Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.14 n.26 Bogotá ene./jun. 2012

MODELOS CONTABLES Y COMPRENSIÓN DE LA CRISIS FINANCIERA

UNDERSTANDING FINANCIAL CRISIS THROUGH ACCOUNTING MODELS

Dirk J. Bezemer*

* Doctor en Economía, y Profesor Asociado en la Universidad de Groninga, Facultad de Economía, [d.j.bezemer@rug.nl].

Agradezco los útiles comentarios de los participantes en los seminarios y talleres de la Universidad de Islandia en Reykjavik, la Netherlands Bureau for Economic Policy Analysis en La Haya, la Universidad Libre en Amsterdam y la Universidad de Castilla-La Mancha en Albacete. Jan Toporowski y Stephen Kinsella ayudaron a localizar la literatura sobre Kalecki. Anthony Hopwood, Chris Chapman y dos editores anónimos hicieron sugerencias para mejorar las versiones anteriores. Por supuesto, todas las opiniones y errores son míos. Este artículo fue publicado en Accounting, Organizations and Society 35, 7, October 2010, pp. 676-688. Se publica con la autorización de Springer y el Copyright Clearance Center. Traducción de Alberto Supelano.

Fecha de recepción: 6 de marzo de 2012, Fecha de aceptación: 26 de abril de 2012.

RESUMEN

Este artículo muestra que los modelos macroeconómicos contables ayudaron a prever la crisis de crédito y la recesión económica, mientras que los modelos de equilibrio ubicuos en la formulación de política y la investigación de la corriente principal no. Explora los antecedentes intelectuales del enfoque contable como alternativa a la economía neoclásica y el ascenso y declive de los modelos de flujo de fondos durante la posguerra. Incluye estudios de caso actuales de ambos tipos de modelos y analiza por qué el enfoque contable se ha mantenido fuera de la corriente dominante. Hace recomendaciones constructivas para revisar los métodos de evaluación de la estabilidad financiera y aboga por una "contabilidad de la economía".

[Palabras clave: crisis de crédito, recesión, predicción, macroeconomía, flujo de fondos, economía neoclásica, investigación contable; JEL: E19, F37, G01, M41]

ABSTRACT

This paper presents evidence that macroeconomic accounting models helped to anticipate the credit crisis and economic recession, whereas equilibrium models, ubiquitous in mainstream policy and research, did not. This study traces the intellectual pedigree of the accounting approach as an alternative to neo-classical economics, and the postwar rise and decline of flow-of-funds models in policy use. The paper includes contemporary case studies of both types of models, and considers why the accounting approach has remained outside mainstream economics. Finally, it provides constructive recommendations for revising financial stability evaluation methods, and advocates an 'accounting of economics'.

[Keywords: credit crisis, recession, prediction, macroeconomics, flow of funds, neoclassical economics, accounting research; JEL: E19, F37, G01, M41]

El 19 de diciembre de 2008 Glenn Stevens, Gobernador del Banco de la Reserva de Australia, se refirió a la "inquietud financiera internacional en la que vivimos el año y medio pasado, y a la intensidad de los sucesos desde mediados de septiembre de este año". Luego dijo: "No conozco a nadie que predijera este curso de los sucesos. Esto nos debería llevar a reflexionar sobre la difícil tarea de hacer pronósticos realmente útiles. Lo que hemos visto es resultado de una 'cola': el tipo de resultado que el proceso de proyección rutinario nunca predice. Pero ocurrió, tiene implicaciones y debemos reflexionar sobre eso" (RBA, 2008). La idea de que "nadie la vio venir" es una opinión común desde comienzos de la crisis de crédito. Y sería prematuro preguntar: "¿Por qué nadie la advirtió", como hizo la Reina Isabel II en noviembre de 2008 (Pierce, 2008). No es difícil encontrar predicciones de una crisis de crédito y una recesión en los años que las precedieron, no solo de gurúes sino de analistas serios del mundo de la academia, los institutos de política, los grupos de expertos y las finanzas. El argumento de este artículo es que algo debemos aprender de esta observación, que "debemos reflexionar sobre eso", en palabras del gobernador Stevens. La crisis de crédito y la recesión posterior se pueden ver como un "experimento natural" sobre la validez de los modelos económicos. Puede ser necesario modificar de un modo u otro los modelos que fallaron para prever algo tan trascendental. Y quizá el cambio provenga de los modelos que llevaron a prever la inestabilidad (si existen).

Hay una relación inmediata entre la contabilidad y la capacidad de algunos economistas para predecir la crisis. Al prever los resultados, los modelos contables (o de flujo de fondos) de la economía constituyen el marco mental compartido por un gran grupo de analistas que se preocuparon por una crisis de crédito-cum-deuda seguida de una recesión; mucho antes que el establecimiento político y académico. Estos modelos son contables porque representan los balances de las familias, firmas y gobiernos y sus interrelaciones, y porque las identidades contables cumplen un papel importante en su estructura y en sus resultados. Si la riqueza y los niveles de deuda de la sociedad que reflejan los balances figuran entre los determinantes de la estabilidad financiera y la sostenibilidad del crecimiento, es posible que esos modelos den señales oportunas de las amenazas de inestabilidad. Esto no implica que los datos de los balances sean más exactos u objetivos que otros datos, o que los contadores profesionales sean superiores en capacidad analítica o ética laboral a quienes construyen modelos macroeconómicos. Pero sí implica que los modelos que excluyen los balances -como los modelos de equilibrio general que se usan en los análisis académicos y del Banco Central- son propensos a 'errores de Tipo II' o falsos negativos, pues rechazan la posibilidad de una crisis cuando en realidad está a punto de estallar.

Con pocas excepciones, esto parece haber sido pasado por alto hasta ahora. Cuando Krugman preguntó: "¿Por qué los economistas lo hicieron tan mal?", dio varias razones, pero no mencionó -o apenasde pasada- a los economistas que no lo hicieron tan mal (Galbraith,2009). En la comunidad de contadores y auditores,la respuesta dominante en la secuela de la crisis de crédito ha sido reexaminar normas contables como la contabilidad a "valor razonable" (Boyer, 2007; Lauxy Leuz, 2009) o a precio de mercado, las prácticas de auditoría laxas y similares; o preguntarse si los modelos contables podrían reflejar lo que sucedió (Robert y Jones, 2009). Hay que decir desde el comienzo que este artículo se refiere a algo totalmente diferente. Es una respuesta al llamado de Arnold (2009) a examinar "nuestra falla para entender [...] el entorno macroeconómico y político en que opera la contabilidad" (y también a Hopwood, 2009). Una clave para entender el entorno de los diseñadores de políticas es la omisión de los efectos del balance en la asesoría política. Este artículo llama entonces la atención sobre el "enfoque contable" dentro del análisis económico basado en los modelos de flujo de fondos, donde son esenciales los efectos del balance.También intenta explicar por qué los diseñadores de políticas ignoran el enfoque contable.

'NADIE LA VIO VENIR'

El detonador de la crisis de crédito resultó ser el mercado inmobiliario de Estados Unidos y sus derivados, pero la tendencia general que condujo a ella fue la globalización financiera y la especulación y la opacidad que permitió, las que a su vez se hicieron posibles debido en gran parte a la des regulación financiera. De hecho, como Reinhart y Rogoff (2009) muestran en una revisión de las crisis financieras en 66 países durante ocho siglos, la desregulación es una de las variables que mejor predicen las crisis financieras. Pero con pocas excepciones, las principales instituciones académicas, políticas y empresariales no parecen haber considerado de antemano que estas tendencias y el detonador eran riesgosos; como ilustran algunos ejemplos. Josef Ackermann, presidente ejecutivo del Deutsche Bank, describió un almuerzo de julio de 2007 al que asistieron presidentes de los principales bancos, líderes políticos y altos funcionarios de la Reserva Federal para discutir los riesgos que amenazaban al sistema financiero, en cuya agenda no figuraban los graves problemas del mercado hipotecario subprime: "Claramente subestimamos el impacto", dijo Ackermann (Lander, 2008). De modo similar, en un artículo de revisión de la globalización financiera de 2006, el académico canadiense Philip Das señaló sus beneficios "pues los riesgos financieros, en particular los riesgos de crédito, ya no recaen sobre los bancos. Estos se trasladan fuera del balance. Los activos se convierten en títulos negociables, lo que a su vez elimina los riesgos de crédito. Las transacciones de derivados, como los swaps de tasas de interés, cumplen el mismo propósito" (Das, 2006, cursivas añadidas). Y un informe del FMI sobre el boom inmobiliario mundial afirmó: "hay poca evidencia [...] que sugiera que las correcciones del mercado esperadas o probables en el período próximo lleven a crisis de proporciones sistémicas". La opinión de consenso es que "nadie previó el volumen de la avalancha actual" (Wellink, 2009). Estos y otros ejemplos y citas crean la impresión de que en la comunidad política, académica y empresarial la crisis de crédito fue totalmente inesperada. En su testimonio ante el Comité de Supervisión y Reforma del Gobierno de octubre de 2008, Greenspan confesó que había caído en un estado de "conmoción e incredulidad" cuando observó el "colapso total de [su] edificio intelectual en el verano [de 2007]".

A pesar de las apariencias, esta visión predominante no fue laúnica evaluación seria ex ante. Se divulgó una interpretación alternativa menos optimista de los desarrollos financieros, y no se limitó a la inevitable franja de comentaristas financieros pesimistas. Por ejemplo, Wynne Godley, del Instituto Levy de Economía de Bard College (NY), desde mediados de los años noventa hasta su muerte el 13 de mayo de 2010 a los 83 años de edad. Desde 2000 argumentó que en el mediano plazo era inevitable una deceleración del mercado inmobiliario de Estados Unidos, cuya consecuencia sería una recesión. Godley advirtió: "Ricitos de oro está arruinada", como dijo con Randall Wray en un artículo de 2000. "Ricitos de oro" es el símil del cuento infantil que se usó en los años posteriores al colapso punto compara referirse a la economía estadounidense, que no era muy "fría" (bajo desempleo) ni muy "caliente" (baja inflación). Godley y Wray argumentaron que esa estabilidad era insostenible porque dependía del crecimiento de la deuda familiar alimentado por las ganancias de capital en el sector de finca raíz y sus derivados. Con base en un marco contable de la economía estadounidense, ellos predijeron que tan pronto se desacelerara el crecimiento de la deuda -como sucedería inevitablemente en pocos años-, el crecimiento se frenaría. Cuando los precios de la vivienda empezaron a caer, Godley y Zezza publicaron Deuda y concesión de préstamos: un cri de coeur. Allí mostraron de nuevo que la economía estadounidense dependía del crecimiento de la deuda y argumentaron que la reducción de la tasa de aumento de la deuda de las familias, debida al descenso de los precios de la vivienda, llevaría inmediatamente a una "recesión [...] antes de 2010" (Godley y Zezza, 2006, 3). En enero de 2007, la Oficina de Presupuesto del Congreso (CBO) publicó su informe anual que, como Godley et al. Señalaron en abril de 2007, incluía predicciones del PIB y la inflación "que sugerían un mundo de Ricitos de oro en el mediano plazo", predicciones que juzgaron "insensatamente inverosímiles" (p. 1) pues requerían un aumento continuo de la deuda de las familias mientras que el valor de las garantías hipotecarias caía en forma abrupta. En contraste con las proyecciones de la CBO, de un crecimiento promedio del PIB del 2,85% entre 2007 y 2010, Godley et al. predijeron en abril de 2007 que el crecimiento "caerá casi a cero entre hoy y 2008" y advirtieron que "el desempleo empezará a aumentar significativamente y no disminuirá". En noviembre de 2007, Godley et al. previeron "una caída significativa del endeudamiento y del gasto privado en los próximos trimestres, con graves consecuencias para el crecimiento y el desempleo" (Godley et al., 2007). Estos pronósticos describen los desarrollos reales desde la primavera de 2007. Si acaso fueron optimistas: el crecimiento de Estados Unidos no solo "cayó a cero" sino que fue negativo en 2008.

La estimación de Goodley es parte de un conjunto de prediccionespúblicas que no solo son correctas ex post sino también razonablemente específicas acerca del mecanismo y el momento de la crisis de crédito, y de sus implicaciones recesivas. En conjunto, llevan a impugnar la noción de que "nadie la vio venir" o de que quienes sí la vieron eran fatalistas o adivinadores afortunados. Pero la contribución constructiva más importante es que muestran que existe un conjunto de elementos interrelacionados esenciales y comunes en el pensamiento de estos contradictores. El cual incluye la preocupación por los activos financieros que difieren de los activos del sector real,por los flujos de crédito que financian ambas formas de riqueza, por el crecimiento de la deuda que acompaña al crecimiento de la riqueza financiera, y por la relación contable entre la economía financiera y la economía real. Esto no significa que un paradigma unificador los llevó a estas predicciones. Pero todos estos economistas se distanciaronpor escrito de la economía neoclásica, en particular de sus supuestos de comportamiento y de su omisión de los activos y la deuda. Hasta donde llega mi conocimiento, nadie predijo la crisis con base en un marco neoclásico. Esto sugiere que el enfoque no tradicional es útil y,a la inversa, que la economía neoclásica tiene una mancha ciega para percibir la inestabilidad financiera.

¿Se puede identificar más específicamente un "marco no neoclásico para entender la economía y su relación con la contabilidad"? (Arnold, 2009). Por razones de espacio y de enfoque, aquí analizo el marco teórico que utiliza un gran subconjunto de analistas afines a la tradición post-keynesiana que adoptan un "enfoque contable"del análisis macroeconómico. Esto no significa, por supuesto, que no haya habido otros economistas que predijeron la crisis1 o académicos y empresas contables que predijeron el momento o la escala.Me limito a examinar el trabajo de una escuela de economistas que prestaron atención a las relaciones contables macroeconómicas. Antesde considerar este enfoque post-keynesiano, concluyo esta sección conotros tres ejemplos de analistas de esta escuela: Dean Baker, Michael Hudson y Stephen Keen.

Dean Baker es codirector del Center for Economic and Policy Research en Washington. En un artículo académico de 2005, Baker predijo que los precios de los activos en Estados Unidos estaban obligados a caer en el mediano plazo (Baker et al., 2005). En noviembre de 2006 publicó el más urgente "Asomos de recesión de la economía de Estados Unidos en 2007", donde pronosticó que la debilidad del mercado de vivienda empujaría la economía a una recesión en 2007,con una tasa de crecimiento del PIB de -0,7% en ese año. Baker señaló:"el efecto riqueza creado por la burbuja de la vivienda alimentó un extraordinario ascenso del consumo en los últimos cinco años, cuandolos ahorros se volvieron negativos [...] Este consumo alimentado por el capital en vivienda caerá drásticamente en el futuro cercano [...] El resultado será un descenso del gasto de consumo, que junto con el desplome de la inversión en vivienda probablemente empujará la economía a la recesión [...] En el curso del año, la economía perderá 1,2 millones de empleos". La predicción de Baker solo fue un poco prematura, pues el crecimiento oficial del PIB fue del 2% en promedio en 2007, aunque cayó a finales del año. La recesión empezó oficialmente en diciembre de 2007, con un costo de 1,6 millones de empleos hasta diciembre de 2008 (cifras de BEA).

Michael Hudson es profesor investigador en la Universidad de Missouri. Basado en su monitoreo de las Cuentas de Producto e Ingreso Nacional de Estados Unidos, escribió "Ahorro, inflación del precio de los activos y deflación inducida por la deuda", un trabajo que presentó en una conferencia académica de 2004 y luego publicó como Hudson (2006a). Allí señaló que "el gran peso de la deuda y los ahorros que constituyen su contrapartida en el balance" son "la anomalía de la economía Estado Unidense actual". Y advirtió contra "el crecimiento autoexpansivo de los ahorros" y el insostenible "crecimiento del valor neto a través de la valorización de los activos". En 2005 escribió "El camino a la servidumbre: una guía ilustrada del próximo colapso inmobiliario", publicado en abril de 2006 en Harper's Magazine. Allí afirmó: "la burbuja explotará [...] Estados Unidos tiene una deuda hipotecaria sin precedentes en un mercado de vivienda en declive [...] El aumento de los pagos por servicio de la deuda desviará más ingresos del gasto en nuevo consumo. En conjunto, estos factores contraerán aún más la economía 'real', reducirán los salarios reales ya en declive y empujarán nuestra economía sobrecargada de deuda a un estancamiento como el de Japón o aún peor" (Hudson, 2006b). Ese verano el mercado de la vivienda dio un viraje que llevó a la crisis de crédito y a la recesión un año después.

Stephen Keen es profesor asociado de Economía y Finanzas en Western Sydney University. Especialista en inestabilidad financiera -en 1995 publicó un artículo titulado "Finanzas y quiebra económica"-, predijo públicamente los problemas financieros de Australia en diciembre de 2005, en una entrevista en Perth Radio y ABC Radio. En diciembre de 2006 señaló que la relación deuda/PIB en Australia (entonces del 147%)

Superará el 160% a finales de 2007. Simplemente no podemos mantener el endeudamiento a esa tasa. No solo debemos frenar el aumento de la deuda sino que debemos revertirlo. Infortunadamente, mucho antes de que lo logremos, la economía estará en recesión. Las razones son simples: el pago deuna deuda excesiva lleva a que los acreedores dejen de gastar [...] ¿Cuándo comenzará esta recesión? Con los datos actuales, la economía doméstica yalo está, aunque el auge de China ha más que compensado la caída doméstica. ¿Qué se puede hacer para evitarla? Desgraciadamente, casi nada (Keen, 2006).

En septiembre de 2007 publicó, con el Centre for Policy Development,el informe "La deuda se profundiza", donde escribió: "espero que nuestros problemas actuales lleven a una grave dislocación económica" (Keen, 2010, 45). En enero de 2009 el FMI redujo su proyección del crecimiento del PIB australiano para 2009 en un 2% sin precedentes,del 1,8%, al -0,2% (Stutchbury, 2009). En mayo de 2009, el Banco de la Reserva de Australia redujo su pronóstico para 2009 del 0,5% al -1,0 % (Kwok, 2009). En la crisis, Australia fue el único país que estableció un programa de recuperación de los precios de la vivienda (y de la deuda hipotecaria) [el First Home Owners Boost], que frenó la caída de los niveles de deuda en el año siguiente al colapso de 2008. Australia apenas registró un trimestre de contracción del PIB en 2009 y así evitó una recesión técnica (la cual requiere dos trimestres sucesivos), aunque al costo de acumular más deuda.

Sin olvidar las contribuciones de otras tradiciones, el enfoque contable de la economía post-keynesiana compartido por Godley, Baker, Hudson, Keen y otros autores parece haber sido muy exitoso desde el punto de vista predictivo, y también los enfoques teóricamente más desarrollados, como se verá más adelante. Esto permite compararlo y contrastarlo con el enfoque económico predominante en que se basanlas proyecciones de consenso. Entre las características distintivas del enfoque contable se incluyen: a) el reconocimiento del flujo circular de bienes y dinero en la economía y de las identidades del balance que este implica; b) una representación independiente de las cantidades (inventarios, riqueza y deuda) y de los flujos (bienes, servicios y fondos); c) una modelación explícita del sector financiero como algo distinto de la economía real, lo que permite un crecimiento independiente y efectos de contracción de las finanzas sobre la economía; d) un comportamiento no optimizador de los agentes económicos en un entorno de incertidumbre, y e) identidades contables (no el concepto de equilibrio) como determinantes de los resultados del modelo en respuesta a choques del entorno o de política2.

EL ENFOQUE CONTABLE EN ECONOMÍA: GENEALOGÍA TEÓRICA

En esta sección se esboza la genealogía histórica del enfoque contable contemporáneo. En la historia del pensamiento económico se pueden encontrar analistas pertenecientes a esta vertiente en Gran Bretaña, en el Continente y (más tarde) en Estados Unidos. Por ejemplo, Skaggs (2003, 377) considera que el economista escocés Henry Dunning Macleod (1821-1902) es uno de sus representantes dentro de la tradición británica. Skaggs identificó algunos elementos esenciales comunes a estos analistas: "consideran que el dinero se origina en la deuda (subrayan entonces que todo crédito se refleja en una deuda); evitan el análisis de equilibrio y en cambio piensan en términos de procesos en desarrollo, y consideran que los bancos son creadores de crédito y no meros intermediarios"; además, se "negaron a sumar activos y pasivos, y rechazaron la agregación extrema". Estas características, enunciadas literalmente por Skaggs como parte del "enfoque contable" (ibíd.), son sorprendentemente similares a los elementos centrales en el pensamiento de quienes "la vieron venir", que mencionamos más atrás.

Aquí se presenta una breve síntesis de la historia intelectual del enfoque contable hasta la obra de Baker, Godley, Hudson, Keen y otros analistas contemporáneos. Esta revisión quizá no hace justicia a todos los que adoptan este enfoque, pero destaca siete contribuciones: las de Quesnay y Say en el siglo XVIII, Marx en el siglo XIX, Kalecki y Schumpeter a comienzos del siglo XX, y Minsky y Tobin en los años de posguerra.

El enfoque contable parte de la visión de la economía monetaria como un "flujo circular". Es decir, cada transacción de bienes y servicios tiene su contrapartida en un flujo de instrumentos de crédito/deuda,y estos movimientos financieros se consideran integrados (circulares): cada flujo viene de alguna parte y vuelve a alguna parte. Por ello es posible representar la economía a la manera de un balance, donde las obligaciones y los activos se balancean por definición. La idea de flujo circular fue parte del pensamiento clásico desde el comienzo. En La riqueza de las Naciones (1776, lib. 2, cap. 2), Adam Smith dijo que la economía era impulsada por la "gran rueda de la circulación",una idea que tomó de François Quesnay, quien describió el flujo circular en su famosa Tableau Économique (1758). Pero no hay ninguna dimensión monetaria en la Tableau ni en su famoso sucesor del siglo XX, el esquema insumo-producto desarrollado por Leontief y otros.La tarea de subrayar la parte monetaria del circuito quedó a cargo de Jean Baptiste Say (1767-1832), cuya famosa Ley de Say se remonta a un origen común en los fisiócratas (Sowell, 1973, 219). Su interpretación es tema de debate (Baumol, 1977; Kates, 2003). En el capítulo 15 del Tratado de Economía Política, Say dice: "cuando un producto es creado, desde ese instante proporciona un mercado para otros productos por todo el importe de su propio valor". Esto sugiere que la oferta constituye la demanda y no que la oferta causa la demanda (la interpretación que Keynes atacó durante la Gran Depresión), lo que expresa por definición la igualdad entre oferta y demanda, y no una relación causal de la oferta hacia la demanda. El énfasis en "su propio valor" también sugiere que la Ley de Say es un enunciado monetario; otra versión es "habrá un exceso de oferta de bienes si hay un exceso de demanda de dinero". Tal como fue enunciada por Say es entonces una igualdad lógica contable: todo producto vendido será comprado.Es una tautología en el sentido en que son tautologías las ecuaciones de la física teórica (E = mc2) y las igualdades del balance (los activos son iguales a los pasivos): verdaderas por definición y no por carentes de utilidad analítica. Esta identidad se convirtió en el fundamento del enfoque contable de la macroeconomía.

Entre los economistas clásicos, Karl Marx (1818-1883) fue elque extrajo en forma más explícita las implicaciones de la visión de la economía como un circuito monetario. Esto le permitió identificar el "enigma de la ganancia" -que los ingresos normalmente superan a los costos y se traducen en ganancias-, el cual es un enigma en un flujo verdaderamente circular, donde no entra valor desde fuera ni hay fugas de valor. En El Capital (vol. 2, cap. 16), Marx preguntó: "¿De qué manera la clase capitalista logra extraer continuamente £600de la circulación, cuando solo pone en circulación continuamente £500?". Él sugirió que la solución de este enigma se hallaba en la creación de crédito: "de hecho, aunque paradójico a primera vista, la clase capitalista pone en circulación el dinero que sirve para realizar la plusvalía" (ibíd., vol. 2, cap. 17). La visión circular y su naturaleza monetaria (el sistema de crédito) eran esenciales en su comprensión de la economía. Marx también subrayó que la economía (lo que hoy se llama "sector real") no es lo mismo que "la plétora de capital monetario, un fenómeno independiente junto a la producción industrial",y distinguió entre "capital dinero y capital real" (el título del capítulo 30 de El Capital).

Estos elementos -el carácter monetario de la economía capitalista y la diferenciación entre tipos de flujos financieros según el uso- fueron desarrollados anteriormente en la obra de dos economistas afines a Marx: Joseph Schumpeter y Michal Kalecki. En la época en que ellos vivieron, la economía y la contabilidad se separaron cuando los economistas sustituyeron el esquema de flujo circular como principio organizador por el marco microeconómico, y el análisis se desplazó del sistema económico al individuo y sus cálculos de costos y beneficios marginales. Esta "revolución marginalista" en economía fue liderada por William Jevons, Carl Menger y Leon Walras en las décadas de 1860 y 1870, y canonizada por Alfred Marshall en su influyente Principios de Economía (1890), el primer libro de texto neoclásico. La economía neoclásica luego se convirtió en la economía predominante, y los analistas que mantuvieron la visión del flujo circular fueron crecientemente heterodoxos. La revolución keynesiana de las décadas de 1930-1950 no cambió esto, como veremos más adelante.

La Teoría del desarrollo económico, el libro seminal de Joseph Schumpeter (1883-1950), se enmarca totalmente en el contexto del "flujo circular de los bienes negociados" (1934, 8). Allí, Schumpeter dice que"la proposición fundamental de la igualdad entre el valor del producto y el de los servicios del trabajo y de la tierra aún causa asombro", porque implica cero beneficios e intereses, como Marx observó anteriormente. Schumpeter analizó este enigma en el marco de su teoría de la ganancia, el interés y el espíritu empresarial en el resto del libro. El nombre de Schumpeter también está ligado a la idea de que "el sistema financiero puede promover el crecimiento económico", comodicen King y Levine en su artículo de 1993 "Finanzas y crecimiento: Schumpeter podría tener razón". Además, dio al crédito y a la deuda un lugar central en su análisis -y no a un agregado como la cantidad de dinero-, y diferenció entre tipos de crédito. En Los ciclos económicos de 1939 argumentó: "la duda proveniente del crédito creado para financiar innovaciones y expansiones de las empresas que aumentan la productividad es deuda 'productiva'. Pero el crédito creado en la ola secundaria para los consumidores, los negocios especulativos y los especuladores financieros se traduce en un aumento de la deuda 'improductiva'" (ver Leathers y Raines, 2004, 672).

Michal Kalecki (1899-1970), basándose en el análisis de Marx,entendió que, por definición, las ganancias deben ser iguales a la sumade la inversión bruta, el déficit fiscal, el superávit comercial y el consumo de los capitalistas menos los ahorros de los trabajadores. Esta es su famosa ecuación de las ganancias, resultado de su investigación de las cuentas nacionales polacas en los años treinta. La cual representa un sistema económico de cantidades-flujos coherente (quizá el primero), el cual desarrolló plenamente en su obra póstuma (Kalecki,1971). En vez de una mera manipulación de identidades, Kalecki usa esta identidad contable macro, como Schumpeter, para reflejar el flujo circular de ingresos y la integración monetaria de la economía; una característica que explotan más completamente los modelos posteriores de cantidades-flujos de autores como Tobin y Godley.

Kalecki también se negó a analizar agregados como la "cantidad de dinero" sin reconocer el vínculo con el crédito y su contra partida en el balance: la deuda. Como ilustra su réplica de 1944 al destacado economista Arthur Pigou, quien argumentó que cuando el desempleo aumentaba y los salarios disminuían operaba un mecanismo de autocorrección. Suponiendo una cantidad constante de dinero, Pigourazonó que la reducción de la relación salarios/dinero (deflación) implicaba que el valor real de la cantidad de dinero aumentaba y que los ahorros aumentarían hasta el punto donde la inversión correspondiente lograba el pleno empleo. Kalecki replicó observando que lo que constituye dinero son depósitos bancarios, cuya contrapartida son los activos bancarios (en su mayoría, préstamos bancarios). Por consiguiente, toda ganancia de los tenedores de depósitos es compensada por una pérdida de quienes dependen del crédito bancario, pues la deflación eleva el valor real de las deudas y esto "lleva en consecuencia a la bancarrota general" (Kalecki, 1944, 132). Así, mediante un razonamiento elemental sobre el balance, Kalecki mostró que la naturaleza del dinero (obligaciones bancarias líquidas) combinada conla igualdad de los pasivos y los activos (préstamos bancarios) desvanecía los escenarios optimistas de deflación que había pintado Pigou. Hay notables paralelos con el razonamiento de Godley (1999) acerca de la deuda (obligaciones de las familias) y los precios de la vivienda (activos de las familias) en su rechazo de las proyecciones optimistas de la CBO 63 años después (ver la sección "Nadie la vio venir").

La obra de Kalecki también abrió la posibilidad de reintegrar la contabilidad monetaria macro en lo que llegaría a ser la macroeconomía keynesiana predominante. En los años treinta trabajó en Cambridge con John Maynard Keynes, y estuvo en el lugar correcto en el momento correcto. Como muestran Chapple (1991) y otros autores, Kalecki también pensó y publicó las ideas esenciales (como la demanda efectiva) que Keynes desarrolló más tarde en la Teoría General (1936), de modo que eran teóricamente afines. Pero Kalecki es poco conocido en comparación con Keynes, y su enfoque teórico nunca llegó a ser ampliamente adoptado.Y muy importante, Kalecki y Keynes no establecieron conjuntamente una nueva macroeconomía que fuera "keynesiana" e incluyera una visión contable. Esta nueva macroeconomía tendría que esperar hasta la obra de Minsky, Tobin y Godley en los años setenta y ochenta (como se verá más adelante). ¿Porqué? Aparte de las grandes diferencias de personalidad y ambiente social, una razón básica es que Kalecki se educó y teorizó en el marco de la "visión circular" (el marco contable) que era aún la norma en la economía continental en los años cincuenta, mientras que Keynes fue educado por su mentor, Marshall, en el marco del razonamiento de la oferta y la demanda (Toporowski, comunicación personal). Esta diferencia del punto de vista teórico se tradujo en la incomprensión de Keynes y en el poco interés en la teoría de Kalecki.

Hyman Minsky (1919-1996) fue alumno de Schumpeter en Harvard, y forma parte de la genealogía del enfoque contable por la misma razón: para Minsky, la comprensión detallada de las finanzas,y de los efectos de activos y obligaciones, era esencial para entender elciclo macroeconómico de los negocios. Pero fue más allá de la obra desu mentor, y explicó en detalle cómo afectan las finanzas el desarrollo económico en general y la inestabilidad económica en particular. Su contribución más conocida es la "Hipótesis de Inestabilidad Financiera"(Minsky,1978 y 1980), según la cual la inestabilidad financiera es inherente al capitalismo monetario. Los periodos de prosperidad prolongada llevan a que el sistema financiero aumente progresivamente su apalancamiento, sus tasas de rendimiento y su exposición al riesgo, en tres etapas: "finanzas cubiertas", "especulativas" y "Ponzi". Minsky explicó la psicología y los detalles financieros técnicos de este desarrollo, y demostró que es una característica recurrente del capitalismo monetario. También investigó extensamente cómo seretorna de la inestabilidad a la estabilidad, y aquí las realidades contables macroeconómicas también fueron esenciales en sus soluciones. En La estabilización de una economía inestable (1986) señaló que suanálisis se "basará en las identidades contables" y buscaba "formular ideas acerca de cuáles son los elementos determinantes y los elementos determinados en las tablas contables" (ibíd., 34). La administración financiera que él propone depende de una identidad contable: "de la proposición de que la suma de los excedentes y los déficits de todos los sectores debe ser igual a cero".

Otra contribución anterior a la obra de Godley, Baker, Hudson y Keen fue la del premio Nobel James Tobin (1918-2002), quien hizo mucho para establecer académicamente el enfoque contable en los años ochenta. Tobin ganó reputación trabajando dentro de la tradición dominante, pero en la década de 1980 giró al enfoque contable cuando inició un programa de investigación en Yale sobre modelos económicos de cantidades-flujos congruentes. En esa labor incluyó muchas características heterodoxas ausentes en su obra neoclásica anterior. En su discurso de recepción del premio Nobel de economía en 1981, enumeró las características distintivas de su enfoque para modelar cantidades-flujos: seguimiento de las cantidades y precisión con respecto al tiempo, diversos activos y tasas de rendimiento, modelación de las operaciones financieras y la política monetaria, la restricción presupuestal y la sumatoria de las restricciones.

EL ENFOQUE CONTABLE POST-KEYNESIANO Y LA ECONOMÍA TRADICIONAL

Kalecki,Minsky y Tobin fueron los principales inspiradores del enfoque contable que hoy se asocia principalmente con la economía postkeynesiana. Esta corriente de pensamiento recurre a los fundamentos que establecieron Keynes y sus colaboradores de Cambridge, y busca diferenciarse de la nueva macroeconomía keynesiana tradicional, que solo es "keynesiana" en que admite desequilibrios temporales causados por la "rigidez" de los salarios. Los post-keynesianos consideran que esta simplificación mutila las contribuciones de Keynes, y sostienen en cambio que la incertidumbre y el contexto monetario de la toma de decisiones son sus aportes teóricos esenciales (Fontana, 2000).

El post-keynesianismo fue el nicho donde surgió el enfoquecontable contemporáneo. Desde los años setenta, un grupo de economistas de Cambridge (Reino Unido) reunidos por Wynne Godley en el Cambridge Economics Policy Group (CEPG, creado en 1970) empezó a desarrollar lo que llamó modelos de "cantidades-flujos congruentes" de la macroeconomía, inspirados por Kalecki, Minsky y (más tarde) Tobin. Estos modelos satisfacían las identidades contables macro, se centraban en el flujo de fondos y distinguían entre cantidades (balances) y flujos financieros, así como entre diferentes tipos de activos, evitando la agregación indebida. Este grupo predijo correctamente en 1974 el fin del boom Heath-Barber en el Reino Unido contra los pronósticos de consenso, y luego predijo que los niveles de inflación del Reino Unido llegarían a un 20% (el pico fue del 24% en 1975). El CEPG también criticó las políticas monetaristas impulsadas por los gobiernos de Thatcher desde 1979 y predijo una "recesión muy grave con un desempleo sin precedentes" (Godley y Lavoie, 2007b, xxxvii), la cual llegó en 1980-1981. Macroeconomía,de Godley y Cripps, publicado en 1983, fue el primer libro de texto escrito desde una perspectiva de flujo de fondos, seguido un cuarto de siglo después por el de Godley y Lavoie (2007b).

Si el enfoque contable es teórica y empíricamente bien desarrollado y hace buenas predicciones, ¿por qué no es más popular en los círculos académicos y políticos? ¿Por qué sus métodos no llegaron a ser parte del pensamiento dominante y así se hubiese previsto más ampliamente el colapso de 2007 (y paradójicamente quizá se habría evitado)? Según Pasinetti (2005), hay una respuesta histórica, relacionada con las personalidades de la generación de economistas de Cambridge que trabajaron con Keynes o lo sucedieron -Nicholas Kaldor, John Hicks, Joan Robinson y Richard Kahn-, según la cual Keynes no admitió que personas ajenas entraran a su círculo o patrocinaran su trabajo. Otra es que el enfoque post-keynesiano carece de un programa de investigación coherente guiado por un modelo básico, como el que posee la economía dominante. El post-keynesianismo encuentra coherencia únicamente al nivel abstracto de subrayar la incertidumbre y el contexto monetario de la toma de decisiones. Las formas en que esto se materializa difieren entre sus partidarios, como también las estrategias de investigación (incluido el trabajo empírico) consiguientes. Por ello es difícil que quienes son ajenos a la escuela entiendan qué es el post-keynesianismo, y que sus miembros dediquen mucho tiempo a debatir sus diferencias. Esto poco ayuda a impulsar dicho enfoque. Pero en un nivel más fundamental, la respuesta se relaciona con una pregunta que hizo Arnold (2009): "¿Por qué el pensamiento neoclásico se convirtió en una doctrina incuestionable en gran parte de nuestro discurso económico?". El enfoque contable y sus funda-mentos teóricos post-keynesianos se han mantenido por fuera de la economía dominante porque se oponen a principios centrales y largamente establecidos de la economía tradicional.

La visión monetaria del flujo circular de la economía -y, por tanto, la obra de Marx, Schumpeter, Kalecki, Minsky, el último Tobin,Godley, Baker, Hudson y Keen- siempre fue heterodoxa con respectoa la economía clásica y neoclásica tradicional, que negó el impacto de las finanzas en la economía (especialmente en el largo plazo). El resultado es que la financiación de las transacciones se consideró irrelevante en el análisis económico dominante. En el sector público,esto se codificó en el "Teorema de la irrelevancia", según el cual la elección del gobierno entre financiación con impuestos y financiación con déficit es irrelevante para los resultados reales o nominales (Blinder y Stiglitz, 1983). Para el sector privado, el Teorema de Modigliani-Miller o "Principio de irrelevancia de la estructura del capital" dice que el valor de una firma no es afectado por la manera de financiar la firma, bien sea emitiendo acciones o vendiendo deuda. En la investigación académica de las finanzas, la tesis central de la Hipótesis del mercado eficiente es que los precios de los mercados financieros reflejan toda la información disponible y, por tanto, los valores subyacentes de los activos del sector real. Por ello el mercado financiero no puede, por definición, experimentar burbujas o afectar el crecimiento del sector real.

Estos supuestos se basan en la larga tradición de ignorar que el dinero es una forma de crédito, la variedad de instrumentos de crédito que constituyen la liquidez financiera de la economía, los diferentes efectos de los distintos instrumentos de crédito, los efectos de balancey las consecuencias de los desarrollos monetarios sobre el endeudamiento. Recientemente se ha vuelto a recalcar estas omisiones -ver, p.ej., Werner (2005), Gardiner (2006), Geanakoplos (2009) y Schularicky Taylor (2008)-, pero se remontan muy atrás, y eran una característica compartida durante la Gran Depresión. Lauchlin Currie, quien llegaría a ser subdirector de investigaciones de la Reserva Federal, en 1933 cuestionó la tradición y criticó el "tratamiento del crédito en la teoría monetaria contemporánea", y Borio y Lowe, economistas del BIS, en 2004 escribieron contra ella un artículo titulado "¿Debe el crédito retornar del desierto?". Esa tradición es la ortodoxia con respecto a la cual toda teoría monetaria de la economía capitalista -sea marxista,institucionalista o post-keynesiana- es una vertiente heterodoxa del pensamiento económico. El éxito de los post-keynesianos equivaldríanada menos que a una revolución científica, donde la disciplina eco-nómica se liberaría de principios tradicionales como el equilibrio de los mercados, la optimización individual y la igualdad analítica entre variables reales y nominales. Kuhn (1962) mostró que las revoluciones científicas eran realmente raras, y cuán exitosa era la "ciencia normal" en la defensa del paradigma reinante estableciendo "cinturones protectores": cambios marginales en sus modelos que acomodan algunos aspectos del paradigma rival sin afectar su núcleo teórico.

A este respecto, el nuevo keynesianismo ilustra cómo la economía tradicional neutralizó el ataque de los post-keynesianos (quizá con la ayuda de su propio aislamiento académico). El CEPG de Godley,por ejemplo, perdió la financiación para hacer investigación en 1983 y fue desmantelado. Los economistas británicos de tradición postkeynesiana hoy son pocos y están dispersos en las universidades e institutos de investigación; los centros de enseñanza post-keynesiana en Estados Unidos son también marginados. Este es el resultado de la sustitución más general, en los años ochenta, de una economía más pluralista por una orientación neoclásica renovada, hasta la exclusión de otros enfoques (como relatan, p. ej., Colander et al., 2004). En el presente contexto, esto significa que en vez de una apertura hacia el uso de los principios contables entre los constructores de modelos económicos, los investigadores contables intentan explicar las convenciones contables en términos de la economía neoclásica (Christenseny Feltham, 2007; Jordan, 1989), como parte de un "imperialismo de la economía" más amplio que tiende a extender los supuestos y métodos neoclásicos a las demás ciencias sociales (Lazear, 2000).

Esta tendencia teórica tuvo implicaciones políticas. El ascenso y la caída del enfoque contable en la academia se reflejaron en la aplicaciónde los modelos de flujo de fondos, que se usaron en las instituciones oficiales de pronósticos macroeconómicos hasta los años ochenta, y que luego fueron descartados. Un ejemplo de ello es el caso de la Netherlands Bureau for Economic Policy Analysis, la agencia oficial de pronósticos de los Países Bajos. En los años setenta, su modelo parahacer predicciones (llamado VINTAF) fue criticado por no incluir un sector monetario. El modelo sucesor (llamada FREIA) incluyó entonces extensos sectores monetarios. Pero "después de que el submodelo monetario fue parte del modelo macro nacional durante un par de años, fue suprimido en el modelo FKSEC […] debido a que el único mecanismo de transmisión entre la esfera monetaria y la esfera real que se modeló eran las tasas de interés" (Don y Verbruggen, 2006, 26).Esta ausencia de efectos de balance y de agregados cuantitativos comolos flujos de crédito o los pagos de intereses fue típica de una práctica más general desde mediados de los ochenta. Malcolm Knight, Gerente General del BIS, dijo en un discurso de 2006: "los paradigmas teóricos prevalecientes, consagrados en los libros de texto y en la investigación actual, tienen dificultades para acomodar el significativo papel de los agregados cuantitativos aparte y por encima del que cumplen las tasas de interés". En pocas palabras, esta es la razón para que los modelos contables sean marginados.

LOS MODELOS CONTABLES

Esta sección y la siguiente examinan los elementos de los modelos de flujo de fondos que son esenciales para entender los determinantes del crecimiento de la economía y la probabilidad de que entre en una recesión inducida por la deuda. El enfoque contable contemporáneo se describe en Godley y Lavoie (2007b), un texto de macroeconomía post-keynesiana. En la presentación del marco contable de la macroeconomía, Godley dice que intenta "describir la evolución del sistema económico en su conjunto, con todas las transacciones financieras (incluidas las variaciones de la oferta monetaria) totalmente integradas, a nivel contable" (ibíd., xxxiv)". Ese enfoque holístico es larazón para que las economías evolucionen tal como evolucionan en elmodelo: "El uso de cuentas lógicamente completas [...] tiene fuertes implicaciones para la dinámica del sistema en su conjunto" (ibíd., 9).Pero el enfoque integral no va en detrimento de la completitud. "El hecho de que las cantidades y los flujos de dinero deban satisfacer las igualdades contables en los presupuestos individuales y en la economía como un todo representa una ley fundamental de la macroeconomía análoga al principio de conservación de la energía en la física" (Godley y Cripps, 1983, 14). Debido a la idea post-keynesiana de que la existencia del dinero es clave para entender la economía, el enfoque contable presta atención explícita al sector financiero y en particular a los bancos. "Los bancos y sus balances se deben integrar plenamente en el proceso de producción, y los flujos de intereses se deben tener en cuenta de manera explícita. Nuestro marco contable permite hacer justamente eso" (Godley y Lavoie, 2007b, 17-18). En todo esto, el enfoque contable está en abierto contraste con la macroeconomía neoclásica dominante.

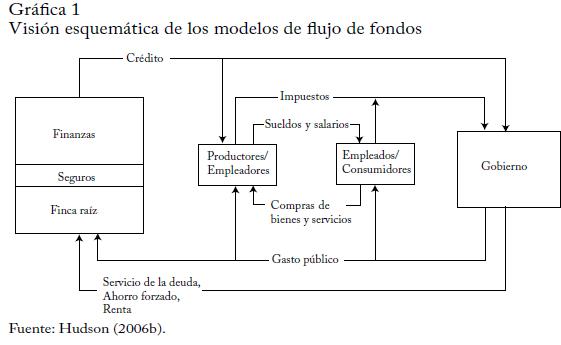

La gráfica 1, tomada de Hudson (2006b), describe una economía (simplificada, sin sector externo) vista a través del prisma del flujo de fondos. Representaciones similares del 'circuito' se encuentran en la obra teórica de Rochon (1999) y Graziani (2003), y en estudios aplicados que también incluyen el sector externo (como Godley y Lavoie, 2007b). Aquí es esencial el sector de finanzas, seguros y finca raíz (FIRE, por sus siglas en inglés) que incluye todo tipo de firmas no bancarias que manejan riqueza (fondos de pensiones, aseguradoras, administradoras de dinero, banca de inversión, agentes inmobiliarios, etc.), así como bancos de depósitos; sector que genera flujos de crédito. Dicho sector es conceptualmente independiente del sector real que incluye el gobierno, las firmas y las familias. La liquidez del sector FIRE fluye a las firmas, las familias y el gobierno cuando estos reciben préstamos. Facilita la inversión en capital fijo, la producción y el consumo, cuyo valor total -por necesidad contable- es igual al ingreso del sector real en forma de ganancias, salarios e impuestos más la inversión y las obligaciones financieras (principalmente, pagos de intereses). Los fondos se originan en la parte bancaria del sector FIRE y circulan en la economía real o regresan al sector FIRE como inversiones financieras o como pago del servicio de la deuda y de las tasas financieras. Los flujos totales de crédito (en unidades monetarias nominales) suelen aumentar año a año, reflejando ganancias y tasas de interés positivas.

Existe entonces un trade-off entre el financiamiento de la producción (con utilidades retenidas y préstamos frescos), por una parte, y los flujos de crédito que retornan al sector financiero, por la otra. Este trade-off está ausente en los modelos y en el debate de la corriente predominante, pero es esencial para entender las crisis. Como señala Friedman (2009): "una pregunta importante -que nadie parece interesado en abordar- es qué fracción de los rendimientos totales de la economía [...] es absorbida por adelantado por la industria financiera".

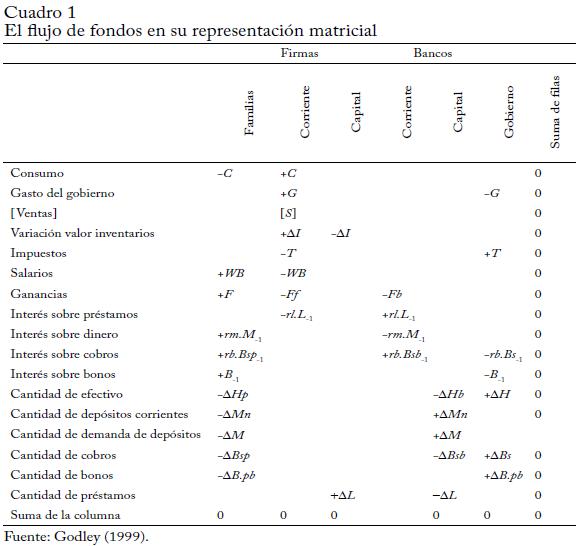

Otra presentación de los modelos de flujo de fondos, especialmente adecuada para mostrar su carácter contable, es la forma matricial (Godley, 1999). Igual que la gráfica 1, el modelo de Godley consta de cuatro sectores -separando explícitamente al sector financiero- cuyas propiedades e interrelaciones representa mediante 60 ecuaciones; y refleja el papel central de los flujos de crédito bancario, pues "se requiere el desarrollo de las finanzas en forma de préstamos bancarios para financiar la producción antes de que se hagan las ventas, se extraigan las ganancias de las firmas y se pague a las familias" (ibíd.,405). Además, incluye expresamente flujos de pagos tales como el pago de intereses, "no como en las cuentas nacionales, donde la práctica es [...] ignorar los pagos de intereses, aunque sean un costo inevitable dado que la producción toma tiempo (ibíd.).

El modelo refleja las variaciones del valor de las cantidades financieras, en los inventarios y en la riqueza de las familias. Las identidades contables cumplen un papel importante pues "cada fila y cada columna de la matriz de flujos suma cero porque cada flujo proviene de alguna parte y vuelve a otra parte. El balance financiero de cada sector -la brecha entre su ingreso y su gasto leídos verticalmente [en el cuadro 1]- es siempre igual al total de sus transacciones de activos financieros". La "contabilidad sin filtraciones del modelo significa que siempre habrá una ecuación lógicamente implicada por las demás" (ibíd., 394, 395). Los modelos que se utilizan en el análisis de política son más complejos -incluyen un sector privado (firmas y familias),un sector gobierno y un sector externo- pero los balances sectoriales deben sumar cero. Específicamente, Godely y Lavoie (2007b, xxxvi) señalan la "importancia estratégica" de la "identidad contable, según lacual medidos a precios corrientes, el déficit presupuestal del gobierno menos el déficit en cuenta corriente es igual, por definición, al ahorro privado menos la inversión" (una identidad que se deriva directamentede la obra de Kalecki). Esta identidad permitió que Godley y Wray (2000) concluyeran que "Ricitos de oro estaba arruinada": con un superávit del gobierno y déficit en cuenta corriente, el crecimiento de Estados Unidos tenía que basarse en el crecimiento de la deuda privada; una inferencia imposible de hacer a partir de un modelo de equilibrio. Los modelos contables pueden entonces indicar que una trayectoria de crecimiento es insostenible dadas las relaciones contables existentes en el sistema económico, lo que lleva a una predicción segura de su reversión (aunque el evento que la provoca y su fecha sean menos claros). Esa certeza no se logra con los modelos de equilibrio.

PREVISIONES DE LA CRISIS DE DEUDA POR USUARIOS DE LOS MODELOS CONTABLES

Según Friedman (2009), "lo que está gravemente ausente en la discusión es la función que supuestamente desempeña el sistema financiero en la economía y qué tan bien la cumple". Usando un marco contable que ayuda a corregir esta omisión, Keen (2010) mostróen detalle que un modelo de flujo de fondos basado en la teoría de Minsky (1978 y 1980) lleva a esta y otras valoraciones: Godley et al. predijeron que debido al crecimiento de la deuda en paralelo con los instrumentos negociables, la innovación financiera lleva inevitablemente a un problema de malos préstamos (o crisis de deuda), y a una restructuración de los portafolios financieros y de la actividad del sector real. De todas las configuraciones de comportamiento posibles en el modelo de Godley, solo el incumplimiento de la deuda "puede desequilibrar el balance consolidado de los bancos (1999, 397). Las condiciones para dicho incumplimiento pueden generase por medio de un drenaje de liquidez del sector real al sector FIRE que infla losprecios de los activos, una burbuja de crédito o una "financiarización" perjudicial de la economía (Epstein, 2005). Arnold (2009) cita la definición de financiarización de Giovanni Arrighi -"la capacidad del capital financiero para apropiarse y dominar, al menos por algún tiempo, todas las actividades del mundo de los negocios"- y señala que el proceso de financiarización iniciado a finales de la década de 1970 es una "transformación dentro de la política economía macro [que] plantea varios interrogantes a la investigación contable". Este escenario de 'financiarización' es lo que los analistas post-keynesianosque revisamos en este artículo consideran una tendencia subyacente insostenible que en últimas llevó a la crisis. Visto a través del lente de flujo de fondos es un proceso de exceso de crédito y creación de deuda a lo largo del siguiente camino.

Debido a la identidad contable, todo crédito a las firmas y familias (a través de la creación de crédito de los bancos cuando les dan préstamos) que supere el crecimiento de la inversión, la producción y el consumo en la economía real será mantenido como riqueza e invertido en activos del sector FIRE. Esta liquidez adicional infla el valor monetario de los activos y los instrumentos financieros (vivienda, acciones, bonos, moneda, derivados, etc.) e incrementa el rendimientode las inversiones financieras. A través del aumento de su valor neto,las firmas y las familias pueden -si las normas de préstamos lo permiten- endeudarse más contra sus garantías; y si creen que esto es sostenible se en deudarán. Esto significa que los bancos crean crédito adicional que se invierte de nuevo en el sector FIRE, fomentando el alza de precios de los activos. Cada flujo de crédito tiene su contrapartida en el balance, en un aumento del nivel de deuda de las firmas y las familias. La nueva situación se caracteriza por altos rendimientos de los activos financieros con respecto a la inversión en la economía real, y porque una parte mayor del flujo de crédito (anual, p. ej.) se destina al servicio de la deuda y las tasas financieras, y una parte menor a la inversión en el sector real (ver Stockhammer, 2004 para evidencia de esto).

En las primeras etapas de un boom de activos financieros, los altosrendimientos de los activos más que balancean el servicio de la deuda.Esto alienta un nuevo ciclo de flujos de crédito, crecimiento de la deuda y aumentos del precio de los activos. Con mecanismos psicológicos como el comportamiento de rebaño, que llevan a una euforia del mercado de vivienda o de la Bolsa -y en ausencia de una regulación que la detenga- este adquiere una dinámica autosostenida, especialmente sila euforia lleva a descontar o a ignorar los costos futuros del servicio de la deuda. En el curso de este boom financiero aumenta la fracción "de los rendimientos totales de la economía absorbidos por adelantado por la industria financiera" (Friedman, 2009), y el sistema financieropasa de cumplir la función de apoyar a la economía a cumplir una función extractiva, como señaló Hudson (2006b). Los flujos de crédito se trasladan progresivamente de la economía real al mercado de activos financieros, donde aumentan los rendimientos de los activos financieros y las cifras de valor neto individual, con una carga creciente del servicio de la deuda sobre la economía real. El consumo -y laproducción que depende de él- puede llegar a ser financiado por flujosde crédito fresco y deuda provenientes del sector FIRE basado en lasganancias de capital, más que por los salarios y beneficios del sectorreal. Esta tendencia será racionalizada por las historias de la "nuevaera" (tecnología en la década de 1990 y globalización en la de 2000), facilitadas por la "innovación" financiera (que crea flujos de crédito adicional y puede ayudar a ocultar los riesgos), y estará acompañada de profundos cambios en la ética y las prácticas financieras.

Aunque estas características de la burbuja absorben la atención del público, los reguladores y la comunidad financiera, no pueden cambiar la vieja realidad de que la capacidad de la economía para soportar deuda pone un límite inamovible al crecimiento impulsado por la deuda. Los cálculos de este límite fueron predictores confiables de la crisis. Esta perspectiva permitió que practicantes del enfoque contable como Godley y Zezza (2006) dijeran que "Ricitos de oro estaba arruinada", que Hudson (2006) escribiera sobre "Ahorro, inflación de precios de los activos y deflación inducida por la deuda", y que Keen (2009, 297) concluyera que lo que es opaco desde una óptica neoclásica/austríaca es obvio desde el punto de vista de minskiano". En últimas, la burbuja estalla cuando los inversionistas perciben que se está llegando a ese límite o ya se alcanzó. La gravedad del impacto del estallido será mayor cuando el consumo de la economía real (y por tanto la producción) dependa más de las ganancias de capital que de los salarios y beneficios.

LOS MODELOS DE EQUILIBRIO

La alternativa a los modelos contables que acabamos de revisar se denominará "modelos de equilibrio", debido a su característica más importante.La riqueza, la deuda y el flujo de fondos están ausentes enestos modelos.Y son "predominantes",en el sentido de que se derivande la teoría neoclásica y todas las proyecciones macroeconómicas, los análisis de política y la construcción de escenarios de carácter oficial se basan en modelos de equilibrio (o en reglas empíricas3). Por ejemplo, el modelo que utiliza la CBO que ya comentamos es un modelo estándar de "libro de texto", como indica la CBO (2010) en su sitio web. Desafortunadamente, la CBO no publica los detalles del modelo (Glied et al., 2002).

Los modelos que suelen utilizar los bancos centrales son un tipo particular de modelos de equilibrio llamados "modelos dinámicos de equilibrio estocástico" (DSGE), que refleja las teorías neokeynesianas discutidas en la sección "El enfoque contable post-keynesiano y la economía dominante". Existen numerosas críticas a la hegemonía de los modelos DSGE en los bancos centrales (para una visión general,ver "La crisis económica y los modelos DSGE neokeynesianos: Una evaluación", de Meeusen (2009). El documento de trabajo de Tovar (2008), del BIS, describe sus propiedades y limitaciones. En particular,señala que "posiblemente la principal debilidad de los actuales modelos DSGE sea la ausencia de una manera apropiada de modelar los mercados financieros" (p. 5). En consecuencia, en estos modelos "la riqueza financiera agregada no es importante para el comportamientode los agentes o para la dinámica de la economía" (p. 7). Otra crítica es que los modelos DSGE son técnicamente refinados pero de dudosa relevancia práctica: "subsiste el reto de cómo comunicar efectivamente sus características y sus implicaciones a los formuladores de política" (p. 1). En otras palabras, la mayoría de los bancos centrales favorecen un tipo de modelo que suele ser demasiado complejo para que lo entiendan los diseñadores de política pero que no puede manejar las finanzas; lo que de acuerdo con los críticos es un requisito fundamentalpara cualquier modelo del banco central. Los modelos DSGE encajan en los supuestos de la economía dominante que ignora el efecto de finanzas sobre la economía4.

Fuera de los bancos centrales, los pronosticadores tienden a usar modelos de equilibrio menos sofisticados y más fáciles de entender, como los modelos de "equilibrio general computable" (CGE). Un ejemplo de un modelo CGE nacional es el "Modelo Macro de la Universidad de Washington" (WUMM) que se usa para hacer proyecciones de la economía de Estados Unidos5. El WUMM es un sistema econométrico trimestral de unas 600 variables, 410 ecuaciones y 165 variables exógenas. En el presente contexto, la observación importantees que todas son variables del sector real excepto la oferta monetaria y las tasas de interés, cuyos valores son totalmente determinados por variables del sector real. El libro del modelo WUMM explica que "las propiedades de todas las ecuaciones se derivan explícitamente dela teoría neoclásica [...] Este énfasis en la teoría dota al modelo de una estructura internamente coherente" (Macroeconomic Advisers,2009). Si estos supuestos son correctos, el modelo arroja predicciones detalladas de la economía real. Pero, por diseño, no puede reflejar una burbuja inducida por los flujos de crédito al sector FIRE, que explota debido a niveles de deuda excesivos: los flujos de crédito, el sector FIRE y la deuda no están entre las variables del modelo, ni son reflejados plenamente por las variables incluidas. Quizá debido a esta omisión,la firma Macroeconomic Advisers le pudo decir a Reuters, tan tarde como en septiembre de 2007, que la probabilidad de recesión era menor del 50%, un "riesgo no dominante".

Un destacado ejemplo de los modelos de equilibrio para uso internacional es el modelo INTERLINK operado por la Organización para la Cooperación Económica y el Desarrollo (descrito en OECD,2010). Este se usa para hacer previsiones de corto plazo globalmente coherentes de los principales agregados de Estados Unidos, la zona del euro y Japón. Sus variables básicas incluyen el producto, la inflación, la balanza comercial y los precios de importación. Estas son guiadas conjuntamente por la teoría y la política monetaria y fiscal neoclásicas, las tasas de cambio y la demanda mundial. Igual que el WUMM, incluye variables monetarias y financieras, pero sus valores no resultan explícitamente de los flujos monetarios modelados, sino que se derivan exclusivamente de los desarrollos del sector real. Por ejemplo, la inflación depende de la brecha de producto -es decir, de la brecha entre producto real y producto potencial- y de varios componentes de la inflación importada. El modelo en su conjunto tiene la propiedad de que las brechas de producto se cierran eventualmentepara restaurar el equilibrio. Otras variables financieras -incluidas las tasas de cambio nominales y las tasas de interés de corto y largo plazos- son determinadas por reglas de política monetaria que miran al futuro donde las tasas de interés de corto plazo también dependen de la brecha de producto y de la tasa de inflación básica futura esperada. Las tasas de los bonos dependen a su vez de las tasas esperadas futuras de corto plazo. En la versión básica de INTERLINK no hay flujos de crédito, precios de activos ni aumentos del valor neto que lleven a un boom de préstamos, ni pagos de intereses que indiquen un crecimiento de la carga de la deuda, y ningún balance de variables de cantidades y flujos que refleje todo esto.

Es interesante que la OCDE haya reconocido esta omisión yplanee introducir un modelo nuevo, debido al "cambio de condiciones". El nuevo modelo incluye "consistencia de cantidades, flujos domésticos y globales con respecto a los vínculos y efectos de la riqueza" (Richardson, 2006), muy similar, al menos nominalmente, al modelo de cantidades-flujos coherentes de Godley. Sin embargo,tres meses antes de que la crisis financiera estallara en agosto de 2007, la OCDE divulgó el 2007 World Economic Outlook, en el que comentó:

En su Economic Outlook del último otoño, la OCDE sostuvo que la desaceleración Estado Unidense no presagiaba un período de debilidad económica mundial, adiferencia de 2001, por ejemplo. Se esperaba, en cambio, un rebalanceo "suave", donde Europa relevaría a Estados Unidos para impulsar el crecimiento dela OCDE. Los desarrollos recientes confirman ampliamente este pronóstico. En efecto, la situación económica actual es de muchas maneras mejor quela que hemos experimentado en años. Con este trasfondo, nos adherimos alescenario de rebalanceo. Nuestro pronóstico central sigue siendo muy benigno: un aterrizaje suave en Estados Unidos, una recuperación fuerte y sostenida en Europa, una trayectoria sólida en Japón y una actividad boyante en Chinae India. De acuerdo con las tendencias recientes, el crecimiento sostenido de las economías de la OCDE será reforzado por la fuerte creación de empleos y la caída del desempleo (OECD, 2007,7).

En suma, la separación entre la economía dominante y el enfoque contable post-keynesiano en la academia se refleja en la dicotomía entre modelos de equilibrio DSGE y CGE (usados en las proyecciones oficiales), por una parte, y modelos de flujo de fondos (solo utilizados en análisis no oficiales), por otra parte. Dado el fuerte entrelazamiento entre enseñanza de la economía, investigación y diseño de políticas, es apenas natural que los modelos heterodoxos no se hayan afianzado en la predicción y en el diseño de políticas oficiales. La institucionalización de los modelos de equilibrio "a-financieros" en la política se deriva de la institucionalización de la teoría del equilibrio "a-financiera" en la academia.

RESUMEN, REFLEXIONES Y CONCLUSIONES

Este artículo argumentó que el "enfoque contable" es provechoso para entender la economía macro. Y desarrolló el argumento mostrando la discrepancia entre las evaluaciones oficiales y la realidad antes y durante la crisis de crédito de 2007-2008 y la recesión siguiente. Documentóel sentimiento de sorpresa de los académicos y diseñadores de políticante la crisis de crédito, el cual dio lugar a la opinión de que "nadie la vio venir".También revisó los trabajos de aquellos analistas profesionales y académicos que la "vieron venir", y que hicieron públicas sus predicciones de la inestabilidad financiera que llevó a la recesión. El artículo identifica los elementos comunes de sus análisis y luego se centra en un subconjunto, compartido por el enfoque contable de la economía. Traza la genealogía teórica del enfoque contable dentro de la economía post-keynesiana y explica su omisión relativa dentro de la profesión. Explora la estructura de los modelos contables (o de flujo de fondos) y la contrasta con la de los modelos DSGE que usanlos bancos centrales y la de modelos CGE como el modelo WUMM yel modelo utilizado por la OCDE. Como conclusión de este trabajo parecen ser apropiadas dos reflexiones.

El propósito del artículo no es defender la sustitución total de los modelos de equilibrio. Al introducir conceptos contables en los modelos convencionales (como lo está haciendo la OCDE), el reto puede ser más bien explorar el alcance de las sinergias e incompatibilidades del modelo, y qué tipo de modelo se adapta mejor a qué propósitos. En el contexto de un punto de quiebre del desarrollo económico comola crisis de crédito, "es mejor estar aproximadamente en lo correcto que exactamente equivocado", según la célebre frase de Keynes. En situaciones donde el sector FIRE cumple un papel esencial, modelos de equilibrio tales como el WUMM proporcionan pronósticos detallados de la participación en la fuerza laboral, los costos unitarios, la remuneración por hora y el empleo civil, por ejemplo, pero fallan paraprever cambios transcendentales debidos al crecimiento de la deuda. Ala inversa, los modelos contables que aquí se revisan incluyen menos detalles del sector real pero son mejores para identificar puntos de quiebre inducidos por las finanzas.

Sin embargo, la exploración de las sinergias y los ámbitos adecuados de los modelos contables y de equilibrio requeriría considerar con mente abierta los méritos de los modelos contables de la econo-mía. Esta parece estar en conflicto con el dominio de la economía neoclásica en la formulación de políticas y en la academia (incluido el campo de la contabilidad). Hopwood (2009) percibe la economía como "una disciplina [...] que invierte demasiado en la vigilancia de sus fronteras intelectuales" y donde "ha sido desterrada la diversidad [en los debates]". Por su parte, Arnold (2009) critica el campo contable y señala que "nuestras teorías dominantes proporcionaron bases insuficientes para entender las transformaciones que ocurrieronen la economía política internacional en el último cuarto de siglo o para analizar la relación entre los cambios en el nivel macro, como el ascenso al poder del sector financiero". En paralelo con la promoción de una "economía de la contabilidad" para mejorar el análisis de la contabilidad administrativa (Christensen y Feltham, 2007; Jordan,1989), en el campo de la estimación y la previsión de la estabilidad macroeconómica y macrofinanciera parece haber espacio para una "contabilidad de la economía".

PIE DE PÁGINA

1Como Peter Schiff y Kurt Richebächer, de la escuela austriaca, que hace énfasis en los ahorros, en la producción (no en el consumo) y en la formación decapital real como base del crecimiento económico sostenible. El profesor de Yale Robert Shiller, economista del comportamiento interesado en la psicología delboom y del colapso o en los "espíritus animales" que guían al mercado financiero y otros mercados (Akerlof y Shiller, 2009). Claudio Borio y William White, delBIS, durante mucho tiempo han destacado el papel del crédito (Borio, 2004; Borio y Lowe, 2004); White hizo advertencias sobre la inestabilidad financiera en reuniones oficiales, aunque en el lenguaje cauteloso de los banqueros (ver también BIS, 2004). Otros, como Nouriel Roubini de la Universidad de Nueva York, en sus escritos no declaran afinidad con un paradigma teórico particular.

2Para trabajos teóricos que describen estos principios, ver Baker et al. (2005); Baker (2006); Keen (1995 y 2009); Hudson (2006a y 2006b); Godley (1999); Godley y Wray (2000); Godley y Zezza (2006); Godley et al. (2007); Godley y Lavoie (2007a), y Godley y Lavoie (2007b).

3Algunas proyecciones prestigiosas, como las que publica la Conference Board,se construyen proyectando las tendencia de los 'Principales Indicadores Económicos', usando reglas empíricas relativamente simples para la extrapolación. Su éxito frente a las alternativas demuestra cuán difícil es predecir con base en modelos basados en teorías. Naturalmente, los modelos de reglas empíricas lo hacen bienen épocas de estabilidad pero no en momentos de cambio radical.

4Como ejemplo, Tovar (2008, 2) cita a un funcionario monetario que utiliza modelos DSGE: "es como manejar un Ferrari en una carretera llena de baches". La metáfora es diciente: los baches de la economía (que, como explica Minsky [1978], tienen origen en el sector financiero) no se conciben como una característica clave sino como una amenaza al modelo (el Ferrari). Esto indica que hay más preocupación por el Ferrari que por la carretera.

5El WUMM fue elaborado y comercializado por la firma Macroeconomic Advisers. Salvo que se indique lo contrario, toda la información sobre el WUMM se tomó del sitio de Macroeconomic Advisers [http://www.macroadvisers.com].

REFERENCIAS BIBLIOGRÁFICAS

1. Akerlof, G. y R. Shiller. Animal spirits, Princeton, Princeton University Press, 2009. [ Links ]

2. Arnold, P. J. "Global financial crisis: The challenge to accounting research", Accounting, Organizations and Society 34, 6-7, 2009, pp. 803-809. [ Links ]

3. Baker, D. "The run-up in home prices: Is it real or is it another bubble?", CEPR, August, 2002 [http://www.cepr.net/index.php/publications/reports]. [ Links ]

4. Baker, D., B. DeLong y P. Krugman. "Asset returns and economic growth", Brookings Papers on Economic Activity 1, 2005. [ Links ]

5. Baumol, W. "Say's (at least) eight laws, or what Say and James Mill mayreally have meant", Economica 44, 1977, pp. 145-162. [ Links ]

6. BIS. BIS 74th Annual Report, Basel, Bank for International Settlements, 2004. [ Links ]

7. Blinder, A. y J. Stiglitz. "Money, credit constraints, and economic activity", American Economic Review 73, 2, 1983, pp. 297-302. [ Links ]

8. Borio, C. "Market distress and vanishing liquidity: Anatomy and policyoptions", BIS Working Paper No. 158, 2004. [ Links ]

9. Borio, C., y P. Lowe. "Securing sustainable price stability: Should creditcome back from the wilderness?", BIS Working Paper No. 157, 2004. [ Links ]

10. Boyer, R. "Assessing the impact of fair value upon financial crisis", Socio-Economic Review 5, 2007, pp. 779-807. [ Links ]

11. CBO. "Macroeconomic effects of future fiscal policies", 2010 [http://cboblog.cbo.gov/?p=105]. [ Links ]

12. Chapple, S. "Did Kalecki get there first? The race for the general theory", History of Political Economy 23, 2, 1991, pp. 243-261. [ Links ]

13. Colander, D., R. Holt y J. Barkley R., , eds. The changing face of economics: Conversations with cutting edge economists, Ann Arbor, University of Michigan Press, 2004. [ Links ]

14. Christensen, P. y G. Feltham. Economics of accounting, Springer series in Accounting Scholarship, Heidelberg y New York, Springer, 2007. [ Links ]

15. Epstein, G., ed. Financialization and the world economy, Cheltenham, UK, Edward Elgar Publishing Ltd., 2005. [ Links ]

16. Das, D. "Globalization in the world of finance: An analytical history", Global Economy Journal 6, 1, 2006, article 2. [ Links ]

17. Don, H. y J. Verbruggen. "Models and methods for economic policy; 60 years of evolution at the Netherlands Bureau for Economic Policy Analysis", CPB discussion paper n.º 55, Netherlands Bureau for Economic Policy Analysis, The Hague, 2006. [ Links ]

18. Fontana, G. "Post Keynesians and circuitists on money and uncertainty: An attempt at generality", Journal of Post Keynesian Economics 23, 1, 2000, pp. 27-48. [ Links ]

19. Friedman, B. "The failure of the economy and the economists", New York Review of Books LVI, 9, 2009, pp. 42-45. [ Links ]

20. Galbraith, J. "Who are these economists, anyway?", Thought and action, Fall, 2009, pp. 85-97. [ Links ]

21. Gardiner, G. The evolution of creditary structures and controls, London, Palgrave Macmillan, 2006. [ Links ]

22. Geanakoplos, J. "End the obsession with interest", Nature 457, 19, 2009. [ Links ]

23. Glied, S., D. Remler, J. Zivin, D. Ferry, I. Gil y A. Neufeld. "Inside the sausage factory: Improving estimates of the effects of health insurance expansion", The Milbank Quarterly, 80, 4, 2002, pp. 603-635. [ Links ]

24. Godley, W. "Money and credit in a Keynesian model of income determination", Cambridge Journal of Economics 23, 4, 1999, pp. 393-411. [ Links ]

25. Godley, W. y F. Cripps, Macroeconomics, London, Oxford University Press, 1983. [ Links ]

26. Godley, W. y Wray, R. "Is goldilocks doomed?", Journal of Economic Issues 34, 1, 2000, pp. 201-206. [ Links ]

27. Godley, W. y G. Zezza. "Debt and lending: A Cri de Coeur", Levy Institute at Bard College, Policy Note 4, 2006. [ Links ]

28. Godley, W., D. Papadimitriou, G. Hannsgen y G. Zezza. "Is there a wayout of the woods?", The Levy Economics Institute Strategic Analysis, November, 2007 [http://www.levy.org/]. [ Links ]

29. Godley, W. y M. Lavoie. "Fiscal policy in a stock-flow consistent (SFC) model", Journal of Post Keynesian Economics 30, 1, 2007a, pp. 79-100. [ Links ]

30. Godley, W. y M. Lavoie. Monetary economics: An integrated approach to credit, money, income, production and wealth, London, Palgrave-Macmillan, 2007b.

31. Graziani, A. The monetary theory of production. Federico Caffè Lectures, Cambridge, New York y Melbourne, Cambridge University Press, 2003. [ Links ]

32. Greenspan, A. "Testimony for the Committee of Government Oversight and Reform", October 23, 2008. [ Links ]

33. Hopwood, A. "Exploring the interface between accounting and finance", Editorial, Accounting, Organizations and Society 34, 2009, pp. 4549-4550. [ Links ]

34. Hudson, M. "Saving, asset-price inflation, and debt-induced deflation", Wray, R. y M. Forstater, eds., Money, financial instability and stabilization policy (pp. 104-124), Edward Elgar, 2006a [http://www.americasbubbleeconomy.com/index.php?s=itulip]. [ Links ]

35. Hudson M. "The road to serfdom: An illustrated guide to the comingreal estate collapse", Harper's Magazine, April, 2006b. [ Links ]

36. Jordan, J. "The economics of accounting information systems", American Economic Review 79, 2, 1989, pp. 140-145. [ Links ]

37. Kalecki, M. "Professor Pigou on 'The classical stationary state': A comment", Economic Journal 54, 213, 1944, pp. 131-132. [ Links ]

38. Kalecki, M. Selected essays on the dynamics of the capitalist economy, Cambridge, Cambridge University Press, 1971. [ Links ]

39. Kates, S., ed. Two hundred years of Say's law: Essays on economic theory'smost controversial principle, Cheltenham, UK, Edward Elgar, 2003. [ Links ]

40. Keen, S. "Finance and economic breakdown: Modelling Minsky's financial instability hypothesis", Journal of Post Keynesian Economics 17, 4, 1995, pp. 607-635. [ Links ]

41. Keen, S. "The Lily and the Pond", Interview reported by the Evans Foundations, 2006 [http://evatt.org.au/news/445.html]. [ Links ]

42. Keen, S. "The dynamics of the monetary circuit", Ponsot, J.-F. y S.Rossi, eds., The political economy of monetary circuits: Tradition and change, London, Palgrave, 2009. [ Links ]

43. Keen, S. "Solving the paradox of monetary profits", Economics Discussion Papers 2010-2, Kiel Institute for the World Economy, 2010. [ Links ]

44. Krugman, P. "How did economists get it so wrong?", New York Times, September 6, 2009. [ Links ]

45. Kuhn, T. The structure of scientific revolutions, Chicago, University of Chicago Press, 1962. [ Links ]

46. Kwok, V. "Australia seen tipping into recession", Forbes, May 6, 2009. [ Links ]

47. Landler, M. "Deutsche bank's chief proves right for times", New York Times, August 1, 2008. [ Links ]

48. Laux, C. y C. Leuz, "The crisis of fair-value accounting: Makingsense of the recent debate", Accounting, Organizations and Society 34,6-7, 2009, pp. 826-834. [ Links ]

49. Lazear, E. "Economic imperialism", Quarterly Journal of Economics 115, 2000, pp. 99-146. [ Links ]

50. Leathers, C. y P. Raines. "The Schumpeterian role of financial innovations in the New Economy's business cycle", Cambridge Journal of Economics 28, 5, 2004, pp. 667-681. [ Links ]

51. Macroeconomic Advisers. 2009 [http://www.macroadvisers.com]. [ Links ]

52. Meeusen, W. "The economic crisis and new-keynesian DSGE models: An evaluation", Kwartaalschrift Economie 6, 2, 2009. [ Links ]

53. Minsky, H. The financial instability hypothesis: A restatement, Thames Papersin Political Economy, London, Thames Polytechnic, 1978. [ Links ]

54. Minsky, H. "Capitalist financial processes and the instability ofcapitalism", Journal of Economic Issues 14, 2, 1980, pp. 505-523. [ Links ]

55. Minsky, H. Stabilizing an unstable economy, New York, McGraw-Hill, 1986. [ Links ]

56. OECD. Economic outlook, vol. 1, No. 81, Paris, OECD, 2007. [ Links ]