Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. vol.14 no.27 Bogotá jul./dic. 2012

EL PERRO Y EL FRISBEE

THE DOG AND THE FRISBEE

Andreiv G. Haldane*

Vasileios Madouros**

* Magíster en Economía, Director Ejecutivo de Estabilidad Financiera y miembro del Comité de Política Financiera del Banco de Inglaterra, [andy.haldane@ bankofengland.co.uk].

** Economista de la Dirección de Estabilidad Financiera del Banco de Inglaterra [Vasileios.Madouros@bankofengland.co.uk]. Presentado en el 36° Simposio de Política Económica del Banco de la Reserva Federal de Kansas City, "El cambiante paisaje de política", Jackson Hole, Wyoming, 31 de agosto de 2012. Los puntos de vista no son necesariamente los del Banco de Inglaterra o del Financial Policy Committee. Agradecemos a Williamson Dele Adeleye, Rita Babihuga, Tamiko Bayliss, James Benford, Charles Bean, Johanna Cowan, Jas Ellis, Sujit Kapadia, Kirsty Knott, Priya Kothari, David Learmonth, Colin Miles, Emma Murphy, Paul Nahai, Tobias Neumann, Victoria Saporta, Rhiannon Sowerbutts, Gowsikan Shugumaran e Iain de Weymarn por sus comentarios y sus contribuciones. Agradecemos en particular a Gerd Gigerenzer por sus estimulantes conversaciones sobre estos asuntos. El artículo original se encuentra en [http://www.bankofengland.co.uk/publications/Pages/speeches/default.aspx]. Se publica con las autorizaciones correspondientes. Traducción de Alberto Supelano.

Fecha de recepción: 5 de septiembre de 2012, fecha de aceptación: 24 de septiembre de 2012.

RESUMEN

Este escrito analiza por qué el tipo de regulación financiera compleja desarrollado en las últimas décadas puede ser una respuesta subóptima a la creciente complejidad del sistema financiero. Los ejemplos de otras disciplinas muestran que la toma de decisiones en un entorno complejo se puede beneficiar con el uso de reglas prácticas simples o "heurísticas". Una serie de experimentos empíricos para evaluar el desempeño relativo de las reglas simples y complejas en el entorno financiero muestra que los indicadores simples, como la relación de apalancamiento y las medidas de capital basadas en el mercado superan a las medidas más complejas ponderadas por el riesgo y a los modelos de múltiples indicadores en su capacidad para predecir quiebras bancarias. Un mensaje congruente de estos experimentos es que la complejidad de los modelos o los portafolios puede generar problemas de robustez. Presenta cinco lecciones de política a partir de estos resultados, relacionadas con el diseño de la regulación financiera y las posibles medidas encaminadas a reducir en forma más directa la complejidad del sistema financiero.

[Palabras clave: crisis bancarias, regulación financiera, complejidad, estabilidad financiera; JEL: G01, G21, G28]

ABSTRACT

This paper explores why the type of complex financial regulation developed over recent decades may be a suboptimal response to the increasing complexity of the financial system. Examples from other disciplines illustrate how decision-making in a complex environment can benefit from simple rules of thumb or 'heuristics'. We perform a set of empirical experiments to assess the relative performance of simple versus complex rules in a financial setting. We find that simple metrics, such as the leverage ratio and market-based measures of capital, outperform more complex risk-weighted measures and multiple-indicator models in their capacity to predict bank failure. A consistent message from these experiments is that complexity of models or portfolios can generate robustness problems. We outline five policy lessons from these findings, covering both the design of financial regulation itself and possible measures aimed at reducing complexity of the financial system more directly.

[Keywords: Banking crises, financial regulation, complexity, financial stability; JEL: G01, G21, G28]

Atrapar un frisbee es difícil. Para lograrlo, el receptor debe sopesar un complejo conjunto de factores físicos y atmosféricos, entre ellos la velocidad del viento y la rotación del frisbee. Si un físico quisiera describir la atrapada de un frisbee como un problema de control óptimo tendría que entender y aplicar la ley de la gravedad de Newton. A pesar de esta complejidad es muy común atrapar un frisbee. El empirismo casual revela que no es algo que solo hacen quienes tienen doctorado en física. Es una tarea que puede hacer muy bien un perro común. De hecho, algunos, como los pastores escoceses, la hacen mejor que los humanos. ¿Cuál es su secreto? Igual que en muchas otras áreas de toma de decisiones complejas, la respuesta es simple o, mejor, debe ser simple. Los estudios muestran que el perro sigue las reglas prácticas más simples: corre a una velocidad que mantiene casi constante el ángulo de visión del frisbee. Los humanos siguen una regla práctica idéntica.

Atrapar una crisis es difícil, igual que atrapar un frisbee. El regulador debe sopesar un complejo conjunto de factores financieros y psicológicos, entre ellos el apetito de innovación y el riesgo. Si un economista quisiera describir la atrapada de una crisis como un problema de control óptimo tendría que pedir ayuda a un físico. A pesar de esta complejidad los esfuerzos para atrapar la crisis frisbee se han escalado. El empirismo casual revela un número creciente de reguladores, algunos con doctorado en física. Pero camadas cada vez más grandes obviamente no mejoran la capacidad de los perros guardianes que atrapan frisbees. Ningún regulador tuvo la presciencia para predecir la crisis financiera, aunque desde entonces algunos exhiben poderes de previsión sobrenaturales. ¿Cuál es el secreto del fracaso de los perros guardianes? La respuesta es simple o, mejor, es la complejidad. Lo que este escrito explora es por qué el tipo de regulación compleja desarrollada en las últimas décadas no solo puede ser costosa y engorrosa sino subóptima para controlar las crisis. En la regulación financiera, menos puede ser más.

La primera sección plantea por qué puede serlo, tomando ejemplos ajenos a las finanzas y la economía. La segunda contrasta esa opinión con la creciente marea de regulación financiera. Las tres siguientes examinan algunos experimentos para evaluar si menos puede ser más en los sistemas financieros. La última sección saca algunas implicaciones de política pública.

CUANDO MENOS ES MÁS

En la economía y las finanzas tradicionales predominan los modelos de toma de decisiones bajo riesgo. La macroeconomía moderna tiene sus raíces analíticas en el marco de equilibrio general de Kenneth Arrow y Gerard Debreu (1954). En este marco, los agentes conocen la distribución de probabilidad de los futuros estados del mundo. El riesgo se puede asegurar y, por tanto, fijarle un precio y protegerlo. Las finanzas modernas tienen sus orígenes en el marco de asignación de portafolio de Harry Markowitz (1952) y Robert Merton (1969), que supone una distribución conocida de la probabilidad del futuro riesgo de mercado. Esto permite calcular el riesgo de portafolio y, por tanto, fijarle un precio y protegerlo. En conjunto, los marcos Arrow-Debreu y Merton-Markowitz son el fundamento de la macroeconomía y las finanzas modernas. Ayudan a explicar patrones de comportamiento, desde el consumo y la inversión hasta la fijación de precio de los activos y la asignación del portafolio. Este fue el camino trillado durante los 50 años anteriores.

El camino menos recorrido ha sido estudiar la elección óptima bajo incertidumbre -la incapacidad para establecer precedentes sobre la distribución de los resultados futuros- en vez del riesgo (Knight, 1921). Los marcos Arrow-Debreu y Merton-Markowitz no admiten dicha incertidumbre. En cambio, la macro y las finanzas modernas se construyeron con base en supuestos rígidos sobre el estado del conocimiento y la capacidad cognitiva de los seres humanos. Durante los 40 años anteriores, el más popular de ellos fue el de expectativas racionales (Muth, 1961), que también predominó en las finanzas y la macro modernas durante una generación. En su forma más fuerte, las expectativas racionales suponen que la recolección de información es casi gratuita y que los agentes tienen facultades cognitivas suficientes para ponderar probabilísticamente todos los rendimientos futuros.

Esos supuestos fuertes sobre el estado del conocimiento y la capacidad cognitiva no siempre estuvieron en el centro de la profesión. Para muchas de las figuras dominantes en la economía del siglo XX -de Keynes a Hayek y de Simon a Friedman- la información y el conocimiento imperfectos estaban en el centro del escenario. Para ellos la incertidumbre era el estado normal en la toma de decisiones.

El discurso Nobel de Hayek, "La pretensión del conocimiento" (1974), expuso los peligros de una política hiperactiva si suponíamos la omnisciencia. Para Friedman (1960), la falta de conocimiento justificaba una regla de política monetaria del k%. Para el físico Richard Feynman: "Lo que siempre deberíamos tener en cuenta para evitar grandes fracasos, catástrofes y pánicos no es lo que sabemos, sino lo que no sabemos que no sabemos". Al hacer caso a Arrow-Debreu y Merton-Markowitz, los economistas pueden haber ignorado la advertencia de Feynman sobre las catástrofes.

A pesar de que ocupa un pequeño rincón de la profesión, la toma de decisiones bajo incertidumbre ha empezado a atraer interés (Hansen y Sargent, 2010). Esto obedece en parte al reconocimiento de las limitaciones del marco de expectativas racionales-cum-equilibrio-general para captar los elementos clave de la crisis actual (Kirman, 2010). Más positivamente, también puede obedecer a que da lugar a intuiciones poderosas y en algunos casos sorprendentes.

Consideremos la toma de decisiones en un ambiente complejo. Con riesgo y expectativas racionales, la respuesta óptima a la complejidad es en general una regla totalmente dependiente del estado (Morris y Shin, 2008). Bajo riesgo, la política debe reaccionar a cada gota de lluvia, es de sintonía fina. Bajo incertidumbre, la lógica se revierte. Los ambientes complejos a menudo exigen reglas de decisión simples, porque son más robustas a la ignorancia. En incertidumbre, la política solo puede responder a cada tempestad; es de sintonía gruesa.

Herbert Simon, el padre de la toma de decisiones bajo incertidumbre, pensaba que el comportamiento humano seguía reglas simples. Y aún más, que los humanos buscan reglas de comportamiento simples debido precisamente a que actúan en un ambiente complejo. "Los seres humanos, vistos como sistemas de comportamiento, son muy simples. La aparente complejidad de nuestro comportamiento en el tiempo es en gran medida un reflejo de la complejidad del ambiente en el cual nos encontramos" (Simon, 1972). Simon usó la palabra "heurística" para describir estas reglas simples. Estas heurísticas no surgían de la nada. Eran respuestas evolutivas, afinadas a la luz de la experiencia anterior, transmitidas generacionalmente del pasado (naturaleza) o acumuladas localmente en el presente (crianza). Desde entonces, la investigación neurológica y experimental respalda la idea de Simon (p. ej., Selten, 2001).

En los años setenta y ochenta, Daniel Kahneman y Amos Tversky (1974) usaron heurísticas para explicar la violación de los axiomas de expectativas racionales, basados en experimentos psicológicos. Igual que para Simon, estas reglas prácticas simples tenían raíces neurológicas. La obra de Kahneman y Tversky sentó las bases de la economía del comportamiento (p. ej., Camerer, 2003).

Parte de la atracción de estos enfoques es que se ajustan a los hechos de toma de decisiones. En muchos ámbitos del mundo real las heurísticas son la regla y no la excepción. No se limitan a los perros que atrapan frisbees (Gigerenzer, 2007), aunque la toma de decisiones heurística se encuentra en todo el mundo animal, en decisiones complejas tales como la elección de pareja. También se ha encontrado en muchos aspectos de la toma de decisiones humana, desde buscar el alma gemela hasta dar un jaque mate (ibíd.). ¿Por qué las reglas prácticas simples son ubicuas? ¿Cuáles son sus implicaciones?

Los costos de la cognición

La explicación más simple es que la recolección y el procesamiento de la información necesaria para tomar decisiones complejas es costosa, quizá prohibitiva. La definición completa de los estados futuros del mundo y la posibilidad de sopesarlos están más allá de los límites cognitivos de una persona. Aun en juegos relativamente simples, como el ajedrez, los límites cognitivos se sobrepasan rápidamente. Los grandes maestros no pueden evaluar completamente más de 5 jugadas y los supercomputadores más grandes no pueden computar completamente más de 10 movimientos por anticipado (ibíd.).

Gran parte de la toma de decisiones en el mundo real es mucho más compleja que el ajedrez: más piezas en movimiento, mayor número de oponentes y muchos más movimientos por anticipado. Simon acuñó los términos "racionalidad limitada" y "satisfactoria" para explicar desviaciones de la toma de decisiones racional inducidas por el costo (Simon, 1956). Una generación después, estas son las mismas justificaciones que usan los economistas del comportamiento. Para ambos, menos puede ser más porque más información tiene un precio demasiado alto.

La ignorancia puede ser la dicha

Hay una segunda justificación, muy diferente, de las reglas de decisión simples, que no se basa en la suboptimalidad del comportamiento satisfactorio. Dice en cambio que la heurística puede ser la respuesta optimizadora a un ambiente complejo. La omisión de información no solo puede llevar a decisiones menos costosas sino también mejores. La ignorancia puede ser la dicha (Gigerenzer, 2010).

Oscar Wilde (1893) dijo que los cínicos sabían el precio de todo y el valor de nada. Los sabios autistas padece este agudo problema. A menudo combinan una memoria prodigiosa (conocen "el precio de todo") con graves deficiencias en los juicios de valor (no entienden "el valor de nada"). Ahorran centavos y dilapidan fortunas.

Estas características neurológicas están conectadas. Centrarse demasiado en la información obtenida del pasado puede retardar la toma de decisiones efectiva acerca del futuro. Saber demasiado puede obstruir la bandeja de entrada cognitiva, sobrecargar el disco duro neurológico. Uno de los propósitos principales del sueño -hacer menos- es desatascar la bandeja de entrada cognitiva (Wang et al., 2011). Por ello, cuando tomamos una gran decisión, a menudo "la consultamos con la almohada".

La "consulta con la almohada" tiene un paralelo directo en teoría estadística. En econometría, un modelo que busca inferir el comportamiento a partir del pasado, con base en una muestra muy pequeña, puede llevar a "sobreajuste". El ruido se confunde entonces con la señal y las variaciones aleatorias se parametrizan como tendencias. Un modelo "sobreajustado" se tambalea con la brisa estadística más pequeña. Por esa razón, puede producir predicciones muy frágiles acerca del futuro.

La evidencia experimental lo confirma. Veamos la predicción en los deportes. En principio, esta se debe basar en un complejo conjunto de datos históricos, ponderados óptimamente. Por ello se usan algoritmos complejos, hambrientos de datos, para hacer clasificaciones deportivas, como la clasificación mundial de equipos de fútbol de la FIFA o de jugadores de tenis de la AT P . Estos algoritmos complejos se diseñan para que se ajusten a los datos de desempeño del pasado. Pero cuando se llega a la predicción fuera de muestra, estas reglas complejas funcionan miserablemente. De hecho, suelen ser inferiores a las alternativas simples. Una de estas es el "reconocimiento heurístico": escoger un equipo o un jugador ganador simplemente con base en el reconocimiento del nombre. Esta regla simple supera a las clasificaciones de la FIFA o de la AT P (Serwe y Frings, 2006; Scheibehenne y Broder, 2007). Una buena razón derrota a muchas.

No es únicamente en la predicción deportiva. La evidencia experimental ha encontrado que también ocurre en otras actividades. Entre médicos que diagnostican ataques cardiacos, los árboles de decisión simples derrotan a los modelos complejos (Gigerenzer y Kurzen-häuser, 2005). Entre los detectives que ubican asesinos en serie, las reglas de localización simples derrotan a la elaboración compleja de perfiles psicológicos (Snook et al., 2005). Entre los inversionistas que eligen acciones, las estrategias pasivas simples superan a las estrategias activas complejas. Y entre los comerciantes que infieren patrones de gasto, los datos de compras repetidas predicen mejor que los modelos complejos (DeMiguel et al., 2007).

La aplicación de reglas de decisión complejas en un ambiente complejo puede ser una receta no solo para pifiarse sino para la catástrofe. En Accidentes naturales (1984), el sociólogo Charles Perrow demostró que había mayor probabilidad de catástrofes en sistemas complejos interconectados "estrechamente acoplados". Con base en la experiencia de diversos sistemas del mundo real -plantas nucleares, plataformas de perforación petroleras, sistemas de navegación aéreos- Tim Harford (2011) muestra que el control complejo de un ambiente complejo a menudo ha sido calamitoso.

Aquí el mensaje general es que cuanto más complejo es el ambiente, mayores son los peligros del control complejo. A menudo, la respuesta óptima a un ambiente complejo no es una regla completamente dependiente del estado. Es, más bien, simplificar y afinar (Gigerenzer, 2010). En ambientes complejos, las reglas de decisión basadas en una o algunas buenas razones pueden derrotar a las alternativas sofisticadas. Menos puede ser más. En el famoso ensayo de Isaiah Berlin "El erizo y el zorro", el zorro sabía muchas cosas y el erizo una gran cosa. Los filósofos aún debaten sus méritos relativos. Pero los aficionados a los deportes, los médicos y los detectives eligieron. Piensan que el erizo lleva la ventaja. El desatasco selectivo de la bandeja de entrada cognitiva puede llevar a mejores decisiones.

La ponderación puede ser en vano

John von Neumann y Oskar Morgenstern (1944) mostraron que la toma de decisiones óptima implicaba la ponderación probabilística de todos los resultados futuros posibles. Las técnicas de regresión múltiple son el análogo estadístico de la optimización de von Neumann-Morgenstern, donde el comportamiento se infere mediante la ponderación probabilística de los factores explicativos. Pero en un ambiente incierto, donde las probabilidades estadísticas son desconocidas, estos enfoques pueden ser inadecuados. Los pesos probabilísticos del pasado son una guía frágil para el futuro. La ponderación puede ser en vano. Las estrategias que simplifican o incluso que ignoran los pesos estadísticos pueden ser preferibles. El esquema más simple imaginable es la igual ponderación o "recuento" (Gigerenzer y Brighton, 2009).

Se ha encontrado que en ambientes complejos las estrategias de recuento son superiores a las alternativas de ponderación del riesgo. Veamos la predicción de avalanchas. Las avalanchas son difíciles de predecir, cuando se infieren de una distribución de cola gorda (Ley de Potencia). Se ha encontrado que incluso el simple recuento de un pequeño número de indicadores de avalanchas puede predecir más del 90% de los accidentes históricos. Y que es superior a métodos de decisión más complejos (McCammon y Hageli, 2007).

En estudios de precios de activos se ha hecho un hallazgo similar. Estos se infieren de una distribución de cola gorda. Cuando se invierte en N activos, la estrategia de portafolio de Merton-Markowitz pondera el riesgo y el rendimiento. Una estrategia mucho más simple ponderaría por igual todos los activos: una regla 1/N. En ensayos fuera de muestra, la regla 1/N supera las alternativas complejas de optimización, incluida la de Merton-Markowitz (DeMiguel et al., 2007). Por cierto, Markowitz siguió una estrategia 1/N y no la suya cuando invirtió para jubilarse.

Muestras pequeñas y reglas simples

La elección de la estrategia óptima de toma de decisiones depende notablemente del grado de incertidumbre acerca del ambiente, en términos estadísticos: incertidumbre del modelo. Un factor clave que determina esa incertidumbre es la amplitud de la muestra con la que se estima el modelo. Si lo demás es igual, cuanto más pequeña es la muestra, mayor es la incertidumbre del modelo y mejor el desempeño de las estrategias heurísticas simples.

Las muestras pequeñas aumentan la sensibilidad de los parámetros estimados. Aumentan la posibilidad de sobreajustar inexactamente los datos históricos. Este riesgo se agudiza cuanto más grande es el espacio de parámetros estimados. Los modelos complejos tienen más probabilidad de ser sobre-ajustados. Y la sensibilidad paramétrica inducida por el sobreajuste hace predicciones no confiables sobre el futuro. Los modelos simples padecen menos estos problemas de sensibilidad paramétrica excesiva, en especial cuando las muestras son pequeñas. De nuevo, la evidencia experimental confirma esa conclusión. Por ejemplo, se ha demostrado que las reglas simples superan a las reglas complejas cuando se buscan asesinos en serie, siempre que el número de delitos cometidos en secuencia tenga un solo dígito (Snook et al., 2005).

Las estrategias de inversión narran una historia similar. Las reglas de recuento simple, como 1/N, superan a las estrategias complejas, como la varianza media, salvo que el tamaño de la muestra sea muy grande. En el estudio de DeMiguel et al. (2007), el umbral de muestra donde las reglas complejas superan a las simples es de más de 3.000 meses (cerca de 250 años) de datos. Menos es más, al menos sin muchos (muchísimos) más datos.

Reglas complejas y comportamiento defensivo

Hay una justificación final, relacionada pero diferente, para las reglas simples sobre las complejas. Las reglas complejas pueden llevar a que las personas se atengan a las reglas, por temor a contrariarlas. Pueden inducir a que las personas actúen defensivamente y se centren en los detalles a costa de la vista más amplia.

Los estudios del comportamiento de los médicos ilustran este patrón (Gigerenzer y Kurzenhauser, 2005). Por temor a un mal diagnóstico, y quizá a un litigio, son dados a marcar todas las casillas. Eso puede llevar a una prescripción excesiva de medicamentos o a una remisión excesiva de pacientes al hospital. Ambas son acciones defensivas, que reducen los riesgos del médico. Pero son un riesgo potencial para la salud del paciente. Por ejemplo, la remisión de pacientes al hospital eleva el riesgo de infecciones secundarias. Los hospitales, después de todo, están llenos de personas enfermas.

Los médicos no sometidos a un reglamento complejo tienen menos incentivos para actuar defensivamente. También pueden ser más capaces de formarse juicios independientes cuando diagnostican problemas médicos, usando su experiencia acumulada. Eso debe hacer más congruentes los incentivos de riesgo de un médico y los de su paciente. Es probable que eso también ocurra en otras profesiones, de los abogados a los policías a los supervisores bancarios.

Por supuesto, las reglas simples tienen un costo. Dan gran confianza al juicio de quien toma decisiones al elegir heurísticas apropiadas. Aquí, un ingrediente clave es el nivel de experiencia de quien decide, porque las heurísticas son comportamientos aprendidos y afinados por la experiencia. Un perro supera a un perrito al atrapar frisbees porque ha tenido tiempo para afinar su "heurística de la visión". Un beisbolista o un jugador de cricket expertos superan al novato por la misma razón. Igual sucede con un médico o un detective o un administrador de fondos o un comerciante experimentados.

Estos son "Cinco Mandamientos" de la toma de decisiones bajo incertidumbre. Esa descripción es adecuada. Así como detectar enfermedades, atrapar frisbees, hacer predicciones deportivas y elegir acciones, llevar una vida moral es una tarea compleja. Los Diez Mandamientos son heurísticas que ayudan a guiar a las personas a través de ese laberinto moral, las reglas simples últimas. Han probado ser notablemente robustos durante milenios. Menos ha sido más.

Finanzas - ¿Más es más?

La respuesta de los bancos y reguladores a la crisis financiera fue rápida y visible. Se llenaron los vacíos en el manejo del riesgo, se repararon las deficiencias de la regulación y se corrigieron los errores de los reguladores. Una respuesta autorregenerativa y familiar. Las crisis anteriores también se enfrentaron con una combinación de más manejo de riesgos, más regulación y más reguladores. Más ha sido más.

La torre de Basilea

Los cimientos del marco actual de regulación financiera se sentaron en los años ochenta. El Acuerdo de Basilea de 1988 fue un hito. Fue el primer acuerdo regulatorio prudencial auténticamente internacional. Por vez primera en la historia financiera se estableció un estándar mínimo para todos los bancos internacionalmente activos. A pesar de su amplitud, el Acuerdo de Basilea I solo tenía 30 páginas1. Esta brevedad provenía de la cortesía de centrarse en un conjunto limitado de riesgos de crédito medidos al nivel de una clase amplia de activos y no al nivel de exposición individual. En Basilea I solo se definieron cinco ponderaciones de riesgo, que variaban del 0 al 100%. Era posible calcular las relaciones de capital regulatorio usando lápiz y papel.

Cuando adoptó este enfoque simplificado, el Comité de Basilea reconoció sus limitaciones. Reconoció que el papel de las normas reguladoras no era capturar cada gota de lluvia. Servían, más bien, como una valla protectora de las evaluaciones de riesgo de los propios bancos. Las normas de Basilea buscaban apoyar y no suplantar las decisiones de riesgo comercial.

En los años noventa se empezó a cuestionar y a arbitrar cada vez más la bastedad de los juicios de riesgo encarnados en Basilea I. S e percibía que Basilea I carecía de sensibilidad al riesgo, al menos en comparación con la ola nueva de crédito y de modelos de riesgo de mercado que emergían en esa época. El cambió llegó en 1996 con la Reforma del Riesgo de Mercado2. Esta introdujo el concepto de requerimiento regulatorio y permitió por vez primera que los bancos usaran modelos internos para calcular el capital regulatorio contra el riesgo de mercado. En retrospectiva, se cruzó un Rubicón regulatorio. No se trataba tanto de que se usaran modelos de riesgo como de que se había desdibujado la distinción entre juicios de riesgo comerciales y regulatorios. La aceptación de modelos propios de los bancos indicó que la batuta se había entregado. La valla protectora regulatoria se eliminó y se remplazó por un juicio comercial complejo. El régimen de Basilea se volvió, si no autor regulador, entonces autocalibrador.

El Acuerdo de Basilea revisado, Basilea II, se logró en 2004 y siguió de cerca los pasos de la reforma del requerimiento comercial. Permitió los modelos de riesgo interno para calibrar el riesgo de crédito. En realidad, no los permitió sino que los alentó activamente, con modelos internos diseñados para establecer cargas de capital más bajas. Por diseño, Basilea II era un mecanismo que incentivaba a los bancos a mejorar su tecnología de manejo del riesgo.

Como subproducto, hubo un cambio en la granularidad del marco de Basilea. La exposición al riesgo dejó de captarse al nivel de una clase amplia de activos. Y las ponderaciones de riesgo de esta exposición dejaron de limitarse a cinco intervalos. Eso significó mayor detalle y complejidad. Como reflejo de estos cambios, Basilea II llegó a 347 páginas, un orden de magnitud mayor que el de su predecesor3.

Apenas se había secado la tinta de Basilea II cuando estalló la crisis financiera. Esta sacó a la luz los vacíos del acuerdo. Desde entonces la respuesta ha sido llenar los vacíos más grandes, con grandes revisiones hacia arriba de la calibración del marco de Basilea. El acuerdo sobre este marco revisado, Basilea III, se logró en 2010. Siguiendo las tendencias históricas los documentos que conformaban Basilea III llegaron a 616 páginas, casi el doble de Basilea II4.

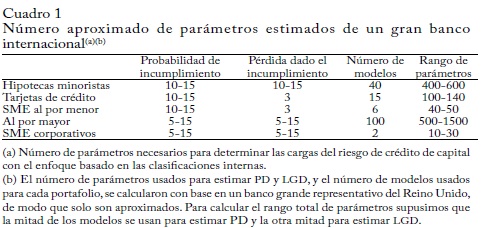

En todo caso, la longitud del reglamento de Basilea subestima su complejidad. El paso a modelos internos, y de clases amplias de activos a exposiciones de préstamos individuales, infó el número de ponderaciones de riesgo estimadas. Para un banco grande y complejo, esto significa un aumento del número de cálculos requeridos de un solo dígito hace una generación a varios millones hoy en día (Haldane, 2011). Eso aumenta la opacidad. También suscita interrogantes sobre la robustez regulatoria pues deposita la confianza en un gran número de parámetros estimados. La cartera bancaria de un banco grande exige estimar muchos miles de probabilidades de incumplimiento y de parámetros de pérdida dado el incumplimiento (cuadro 1). Para convertirlos en requerimientos de capital regulatorios, el número de parámetros se incrementa en otro orden de magnitud.

Es casi imposible determinar con total precisión el tamaño del espacio de parámetros de la cartera bancaria de un banco internacional grande. Eso es revelador en sí mismo. Pero un cálculo aproximado sería de miles, quizá decenas de miles, de parámetros estimados y calibrados. Tres, quizá cuatro, órdenes de magnitud mayor que Basilea I. Si eso parece grande, el conjunto de parámetros de la cartera comercial es casi con certeza más grande. Para dar una idea de la escala, consideremos las estimaciones con modelos de Valor en Riesgo del portafolio (Va R ) , una técnica comúnmente utilizada para medir el riesgo y el capital regulatorio de la cartera comercial. Una firma grande tiene varios miles de factores de riesgo en su modelo VaR . La estimación de su matriz de covarianzas implica estimar varios millones de parámetros de riesgo individual. Normalmente se usan modelos de fijación de precios múltiples para relacionar estos factores de riesgo con la valoración de los instrumentos individuales, cada cual con varios parámetros de precios estimados.

En conjunto, el espacio de parámetros de la cartera bancaria y comercial de un banco grande puede llegar fácilmente a varios millones. Estos parámetros se suelen estimar a partir de muestras anteriores limitadas. Por ejemplo, un modelo típico de riesgo de crédito puede abarcar de 20 a 30 años de datos de muestra, apenas un ciclo de crisis. Un modelo de riesgo de mercado puede incluir menos de cinco años de datos, mucho menos que un ciclo de crisis.

La complejidad regulatoria también ha aumentado en el numerador de la relación de capital: la definición de capital. En Basilea I, el centro de atención era el patrimonio básico ordinario, con restricciones a los instrumentos deducibles de ese patrimonio básico. Progresivamente, empezó a surgir una compleja maraña de nuevos instrumentos deducibles del patrimonio básico. Se añadieron "niveles" adicionales de capital regulatorio, y niveles dentro de los niveles.

Al final todo terminó en lágrimas. Durante la crisis, los inversionistas perdieron confianza en los instrumentos deducibles del patrimonio básico. Basilea III simplificó la definición del capital regulatorio básico, tomando como base una definición de capital común de Nivel 1. Pero la medición del capital sigue siendo una tarea compleja. El numerador de la relación de capital añade decenas, quizá centenares, de parámetros al cociente de complejidad.

Este grado de complejidad complica enormemente la tarea de los inversionistas de fijar un precio a los instrumentos financieros de los bancos. Por ejemplo, se han expresado serias preocupaciones por la opacidad de las ponderaciones de riesgo de Basilea y de su consistencia entre firmas (Haldane, 2011; Le Lesle y Avramova, 2012). Su granularidad hace casi imposible explicar las diferencias entre bancos. También da un alcance casi ilimitado al arbitraje.

Este grado de complejidad también suscita serios interrogantes sobre la robustez del marco regulatorio dado su grado de sobre-parametrización. Este conjunto de parámetros de una dimensión del millón se basa en el ajuste estadístico en muestra de modelos tomados de muestras históricas pequeñas. Si los estudios anteriores nos dicen que se pueden tomar 250 años de datos para que un modelo complejo de fijación de precios de activos arroje un simple precio, es difícil imaginar cuán grande sería la muestra necesaria para justificar un conjunto de parámetros de un millón de dígitos.

La maraña legislativa

Los Acuerdos de Basilea no son estatutarios. Pero desde los años ochenta se tiende a reforzar estos acuerdos con leyes nacionales o reglas adicionales. Al principio, esto era simple. Las 30 páginas de Basilea I se tradujeron a 18 en Estados Unidos y a 13 en el Reino Unido. En la época de Basilea III, la documentación doméstica sobrepasó las 1.000 páginas en ambos países.

Visto en perspectiva histórica, este patrón es aún más notable. Comparemos la respuesta legislativa estadounidense a las dos crisis financieras más grandes del siglo pasado: la Gran Depresión y la Gran Recesión. La respuesta legislativa más importante a la Gran Depresión fue la Ley Glass-Steagall de 1933. De hecho, esta puede haber sido la pieza de legislación financiera más influyente del siglo XX. Pero solo llegaba a 37 páginas.

La respuesta legislativa a la crisis actual, que culminó en la Ley Dodd-Frank de 2010, no puede haber sido más diferente. En sí misma, la ley llega a 848 páginas, más de 20 leyes Glass-Steagall. Ese es apenas el punto de partida. Para su ejecución, Dodd-Frank requiere cerca de 400 piezas adicionales de reglas detalladas para una variedad de agencias reguladoras. En julio de este año, dos años después de la promulgación de Dodd-Frank, se terminó la tercera parte de las reglas requeridas. Las que se completaron añadieron 8.843 páginas adicionales a la reglamentación. A ese paso, una vez se complete Dodd-Frank podría incluir 30.000 páginas de reglamentaciones. Casi mil veces más que su pariente legislativo más cercano, Glass-Steagall. Dodd-Frank hace que Glass-Steagall parezca un estornudo.

Aunque la situación en Europa es diferente en los detalles, es similar en esencia. Desde la crisis, se han presentado o revisado más de una decena de directivas reguladoras o reglamentaciones europeas, que cubren requerimientos de capital, manejo de crisis, garantías de depósitos venta en corto, abuso de mercado, fondos de inversión, inversiones alternativas, capital de riesgo, derivados extrabursátiles, mercados de instrumentos financieros, seguros, auditoría y clasificaciones de crédito. Están en distintas etapas de terminación. Hasta ahora cubren más de 2.000 páginas. Ese total aumentará dramáticamente cuando la legislación primaria se traduzca en reglas escritas detalladas. Si esa reglamentación ocurriera a la escala de Estados Unidos, la manta reguladora europea cubriría más de 60.000 páginas. Haría que Dodd-Frank pareciera una ley de calentamiento.

La respuesta regulatoria

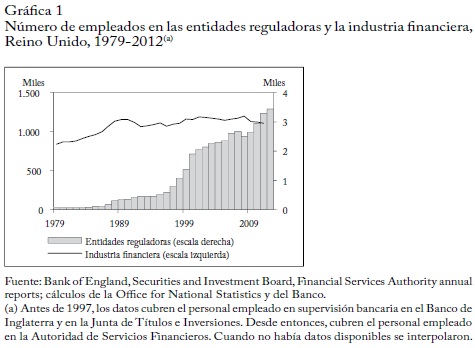

La densidad y la complejidad de la regulación financiera han tenido consecuencias predecibles para la escala y el alcance de los recursos regulatorios. Una medida de ello es el número de personas dedicadas a la regulación financiera. Hasta finales de los años setenta, en el Reino Unido la supervisión bancaria era realizada de manera informal por el Banco de Inglaterra, con un equipo de unos 30 empleados. Aunque al Banco se le atribuyó responsabilidad estatutaria en 1979, menos de 80 personas se dedicaban a supervisar las firmas financieras. Desde entonces, el número de supervisores financieros ha aumentado dramáticamente, casi en cuarenta veces (gráfica 1). En respuesta a la crisis actual, aumentará aún más. En el mismo periodo, el número de personas empleadas en el sector de servicios financieros del Reino Unido aumentó ligeramente. En 1980 había un regulador por casi cada 11.000 personas empleadas en el sector financiero y en 2011 había un regulador por cada 300.

En Estados Unidos, visto en un periodo histórico más largo, el patrón es bastante similar. La FSIC y la SEC se crearon como parte de la respuesta regulatoria a la Gran Depresión. En 1935, junto con la OCC y los supervisores alojados en los bancos de la Reserva Federal, combinaban unas 4.500 personas. Había un regulador por cada tres bancos (gráfica 2). Hoy, los recursos reguladores combinados de la FDIC, la OCC, los bancos de la Reserva Federal y la SEC son de unas 18.500 personas. Tres reguladores por cada banco estadounidense.

A medida que aumenta el número de reguladores aumentan los requerimientos de informes regulatorios. En el Reino Unido se introdujo el informe regulatorio en 1974. Los formatos tenían cerca de 150 entradas. En los archivos del Banco de Inglaterra hay un memorando para George Blunden, quien llegaría a ser Gobernador, sobre los formatos propuestos. El comentario que él escribió a mano dice: "me temo que estamos en peligro de volvernos excesivamente complicados y que los árboles no nos dejen ver el bosque"5.

Hoy los bancos del Reino Unido están obligados a llenar más de 7.500 celdas de datos, unas cincuenta veces más. La próxima legislación europea causará una multiplicación adicional. En Europa, se exigirá en el futuro que los bancos llenen de 30.00 a 50.000 celdas de datos en 60 formatos de regulación diferentes. Habrá menos riesgo de que los reguladores no vean el bosque a causa de los árboles, pero solo porque la mayoría se habrá reducido necesariamente a astillas.

En Estados Unidos, el informe regulatorio tiene una historia que se remonta a comienzos del siglo XIX. Los bancos de carácter nacional empezaron a enviar formatos trimestrales después de la creación de la OCC en 1863. En 1869, luego de una reforma legislativa, se convirtieron en "reportes sorpresa", llamados así porque se pedía a los bancos que informaran en fechas inesperadas para evitar el maquillaje. La Ley de la Reserva Federal de 1913 exigía que todos los bancos miembros de nivel estatal reportaran a la OCC, y en 1917 la responsabilidad de recolectarlos pasó a la Reserva Federal. En 1930, estos informes podrían contener cerca de 80 entradas. Hoy, la escala del informe regulatorio es totalmente diferente. Desde 1978, la Reserva Federal exige un informe trimestral a las compañías de holding bancario. En 1986 cubría 547 columnas de Excel; en 1999 1.208 columnas y en 2011 llegaba a 2.271. Afortunadamente, en ese periodo la capacidad de Excel se incrementó lo suficiente para captar el aumento de columnas.

En conjunto, la imagen que surge es la de una torre regulatoria continuamente creciente. Se han añadido nuevos pisos en respuesta a cada episodio de crisis. Se han ordenado e instalados casilleros adicionales para alojar la explosión de formatos regulatorios. Y en los pisos superiores se han instalado muchos nuevos evasores de los zorros supervisores (junto al erizo ocasional). Los costos de construir y mantener este rascacielos regulatorio no son triviales. Un estudio reciente de McKinsey calculó los costos de cumplimiento de Basilea III. Para un banco europeo de tamaño mediano llegan a 200 empleos de tiempo completo (Härle et al., 2010). Dado que Europa tiene cerca de 350 bancos con activos totales de más de mil millones de euros, esto equivale a más de 70.000 nuevos empleos de tiempo completo para cumplir los requerimientos de Basilea III.

El panorama es similar en Estados Unidos. La reglamentación Dodd-Frank 12 meses después de su promulgación cubría treinta nuevas reglas, menos del 10% del total. Una encuesta del Registro Federal mostró que el cumplimiento de estas nuevas reglas requería unas 2.260.631 horas de trabajo cada año, más de 1.000 empleos de tiempo completo (Financial Services Committee, 2010). Una proyección a escala indica que los costos de cumplimiento de Dodd-Frank llegarán a decenas de miles de empleos de tiempo completo.

Por supuesto, los costos de este edificio regulatorio se considerarían pequeños así solo produjeran mejoras modestas en la capacidad de los reguladores para evitar crisis financieras futuras. La pregunta de política pública es: ¿la mejorarán? En la regulación financiera, ¿más es más o más es menos? Para empezar a responder, consideremos un conjunto de experimentos empíricos sobre el desempeño de las normas reguladoras, simples y complejas.

PONDERACIÓN DEL RIESGO DE CAPITAL: ¿SIMPLE O COMPLEJA?

La principal fuente de complejidad del marco de Basilea es la ponderación del riesgo granular basada en modelos. El aumento de la sensibilidad al riesgo del marco regulador buscaba mejorar la detección de la debilidad bancaria. Pero si el ambiente financiero es incierto, la ponderación compleja del riesgo puede ser subóptima. Las medidas ponderadas más simples pueden ser más robustas, así como cuando se predicen avalanchas alpinas o ganadores en Wimbledon.

Esta es una proposición comprobable. Para ello, tomamos una muestra de unos 100 grandes bancos complejos globales, con activos totales superiores a $100 mil millones a finales de 20066. Estos bancos suelen mantener un vasto conjunto de activos distintos y usar modelos internos complejos para calibrar el capital regulatorio contra esos activos. Al menos en principio, los riesgos de estos bancos deberían ser captados mejor por medidas de capital granulares sensibles al riesgo. Y se deberían aplicar los principios de Von Neumann-Morgenstern, con ponderación probabilística.

Consideremos el desempeño relativo de dos medidas de capital en la predicción de quiebras bancarias en el curso de la crisis: la relación entre capital regulatorio Nivel 1 de Basilea y activos ponderados por el riesgo y la relación simple entre apalancamiento y activos ponderados por igual, una regla 1/N. Para predecir quiebras bancarias se necesita una definición. Usamos la clasificación de Laeven y Valencia (2010), que la define como aquellas instituciones que entraron en resolución o requirieron intervención del gobierno. En la muestra, eso equivale a 37 bancos.

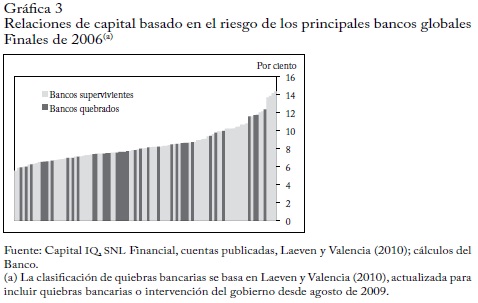

La gráfica 3 muestra las relaciones de capital basadas en el riesgo de Basilea de la muestra de bancos globales en escala ascendente, distinguiendo bancos "quebrados" y "supervivientes". Hay poca correlación visual entre niveles de capital regulatorio y quiebras bancarias subsiguientes. Eso se confirma en la gráfica 4 que, en el panel izquierdo, compara los niveles de capital basado en el riesgo en los bancos quebrados y supervivientes. Estos no son significativamente diferentes en términos estadísticos.

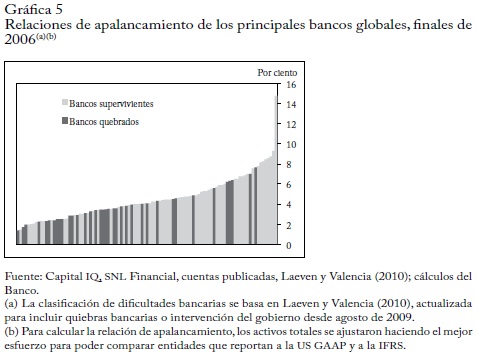

La gráfica 5 muestra la relación simple de apalancamiento para el mismo conjunto de bancos. Visualmente, el patrón ahora parece más sistemático: menores relaciones de apalancamiento asociadas a bancos quebrados. El panel derecho de la gráfica 4 lo confirma. Antes de la crisis, la relación de apalancamiento de los bancos quebrados era significativamente menor que la de los bancos supervivientes al nivel del 1%, en un promedio de 1,2 puntos porcentuales.

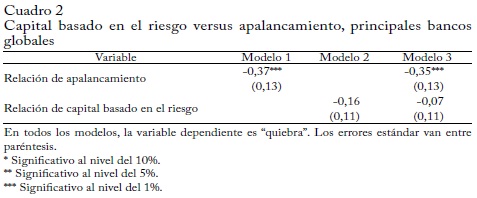

Para el conjunto de los bancos más complejos del mundo, las medidas ponderadas simples parecen tener mayor poder predictivo antes de la crisis que las alternativas ponderadas por el riesgo. La comparación simple del desempeño de las dos medidas de capital mediante una regresión logit confirma el predominio de la medida más simple (cuadro 2). Las medidas de capital ponderado por el riesgo no son estadísticamente significativas, mientras que la relación de apalancamiento es significativa al nivel del 1%. En contra de la doctrina de sensibilidad al riesgo, menos parece haber ofrecido más.

Estos resultados son robustos a la inclusión de un conjunto más amplio de factores macro, como el crecimiento del PIB y del crédito (cuadro 3). Usando métodos y muestras diferentes, otros estudios respaldan la superioridad predictiva o al menos la equivalencia de las relaciones de apalancamiento sobre las de capital (IMF, 2009; Demirguc-Kunt et al., 2010; Estrella et al., 2000).

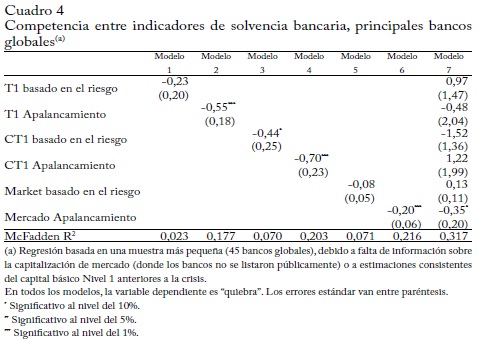

Una segunda fuente de complejidad regulatoria es la definición del capital. El cuadro 4 examina el desempeño predictivo de una selección de medidas de capital para un subconjunto de bancos. Surgen dos conclusiones básicas. Primera, las medidas más simples del capital contable basadas en el capital social (Nivel 1 básico) funcionan mejor que las más amplias y más complejas. Segunda, las medidas simples basadas en el mercado del capital bancario predominan sobre las medidas contables en su desempeño predictivo de crisis. Lo simple supera de nuevo a lo complejo.

En otras palabras, consideremos la competencia directa entre la medida más compleja de la posición de capital bancario (la relación de Basilea Nivel 1) y la más simple (el valor de mercado del capital con respecto a los activos no ponderados). El poder explicativo de la medida simple es casi 10 veces mayor que el de la medida compleja. Por bien que se desempeñen en teoría o en muestra, las reglas complejas de capital no parecen haberse desempeñado bien en la práctica y fuera de muestra. Ese es un mensaje aleccionador para los arquitectos de la Torre de Basilea.

PREDICCIÓN DE QUIEBRAS BANCARIAS: ¿SIMPLE O COMPLEJA?

En teoría, la elección de la norma reguladora óptima depende en gran medida del ambiente. Cuanto más simple el ambiente, más robustas pueden ser las normas reguladoras sofisticadas. Para evaluar eso, consideremos una muestra de los bancos más simples: los bancos asegurados por la FDIC en Estados Unidos. Estos cubren 8.500 entidades, en su mayoría pequeños bancos regionales. ¿Cómo se desempeñó la métrica de solvencia, simple y compleja, en la predicción de quiebras antes de la crisis en esta cohorte de bancos muy diferente?

Las gráficas de 6 y 7 muestran las relaciones de capital Nivel 1 y de apalancamiento de estos bancos antes de la crisis, identificando de nuevo las entidades quebradas, mientras que el cuadro 5 muestra los resultados de una regresión formal logit. La quiebra se define aquí como aquellos bancos que entraron en suspensión de pagos. Desde 2007, esto totaliza 442 entidades, de las que casi todas tenían activos inferiores a 100 mil millones de dólares.

La métrica de solvencia entra con el signo correcto: relaciones de capital y de apalancamiento menores indican mayor probabilidad de quiebra bancaria en una regresión univariada. Pero, en general, el ordenamiento de la métrica de solvencia se revierte. Las relaciones de capital basadas en el riesgo son significativas al nivel del 1%, mientras que la relación de apalancamiento no es significativa al nivel del 10%.

Hay dos posibles explicaciones para este resultado. Una es que, durante el periodo de la muestra, los bancos estadounidenses ya estaban sujetos a una relación de apalancamiento. Esto puede haberlos alentado a buscar activos de riesgo más alto que tendían a reflejarse mejor en las relaciones de capital basado en el riesgo. Una explicación alternativa, congruente con la literatura sobre complejidad, es que las reglas basadas en el riesgo son más robustas en un ambiente de riesgo más fácil de calibrar.

¿Cuál es la explicación más probable? Se puede tener una idea evaluando si una regla de predicción compleja funciona mejor que una simple, incluso en un ambiente simple. Para evaluar eso, consideremos una gama de predictores potenciales de quiebra bancaria más amplia que el simple capital. Un punto de partida natural serían los bien conocidos indicadores CAMEL (capital, calidad de los activos, manejo, utilidades y liquidez) de solidez bancaria. Estos son una medida comúnmente utilizada, incluso por los supervisores bancarios7.

El cuadro 6 presenta los resultados de una regresión logit de quiebras bancarias de Estados Unidos usando los indicadores CAMEL como predictores. Todas las cinco medidas CAMEL tienen el signo correcto, aunque no todas son estadísticamente significativas. El ajuste en muestra sugiere un alto poder explicativo de las medidas CAMEL. Cuando se ajustan las quiebras bancarias del pasado, muchos indicadores dominan a pocos.

¿Pero cómo se habría desempeñado este modelo fuera de muestra en situaciones donde la información era parcial? Para explorar esa pregunta, consideremos su estimación usando un subconjunto de la muestra de bancos y usando ese subconjunto para predecir quiebras bancarias del resto de la muestra. Esto se puede hacer para una secuencia de muestras aleatorias de diversos tamaños8. El tamaño de estas muestras es una proxy del grado de imperfección de la información: a menor muestra mayor incertidumbre del modelo.

Estas muestras aleatorias de bancos de varios tamaños se usan para reestimar un conjunto de modelos de quiebra bancaria. De modelos complejos (el modelo CAMEL de múltiples indicadores) a relativamente simples (solo uno de cada uno de los indicadores CAMEL) a muy simples (una constante, similar a la regla 1/N). Entonces podemos considerar el desempeño predictivo fuera de muestra de esos modelos de muestra restringida.

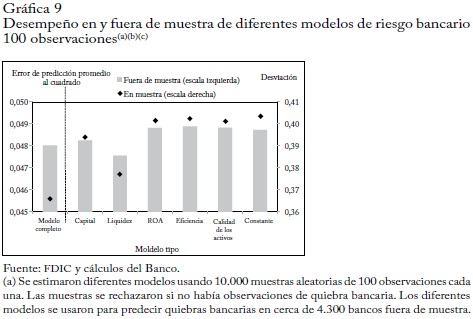

Las gráficas 8 y 9 muestran el desempeño de los diferentes modelos con dos tamaños de muestra (100 y 1.000 bancos). Los valores más bajos indican mejor desempeño del modelo. Con una muestra de 100 bancos, el modelo complejo funciona mal. Es superado por cada uno de los modelos de indicador único. De hecho, es superado incluso por el de una sola constante. La media de la muestra supera al modelo CAMEL estimado como predictor de quiebras bancarias para una muestra suficientemente pequeña.

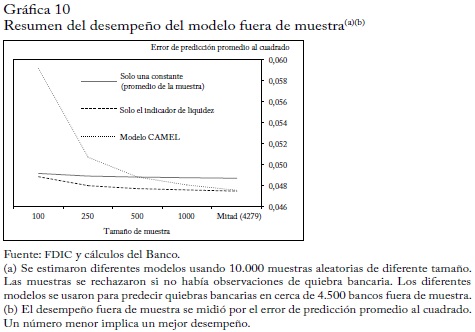

Con la expansión de la muestra a 1.000 bancos, el modelo complejo ahora supera a la regla más simple. Pero todavía es superado por el desempeño de un modelo que incluye un solo indicador de liquidez. La gráfica 10 resume el desempeño de tres de los modelos (CAMEL complejo, un solo indicador de liquidez y 1/N) para muestras de varios tamaños. El modelo complejo funciona peor para muestras bastante pequeñas. Y aun con 1.000 bancos su desempeño es inferior al de un solo indicador de liquidez.

Esta evidencia sugiere que, incluso en bancos simples en un ambiente simple, las imperfecciones de información pueden significar que menos es más. Como cuando se rastrea asesinos en serie o compradores en serie, una buena razón puede ser suficiente.

MODELACIÓN DE RIESGOS FINANCIEROS: ¿SIMPLE O COMPLEJA?

El conjunto final de experimentos busca modelar el riesgo en los mercados financieros. Esto es relevante para saber de qué manera los bancos podrían estimar el riesgo de sus portafolios de activos mediante sus modelos internos. Nos permite preguntar qué tamaño de muestra de series de tiempo se necesita antes que los efectos se disipen. También permite evaluar los efectos de la ampliación de la gama de activos sobre la elección de reglas simples frente a reglas complejas.

Imaginemos un activo financiero hipotético que sigue un proceso estocástico bien definido. Supongamos que los datos subyacentes del precio del activo son generados por un proceso GARCH (3,3). Es bien sabido que los precios de los activos en general, y de las acciones en particular, pueden presentar características tipo GARCH (Bollerslev, 1987; Lamoureux y Lastrapes, 1990). Esta especificación particular describe, en términos generales, la distribución histórica de los rendimientos del precio diario de las acciones en Estados Unidos durante unos 80 años anteriores, aunque claramente subestima la gordura de las colas (gráfica 11).

El modelo verdadero es conocido, pero no por los inversionistas externos. Para manejar sus activos, los inversionistas usan un modelo para predecir la volatilidad del rendimiento. El éxito de estos modelos se mide por sus errores de predicción fuera de muestra. Estos errores se pueden descomponer en dos componentes: el sesgo (las desviaciones del valor estimado con respecto a su valor "verdadero") y la varianza (el grado de variación en el conjunto de estimadores). El segundo componente capta la incertidumbre del modelo.

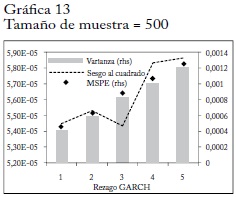

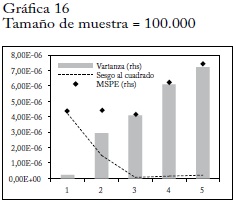

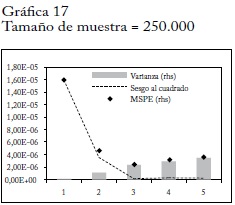

Se supone que los modelos que usan los inversionistas solo varían en el grado de complejidad paramétrica. En particular, que van de la parsimonia de un GARCH (1,1) a la complejidad de un GARCH (5,5). Es claro que las especificaciones más simples y más complejas son posibles, pues son dimensiones diferentes de la complejidad. El desempeño fuera de muestra de estos diferentes modelos se puede comparar generando muestras aleatorias del proceso estocástico subyacente9. Las gráficas 12 a 17 muestran la media estimada de los errores de predicción al cuadrado (MSPE) de los diferentes modelos, junto con su división en sesgo y varianza. La MSPE se presenta usando muestras de datos de diferentes tamaños para estimar el modelo, de 20 días (un mes) a 250.000 días (un milenio).

Cuando el tamaño de muestra es pequeño, los modelos más simples son claramente superiores (gráficas 12 y 13). Con información altamente imperfecta, la adición de complejidad al modelo simplemente incrementa los errores de predicción. De hecho, en este marco hipotético, para muestras más pequeñas de alrededor de dos años, el modelo simple funciona mejor que el modelo verdadero. Lo simple no solo derrota a lo complejo; triunfa la verdad.

Cuando el tamaño de muestra se amplía, la incertidumbre del modelo disminuye y los errores de predicción se reducen. El desempeño de los modelos complejos empieza a mejorar con respecto a los modelos simples. En general, los errores de predicción convergen hacia un patrón en forma de U centrado en el modelo verdadero, donde los modelos demasiado simples o demasiado complejos son inferiores. Este es un resultado estadístico estándar.

Pero solo con tamaños de muestra superiores a 100.000 días (400 años) las estimaciones del modelo "verdadero" funcionan mejor que las de uno mucho más simple. Además, el modelo simple solo es visiblemente peor que los modelos complejos cuando el tamaño de muestra asciende a cerca de 250.000 días (1.000 años). Según este experimento, los tamaños de muestra necesarios para que los modelos complejos funcionen mejor que los más simples son muy grandes.

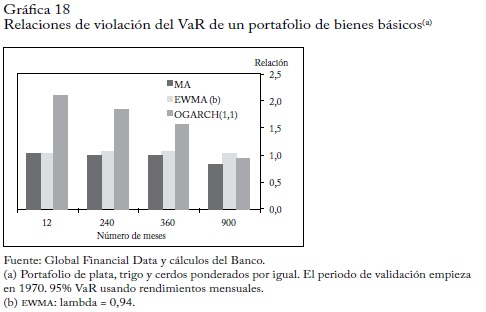

Este experimento es apenas ilustrativo, pues se basa en una distribución hipotética. Tomando datos reales del mercado financiero se puede evaluar más precisamente el impacto de la complejidad del modelo y del tamaño de muestra sobre el desempeño fuera de muestra. Consideremos primero un portafolio de tres productos básicos usando datos mensuales desde 1890.

La determinación del riesgo de este portafolio en un marco VaR implica estimar las volatilidades y correlaciones del activo. Examinemos tres modelos para estimar la matriz de varianzas y covarianzas de los rendimientos que varían en complejidad de lo simple (una matriz de covarianzas promedio de la muestra, MA) a lo relativamente simple (una matriz de covarianzas ponderada exponencialmente, EWMA) y a lo complejo (una GARCH multivariada, (1,1)). Usando muestras históricas de diferentes tamaños, estos modelos se usan para generar predicciones del VaR en el periodo 1970-2010. Estas estimaciones VaR se pueden comparar con las pérdidas reales en este periodo. Reportamos la relación entre violaciones del VaR reales y esperadas -la "relación de violación"- en el intervalo de confianza del 95%. Cuanto más se acerca a la unidad, mejor es el desempeño del modelo.

Las relaciones de violación se muestran en la gráfica 18. Los modelos de promedio móvil más simples funcionan visiblemente mejor que el modelo GARCH complejo cuando las muestras son de unos 20 a 30 años. El desempeño de los modelos complejos mejora cuando aumenta el tamaño de la muestra. Pero incluso con un tamaño de muestra de tres cuartos de siglo, los modelos simples funcionan al menos tan bien como el modelo complejo.

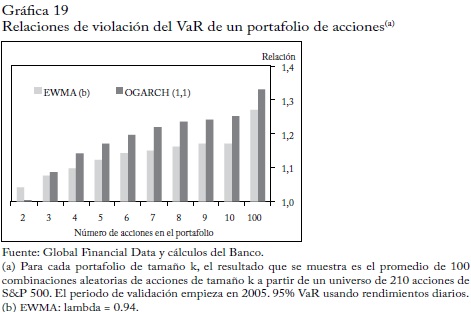

Otra dimensión de la complejidad es el número de activos en un portafolio. Consideremos entonces un portafolio diferente de 200 acciones desde 1973. Para reducir el riesgo de que los resultados sean específicos al portafolio, construimos el máximo número de combinaciones de portafolios de diferentes tamaños (de 2 a 100 activos por portafolio) usando los rendimientos diarios.

Para cada uno de estos conjuntos de portafolios, predecimos los VaR para 2005-2012 utilizando los modelos EWMA y GARCH. Para hacer las cosas simples, todos estos modelos se estimaron para un periodo de muestra común. Las pérdidas esperadas se pueden comparar entonces con las pérdidas reales, lo que permite calcular las "relaciones de violación" de los portafolios de tamaños diferentes. Los resultados se resumen en la gráfica 19. Para portafolios muy simples de dos o tres activos, el desempeño de los modelos simples y complejos no es tan diferente. Pero cuando aumenta el número de activos el modelo simple se desempeña cada vez mejor que el complejo. Ese es un resultado directo de las incertidumbres asociadas al sobreajuste del modelo complejo con respecto al modelo simple.

El mensaje de estos experimentos es claro y consistente. La complejidad de los modelos o portafolios crea problemas de robustez para entender un sistema financiero complejo con tamaños de muestra plausibles. Más que eso, la simplicidad y no la complejidad puede ser más capaz de solucionar estos problemas de robustez.

POLÍTICA PÚBLICA: ¿MÁS O MENOS?

Las crisis financieras pueden ser tan costosas como las guerras en pérdidas de producto. El problema de política pública es, entonces, si la guerra contra las crisis se libra mejor con las armas del pasado. Einstein escribió: "Los problemas que hoy existen en el mundo no se pueden resolver con el nivel de pensamiento que los creó". Pero la respuesta regulatoria a la crisis se ha basado en gran medida en el nivel de pensamiento que la creó. La Torre de Basilea sigue creciendo, como su tocaya cercana, la Torre de Babel.

Un punto de referencia alternativo cuando se regula un sistema complejo sería simplificar y afinar el marco de control. Con base en la evidencia que aquí se presenta, esto se podría lograr mediante una combinación de cinco medidas de política que se apoyan mutuamente: reducir los niveles de la estructura de Basilea, imponer un régimen regulatorio más estricto al apalancamiento, fortalecer la discreción de supervisión y la disciplina del mercado, regular explícitamente la complejidad y reconfigurar estructuralmente el sistema financiero.

La reconstrucción de La Torre de Basilea

La búsqueda de sensibilidad al riesgo en el marco de Basilea, aunque sensata en principio, ha generado problemas en la práctica. Ha dado lugar a alarmantes grados de complejidad y a una confianza excesiva en modelos quizá no confiables. La Torre de Basilea está en riesgo de sobre-ajustarse y sobre-balancearse. Puede ser hora de replantear su arquitectura.

Un punto de partida útil podría ser adoptar una visión más escéptica del papel y la robustez de los modelos internos de riesgo en el marco regulatorio. Estos son la principal fuente de opacidad y complejidad. Con miles de parámetros calibrados a partir de muestras pequeñas, es improbable que sean robustos durante muchas décadas y quizá siglos por venir. Es casi imposible decir si sus resultados son prudentes. Una respuesta simple a esa preocupación puede ser la fijación de límites o pisos estrictos a los resultados del modelo. Estos proporcionarían una valla protectora regulatoria de carácter obligatorio. Hay precedentes de este enfoque. En la introducción de Basilea II se introdujeron pisos transitorios a los requerimientos de capital agregado, el 80% de los requerimientos de Basilea I. Y en la enmienda Collins a la Ley Dodd-Frank, los bancos que usan modelos internos estarán sujetos a un piso del 100% basado en el enfoque estandarizado más simple.10

Pero estas medidas no pueden hacer mucho más. Los pisos reguladores impuestos poco simplifican la arquitectura regulatoria básica. Esto solo se puede lograr eliminando los modelos internos del marco regulador. Como piedra basal alternativa y simplificada se podrían usar los enfoques estandarizados para medir el riesgo de crédito y de mercado, con base en una clase amplia de activos. De hecho, ya se han dado pequeños pasos en esta dirección. Un documento de consulta sobre la revisión fundamental de la cartera comercial, publicado el 20 de mayo de este año, propuso un mayor papel de los enfoques estandarizados11.

Este sería un retroceso del reloj que restauraría el marco regulatorio como valla protectora para el manejo del riesgo comercial. Las normas jurídicas y las normas reguladoras han seguido un camino histórico similar. En respuesta a los eventos de crisis y a la jurisprudencia, se han convertido en una maraña compleja. En su libro Reglas simples para un mundo complejo, Richard Epstein sugiere que esta maraña jurídica se puede descomponer en seis hebras básicas (Epstein, 1995). La misma descomposición debe ser posible en la banca.

Apalancamiento versus capital

El marco de Basilea III introducirá por vez primera una relación de apalancamiento acordada internacionalmente, una regla 1/N. Esa es una buena noticia desde el punto de vista de la robustez. Menos buena es que habrá una jerarquía clara de reglas de solvencia, donde la primera línea de defensa estará constituida por una relación de capital ponderado por el riesgo y la relación de apalancamiento servirá como valla protectora. En la jerarquía, el apalancamiento será el segundo en la línea.

Al menos para los bancos más grandes y complejos del mundo - para los que se diseñó Basilea- es difícil justificar esa jerarquía. Según la evidencia que aquí se presenta, la jerarquía debería ser la opuesta, donde la relación de apalancamiento sea la primera línea de defensa dada su simplicidad y su superior desempeño predictivo. Cuanto más complejo el banco, más fuerte es este argumento.

El argumento contra las relaciones de apalancamiento es que pueden inducir a los bancos a aumentar el riesgo por unidad de activos, reduciendo su utilidad como indicador de quiebras bancarias; una ley de Goodhart clásica. De hecho, esa fue precisamente la justificación inicial para buscar sensibilidad al riesgo en el marco de Basilea. Una formulación que evitaría este arbitraje regulatorio, preservando la robustez, sería poner las relaciones de apalancamiento y de capital en mayor pie de igualdad. Por ello, en sus recomendaciones sobre instrumentos macroprudenciales, el Comité de Política Financiera del Banco de Inglaterra dio igual peso a las relaciones de capital y apalancamiento (Bank of England, 2012).

La evidencia que aquí se presenta sugiere que también puede haber razones para reconsiderar la medida de capital social. Basarla en los valores de mercado y no en el costo contable no es solo más simple, sino que parece superior como guía de la viabilidad dinámica de los bancos. Ciertamente, parece que vale la pena añadir indicadores de adecuación del capital basados en el mercado al conjunto de indicadores de los reguladores y los inversionistas12.

En la calibración, las reglas de Basilea III hoy prescriben una relación de apalancamiento del 3%, es decir, en principio el capital de los bancos se puede apalancar hasta 33 veces. La mayoría de los bancos diría que una relación préstamos a valor del 97% es imprudente para un acreedor. Una relación de apalancamiento del 3% significa que los bancos son como ese acreedor. Para los bancos más grandes del mundo, la relación de apalancamiento necesaria para protegerse de una quiebra en esta crisis habría sido superior al 7%. Y la que habría minimizado los errores de crisis Tipo I y II es de un 4%. Ambas muy por encima de la actual valla protectora de Basilea.

Pilares 1, 2 y 3

La Torre de Basilea se sustenta en tres pilares: Pilar 1 (normas reguladoras), Pilar 2 (discreción de supervisión) y Pilar 3 (disciplina del mercado). Hasta ahora, el peso que recae sobre estos tres pilares es fuertemente desequilibrado y la mayor parte de la presión recae sobre el Pilar 1. La simplificación de las normas del Pilar 1 ayudaría a reequilibrar las escalas de Basilea. Eso solo no fortalecería el Pilar 1 sino que simultáneamente podría fortalecer los pilares 2 y 3.

Un rebalanceo por fuera de las reglas prescriptivas da mayor alcance al juicio del supervisor, el Pilar 2. En otras profesiones, como la medicina, las reglas prescriptivas han generado el problema de los árboles que no dejan ver el bosque. También han dado lugar al comportamiento defensivo de cubrirse la espalda. Ambos pueden haber aumentado el riesgo del sistema.

Lo que es cierto en el caso de los médicos es casi con certeza cierto en el de los supervisores bancarios. En el periodo anterior a la crisis, el hecho de estar obligados a supervisar muchos riesgos pequeños basados en reglas puede haberlos llevado a pasar por alto riesgos que potencialmente amenazan la vida. Este enfoque de marcar casillas no salvó a los bancos, así como en medicina no salva vidas. La supervisión sufrió el mismo destino que el sabio autista: ahorró centavos y dilapidó fortunas.

Liberarse de ese estado psicológico exige un enfoque nuevo, menos centrado en reglas y más basado en el juicio. Ese enfoque alternativo de supervisión financiera está empezando a ser aceptado. Por ejemplo, será la base del nuevo modelo de supervisión del Banco de Inglaterra cuando asuma las responsabilidades reguladoras prudenciales el año siguiente (Banco de Inglaterra y FSA, 2011).

En el Reino Unido esto irá acompañado de un enfoque afinado del reporte regulatorio. En línea con los reportes de Estados Unidos desde la década de 1860, se dispondrá de más datos regulatorios "sorpresa". Esperanzadoramente en el futuro los límites de Excel no se pondrán a prueba. Esto reducirá el cociente de complejidad y hará más fácil que los supervisores vean el bosque y los árboles. También esperanzadamente afinará los costos de cumplimiento de los reguladores y los regulados.

Este enfoque no carece de riesgos. Así como cuando se atrapa un frisbee o un delincuente, atrapar crisis requiere una larga muestra de experiencias anteriores. La buena supervisión significa desarrollar reglas prácticas más afinadas. De modo que uno de los secretos para que este nuevo enfoque de la supervisión alcance éxito será la experiencia acumulada del personal supervisor. Eso significa tener personal con olfato para la crisis (como un erizo) y con oídos y ojos (como un zorro).

Ahí está el dilema. Galbraith observó: "Puede haber pocos campos de la actividad humana en los que la historia cuente tan poco como en el mundo de las finanzas" (Galbraith, 2008). Un ciclo de crisis completo puede durar de 20 a 30 años. Una crisis sistémica solo puede ocurrir una o dos veces en un siglo. Entre los administradores de riesgo, los niveles típicos de experiencia son significativamente menores que un ciclo de crisis completo. Lo mismo sucede entre los supervisores bancarios. En la supervisión financiera históricamente ha habido mucho zorro y poco erizo.

El número siempre creciente de reguladores no solucionará este problema, así solo sea porque puede reducir en vez de aumentar el nivel promedio de experiencia. Tampoco lo resolverán las cantidades siempre crecientes de reportes regulatorios, así solo sea porque generan más complejidad y no menos. Existen sólidos argumentos en favor de la reversión de la trayectoria histórica en la que "más es más". Esta estrategia ha fallado total y repetidamente la prueba de crisis.

Esto exige una dirección diferente del camino de la supervisión. Prácticamente, eso puede significar menos (quizá muchos menos) supervisores más (idealmente mucho más) experimentados, que operen con un reglamento más pequeño y menos detallado. Eso reduciría el riesgo de acciones de supervisión defensivas y contraproducentes. Significaría ser suficientemente valiente para permitir que menos produzca más.

La disciplina del mercado, el Pilar 3, también se fortalecería con reglas y prácticas regulatorias simplificadas. Para los inversionistas, los bancos son hoy la más negra de las cajas. Un área de conspicua oscuridad es la de las ponderaciones de riesgo de los bancos. Más de la mitad de los inversionistas no entiende o no confía en las ponderaciones de riesgo de los bancos (Barclays Capital, 2012). Su multiplicidad y su complejidad han socavado la transparencia y, con ella, la disciplina del mercado.

La mayor simplicidad y consistencia de la información de la ponderación del riesgo ayudaría a restablecer la disciplina. En 2009, la Autoridad de Servicios Financieros del Reino Unido (FSA) pidió a los bancos que estimaran el capital que mantendrían contra un portafolio hipotético común13. La repetición internacional de ese ejercicio arrojaría alguna luz sobre el tratamiento del capital de los bancos internacionales, y ayudaría a restablecer la disciplina del mercado.

Más allá de las ponderaciones del riesgo, hay argumentos para reconsiderar la agenda más amplia de divulgación de información. Aquí, de nuevo, más no es necesariamente más. La explosión de los reportes bancarios de la década anterior no ayudó visiblemente a fijar el precio del riesgo bancario. Los detalles importantes a menudo se pierden en la maraña de cifras, donde los inversionistas y reguladores buscan la aguja en un creciente pajar de información. Podar esa maraña y redimensionar el pajar podría ayudar a mejorar la transparencia y reforzar la disciplina del mercado.

Gravar la complejidad

Hasta hace poco, la complejidad no era penalizada por el marco regulatorio. Por el contrario, dando un incentivo de capital explícito para seguir modelos internos, el marco de Basilea dio efectivamente un subsidio a la complejidad. Eso es difícil de justificar en términos conceptuales. La complejidad tiene propiedades de tipo externalidad que hacen más difícil, no menos, supervisar y manejar el riesgo.

En vez de subsidiarlo, hay un argumento conceptualmente coherente para gravar la complejidad dentro del marco regulatorio. Ya se ha hecho algún progreso en este frente. Por ejemplo, la sobretasa al capital que se debe imponer a las entidades sistémicamente más importantes del mundo ha sido calibrada atendiendo a la complejidad y a la conectividad de los balances bancarios14. Y los planes de recuperación y resolución que se diseñan para estas mismas firmas pueden, como subproducto, simplificar las estructuras corporativas en la banca.

Pero hay un argumento para abordar la complejidad en forma directa y en su origen. Los eventos recientes volvieron a demostrar los problemas que surgen en el manejo del riesgo de firmas financieras grandes y complejas con múltiples modelos y sistemas de manejo de información. Estos hacen que los bancos más grandes del mundo sean, sin duda, demasiado grandes para manejarlos. Hasta ahora no se ha impuesto ninguna tasa regulatoria explícita a esas externalidades de complejidad. Imponerla ayudaría a proteger el sistema contra quiebras y daría incentivos explícitos para simplificar los balances.

Lo que es cierto dentro de las firmas también es cierto entre ellas. La complejidad cruzada del sistema explotó en las últimas décadas debido al crecimiento de cadenas opacas de exposición intrasistema financiero. En la actualidad, las normas regulatorias no reconocen esta externalidad de complejidad y no le fijan precio. De hecho, conforme a las actuales reglas de Basilea las exposiciones intrasistema financiero soportan un carga de capital mucho menor que las exposiciones externas al sector financiero (Bank of England, 2011). Desde el punto de vista de la complejidad sistémica, esta puede ser la clasificación errónea del riesgo relativo.

Cambio estructural

En los 30 años anteriores, el camino de la regulación se ha orientado a poner precio al riesgo en el sistema financiero, en vez de prohibirlo o restringirlo. En palabras de Weitzman (1974), los reguladores han seguido una regulación del precio basada en la cantidad. Eso tiene sentido cuando se optimiza en un mundo riesgoso. Puede tener menos sentido cuando se optimiza en un mundo incierto. Las restricciones basadas en cantidades pueden ser más robustas a la mala calibración. Las restricciones simples basadas en cantidades son el equivalente de un mandamiento regulatorio: "No harás". Es probable que sean menos falibles que: "Hazlo siempre que el modelo interno sea correcto". Esa es una de las razones por las que Glass-Steagall duró 60 años más que Basilea II.

Las soluciones regulatorias basadas en cantidades ganaron favor en el curso de la crisis. En Estados Unidos, la regla Volcker es un mandamiento regulatorio basado en cantidades: "No te involucrarás en la especulación por cuenta propia". En el Reino Unido, la Comisión Independiente sobre Banca ("Vickers") también propuso reformas estructurales basadas en cantidades: "No mezclarás captación de depósitos al por menor y banca de inversión".

Pero incluso estas propuestas estructurales formalmente simples tienen el riesgo de que la complejidad se meta por la puerta trasera. Por ejemplo, el documento de consulta anexo a Volcker ya llega a 298 páginas. Si estas propuestas se miraran en detalle, correrían el riesgo de hundirse en el pantano, como la Torre de Basilea. No porque vayan demasiado lejos sino porque no pueden ir suficientemente lejos. Estos esfuerzos de reforma tienen demasiadas comas, puntos y comas y subcláusulas. Se beneficiarían con más puntos aparte.

Esa lógica sugiere soluciones más limpias que las que hoy se están implementando, si no más que las que se están contemplando. Los límites estrictos de tamaño y la separación forzada de la banca comercial y de inversión son dos de esas opciones radicales que se citan con frecuencia (Haldane, 2010; Fisher, 2011; Johnson y Kwak, 2010). El debate sobre ellas crece y decrece en intensidad en ambos lados del Atlántico. La partida está en tablas.

Luego de llegar a un pico de casi 3 en 1928, las relaciones de precio en libros de los bancos estadounidenses más grandes se desplomaron por debajo de 1 en 1931. Se mantuvieron cerca de estos niveles durante varios años después (gráfica 20). Este descuento significó que los inversionistas en la banca podían mejorar su riqueza vendiendo activos de los bancos por separado. La presión de los inversionistas para separarlos empezó a aumentar.

En respuesta, algunos bancos empezaron a vender sus filiales de corretaje de acciones, incluidos los dos más grandes, Chase National Bank y National City Bank en 1933. Algunos bancos dejaron de cotizar en Bolsa. Esta respuesta, guiada por el mercado, sentó el camino para aprobar la Ley Glass-Steagall en 1933. Como dijo Fuller (2009): "El divorcio convirtió en virtud la necesidad y los banqueros execrados y condenados aprovecharon la oportunidad para demostrar su virtud". El mercado guiaba donde los reguladores temían pisar.

Hoy, la situación no es muy diferente. Igual que entonces, muchos bancos globales del mundo descendieron de alturas intoxicantes a negociar a elevados descuentos para el valor en libros de sus activos. Los descuentos del valor en libros son hoy incluso mayores que a comienzos de la década de 1930 (gráfica 20). Igual que entonces, esta conjunción está acentuando las presiones del mercado para separarlos. Hoy, los banqueros, que muchos execraron y condenaron, pueden hacer virtud de la necesidad. El mercado puede guiar donde los reguladores temen pisar.

CONCLUSIÓN

Las finanzas modernas son complejas, quizá demasiado complejas. La regulación de las finanzas modernas es compleja, casi con certeza demasiado compleja. Esa configuración explica el problema. Así como no se combate el fuego con fuego, no se combate la complejidad con complejidad. Debido a que la complejidad genera incertidumbre, no riesgo, exige una respuesta regulatoria basada en la simplicidad, no en la complejidad.

Eso requeriría un cambio en el camino que la comunidad reguladora siguió durante la mayor parte de los 50 años anteriores. Si una crisis de una sola vez en la vida no puede inducir ese cambio, no es claro que lo que hará. Pedir a los reguladores de hoy que nos salven de la crisis de mañana usando la caja de herramientas de ayer es pedirle a un perro pastor escocés que atrape un frisbee aplicando primero la ley de la gravedad de Newton.

PIE DE PÁGINA

1Basel Committee on Banking Supervision (1988).

2Basel Committee on Banking Supervision (1996).

3Basel Committee on Banking Supervision (2004).

4Basel Committee on Banking Supervision (2010). Esto se refiere a la suma de Basilea II, Basilea II.5 y Basilea III, y cubre liquidez, apalancamiento y requerimientos de capital basado en el riesgo.

5Bank of England, archivo 7A222/2.

6Este análisis se basa en los resultados preliminares de una investigación emprendida por Gerd Gigerenzer y Sujit Kapadia.

7Las definiciones de estas variables son las siguientes: el capital es la relación de capital basada en el riesgo Nivel 1; para la calidad de los activos se toma como proxy los préstamos pendientes como porcentaje de los préstamos totales; para el manejo se toma como proxy la relación costo-ingreso, donde valores más bajos indican mayor eficiencia y, en principio, mejor calidad del manejo; las utilidades se miden por el rendimiento de los activos; y la liquidez se define como bonos del gobierno de Estados Unidos, efectivo y depósitos bancarios como porcentaje de los activos totales.

8Específicamente, de la muestra total de unos 8.500 bancos, tomamos submuestras aleatorias de 100, 250, 500, 1.000 y 4.279 observaciones. Estimamos los modelos usando las submuestras más pequeñas y usamos los parámetros para predecir quiebras fuera de muestra para las 4.279 observaciones restantes del conjunto de datos. Para minimizar el riesgo de que nuestros resultados sean distorsionados por la elección específica de la submuestra, repetimos este ejercicio 10.000 veces. Así, por ejemplo, terminamos observando el desempeño fuera de muestra de 10.000 modelos estimados usando muestras de 100 observaciones. En todo momento rechazamos submuestras si no hay ninguna observación de quiebras bancarias.

9Específicamente, generamos 100.000 series aleatorias de datos a partir del proceso básico. Usamos estas series para pronosticar las volatilidades condicionales y luego las comparamos con las volatilidades condicionales reales.

10Wall Street Reform and Consumer Protection Act, Section 171.

11Basel Committee on Banking Supervision (2012).

12Algunos autores han propuesto basar los disparadores contractuales en instrumentos de deuda de los bancos en medidas de adecuación de capital basadas en el mercado (Calomiris y Heering, 2011; Flannery, 2010).

13Financial Services Authority (2010).