Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.14 no.27 Bogotá July/Dec. 2012

UNA GLOBALIZACIÓN COMERCIAL ACOMPAÑADA DE UNA NUEVA DISTRIBUCIÓN CARTOGRÁFICA

COMMERCIAL GLOBALIZATION AND CARD REDISTRIBUTION PIERRE SALAMA

Pierre Salama*

* Doctor en Economía, Profesor emérito, Universidad de París XIII, CEPN-CNRS, París, Francia [pierre.salama@univ-paris13.fr]. Traducción de Pedro Ignacio Bernal.

Fecha de recepción: 1° de marzo de 2012, fecha de modificación: 12 de junio de 2012, fecha de aceptación: 16 de octubre de 2012.

RESUMEN

La nueva globalización comercial modificó el mapa de la industria mundial. El mundo de hoy es diferente del de ayer. El Norte ya no domina al Sur de la misma manera. En el Sur hay grandes heterogeneidades entre los países más atrasados, los emergentes asiáticos y latinoamericanos, etc. Algunos países del Sur han llegado a imponer sus propias reglas de juego. Pero no todas las economías emergentes del Sur tienen la misma capacidad para imponerse, como las de América Latina. Estas se benefician temporalmente del alto crecimiento de Asia, pero experimentan un proceso de desindustrialización que las debilita. Algunas teorías y herramientas analíticas se han vuelto obsoletas o erróneas, como el enfoque centro-periferia. Países que ayer pertenecían a la periferia, han adquirido características del antiguo centro e incluso ejercen control sobre países desarrollados.

[Palabras clave: globalización, estrategias de desarrollo, países emergentes; JEL: F5, O1, L11]

ABSTRACT

The new commercial globalization changed the map of the global industry. Today's world is different from yesterday. North does not dominate South in the same way. In the South there are large heterogeneities between developing countries, the emerging Asian and Latin American countries, etc. Some countries in the South have come to impose their own rules. However, not all emerging economies in the South have the same capacity prevail, as Latin America. Some Asian countries benefit temporarily from high growth, but experience a process of deindustrialization that weakens them. Some theories and analytical tools have become outdated or inaccurate, such as the center-periphery approach. Countries that yesterday belonged to the periphery have acquired characteristics of the old center and even exercise control over developed countries.

[Keywords: globalization, development strategies, emerging countries; JEL: F5, O1, L11]

La liberalización comercial no ha elevado las tasas de crecimiento económico en las economías emergentes de América Latina. Por el contrario, en promedio son inferiores a las tasas de crecimiento de 1955-1980, época que se caracterizó por un alto proteccionismo y una tasa de apertura relativamente baja. ¿Se pueden medir los efectos de la liberalización comercial sobre las tasas de crecimiento del PIB?

El mundo actual es diferente del de ayer. En muchos aspectos, hoy es realidad lo que ayer era inimaginable: el Norte no puede dominar al Sur como antes. El Sur es muy heterogéneo; los países menos desarrollados y los países emergentes de Asia y América Latina son muy diferentes, y su influencia no es similar. Algunos países del Sur buscan imponer sus reglas de juego, bien sea por el nivel de endeudamiento que el Norte tiene con ellos, por la amplitud de su inversión extranjera directa, por su capacidad para controlar las materias primas estratégicas y los medios de transporte o por la crisis estructural de las economías desarrolladas. Debemos entonces examinar las relaciones entre la creciente apertura de las economías y el surgimiento de nuevos actores latinoamericanos y asiáticos.

LIBERALIZACIÓN COMERCIAL Y CRECIMIENTO DEL PIB

Existen varios enfoques para evaluar el efecto del comercio exterior sobre el crecimiento. Uno, estrictamente contable, no analiza los efectos de encadenamiento del aumento de las exportaciones sobre el crecimiento del PIB; otro, más económico, busca analizar estos efectos. Debemos considerar el mercado interno y sus potencialidades en sus relaciones con el mercado externo. La relación pertinente no es desarrollo del mercado externo-crecimiento, sino desarrollo del mercado externo, expansión del mercado interno y crecimiento.

Enfoques contables y económicos

Desde el punto de vista contable, la evaluación de la contribución del comercio exterior al crecimiento del PIB se centra en las exportaciones netas de importaciones. Las importaciones contribuyen positivamente al crecimiento y las exportaciones negativamente. El comercio exterior contribuye negativamente cuando la balanza comercial es negativa y viceversa. Ese es el caso de México y el de países desarrollados como Francia y Estados Unidos. Cuando el saldo de la balanza comercial es negativo, la contribución del comercio exterior es negativa. Cuanto más negativo es este saldo, como porcentaje del PIB, mayor es esa contribución. Argentina y Brasil tuvieron saldos comerciales positivos en los últimos diez años y la contribución del comercio exterior fue positiva. Desde este punto de vista, la liberalización comercial permitió aumentar sus tasas de crecimiento. La contribución del comercio exterior al crecimiento del PIB es alta en los países asiáticos y en Alemania. Entre 2000 y 2008, la contribución media de las exportaciones netas elevó al 10,2% la tasa de crecimiento anual promedio de China. Con una tasa de crecimiento anual promedio del 10,2%, su contribución al crecimiento es de 1,1 puntos, mientras que la de la inversión es de 5 puntos y la del consumo total de 4,1 puntos. La contribución neta en Corea del Sur es mayor (28,6%), así como en Singapur (27,3%) y en Alemania (64%) (Goldstein y Xie, 2009).

Pero el enfoque contable sobrestima o subestima el efecto real del aumento del comercio externo en el comercio mundial, pues no considera los efectos de encadenamiento del sector exportador sobre la industria nacional. La contribución contable y la económica no son idénticas. Aun cuando la contribución contable de las exportaciones netas al crecimiento es baja, e incluso negativa, su aporte económico puede ser importante. Y pueden no tener influencia alguna sobre el crecimiento si la tasa de apertura es elevada. Los efectos del comercio exterior son más complejos de lo que sugiere el enfoque contable; dependen sobre todo de la mediación de factores como la existencia de políticas industriales efectivas, la relación entre importaciones e inversiones o los posibles efectos de encadenamiento de las exportaciones sobre los demás sectores económicos. Así, el crecimiento no depende tanto del grado de apertura (X+M/Xm+Mm) y de su evolución

Como de la forma en que opera la apertura, como veremos a partir de tres ejemplos, dos de América Latina (México y Argentina) y uno de Asia (Corea del Sur). Estos países experimentaron una liberalización muy rápida y pronunciada de sus intercambios comerciales y su grado de apertura aumentó significativamente. El saldo de la balanza comercial de México es negativo y el de Corea del Sur positivo después de haber sido negativo. En el primer caso, el crecimiento no es jalonado desde el exterior y en el segundo sí. En México el crecimiento es débil, en Corea es fuerte, incluso durante la fase de déficit de la balanza comercial.

Al contrario de Brasil y Argentina en estos últimos años, el saldo de la balanza comercial mexicana es deficitario. El 16% de sus exportaciones es de productos petroleros con precios volátiles. El 84% restante de "productos no petroleros", en su mayor parte bienes manufacturados1. La mitad de estos últimos proviene de plantas de ensamblaje, "maquiladoras", cuya producción se destina casi exclusivamente al mercado estadounidense, salvo parte de la industria automotriz, y la mitad proviene de empresas dedicadas principalmente al mercado interno. En las primeras, el valor agregado es relativamente bajo, con un pequeño efecto de cluster (Palma, 2006) y, por ende, con pocos efectos de encadenamiento. El aporte económico de las "maquiladoras" al crecimiento es de hecho reducido, aunque su número creció notablemente en las décadas de 1990 y 2000, primero en la frontera con Estados Unidos, y luego en la región centro-norte y en las regiones pobres del sur, con salarios bajos. El aporte económico de las exportaciones de bienes manufacturados, producidos principalmente para el mercado interno, es más alto por su mayor grado de integración, pero su importancia tiende a reducirse por dos razones: la integración se reduce con el desmonte de aranceles, las importaciones de bienes intermedios aumentan y los efectos de encadenamiento disminuyen, y la pérdida de mercados externos de algunos productos como los de las industrias textil y de calzado, e incluso del mercado interno, debido a la fuerte competencia de países asiáticos con costos más bajos. La contribución económica de las exportaciones es reducida. El crecimiento del PIB es bajo mientras que el de las exportaciones es alto. El efecto multiplicador es débil (Ibarra, 2008). Desde el punto de vista estrictamente contable, el peso significativo y creciente de productos primarios en las exportaciones argentinas explica su alta contribución a la tasa de crecimiento del PIB. Desde el punto de vista económico, el empleo agrícola en el sector es muy bajo (7% de la población activa) y sus efectos de encadenamiento sobre el resto de la economía son reducidos, con la excepción de los efectos sobre el sector de maquinaria agrícola2.

En Corea, el crecimiento parece ser jalonado por el aumento de las exportaciones. Pero, de acuerdo con los trabajos de D. Rodrik (1995), y en contra de la tesis liberal, el aumento de las exportaciones y la intensificación de la apertura económica no aceleraron el crecimiento en los años sesenta y setenta. En la fase de despegue, el saldo de la balanza comercial es negativo y las importaciones de bienes de capital crecen más rápido que las exportaciones. Las importaciones están compuestas principalmente por bienes intermedios y bienes de capital sofisticados. Su fuerte aumento refleja el de la inversión. Es entonces la inversión la que jalona el crecimiento. En gran parte, la inversión se destina a la producción de bienes de exportación, fuente de divisas. Así, la relación es aumento de la tasa de inversión, aumento de las importaciones de bienes de capital y aumento de las exportaciones; solo después el saldo de la balanza comercial se torna positivo. La contribución positiva del comercio exterior al crecimiento del PIB y el efecto de la apertura sobre este obedecen a la política industrial que adoptó el gobierno: favorecer la producción local de los insumos necesarios para producir bienes de exportación. Esta política, que privilegia el valor agregado producido localmente, también explica el aumento de la inversión y de la importación de bienes de capital. Es, pues, un caso radicalmente diferente del mexicano (Ibarra, 2008). El aporte de las exportaciones al crecimiento del PIB proviene de una densificación del tejido industrial debida al aumento de las importaciones, a través del aumento de la inversión en los sectores que producen bienes de exportación. Desde un punto de vista keynesiano, el efecto multiplicador del aumento de la inversión supera el efecto negativo de las importaciones y se añade al de las exportaciones.

La trilogía mercado externo, mercado interno, crecimiento

En contra de la tesis liberal, para alcanzar un alto nivel de crecimiento no es necesario liberalizar el comercio exterior3. La experiencia histórica de los países desarrollados así lo demuestra (Bairoch, 1994). Las economías latinoamericanas tuvieron altas tasas de crecimiento de 1935 a 1980 a pesar de la baja tasa de apertura en ese mismo periodo (salvo durante algunos años después de la Segunda Guerra Mundial). Como vimos, lo que dinamiza el crecimiento no es el comercio exterior ni la liberalización del comercio. El proteccionismo y la manipulación de las tasas de cambio no generan necesariamente comportamientos de "caza de rentas", como denuncia la corriente liberal; por el contrario, permiten el surgimiento de una nueva clase de empresarios. El mercado interno y su ampliación explican las altas tasas de crecimiento del PIB. Pero en el contexto de la globalización comercial de los años noventa y siguientes, los mercados interno y externo no se excluyen entre sí. Más precisamente, la ampliación del mercado interno solo es posible cuando se busca la competitividad. La relación entre mercado externo y crecimiento es compleja por tres razones: 1) La identificación entre apertura al comercio internacional e internacionalización es errónea. Un país puede abrirse al tiempo que controla su apertura con una política industrial adecuada, como muestra la trayectoria económica de varios países asiáticos. 2) La relación entre mayor apertura y alta tasa de crecimiento también depende del tipo de bienes exportados. Si son bienes simples con alta elasticidad precio de la demanda pero baja elasticidad ingreso, la inserción internacional puede no ser benéfica a mediano y largo plazos, como en el caso actual de Brasil y Argentina. Pero si son bienes más complejos, la inserción internacional puede ser benéfica en forma más duradera. Este es el caso de muchos países de Asia. 3) Si la apertura se basa ante todo en servicios ligados a la informática y poco en bienes manufacturados, como en India, puede ser problemática, pues se acumulan déficits externos y aumenta la vulnerabilidad externa. La baja creación de empleos, debida a la especialización en servicios más que en manufacturas, hace más difícil reducir el nivel de pobreza, y al aumentar la vulnerabilidad interna disminuye la cohesión social.

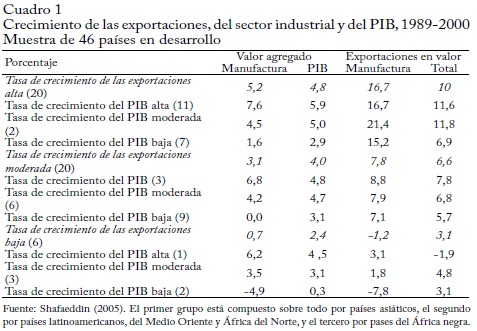

Lo que impulsa el crecimiento no es el aumento del grado de apertura sino la manera de realizar la apertura. Por ello se encuentran numerosos casos en los que el aumento de las exportaciones no se traduce necesariamente en crecimiento del PIB (y a la inversa). Las relaciones entre mercado interno y crecimiento o entre mercado externo y crecimiento no son unívocas ni simples, como demuestra S. M. Shafaeddin (2005). Este autor analiza una muestra de 46 países entre 1989 y 2000 que clasifica en tres categorías según la tasa media de crecimiento de las exportaciones: con tasas superiores al 10% al año, con tasas del 5 al 10%, y con tasas inferiores al 5% anual (cuadro 1). La primera categoría incluye veinte países, once de los cuales tuvieron altas tasas de crecimiento del PIB y del valor agregado manufacturero, dos tasas de crecimiento intermedias y siete bajas tasas de crecimiento. Otros veinte países hacen parte de la segunda categoría, caracterizada por tasas intermedias de crecimiento de las exportaciones; cinco de ellos con altas tasas de crecimiento del PIB y del valor agregado manufacturero, seis con tasas medias y nueve con tasas bajas. En la última categoría hay seis países, uno con alta tasa de crecimiento, tres con tasas moderadas y dos con tasas bajas o negativas. Es claro que la relación entre apertura y crecimiento está lejos de ser unívoca.

Al final, las relaciones entre "mercado interno, mercado externo y crecimiento" solo se pueden entender si se introducen factores mediadores (papel del Estado, comportamiento de los empresarios, conflictos distributivos).

El mercado externo y el mercado interno no participan en "un juego de suma cero". Alentar el mercado interno no implica descuidar el papel del mercado externo. Eso sería condenarse a sufrir los efectos futuros de una baja competitividad y la incapacidad para producir nuevos bienes. A la inversa, descuidar el mercado interno en beneficio exclusivo del mercado externo, adoptando una política de liberalización de los mercados y retirada del Estado, lleva "en el mejor de los casos" a obtener una alta tasa de crecimiento acompañada de desindustrialización, como sucedió en Argentina en los años noventa, y "en el peor" a un bajo crecimiento. El mercado interno y el mercado externo son las "dos piernas" del crecimiento, ambos se refuerzan mutuamente. El impulso al crecimiento por medio de la ampliación del mercado interno depende de varios factores: un crecimiento similar de la tasa de salarios y de la productividad, un mejoramiento de la infraestructura física y del capital humano, una tributación progresiva y no regresiva, el abandono de toda política de apreciación de la moneda nacional e incluso un proteccionismo focalizado y temporal (ver Palley, 2011). Alentar el mercado externo es buscar la competitividad basada en productos con alto potencial de demanda y, por tanto, optar por una política sostenida de investigación y desarrollo y de tasas de cambio competitivas. El crecimiento del mercado interno solo puede ser duradero si se respetan esas restricciones de competitividad.

La dialéctica entre ambos mercados es hoy más restrictiva porque las economías son más abiertas, porque la evolución técnica impone a la demanda unas dimensiones que no puede satisfacer por sí solo el mercado interno (cada vez más estrecho), porque las condiciones de la competencia cambiaron debido al crecimiento de las economías emergentes con bajos costos laborales y por el desarrollo del comercio Sur-Sur, así como por la fragmentación internacional de la cadena de valor. La globalización de hoy no es la de ayer.

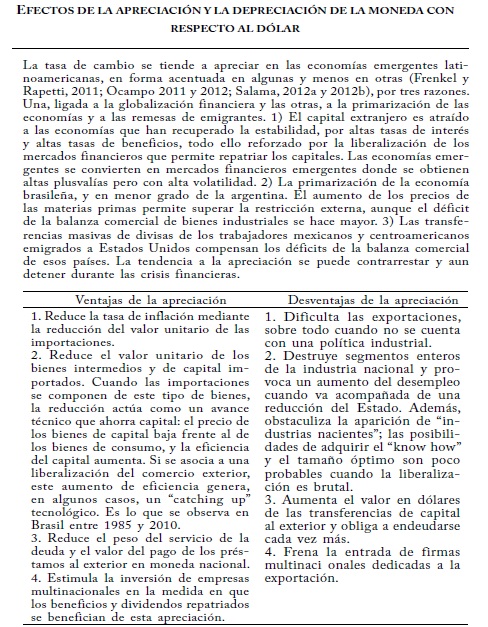

- En América Latina, las desventajas parecen superar a las ventajas. Una política contra la apreciación de la tasa de cambio permitiría un mayor crecimiento del PIB. Es lo que se observa a partir de 2003 en Argentina (cuya tasa de cambio se apreció levemente luego de una fuerte devaluación) y, al contrario, en Brasil (cuya tasa de cambio se apreció notablemente luego de una fuerte depreciación).

UNA GLOBALIZACIÓN COMERCIAL DIFERENTE Y UNAS NUEVAS RELACIONES ENTRE ECONOMÍAS EMERGENTES

El mapa industrial mundial se modificó visiblemente con la nueva globalización comercial. Las economías desarrolladas, con pocas excepciones, como la de Alemania, padecen una desindustrialización relativa e incluso absoluta, que se acentuó desde comienzos de siglo con la entrada de China a la OMC en 2001. La deslocalización en favor de Asia alentó el crecimiento de numerosos países de esa región: de los "dragones" (Corea del Sur, Taiwán, Singapur y Hong-Kong) en los años setenta, de los "tigres" (Malasia, Tailandia, Vietnam, etc.) en los ochenta, y de China e India diez años más tarde. En México, hasta ahora no ha dado lugar al crecimiento. La deslocalización y la desindustrialización son procesos en continua renovación: la firmas que ayer se localizaban en México, en la frontera con Estados Unidos, en Taiwán se deslocalizan de nuevo, hacia China, y de China hacia Vietnam e India, e incluso retornan a los países desarrollados cuando la diferencia de costos de producción no compensa las diferencias de costos de transporte, debido a que el rápido aumento del costo del trabajo no compensa el menos rápido aumento de la productividad del trabajo.

En América Latina la desindustrialización relativa que afecta a varios países (Brasil, México sin contar las maquiladoras4, y en parte Argentina, para solo citar las grandes economías emergentes) no tiene los mismos orígenes. Lo que lleva a la desaparición de partes enteras de la industria nacional no es la deslocalización, salvo parcialmente en México, sino la insuficiente competitividad de la producción local con respecto a las importaciones de Asia y en particular de China.

En ambos casos, los de las economías desarrolladas y latinoamericanas, la desindustrialización se debe a una competitividad insuficiente, en el primer caso ligada a la fuerte deslocalización de las firmas de los países desarrollados.

Una globalización comercial diferente

La globalización comercial actual es diferente de la de ayer. Algunas teorías y herramientas analíticas se volvieron obsoletas e incluso erróneas. Aunque la economía mundial es un todo estructurado y jerarquizado (Salama, 1972), la jerarquía no es fija, como se tiende a pensar cuando se retoma el enfoque centro-periferia de la Cepal, donde el primero domina a la segunda por medio de la articulación de los Estados-nación y la consideración de las clases sociales (Salama, 1976). Este enfoque, pertinente hace algunas décadas, hoy es erróneo debido a las grandes transformaciones estructurales y jerárquicas de la economía mundial; algunos países que ayer pertenecían a la periferia, adquirieron los atributos del antiguo centro y hoy ejercen efectos de dominación sobre los países desarrollados y los menos desarrollados.

Aumento del comercio de materias primas y fragmentación de la cadena de valor

Se suele comparar la liberalización del comercio con la de comienzos del siglo pasado para concluir que el periodo actual nada tiene de específico y que los coeficientes de apertura (X/PIB) son casi iguales. Esta apreciación es errónea. A comienzos del siglo XX, los países, en particular los países en desarrollo, no tenían el mismo grado de monetización de hoy; gran parte de la creación de riqueza, sobre todo en el sector rural, predominante en la época, se auto consumía y no se incluía en las cuentas nacionales. La relación exportaciones/PIB se sobrestimaba porque el valor del PIB se subestimaba.

La industrialización estuvo acompañada de la difusión de las relaciones de mercado. Hoy, la monetización de los intercambios se ha impuesto ampliamente con el alto grado de urbanización en los países en desarrollo y se ha extendido al sector rural con la reducción del autoconsumo. Es, por tanto, un error comparar el presente con el pasado sin tener en cuenta los diferentes grados de monetización y concluir que la intensidad de la globalización es igual.

La segunda diferencia entre las dos fases de liberalización comercial es que no ocurre en los mismos productos. La de ayer era principalmente inter-sectorial, y desde los años sesenta y setenta es sobre todo intra-sectorial. Por ejemplo, Alemania compra a Francia automóviles y viceversa. Se intercambian productos cercanos y diferenciados. El comercio entre países desarrollados y economías emergentes también ha evolucionado, así como el comercio dentro de los países emergentes del Sur. Más precisamente, a comienzos del siglo pasado, el comercio Norte-Sur estaba compuesto por bienes manufacturados y el comercio Sur-Norte por materias primas poco elaboradas producidas con técnicas poco sofisticadas. Hoy, la relación es triangular: los países desarrollados comercian entre ellos, y con los países emergentes, bienes manufacturados cercanos pero diferenciados. Los países desarrollados compran a los países emergentes materias primas producidas con técnicas sofisticadas. Y los países emergentes (América Latina) venden materias primas a otros países emergentes (Asia) que les venden productos manufacturados.

Los países latinoamericanos comercian bienes industriales próximos, entre sí y con los países avanzados5, y materias primas con China e India. El coeficiente de Grubel y Lloyd, que mide de 0 a 1 la importancia del comercio intra-industrial, llegó a 0,29 entre países latinoamericanos en 2009, según la Cepal. Las exportaciones de los países asiáticos en general están compuestas por bienes manufacturados, tanto a países desarrollados como a otros países asiáticos y de América Latina. El comercio de los países asiáticos se concentra en bienes industriales diferenciados y en bienes de segmentos de líneas de producción deslocalizadas (componentes y diversos insumos), lo que indica una fragmentación de la cadena de valor a nivel mundial. El comercio entre países asiáticos muestra un coeficiente Grubel y Lloyd de 0,37, mayor que el de los países latinoamericanos (Cepal, 2011, 44). Como ya señalamos, los países latinoamericanos emergentes exportan casi exclusivamente materias primas de a los países asiáticos emergentes. Pero, a diferencia de la división internacional del trabajo de ayer, estas se producen en forma sofisticada, e igual que antes tienen poco valor agregado. El comercio intra-industrial es casi inexistente entre ellos; el coeficiente Grubel y Lloyds es de 0,05 (según la misma fuente), mientras que el comercio intra-industrial es cada vez más importante a nivel mundial. Estos datos revelan la fragilidad del éxito comercial de los países latinoamericanos. En efecto, el comercio intra-industrial contiene más productos con alto potencial de crecimiento.

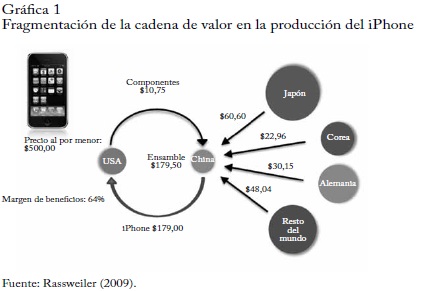

La deslocalización de ciertos segmentos de las líneas de producción en países en vías de desarrollo lleva a una fragmentación internacional de la cadena de valor6, realizada por firmas multinacionales que externalizan parte de su producción, bien sea con el aumento de la inversión extranjera directa o indirectamente por medio de subcontratistas locales. El caso del iPhone es ejemplar (gráfica 1). La segmentación-deslocalización es muy importante. Genera un comercio cautivo, entre filiales de un mismo grupo, entre una firma y subcontratistas internacionales, o una combinación de esas dos formas. Este comercio "cautivo" ha cobrado gran importancia, entre un 30 y un 40% del comercio internacional de bienes manufacturados.

La segmentación e incluso la fragmentación de la cadena de valor son realizadas por las firmas multinacionales, bien sea en forma directa con la creación de filiales en los países emergentes o indirecta como "contratantes". Y han cobrado tal importancia en el comercio internacional que el 40% del comercio de bienes manufacturados se realiza "fuera del mercado". Hay deslocalización cuando la producción de segmentos de líneas de producción es menos costosa y más rentable en el extranjero que en los países de origen. Esta mayor competitividad se mide comparando los costos absolutos de trasladarlos a un país y de mantenerlos internamente7.

La comparación de los costos absolutos entre países no se limita a los salarios (más impuestos). Más precisamente, la competitividad precio depende de los costos unitarios del trabajo, es decir, de la combinación del costo del trabajo (salarios más impuestos), la productividad del trabajo y la tasa de cambio. La evolución de la competitividad precio depende de las variaciones de estos factores. La apreciación de la tasa de cambio real en América Latina en los años 2000 incide desfavorablemente en la competitividad precio. Los costos unitarios del trabajo de cada país, de cada segmento de línea de producción, son parámetros importantes en la decisión de deslocalizar o no, pero no son los únicos. Esta decisión también depende de otras variables: del estado de la infraestructura en sentido amplio (red de transporte, suministro de energía), del nivel de calificación requerido, de una reglamentación previsible, de la obligación de usar insumos locales y de su nivel de calidad, de la posibilidad de manejar la fuerza de trabajo en forma "libre" de acuerdo con códigos de trabajo laxos, de reglas previsibles en materia de corrupción y, sobre todo -en ciertos productos- de la amplitud del mercado interno.

La segmentación-deslocalización llevó a una industrialización más completa de algunos países asiáticos gracias a la fabricación local de los segmentos superiores de la cadena de producción que antes importaban. Esta fue la opción que eligieron Corea del Sur y Taiwán en el pasado y hoy China, en parte (Berger, 2012). No fue el caso de México y algunos países de América Central, pues las "maquiladoras" son enclaves. No hay participación en los segmentos superiores de la cadena mediante la producción de insumos locales, ni intentos significativos de modificar su especialización, centrada en la exportación de bienes ensamblados, empleando más mano de obra calificada y capital. Se habla de industrialización "truncada", pues no se presentan efectos de difusión hacia arriba.

Un cambio en la jerarquía de la economía mundial

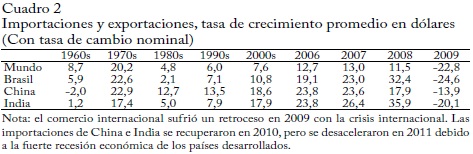

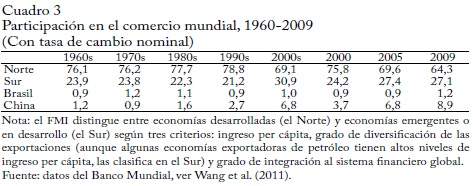

Como muestran los cuadros 2 y 3, el aumento del comercio es más rápido en las economías emergentes que en las desarrolladas. Pero las primeras no se abren a la misma velocidad: lenta en América Latina, salvo en México, y muy rápida en Asia.

En los últimos veinte años la tasa media de crecimiento del comercio internacional es algo más del doble que la del PIB mundial. Así, si un país mantiene su participación en las exportaciones mundiales (XJ/XM) la apertura es creciente. El grado de apertura, medido por la participación de las exportaciones e importaciones en el PIB, casi se duplicó. En Brasil, por ejemplo, pasó en promedio del 14% en 1986 al 25% entre 2001 y 2008; y el peso de sus exportaciones en las exportaciones mundiales, algo inferior al 1% en 1980, pasó al 1,2% en 2010. De modo que Brasil se abrió a la economía mundial, pero su participación se mantuvo relativamente estable.

China se abrió más rápidamente. El peso de sus exportaciones en las exportaciones mundiales pasó del 1% en 1982 a más del 10% en 2010. Como nuevo actor de la economía mundial, multiplicó por seis la participación de sus exportaciones en el comercio mundial. En vísperas de las grandes reformas adoptadas en 1979 y con la institución del "socialismo de mercado", el valor de sus exportaciones y sus importaciones era de 20,6 millardos de dólares en 1978. En 2010 fue de unos 2.974 billones de dólares, 144 veces mayor. La tasa media de crecimiento anual de las exportaciones chinas fue del 17,2%, y del 16,4% la de sus importaciones. Desde inicios de los años 2000, luego de su entrada a la OMC, el 11 de diciembre de 2001, China tiene grandes excedentes comerciales y sus reservas internacionales, colocadas ante todo en bonos del Tesoro estadounidense, son un "arma de disuasión masiva" en sus negociaciones con Estados Unidos. La participación de sus exportaciones en las exportaciones totales era del 10,4% y la de las importaciones del 9,1% en 2010. El nivel de exportaciones e importaciones de India ha aumentado, aunque es menor que el de China: el 1,4% de las exportaciones mundiales y el 2,1% de las importaciones mundiales en 2010. Pero a diferencia de China, el saldo de la balanza comercial de bienes es fuertemente negativo y, pese al excedente de la balanza de servicios y de las transferencias de sus trabajadores en el exterior, el saldo en cuenta corriente es negativo (Torija, 2012, 11).

México se abrió más que Brasil pero menos que China, pues su participación en las exportaciones mundiales pasó del 1% a un poco más del 2%. Los países latinoamericanos se abrieron a la economía mundial en los últimos veinte años. Las tasas de crecimiento de las exportaciones son altas e impresionantes en algunos años. Pero su participación en el comercio mundial no creció significativamente (el 4,2% en 1995 y el 5,3% en 2008) con dos excepciones: 1) México y algunos países de América Central, cuyas exportaciones crecieron más que el promedio de los países latinoamericanos gracias a la expansión de las industrias de ensamblaje (el 28% anual promedio entre 1995 y 1984 y el 12,4% en México entre 1995 y 2005). 2) Argentina, Venezuela y Chile, exportadores de materias primas cuyos precios aumentaron fuertemente.

China contribuyó en un 70% al aumento del comercio internacional entre 2005 y 2010, según las cifras del Banco Mundial, mientras que la participación de las economías emergentes en el comercio mundial es del 30%. La participación del comercio Sur-Sur aumentó visiblemente (Asian Development Bank, 2011). Las importaciones Sur-Sur eran un 23% de sus importaciones totales en 1990 y llegaron al 45% en 2010 (World Bank, 2011). Este fuerte aumento refleja la fragmentación de la cadena de valor bajo la égida de las firmas multinacionales. Los diferentes segmentos de las líneas de producción se producen en varios países emergentes, sobre todo asiáticos. También refleja el aumento del comercio entre economías emergentes asiáticas, en especial China e India, y economías emergentes latinoamericanas, en especial Brasil, Argentina y Chile. China es el primer destino de las exportaciones brasileñas, por ejemplo. De lo que resulta una densificación de las relaciones comerciales entre estos países.

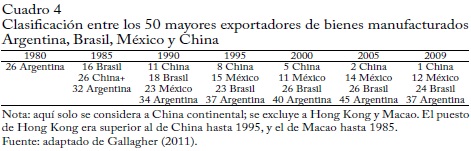

El aumento de las exportaciones de China, convertida en el "taller del mundo", refleja las sustanciales modificaciones de la estructura de sus exportaciones. Ayer exportaba productos primarios y hoy exporta productos industriales cada vez más sofisticados; pero, como veremos, la mitad de esas exportaciones proviene de plantas de ensamblaje. Hoy ocupa el primer lugar en el mundo en exportaciones de bienes manufacturados, mientras que en 1980 apenas aparecía entre los cincuenta primeros exportadores. Después de ocupar el puesto 16 en 1985, Brasil hoy ocupa el puesto 24 (cuadro 4).

Argentina, el único país latinoamericano situado entre los 50 mayores exportadores de bienes manufacturados en 1980, pasó del puesto 26 al 37 en 2009. Brasil, que no figuraba en 1980, en 1985 ocupó el puesto 16 y bajó regularmente para situarse en el puesto 24 en 2009. México, ausente en 1980 y 1985, se convirtió en exportador de bienes manufacturados, debido sobre todo al flujo de capitales extranjeros destinados a la creación de empresas volcadas al mercado externo. En 1990 se situó en el puesto 23, en 1995 en el 15 y en 2000 en el 11, para luego descender ligeramente (14 en 2005 y 12 en 2009).

Las exportaciones de China son hoy una verdadera "amenaza", según la expresión de Gallagher (2011, 8), para las exportaciones manufactureras latinoamericanas. Él distingue tres tipos de amenazas: directa, parcial y global. La "amenaza" directa aumenta cuando la participación de los bienes manufacturados latinoamericanos baja mientras la de los bienes chinos aumenta: era del 20% para Argentina en 2009, del 30% para Brasil y del 52% para México. En otros términos, para el 20% de los bienes exportados de Argentina, el 30% de Brasil y el 52% de México, la participación de mercado baja mientras que la de China aumenta. La "amenaza" parcial se presenta cuando la participación de los bienes manufacturados que exporta China crece más rápido que la de los bienes latinoamericanos: del 53% para Argentina, del 54% para Brasil y del 45% para México en la misma fecha. En total, considerando estas "amenazas", la "amenaza" global sería del 73% para Argentina, del 84% para Brasil, del 97% para México y del 92% para toda América Latina.

Contenido tecnológico de los bienes manufacturados exportados

Las exportaciones de bienes industriales de las economías emergentes latinoamericanas carecen, en general, de alto contenido tecnológico, al contrario de las exportaciones de numerosos países asiáticos. La incapacidad de estos países para exportar bienes de alta tecnología, con pocas excepciones, es una desventaja hacia el futuro. En efecto, las exportaciones de bienes manufacturados de alta tecnología permiten insertarse favorablemente en la división internacional del trabajo, pues ya no dependen únicamente de efectos precio sino también de la evolución de los ingresos.

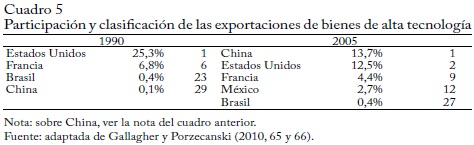

En el pasado reciente, el aumento de las exportaciones de bienes de alta y media tecnología fue en general más rápido en los países en desarrollo (sobre todo en los países emergentes) que en los países desarrollados: un 16,5% promedio anual en los primeros y un 7,3% en los segundos entre 1980 y 2000 (Lall, 2005). Brasil, el de mejor desempeño entre los países latinoamericanos, exporta pocos y cada vez menos bienes de alta y media tecnología, y relativamente muchos y cada vez más bienes de bajo contenido tecnológico. Según datos del IEDI, la participación de las exportaciones de alta intensidad tecnológica en las exportaciones de bienes de la industria de transformación llegó al 8,3% en 2008 y al 9% en 2009 de las exportaciones de "mediana-alta" tecnología. Entre 2008 y 2009 la participación de los bienes de tecnología "media-alta" bajó del 29 a 26%, y la de los bienes de bajo contenido tecnológico aumentó del 37 al 42%. La inserción de Brasil en la economía mundial es cada vez más débil, más débil que la de los países asiáticos. Según cálculos de Gallagher y Porzecanski (2011), con datos de la división de estadísticas de Naciones Unidas (2009), la participación china en las exportaciones de bienes de alta tecnología aumentó notablemente, y la de los países desarrollados disminuyó, igual que la de los países emergentes latinoamericanos, salvo la de México, como se observa en el cuadro 5, que muestra el porcentaje y la clasificación de algunos países en 1990 y 2005.

No obstante, estos datos pueden ser engañosos. Gran parte de las exportaciones de bienes de alta tecnología provienen de industrias de ensamblaje y pueden dar una idea errónea de la capacidad de estos países para controlar la producción de estos bienes. Ese es el caso de México y, en parte, de China; esta última pasó del puesto 29 al 1° en quince años. Pero más allá de la ilusión estadística, refleja una transformación de la estructura de exportaciones y permite calificar la globalización actual como segunda globalización, para retomar la expresión de Baldwin (2011).

Asimetría del comercio entre economías emergentes latinoamericanas y asiáticas

Como ya señalamos, desde hace algunos años, los países grandes (Brasil, Argentina, Chile, Colombia, etc.) retomaron las exportaciones de materias primas agrícolas o mineras, y mejoraron visiblemente el saldo de su balanza comercial gracias al aumento de precios de estos productos. Se dice entonces que se "reprimarizaron".

Algunas economías emergentes experimentan una inversión en la estructura de exportaciones. En Brasil y Argentina, y en especial en Chile, la participación de bienes primarios, transformados o no, aumenta notablemente a costa de la de bienes industriales, ayer creciente. Al parecer, estos países tienden a retornar a su antigua especialización. Aunque la reprimarización de sus economías es indudable, cabe señalar, sin embargo, que se realiza con ayuda de tecnologías sofisticadas, tanto en el campo agrícola como en el minero, y contradice así la tesis de las ventajas comparativas, basada en las dotaciones relativas de factores. Sin embargo, el peso de los bienes de renta es creciente. Las exportaciones brasileñas de materias primas llegaron el 59,6% del total en 2011; a países asiáticos, principalmente a China, pero también a países desarrollados. Esta evolución se debe en gran parte al elevado crecimiento del comercio entre países latinoamericanos y China, y en parte a la demanda sostenida de materias primas de los países desarrollados. Las exportaciones de Brasil a China crecieron el 15,6% en 2005, el 22,9% en 2006, el 27,9% en 2007, el 52,6% en 2008 y el 23,1% en 2009, año en que se redujo la tasa de crecimiento en China; compuestas casi exclusivamente por materias primas8. Las exportaciones de China a Brasil también crecieron rápidamente: el 4,3% en 2005, el 49,2% en 2006, el 58% en 2007, el 58,8% en 2008 y el -20,6% en 2009, año en que el crecimiento de Brasil fue nulo; compuestas esencialmente por bienes manufacturados9.

Destinadas cada vez más a las economías asiáticas, las exportaciones de materias primas, producidas con tecnologías de punta, compensan los déficits de la industria de transformación, permiten arrojar un saldo positivo de la balanza comercial y limitan el déficit de la balanza corriente en numerosos países, entre ellos Brasil. A diferencia de los años 60 a 90, la presión externa pesa menos y los grados de libertad para definir una política económica favorable al crecimiento aumentan. El principal obstáculo para el crecimiento y el mejoramiento de los indicadores sociales ya no es la restricción externa, como en el pasado10. Así, pues, las economías emergentes latinoamericanas son muy dependientes de la coyuntura china.

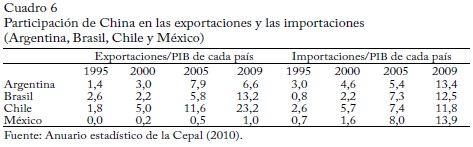

El peso de las exportaciones y las importaciones chinas en el comercio con las economías emergentes latinoamericanas es muy importante, como se observa en el cuadro 6. Con frecuencia, en detrimento de Estados Unidos. Hoy el primer socio comercial de Brasil es China.

Considerando la importancia del PIB de China, el peso de sus intercambios con las economías emergentes latinoamericanas en el comercio chino es marginal, como se ve en el cuadro 7.

Entre los países latinoamericanos, solo Brasil y México figuran dentro de los 25 mayores importadores de China, con bajo peso: Brasil y México representan un 1% del total de las exportaciones chinas. Como México no exporta materias primas, salvo el petróleo que vende a Estados Unidos, su balanza comercial con China es profundamente deficitaria (Arés et al., 2011). Las exportaciones de Brasil a China, altas con respecto a su PIB, son marginales con respecto al PIB chino.

El peso de las exportaciones y las importaciones en el comercio de los países emergentes latinoamericanos con China no es igual para cada bloque con respecto a su PIB respectivo. La dependencia de China con respecto a las materias primas es un factor de vulnerabilidad. La dependencia de las economías emergentes latinoamericanas con respecto a China es un factor de fragilidad de su balanza comercial. ¿Las importaciones masivas y en alto crecimiento de bienes manufacturados chinos son una amenaza para su tejido industrial?

CONCLUSIÓN

La primera década del siglo se caracterizó por la consagración de China y por el cambio de denominación de las economías semi-industrializadas. Con una tasa de crecimiento sostenida, una balanza comercial hoy excedentaria y grandes reservas de divisas, China se convirtió en el taller del mundo. Junto con Rusia, India, Brasil, y ahora Sudáfrica, forman los BRIC, un grupo muy heterogéneo con intereses divergentes, pero que ha adquirido tal peso que no se puede decidir nada sin su participación. El desplazamiento del centro de gravedad del mundo ya comenzó. Acompañadas por otros países asiáticos y latinoamericanos, estas economías emergentes cobraron gran peso en la economía mundial. Con la crisis de 2007-2008 en los países desarrollados, los países emergentes mostraron capacidad para resistir al contagio internacional, alta en Asia y moderada en América Latina, a tal punto que muchos economistas no solo se preguntaron si había una disociación de coyunturas entre economías desarrolladas y emergentes, sino también, y sobre todo, si las economías emergentes podrían ayudar a las desarrolladas a salir de la crisis. La otra cara de la moneda es la nueva especialización internacional: para las economías emergentes, la exportación de bienes manufacturados (China) y de servicios (India), cuya consecuencia no solo es la desindustrialización de algunas economías desarrolladas sino también de las economías emergentes latinoamericanas; para las economías desarrolladas y los dos dragones asiáticos (Corea del Sur y Taiwán), la producción de bienes y servicios de alta tecnología; y la exportación de materias primas agrícolas y mineras, producidas con técnicas avanzadas, para las otras economías emergentes (entre ellas América Latina).

¿Se está configurando un nuevo mapa del mundo? ¿Está naciendo una nueva América Latina? ¿Hace parte de ese nuevo mundo o su desarrollo está condicionado por el desplazamiento del centro de gravedad hacia ese nuevo mundo, debido a los largos movimientos favorables a las economías asiáticas y a las crisis financieras internacionales de los países desarrollados?

Ya aparecieron las primeras señales, pero no son suficientes para dar una respuesta clara. Un breve repaso del pasado deja ricas enseñanzas. La década de 1980, la "década perdida", alimentó el pesimismo y la desesperanza. América Latina, alcanzada y superada por los dragones asiáticos, se marginalizó. Los años 1990 se iniciaron con un crecimiento no inflacionario, pero las perspectivas futuras no eran halagüeñas debido a tasas promedio de crecimiento muy bajas. En vez de converger con las economías emergentes asiáticas, América Latina siguió divergiendo y aumentó la brecha con los "dragones" asiáticos (Corea del Sur, Taiwán, Hong-Kong y Singapur). Continuó el pesimismo. Los años 2000 comenzaron con tasas de crecimiento más altas, aunque inferiores a las de las economías emergentes asiáticas, a las que se sumaron los "tigres" (Tailandia, Malasia, etc.), India y, sobre todo, China. Esta recuperación del crecimiento abrió el camino a un optimismo desmesurado en Brasil y más moderado en Argentina. Pero optimismo, a fin de cuentas. Solo México, rezagado y maniatado por el aumento de la violencia y la incapacidad de reactivar su crecimiento, no asiste a este concierto por diferentes razones: efectos más pronunciados de la crisis que en otras partes y explosión de la violencia ligada al narcotráfico.

Está naciendo una nueva América Latina. No solo en lo que concierne a países emergentes como Brasil, Argentina, México, Chile y Colombia; también hay que incluir países "pequeños" que, gracias a sus grandes recursos naturales, exigen la redistribución de las ganancias extraídas de su explotación y, sobre todo, emprenden el camino difícil, pero muy simbólico, de integrar a los pueblos indígenas, primeros en arribar, y ayer excluidos política y socialmente.

América Latina cambia, la de ayer no es la de hoy y, sin embargo, conserva los rasgos esenciales. Las rupturas son, como siempre, saltos, la historia no avanza en forma lineal y reserva sorpresas, pues es verdad que "los hombres hacen su propia historia, pero no a su libre arbitrio en circunstancias elegidas por ellos mismos".

PIE DE PÁGINA

1Según el instituto mexicano de estadísticas (INEGI), entre enero y marzo de 2012, las exportaciones no petroleras corresponden al 84% de las exportaciones totales: el 1,4%, a productos de la industria extractiva, el 3,6% a la industria agrícola y alimentaria y el 78% restante a bienes manufacturados.

2El 14% de la superficie de Argentina está cultivado. La producción de soya ocupaba 37.000 ha en 1971, 8,3 millones en 2000, 12 millones en 2002, 16 millones en 2007 y 18,7 millones en 2011-2012, el 50% de la tierra cultivada contra el 34% en Brasil. Esta expansión acelerada de la soya se logró a expensas de los productos alimenticios. En muchos productos, como el trigo, la escasez de tierras cultivables redujo la oferta con respecto a una demanda en expansión. El cultivo de soya y de cereales es altamente mecanizado y usa muy poca mano de obra, lo que reduce los efectos de encadenamiento de la distribución de salarios. Estos efectos son bajos hacia atrás y hacia adelante. Hacia atrás, los pesticidas y las semillas genéticamente modificadas son importados, y los efectos se limitan a la fabricación de maquinaria agrícola. Hacia adelante, se observan algunas plantas de procesamiento de soya y girasol.

3D. Baker (2008) escribió: "El papel de los economistas en los debates sobre el comercio exterior es especialmente pernicioso pues no hay ningún otro campo en el que hayan sido menos honestos [...] han exagerado continuamente los beneficios del libre cambio". Para una presentación de la literatura sobre los efectos positivos y negativos del libre cambio, ver Salama (2008, cap. 3). La presentación del debate libre cambio-apertura controlada sobrepasa el alcance de este artículo.

4Se trata de industrias de ensamblaje. Las empresas norteamericanas se instalaron inicialmente a lo largo de la frontera de México con Estados Unidos, luego se dispersaron en el país ( Jalisco y Yucatán pricipalmente) atraídas por los muy bajos costos de la mano de obra y por las posibilidades de emplear la fuerza de trabajo local en condicionse que, en Estados Unidos, son prohibidas (manejo de productos peligrosos y tóxicos, turn over elevado debido a la usura prematura de la fuerza de trabajo generada por los intensos ritmos de trabajo).

5La industrialización por sustitución de importaciones de 1930 a 1970 permitió una transformación sustancial de la estructura de las exportaciones en favor de los productos industriales. La estructura de las exportaciones se modificó profundamente a lo largo de cincuenta años, con excepción de Chile y en parte Colombia. Los productos industriales dominan. Desde hace unos treinta años en México (pero también en algunos países de América Central en una mayor proporción) alrededor del 50% de las exportaciones de productos industriales provienen de las industrias de ensamblaje con bajo valor agregado. Desde comienzos de los años 2000, Brasil y Argentina (y también Chile) exportan cada vez más productos primarios con destino sobre todo a países asiáticos. La estructura de sus exportaciones se modifica de nuevo a favor de las materias primas.

6La literatura es vasta en esta materia. Fuera de los trabajos sobre la teoría del comercio internacional o la nueva geografía internacional, en remplazo de la teoría "pura" del comercio internacional basada en de los costos comparativos de Ricardo -en la versión Hecksher-Ohlin y actualizando la teoría de los costos absolutos de Smith, en la versión de Kaldor-Krugman-, podemos citar una investigación reciente de R. Baldwin (2011).

7La distinción entre costos absolutos comparados y costos comparativos es esencial. Pero la confusión terminológica es frecuente y se usa la expresión costos comparativos para denotar los costos absolutos comparativos. Esto lleva a errores de juicio; el análisis de los costos comparativos está ligado a la teoría "pura" del comercio internacional que promueve la especialización según la dotación de factores, economizando los que son escasos y usando los que son abundantes. El enfoque estático de esta teoría condena a los países en desarrollo a producir bienes simples y a usar mano de obra no calificada abundante, es decir, a no insertarse positivamente en la división internacional del trabajo. El enfoque de costos absolutos de A. Smith permite entender que al comienzo del proceso un país intente utilizar su mano de obra abundante para cambiar las reglas del juego aumentando sus recursos escasos y produciendo gradualmente bienes cada vez más sofisticados. Es lo que hicieron los países emergentes latinoamericanos y asiáticos y no pudieron hacer los menos desarrollados. Pero los países latinoamericanos hoy tienden a retroceder en la especialización industrial, pues sus exportaciones de productos de media y alta tecnología tienden disminuir (ver supra).

8Algo más del 90% de las exportaciones de Brasil hacia China corresponde a materias primas, en general de escaso valor agregado, mientras que más del 8% de las exportaciones chinas a Brasil corresponde a productos manufacturados.

9Las importaciones de bienes manufacturados de América Latina crecieron el 73% entre 2000 y 2006, pero las provenientes de China aumentaron un 420% (Gallagher y Porzecanski, 2010, 17 y 53). El aumento de las importaciones industriales de origen chino es más rápido en Brasil que en Estados Unidos. Cuando se considera la tasa de penetración de las importaciones de bienes industriales, se observa que es mayor en los diez sectores más protegidos en 2009. En ese año los aranceles en Brasil eran, en promedio, mayores que en Estados Unidos, 26% contra 8%. Pero la penetración de bienes industriales en los diez sectores más protegidos no solo es mayor en Brasil que en Estados Unidos, sino también más rápida entre estas dos fechas: 19% y 55% en Brasil y 22% y 48% en Estados Unidos (Mattoo y Subramanian, 2011).

10En el pasado el crecimiento conducía a déficits crecientes de la balanza comercial y a devaluaciones de la moneda nacional, a una política de contención de la demanda, a una crisis económica. Entonces se optaba por una política de reactivación económica. El retorno del crecimiento alimentaba entonces un nuevo déficit comercial. Este aspecto "pendular" de las políticas económicas -según la expresión de Diamand- ha podido ser superado con el alza de los precios de las materias primas.

REFERENCIAS BIBLIOGRÁFICAS

1. Acioly, L., E. Costa P. y M. A. Macedo. "As relações bilaterais Brasil-China", Working Paper, Grupo de trabalho sobre a China, IPEA, 2011. [ Links ]

2. Arés, M., Ch. Deblock y T. S. Lin. "La Chine et l'Amérique latine: le grand chambardement?", Tiers Monde 208, 4, 2011, pp. 65-82. [ Links ]

3. Arrighi, G. Adam Smith à Pékin, Paris, M. Milo, 2009. [ Links ]

4. Asian Development Bank. South-South economic links, the growing weight of the South, Manila, ADB, 2011. [ Links ]

5. Bairoch, P. Mythes et paradoxes de l'histoire économique, Paris, La Découverte, 1994. [ Links ]

6. Baker, D. "Trade and inequality: the role of economist", Real World Economic Review 45, 2008. [ Links ]

7. Berger, R. The end of the China cycle? How to successfully navigate the evolution low cost manufacturing, Interglobal Newsletter, 2012, pp. 1-25. [ Links ]

8. Baldwin, R. "Trade and industrialization after globalization's 2nd unbundling: how building and joining a supply chain are different and why it matters", NBER Working Paper n. 17716, 2011. [ Links ]

9. Cepal. Anuario estadístico, División de Estadística y Proyecciones Económicas, Santiago de Chile, Cepal, 2010, [http://www.eclac.org] [ Links ].

10. Cepal. India and Latin America and the Caribbean: opportunities and challenges in trade and investment relations, Santiago de Chile, Cepal, 2011, [http://www.eclac.org] [ Links ].

11. Frenkel R. y M, Rapetti. "Fragilidad externa o desinbdustrialización: ¿Cuál es la principal amenaza de América Latina en la próxima década?", Cepal, Series Macroeconomía del Deasarrollo 116, 2011. [ Links ]

12. IEDI, Carta del IEDI 500, 2011. [ Links ]

13. Gallagher, K. P y R. Porzecanski. The dragon in the room, China and the future of Latin American industrialization, Stanford University Press, 2010. [ Links ]

14. Gallagher, K. P. "China and the future of Latin American industrialization", Policy Brief 18, pp. 1-8, The Frederick S. Pardee Center, 2011. [ Links ]

15. Goldstein, M y D. Xie. "The impact of the financial crisis on emerging Asia", Peterson Institute for International Economics, Federal Reserve Bank of San Francisco Asia Economic Policy Conference, October 18-20, 2009. [ Links ]

16. Ibarra, C., "La paradoja del crecimiento lento de México", Revista de la Cepal 95, 2008, pp. 83-102. [ Links ]

17. Lall, S. "Rethinking industrial strategy: the role of the State in the face of globalization", Gallaguer, K., dir., Putting the development first, the importance of policy space in the WTO and international financial institutions, London, Zed Books, 2005. [ Links ]

18. Mattoo, A., F. Ng y A. Subramanian. "The Elephant in the 'Green Room': China and the Doha Round", Policy Briefs PB11-3, Peterson Institute for International Economics, 2011. [ Links ]

19. Ocampo J. A. "Macroeconomía para el desarrollo: políticas anticíclicas y transformación productiva", Revista de la Cepal 104, 2011, pp. 7-35. [ Links ]

20. Ocampo J. A. "El auge de los precios de productos básicos y el riesgo de enfermedad holandesa en América Latina," Boletín informativo de Techint, 2012, pp. 25-48. [ Links ]

21. Palley, Th. "The contradictions of export-led growth", Public Policy Brief 119, Levy Economics Institute of Board College, 2011. [ Links ]

22. Palma, G. "Stratégies actives et stratégies passives d'exportation en Amérique latine et en Asie orientale", Tiers Monde 47, 186, 2006, pp. 249-280. [ Links ]

23. Rassweiler A. "iPhone 3G S carries 178,96 dollars BOM and manufacturing cost, I Suppli teardown reveals", iSupply, 24 Juin, 2009. [ Links ]

24. Rodrik, K. "Growth policy, getting interventions right: How South Korea and Taiwan grew rich", Economic Policy 29, 1995, pp. 55-107. [ Links ]

25. Salama, P. Le procès de sous-développement, Maspero, 1972, publicado en español, México D.F., ERA, 1976. [ Links ]

26. Salama, P. "Au-delà d'un faux débat, l'articulation des États-nations en Amérique", Revue Tiers Monde 17, 68, 1976, pp. 931-961. [ Links ]

27. Salama, P. El desafío de las desigualdades, América Latina-Asia, una comparación económica, México D.F., Siglo XXI, 2008. [ Links ]

28. Salama, P. "Chine/Brésil: Industrialisation et désindustrialisation précoce", Economie Appliquée LXV, 1, 2012a, pp. 33-67. [ Links ]

29. Salama, P. "'Mystère', 'surprise', 'reproche à la théorie économique', que penser de l'évolution du partage du revenu dans les économies semi-industrialisées latino-americaines?", Revue Tiers Monde 211, 3, 2012b, pp. 1-23. [ Links ]

30. S. M. Shafaeddin. Trade liberalization and economic reform in developing countries: structural change or de-industrialization, 2005, Unctad Discussion Paper n. 179, 1-27. [ Links ]

31. Torija-Z., E. "Le modèle de croissance indien et ses limites", Natexis, 2012, pp. 1-13. [ Links ]

32. Wang, S., D. Medianu y J. Whalley. "The contribution of China, India and Brazil to narrowing North South differences in GDP: Capital, world trade shares and market capitalization", NBER, Working Paper 17681, 2011, pp. 1-33. [ Links ]