Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. vol.15 no.28 Bogotá ene./jun. 2013

INCERTIDUMBRE, GOBERNABILIDAD Y CRECIMIENTO ECONÓMICO. VENEZUELA 1968-2010

UNCERTAINTY, GOVERNANCE AND ECONOMIC GROWTH. VENEZUELA 1968-2010

Carlos José Peña Parra*

* Doctor en Ciencias Sociales y docente investigador en la Universidad Central de Venezuela, Caracas, Venezuela, [carlojosep@yahoo.com].

Este trabajo se presentó en la XIII Reunión de Economía Mundial, San Sebastián, España, mayo de 2011, y forma parte del proyecto de investigación "Choques petroleros, incertidumbre y dinámica macroeconómica en Venezuela", financiado por el Consejo de Desarrollo Científico y Humanístico.

Fecha de recepción: 4 de agosto de 2011, fecha de modificación: 23 de febrero de 2012, fecha de aceptación: 23 de abril de 2013.

RESUMEN

Este trabajo examina la relación entre incertidumbre macroeconómica, gobernabilidad fiscal y crecimiento económico en Venezuela entre 1968 y 2010. Existe una retroalimentación entre incertidumbre y volatilidad fiscal, pero esta última puede ser producto de una gobernabilidad débil, en particular de una política fiscal muy volátil. La volatilidad fiscal afecta los resultados fiscales, sobre todo cuando la política fiscal es discrecional. Para examinar la relación mencionada se utiliza un modelo de vectores autorregresivos.

[Palabras clave: incertidumbre, inversión, crecimiento, gobernabilidad, volatilidad fiscal; JEL: E22, E32]

ABSTRACT

This paper examines the relationship between macroeconomic uncertainty, fiscal governance and economic growth in Venezuela from 1968 to 2010. There is feedback between fiscal volatility and uncertainty, but the latter may be the result of weak governance, particularly volatile fiscal policy. Fiscal volatility affects fiscal outcomes, especially when fiscal policy is discretionary. A VAR model is used to examine these results.

[Key words: uncertainty, investment, growth, governance, fiscal volatility; JEL: E22, E32]

Este artículo examina un elemento esencial para entender el comportamiento de la economía venezolana: la relación entre incertidumbre, gobernabilidad y crecimiento. Aunque la incertidumbre y la volatilidad macroeconómica se retroalimentan, esta volatilidad puede ser producto de una gobernabilidad débil, debido a instituciones inestables, y una política fiscal muy volátil. El periodo de estudio va de 1968 a 2010, un periodo en el que la economía venezolana estuvo sometida a choques negativos externos e internos, que condicionaron la inversión privada, la política fiscal y la gobernabilidad, las que a su vez afectaron la incertidumbre macroeconómica y el crecimiento. El concepto de gobernabilidad es muy amplio y su uso depende del contexto y del tema. Aquí se emplea en sentido económico; en particular, se supone que la volatilidad fiscal está asociada a la gobernabilidad fiscal: mayores niveles de volatilidad fiscal indican menor gobernabilidad. Aunque la volatilidad fiscal obedezca a diversas causas afecta los ingresos y gastos fiscales, y ocasiona problemas de financiación. Puede afectar la capacidad del gobierno para cumplir sus compromisos, en especial, para pagar la deuda y mantener los programas de inversión pública. En todo caso, afecta los resultados fiscales, aún más cuando la política fiscal es discrecional. Aquí se supone que una mayor incertidumbre macroeconómica reduce la inversión privada y que la volatilidad fiscal aumenta la incertidumbre, porque induce mayores déficits fiscales y afecta negativamente las expectativas de los agentes económicos. Y se busca determinar la relación entre incertidumbre macroeconómica, gobernabilidad y crecimiento económico en Venezuela entre 1968 y 2009, utilizando un modelo de vectores autorregresivos (VAR).

El trabajo consta de cinco secciones. En la primera se describen los aspectos teóricos y en la segunda los fundamentos metodológicos. En la tercera se presentan los hechos más relevantes de la economía venezolana y en la cuarta la evidencia empírica. Concluye con unas breves consideraciones finales.

ASPECTOS TEÓRICOS

Incertidumbre macroeconómica y crecimiento

El principal canal a través del cual la incertidumbre macroeconómica afecta el crecimiento es la inversión, en especial la inversión privada. La literatura teórica y empírica muestra que hay una relación inversa entre incertidumbre macroeconómica e inversión. Esto obedece a que los inversionistas suelen tener aversión al riesgo: cuando aumenta la incertidumbre real o percibida aumentan los riesgos del capital y las ganancias son más inciertas, de modo que pueden postergar la inversión, a la espera de menor incertidumbre y menores riesgos.

Posada (2010) señala que, desde mediados de la década de 1970, el vínculo entre incertidumbre e inversión ha sido tema de numerosas investigaciones teóricas. Diversos estudios plantean una relación negativa entre incertidumbre y crecimiento económico. Los trabajos de Hendry (1974), Cuckierman (1981), Bernanke (1983), McDonal y Siegel (1986) y Pindyck (1988) muestran en forma rigurosa que hay una relación inversa entre incertidumbre e inversión, a través de lo que denominan valor de la opción para invertir1.

Dixit (1989), Bertola (1989), Pindyck (1991), Pindick y Solimano (1993) y Pindick y Dixit (1994) incorporan la incertidumbre sobre los precios de los bienes y los insumos, las tasas de interés y otras variables. Además, incluyen elementos que la teoría estándar de la inversión no considera, como la irreversibilidad y los costos asimétricos de la inversión. La teoría neoclásica supone costos de ajuste simétricos, es decir, que los costos de invertir y desinvertir son iguales, pero este supuesto es débil y no tiene suficiente fundamento empírico. Los autores mencionados muestran, en cambio, que gran parte de los gastos de inversión son irreversibles -esto es, que las empresas no pueden desinvertir sin incurrir en altos costos, incluso mayores que los de invertir- y que los pueden aplazar hasta que obtengan nueva información o mejoren las condiciones del mercado.

Hay divergencias entre los resultados de algunos estudios y la teoría es ambigua acerca de los efectos de la incertidumbre sobre el nivel de inversión en presencia de irreversibilidad. Aunque en ciertas circunstancias los efectos son claros, como cuando un aumento temporal de la incertidumbre reduce la formación de capital2. Caballero señala que "se pueden construir otros escenarios en los cuales un incremento en la incertidumbre reduce la inversión" (1997, 56). Verbigracia, cuando aumenta la incertidumbre futura percibida la inversión disminuye antes de que la varianza de esos choques aumente.

Algunos estudios (p. Ej., Caballero, 1997) dan por sentado que la inversión se caracteriza por la irreversibilidad; si bien esto parece sensato, es deseable tener una idea más precisa de la importancia de la irreversibilidad. Por ejemplo, se puede sospechar que, en países en desarrollo, la falta de mercados secundarios de bienes de capital bien desarrollados acentúa las irreversibilidades, pero no es claro, a priori, hasta qué punto el arrendamiento pueda resolver algunos de esos problemas. Gelos e Isgut (1999) intentan llenar este vacío de la literatura empírica examinando los patrones de ajuste de capital, con datos a nivel de planta de Colombia y México. Y los arreglos institucionales en países como Japón.

Miller y Zhang (1996) encuentran que al aumentar la incertidumbre se eleva el precio mínimo requerido para decidir explotar un campo de petróleo y que, por ende, se pueden diferir las inversiones. Leahy y Whited (1996) encuentran una relación negativa entre incertidumbre e inversión en 600 empresas manufactureras de Estados Unidos entre 1981 y 1987, lo cual es consistente con la teoría de la irreversibilidad de la inversión. Por su parte, Ghosal y Loungani (2000) hallan evidencia de la relación negativa entre incertidumbre e inversión, y que esta es sustancialmente mayor en industrias dominadas por empresas pequeñas. Posada (2010) analizó la relación entre incertidumbre macroeconómica e inversión agregada en Colombia, de 1994 a 2006, y encontró que es significativa y negativa. Y apoya la idea de que la irreversibilidad, la incertidumbre y la posibilidad de aplazar la inversión crean un costo de oportunidad de invertir que aumenta con una mayor incertidumbre.

En la literatura reciente, la relación entre incertidumbre e inversión se trata con los enfoques de la concavidad y la convexidad. El primero considera negativa la relación entre el producto marginal del capital y la medida de incertidumbre, y el segundo considera un vínculo positivo. La evidencia empírica muestra resultados en favor de ambos, para diferentes medidas de incertidumbre. Valencia y Gándara (2009) sostienen que el efecto positivo o negativo de la incertidumbre sobre la inversión depende de que el producto marginal de capital sea una función cóncava o convexa de un cambio súbito en alguna variable aleatoria. En el primer caso, un aumento en la varianza de la variable aleatoria incrementa los incentivos para invertir; en el segundo caso ocurre lo contrario.

En vista de lo anterior se puede decir que la inestabilidad de la inversión privada y la producción agregada obedece, en parte, a la interacción entre irreversibilidad e incertidumbre. Es posible que cuando los inversionistas perciban una mayor incertidumbre aplacen sus inversiones, lo que reduciría la tasa de crecimiento de la economía.

El mecanismo que une la incertidumbre macroeconómica y la gobernabilidad y que va de allí al crecimiento económico no es del todo claro, ni en términos teóricos ni empíricos. La literatura señala que una gobernabilidad débil o inexistente tiene efectos negativos sobre el crecimiento, por la incertidumbre que genera. A continuación se hace una breve revisión de la literatura.

Gobernabilidad o gobernanza es un término que apareció hace poco entre los economistas y analistas empresariales. En las últimas décadas ha visto la luz una amplia literatura que analiza las relaciones que se pueden presentar entre gobernabilidad, objetivos y medidas de política económica, desde el punto de vista teórico y empírico. Pero a pesar de los esfuerzos, el concepto es impreciso, no existe una definición única y, según los casos, se relaciona con aspectos tales como las instituciones, la corrupción, la democracia, la política fiscal o la estabilidad macroeconómica.

Uno de los elementos de la buena gobernabilidad es la gestión del sector público. Según el Banco Mundial (1995), el desarrollo económico requiere un Estado más pequeño, con una burocracia profesional que rinda cuentas y proporcione el ambiente habilitador para un crecimiento liderado por el sector privado. La gestión del sector público estaría enmarcada en las finanzas públicas, lo cual la relaciona con la asignación del presupuesto. En este contexto, los modelos keynesianos señalan la importancia de la gobernabilidad, especialmente en el ámbito fiscal. Las rebajas de impuestos y los aumentos del gasto público tienen efectos positivos sobre la inversión y la demanda interna, lo que estimula el crecimiento económico.

La gobernabilidad fiscal corresponde a la capacidad institucional de la autoridad para cumplir las políticas coherentes con las metas macroeconómicas, lo cual supone una adecuada armonización de las funciones institucionales, económicas y gerenciales del presupuesto (Almeida et al., 2006). Estos autores relacionan el concepto de gobernabilidad fiscal con el de sostenibilidad fiscal: la falta de esta última ocasiona graves problemas de gobernabilidad fiscal. En particular, el manejo del presupuesto público implica un manejo del déficit fiscal y de la deuda compatible con los patrones internacionales de disciplina fiscal.

Galindo (2007) muestra que la gobernabilidad pública afecta el crecimiento económico a través de varios canales. No solo a través de los recursos fiscales; también lo afecta la calidad del gobierno, pues la legislación y las decisiones de los agentes políticos crean incentivos o desincentivos para los agentes económicos que inciden en la asignación de los recursos, especialmente de la inversión y el gasto público, que terminan afectando el crecimiento económico.

En ese marco, hay que considerar el papel de la política fiscal, pues las rebajas o aumentos de impuestos y del gasto público inciden en el comportamiento de los agentes. Además se deben considerar los efectos negativos de tales medidas: inflación, alteración de la tasa de cambio, etc., que afectan las expectativas de los agentes y el crecimiento. En este sentido, Drazen (2001) plantea que la reducción del déficit público tiene un impacto positivo en las expectativas de los inversionistas porque es un signo de estabilidad política y económica.

Landerretche (2011) discute otro concepto interesante, la gobernabilidad macroeconómica, ligado al desempeño de las economías emergentes. En su opinión, un buen desempeño macroeconómico garantiza una buena gobernabilidad. También señala que hay consenso en la importancia macroeconómica de evitar los desequilibrios fiscales, especialmente en los países emergentes que heredan problemas de credibilidad. Es decir, el gasto fiscal y las dificultades para gobernar el proceso de presupuesto público generan problemas de gobernabilidad macroeconómica. Estas situaciones requieren ajustes en la institucionalidad macroeconómica.

Por su parte, Kacef (2010) argumenta que la volatilidad de los precios de las exportaciones se traduce en una mayor volatilidad de los ingresos tributarios y de la política fiscal. Esto reduce el espacio fiscal y la capacidad del gobierno para satisfacer las demandas sociales.

Todo lo anterior indica que puede haber problemas de gobernabilidad fiscal cuando hay graves limitaciones para ejecutar una política fiscal eficiente que garantice un buen ajuste adecuado ante perturbaciones aleatorias. Esas limitaciones agravan los efectos perversos de los choques originales. La volatilidad de los ingresos fiscales, la rigidez nominal de los gastos corrientes y las restricciones para financiar de manera adecuada los déficits fiscales y canalizar los superávits conspiran contra la posibilidad de diseñar una política fiscal que promueva la estabilidad y el crecimiento económico.

Fundamentación metodológica

Incertidumbre macroeconómica

Teóricamente, existe un conjunto de variables macroeconómicas que afectan el desempeño de los inversionistas: inflación, tasa de interés y de cambio, crecimiento del producto, variables de política económica, etc. Lo esencial es que la fuente de incertidumbre macroeconómica son los choques internos y externos y la inestabilidad de la política económica, que condicionan el comportamiento y provocan fuertes variaciones e inestabilidades de las variables mencionadas.

Birchenall (1996) muestra que es difícil medir la fuente de la incertidumbre macroeconómica y usa la desviación estándar de un conjunto de variables: la inflación, medida por el IPC, la tasa de cambio real, la tasa de interés y variables proxy de política económica. Sus desviaciones estándar muestran distribuciones asimétricamente negativas y mayor dispersión, es decir, son las series con mayor incertidumbre. Por su parte, Díaz y Clévy (2005) elaboraron un índice de incertidumbre macroeconómica tomando en cuenta la inflación, la tasa de interés pasiva y los términos de intercambio, estimando las varianzas condicionales de esas variables con un modelo GARCH. Y Serven (1998) construyó una variable de incertidumbre macroeconómica basada en la dispersión de cinco variables: inflación, PIB real, términos de intercambio, tipo de cambio real y precio relativo de bienes de capital, también utilizando un modelo GARCH.

Posada (2011) elaboró un índice de incertidumbre macroeconómica para la economía colombiana. Primero construyó una medida de incertidumbre usando un modelo de parámetros que cambia en el tiempo3, un modelo GARCH y el análisis de componentes principales; tomando la devaluación real y la inflación como expresiones de incertidumbre macroeconómica. Construyó el índice mediante la técnica de componentes principales.

En este artículo, la variable de incertidumbre macroeconómica se construyó estimando las varianzas condicionales de un conjunto de variables4: inflación, tasa de cambio real, términos de intercambio, tasa de interés real y variables proxy de las políticas monetaria y fiscal: la liquidez monetaria y el déficit/superávit fiscal primario no petrolero5. Se utilizó un modelo GARCH univariable. Después se procedió a construir la variable de incertidumbre macroeconómica multiplicando la varianza condicional de cada variable por un factor de ponderación6, representada así:

![]()

donde incc es la incertidumbre macroeconómica; σ 2 ipc la varianza de la inflación; σ 2 tir la varianza de la tasa de interés real; σ 2 tint la varianza de los términos de intercambio; σ 2 tcr la varianza de la tasa de cambio real; σ 2 m2 la varianza de la liquidez monetaria; m2 la variable proxy de la política monetaria; σ 2 dfnp la varianza del difícil/superávit fiscal primario no petrolero, proxy de la política fiscal, y αt el factor de ponderación. Para mayores detalles ver Peña (2007).

Gobernabilidad

Como ya se señaló, en este escrito la gobernabilidad se interpreta en sentido económico y, en particular, en sentido fiscal.

Los desequilibrios fiscales, en especial los déficits frecuentes y su financiación, bien sea con endeudamiento interno o externo, pueden generar incertidumbre según sea la capacidad del gobierno para generar externalidades positivas al sector privado. Así mismo, de acuerdo con la evidencia empírica los desequilibrios fiscales tienden a generar inestabilidad macroeconómica.

La volatilidad fiscal, provocada por diversas causas, tiene efectos sobre los ingresos y gastos fiscales y puede crear problemas de financiación. Esta inestabilidad puede afectar la capacidad del gobierno para cumplir sus compromisos, en especial para pagar la deuda y para mantener los programas de inversión pública. En todo caso, la volatilidad fiscal afecta los resultados fiscales, sobre todo cuando la política fiscal es discrecional.

En este trabajo tomamos la volatilidad fiscal como proxy de la gobernabilidad fiscal. En este sentido, la variable proxy de política fiscal será la relación consumo público/PIB (ver Góngora, 2010, y Ramírez, 2006) y su desviación estándar como medida de la volatilidad de la política fiscal.

INCERTIDUMBRE, GOBERNABILIDAD Y CRECIMIENTO

Aspectos metodológicos

El estudio cubre los años 1968 a 2010. Un periodo en que la economía venezolana estuvo sometida a choques externos e internos de carácter negativo que condicionaron el crecimiento y la política fiscal. Entre 1968 y 2010, la inversión privada descendió en forma alarmante y hoy presenta una tendencia al estancamiento. La incertidumbre macroeconómica y la volatilidad fiscal también aumentaron.

Los datos originales provienen del Banco Central de Venezuela, del Instituto Nacional de Estadísticas y del Ministerio del Poder Popular para las Finanzas Públicas, cuyo año base es 1997. Con esos datos se construyeron las siguientes variables:

cpub: relación consumo público/PIB, proxy de la política fiscal.

tmfbk: relación entre formación bruta de capital fijo privado/PIB o tasa de inversión privada.

pibpcr: PIB per cápita real, proxy del crecimiento económico.

tpibpc: variación del PIB per cápita o crecimiento.

σcpub: desviación estándar de cpub, volatilidad de la política fiscal.

incc: variable de incertidumbre macroeconómica.

Hechos

El cuadro 1 muestra el comportamiento de los indicadores de incertidumbre macroeconómica, volatilidad fiscal, crecimiento económico e inversión privada.

La tasa de inversión privada muestra una tendencia decreciente. En particular, el periodo 1968-1973 fue de estabilidad y crecimiento, con bajos niveles de incertidumbre y volatilidad, y equilibrios macroeconómicos internos y externos aceptables. En el periodo 1974-1978, correspondiente al primer boom petrolero, hubo un crecimiento acelerado y un aumento sustancial de la inversión privada, con leves aumentos de la incertidumbre y un gran incremento de la volatilidad fiscal. En 1979-1982 se presentó un nuevo aumento de los precios del petróleo; no obstante, se elevó el endeudamiento externo y aumentaron las expectativas de devaluación. Esto creó incertidumbre macroeconómica, ocasionó un descenso de la inversión privada y llevó a un crecimiento económico negativo. Paradójicamente, la volatilidad fiscal se redujo en forma notable.

El periodo 1983-1989 corresponde a una economía en recesión, se agudizan los desequilibrios macroeconómicos y el mercado petrolero es inestable. Se devalúa la tasa de cambio por razones fiscales. En 1989 hay un cambio estructural en la política económica y se aplica el programa de ajustes del FMI. Aumentan la volatilidad fiscal y la incertidumbre, en un 137,5% y un 51%, respectivamente, con respecto al periodo anterior.

En el periodo 1990-1998, la situación económica del país fue particularmente difícil: dos intentos de golpe de Estado, crisis financiera, choques externos adversos, incertidumbre institucional y política, programas de ajustes sin resultados concretos y agudización de los desequilibrios. En ese contexto, según las cifras del cuadro 1, la incertidumbre y la volatilidad siguen aumentando y la inversión continúa descendiendo, para llegar a su valor histórico más bajo.

En el último periodo, 1999-2010, la economía venezolana estuvo sometida a un cambio constitucional, a una huelga general, a choques petroleros negativos y positivos, a la crisis global, al control de precios, a expropiaciones y nacionalizaciones, y a devaluaciones. Si bien la inversión privada muestra un ligero aumento, no se refleja de manera sustancial en la economía. Y la incertidumbre sigue aumentando en forma acelerada.

MODELOS, ESTIMACIÓN Y RESULTADOS

Modelo teórico

En términos teóricos, la incertidumbre tiene efectos negativos sobre la inversión privada y, por tanto, sobre el crecimiento. Además, la gobernabilidad tiene gran influencia en el crecimiento. Una buena gobernabilidad alentaría la inversión privada y, con ella, el crecimiento. Una mala gobernabilidad tendría efectos contrarios.

Como ya vimos, aquí se toma la volatilidad fiscal como proxy de la gobernabilidad fiscal. Un mayor nivel de volatilidad fiscal puede reflejar una política fiscal que provoca distorsiones y genera desequilibrios macroeconómicos; a su vez, puede implicar mayores niveles de déficit fiscal y menores niveles de inversión pública. Por otra parte, un mayor nivel de volatilidad fiscal puede dar lugar a un aumento de la incertidumbre puesto que los agentes económicos no conocen la fuente de financiación del déficit continuo del gobierno. Y entonces prefieren posponer sus inversiones. En suma, la volatilidad de la política fiscal puede generar problemas de gobernabilidad. En este sentido, la política fiscal, como elemento institucional, es esencial para la estabilidad macroeconómica y para asegurar una gobernabilidad efectiva. Dados estos supuestos, estimamos el siguiente modelo:

Todas las variables se expresan en logaritmos. La ecuación (2) describe el crecimiento económico mediante la tasa de variación del PIB percápita, lpibpcr, donde ltmfbk es la tasa de inversión privada, ltmpib la tasa de inversión pública y lcpub la variable proxy de la política fiscal. Se espera que β1 y β2 > 0. La ecuación (3) representa la tasa de inversión privada como función de la incertidumbre macroeconómica lincc y latasa de inversión pública ltmipb. Aquí se espera que α1 < 0 y α2 > 0. Por su parte, la ecuación (4) representa la relación entre incertidumbre macroeconómica lincc y volatilidad de la política fiscal lσcpub. Se espera que δ1 > 0 La ecuación (5) busca explicar el impacto de la volatilidad fiscal sobre la política fiscal. El resultado esperado debería ser φ < 0.

Puesto que este modelo es multivariado y dinámico, la técnica más adecuada para estimarlo es la de vectores autorregresivos, mejor conocida como VAR7. El modelo VAR es muy útil cuando existe evidencia de simultaneidad entre un grupo de variables y de que sus relaciones se transmiten durante cierto número de periodos. Además, no se estima para hacer inferencias sobre los coeficientes de las variables individuales. Pues, precisamente, la baja precisión de su estimación desaconseja el análisis de coeficientes individuales. En cambio, tiene sentido el análisis conjunto de los coeficientes asociados a un bloque de rezagos en una ecuación (Novales, 2011).

El modelo VAR es un proceso estocástico vectorial que ayuda a conocer el desarrollo de un conjunto de variables correlacionadas. Al considerarlas endógenas, capta los co-movimientos y la dinámica de sus interrelaciones.

Cabe señalar que por la naturaleza del modelo es normal que se presente algún grado de multicolinealidad entre las variables. Esto da lugar a coeficientes t poco significativos, lo que no invalida los resultados porque lo que importa para el pronóstico es el poder explicativo del modelo (Torres y Villalobos, 1999).

Las variables del VAR se incorporan en forma estacionaria, aunque si están cointegradas basta incluirlas en niveles. La presencia de variables no estacionarias lleva a que algunos de los choques que afectan a Xt tengan efectos permanentes y, por tanto, a que el esquema asintótico convencional no sea aplicable para estimar el modelo. Sin embargo, el vector en diferencias o alguna combinación lineal de las variables es estacionario, y la estimación de los parámetros es adecuada. Por otra parte, el orden de las variables es clave y determina los resultados. Teóricamente, deben ordenarse por el grado decreciente de exogeneidad.

Pruebas de raíz unitaria

Para comprobar si las series tienen o no raíz unitaria se recurre a las siguientes pruebas: Dickey-Fuller ampliada (DFA) y prueba de correcciones no paramétricas Phillips-Perron (PP) (1988). Los resultados se muestran en el cuadro 2.

Como se observa en el cuadro 2, en ninguna de las pruebas se rechaza la hipótesis nula; por tanto, las variable tienen raíz unitaria, lo que implica que no son estacionarias. Con estas pruebas se puede decir que las series en niveles muestran una tendencia estocástica; pero al diferenciarlas una vez, son estacionarias. En consecuencia, según la evidencia las variables son de tipo I (1).

Especificación empírica y examen econométrico del VAR

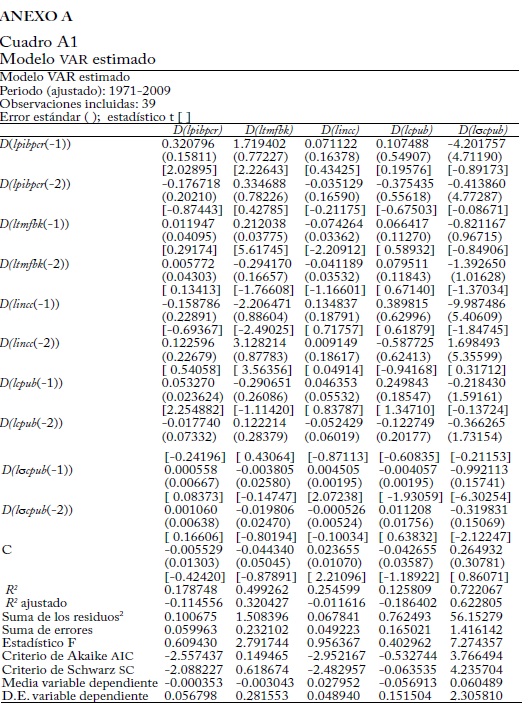

El modelo que se estima a continuación es el VAR de la ecuación (6), cuyos resultados se muestran en el anexo A (cuadro A1). Para estimarlo se incluyeron las variables en diferencias. Luego se procede a establecer los contrastes de especificación. Uno de los más usuales en un modelo VAR es el del número de rezagos que se deben incluir como variables explicativas. Aunque no se puede olvidar que esta elección debe tener en cuenta la eliminación de la autocorrelación serial de los residuos. Una estrategia para encontrar el orden del modelo es examinar los criterios de información, ciertas correcciones del valor muestral de la función del logaritmo de verosimilitud. Para ello se especificó una estructura de variables endógenas con máximo dos rezagos8 y un mínima óptimo de uno, usando los criterios de información de Akaike y Hannan-Quinn. En cuanto a la exogeneidad, esta depende de la finalidad del modelo: inferencia estadística (análisis estructural), predicción o simulación y control (política económica).

En nuestro caso, la prueba aplicable es la prueba de causalidad de Granger, o prueba de Wald para exogeneidad en bloque, que determina si una variable endógena se puede tratar como exógena. También ayuda a determinar cuán útiles son algunas variables para mejorar el pronóstico de otras.

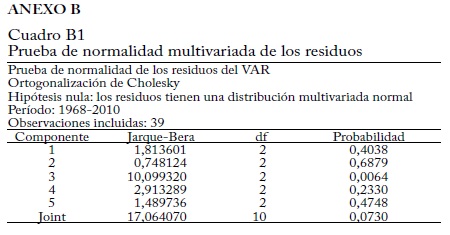

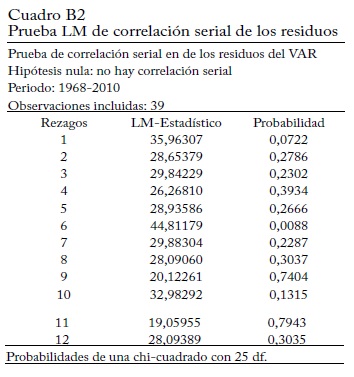

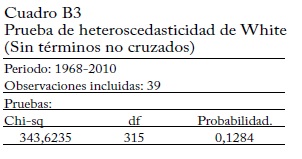

Como la técnica VAR es muy flexible y está dominada por la endogeneidad de las variables, no se acostumbra analizar sus coeficientes ni su significancia estadística, y tampoco la bondad del ajuste (R2 ajustado) de las ecuaciones individuales9. Cabe señalar, sin embargo, que el VAR estimado muestra propiedades estadísticas deseables: estabilidad y residuos con ruido blanco. A continuación se examinan esas pruebas (ver cuadros B1, B2, B3 B4 y B5 del anexo B).

En el modelo estimado, los residuos de las ecuaciones presentan una distribución normal multivariada; y también tomadas en conjunto. No obstante, Fernández-C. (2003) argumenta que es más importante que el VAR cumpla la prueba de errores no autocorrelacionados que la de normalidad multivariada. A este respecto, los resultados indican que el VAR no tiene problemas de autocorrelación. En cuanto a la estabilidad del modelo, se satisfacen las condiciones de estabilidad. No se observaron comportamientos explosivos, lo que descarta la presencia de raíces unitarias en su representación de promedio móvil. En términos económicos, la condición de estabilidad asegura que la dinámica del VAR sea consistente con un comportamiento no explosivo del crecimiento.

Dos elementos adicionales: la significancia conjunta y la causalidad de Granger. Con respecto a la primera, el estadístico F fue alto, lo que corrobora la significancia conjunta de las variables. Por su parte, la prueba de causalidad de Granger, o de exogeneidad en bloque, muestra lo siguiente: la ecuación de crecimiento económico revela que el bloque de valores rezagados de la tasa de inversión privada, la incertidumbre macroeconómica, la política fiscal y la volatilidad fiscal ayudan a mejorar el pronóstico de crecimiento económico, es decir, los rezagos de estas variables causan o preceden en el tiempo a los valores presentes de lpibpc; de modo que esta última no se puede considerar exógena10. Este resultado sugiere que es conveniente incluirlas variables mencionadas.

Ya se mencionó también que podría existir algún grado de multicolinealidad entre las variables, debido a la naturaleza regresiva del modelo. En este caso, se hizo una observación visual de la matriz de correlación simple. Los coeficientes de correlación simple no muestran coeficientes superiores 0,8, de modo que la posible multicolinealidad no es grave.

Además de lo que acabamos de señalar, cabe hacer algunas consideraciones sobre los resultados. Como se planteó en las secciones anteriores, la volatilidad fiscal, proxy de la gobernabilidad, tiene un efecto indirecto en el crecimiento. La tasa de inversión privada muestra el signo esperado y su incidencia en la incertidumbre macroeconómica es estadísticamente significativa. Los resultados del crecimiento económico, medido por el PIB per cápita, son coherentes con las consideraciones teóricas. En materia fiscal, la relación va de la volatilidad de la política fiscal a la incertidumbre macroeconómica, y afecta así las decisiones de inversión privada. En cuanto al vínculo entre volatilidad de la política fiscal y política fiscal, los resultados arrojan un signo negativo, aunque poco significativo, lo que indica que cuando la política fiscal es más volátil la inversión pública disminuye.

REFLEXIONES FINALES

Los resultados del modelo VAR son estables, con residuos de ruido blanco y un crecimiento económico endógeno. La evidencia empírica parece corroborar la existencia de un vínculo indirecto entre volatilidad de la política fiscal e incertidumbre macroeconómica, la cual afecta la tasa de inversión privada; esta, a su vez, tiende a disminuir cuando aumenta la incertidumbre, lo que reduce la tasa de crecimiento.

La incertidumbre macroeconómica ha aumentado a medida que los desequilibrios macroeconómicos se han agudizado, desde 1983. En particular, la incertidumbre se agravó entre 1999 y 2010, un lapso que contrasta con el resto del periodo de estudio (1968-2010). Y ha habido periodos de fuertes aumentos de la volatilidad fiscal. Estos resultados concuerdan, en general, con los que se han encontrado en otros países.

En suma, este artículo muestra que la incertidumbre macroeconómica y la volatilidad fiscal han afectado negativamente el crecimiento económico de Venezuela. Habría que examinar si su efecto es de corto plazo o de más largo plazo. Lo esencial es que la política fiscal afecta la estabilidad macroeconómica, y que si no es incierta asegura la gobernabilidad y tiene efectos positivos sobre la inversión privada, pues la confianza de los agentes económicos se puede traducir en un crecimiento sostenido a largo plazo.

Pie de página

1La cual implica que cuando los proyectos de inversión son irreversibles surge un nuevo costo de oportunidad, similar al costo de la opción perdida.

2No obstante, puede haber una correlación positiva entre inversión e incertidumbre cuando la mayor incertidumbre lleva a un ahorro mayor por motivos de precaución.

3Los modelos espacio-estado permiten especificar sistemas dinámicos que contienen variables no observadas; constan de dos ecuaciones: una de transición y otra de medida.

4La razón teórica para tomar estas variables es la siguiente: las dos primeras hacen referencia a efectos agregados de incertidumbre sobre los precios, por que la inflación y la devaluación alteran la relación de precios que enfrentan los inversionistas, y generan pérdida de bienestar social. La tercera implica fenómenos agregados de costo y de financiamiento bancario. La cuarta se refiere a los términos de intercambio, que presentan gran variabilidad por la alta concentración de las exportaciones en unos pocos productos básicos. La volatilidad de los precios mundiales del petróleo es muy alta y provoca grandes fluctuaciones en los términos de intercambio. La quinta y la sexta son proxy de la política fiscal y monetaria. El hecho de que el gobierno tenga déficit fiscal continuo genera incertidumbre porque no se conoce su fuente de financiación. En otras palabras, la política fiscal es esencial para lograr y mantener la estabilidad económica.

5En el caso de la tasa de interés real se usó el método propuesto por Pastor (1992), Greene y Villanueva (1995) y Ribeiro y Teixera (2001). El tipo de cambio real se calculó mediante la siguiente expresión: e = EP*/p, donde e es la tasa de cambio real; E la tasa de cambio nominal; P* el IPC de Estados Unidos y P el IPC de Venezuela. El déficit/superávit primario no petrolero se calculó así, usando las series del Ministerio del Poder Popular para las Finanzas sobre el resultado financiero del Gobierno Central:

Total gasto y concesión neta de préstamos menos: intereses, comisiones de deuda pública y pérdidas del Banco Central de Venezuela = gasto primario.

Ingresos no petroleros = ingresos tributarios no petroleros + ingresos no tributarios no petroleros; por lo tanto el déficit/superávit primario no petrolero es igual a ingresos no petroleros - gasto primario.

6Como factor de ponderación se usó el coeficiente de persistencia de la volatilidad, en este caso el componente GARCH, porque los modelos estimados muestran un coeficiente GARCH superior al 50%, lo que indica una fuerte persistencia de la volatilidad de la variable correspondiente.

7En el modelo VAR, utilizado inicialmente por Sims (1980), todas las variables se consideran endógenas, pues se expresan en función de sus propios valores rezagados y de los valores de las variables restantes. Esto permite captar más apropiadamente los como vimientos de las variables y sus interrelaciones de corto plazo, que no se detectan con modelos univariables, como los ARIMA. El VAR es también una técnica poderosa para hacer pronósticos confiables de corto plazo, aunque tiene algunas limitaciones. Los modelos VAR en forma reducida no requieren una teoría económica que haga explícitas las relaciones estructurales. No obstante, las variables que incorpora el modelo dependen del tipo de investigación y de cierto conocimiento de las posibles relaciones de causalidad, el cual se basa obviamente en supuestos teóricos relevantes para el caso que se analiza.

8La inclusión de muchos rezagos da muchos grados de libertad, para no mencionar la posible aparición de multicolinealidad. Muy pocos rezagos provocan errores de especificación.

9Se suele verificar si se cumple la ausencia de correlación serial de los residuos en las ecuaciones individuales y su distribución normal multivariada. También se pueden hacer pruebas adicionales: de estabilidad del modelo, de significancia conjunta de las variables, etc.

10La probabilidad conjunta asociada al estadístico chi cuadrado fue inferioral 5%, y se rechaza la hipótesis de que sus valores rezagados no mejoran el desempeño de lpibpc.

REFERENCIAS BIBLIOGRÁFICAS

1. Almeida, M.; V. Gallardo y A. Tomaselli. "Gobernabilidad fiscal en el Ecuador", Ilpes, Serie Gestión Pública, 57, Santiago de Chile, 2006. [ Links ]

2. Bernanke, B. "Irreversibility, uncertainty and cyclical investment", Quarterly Journal of Economics 98, 1, 1983, pp. 85-106. [ Links ]

3. Birchenall, J. A. "Inversión bajo incertidumbre en la industria colombiana, 1985-1995", Mimeo, 1996. [ Links ]

4. Caballero, R. "Aggregate investment", NBER Working Papers 6264, 1997. [ Links ]

5. Cukierman, A. "The effects of uncertainty on investment under endogenous information", Journal of Political Economic 88, 3, 1980, pp. 462-475. [ Links ]

6. Díaz, R y, J. F. Clévy. "Determinantes del spread bancario en Nicaragua: un análisis econométrico", Banco Central de Nicaragua, 2005. [ Links ]

7. Dixit, A. "Entry and exit decisions under uncertainty", Journal of Political Economy 97, 3, 1989, pp. 620-638. [ Links ]

8. Dixit, A y R. Pindyck. Investment under uncertainty, New Jersey, Princeton University Press, 1994. [ Links ]

9. Drazen, A. Political economy in macroeconomic, Cambridge, Mass., MIT Press, 2001. [ Links ]

10. Fernández-C., E. "Exercise on unit root (including structural breaks), estimating VCEM and implications on the VECM", Modelos macroeconómicos para la política monetaria, México D. F., Cemla, 2003. [ Links ]

11. Galindo M. M. "Gobernanza, política fiscal y crecimiento económico", Nuevas Tendencias en Política Fiscal 835, 2007, pp. 25-33. [ Links ]

12. Gelos, R. y A. Isgut. "Fixed capital adjustment. Is Latin America different? Evidence from Colombian and Mexican Manufacturing Sector", IMF Working Paper 99/59 FMI, 1999. [ Links ]

13. Ghosal, V. y P. Loungani. "The differential impact of uncertainty on investment in small and large business", Review of Economics and Statistic 82, 28, 2000, pp. 338-343. [ Links ]

14. Greene, J. y D. Villanueva. "La inversión privada en los países en desarrollo: Un análisis empírico", Villa G, A., comp., El financiamiento del desarrollo en América Latina: la movilización del ahorro interno, v. 1, México D. F., Cemla, 1995. [ Links ]

15. Hendry, C. "Investment decisions under uncertainty. The irreversibility effects", American Economic Review 64, 6, 1974, pp. 1006-1012. [ Links ]

16. Kacef, O. "Volatilidad macro-fiscal y gobernabilidad democrática", Santiago de Chile, Cepal, 2010. [ Links ]

17. Landerretche, O. "Gobernabilidad democrática, desarrollo institucional y crecimiento económico: una revisión de la literatura a la luz de la experiencia latinoamericana", SDT n.º 334, Universidad de Chile, 2011. [ Links ]

18. Leahy, J. y T. Whited. "The effect of uncertainty on investment some stylized fact", Journal of Money, Credit and Banking 28, 1, 1996, pp. 65-83. [ Links ]

19. Miller, M. y L. Zheng. "Oil price hike and development trigger inpeace and war", The Economic Journal 106, 435, 1996, pp. 445-457. [ Links ]

20. McDonald, L. y D. Siegel. "The value of waiting to invest", Quarterly Journal of Economics 101, 4, 1986, pp. 707-728. [ Links ]

21. Novales, A. "Modelos vectoriales autorregresivos (VAR) ", Universidad Complutense, 2011. [ Links ]

22. Pastor, M. "Inversión privada y efecto arrastre de la deuda externa en la América Latina", El Trimestre Económico LIX, 233, 1992, pp. 107-151. [ Links ]

23. Peña, C. "El costo social de la incertidumbre macroeconómica. Venezuela, 1968-2004. Una perspectiva", Perfil de Coyuntura Económica 9, Universidad de Antioquia, 2007. [ Links ]

24. Pindyck, R. "Irreversible investment, capacity choice, and value of the firm", The American Economic Review 78, 5, 1988, pp. 969-985. [ Links ]

25. Pindyck, R. "Irreversible uncertainty, and investment", Journal of Economic Literature 29, 3, 1991, pp. 1110-1148. [ Links ]

26. Pindyck, R. y A. Solimano. "Economic instability and aggregate investment", NBER Macroeconomics Annual, 8, 1993. [ Links ]

27. Posada, D. H. "Incertidumbre macroeconómica e inversión real en Colombia", Sociedad y Economía 18, 2010, pp. 269-300. [ Links ]

28. Ribeiro, B. M. y J. R. Teixeira. "Análisis econométrico de la inversión privada en Brasil", Revista de la Cepal 74, 2001, pp. 159-173. [ Links ]

29. Sims, C. "Macroeconomics and reality", Econometrica 48, 1, 1980, pp. 1-48. [ Links ]

30. Serven, L. "Uncertainty, instability and irreversible investment. Theory, evidence and lessons for Africa", Work Bank Policy Research Working Papers, 1722, 1997. [ Links ]

31. Torres G. C. y M. L. Villalobos. "Demanda trimestral por emisión monetaria: estimación mediante tres técnicas estadísticas", Documento de Trabajo GTM-01-99, Banco Central de Costa Rica, 1999. [ Links ]

32. Valencia, H. H. y M. E. Gándara. "Relación entre incertidumbre e inversión en México, enfoque de opciones reales", Revista de Administración, Finanzas y Economía 8, 2, 2009, pp. 74-90. [ Links ]