Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. vol.15 no.29 Bogotá jul./dic. 2013

PRECIOS, OFERTA MONETARIA Y CRECIMIENTO ECONÓMICO EN LA NUEVA GRANADA DE LA SEGUNDA MITAD DEL SIGLO XVIII

PRICES, MONEY SUPPLY AND ECONOMIC GROWTH IN THE NEW GRANADA OF THE LATE 18TH CENTURY

James Vladimir Torres Moreno*

*Historiador, miembro del grupo de investigación en Historia Económica y Social, Universidad Nacional de Colombia, Bogotá, Colombia, [jvtorresm@unal.edu.co]. Agradezco los comentarios de Salomón Kalmanovitz, Adolfo Meisel, Heraclio Bonilla y Giuseppe de Corso durante el Encuentro Colombiano de Historia Económica de 2012. Los errores y omisiones son enteramente míos.

Fecha de recepción: 18 de diciembre de 2012, fecha de modificación: 18 de febrero de 2013, fecha de aceptación: 22 de octubre de 2013.

RESUMEN

La historiografía económica reciente señala que la Nueva Granada experimentó un alto crecimiento económico durante la segunda mitad del siglo XVIII. Este artículo examina algunas variables que pudieron afectar dicho crecimiento: precios, oferta monetaria y tasas de interés. Con base en las exportaciones netas de numerario y la ecuación cuantitativa del dinero se estima la oferta monetaria, que permite analizar la tendencia de varios indicadores macroeconómicos. Los resultados indican un alto crecimiento de la moneda a disposición del público y de los precios, una disminución de la velocidad de circulación y de diversas tasas de interés.

[Palabras clave: precios, crecimiento económico, moneda, tasa de interés,virreinato de la Nueva Granada; JEL: E23, E66, N16, N26]

ABSTRACT

Recent economic historiography suggests that New Granada went through a period of significant economic growth during the second half of the 18th Century. The following research examines a group of variables which may have affected this result: prices, money supply and interest rates. Money supply is estimated using net currency exports as well as the quantitative equation of money. The latter has allowed us to analyze trends in various macroeconomic indicators, although it required the creation of new indexes for both prices and interest rates. The results point towards an important growth in both prices and the amount of coin available to the public, as well as a reduction in money velocity and various types of interest rates.

[Keywords: prices, economic growth, currency, interest rate, Viceroyalty of New Granada; JEL: E23, E66, N16, N26]

La economía de la Nueva Ganada tuvo un notable crecimiento en la segunda mitad del siglo XVIII. Los cálculos agregados indican que el PIB nominal creció entre el 1,2% y el 1,7% anual, tasas ciertamente altas para una economía preindustrial (Meisel, 2001,72; Kalmanovitz, 2006, 173-174, y 2008, 211). El crecimiento ha sido explicado por el aumento de la población -que provocó una coyuntura favorable para activar los excedentes de recursos que no se utilizaban (Meisel, 2011,73)- y por los incentivos fiscales a la minería del oro que, con sus eslabonamientos, transmitió su expansión a toda la economía (Kalmanovitz, 2006, 169). Este artículo examina un grupo de elementos que pudieron afectar las posibilidades de crecimiento: precios, oferta monetaria y tasas de interés. El ejercicio es interesante, no solo para someter el caso neogranadino a una prueba clásica de la historia monetaria, sino también para iniciar un diálogo con especialistas en otras experiencias coloniales.

Empecemos por este último aspecto: las propuestas de los especialistas. Según una hipótesis de John Coatsworth para Nueva España, "la crisis minera contribuyó a la crisis económica general que ocurrió a finales del periodo colonial y esa contribución fue promovida activamente por la política del gobierno" (Coastworth, 1986, 41). La visión de este autor sobre la crisis del sector minero novohispano parte de dos constataciones: un aumento de la producción física de metales y una diminución de su valor de mercado. En efecto, al deflactar la producción física por los precios del maíz se observa que, desde 1770 hasta 1809, el valor de mercado presenta un descenso del 1% anual. La raíz de ambas tendencias fue la ineficiente asignación de recursos debido a la injerencia de la política borbónica. Los subsidios directos e indirectos que otorgó al sector minero afectaron los precios relativos en favor del sector agrícola, cuya productividad estaba estancada. En suma, producir un marco de plata en el periodo colonial tardío costaba más y se compraba menos con él.

La hipótesis de Coatsworth suscitó un interesante debate que, por razones de espacio, no podemos tratar (Carmagnani, 1986,61-63; Tandeter, 2006, 315). Lo que interesa resaltar es que puso de manifiesto la existencia de una delicada relación entre minería, oferta monetaria, precios y crecimiento económico. En ese sentido, aquí proponemos que la economía neogranadina se desempeñó bien cuando hubo una suerte de equilibro monetario que permitió una expansión moderada de la inflación hasta 1795. Desde entonces, el sector minero atravesó una profunda crisis de rendimientos decrecientes y, sobre todo, de productividad física. El equilibrio monetario se vio alterado por un aumento acelerado de los fondos prestables debido a un cambio sustancial en la cuenta corriente dela balanza de pagos y al estancamiento de la productividad en el sector no transable. Como era de esperar, los cambios del mercado internacional -que permitieron incorporar algunos productos agrícolas al sector transable- no solo afectaron la balanza de pagos sino también los precios en unas economías que emitían muchas monedas. La presión de la Real Audiencia para mantener bajas tasas de interés impidió la corrección necesaria del incipiente mercado de capitales. Y la presión fiscal aceleró el desequilibrio monetario: mientras el sector agrícola tenía un gravamen directo del 10%, sobre el sector minero recaía un impuesto directo del3%, una de las alícuotas más bajas de las colonias españolas. La hipótesis confirma y amplía la apreciación de López Toro (2009) sobre este punto.

Aunque no sostenemos que la única fuente de crecimiento fue una suerte de disciplina monetaria del virreinato en el largo plazo, sí proponemos que el catalizador de la crisis fue de índole monetaria. Después de todo, como señala la teoría económica, las variaciones monetarias de corto plazo tienen efectos en la producción y el empleo(Friedman y Schwartz, 1963)1.

El trabajo se divide en tres partes. En la primera se analiza la oferta monetaria desde las exportaciones netas de numerario. En la segunda se usa la teoría cuantitativa del dinero para entender mejor la cantidad de moneda en circulación. En la última se presentan unas breves conclusiones.

LA OFERTA MONETARIA: PRIMERA APROXIMACIÓN

Para analizar el comportamiento de la oferta monetaria se hizo el esfuerzo de medirla y establecer cómo respondió la moneda al notable crecimiento del sector real2. Antes de empezar se debe señalar que para los observadores de la época la Nueva Granada era una economía que funcionaba con una oferta monetaria limitada, y que ello creó restricciones de liquidez para el crecimiento económico3.

Los historiadores han adoptado otros enfoques. En especial, han subrayado la salida de metales para saldar las importaciones. Esta apreciación ha sido resaltada en la historiografía económica colombiana. Germán Colmenares señaló que "la acuñación de las monedas de oro no nos informa sobre el movimiento de los bienes ni sobre otros sectores de la economía que no sean el comercio exterior"(Colmenares, 1997a, 412). Además, los historiadores han destacado las dificultades que ocasionó la falta de moneda, en especial para el desarrollo del comercio y la producción, así como las bruscas variaciones de precios y salarios que exhortaban a la autosubsistencia (Barona, 1995, 116118, Twinam, 1983, 103-105).

A pesar de los variados testimonios sobre la escasez de numerario, son poco convincentes. En un contexto de crecimiento económico, la falta de moneda habría provocado una deflación continua y un aumento de las tasas de interés. La economía neogranadina presentó, como veremos, una inflación importante y tasas de interés estables o con tendencia a la baja. El argumento que explicaría esta aparente paradoja fue planteado por Meisel (1990, 28-31), cuya hipótesis para el siglo XIX es parcialmente trasladable al siglo XVIII. Parcialmente, por cuanto hay que hacer algunos ajustes. Este autor señala que el problema no es la cantidad de moneda sino su calidad. En efecto, en la economía de la joven república actuó la ley de Gresham debido a una legislación que buscó la aceptación del numerario por su valor nominal con la consiguiente expulsión progresiva de la moneda buena.

Una vez hecha esta aclaración podemos medir la oferta monetaria. El ejercicio clásico es encontrar la diferencia entre el total de moneda emitida (A) y las exportaciones netas de numerario (B). La diferencia anual se suma a una oferta monetaria inicial (C). Garner (1982,550) hizo esta prueba para la Nueva España del siglo XVIII, basado en cálculos de autores contemporáneos y datos fiscales de las salidas de moneda y de la oferta monetaria inicial. Para nuestro propósito, Garner señala dos puntos importantes: 1) con cualquiera de las dos fuentes, el porcentaje de moneda retenida con respecto a la emitida es del 2% al 12% -pero esta última cifra es muy alta-, un rango útil para determinar el porcentaje que se debía retener para mantener estables los precios en el largo plazo; 2) la "sangría de moneda", que tanto afanó a los contemporáneos y a los historiadores, era necesaria. En estas economías productoras masivas de numerario, una retención excesiva habría causado una cruda inflación que alteraba notablemente las reglas de juego4.

Volvamos a los datos. Para las cifras de emisión sumamos las emisiones de Santafé y Popayán (Céspedes, 1996, 265-268; Barriga, 1969,522-523; Melo, 1979, 71) usando dos series principales corregidas en los años volátiles con cifras de varios autores. Además, hicimos controles en años aleatorios con distintas fuentes para corroborar la validez de las cifras. Una ventaja de las fuentes es que conservan los datos de reacuñación en cuentas distintas5. Eso significa que las cifras que aquí presentamos indican los incrementos netos de emisión de moneda sin alterar (C). También tenemos en cuenta el envilecimiento, que aumentó la cantidad de moneda por marco en un 2,08% en 1772 y en 1786 (Melo, 1979, 66).

Las cifras de exportaciones netas de metales tienen más problemas. Solo tenemos datos de Cartagena, que son buenos porque en algunos años están desagregados embarque por embarque. El gran problema es el del contrabando, cuyas importaciones se pagaban con metales preciosos (la balanza de pagos con Quito -que no siempre registró superávit- también escapa a nuestras cifras). Pero hoy sabemos que el contrabando no era tan generalizado y, siguiendo a Meisel (2005,99-101), que nunca fue la base económica de las regiones donde se realizaba. Por otra parte, las importaciones de moneda pudieron compensar la salida prohibida de metales. La importación de monedase obtenía con balanzas de pago superavitarias, por los sistemas de premios y de situados. Finalmente, los datos de otros puertos no son cruciales pues del 80% al 90% del comercio legal pasaba por Cartagena (Meisel, 2005, 97).

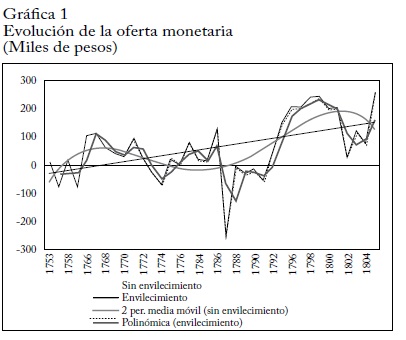

Aquí presentamos entonces los datos de 36 años, desde 1750hasta 1805. Tenemos datos para 1806-1807, pero no los añadimos por razones que exponemos más adelante. Los datos se tomaron de Pogonyi (1978, 22-23), McFarlane (1971, 78) y Barbier (1990, 110114). Para los años en que los tres autores ofrecen datos se hicieron controles que arrojaron buenos resultados. Los datos de 1796 a 1801 corresponden a las exportaciones de Cartagena a Santa Marta, puesto que del puerto fortificado no salían exportaciones debido a la guerra (de la Pedraja, 1979, 215).

La gráfica 1 muestra un crecimiento importante, aunque la serie es bastante volátil. La línea de promedios móviles señala que la oferta fue monetaria estable hasta 1765. Luego se observan tres ciclos de auge y caída, aunque los puntos mínimos de la serie son más cercanos a 0 que los puntos máximos. La serie 2, que representa la serie ajustada para tener en cuenta el envilecimiento de la moneda, muestra que el impacto de la primera orden secreta no fue muy alto, aunque fue más evidente después de la segunda orden secreta. Resumiendo -para hacer contrates con el movimiento de los precios-, tenemos un periodo de estabilidad hasta 1765 y dos quinquenios de crecimiento seguidos por dos de decrecimiento. A partir de 1790 no se presentan más ciclos de auge y caída sino un crecimiento sostenido, con una pendiente de regresión lineal mucho más alta que los otros dos periodos de expansión que muestra que la cantidad de dinero en circulación fue aumentando en los últimos quince años de la serie.

Pasemos ahora a las cifras, que se presentan en el cuadro 1. Tuvimos en cuenta la pérdida de moneda debida al uso, suponiendo una tasa fija del 0,7% anual, un porcentaje razonable en un contexto preindustrial (Glassman y Redish, 1985, 41). Examinemos cuidadosamente las cifras para entender bien el argumento que proponemos. Las cifras de la columna A no tienen en cuenta el envilecimiento y las de la columna B lo tienen en cuenta. En las series correspondientes se usó una función lineal para completar los años faltantes entre1753-17636. Las columnas C y D indican el crecimiento de la masa monetaria suponiendo un comportamiento cíclico y tomando una función de tendencia que supone que no hay datos de 1796-1801 y 18057. Estos últimos afectan la serie puesto que la exportación se vio gravemente afectada por las guerras. También se muestran los resultados hasta 1800.

Así, en el periodo 1750-1800 hubo incrementos anuales promedio de 286.532 y 303.772 pesos en las dos primeras series y de 81.947 y 111.996 pesos en las dos últimas. En el periodo 1750-1805 el crecimiento fue de 373.986 y 401.190 pesos anuales para las dos primeras series y de 159.014 a 219.830 pesos para las dos últimas (calculados siempre con base en los datos extremos). A cada una de estas cifras debemos restarle entre un 10% y un 20% para tener en cuenta las exportaciones por puertos diferentes de Cartagena. Con base en estos datos constatamos que:

- Entre 1750 y 1800 solo quedó a disposición de la economía entre un 4% y un 13% del total de emisiones de las cecas neogranadinas.

- El envilecimiento aumentó la oferta monetaria en un promedio anual del 0,1% entre 1750 y 1800, aunque el grueso de la devaluación ocurrió a partir de 1786.

- La cantidad de moneda que la economía no pudo exportar, en especial desde 1800 (aunque la tendencia venía desde 1793), aumentó en forma inusitada la oferta monetaria. Si bien los comerciantes pudieron sacar parte de las emisiones asumiendo el riesgo, el cambio en la balanza de pagos por la aparición de nuevos productos en el sector transable impuso a los exportadores una disyuntiva fundamental: exportar moneda con riesgo y aumentar las importaciones o invertir sus excedentes en el mercado interno. El comportamiento del trienio 1802-1804 indica que no hubo un torrente de salidas de moneda similar al de 1787: la moneda ya había salido -algo improbable porque muy pocos barcos se arriesgaban a zarpar- o simplemente se retuvo.

- Finalmente, y como corolario de lo anterior, la diferencia bismal entre las series A y B con respecto a las series C y D indica, efectivamente, que la falta de exportación de moneda distorsiona la tendencia. Sobra advertir que estos datos sugieren una tendencia y no son necesariamente cifras exactas.

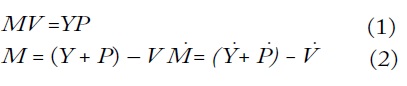

Podemos hacer muy poco con estas cifras hasta que no hallemos el valor de C. Existen otras formas de estimarla. Aquí, enfocamos el problema analizando la ecuación cuantitativa del dinero, la cual presenta una relación muy interesante.

donde M es la oferta monetaria, P el nivel de los precios, V la velocidad de circulación y Y el producto real total de la economía. La ecuación cuantitativa muestra que un aumento de la cantidad de dinero se debe reflejar en una de estas tres variables: el nivel de precios, el volumen de producción o la velocidad de dinero. Por ejemplo, si Y crece y M cae P debe disminuir (deflación), manteniendo todo lo demás constante. En este caso, parafraseando la vieja frase inglesa, hay "muy poco dinero a la caza de muchos bienes" (Rockoff, 1996, 180). Nótese, sin embargo, que en (2) hay un punto arriba de cada componente de (1), el cual denota un cambio porcentual en esa variable. Así, si M crece a x% al año, V permanece constante (0%) y el ingreso real decrece a y% al año, los precios crecen a una tasa de (x-y)% al año. Este ejercicio es el que queremos realizar. Solo que abordaremos la ecuación desde una óptica distinta, pues no buscamos examinar P sino M. Para ello debemos revisar la tasa de crecimiento de cada una de las otras variables. No buscamos que los números encajen en la teoría cuantitativa; sería una labor poco provechosa. Nos interesan las tendencias.

EL INGRESO

Una carencia sensible para la historia económica son las estimaciones contemporáneas del ingreso agregado. La Nueva Granada no tuvo la fortuna de un Quiroz, un Abascal o un D' El huyar que hicieran ese tipo de cálculos. Sin embargo, los historiadores han iniciado investigaciones para calcular el ingreso total (Salvucci, 1999, 257).

Salomón Kalmanovitz fue el primero en iniciar esa tarea en el país. Su método consiste en agregar grandes sectores a partir de fuentes fiscales y de comercio exterior. Luego hace un cálculo alternativo aplicando la regla general de Bairoch -el ingreso per cápita es 200 veces el salario diario- a los datos de sueldos de peones y concertados (Kalmanovitz, 2006, 167-168). Meisel (2011, 77) presenta otros cálculos usando también fuentes fiscales. Las cifras resultantes son distintas en términos absolutos, debido al componente sectorial. Meisel le asigna al sector manufacturero unos tres millones de pesos más que Kalmanovitz, de un orden del 19% del PIB. Si bien en términos sectoriales el cálculo de Kalmanovitz parece más coherente, es ciertamente bajo. Este último es el que aquí nos interesa para nuestro problema.

Añadamos algunos cálculos para decidir cuál de los dos datos es más preciso. Insistimos en que no intentamos recalcular el PIB, tarea que requiere más investigaciones que dependan menos de algunos supuestos.

Hagamos un nuevo cálculo con la regla de Bairoch. Kalmanovitz toma un ingreso anual de 22 pesos sin raciones, una cifra muy baja. De hecho, advierte que si se incluyeran las raciones "superaría nuestro cálculo de 27,4 pesos plata". Con base en una muestra satisfactoria, podemos afirmar que el salario diario era de un real (Tovar, 1988,173). Algunos autores la estiman incluso en dos reales a finales del siglo XVIII (Pardo, 1979, 231). Para Nueva España, los cálculos llegan a 1,6 y 2 reales (Ibarra, 1999a, 285), lo que no se aleja mucho de la comparación internacional de Kalmanovitz, suponiendo que el PIB percápita neogranadino era el 70% del de Nueva España (Kalmanovitz,2006, 174). Los días laborados netos por año eran 290. Obtenemos entonces un PIB de 34.075.000 pesos en 1800, un PIB per cápita de 36 pesos, usando los mismos datos de población de Kalmanovitz. Podemos hacer otras contrapruebas. Una de ellas siguiendo el método de Raymond Goldsmith, mediante el cual se mide el producto agregado de tres maneras: por el gasto, la producción y el ingreso8.

Empecemos por el gasto. En primer lugar, debemos establecer un consumo mínimo de subsistencia que dé una cota mínima del consumo total (C+C). Este puede ser el ingreso máximo de los concertados indios estimado por Hermes Tovar (1988, 179), quienes eran los que menos ganaban pero se suplían con productos de sus unidades domésticas. Este era de 23 pesos al año, que podemos elevar a 25 pesos para tener en cuenta las diferencias regionales. Al multiplicar dicho consumo por la población que usa Kalmanovitz [23 x 940.000], obtenemos un consumo (C1) de 23.500.000 pesos. A este debemos sumar el consumo del gobierno (C2), 2.000.000 pesos, más el 10% sobre C1 (un porcentaje razonable según Salvucci) por inversión [23.500.000 + (0,1)23.500.000] (Salvucci, 1999, 276)9. Así obtenemos un total de 27.850.000 pesos10.

Midamos ahora Y por la retribución a los factores. Empecemos por el ingreso, la suma total de redistribución a los trabajadores o el salario medio de esa economía multiplicado por el número de trabajadores. Para calcular por lo bajo, usemos los datos del jornal de los concertados, 28 pesos, reportado por Tovar, que incluye las raciones (Tovar, 1988, 185). Con una población económicamente activa del 64% obtenemos una masa salarial de 16.844.000 pesos [0,64 x 940.000x 28]11. Al ser una economía intensiva en trabajo, podemos suponer una retribución al trabajo del 50%, del 25% al capital y del 25% a la tierra12. Así obtenemos un total de 32.960.000 pesos.

Antes de examinar estas cifras, debemos detenernos en un aspecto fundamental de nuestros cálculos. El lector habrá notado que usamos en forma sistemática los datos de población de Kalmanovitz. Y existe una clara divergencia entre esos datos y los que usa Meisel. Este último supone un crecimiento del 1,6% anual, con sus incidencias sobre el crecimiento del producto per cápita: "a pesar de que hubo crecimiento económico, éste fue básicamente extensivo, es decir, que en el largo plazo no aumentaba el producto interno bruto per cápita, sino que crecían el producto total y la población a un mismo ritmo" (Meisel,2011, 72). Kalmanovitz da un cifra de crecimiento de la población del 0,9% anual, y del 0,78% anual en un trabajo anterior (2008, 209;2006, 180). Obtiene ambas cifras comparando el censo de 1778 con los censos de 1825 y 1835. Una solución parcial es tomar el promedio de las cifras de Meisel y Kalmanovitz. No es, confesémoslo, la operación más refinada, pero es la más coherente con los cálculos de otras experiencias donde la demografía histórica tiene una tradición más consistente. Para todos los cálculos ulteriores tomamos entonces una tasa de crecimiento anual del 1,2%, que nos sigue pareciendo alta. En cuanto a los datos absolutos, tomamos los de Kalmanovitz.

Volvamos al ingreso. Con las cifras expuestas tenemos un promedio de 30.260.000 pesos, y una desviación estándar de 3.400.000 pesos. Se aleja de la desviación reportada por Kalmanovitz y del cálculo burdo con la regla de Bairoch. La cifra de Meisel es entonces la más coherente; además, tiene la ventaja de que se obtiene mediante dos estimaciones de los valores agregados entre 1760 y 1800. Kalmanovitz, en cambio, hace una regresión basada en el crecimiento de la población desde 1800. En suma, el PIB nominal creció a una tasa del 1,7% anual y la población al 1,2% anual, lo que arroja un crecimiento del producto per cápita del 0,5% anual. Esa tasa, como señalamos, está en términos nominales. Examinemos qué sucedió con los precios para obtener otra variable de la ecuación (1) y obtener el producto en términos reales.

LOS PRECIOS

Alberto Pardo publicó hace algún tiempo los únicos índices de precios del periodo colonial disponibles hasta la fecha, desde 1636 hasta 1966,y con 1923 como año base (Pardo, 1979, 221). Para el periodo que nos concierne, usa los datos de los conventos de La Concepción y de San Agustín; y construye la canasta de manera indirecta, a partir del gasto total de cada convento. Los resultados, como señaló Meisel (2005, 75), arrojan un crecimiento del costo de vida que tiende al 0%, cifra acorde con la vieja hipótesis de Romano (1960) sobre Chile y Buenos Aires para la misma época. El desarrollo de la historia de los precios en la Nueva Granada ha sido mínimo desde entonces, y la única alternativa a los índices de Pardo son las correcciones de la Pedraja (1978, 8-10)13, quien hizo algunas observaciones importantes, dos de las cuales son aquí especialmente relevantes: 1) no hay datos para la mayor parte de los años, "pudiendo decirse que para la mayoría de estos, durante el periodo 1740-1810, Pardo no ha publicado precios"; 2) hay defectos en la canasta de consumo, porque su composición minimiza el peso ponderado de la carne y la manteca y sus visibles errores en algunos años. Con tales correcciones obtenemos un crecimiento del 0,3% al 0,4% entre 1770 y 1801.

Tenemos entonces dos tasas que reflejarían el comportamiento de los precios. El lector de hoy podrá decir, con razón, que no hay mucha diferencia entre una tasa del 0,4% y una del 0%. Pero, como veremos, en estas economías es una diferencia importante. La mayoría de los historiadores no deflacta sus cifras por los precios pues juzga correcta la última tasa. De hecho, Meisel asumió sus hipótesis con esa premisa. No obstante, Kalmanovitz (2006, 169) señaló que los precios sí muestran una tendencia alcista. Y aquí proponemos que, a finales de siglo, esa economía no tuvo precios estables.

Partiendo de fuentes cualitativas, varios investigadores observan un alza de precios a finales de siglo (de la Pedraja, 1980, 77; Jaramillo, 1991, 76). Pero, siendo coherentes con nuestro escepticismo ante este tipo de fuentes, analicemos el fenómeno mediante un grupo de evidencias más contundentes. La primera evidencia de una tendencia alcista son las cláusulas de indexación en distintos tipo de contratos. En efecto, un trabajo reciente hace una revisión intensiva de los documentos notariales y advierte que vendedores y compradores buscaban asegurar la estabilidad de precios de cantidades futuras y la certidumbre en el tipo de moneda en que se pactaban los pagos. Una de las formas era hacer explícito si se aceptaba o no una corrección del precio presente con variaciones futuras de precios (Torres, 2012, 21).

Un buen indicador cuantitativo son los precios máximos fijados por el cabildo. En Popayán, el precio máximo de la carne es de tres reales en 1726. Luego de varias fluctuaciones, llega a cuatro reales hacia 1740, y se mantiene estable hasta 1780. Después salta intempestivamente a ocho reales, y cede a seis reales en 1800 (Barona, 1995, 217). En Santafé, el precio de la carne es de dos reales la arroba en 1739, pasa a cuatro reales en 1742 y a cinco reales en 1757, para bajar a cuatro reales en 1760.Y se mantiene hasta 1781, cuando pasa a seis reales en 1799 y a doce reales en 1807 (de la Pedraja, 1978, 31). Pasemos a una región minera, Santafé de Antioquia, donde el maíz es de consumo masivo. Vale tres pesos oro la fanega en 1737, 4,5 pesos oro en 175814 y seis pesos oro en 180215. Si abusáramos de estos datos dispersos tendríamos tasas anuales de crecimiento muy altas, que fluctúan entre el, 1% y el 2% anual de región a región, y que no concuerdan con los índices disponibles. Pero el hecho de que los cabildos cedieran lentamente indica que el precio máximo fue continuamente inferior al precio de mercado, lo que provocó escasez y fomentó el mercado negro de "rastrojos" y "acaparadores". Tenemos, entonces, una leve pero continua inflación.

Por supuesto, estas tasas indican promedios anuales muy endebles y no podemos calcular las medidas de dispersión correspondientes. Pero es claro que hasta más o menos 1770 hubo estabilidad e incluso deflación. Ese año se inició una tímida inflación que se hizo cada vez más sensible en toda la economía. Se observa un comportamiento similar en Nueva España y Chile, aunque en la primera las tasas son más altas. A propósito de las cifras de varios ensayos sobre los precios en el periodo colonial, John Coatsworth señala que "en todos los casos en que se disponen de datos, se ve que los precios de los productos experimentaron un alza en la década de 1790 y durante la mayor parte de los años de guerra siguientes" (ver Johnson y Tandeter, 1990, 33).Brasil es la excepción. En la región minera de Minas Gerais, Angelo Carrara constató un "movimiento estacional de los precios", e incluso una caída en los precios de bienes de consumo. Señala, además, que "la caída de los precios a partir de 1765 parece ser, por tanto, un índice contundente de los efectos de la falta de moneda en el conjunto de la economía" (Carrara, 2006, 110).

La apreciación de Carrara es importante pues es uno de los pocos especialistas que, en las economías coloniales latinoamericanas, observan una conexión entre el ritmo de crecimiento de la oferta monetaria y el aumento de los precios, con una clara deflación después de la caída del sector minero que producía el medio de cambio por excelencia: el oro en polvo. La falta de explicaciones sobre el influjo de la moneda en los precios llevó a que, respecto de los trabajos sobre América Latina, Stanley Engerman y Herbert Klein señalaran: "resulta sorprendente que estos ensayos digan tan poco acerca de la influencia del dinero y de las fuentes monetarias del sistema económico sobre el nivel de precios" (ver Johnson y Tandeter, 1990, 28).

Para este trabajo construimos dos nuevos índices de precios que pueden contribuir a una discusión más consistente de la relación entre moneda y minería, uno para Santafé de Antioquia y otro para una región no minera, Santafé de Bogotá. Usamos dos fuentes: el Libro de Gasto del Colegio de la Compañía de Jesús de la Ciudad de Antioquia16, que cubre el periodo 1726-1767, y el Gasto Diario de la Real Expedición Botánica17, que cubre el periodo 1790-180818.

Empecemos explicando cómo calculamos los índices. EL IPC es un promedio ponderado de los precios de los tipos individuales de bienes de consumo. Dada la calidad de la fuente, tomamos los promedios ponderados mensuales. El promedio anual que presentamos es el promedio simple de los promedios ponderados mensuales. En los casos posibles interpolamos los años faltantes con mínimos cuadrados ordinarios y, en los casos más extremos, con herramientas de pronóstico basadas en los años anteriores. Estos casos extremos corresponden al precio del sebo de la serie de Antioquia entre 1760 y 1767, y al de manteca, arroz y garbanzos en Santafé de Bogotá durante años muy puntuales entre 1800 y 1808.

Veamos ahora la composición de la canasta en ambas regiones. En Antioquia construimos un IPC agrícola, que es un buen inicio si bien insuficiente, ya que es necesario incluir bienes importados del Nuevo Reino y de la metrópoli, así como otros servicios como el de vivienda. A propósito de esto último y a nuestro favor, cabe decir que en estas economías el movimiento de productos agrícolas es un proxy < aceptable del movimiento agregado de los precios para el consumidor promedio. En la capital tenemos una colección de ocho productos durante veinte años: carne, sal, manteca, tocino, arroz, garbanzos, azúcar y leña. Este IPC es mucho más completo, pues incluye leña y sal que no dependen de manera directa de las cosechas.

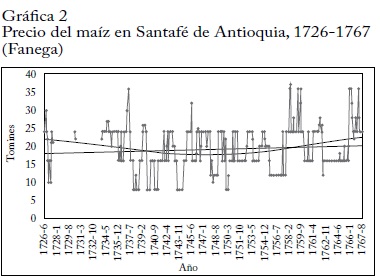

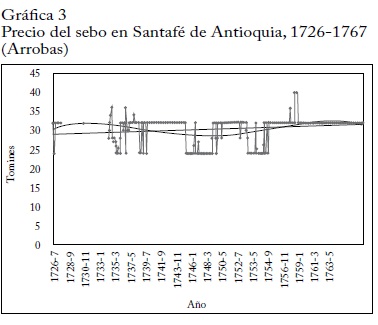

Abordemos primero la variación mensual de los precios del maíz en Antioquia, que presentamos en la gráfica 2. Invitamos al lector a hacer un ejercicio básico, pero bastante instructivo, que solía hacer Romano. Trace dos líneas horizontales sobre la gráfica, una en 25 tomines la fanega y la otra en 15 tomines. Advertirá que los puntos por encima de los 25 tomines se concentran al inicio de la serie pero, ante todo, entre 1757-1762 y 1765-1767. Básicamente indican una década de precios altos. La mayor aglomeración de puntos por debajo de 15 tomines entre 1737-1757 sugiere dos décadas de precios bajos. Conclusiones tentativas, pero solo el comienzo. Veamos ahora qué dicen las tendencias a partir de la línea polinómica (grado 4) y la pendiente de regresión lineal. La segunda indica un crecimiento lento pero continuo. La primera, más interesante, dice que existen dos periodos, uno de deflación hasta 1750 y otros de inflación hasta 1767. La línea del sebo (gráfica 3) confirma parcialmente la tendencia del maíz aunque los índices de correlación son débiles (Pearson: 0,03). Señalemos, sin embargo, que este no es un resultado extraño, pues no son bienes complementarios brutos ni sustitutos brutos.

Por último, cabe señalar que los precios coinciden con los precios máximos impuestos por el cabildo: 36 tomines en 1758. Esto confirma que la tendencia de los precios máximos es un indicador (a falta de otros datos) de la tendencia de los precios de mercado. Igualmente, los datos suministrados por las discusiones en torno a los precios del maíz a finales de siglo, analizadas por Twinam -donde, una vez más, coinciden con nuestros precios máximos-, indican que a finales de siglo se presenta otra coyuntura de aumento de precios, esta vez por encima de 48 tomines la fanega (Twinam, 1985, 172-175).

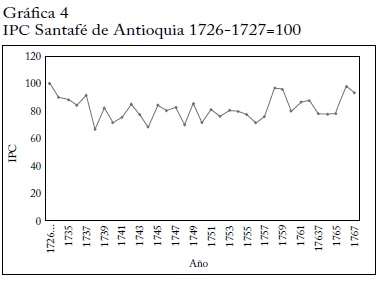

Veamos ahora el IPC (gráfica 4). Recordemos que al inicio de la serie los precios suelen ser altos. Desde 1726, cuando el índice es 100, hay una deflación de un punto porcentual anual que llega al fondo en 1756, 70,6, con puntos mínimos de 66 en 1738 y de 67,8 en 1744. A partir de 1757 cambio la tendencia, con una inflación del 2,4% anual (medida entre 1757 y 1767) que alcanza rápidamente los precios de 1726. Grosso modo, esta tendencia sigue las tendencias del maíz. La inflación final no debe sorprendernos. El mismo mayordomo del Colegio sugirió luego que el maíz se vendiese a 36 tomines la fanega en 1762: "así se vende ahora". Por otra parte, es normal que el IPC muestre una variación de precios, pues era afectado por el ritmo de las cosechas. Para los agentes, el problema surgía cuando, luego de unos cinco años, los puntos máximos se salían de la tendencia de estabilización. En ese sentido, otros índices -como el Wacthel y Tandeter para Potosí, el de Larraín para Santiago y el de Johnson para Buenos Aires- ayudan al lector moderno a no sorprenderse por la volatilidad anual ( Johnson y Tandeter, 1990, 177, 264).

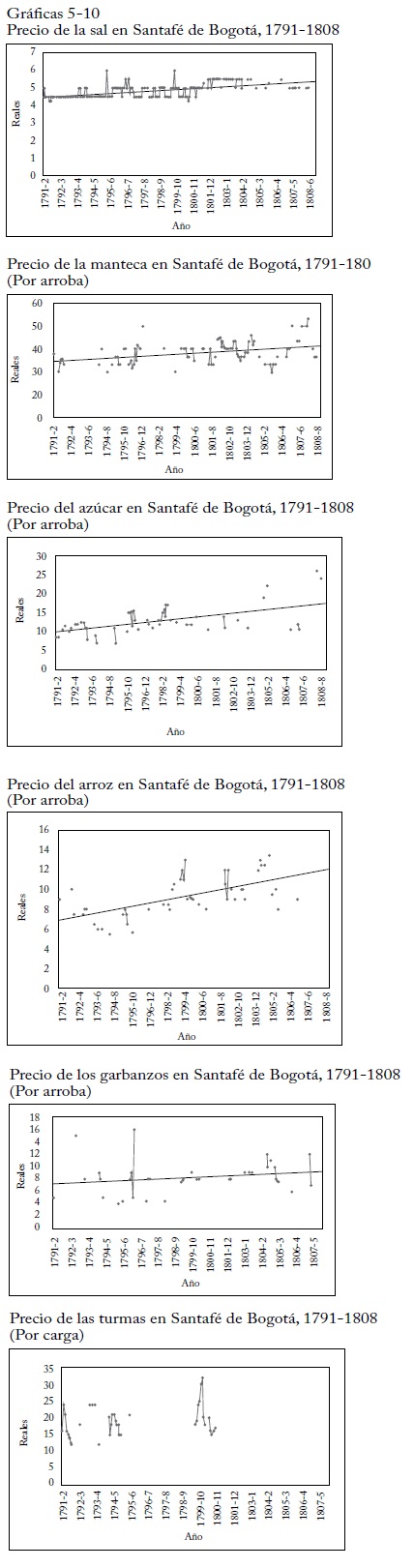

Vayamos ahora a finales de siglo, para analizar la capital virreinal. Hagamos un ejercicio adicional. Las gráficas 5 a 10 muestran el movimiento mensual de precios tomados de las fuentes, sin aplicar métodos de pronóstico y de mínimos cuadrados en los datos faltantes, para satisfacer a los historiadores escépticos. Todos los precios tienden al alza. Dos productos muestran baja volatilidad -la sal y la leña- medida por la desviación estándar anual; los demás presentan un comportamiento bastante volátil. No graficamos la carne, pues el precio sigue una línea horizontal de seis reales por arroba hasta 1801 y de allí sube a ocho reales, comportándose de acuerdo con los precios fijados por el cabildo.

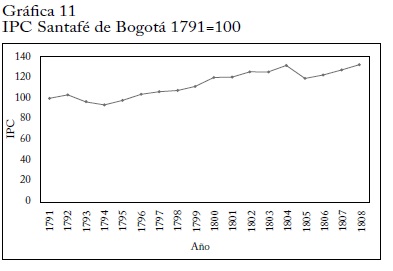

Pasemos al IPC, que indica una breve deflación entre 1791 y 1794 y una inflación sostenida desde 1795 hasta 1805, un año de deflación, y de nuevo inflación. El índice pasa de 100 en 1791 a 130 en 1808: una inflación relativa anual del 1,6% considerando los datos extremos (gráfica 11). Por último se debe señalar que los precios de la Expedición coinciden bien con los precios máximos de la carne ya mencionados. Además, nuestros precios se asemejan a los de la manteca y el azúcar que reporta de la Pedraja, lo que confirma que los precios de Pardo para estos dos productos eran muy equivocados.

Con estos datos podemos hacer algunas observaciones. Empecemos por la relación entre minería y precios. Como señalamos, este binomio ayuda a entender la principal hipótesis de este trabajo. Siguiendo a John Coatsworth, quien sostiene que el valor de los metales preciosos extraídos es el inverso de los precios, podemos afirmar que existe una cifra de retención de metales preciosos de equilibrio (en moneda o en polvo; ya veremos que la distinción no es tan importante). Cuando esta tasa cambia, se producen términos de intercambio favorables al sector agrícola y se presenta una crisis de productividad física de la minería. El reajuste y la vuelta al equilibrio se dan con una disminución de la producción -en respuesta a la caída de la rentabilidad- que lleva a una reducción de la oferta monetaria y de los precios, y a nuevos incentivos para invertir en la extracción de oro. Esta última apreciación se aplica tanto a los mineros (dueños de cuadrillas) como a los mazamorreros.

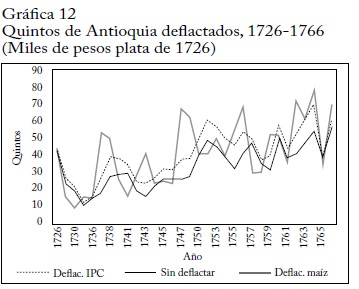

Veamos las cifras concretas. Deflactamos la producción de oro en Antioquia entre 1726 y 1767. Las cifras de fundición de Twinam son el punto de partida para analizar la producción (Twinam, 1985,60). La gráfica 12 muestra tres series: la de quintos sin deflactar, deflactada por el IPC y deflactada por los precios del maíz. De una serie "caracterizada por entradas fluctuantes "pasamos a una en expansión. Sigamos la línea polinómica de la serie deflactada por el IPC. No solo el valor de la producción es más alto que en términos nominales, sino que vemos un primer y notable crecimiento desde 1730 hasta 1750.Hay una década de relativo estancamiento hasta 1760, a pesar de un aumento acelerado de la fundición que logra reducir los efectos de la inflación y supera el máximo de la tendencia anterior. Detengámonos en estos cinco años. Al principio pensamos que dicho aumento atípico, casi residual, era un error de transcripción en el año de 1764, cuando se fundieron 95.224 pesos oro. Pero los promedios quinquenales de Melo confirman el dato, aunque sus cifras permiten percibir un estancamiento entre 1755 y 1765. Con todo, y asumiendo que sí hubo un aumento vertiginoso de la fundición en dicho año, la hipótesis es que los agentes acudieron a fundir oro de menor ley en una suerte de "expectativas racionales". En otras palabras, la perspectiva de inflación los llevó a fundir más y más oro.

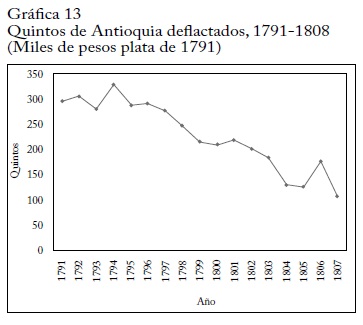

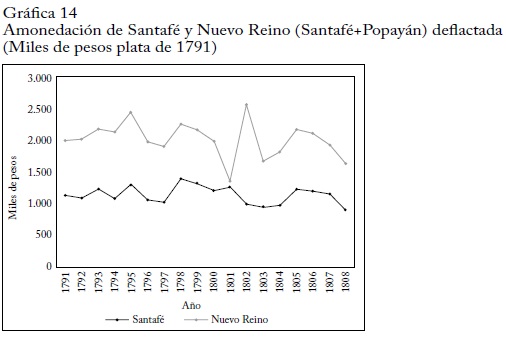

Pasemos a Santafé de Bogotá. Aquí hacemos dos ejercicios, deflactarla producción de moneda en esta ciudad y en Antioquia con el IPC calculado. El primero tal vez no suscite polémica entre los historiadores. El segundo es más delicado, aunque no es del todo incoherente, pues buena parte del oro producido en Antioquia se negociaba en Santafé para pagar importaciones. Veamos los resultados. Las gráficas 13 y 14 muestran la disminución de la producción en términos reales; ya no vemos una curva de producción al alza. La gráfica 14 muestra la caída vertiginosa del poder adquisitivo de las monedas emitidas en Santafé.

En estas condiciones, podemos hacer dos breves balances antes de tomar alguna decisión sobre el valor de P para nuestra ecuación:

- Entre 1791 y 1808 tenemos una inflación promedio del 1,6%. Pero en la primera década del siglo XIX se experimentó una inflación de casi un 4% anual. Esas tasas confirman el aumento inusitado de la retención de moneda por el cambio en la balanza de pagos. La otra explicación del crecimiento de los precios, aumento de la población y de la demanda con una oferta inelástica, no nos parece coherente19. Sobre este último punto parece válida la apreciación de Miguel Urrutia, quien señaló que "dado que en Colombia en esa época había una frontera agrícola relativamente abierta, es difícil postular una oferta de alimentos muy inelástica" (Urrutia, 1980, 98). Esta apreciación es confirmada por el movimiento de los precios de la tierra, que a fines del siglo XVIII no era un activo muy costoso (Colmenares, 1997b,171-172; Barona, 1995, 222-223; Bohórquez, 2007, 227-266). Para dejar en claro este punto, nos parece que dichos datos confirman la hipótesis del uso de recursos no utilizados de Meisel.

- Hay una relación inversamente proporcional entre los precios y la producción de oro. En Antioquia se observa esa relación a mediados y, de manera más nítida, a finales de siglo. Con los nuevos datos encontrados, vemos que en la provincia hubo una deflación que aumentó la producción hasta 1755, cuando aparece un periodo de inflación,1755-1765, que desacelera la producción. Los precios vuelven a la normalidad e incentivan la producción hasta 1790 (si no antes), cuando empieza una verdadera crisis de producción en términos reales. El crecimiento de la producción física se vio alentado, además, por la reducción de la carga fiscal descrita por Kalmanovitz.

Luego de este recorrido por los precios en el virreinato, volvamos a nuestra ecuación. Sobre este punto, debemos retomar una conclusión a la que llegó Anna Schwartz luego de una prolongada trayectoria por los índices disponibles en distintas épocas y lugares: "Los cambios de precios en el largo plazo son paralelos a los cambios monetarios, con una excepción en Inglaterra en el siglo XVI" (Schwartz, 1987,103). Aunque esa conclusión es fundamental, debemos aclarar que no sostenemos ex ante que, dado que el resto del mundo presentó esas tasas, también se presentaron en la Nueva Granada. De hecho, este virreinato puede haberse sumado a la excepción inglesa del siglo XVI. Sin embargo, nuestros datos alternativos muestran tasas más cercanas al 1% que al 0% de Pardo. Por lo tanto, un buen punto de partida parece ser una tasa promedio de entre el 1,6% que hallamos -jalonada hacia arriba por los altos precios luego de 1795- y el 0,3% -mínima, aunque corregida- de la Pedraja. Por último, antes de examinar la siguiente variable de nuestra ecuación, se debe advertir que ya esbozamos dos teorías que explican el aumento de precios: el crecimiento de la población -concatenado con la inelasticidad de la oferta- y el de la oferta monetaria. Nos acercamos al terreno de las discusiones clásicas sobre la historia de la moneda.

LA VELOCIDAD DE CIRCULACIÓN

Un aspecto fundamental de la circulación monetaria es su velocidad, al menos por dos razones: 1) en caso de que el comportamiento de los precios no siga el de la oferta monetaria, la variable explicativa es el "trabajo" de esa oferta; 2) V no suele ser estable en las economías preindustriales, en especial en aquellas con un lento proceso de mercantilización. Para acercarnos a V debemos identificar unas proxies fiables, pues el ejercicio clásico es hallarla con base en M y Y. Para ello reescribimos la ecuación (1) de la siguiente manera:

donde M es la oferta monetaria, P el nivel de los precios, Y el ingreso total y k (la "k" de Cambridge) la demanda de dinero. Esta se define como una proporción de la renta nominal que los agentes quieren mantener como saldos monetarios en caja; k, además, es la inversa de la velocidad media del dinero, V 20. Así, determinando la evolución de la demanda de dinero, tendremos la evolución de la velocidad de circulación. Una proxy de k puede estar dada por la siguiente ecuación:

donde M' es la cantidad de dinero demandada, P el nivel de los precios, R el tipo de interés y Y el ingreso permanente. Tanto a como b son coeficientes positivos constantes; a mide cuánto aumenta la demanda de dinero cuando aumenta el ingreso permanente, y b cuánto desciende cuando crece la tasa de interés. Pero estos determinantes clásicos no son suficientes y es necesario introducir el enfoque institucional del cambio en la velocidad de circulación.

Bordo y Jonung (1989, 6-7) elaboraron un modelo para estimar el impacto de los cambios institucionales en la velocidad de circulación. Utilizando datos de cinco países durante el periodo 1871-1986, observan que en todos ellos la velocidad sigue una curva en forma de U:una caída hasta 1940 y luego un aumento continuo. La primera sección de la curva corresponde al proceso de monetización y la aparición de la banca, puesto que la moneda ahora se usa más intensamente y, dada la poca confianza en las emisiones bancarias, sube la demanda semisecular de dinero. La segunda sección de la curva obedece a la sofisticación bancaria, el crecimiento de sustitutos cercanos de la moneda y el aumento sostenido de los precios que, al reducir k, eleva

V. Describir el modelo matemático de Bordo y Jonung sería poco provechoso. Para nuestro propósito basta comentar la primera ecuación (Bordo y Jonung, 1993, 8):

Φ = [Y, R], donde Y es el ingreso per cápita permanente y R la tasa de interés que funciona como proxy del costo de oportunidad de tener dinero. Ω=[(Z/A),(C/M), (N)], donde Z/A es la relación entre el total de activos financieros no bancarios y el total de activos financieros, C/Mla relación entre la moneda físicamente en circulación y el total de dinero, y N la proporción de la población económicamente activa dedicada a actividades no agrícolas. El subíndice i representa a cada país y t al tiempo. E, por su parte, es un choque estocástico.

Algunos elementos de ese modelo no se aplican a nuestra experiencia por la inexistencia de bancos. Pero utilizando elementos de (3) y (4) podemos hacer algunas consideraciones interesantes.

Empecemos por la tasa de interés. En el periodo colonial existían varios tipos de interés según el tipo de institución que otorgara o recibiera el crédito: crédito eclesiástico, crédito mercantil, crédito particular, crédito de las cajas de comunidad de los pueblos de indios y, por último, crédito de deuda del virreinato. Naturalmente, estos cinco tipos de crédito tenían reglas de juego que por falta de espacio no podemos tratar aquí. Para nuestro objetivo, basta señalar que todas las tasas sufren una diminución a partir de 1760. En especial, la tasa mercantil y de particulares cayó de manera sensible del 10% al 6% anual (Torres, 2012, 37-38).

Pasemos ahora al ingreso permanente. Según Friedman, los compradores toman sus decisiones de consumo con base en patrones de consumo determinados por sus perspectivas de ingreso a largo plazo. Los patrones de consumo -y la demanda de dinero- no dependen del ingreso corriente. Es decir, las expectativas son las que cuentan. Asimismo, Friedman y Schwartz señalan que la reducción de la velocidad de circulación durante la Gran Depresión se debió a la previsión de los agentes, que guardaron su dinero para tiempos peores. En la Nueva Granada el ingreso permanente no debió alejarse mucho del ingreso corriente debido a la alta estabilidad de la economía, por lo menos hasta 1800. La volatilidad posterior cambió las reglas del juego. Tenemos entonces una disminución real del -0,4% del ingreso per cápita con las cifras de las dos secciones anteriores, un elemento adicional para afirmar que la velocidad de circulación disminuyó.

Los precios -como hemos visto- crecieron continuamente, y así elevaron la demanda de dinero. Poco podemos decir sobre el coeficiente del tamaño de la moneda en circulación y sus sustitutos cercanos. En las notarías aumentó el uso de libranzas, a nivel interno, para el gran comercio. El empleo de vales parece haber sido la regla; pero no sabemos cuál era su tendencia (Bohórquez, 2008). Y es posible que nunca la sepamos dado que no hay forma de medirla.

En resumen, hay indicios de una reducción de V. Si bien no pudimos utilizar la ecuación Bordo-Jonung, esperamos aplicarla en investigaciones futuras. Aun así debemos establecer una tasa. En esas economías se puede utilizar un indicador del comportamiento de las transacciones per cápita. Por fortuna, tenemos datos anuales del comportamiento de la alcabala en varios puntos del virreinato que miden el radio del mercado. Además, al estar indexados ahorran cálculos adicionales y posibilitan la independencia de las cuentas. Tenemos datos para Antioquia (Melo, 1979, 76)21, Santafé (Jaramillo,1991, 76), Cartagena (Serrano, 2004, 72) y Popayán que arrojan tasas promedio del 5% anual; para un resultado del 3,8% anual si restamos la tasa media de crecimiento de la población. Es decir, un agente iba al mercado unas 3,8% veces más por año.

Según estos datos, la velocidad del dinero disminuyó un 0,26% al año. Hagamos una contraprueba. En este trabajo se siguen dos caminos para estimar M. Uno, mediante el cálculo de la ecuación cuantitativa. El que presentamos a continuación mide M con el ingreso y la velocidad de circulación.

Friedman (1961) usó este procedimiento para calcular el ingreso de Estados Unidos entre 1840 y 1870 usando la velocidad de circulación y la oferta monetaria; aunque el margen de error es alto, "esto es igualmente cierto en el caso de otras maneras de completar cifras fragmentarias cuando los datos son escasos" (Friedman, 1961, 268). Una de sus principales conclusiones es que V tiende a ser mayorcuando el ingreso real per cápita es bajo y viceversa. La ecuación es muy sencilla:

donde M es la oferta monetaria, Y el ingreso nominal y V la velocidad de circulación. Aunque tenemos datos de la evolución porcentual, necesitamos un dato concreto de V. Podemos tomar V de economías similares siguiendo las observaciones de Friedman. Este ejercicio, realizado por varios economistas para el noroeste argentino, fue muy criticado por Gelman (2003, 313) y por Nicolini y Scrimini (2003, 144). Ellos propusieron una V de 5 en 1820. La comparación disponible más cercana es la de Nueva España. Aquí, una vez más (afortunadamente), Romano (1997, 130-131) complicó las cosas. Él sostenía que el cálculo de V se debía hacer en la parte del PIB que pasaba realmente por el mercado; el PIB de Salvucci incluía los sectores monetario y natural, y prefirió usar la cifra más baja, de Humboldt-Aubrey, que mediría lo que pasa realmente con la moneda. Ibarra (1999b, 462) ha señalado que esta opción omite la función de la moneda como unidad de cuenta, aunque es importante por la sencilla razón de que "el historiador calcula V asumiendo que la gente pudo no haber visto la moneda pero calculó con ella casi todas sus transacciones".

Así, podemos tomar los datos de 1800 para Nueva España (corregidos con el PIB de Salvucci), que dan una velocidad de 6, de modo que tenemos una velocidad de 5 en el noroeste argentino. Esta últimanos parece errónea, no por las razones mencionadas por Gelman sino porque supone una velocidad comparable a la de Estados Unidos antes de la industrialización y no tiene en cuenta que allí circulaba moneda fiduciaria, que bien pudo afectar radicalmente a V. Nueva España tenía en cambio una estructura monetaria similar: economía sin bancos y sin moneda fiduciaria bajo un sistema bimetálico. Puesto que el ingreso real per cápita era menor en Nueva Granada, podemos asumir una velocidad de 7 en 1800. Recordemos que esta última llegó con una disminución del 0,26% anual, lo que nos da una velocidad de 7,7 para 1760.

De este modo tendríamos una oferta de 2.124.305 pesos en 1760y de 4.378.344 en 1800, con un aumento anual de unos 56.073 pesos. Así como una disponibilidad per cápita de 4,7 pesos en 1800, cifra inferior a los siete pesos que calculó Romano para Nueva España. Nos corresponde, ahora, observar cómo se comportan estos resultados con otras pruebas que hemos aplicado. Por el momento, señalemos que el único cálculo aproximado de la cantidad de moneda en circulación en el periodo colonial es el de Restrepo (1952,19) para la macuquina, que pudo haber llegado a cuatro millones de pesos, cifra que él considera exagerada. Y es desmesurada porque tendríamos que sumarle la moneda fuerte de oro y plata y, además, el oro en polvo en circulación que, según Kalmanovitz, pudo ser de600 mil pesos22.

CONSIDERACIONES FINALES

Retornemos a la ecuación (2). Seremos muy breves porque el verdadero cruce solo se obtiene al final de una investigación.

Repasemos: tenemos tasas de crecimiento del 1,7% para el PIB nominal, del 0,9% para el nivel de precios, del -0,26% para la velocidad de circulación y del 1,2% para el crecimiento de la población. Así, según la ecuación (2), M debió crecer a un ritmo del 2,3% anual, y en términos per cápita a una tasa del 1,1% anual. El envilecimiento de la moneda explicaría el 0,1% de ese crecimiento (en promedio), un 4,3% de la tasa de crecimiento. Eso indica que la oferta monetaria se duplicó en 44 años. Tomando el mínimo de nuestro ejercicio con las exportaciones netas de circulante de 70.000pesos anuales, tendríamos que la Nueva Granada retuvo en esos50 años unos 3.500.000 pesos, lo que da una oferta monetaria de 7.525.000 pesos en 1800. Con esas cifras tenemos una velocidad de circulación de 4,3 en 1760 y de 4 en 1800. Pero dispondríamos de dos cifras para M en 1760: 2.140.000 y 3.500.000. La diferencia entre ellas puede explicarse por una sola de las siguientes variables: 1)las exportaciones de moneda fueron de un orden del 98% del total de las emisiones, es decir, dos puntos porcentuales más que nuestro mínimo calculado con base en las exportaciones netas; 2) la velocidad de circulación disminuyó a un ritmo mucho más lento que el que proponemos. Esto significaría que la velocidad fue mucho más baja en Nueva Granada que en Nueva España. Pero hay que tener en cuenta que la cifra de 3.500.000 se calculó con un promedio que, insistimos, anula los datos extremos positivos de finales del siglo XVIII. Por ello, la primera es más plausible. Ese aumento acelerado alteró el equilibrio monetario del 2% anual, el cual dejó de tener lugar por la retención de moneda debida al cambio en la estructura de la balanza de pagos.

Así, señalamos un primer elemento importante: las economías mineras que retenían importantes cantidades de su producción se habrían sumido en una agobiante inflación. Observemos la experiencia de Japón en el siglo XVIII, una economía semi cerrada que aumentó la producción de metales en forma extraordinaria (Okhuray Shimbo, 1978). Los Tokugawa, influidos por el más cautivador metalismo, se esforzaron por evitar la exportación de circulante bajo pena de muerte: la inflación no se hizo esperar y la salida no fue otra que aumentar el tonelaje del contrato con los holandeses. Las fuerzas del mercado y de la moneda son más persuasivas: si la economía no "sangra", no crece.

Pie de página

1Cabe hacer un comentario sobre un tema recurrente en historia económica. Algunos historiadores critican el uso de la teoría económica y la econometría para explicar el pasado. Plantean, en particular, que a las economías preindustriales no se deben trasladar conceptos y herramientas diseñadas para explicarlas economías capitalistas, pues esto lleva al anacronismo. Naturalmente, es un problema que requiere más que un pie de página. No obstante, señalemos que la teoría no se aplica suponiendo que los actores de la época hacían los mismos cálculos que nosotros. Esas herramientas se utilizan para encontrar algunos indicadores económicos. Como ha señalado Meisel (2007, 599), en algunas de esas discusiones los historiadores confunden conceptos básicos, como el de costo de oportunidad. Quizá lo más importante para este artículo es que los historiadores olvidan que la moneda cumplía un papel fundamental en esas sociedades. Sin una comprobación rigurosa, asumen que la economía colonial era en esencia una economía natural.

2Aquí presentamos una visión global del virreinato. Se requieren estudios adicionales sobre la geografía monetaria del Reino. Además, hacemos énfasis en la moneda acuñada, que se debe complementar con el otro gran componente delos medios de pago: los metales no acuñados. Torres (2012) presenta un informe que se espera convertir en un libro que dé una visión más completa de la oferta monetaria.

3Las referencias sobre este punto se encuentran en Torres (2012).

4Para una visión del alcance y la importancia del cálculo de la oferta monetaria mediante esta vía ver Meisel (1990, 24).

5Sobre la importancia de este punto, ver Glassman y Redish (1985, 32).

6Cada punto Y de la gráfica está dado por la ecuación Y = (A+B)-C, donde A y B son las emisiones de Santafé y Popayán, y C las exportaciones netas de numerario. Al conocer los valores de A y B en todos los años y su comportamiento con respecto a C en otros, podemos usar una función lineal para interpolar los años faltantes. El resultado, por la naturaleza de los datos, arroja un comportamiento estacional. Es decir, la oferta monetaria aumenta poco en ese periodo. Los resultados son coherentes con los promedios de arribadas a Europa analizados por McFarlane con base en los estudios de Michel Morineau (McFarlane, 1997,184, n. 64).

7Aquí se construye una tendencia lineal con los datos conocidos aplicando el método de mínimos cuadrados ordinarios.

8Se parte de la ecuación clásica de economías cerradas, Y=C+I, donde Y es el producto, C el consumo agregado e I la inversión agregada. C se puede expresar como C1+C2, donde C1 es el consumo privado y C2 el consumo estatal. Salvucci (1999, 275) lo calcula de manera diferente.

9Sobre la cifra del consumo estatal, ver Kalmanovitz (2006, 180).

10Puesto que usamos cifras que tienden al mínimo y no al máximo, el PIB pudo haber sido más alto.

11Este porcentaje tiene en cuenta que en estas economías la población mayor de15 años representa entre un 50% y un 70% (Salvucci, 1999, 276; Ibarra, 1999, 284).

12Estos porcentajes son más altos que los de la agricultura inglesa del siglo XVIII (Clark, 1999, 230; Crafts, 1994, 746; Nicoloni y Scrimini, 2003, 243). Estos autores suponen tasas más bajas que las nuestras, lo que parece razonable dada la estructura de ambas economías.

13Para un contraste de los distintos índices, ver Kalmanovitz (2008, 216-217).

14AHA, Actas capitulares, t. 640, d. 10196, f. 40.

15AHA Actas capitulares, t. 648, d. 10309, f. 43.

16AHA, Colonia, t. 457, doc. 412; t. 458, doc. 433-434.

17Archivo General de la Nación, Sec. Anexo I, Asuntos Importantes, t. 2, carpetas 6-10.

18Para el manejo de estas fuentes y la elaboración de estos índices, ver Torres(2012, 23-28). Nos basamos en Romano y Johnson (1992, 149-171).

19Ver, por ejemplo, de la Pedraja (1980, 90).

20Ver el ejercicio de Sánchez et al. (2007, 318) para el siglo XX. Ver además Bordo (1986).

21Para cifras alternativas, ver Campuzano (1993, 198).

22La oferta monetaria que calculamos indica la tendencia de los medios de pago totales. Debemos, sin embargo, sumar la cantidad de oro en polvo, que es imposible de calcular (al menos con las fuentes disponibles).

REFERENCIAS BIBLIOGRÁFICAS

FUENTES PRIMARIAS

Archivo Histórico de Antioquia (AHA), Medellín, Colombia. Actas capitulares Colonia [ Links ]

Archivo General de la Nación (AGN), Bogotá, Colombia. Sección Anexo I, Asuntos Importantes [ Links ]

FUENTES SECUNDARIAS

1. Barbier, J. "Commercial reform and comercio neutral in Cartagena de Indias, 1788-1808", J. Fisher et al., eds., Reform and insurrection in Bourbon New Granada and Perú, Baton Rouge, LA, Louisiana State University Press, 1990. [ Links ]

2. Barona, G. La maldición de Midas en una región del mundo colonial: Popayán, 1730-1830, Cali, Universidad del Valle, 1995. [ Links ]

3. Barriga, A. Historia de la Casa de la Moneda, t. 3, Bogotá, Banco de la República, 1969. [ Links ]

4. Bohórquez, J. "La circulación y el consumo en las cuencas de los ríos Sogamoso y Lebrija. Comerciantes y consumidores en el siglo XVIII", Historia Crítica 35, 2008, pp. 176-200. [ Links ]

5. Bohórquez, J. "El mercado de tierras: los tempus económicos en el mundo rural neogranadino: la provincia de Girón 1680-1770", Fronteras de la Historia 2, 2007, pp. 227-266. [ Links ]

6. Bordo, M. "Explorations on monetary history: A survey of the literature", working paper, NBER, 1986. [ Links ]

7. Bordo, M. y L. Jonung. The common development of institutional changeas measured by income velocity: A century of evidence from industrialized countries, Cambridge, MA, NBER working paper No. 4379, 1993. [ Links ]

8. Bordo, M. y L. Jonung. "The long run behavior of velocity: The institutional approach revisited", Cambridge, MA, NBER working paper No. 3204, 1989. [ Links ]

9. Campuzano, R. "Gobierno, Real Hacienda y reformismo borbónico en Antioquia en la segunda mitad del siglo XVIII", tesis de maestría sin publicar, Medellín, Universidad Nacional de Colombia, 1993. [ Links ]

10. Carmagnani, M. "Comentario", Jacobsen y Puhle (1986). [ Links ]

11. Carrara, A. Minas e currais. Produçao rural e mercado interno de MinasGerais 1674-1807, Juiz da Fora, Universidad Juiz da Fora, 2006. [ Links ]

12. Céspedes, G. Las casas de moneda en los reinos de Indias, vol. 1, Madrid, Museo Casa de la Moneda, 1996. [ Links ]

13. Clark, G. "Too much revolution: Agriculture in the Industrial Revolution (1700-1860)", J. Mokyr, ed., The British Industrial Revolution. An economic perspective, Boulder, CO, Westview Press, 1999. [ Links ]

14. Coatsworth, J. "The Mexican mining industry in the Eighteenth Century", Jacobsen y Puhle (1986). [ Links ]

15. Colmenares, G. Historia económica y social de Colombia I, Cali, Universidad del Valle-Banco de la República-Conciencias-Tercer Mundo, 1997a. [ Links ]

16. Colmenares, G. Historia económica y social de Colombia II. Popayán, una sociedad esclavista, Cali, Universidad del Valle-Banco de la República Conciencias-Tercer Mundo, 1997b. [ Links ]

17. Crafts, N. "Exogenus or endogenous growth? The Industrial Revolution reconsidered", Journal of Economic History 55, 4, 1994, pp. 745-772. [ Links ]

18. Fedesarrollo. Ensayos sobre historia económica colombiana, Bogotá, 1980. [ Links ]

19. Friedman, M. "Monetary data and national income estimates", Economic Development and Cultural Change 9, 3, 1961, pp. 267-295. [ Links ]

20. Friedman, M. y A. Schwartz. A monetary history of United States, 1867-1960, Princeton, NJ, Princeton University Press, 1963. [ Links ]

21. Garner, R. "Exportaciones de circulante en el siglo XVIII (1750-1810)", Historia Mexicana 31, 4, 1982, pp. 544-598. [ Links ]

22. Gelman, J. "Las tensiones de la economía rioplatense en la primera mitad de siglo XIX. Comentarios", Irigoin y Smith (2003). [ Links ]

23. Glassman, D. y A. Redish. "New estimates of the money stock in France,1493-1680", Journal of Economic History 45, 1, pp. 31-46. [ Links ]

24. Ibarra, A. "Debate. Mercado colonial, plata y moneda en el siglo XVIII novohispano: comentarios para un diálogo con Ruggiero Romano", Historia Mexicana 59, 2, pp. 279-308, 1999a. [ Links ]

25. Ibarra, A. "El mercado no monetario de plata y la circulación interior de importaciones en la Nueva España. Hipótesis y cuantificación de un modelo regional: Guadalajara, 1802-1803", M. Menegus, ed., Dos décadas de investigación en historia económica comparada en América Latina: Homenaje a Carlos Sempat Assadourian, México D.F., El Colegio de México, 1999b. [ Links ]

26. Irigoin, M. y R. Smith, eds., La desintegración de la economía colonial, Buenos Aires, Biblos, 2003. [ Links ]

27. Jacobsen, N. y H. Puhle, eds. The economies of Mexico and Peru during the late colonial period, 1760-1810, Berlín, Colloquium Verlag, 1986. [ Links ]

28. Jaramillo, J. "La economía del virreinato (1740-1810)", J. A. Ocampo, comp., Historia económica de Colombia, Bogotá, Fedesarrollo, 1991. [ Links ]

29. Johnson, L. y E. Tandeter. eds. Economías coloniales. Precios y salarios en América Latina, siglo XVIII, México D.F., Fondo de Cultura Económica, 1990. [ Links ]

30. Kalmanovitz, S. "Las consecuencias económicas de la Independencia en Colombia", Revista de Economía Institucional 10, 19, 2008, pp. 207-233. [ Links ]

31. Kalmanovitz, S. "El PIB de la Nueva Granada en 1800: auge colonial, estancamiento republicano", Revista de Economía Institucional 8, 15, 2006, pp. 161-183. [ Links ]

32. López, A. Migración y cambio social en Antioquia en el siglo XIX, Bogotá, Universidad de los Andes, 2009. [ Links ]

33. McFarlane, A. "El comercio exterior del virreinato de la Nueva Granada: conflictos en la política económica de los Borbones (1783-1789)", Anuario Colombiano de Historia Social y de la Cultura 6-7, 1971, pp. 69-116. [ Links ]

34. McFarlane, A. Colombia antes de la Independencia, Bogotá, Banco de la República, 1997. [ Links ]

35. Meisel, A. "El patrón metálico, 1821-1879", A. Meisel, ed., El Banco de la República. Antecedentes, evolución y estructura, Bogotá, Banco de la República, 1990. [ Links ]

36. Meisel, A. "¿Situado o contrabando? La base económica de Cartagena de Indias y el Caribe colombiano en el Siglo de las Luces", H. Calvo y A. Meisel, eds., Cartagena de Indias en el siglo XVIII, Cartagena, Banco de la República, 2005. [ Links ]

37. Meisel, A. "Un balance de los estudios sobre historia económica de Colombia, 1942-2005", Robinson y Urrutia (2007). [ Links ]

38. Meisel, A. Crecimiento, mestizaje y presión fiscal en el virreinato de la Nueva Granada, 1761-1800, Cartagena, Centro de Estudios Regionales, 2011. [ Links ]

39. Melo, J. "Producción de oro y desarrollo económico en el siglo XVIII", J. Melo, Sobre historia y política, Medellín, La Carreta, 1979. [ Links ]

40. Nicoloni, E. y C. Scrimini. "La situación monetaria en Tucumán", Irigoin y Smith (2003). [ Links ]

41. Ohkura, T. y H. Shimbo. "The Tokugawa monetary policy in the eighteenth and nineteenth Centuries", Explorations in Economic History 15, 1, 1978, pp. 101-124. [ Links ]

42. Pardo, A. Geografía económica y humana de Colombia, Bogotá, Tercer Mundo, 1979. [ Links ]

43. Pedraja, R. de la. Los precios de los comestibles en la época del virreinato, 1740-1810, Bogotá, CEDE, 1978. [ Links ]

44. Pedraja, R. de la. "El comienzo de la crisis en el comercio colonial: la Nueva Granada, 1796-1801", Desarrollo y Sociedad 2, 1979, pp. 211-229. [ Links ]

45. Pedraja, R. de la. "Cambios en el nivel de vida de las clases trabajadoras de la Nueva Granada a finales del siglo XVIII", Bogotá, Fedesarrollo, 1980. [ Links ]

46. Pogonyi, M. "The search for trade and profits in Bourbon Colombia,1765-1777", tesis doctoral sin publicar, Albuquerque, NM, University of New Mexico, 1978. [ Links ]

47. Restrepo, J. M. Memoria sobre la amonedación de oro y plata en la Nueva Granada, Bogotá, Banco Popular, 1952. [ Links ]

48. Robinson, J. y M. Urrutia, eds. Economía colombiana del siglo XX, Bogotá, Fondo de Cultura Económica, 2007. [ Links ]

49. Rockoff, H. "Money banking and inflation: An introduction for historians", T. Rawski et al., Economics and the historian, Berkeley, CA, University of California Press, 1996. [ Links ]

50. Rodríguez, O. "La caja real de Popayán, 1738-1800", Anuario Colombiano de Historia Social y de la Cultura 15, 1987, 1987, pp. 5-36. [ Links ]

51. Romano, R. Moneda, pseudomonedas, y circulación monetaria en las economías de México, México D.F., Fondo de Cultura Económica, 1997. [ Links ]

52. Romano, R. y L. Johnson. "Notas y debates. Una polémica sobre la historia de los precios en el Buenos Aires virreinal", Boletín del Instituto de Historia Argentina y Americana Doctor E. Ravignani 6, 1992, pp. 149-171. [ Links ]

53. Romano, R. "Une économie coloniale: le Chili au XVIIIe siècle", Annales. Économies, Sociétés, Civilisations 15, 2, 1960, pp. 259-285. [ Links ]

54. Salvucci, R. "El ingreso nacional mexicano en la época de la Independencia", S. Haber, comp., Cómo se rezagó América Latina. Ensayos sobre las historias económicas de Brasil y México 1800-1914, México D.F., Fondo de Cultura Económica, 1999. [ Links ]

55. Sánchez, F. et al. "Historia monetaria de Colombia en el siglo XX: grandes tendencias y episodios relevantes", Robinson y Urrutia (2007). [ Links ]

56. Schwartz, A. "Secular price change in historical perspective", A. Schwartz, Money in historical perspective, Chicago, Chicago University Press, 1987. [ Links ]

57. Serrano, J. M. "Situados y rentas en Cartagena de Indias durante el siglo XVIII", Temas Americanistas 17, 2004, pp. 56-78, [http://institucional.us.es/tamericanistas/uploads/revista/17/SERRANO.pdf ] [ Links ].

58. Tandeter, E. "The mining industry", V. Bulmer-Thomas et al., eds., The Cambridge Economic History of Latin America, Cambridge, Cambridge University Press, 2006. [ Links ]

59. Torres, J. "Oferta monetaria, minería y desempeño económico en Nueva Granada durante la segunda mitad del siglo XVIII", Informe final de investigación, inédito, Bogotá, Universidad Nacional de Colombia, 2012. [ Links ]

60. Tovar, H. Hacienda colonial y formación social, Barcelona, Sendai, 1988. [ Links ]

61. Twinam, A. Mineros, comerciantes y labradores: las raíces del espíritu empresarial en Antioquia, 1763-1810, Medellín, FAES, 1985. [ Links ]

62. Urrutia, M. "Comentario", Fedesarrollo, 1980. [ Links ]