Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. vol.15 no.29 Bogotá jul./dic. 2013

FALLAS DEL MERCADO Y DEL GOBIERNO EN EL SECTOR AERONÁUTICO MEXICANO

MARKET AND GOVERNMENT FAILURES IN THE MEXICAN AERONAUTICAL SECTOR

Víctor Valdés*

*Profesor investigador de la Universidad Anáhuac, México Norte, [vhvaldes@anahuac.mx].

Fecha de recepción: 13 de febrero de 2013, fecha de modificación: 19 de julio de 2013, fecha de aceptación: 22 de octubre de 2013.

RESUMEN

A pesar de que la eficiencia era uno de los objetivos de la política eronáutica de México, los diseñadores de política pública no necesariamente persiguieron dicho objetivo en el periodo 2001-2012. Para evaluar el desempeño de estos agentes en la promoción de la eficiencia se propone un esquema de análisis que toma en cuenta capacidades institucionales y técnicas a través del cual se identificaron distintas fallas del mercado y del gobierno. Políticas como la liberalización internacional o la expansión de la infraestructura, acompañadas de un fortalecimiento institucional, mejorarían la eficiencia del sector.

[Palabras clave: fallas del mercado, fallas del estado, sector aeronáutico, México, JEL: D02, L11, L93, R41, R42]

ABSTRACT

Although efficiency was defined as one goal of aeronautical policy in Mexico, public policy makers did not necessarily pursue this objective during the period 2001-2012. To evaluate the performance of these agents in promoting efficiency we propose a scheme of analysis that takes into account institutional capacity and technical capabilities through which we identified various market and government failures. International liberalization and infrastructure expansion policies accompanied by institutional strengthening would improve the efficiency of the industry.

[Keywords: market failures, government failures, aeronautical sector, Mexico; JEL: D02, L11, L93, R41, R42]

La primera sección presenta el esquema de análisis de objetivos/capacidades para entender el comportamiento de los diseñadores de política y los resultados de la intervención del gobierno. Primero distingue los objetivos sociales de los particulares. Entre los sociales considera el servicio universal, la seguridad operativa, la industria naciente y la eficiencia, en cuanto son relevantes en la industria aeronáutica. Los particulares son los intereses de los diseñadores de política (Krueger, 2012) o de los agentes económicos que "capturan" a los entes que los regulan. Luego se analizan las capacidades institucionales y los elementos técnicos para evaluar la eficiencia y las fallas del mercado.

En la segunda sección se hace una breve descripción de la evolución de la industria aeronáutica en México en las últimas décadas. Luego, con base en el esquema de análisis mencionado, se analiza el desempeño de los diseñadores de política pública durante el periodo 2000-2012 para determinar si han cumplido el objetivo de eficiencia. Este análisis permite saber si los equilibrios de mercado del periodo reflejan políticas que favorecen la eficiencia, son un segundo óptimo o si persisten fallas del mercado y del gobierno. En la última sección se exponen las conclusiones.

ESQUEMA En principio, las políticas del gobierno deben promover ciertos objetivos en favor de la sociedad, como el servicio universal, el desarrollo económico o la eficiencia1. En particular, en sectores de infraestructura o de redes, como el aeronáutico, donde es poco probable una coordinación espontánea de los agentes privados para la provisión eficiente de bienes o servicios. En este artículo se argumenta que si la eficiencia es un objetivo, los diseñadores de política o los entes públicos2 no necesariamente la promueven porque su capacidad institucional y técnica para identificar y corregir posibles fallas del mercado puede llevar a políticas eficientes o de segundo óptimo, a mejoras de Pareto o a fallas del gobierno de tres tipos. Si bien hay muchos trabajos sobre las fallas del mercado y del gobierno en los sectores financiero (Stiglitz, 2010) y agrícola (Nedergaard, 2006), son pocos los trabajos sobre el sector aeronáutico (Button, 2005; Winston, 2006) y aún menos sobre el caso de AméricaLatina3. Este trabajo intenta contribuir a la discusión de las fallas del mercado y del gobierno en sectores específicos, en particular en el sector aeronáutico mexicano.

DE OBJETIVOS/CAPACIDADES

En esta sección se describe el esquema de objetivos/capacidades para evaluar el comportamiento de los diseñadores de política en los mercados. Pero antes de exponer el modelo es necesario trazar una línea de base para saber qué debemos esperar, como mínimo, del gobierno con respecto al funcionamiento del mercado.

Si el mercado es visto como un juego en el que se intercambian bienes y servicios donde el precio es el mecanismo fundamental, Freedman (1962) sostiene que el mercado es incapaz de determinar, arbitrar e implementar las reglas del juego. Por tanto, el gobierno es indispensable para que el mercado funcione y debe cumplir las siguientes tareas: establecer la ley y el orden; definir los derechos de propiedad; establecer un marco para modificar reglas; dirimir disputas acerca de la interpretación de las reglas; hacer cumplir los contratos; proveer un sistema monetario; promover la competencia; contrarrestarlos monopolios naturales y las externalidades, y complementar, cuandosea necesario, las actividades de caridad y de la familia para proteger a los niños o dementes (Freedman, 1962, 34).

Las seis primeras son condiciones institucionales generales para que el intercambio de mercado pueda florecer4, mientras que las dos siguientes buscan contrarrestar ciertas características indeseables de los mercados en términos de eficiencia. La última es una política social pues se dirige a quienes no participan activa y responsablemente en el sistema cuando los agentes privados no se hacen cargo de ellos.

En lo que respecta a la industria aeronáutica se han promovido objetivos sociales: la seguridad, la protección de la industria naciente, el servicio universal y, últimamente, la eficiencia. La seguridad es y será la piedra basal y es la preocupación principal de los diseñadores de política, los organismos internacionales y el sector privado. La industria naciente o "sector estratégico" es un objetivo que lleva a seleccionar las industrias que enfrentan competencia extranjera o tienen ventajas competitivas y alto potencial de crecimiento de modo que pueden ser motores de crecimiento, y se apoyan mediante subsidios, cuotas de importación, aranceles o barreras a la entrada. Si bien este objetivo tiene tinte social, hay evidencia empírica de intervenciones que generaron más costos que beneficios ( Jeannot, 2000, 8; Krueger,2012, 217). En la industria aeronáutica este objetivo estuvo en boga entre 1920 y 1970, aunque algunas empresas siguen operando bajo este esquema. Resultado de este enfoque fueron las aerolíneas bandera, los aeropuertos públicos, los servicios a la navegación aérea. Y está acompañado de una regulación estricta a la entrada y a los precios, donde la rentabilidad y la eficiencia operativa pasan a un segundo plano.

El servicio universal es menos relevante, pero es significativo en jurisdicciones de gran extensión territorial y alta dispersión de la población. Por su parte, la eficiencia supone que los diseñadores de política maximizan la función de bienestar social, de modo que si hay fallas del mercado deben procurar "corregirlas" y acercar el mercado lo máximo posible al óptimo de Pareto. Este enfoque reconoce que a veces no es posible mejorar la eficiencia con la intervención del gobierno, pues la autoridad central no siempre tiene mayor capacidad para observar y procesar la información privada que los agentes del mercado; esta situación se conoce como óptimo de Pareto restringido o segundo óptimo (Mas-Colell et al., 1995, 445-446).

Este enfoque ha sido criticado porque supone que "los individuos del sector privado actúan de manera interesada y que los del sector público son motivados por una visión benthamiana de justicia social" (Krueger, 2012, 223). Es decir, porque supone que los diseñadores de política no tienen restricciones, motivaciones personales ni costos, y siempre buscan el bienestar social. A pesar de las críticas, es ampliamente aceptado pues fija un referente acerca de lo que deben perseguirlos diseñadores de política cuando hay ineficiencia. El esquema de objetivos/capacidades se centra en este último objetivo.

Con respecto a los objetivos particulares, la literatura ha explorado las motivaciones propias (Krueger, 2012) y la influencia de los grupos de interés que "capturan" a sus reguladores. Krueger concibe al gobierno como una multiplicidad de actores: políticos, burócratas y tecnócratas con distintas motivaciones y restricciones. Considera más realista asumir que les interesa tanto su propio interés como a los del sector privado, bien sea sobrevivir, promocionarse, reelegirse u obtener otras recompensas. Este último punto lo trata a profundidad la teoría de la captura, según la cual los diseñadores de política representan los intereses de los agentes económicos en la medida que realizan un intercambio. Es casi imposible determinar si un diseñador de política ha adoptado objetivos sociales o particulares. Por ejemplo, un funcionario público puede justificar su apoyo a una industria particular invocando el objetivo de industria naciente cuando en el fondo ha sido capturado. Aunque esta dificultad limita el análisis empírico de la segunda, teóricamente consideramos estos objetivos en el esquema de análisis pues son una hipótesis robusta sobre el comportamiento de los diseñadores de política (Stigler, 1971).

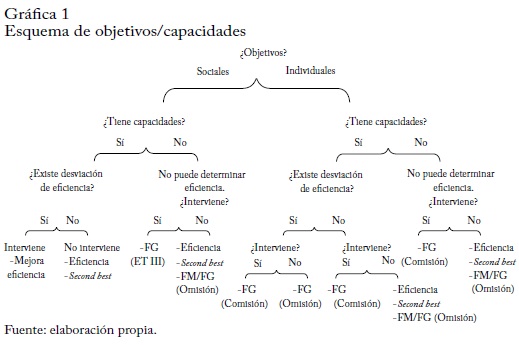

La gráfica 1 presenta el esquema de objetivos/capacidades y sus elementos: a) los diseñadores de política persiguen la eficiencia o intereses particulares, b) con independencia de lo que elijan, tienen o no capacidades para analizar la eficiencia, c) si no las tienen, no pueden analizarla y viceversa; d) por último, deciden intervenir o no. En el extremo izquierdo, cuando eligen un objetivo social y tienen capacidades, producen los mejores resultados en términos de eficiencia: si hay una falla de mercado, la intervención produce una mejora en sentido de Pareto, y si no intervienen hay un equilibrio de mercado eficiente donde no se debe hacer nada o un segundo mejor, donde el gobierno no puede mejorar la situación del mercado. En el extremo derecho, cuando eligen objetivos particulares y no tienen capacidades, la intervención probablemente es una comisión pues busca objetivos distintos de la eficiencia, y si no intervienen hay un equilibrio de mercado eficiente, un segundo mejor o una omisión. Este modelo suscita una pregunta: ¿cómo juzgar si los diseñadores de política y las instituciones en que actúan tienen capacidad institucional y técnica para evaluar o mejorar la eficiencia?

CAPACIDADES INSTITUCIONALES

Actividades básicas del gobierno como el ejercicio de la ley, el orden, los derechos de propiedad son aspectos instituciones esenciales para la convivencia en sociedad y el desarrollo de los mercados (Dolfsma,2011, 595). Los reguladores sectoriales son los entes del gobierno encargados de promover la competencia y corregir las fallas del mercado. En torno a ellos existe un debate sobre las mejores prácticas para diseñar entes de gobierno que persigan objetivos sociales. Cuerpos colegiados, rendición de cuentas, autonomía o transparencia son algunas de estas mejores prácticas.

Es plausible pensar que unos reguladores son mejores que otros en la búsqueda de la eficiencia. Faya (2010, 25) discute los principios de la buena regulación y las mejores prácticas en el diseño institucional de los reguladores. Entre los principios de la buena regulación, los entes encargados deben existir sobre una base legal, es decir, ajustada al marco constitucional y consistente con otras normas; deben ser proporcionales, consistentes y focalizados; y tener mecanismos adecuados de difusión, monitoreo, ejecución y sanción.

Y entre las mejores prácticas cabe mencionar: un mandato u objetivo plasmado en la ley y facultades claras que sean respetadas por los poderes ejecutivo y judicial, y otros reguladores; autonomía o independencia efectiva para mantener una sana distancia del gobierno central; personal con experiencia y solidez técnica y recursos materiales suficientes, y transparencia y evaluación del desempeño para lograr credibilidad.

CAPACIDADES INSTITUCIONALES

Los diseñadores de política deben tener capacidad para elaborar diagnósticos en materia de eficiencia y sus posibles desviaciones; para diseñar políticas que corrijan esas desviaciones o justificar por qué no se puede mejorar la situación; para ejecutar y supervisar las políticas públicas, y castigar a los agentes que se desvían del comportamiento permitido; y, por último, para evaluar si la política ha logrado sus objetivos. A continuación se abordan preguntas como: ¿qué es la eficiencia?, ¿qué son las fallas del mercado?, ¿qué es un segundo mejor?, y ¿qué son las fallas del gobierno?

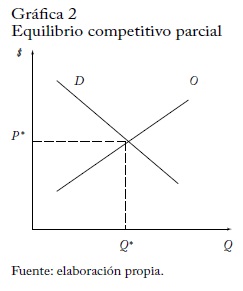

La eficiencia u óptimo de Pareto es una propiedad que cumplen las combinaciones de bienes y servicios que no se pueden alterar sin empeorar a algún consumidor5. Esta definición da prioridad al no desperdicio sobre la igualdad, de modo que una combinación puede ser eficiente aunque algunos consumidores tengan todo y otros nada. Por tanto, si los mercados cumplen los supuestos del modelo competitivo no se necesita intervención gubernamental, pues el mercado por sí solo genera el máximo bienestar. Estos supuestos son un gran número de productores, de consumidores y de empresas, información perfecta y flexibilidad de precios y cantidades. Así, el equilibrio competitivo parcial se da cuando productores y consumidores maximizan sus ganancias y utilidades de tal modo que la cantidad demandada por todos los consumidores es igual a la cantidad ofrecida Q * por todas las empresas a un precio P * (gráfica 2).

Este modelo es la referencia del gobierno para evaluar los niveles de precios y cantidades cuando el objetivo es la eficiencia; así, se trata de que los mercados sean lo más competitivos para lograr los máximos beneficios posibles6. No obstante, los mercados rara vez cumplen totalmente los supuestos y las predicciones de este modelo. A las violaciones de los supuestos del modelo de competencia perfecta se les llama fallas del mercado.

FALLAS DEL MERCADO

Existe un amplio consenso teórico sobre las características, causas y consecuencias de estas fallas. De acuerdo con Mas-Colell et al. (1995,350), las fallas del mercado son " situaciones en las que algunos de los supuestos de los teoremas del bienestar no se satisfacen y, como consecuencia, no se puede confiar en el equilibrio de mercado para alcanzar soluciones óptimas de Pareto". La literatura identifica cuatro fallas del mercado principales: 1) el poder de mercado, o capacidad delas empresas para elevar su precio por encima del costo marginal; 2) el monopolio natural, o provisión por una sola empresa debido a que incurre en costos medios más bajos que si hubiese dos o más empresas;3) la información imperfecta y las externalidades, cuando una de las partes tiene más información que la otra y cuando las acciones de una de ellas afectan a un tercero; y 4) los bienes públicos, cuya principal característica es que no se puede excluir de su uso a persona alguna (Mas-Colell et al., 1995; Winston, 2006).

PODER DE MERCADO

El poder de mercado es la capacidad de una empresa (o grupo de empresas) para elevar los precios por encima del "nivel competitivo". Debido a que las empresas pueden tener estrategias diferentes de los precios para enfrentar la competencia, se suele tomar en cuenta otros aspectos para evaluar el poder de mercado (CFC, 2011, 3): la participación de mercado; los márgenes entre precios y costos o rentabilidad en el tiempo, y la competencia potencial. Así, una alta participación de mercado, una alta rentabilidad o barreras a la entrada sugieren que una empresa tiene alto poder de mercado y está en posición de abusar de los consumidores.

Los gobiernos han intentado resolver esta falla mediante políticas de competencia o antimonopolio. Por sus atribuciones, algunas autoridades regionales (Comisión Europea) y nacionales (Comisión Federal de Competencia en México, CFC) deben supervisar y salvaguardar las condiciones de competencia en los mercados. Cuando las empresas grandes intentan ponerse de acuerdo para fijar precios, fusionarse para crear monopolios o abusar de su poder de mercado mediante prácticas abusivas o intimidatorias contra rivales más pequeños, estas autoridades pueden emitir opiniones, bloquear fusiones o imponer multas (Viscusi et al., 2003, 61).

MONOPOLIO NATURAL

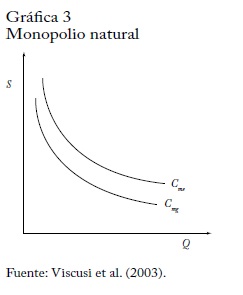

A veces los costos de producción de un bien o servicio son mínimos cuando existe una sola empresa en la industria (Viscusi et al. 2003,337). Esto sucede cuando la curva de costo medio de largo plazo (Cme ) es decreciente para cualquier nivel de producción (gráfica 3). Entonces, la presencia de una sola empresa es socialmente deseable para lograr el costo medio más bajo posible. Las industrias de infraestructura, como las de transporte o telecomunicaciones, suelen ser candidatas a monopolios naturales.

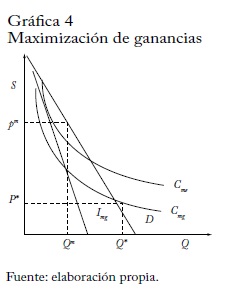

Si bien una sola empresa puede ser socialmente deseable desde el punto de vista de los costos, esto no implica que esa empresa tenga incentivos para fijar precios competitivos, es decir, iguales al costo marginal (P * en la gráfica 4). Con una demanda pequeña respecto de la estructura de costos, barreras a la entrada o poco interés de nuevas empresas para entrar a la industria, el monopolio natural se puede comportar como un monopolio que maximiza ganancias igualando sus ingresos marginales (Img) con sus costos marginales (Cmg), lo cual implica una reducción de la cantidad a Qm, un aumento de precios a Pm y una pérdida de eficiencia7 (triángulo de altura P mP * y base QmQ*).

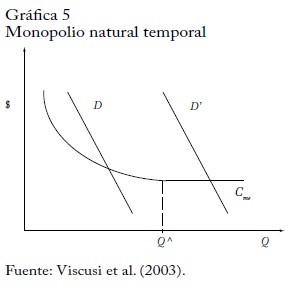

Esta falla del mercado se puede resolver parcialmente por sí sola si el monopolio natural es temporal (Viscusi et al., 2003, 338-344),(gráfica 5). Es decir, cuando el costo medio se estabiliza y la demanda crece por encima de Q^, de tal manera que es factible la competencia de otras empresas para atender la nueva demanda D". Empíricamente, es difícil que un ente regulador identifique un monopolio natural temporal, pues necesita mucha información temporal detallada para estimar las estructuras de costos y el tamaño de la demanda. Una mala identificación puede llevar a regular monopolios naturales temporales.

En caso de que un monopolio natural sea no temporal o mientras se convierte en uno, el gobierno tiene varias opciones para que se acerque lo más posible a la eficiencia económica: no hacer nada si el potencial de poder de mercado es bajo, regular los precios y la entrada, y provisión pública del bien o servicio (ibíd., 344).

Si la autoridad de competencia o el regulador sectorial consideran que el poder de mercado es bajo, la mejor decisión puede ser no intervenir. Como ya se mencionó, la intervención del gobierno no siempre mejora la eficiencia del mercado. Esta situación se conoce como "segundo óptimo" pues la intervención no puede mejorar el desempeño del mercado o los costos totales de la intervención son superiores a los beneficios totales.

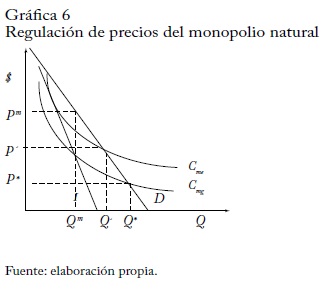

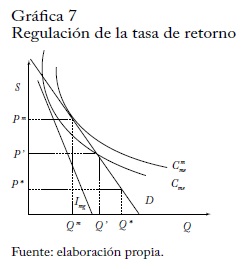

La regulación de la entrada es una decisión legal para evitar la entrada de nuevos competidores8, mientras que las soluciones prácticas de regulación de precios corresponden a enfoques de tasa de retorno, precios tope y subasta de franquicias (Viscusi et al., 2003, caps. 11 y 12). La regulación de la tasa de retorno consiste en fijar precios que produzcan una tasa de ganancia superior a los costos de modo que la empresa tal atienda el máximo número de consumidores (gráfica 6)9.

En la práctica el gobierno enfrenta grandes retos para implementar una regulación de tasa de retorno que genere soluciones eficientes. En particular dos problemas emergen: la falta de incentivos para reducir la estructura de costos (ineficiencia X) y la manipulación de la información cuando una empresa reporta su estructura de costos al regulador (asimetría de información).

Si un monopolio natural se regula siguiendo el criterio de tasa de retorno no tiene incentivos para reducir sus costos por debajo de Cme (gráfica 7). Y cualquier incremento de Cme se traducirá en un aumento del precio. Además, debido a que el regulador no conoce la verdadera estructura de costos, la empresa regulada puede reportar Cm me en vez de Cme y obtener la aprobación para fijar Pm y maximizar sus ganancias.

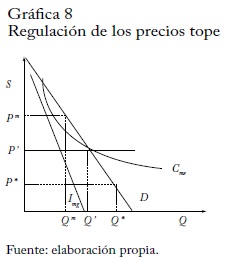

El enfoque de precios tope se desarrolló para atenuar este par de problemas. En la gráfica 8 el regulador estima una estructura de costos Cme y fija un precio P". Cada año calcula un nuevo precio P""= P"(1-X), donde X es un factor de eficiencia de referencia. Así, cualquier reducción de Cme mejor que X se traduce en ganancias para la empresa, lo resuelve el problema de falta de incentivos para la eficiencia, aunque subsiste el problema de estimar correctamente el P" inicial que genere estos incentivos.

En la subasta de franquicias, el gobierno asigna una sola franquicia para proveer el bien o servicio. Esta se asigna en una subasta competitiva, donde las propuestas se refieren al precio a los consumidores. El oferente que haga la mejor propuesta (el precio más bajo) gana la franquicia. Con suficiente presión competitiva en la etapa de subasta, la solución teórica es (P",Q"), que asegura retornos normales al ganador. El papel del gobierno es actuar como subastador, no como regulador. Pero esta ventaja se disipa en buena medida cuando el gobierno tiene que supervisar la calidad u ocurren cambios en la demanda o en la estructura de costos a través del tiempo, lo que devuelve al gobierno a su papel de regulador.

La provisión pública resuelve teóricamente el problema de conocerla verdadera estructura de costos, aunque no necesariamente genera competencia de precios y eficiencia operativa. De hecho, empíricamente se ha tendido a privatizar las empresas públicas para integrar los incentivos de eficiencia y financiar ampliaciones de la infraestructura.

ASIMETRÍA DE INFORMACIÓN

Uno de los supuestos básicos de los mercados competitivos es la información perfecta y simétrica entre los participantes. Se han estudiado ampliamente dos situaciones: la asimetría de información antes y después de la firma de un contrato.

En el primer caso se puede presentar selección adversa, "cuando las decisiones de intercambio de un individuo informado dependen de la información privada que posee de tal manera que afecta adversamente a los participantes no informados" (Mas-Collel et al., 1995, 436). En el segundo caso, cuando no existen asimetrías de información antes de firmar un contrato, las partes pueden anticipar dos problemas de información después de su firma: acciones ocultas e información oculta. Al primero se le llama riesgo moral, y surge cuando el dueño no puede saber el esfuerzo del empleado en su trabajo. El segundo se presenta cuando el empleado llega a poseer mejor información acerca de las oportunidades de la empresa (ibíd.,447). Los mercados de salud, seguridad operativa y medio ambiente suelen mostrar problemas de asimetría de información, por lo cual se suelen usar algunas políticas, como la certificación o difusión de las características del producto, para mejorar el nivel de intercambio y de bienestar social.

Otra violación de los supuestos del modelo competitivo son las externalidades, es decir, el efecto directo de las acciones de un tercero sobre el bienestar de productores o consumidores (ibíd., 352), que lleva a que el equilibrio de mercado se desvíe de la eficiencia. Algunas posibles soluciones para inducir respuestas eficientes que "compensen" a los agentes afectados por la externalidad son las cuotas, los impuestos y la creación de mercados de derechos de propiedad sobre la externalidad.

BIENES PÚBLICOS

Los bienes públicos son aquellos bienes o servicios en los que el consumo de un individuo no excluye el consumo de otros individuos (ibíd., 359), como la seguridad pública, las carreteras y el alumbrado público. Cuando una empresa privada suministra un bien público surge el problema del polizón (un consumidor que disfruta el bien, pero no paga por él). Esto lleva a un nivel de producción inferior al que es eficiente. Algunas soluciones que corrigen en parte este problema son la provisión pública, los subsidios y los impuestos.

Una vez definidas las capacidades instituciones y técnicas del gobierno para inducir la eficiencia, resta analizar en qué casos la participación del gobierno no solo no genera eficiencia sino que puede perjudicarla. A estas situaciones se las llama fallas del gobierno.

FALLAS DEL GOBIERNO

No hay consenso sobre la definición de fallas del gobierno. Winston (2006, 3) sugiere que "una falla del gobierno debería llevar a revisar una intervención gubernamental cuando el bienestar social se reduce o los recursos se asignan de una manera que se desvía significativamente del referente apropiado de eficiencia". Para Krueger (2012) las fallas del gobierno, relacionadas con la ventaja competitiva del gobierno para emprender actividades, son de dos tipos: por omisión -p. ej., el deterioro de la infraestructura- y por comisión -p. ej., cuando se involucra en actividades manufactureras en las que no tiene ventaja competitiva-. Hosseini (2001, 264-266) considera que aparte de los intereses sociales o particulares de los servidores públicos, tienen sesgos o creencias que los llevan a desechar información relevante para tomar decisiones y pueden cometer errores sistemáticamente. Dolfsma (2011, 596) menciona cuatro fallas relacionadas con las normas públicas que cambian en forma continua y que generan costos y beneficios a distintos grupos: cuando las reglas son muy específicas, de modo que se vuelven obsoletas en ambientes dinámicos; cuando son muy amplias y permiten la discreción de los agentes involucrados; cuando son arbitrarias y reducen la certidumbre, y cuando están en conflicto con otras reglas y generan fricciones e inmovilidad.

Combinando estos enfoques generamos un híbrido que integra aspectos relevantes de cada uno. Definimos tres tipos de fallas del gobierno: por omisión: asumir que no hay una falla de mercado cuando sí la hay; por comisión: asumir que hay una falla de mercado cuando no la hay, y mala intervención: cuando una falla de mercado es identificada correctamente, pero la incapacidad institucional o técnica de los diseñadores de política pública no mejora la eficiencia o la mejora en forma marginal.

Cabe señalar que no todas las fallas del mercado son fallas del gobierno y no todas las fallas del gobierno son fallas del mercado. Por ejemplo, en situaciones de segundo óptimo persiste una falla del mercado de la que no se puede responsabilizar al gobierno. Por otro lado, la participación del gobierno en actividades donde no tiene ventaja comparativa (Krueger, 2012) distorsiona la eficiencia del mercado donde quizá no había falla alguna.

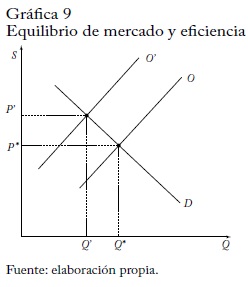

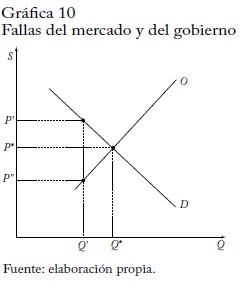

Una de las principales dificultades de esta definición es determinar el "referente apropiado de eficiencia". Esta dificultad es impostergable pues implica elaborar un escenario ficticio (contra factual) con el cual comparar la realidad. En las gráficas 8 y 9 se lleva a cabo un ejercicio hipotético del transporte aéreo para mostrar este punto.

Supongamos que tenemos un equilibrio inicial eficiente de mercado en P* y Q*. Un aumento del precio internacional del combustible desplaza la curva de oferta hasta O"; así, Q" y P" constituyen un nuevo equilibrio y un nuevo nivel de eficiencia (gráfica 9). Si las aerolíneas deciden restringir la cantidad a Q" mediante un acuerdo de colusión pueden elevar el precio a P", o si el gobierno decide fijar un impuesto t = P"-P"" para financiar gasto público, la cantidad vendida es Q", los consumidores pagan P" y los productores reciben P"" (gráfica 10). En los tres casos Q" y P" son las cantidades y precios finales observados; pero el primero es un ajuste propio del mercado o solución eficiente; el segundo es una falla del mercado que si no se corrige puede convertirse en una falla del gobierno por omisión, y el tercero es una falla del gobierno por comisión. A diferencia de este ejercicio, en la realidad no siempre tenemos un equilibrio inicial de comparación (referente apropiado de eficiencia) y no siempre es fácil distinguir qué fenómeno causa el movimiento.

LAS FALLAS DEL MERCADO Y DEL GOBIERNO EN EL SECTOR AERONÁUTICO MEXICANO

Una vez expuesto el esquema de objetivos/capacidades, el propósito de esta sección es analizar si los diseñadores de política del sector aeronáutico mexicano han promovido la eficiencia. Primero se presentan algunos antecedentes, hechos relevantes y tendencias de los últimos años para establecer un marco de análisis.

ANTECEDENTES HISTÓRICOS

La industria aeronáutica es un sector complejo, integrado por aerolíneas, personal técnico aeronáutico, aeropuertos, prestadores de servicios aeronáuticos, complementarios y comerciales, y otros más. Diversos entes públicos participan en su organización, provisión y supervisión, entre los que destacan ministerios de Estado, órganos reguladores, autoridades de competencia, sistemas de administración tributaria y sistemas judiciales.

En México, dos aerolíneas bandera dominaron el mercado doméstico de transporte aéreo, Aeroméxico y Mexicana. Desde su nacimiento hasta principios de los años noventa, la industria estuvo fuertemente regulada con controles de precios y a la entrada, lo que derivó en un sistema de monopolios por rutas. El gobierno atendió el mercado privilegiando objetivos de desarrollo económico, servicio universal o industria naciente, con resultados sistemáticamente negativos. Ávalos y Valdés (2006) documentaron las reiteradas quiebras, subsidios e intervenciones del gobierno. Por ejemplo, en medio de la crisis económica de 1982, el gobierno absorbió a Mexicana y la industria pasó a ser mayoritariamente pública.

A finales de esa década ambas empresas fueron privatizadas y en 1989 se inició la desregulación flexibilizando los criterios de entrada a rutas regionales. En 1991 entraron al mercado un par de aerolíneas de bajo costo (ABC) que empezaron a competir a través de precios. La incapacidad de las aerolíneas bandera para corregir su estructura de costos10, la entrada de las ABC y la crisis de finales de 1994 llevaron a que, a mediados de la noventa, Mexicana y Aeroméxico fueran estatizadas. Debido al riesgo de quedar sin conexiones aéreas, en 1995 el gobierno decidió crear una empresa controladora que operó ambas empresas hasta que de nuevo fueron privatizadas, Mexicana en 2005 y Aeroméxico en 2007.

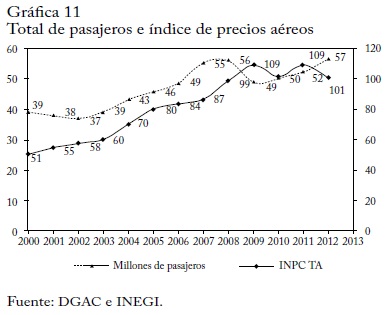

La gráfica 11 muestra el número de pasajeros domésticos e internacionales y el índice nacional de precios al consumidor del transporte aéreo (INPC TA) en 2000-2012. Cada combinación de cantidades y precios constituye un equilibrio de mercado del tipo de las gráficas 9 y 10. En el nivel de precio se observa un incremento sostenido entre 2000 y 2009 y un comportamiento aleatorio en los últimos tres años, y un crecimiento sostenido del número de pasajeros, salvo en 20012002 y 2009.

Hasta ahora solo se han explorado algunos factores que afectaron a las tarifas aéreas y al número de pasajeros. Sobresalen el trabajo de Ros (2011) acerca del efecto competitivo de las ABC y el efecto negativo de la saturación del Aeropuerto Internacional de Ciudad de México (AICM) en los precios aéreos durante 2009; y el de Valdés y Ramírez (2011) sobre el efecto del ingreso per cápita en el crecimiento del número de pasajeros y el efecto marginal de la desregulación en la reducción de precios y el aumento del número de pasajeros entre 1996 y 2004. Estos estudios sugieren algunas políticas que podrían mejorar el bienestar, e indirectamente reconocen la existencia de fallas del mercado o del gobierno.

Con estos antecedentes y dado que el gobierno mexicano ha declarado que la eficiencia es un objetivo de política pública, a continuación intentamos cualificar si los equilibrios de la gráfica 11 son eficientes, o si en ellos persisten fallas del mercado o son inducidos mediante políticas de segundo mejor o mejora de Pareto, o si los diseñadores de política incurrieron en fallas del gobierno. Con ayuda del esquema de objetivos/capacidades analizaremos las capacidades institucionales y técnicas de los reguladores para diseñar, ejecutar y evaluar las políticas, para encontrar indicios del tipo de equilibrio que observamos en la realidad.

EVALUACIÓN DEL MONOPOLIO NATURAL

Los aeropuertos parecen ser candidatos a monopolios naturales en la industria aeronáutica. En general, son empresas concentradas debido a su influencia geográfica y al monto de la inversión necesaria, aunque hay experiencias, como los sistemas multi-aeropuertos o los hubs11, que apuntan a la competencia. Para que exista competencia entre aeropuertos se requieren dos factores: áreas de influencia traslapadas entre aeropuertos, o competencia entre hubs o entre aeropuertos primarios y secundarios (Niemeier, 2010, 22). En caso de ser juzgado monopolio natural existe el riesgo de ejercer poder de mercado, y es necesario analizar dicha situación. Bel y Fageda (2010) encontraron que en Europa los aeropuertos privados regulados fijan precios más altos que los no regulados o los públicos, pero la regulación no parece influir sustancialmente en el nivel de precios. En general la evidencia acerca del ejercicio de poder de mercado, la regulación de precios y la posesión pública o privada no es concluyente.

En México hoy operan 58 aeropuertos con distintos modelos de gobierno y de regulación. Hace más de una década se privatizaron 34 en tres grupos: grupo aeroportuario del sureste (ASUR), grupo aeroportuario del Pacífico (GAP), grupo aeroportuario centro-norte (OMA); cuatro se encuentran bajo el esquema de participación público-privado(PPP),y 20 son públicos,19 de ellos operados por ASAy el AICM. Esta compleja organización del sistema aeroportuario es resultado de una combinación de intereses, enfoques y prerrogativas acerca de cómo financiar la infraestructura aeroportuaria y cómo distribuir o regular el valor creado entre aeropuertos, aerolíneas y gobierno.

Se puede argumentar que cuando el gobierno privatizó una parte del sistema aeroportuario no solo trató de encontrar una solución a la necesidad de mayor infraestructura, sino también apropiarse parte del valor de la industria. La manera de conformar los grupos aeroportuarios para tratar de maximizar el valor de venta (varios pequeños y uno grande) y la trasferencia anual del 5% de los ingresos brutos de aeropuerto al gobierno así lo sugieren. Paralelamente, la SHCP fijó un par de impuestos de alrededor de US$25 a los pasajeros internacionales: el impuesto al turismo (DSM) y el impuesto al derecho de no inmigrante (DNI). A causa de ellos, de acuerdo con el Foro Económico Mundial-Reporte de Viajes y Turismo 2011, México es uno de los países con más altos índices de costo de acceso a aeropuertos. Ambos tienden a elevar los precios de los servicios aeroportuarios y complementarios, y se pueden catalogar como fallas del gobierno por comisión, pues desvían el mercado de su nivel de eficiencia como muestra la gráfica 10 cuando el gobierno establece un impuesto.

En cuanto al análisis técnico del carácter competitivo, el ejercicio del poder de mercado y de la regulación económica ha sido muy distinto entre aeropuertos en concesión, y los públicos y PPP. Hasta antes de la reforma constitucional de junio de 2013, el artículo 4º de la LFCE y el artículo 28 de la Constitución Política consideraban los aeropuertos como actividades exclusivas del Estado en caso de que no estuviesen en concesión, de modo que no estaban sujetos a la LFCE. Por tanto, como ASA y el AICM son organismos descentralizados del gobierno federal solo responden directamente a la Secretaría de Comunicaciones y Transportes (SCT) e indirectamente a los demás órganos de control federales, mientras que los PPP solo responden a sus stakeholders (gobiernos estatales, ASA e inversionistas privados).Dado este arreglo institucional existe muy poca información pública para determinar si la SCT ha perseguido el objetivo de eficiencia. Además, la SHCP, la autoridad mexicana de hacienda, fija las tarifas de estos aeropuertos de una manera que no es públicamente conocida.

Los aeropuertos en concesión, por el contrario, están sujetos a la LFCE y al escrutinio de la CFC, de modo que parte del análisis técnico está a disposición del público. En concreto, la Ley de Aeropuertos (LA) establece mecanismos de participación entre la CFC y la SCT para determinar las condiciones de competencia y las bases de la regulación tarifaria. Así, cuando la SCT privatizó los aeropuertos pidió la opinión de la CFC sobre las condiciones de competencia en los servicios aeroportuarios y complementarios. La CFC concluyó que todos los aeropuertos en concesión exhibían un poder de mercado sustancial y no había competencia (CFC, 2007, 12).

¿Fue esta evaluación adecuada? Una hipótesis de este trabajo es que la CFC llegó a esa conclusión gracias a su relativa fortaleza institucional en ese entonces. La CFC es una entidad con autonomía técnica y administrativa, pero no presupuestal, encargada -desde la publicación de la Ley Federal de Competencia Económica (LFCE)en 1993- de velar por la competencia y eliminar cualquier restricción al funcionamiento eficiente de los mercados. De acuerdo con Faya:

- Tiene mandato y atribuciones adecuadas, aunque requiere de mayores facultades de investigación y sanción para ejercerlas de manera efectiva;

- Goza de buena autonomía, aunque podría ser fortalecida en los rubros presupuestal y laboral;

- Tiene recursos y tamaño modestos según lo que se observa en otros países, y

- No se ajusta a buenas prácticas en materia de transparencia y rendición de cuentas, en particular por la falta de publicidad de criterios y razonamientos, publicidad de las reuniones del pleno y falta de parámetros y/o metas para evaluar su efectividad como regulador (Faya; 2010).

La descripción de Faya corresponde en buena medida a las capacidades institucionales de la CFC cuando emitió su opinión sobre los aeropuertos, por lo que, con un mandato explícito y capacidades técnicas, juzgó correctamente la situación, pues en ese entonces no se cumplía ninguna de las dos condiciones para la competencia aeroportuaria.

Desde 2010, la CFC ha hecho avances significativos en varios de los puntos anteriores. Primero, la última reforma a la LFCE le dio mayores atribuciones de fiscalización y aumentó las multas a los infractores hasta el 10% de las ventas totales de su último año. Segundo, a comienzos de 2013, el presidente de la República publicó la reforma en materia de competencia económica que anunció la creación de la Comisión Federal de Competencia Económica, un órgano autónomo, que sustituirá a la actual CFC. Tercero, ha mejorado los instrumentos de transparencia pues ya tiene guías para evaluar el mercado relevante, el poder sustancial de mercado, las prácticas monopólicas absolutas y relativas, entre otras. Además, en internet se encuentran las opiniones, resoluciones, y recursos de reconsideración de todos los casos que analiza la CFC12.

Con base en la opinión de la CFC, la SCT estableció una regulación quinquenal de precios tope de ingresos aeronáuticos "dual till" a todos los aeropuertos en concesión. La regulación fija los precios tope(ingresos anuales promedio por aeropuerto), los planes de inversión en infraestructura y los factores de eficiencia X. Si bien la SCT no ha hecho pública ninguna evaluación de la regulación económica que lleva a cabo en los aeropuertos en concesión, existen indicios de que la debilidad institucional y la falta de capacidad técnica del regulador han derivado en una mala intervención.

Primer indicio: falla del gobierno por incapacidad técnica para juzgar el posible ejercicio de poder de mercado. Al parecer fue in correcto que la SCT estableciera una regulación de tarifas en los 34 aeropuertos en concesión, pues poder sustancial de mercado o falta de competencia no implican necesariamente abuso del poder de mercado. Para aeropuertos como el de Cancún, que tienen incentivos para aumentar sus ingresos comerciales provenientes de los viajeros que lo usan, puede ser razonable reducir las tarifas aeroportuarias. En el Reino Unido, pionero en la regulación de precios tope, prominentes economistas del transporte (Starkie y Beesley) evaluaron este tipo de regulación y concluyeron que distorsiona el mercado y los precios. Incluso Starkie sostuvo que los aeropuertos tienen incentivos para estimular la demanda reduciendo sus tarifas aeroportuarias y que la regulación debería cesar (Tretheway, 2001, 26).

Segundo indicio: falla del gobierno por impulsar al alza las tarifas aéreas vía impuestos. La regulación induce precios tope muy altos en aeropuertos pequeños de poca demanda, lo que distorsiona la estructura de las tarifas aeroportuarias. Por ejemplo, el impuesto de uso de aeropuerto (TUA) es tres veces mayor en Minatitlán que en Cancún y lo hace aún menos atractivo13, pues las aerolíneas tienen que sumar este impuesto a sus tarifas aéreas.

Tercer indicio: falla del gobierno por incapacidad técnica para juzgar la eficiencia productiva. Sin ninguna consideración técnica de la productividad y la eficiencia operativa de los 34 aeropuertos en concesión, la Dirección General de Aeronáutica Civil (DGAC) definió a discreción el mismo factor X para todos ellos, en niveles muy bajos:1% para el primer quinquenio, 0,75% para el segundo y 0,70% para el tercero. Las estimaciones de Ablanedo y Gemoets (2010) y de Serebrisky (2012) sugieren una alta heterogeneidad en la eficiencia de los aeropuertos mexicanos y aumentos de productividad de los principales aeropuertos muy superiores a esos factores.

Con base en el esquema de objetivos/capacidades ahora analizamos la situación de la SCT. La Ley de Aviación Civil (LAC) y la Ley de Aeropuertos (LA) asignan la autoridad aeronáutica a la SCT, cuyas principales atribuciones son otorgar concesiones, permisos y licencias, expedir normas, desarrollar la política aeronáutica internacional, establecer las bases para asignar slots y regular tarifas. La LAC establece que la DGAC podrá ser la unidad administrativa de la SCT que ejerza sus atribuciones en materia aeronáutica. En la práctica, la subsecretaría de transporte de la SCT formula las políticas del sector y la DGAC es su órgano ejecutor. Con este arreglo institucional, aunque es el principal interlocutor la DGAC con la industria, queda supeditada a los diagnósticos, intereses y aprobación del subsecretario y el secretario de transporte y, en últimas, del presidente de la República. Así, el mandato relativamente claro que otorga la ley queda diluido entre actores de la misma dependencia.

Es claro que la DGAC carece de autonomía porque sus prerrogativas, necesidades y diagnósticos están supeditados a los de la subsecretaría y la secretaría de transporte. Numerosos ejemplos muestran que este arreglo institucional no favorece la eficiencia de la industria. Por ejemplo, en agosto de 2010, la Administración de la Aviación Federal de Estados Unidos (FAA) decidió rebajar a México a la categoría II del estándar IASA porque la DGAC no realizó las revisiones de seguridad pertinentes a la flota aérea del país a pesar de que había recibido varios avisos meses antes. Evidencia anecdótica sugiere que la DGAC era enterada de esta situación, pero la SCT fue incapaz de reconocer la imperante necesidad de corregirla. Una vez hecho el anuncio de la FAA, la situación pasó a ser prerrogativa de la SCT y del presidente de la República, los que asignaron recursos que llevaron a recuperar la categoría I en solo cuatro meses14.

En cuanto a los recursos humanos, técnicos y financieros, la DGAC no cuenta con personal adecuado para diseñar, implementar y evaluarla eficiencia de la industria ni los comportamientos anticompetitivos. Velasco (2006) documentó las precarias condiciones en que operaba el personal de la DGAC. Escaso personal, bajos salarios y poco presupuesto eran la norma para realizar las actividades de supervisión. Esa situación no ha cambiado en los últimos años y se mantiene el rezago en las capacidades técnicas del personal para evaluar aspectos complejos como las economías de escala, la productividad total, el factor de eficiencia X, el poder de mercado, la elasticidad de la demanda y el monopolio natural.

En materia de transparencia, el trabajo de la DGAC es modesto, pues a pesar de que lleva más de veinte años publicando un anuario estadístico del sector, la información es insuficiente para evaluarlos aspectos enunciados en el párrafo anterior. No ha publicado documentos técnicos sobre la evolución de las tarifas, la calidad del servicio, el potencial de crecimiento, los efectos de la desregulación y la privatización de aerolíneas y aeropuertos. Por tanto, no se conoce la información ni los fundamentos técnicos para tomar decisiones de política. La situación es peor en la rendición de cuentas, pues no hay un informe anual ni informes técnicos de las actividades de la DGAC o de los efectos de la desregulación y la privatización.

En cuanto a la provisión de combustible en los aeropuertos, la LFCE y la Constitución establecen que el Estado mexicano es el único autorizado para prestar este servicio. Sin embargo, en 2007 la CFC señaló que una mayor competencia en el suministro de combustible mejoraría el funcionamiento de los aeropuertos: "La exclusividad de Aeropuertos y Servicios Auxiliares (ASA) en la proveeduría del servicio no es justificable en términos económicos, disminuye los incentivos para reducir costos y resta flexibilidad a las aerolíneas en el manejo físico y financiero de uno de los insumos más importantes para la aviación" (CFC, 2007). De modo que es posible que el marco legal esté generando una falla del gobierno por comisión, pues ha levantado barreras artificiales a la entrada que elevan los costos de la industria.

EVALUACIÓN DEL PODER DE MERCADO Y LAS BARRERAS A LA ENTRADA

Si bien el mandato de la LFCE instruye a la CFC para que vele por la competencia en todos los mercados, esta ha declarado de manera informal que la industria aeronáutica, entre otros sectores de infraestructura, es prioritaria en su labor. Ibarra (2012) enuncia las distintas modalidades de intervención de la CFC: autorizar concentraciones o fusiones; investigar prácticas monopólicas absolutas o relativas; emitir declaraciones sobre la competencia efectiva y el poder sustancial de mercado, para que la autoridad correspondiente establezca medidas regulatorias; incluir cláusulas de protección y promoción de la competencia en la asignación de concesiones y permisos; emitir opiniones sobre la participación de los interesados en el otorgamiento de concesiones y permisos; y emitir opiniones sobre competencia y libre concurrencia respecto de leyes, reglamentos y actos administrativos de carácter general, o de proyectos de ley y anteproyectos de reglamentos, entre otras.

La CFC ha sido particularmente activa en el análisis de fusiones y barreras a la entrada, y menos activa en la investigación de prácticas monopólicas (Ibarra, 2012)15. Entre 1995 y 2007 sostuvo que Aeroméxico y Mexicana se debían privatizar por separado para evitarla concentración de la industria. Su razonamiento se basaba en los siguientes supuestos: los mercados doméstico e internacional eran independientes; Aeroméxico y Mexicana tenían alta concentración en rutas domésticas y había alto riesgo de ejercicio de poder de mercado; salvaguardar los intereses de los accionistas de Cintra y el empleo en el proceso de venta; fortalecer los mecanismos regulatorios para impedir una competencia destructiva si operaban en forma separada; la capacidad de las empresas para alcanzar un tamaño/red que en competencia les permitiera ser rentables, y el riesgo de rescatar a una gran aerolínea bandera si se vendían de manera conjunta (CFCa, 2000).

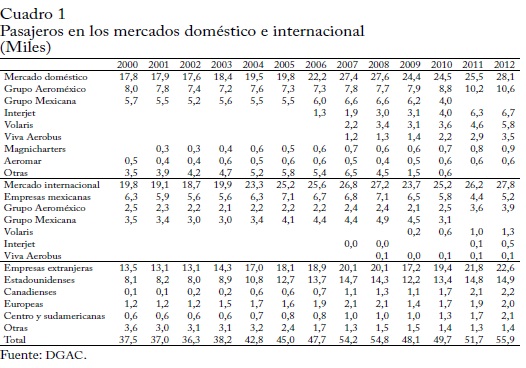

De acuerdo con esta opinión, Aeroméxico y Mexicana se privatizaron por separado a mediados de la década pasada. De nuevo en manos privadas y ante la agresiva competencia de precios de las ABC, se vieron obligadas a modificar su modelo de negocios y a reducir sus costos. En su intento de alejarse de las ABC en la mente del consumidor, Mexicana intentó situar su marca en la categoría premium a costa de un aumento de costos. La empresa llegó a un acuerdo con sus sindicatos que redujo el costo laboral entre 2006 y 200916, y se enfrascó en una competencia directa con Aeroméxico en algunas rutas internacionales donde solo operaba una de ellas. Ambas perdieron rápidamente participación de mercado en las rutas domésticas (cuadro 1), lo que, junto con choques externos como la crisis global de 2008-2009 y la crisis sanitaria de la gripa AH1N1 de 2009, perjudicó su situación financiera. La más afectada fue Mexicana, que cesó operaciones en agosto de 2010; un 30% de la flota aérea dejó de operar, algunas rutas domésticas e internacionales dejaron de tener servicio y la competencia se redujo en otras.

Cabe preguntar entonces si la decisión de la CFC de vender por separado Aeroméxico y Mexicana (bloquear la fusión) promovió la competencia y la eficiencia. En el corto plazo se puede decir que sí, pues Mexicana ejerció un efecto competitivo sobre las tarifas de Aeroméxico, aunque no al contrario (Ros, 2011, 56). En el largo plazo no, pues este efecto se diluyó con el cese de operaciones de Mexicana y los efectos negativos antes mencionados. En conjunto, es difícil estimar el efecto neto, pero es factible evaluar la solidez de los supuestos en los que se basó esa decisión para explorar la capacidad técnica o los posibles sesgos de la CFC.

Si bien el riesgo de ejercicio de poder en el mercado doméstico y el rescate de una aerolínea bandera fueron argumentos significativos para bloquear la fusión, fue erróneo suponer que la venta separada generaría una estructura competitiva capaz de soportar a las dos aerolíneas. La conjetura de que "Aeroméxico y Mexicana no tienen por qué desplazar una a la otra ya que ambas pueden ofrecer opciones semejantes para transitar entre el área metropolitana y el resto del país como se observa hoy en la mayoría de las rutas importantes con origen o destino en la Ciudad de México" (CFCa, 2000, 21) no era contundente, pues se basaba en la experiencia de 1995-2005, cuando la competencia era precaria (Valdés y Ramírez, 2011). El supuesto de fortaleza institucional para evitar una competencia destructiva se basaba en buenos deseos, más que en el análisis de las capacidades institucionales y técnicas del órgano regulador.

En suma, es muy probable que la decisión de bloquear la fusión de la CFC haya estado guiada por el sesgo (Hosseini, 2001) de creer que la industria podía soportar una estructura competitiva con dos aerolíneas bandera y ABC, o de cumplir un mandato muy específico (Dolfsma, 2011) pues la LFCE solo considera los efectos domésticos. En otras palabras, es muy probable que la decisión de la CFC solo haya retardado la concentración de la industria beneficiando temporalmente a los consumidores a costa de las empresas. Tomando en cuenta el marco institucional, la escasa coordinación con la SCT y el sesgo de la CFC, esta solución se puede considerar un segundo mejor, pues en otras jurisdicciones las fusiones, acompañadas de inmunidad antimonopolio en el marco de acuerdos de liberalización (Bilotkatch y Hüschelrath, 2011), han elevado el tráfico de pasajeros y mejorado los precios.

Puesto que la SCT es la autoridad encargada de otorgar concesiones y permisos y de formular la política aeronáutica, tiene gran incidencia en las barreras a la entrada y el ambiente competitivo en la industria. Los efectos positivos de la desregulación doméstica en Estados Unidos (Morrison y Winston, 2005) y el deseo de corregir la regulación y la propiedad gubernamental que generaron pérdidas recurrentes en las aerolíneas hasta los años ochenta (Ávalos y Valdés, 2006) influyeron en la desregulación doméstica y la privatización de las aerolíneas. Ambas políticas se consideraban condiciones necesarias y suficientes para obtener los beneficios de la eficiencia y el bienestar en mercados competitivos.

Aunque la desregulación doméstica se formalizó en 1995 con la publicación de la LAC, tuvo efectos retardados (Valdés y Ramírez,2011) que solo se observaron años después, con el crecimiento de aerolíneas como Aviacsa y, más firmemente, con la segunda ola de entradas de ABC en 2006 (cuadro 1). Para atender rutas desde y hacia Ciudad de México, las ABC fueron inducidas por la SCT a usar el Aeropuerto Internacional de Toluca (AIT) ante la saturación del AICM17. Ros (2011, 56) estimó que las nuevas ABC ejercieron presión competitiva sobre Mexicana en 2009, pero no sobre Aeroméxico, y que la saturación del AICM permitía tarifas premiumpara todas las aerolíneas que operaban en el aeropuerto. El cese de operaciones de Mexicana en 2010 generó concentración en laindustria y es probable que la presión competitiva de las ABC se haya diluido, aunque no las tarifas premium en el AICM. Se puede decir entonces que la desregulación doméstica fue una mejora de Pareto en términos de pasajeros y tarifas, aunque sus efectos mermaron por la lealtad a la marca de las aerolíneas bandera (Valdés y Ramírez, 2011), la salida de competidores y la insuficiente infraestructura del AICM.

En párrafos anteriores analizamos los aeropuertos desde la perspectiva del monopolio natural. Otra cara de la moneda son las implicaciones de la infraestructura aeroportuaria como barrera a la entrada. Ros (2011, 57) mostró que los precios promedio de las rutas domésticas que operaban en el AICM en 2009 eran un 71% más altos que los de las rutas que no usaban esta terminal, y que esa diferencia estuvo asociada a la saturación de este aeropuerto. Para enfrentar dicho problema existen dos soluciones: ampliar la infraestructura y nuevas reglas de asignación de slots.

Con respecto a la primera solución, en 2001 el presidente Fox anunció la construcción de un nuevo aeropuerto para Ciudad de México. Pero en 2002 se canceló el proyecto por falta de pericia del gobierno para negociar los terrenos donde se construiría. En 2003, el gobierno adoptó una solución transitoria, consistente en la ampliación de los aeropuertos de Querétaro, Cuernavaca, Puebla y Toluca y la modernización del AICM, a la que se llamó "Sistema Metropolitano de Aeropuertos". La solución cumplió su objetivo en forma parcial pues con la declaración de saturación del AICM en 2005 el aeropuerto de Toluca fue una alternativa para el crecimiento de la industria entre 2006 y 2008, pero no entre 2009 y 2011 por la caída de la demanda18. En la actualidad, de nuevo con aumento de la demanda, el gobierno del presidente Peña Nieto está desarrollando el proyecto de un nuevo aeropuerto para Ciudad de México. Esta secuencia de hechos y los efectos negativos sobre los consumidores sugieren que la SCT intervino deficientemente, pues a pesar de un diagnóstico correcto, no ha dado una solución de largo plazo.

En cuanto a la segunda solución, la SCT tampoco ha publicado nuevas reglas para asignar slots, una falla del gobierno por omisión. La LA establece que el primer criterio para asignar slots es la antigüedad, es decir, una vez que una aerolínea recibe un slot, no se le podrá retirar a menos que no lo use o incurra en retrasos. La SCT intentó publicar un reglamento en 2011 pero la indefinición del concurso mercantil de Mexicana, poseedora del 23% de los slots del AICM (Ávalos y Valdés, 2006), y la sustitución del subsecretario de transporte ese año detuvieron el proceso.

Otra barrera a la entrada que puede afectar la competencia en el mercado es la regulación de los derechos de tráfico internacional. Históricamente el tráfico entre México y Estados Unidos ha sido el más importante, cerca del 70% del total, en el que las aerolíneas norteamericanas han ganado cada vez más participación de mercado (cuadro 1). En términos de política aeronáutica, en contra de la tendencia internacional a liberalizar los derechos de tráfico, México ha mantenido la política restrictiva de Acuerdos Bilaterales de Servicio Aéreo (ASA). De acuerdo con el índice de liberalización ALI de transporte aéreo de la OMC, en 2007 México fue el país 121 más restrictivo entre 184. Poco a poco, el gobierno mexicano ha dado pasos hacia la liberalización, pero sigue siendo muy restrictivo hacia su mercado principal, el de Estados Unidos.

Este esquema regulatorio puede ser catalogado como una falla del gobierno por omisión, pues la evidencia empírica y académica sugiere la necesidad de una regulación más flexible y que la liberalización tiene efectos positivos sobre la eficiencia productiva de las aerolíneas, el volumen de pasajeros y las tarifas aéreas. Por ejemplo, Volaris solicitó en 2011 al Departamento de Transporte de Estados Unidos el uso provisional de algunos derechos de tráfico en posesión de Mexicana para algunas rutas entre México y Estados Unidos. Esa solicitud no habría sido necesaria con un acuerdo más liberal entre México y Estados Unidos. Piermatini y Rousová (2008) presentan evidencia del efecto positivo de la liberalización, a nivel de país y ruta, sobre el número de pasajeros. Gonenc y Nicoletti (2000) revelan que políticas como la flexibilización de los ASA y la relajación de los mecanismos de posesión y control de las aerolíneas, junto con otros factores como la estructura de mercado, tienen un efecto positivo sobre la eficiencia productiva y la reducción en las tarifas.

Ya analizamos las fallas del gobierno por omisión de la SCT al no publicar un nuevo reglamento de slots y mantener una política restrictiva en el tráfico internacional; ahora analizaremos con brevedad la mala intervención del poder judicial, pues sus decisiones han impuesto barreras a la salida que afectan negativamente el desempeño de la industria. Es necesario un proceso ágil de quiebras. En industrias de red, como la de las aerolíneas, las empresas salientes han invertido en activos -aviones y personal- que son deseables o necesarios para las que permanecen en el mercado. Por tanto, la rapidez y la certidumbre con la que estas últimas pueden comprar esos activos es fundamental para que el mercado alcance su nivel eficiente.

En el caso de Mexicana, la reasignación de slots y derechos de tráfico internacional ha tardado demasiado y ha generado incertidumbre. En concreto, los jueces a cargo del concurso mercantil han extendido el proceso más allá de lo estipulado en la ley de concurso mercantil, con el consiguiente deterioro de los activos de la aerolínea y la incertidumbre debida a la asignación provisional de sus slots y sus derechos de tráfico hacia Estados Unidos.

ASIMETRÍA DE INFORMACIÓN Y EXTERNALIDADES

De acuerdo con Button (2005), para que la industria del transporte opere eficientemente se requiere una gran cantidad de información, y mecanismos para usarla de la mejor manera. Sostiene que muchas veces la principal razón para que algunos agentes del mercado sean favorecidos es que la autoridad reguladora no tiene la información adecuada para juzgar la situación de la industria. Quizá esta carencia de información lleve a tomar decisiones discrecionales que favorezcan a algunos participantes. La información confiable y un análisis sólido son insumos indispensables para que la autoridad diseñe, implemente y evalúe las políticas.

La falta de transparencia y de rendición de cuentas es generalizada, en aeropuertos, proveedores de servicios y el mismo órgano regulador. Por ejemplo, en 2010 Volaris presentó una denuncia ante la CFC por presuntas prácticas monopólicas relativas del AICM, que negaba acceso a horarios de despegue y aterrizaje (slots) de Líneas Aéreas Azteca y Aviacsa. La denuncia fue desechada porque los slots no tienen derechos de propiedad y no se pueden considerar bienes y servicios sujetos a intercambio a través de precios; sin embargo, en la investigación de la CFC consta la falta de transparencia del AICM en la asignación de slots, lo que se puede catalogar como un caso de selección adversa donde unos agentes toman ventaja sobre otros por tener mejor información.

Por otro lado, la debilidad institucional de la DGAC (Velasco,2006), que no cuenta con los recursos financieros, humanos y tecnológicos necesarios, no favorece un sistema de información eficiente. La DGAC publica -quincenal, mensual y anualmente- información agregada de pasajeros transportados por aerolíneas y aeropuertos, pero no publica información sistematizada y oportuna de tarifas aéreas y estados financieros.

Una de las consecuencias de la falta de información es que la carencia de una base de datos que articule los precios en el tiempo limita el análisis de la competencia en el mercado por parte de la DGAC y la CFC. A pesar de que la DGAC tiene información financiera de las aerolíneas, no es pública; esto limita la mitigación del riesgo de los consumidores y proveedores en caso de quiebra de las aerolíneas.

El cuadro 2 resume las posibles fallas del mercado, las mejoras de Pareto, el segundo óptimo y las fallas del gobierno en el sector aeronáutico mexicano entre 2000 y 2012. Una limitación del presente estudio es la imposibilidad de estimar la ganancia o pérdida neta de eficiencia de las políticas debido a la naturaleza cualitativa del análisis. Pero ha mostrado indicios de que existen posibles fallas del mercado y del gobierno, de modo que los equilibrios de mercado de la gráfica 11 quizá no fueron eficientes.

CONCLUSIONES

Aunque la eficiencia fue un objetivo explícito para los diseñadores de la política aeronáutica mexicana en el periodo 2001-2012, no cumplieron cabalmente este objetivo pues hubo fallas del mercado y del gobierno. Comisión y omisión fueron las fallas del gobierno más recurrentes, y la SCT el ente público con peor desempeño. Las capacidades institucionales y técnicas parecen ser fundamentales para fomentar la eficiencia del mercado. La CFC, con un mandato claro y autonomía relativa, tuvo un mejor desempeño que la SCT (DGAC), cuyo mandato se diluye entre distintas unidades de su organización, no goza de autonomía, no tiene recursos humanos y financieros suficientes y muestra un gran rezago en materia de transparencia.

Para fomentar la eficiencia y el crecimiento de la industria parecen ser deseables políticas como la liberalización de los derechos de tráfico internacional, la publicación de nuevas reglas de asignación de slots en el AICM y la construcción de un nuevo aeropuerto para el centro del país. Por último, cabe mencionar dos grandes temas para investigaciones futuras: la cuantificación de las fallas del mercado y del gobierno y la estimación de los efectos de las políticas que buscan corregirlas, y dilucidar si los diseñadores de política adoptan objetivos sociales u objetivos particulares.

Pie de página

1La eficiencia u óptimo de Pareto es una situación donde ningún individuo puede mejorar sin empeorar a otro. A esta condición se la llama bienestar económico y su principio es que no haya desperdicio.

2Estos términos se usan de manera indistinta como unidad de análisis, en lugar de "el gobierno", pues su nivel de desagregación permite estudiar las condiciones institucionales y técnicas de formulación y ejecución de las políticas públicas.

3En Colombia hay trabajos sobre el sector de la salud (Chicaíza, 2005 y Guerrero et al., 2013) y en Costa Rica sobre otros cinco sectores (Monge et al., 2010).

4Existe un debate sobre este punto. Rodrik (2008), Acemoglu et al. (2006) y otros sostienen que los países en desarrollo enfrentan condiciones que difieren de las de los países desarrollados y que, cuando intentan replicar sus instituciones (como establecer un sistema judicial), los resultados son inferiores a los de instituciones que serían más benéficas en su estado de desarrollo, aunque contradigan las mejores prácticas internacionales.

5Las combinaciones de consumo posibles dependen de las dotaciones iniciales y de la producción. Para una definición formal de combinación posible y eficiencia, ver Mas-Colell et al. (1995, 312-313).

6De acuerdo con la teoría neoclásica, otra vía son las transferencias entre individuos (segundo teorema del bienestar).

7Ahorros de los consumidores y ganancias de las empresas que dejan de realizarse a causa de las transacciones que no se concretan (Q*-Qm).

8Puede estar inspirada en objetivos como el de la industria naciente o en creencias o evaluaciones serias del monopolio natural temporal.

9Este fue el enfoque que adoptó la Oficina de Aeronáutica Civil de Estados Unidos desde la década de 1930 hasta la desregulación de la industria en 1978. Supervisaba la evolución de los costos para aprobar aumentos de precios que hicieran posible una tasa de rendimiento del 12%.

10En 2004, el costo laboral sobre los ingresos totales de Aeroméxico y Mexicana era del 29%, más del doble que el 14% de Lan de Chile o el 13% de Copa de Panamá. En 2010, el alto costo laboral fue una de las causas más discutidas del cese de operaciones de Mexicana.

11Los hubs son aeropuertos que sirven como centros de conexión para vuelos con escalas; no compiten como destinos finales sino por aerolíneas y pasajeros en tránsito.

12Para más detalles, ver [http://www.cfc.gob.mx].

13En 2012, Cancún tuvo 13,2 millones de pasajeros y Minatitlán solo tuvo129 mil.

14Este es el menor tiempo que un país ha tardado en recuperar dicha categoría.

15Por la importancia de las fusiones en la evolución de la industria, aquí nos centramos en el análisis de este aspecto.

16El acuerdo reducía el nivel de salarios, pero no la estructura de incentivos y prestaciones.

17En 2005, la SCT declaró la saturación del AICM. El AIT está a unos 60 kilómetros de Ciudad de México.

18El aeropuerto de Toluca creció significativamente entre 2005 y 2008, pasando de 150 mil a cerca de 4 millones de pasajeros por año.

REFERENCIAS BIBLIOGRÁFICAS

1. Ablanedo-R., H. y L. Goemets. "Measuring the efficiency of Mexican airports", Journal of Air Transport Management 16, 6, 2010, pp. 343-345. [ Links ]

2. Acemoglu, D.; A. Philippe y Z. Fabrizio. "Distance to frontier, selection, and economic growth", Journal of the European Economic Association 4, 2006, pp. 37-74. [ Links ]

3. Ávalos, M. y V. Valdés. Regulación de aerolíneas en México, México DF, CIDAC, 2006. [ Links ]

4. Bel, G. y X. Fageda. "Privatization, regulation and airport pricing: An empirical analysis for Europe", Journal of Regulatory Economics 37, 2010, pp. 142-161. [ Links ]

5. Bilotkach, V. y K. Hüschelrath. "Antitrust immunity for airline alliances", Journal of Competition Law & Economics 7, 2, 2011, pp. 335-380. [ Links ]

6. Button, K. "Market and government failures in transportation", K. Buttony D. Hensher, Handbook of transport strategy policy and institutions, Oxford, Elsevier, 2005. [ Links ]

7. Caves, D.; L. Christensen y M. Tretheway. "Economies of density versus economies of scale: Why trunk and local service airline costs differ", The RAND Journal of Economics 15, 4, 1984, pp. 471-489. [ Links ]

8. CFC. Caso Cintra, 2000a. [ Links ]

9. CFC. Opinión sobre condiciones de competencia en GACN, 2000b. [ Links ]

10. CFC. Resolución DE-011-2010 en torno a la denuncia de Volaris contra el AICM por presuntas prácticas monopólicas relativas, 2010. [ Links ]

11. CFC. Documento de referencia sobre determinación de poder sustancial de mercado, 2011, [http://www.cfc.gob.mx/images/stories/Documentos/guias/ultdoctopodersustmercado.pdf ] [ Links ].

12. Chicaíza, L. "Fallas del mercado de la salud en Colombia: el caso de la insuficiencia renal crónica", Revista de Economía Institucional 7, 12, 2005, pp. 191-207. [ Links ]

13. Cintra. Reporte Anual 2004 a la Bolsa Mexicana de Valores. [ Links ]

14. Dolfsma, W. "Government failures-four types", Journal of Economic Issues XLV, 3, 2011, pp. 593-604. [ Links ]

15. Faya, A. Fortaleciendo a los reguladores en México, México DF, CIDAC, 2010. [ Links ]

16. Faya, A.; M. Grunstein y V. Valdés. Tres reguladores, tres retos, México DF, CIDAC, 2011. [ Links ]

17. Freedman, M. Capitalism and freedom, Chicago, Chicago University Press, 1962. [ Links ]

18. Guerrero, R.; S. Prada, y G. Lambard. Fallas del mercado, fallas del gobierno e incentivos perversos en el SGSSS, Bogotá, Friederick Ebert Stiftung, 2013. [ Links ]

19. Jeannot, F. "De las fallas del mercado a las fallas de las organizaciones", Análisis Económico XV, 31, 2000, pp. 5-33. [ Links ]

20. Krueger, A. "Fallas del gobierno en el desarrollo", Criterio Jurídico 12, 1, 2012, pp. 215-240. [ Links ]

21. Milenio. "Aerolíneas en quiebra generan pérdidas por mil mdp a GAP",12 de septiembre de 2012, [http://busqueda.milenio.com/Search/HomePageMilenio.aspx?search=AerolíneasenquiebrageneranpérdidaspormilmdpaGAP&portal=0#] [ Links ].

22. Milenio. "Esperan agencias de viajes que Mexicana cubra adeudo de 200 mdp", 25 de febrero de 2012, [http://www.milenio.com/cdb/doc/noticias2011/e4c4329f7e0945ecf9acff4ac6de37ea] [ Links ].

23. Mas-Colell, A.; M. Winston y J. Green. Microeconomic theory, Cambridge, Mass., Oxford University Press, 1995. [ Links ]

24. Monge-G., R.; L. Rivera y J. Rosales-T. "Productive development policies in Costa Rica: Market failures, government failures, and policy outcomes", IDB working paper series 157, 2010. [ Links ]

25. Morrison, S. "Airline deregulation and fares at dominated hubs ands lot-controlled airports", Statement by Steven A. Morrison before the Committee on the Judiciary, United States House of Representatives, November 5, 1997, [http://www.economics.neu.edu/morrison/research/house971105.pdf ] [ Links ].

26. Nedergaard, P. "Market failures and government failures: A theoretical model of the common agricultural policy", Public Choice 127, 2006, pp. 393-413. [ Links ]

27. Niemeier, H. "Regulation of large airports: Status quo and options for reform in OECD/IFT. Airport regulation investment and development of aviation", 2010, [http://www.internationaltransportforum.org/2010/pdf/Fraport.pdf ] [ Links ].

28. Piermartini, R. y L. Rousová. "Liberalization of air transport services and passenger traffic", Geneva, WTO, Economic Research and Statistics Division, 2008. [ Links ]

29. Reglamento de la Ley de Aeropuertos, 2003. [ Links ]

30. Rodrik, D. "Second-best institutions", NBER working paper series 14050, 2008. [ Links ]

31. Ros, A. "The determinants of pricing in the Mexican domestic airline sector: The impact of competition and airport congestion", Review of Industrial Organization 38, 2011, pp. 43-60. [ Links ]

32. Serebrisky, T. Airport economics in Latin America and the Caribbean: Benchmarking, regulation, and pricing, Washington, World Bank, 2012. [ Links ]

33. Stigler, G. "The theory of economic regulation", Bell Journal of Economics and Management Science 3, 1971, pp. 3-18. [ Links ]

34. Stiglitz, J. "Regulación y fallas", Revista de Economía Institucional 12, 23, 2010, pp. 13-28. [ Links ]

35. Tretheway, M. "Airport ownership, management and price regulation", research conducted for the Canada Transportation Act Review, 2001. [ Links ]

36. Valdés, V. y J. Ramírez. "Una evaluación sobre la desregulación del mercado de aerolíneas en México", Economía Mexicana, nueva época, 20, 1, 2011, pp. 5-35. [ Links ]

37. Velazco, L. "Civil aeronautical authority in Mexico", The Center of Migration and Development, 2006. [ Links ]

38. Viscusi, K.; J. Vernon y J. Harrington. Economics of regulation and antitrust, Cambridge, Mass., MIT Press, 2003. [ Links ]

39. WEF. Travel and tourism report 2011, [http://www.weforum.org/reports/travel-tourism-competitiveness-report-2011] [ Links ].

40. Winston, C. Government failures vs. market failures, Washington, Brookings Institution, 2006. [ Links ]