Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.15 no.29 Bogotá July/Dec. 2013

EL SISTEMA MONETARIO DE COLOMBIA*

Luis Ángel Arango**

*Tomado de Sistemas monetarios latinoamericanos, Escuela de Ciencias Económicas, Universidad de Córdoba, República de Argentina, 1943.

**Sub-Gerente Secretario del Banco de la República de Colombia. Sugerencia de citación: Arango, L. A. "El sistema monetario de Colombia",

Para los economistas de antaño Luis Ángel Arango (Medellín, 1903-Bogotá, 1957) fue un abogado, banquero y financista que se destacó por su empeño y dedicación a impulsar las actividades culturales. Para los economistas jóvenes es apenas el nombre que lleva la biblioteca más importante del país y una de las mejores de América Latina. Salvo por unos pocos especialistas, prácticamente se desconocen sus escritos sobre banca central y política monetaria, así como su participación en los debates sobre la creación y consolidación del Banco de la República.

Luis Ángel Arango inició su formación profesional en la Universidad del Rosario, donde obtuvo el grado en Filosofía y Letras, en 1919; luego ingresó a la Universidad Nacional donde obtuvo el título de Doctor en Derecho y Ciencias Políticas con un trabajo titulado Bancos de Emisión, su establecimiento en Colombia (de 1924), el cual fue dirigido por Miguel Abadía Méndez. Allí trata de manera sistemática y clara los aspectos más importantes del debate entre los financistas nacionales y los expertos extranjeros dirigidos por Edwin Kemmerer, quienes se proponían organizar la arquitectura financiera del país. Y muestra la necesidad de crear un banco central con argumentos sólidos que hacían frente a las opiniones intransigentes de unos, a los prejuicios políticos de muchos y a la incomprensión de los temas monetarios de otros.

Como experto en temas monetarios se preocupó por señalar las principales funciones del banco emisor: monetaria, de cambio, de centro de la vida económica nacional, y algunas funciones relacionadas con los servicios que presta al Estado, que según él tenían un fundamento científico y habían sido discutidos claramente en la economía moderna. Así se dejarían atrás los dolorosos fracasos del Banco Nacional de Núñez (1880-1894) y del Banco Central de Reyes (1904-1909), y se podrían superar los desastres que dejaron los primeros intentos de fundación de un banco emisor.

En la época de la creación del Banco de la República, por medio de la Ley 25 de 1923, este se organizó siguiendo los principios de la ortodoxia predominante del patrón oro, la austeridad monetaria y el equilibrio presupuestal. Desde entonces, ha estado en el centro del debate teórico y político en materia de manejo y control del crédito, la tasa de interés, la financiación del gobierno, el índice general de precios y el manejo cambiario.

Este año, cuando se celebran sus primeros noventa años, el Banco de la República ha declarado su compromiso de mantener la confianza en la economía y en la solidez de la moneda, contribuyendo a la estabilidad macroeconómica. Hoy, cuando el Banco reitera el compromiso de cumplir los deberes que le asignó la Constitución de 1991, cabe recordar algunos hitos de su evolución histórica. A continuación se presenta el texto que Luis Ángel Arango envió en 1943 a la Escuela de Ciencias Económicas de Universidad de Córdoba (Argentina) para una compilación de trabajos que permitieran comparar los sistemas monetarios latinoamericanos.

Edna Carolina Sastoque R.

Universidad Externado de Colombia

* * *

RESEÑA HISTÓRICA

a) MONEDA

En la primera época de la República, de acuerdo con lo dispuesto por la ley de 29 de septiembre de 1821, continuaron rigiendo en Colombia las cédulas y ordenanzas españolas sobre amonedación de oro.

La ordenanza real de 13 de diciembre de 1751 dispuso que las monedas de oro tuvieran la ley de 22 quilates (0,916½).

Reducido al sistema decimal el peso de las monedas españolas de aquel entonces era el siguiente:

El escudo valía dos pesos de plata, de ocho reales cada uno. Este peso fuerte era la unidad monetaria en las colonias españolas de América.

Por una real cédula de 18 de marzo de 1771, el Gobierno peninsular redujo la ley de las monedas de oro a 21 quilates 2½ gramos, esto es, a 0,901. La disposición se comunicó a las colonias dentro del más estricto sigilo, y los funcionarios encargados de cumplirla debían prestar juramento de guardar absoluta reserva. Se aducía, para justificar esta determinación, el hecho de que Francia había disminuido la ley de sus monedas, lo que perjudicaba el comercio de España, si las suyas continuaban emitiéndose a la elevada ley de 22 quilates.

Más tarde, otra real orden, estrictamente confidencial como la anterior, fechada el 25 de febrero de 1786, previno al Virrey de Santa Fe de Bogotá, bajo secreto y juramento inviolables que, a partir del 1º de enero de 1787, se acuñara la moneda de oro a la ley de 21 quilates, rebajándola así a 875 milésimos.

Tiene indiscutible interés en la época actual el recuerdo de estas disposiciones sobre reformas del sistema monetario, en lo relativo a problemas que todas las naciones siguen confrontando periódicamente con caracteres similares y llama la atención la política de las autoridades españolas, que tomaban en secreto decisiones trascendentales, para evitar así la resistencia del pueblo, que seguía ignorando las reducciones decretadas en la ley de la moneda de oro.

Muchas disposiciones sobre moneda fueron expedidas por el Congreso de la República durante el siglo pasado, de las cuales solamente se mencionan en esta reseña las de mayor importancia.

Los cambios que en tan delicada materia se operaron en naciones del continente europeo ejercieron, sin lugar a duda, influencia poderosa sobre aquella legislación inestable, que fue causa de graves perturbaciones en el organismo de la economía general de Colombia.

La ley de 27 de abril de 1847 ordenó acuñar una moneda de plata de diez reales, llamada "Granadino", con veinticinco gramos de peso, a la ley de 0,900, y permitió la circulación de las monedas de plata de los reinos de Francia, Bélgica y Cerdeña, a razón de dos reales el franco.

La ley de 30 de junio de 1857 declaró que la unidad monetaria sería el peso, moneda de plata de veinticinco gramos a la ley de 0,900, dividido en cien centavos y autorizó la acuñación del Cóndor, moneda de oro de diez pesos, con diez y seis gramos ciento veintinueve miligramos de peso, a la ley de 0,900. Decretó igualmente esta ley la acuñación del Escudo o quinto de Cóndor, el Doblón o medio Cóndor y la Onza o doble Cóndor, con el peso y valor correspondientes.

En 1861, por decreto de fecha 31 de agosto, el Gobierno dispuso que en las transacciones oficiales los pagos se harían precisamente en billetes de Tesorería, moneda de oro o plata nacional, inglesa o francesa, o billetes del Banco de Inglaterra.

La ley 9a. de 1864 admitió la circulación de la moneda de plata del Perú, de la Confederación Helvética y del Reino de Italia y todas las demás cuyo peso y ley guardaran relación con las monedas colombianas.

Es este el origen del llamado "problema de la plata antigua", pues los signos monetarios extranjeros continuaron siendo hasta hace muy poco tiempo el único medio de pago aceptado en regiones aisladas del territorio nacional.

Por el decreto 104 de 19 de febrero de 1886 se ordenó que la unidad monetaria y moneda de cuenta de Colombia fuera el billete del Banco Nacional, instituto del cual se hablará adelante.

La ley 87 de 1886 declaró que los billetes del mencionado Banco continuarían siendo la moneda legal de la República, de forzoso recibo, y prohibió estipular cualquier otra especie de moneda en los contratos.

La ley 70 de 1894 ordenó liquidar el Banco Nacional y señaló rentas especiales para la amortización del papel moneda.

El régimen de la libre estipulación fue restablecido por la ley 18 de1904. Poco tiempo después, la ley 19 de 1905, sobre asuntos fiscales y monetarios, decretó la conversión del papel moneda por oro al cambio del diez mil por ciento.

Sobre la experiencia de este tremendo fracaso y al amparo de la paz interna pudo el país edificar un sistema monetario sano, que ha sido factor esencial del progreso que en todas las actividades públicas y privadas se registra en los últimos cuarenta años.

BANCOS DE EMISIÓN

La creación de un establecimiento de crédito, que prestará los servicios de un Banco Central, fue prevista en Colombia por los constituyentes de 1821.

En efecto, el artículo 55 de la Carta Fundamental de aquel año, señala entre las atribuciones del Congreso la de "organizar un Banco Nacional ".

Sin embargo, solamente el 1º de enero de 1881, en virtud de las disposiciones de la ley 39 del año anterior, pudo fundarse el Banco Nacional, cuya vida coincide con uno de los periodos más agitados de la historia de la República.

El Banco debía tener un capital de $2.500.000,00, así:$2.000.000,00 que en especies metálicas suministraría el Tesoro público, y $500.000,00 representados en acciones que se ofrecerían libremente a los particulares; estaba autorizado para celebrar los negocios ordinarios de descuento, emisión, giro y depósito, y para ocuparse en las operaciones de Tesorería congruentes con sus funciones, que señalara el Gobierno.

La ley declaró que la emisión de billetes sería privilegio exclusivo del Banco Nacional, pero que el Poder Ejecutivo permitiría dicha emisión a los bancos privados establecidos con anterioridad y a los que se organizaran en el futuro, siempre que unos y otros adquirieran el compromiso incondicional de aceptar como dinero efectivo los billetes del Banco oficial. Esta facultad de emitir se suspendió a las instituciones particulares por la ley 57 de 1887.

El Banco funcionó exclusivamente con los recursos del Tesoro, pues no fue posible obtener la participación del capital privado, que hubiera sido benéfica, desde todo punto de vista, para el desarrollo de sus actividades.

Las revoluciones internas minaron por su base este organismo, que vino a ser el objetivo primordial de grandes debates políticos, y cuya liquidación fue decretada, como atrás se dijo, por la ley 70 de 1894.

Serenadas las pasiones de la época, el observador imparcial no puede hoy menos de reconocer la rectitud que presidió el manejo del primer Banco Central colombiano. Recientemente venció el último plazo para el cambio de los billetes emitidos por el Banco Nacional, y el saldo pendiente por convertir de la apropiación calculada desde el comienzo de la liquidación, que ascendía a una suma apreciable, ingresó a las arcas del Tesoro. En esta forma ha quedado desvirtuada la creencia popular en cuantiosas emisiones clandestinas de billetes, verificadas por los gestores de aquella desafortunada empresa oficial.

Resultado inevitable de las guerras civiles de fines del siglo pasado fue la desvalorización de la moneda colombiana, hecho que hubo de reconocer la ley 19 de 1905, ya citada, al ordenar la conversión del papel moneda por oro, en la proporción de ciento por uno.

Por el Decreto legislativo 47 de 1905 se autorizó la fundación del Banco Central de Colombia y se le concedió el derecho exclusivo de emitir billetes por un periodo de treinta años. Esta institución se convirtió, poco tiempo después de la transformación política de 1910, en un organismo de carácter netamente privado, sin privilegio alguno del Estado.

Posteriormente se sometieron al estudio del parlamento varias iniciativas tendientes a la organización de un banco emisor, ninguna de las cuales pudo llevarse a la práctica.

La misión de consejeros financieros norteamericanos, que presidió el profesor Edwin Walter Kemmerer, de la Universidad de Princeton, elaboró un proyecto para la creación de un banco central, que aceptado por el Congreso con algunas modificaciones, se consagró en la ley 25 de 1923, orgánica del actual Banco de la República.

LA LEY MONETARIA BÁSICA

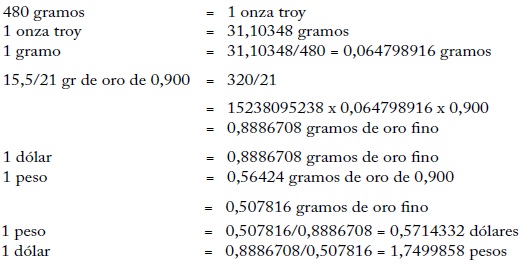

El artículo 1º de la ley 167 de 1938 establece que "la unidad monetaria y moneda de cuenta nacional es peso oro, que pesa cincuenta y seis mil cuatrocientos veinticuatro cienmilésimos de gramo (56.424) de oro a la ley de novecientos milésimos de fino (0,900)".

Con anterioridad a esta disposición regía desde el año de 1912 el artículo 127 del Código Fiscal, que señalaba el contenido de oro de la unidad monetaria en "un gramo quinientos noventa y siete milésimos de gramo, y seis décimos de milésimo de gramo, a la ley de novecientos dieciséis milésimos y setenta y seis centésimos de milésimo de fino".

Las dos leyes citadas consagran la división del peso en cien centavos.

La ley 167 de 1938 vino a reconocer simplemente la realidad práctica que se confrontaba en el país desde mayo de 1936, cuando la cotización del dólar americano, que había experimentado grandes fluctuaciones, después de decretada en 1931 la inconvertibilidad de los billetes del banco emisor, se estabilizó al tipo de 175%.

La equivalencia del nuevo peso colombiano y el actual dólar Roosevelt de los Estados Unidos, cuyo contenido es de 15,5/21 gramos de oro a la ley de 0,900, se demuestran con las siguientes cifras:

Si se considera que el peso colombiano de 1912 tenía 1,46449 gramos de oro fino y el del año de 1938 solamente tiene 0,507816 gramos, resulta que el porcentaje de la devaluación fue de 65,325.

La cotización del dólar de los Estados Unidos se ha seguido manteniendo en Colombia al tipo de 175%, que representa, como ya se indicó, la paridad intrínseca de las nuevas monedas de los dos países.

SISTEMA DE EMISIÓN

La emisión de billetes que puedan circular como moneda es en Colombia privilegio exclusivo del Banco de la República.

Las únicas especies monetarias, distintas de los billetes del Banco Central, que circulan en el país, son las siguientes:

Las monedas de plata y las fraccionarias de cobre-níquel -cuya cuantíano puede elevarse sin el asentimiento del Banco emisor- representan hoy un valor que está de acuerdo con las exigencias de la circulación, aunque el volumen de las primeras fue durante varios años superior a las necesidades reales del sistema monetario.

Para salvar los inconvenientes que ofrecía la abundancia de piezas de plata en poder del público, la ley 82 de 1931 autorizó al Banco de la República para emitir Certificados de Plata, garantizados en 100% con esa moneda y cambiables por ella a su presentación. El desarrollo de la economía nacional, en los últimos años, ha ido reclamando el regreso a la circulación de tales especies, y así el saldo de los certificados de plata emitidos viene registrando una disminución progresiva.

Los billetes nacionales, que circulan a la par con los del Banco de la República, representan el saldo no amortizado de las antiguas emisiones de papel moneda, que fueron definitivamente suspendidas por disposición constitucional. Tales billetes deberían recogerse con el producto de los dividendos que correspondan al Estado como accionista del Banco emisor, y así se hizo en los primeros años de la fundación de esta última entidad. Más tarde la amortización fue suspendida transitoriamente, por circunstancias especiales.

El saldo de los billetes del Banco de la República ascendía en 31 de mayo de 1942 a $77.268.000, que agregados a los $28.101.000 de los signos arriba mencionados, representa un total de especies monetarias en circulación de $105.369.000.

La ley obliga al Banco emisor a mantener un encaje en oro o divisas no inferior al 30% del total de los billetes en circulación. Dicha reserva ha podido mantenerse siempre muy por encima del expresado límite, de tal manera que el 31 de mayo de 1942 el encaje para los billetes era de 65,41%.

El Banco de la República emite billetes de las siguientes denominaciones: $1, $5, $10, $20, $50, $100 y $500.

Las monedas de plata se han acuñado a la ley de novecientosmilésimos de fino y con el peso correspondiente a su valor, a razón de doce gramos y medio por cada cincuenta centavos, en piezas de cincuenta, veinte y diez centavos.

La moneda fraccionaria tiene una aleación de 75% de cobre y 25%de níquel. Se acuña en piezas de uno, dos y cinco centavos, con peso de dos, tres y cuatro gramos, respectivamente.

LINEAMIENTOS GENERALES DEL BANCO CENTRAL

El Banco de la República es una sociedad anónima formada por el Estado, los bancos comerciales del país, los bancos extranjeros establecidos en Colombia y los individuos y entidades particulares. Las acciones de cada uno de estos cuatro grupos se denominan, respectivamente, de las clases "A", "B", "C" y "D".

El capital del Banco, que en la actualidad es de $11.735.800.00, está distribuido en la siguiente forma:

Las acciones tienen un valor nominal de $100.

El Fondo de Reserva Legal asciende a $4.370.000.

Las acciones del Gobierno no pueden exceder ni bajar de$5.000.000.

Los bancos comerciales, tanto nacionales como extranjeros, tienen obligación de adquirir un número de acciones del Banco de la República cuyo valor represente exactamente el 15% del capital pagado y fondo de reserva de cada una de aquellas entidades. Respecto de los bancos extranjeros dicho 15% se calcula sobre el capital asignado a sus negocios en Colombia.

Las acciones de las clases "B", "C" y "D" pueden convertirse unas por otras, siempre que el propietario respectivo esté facultado para poseerlas.

La ley prevé el aumento del capital del Banco de la República, en determinadas condiciones, para facilitar la suscripción de las acciones que están obligadas a comprar las instituciones a él afiliadas.

El Banco de la República tiene el privilegio exclusivo de emitir billetes, hasta el 30 de julio de 1953.

Junta directiva. La administración del Banco está confiada a una Junta Directiva, integrada por nueve miembros, a saber:

Tres representantes del Gobierno Nacional, uno de los cuales es el Ministro de Hacienda y Crédito Público;

Dos vocales elegidos por los bancos nacionales accionistas;

Uno designado por los bancos extranjeros afiliados;

Uno nombrado por los accionistas particulares;

Un representante de la federación nacional de productores de café, y Uno elegido conjuntamente por las cámaras de comercio y sociedades de agricultores del país.

Los tres últimos miembros de la Junta no pueden ocupar cargos en la dirección o manejo de instituciones de crédito y deben ser personas dedicadas a las actividades agrícolas, comerciales o industriales.

El período de duración de los Directores del Banco es de dos años. Su renovación se efectúa parcialmente cada año.

La Junta Directiva, con el voto favorable de siete de sus miembros, nombra el Gerente General y los sub-Gerentes de la institución.

Operaciones de crédito. El Banco hace préstamos y descuentos a los bancos afiliados a un plazo de 90 días. Solo excepcionalmente se autoriza un término mayor. Por regla general, todas las operaciones se llevan a cabo por intermedio de los bancos comerciales.

Los particulares pueden descontar directamente bonos expedidos por los Almacenes Generales de Depósito.

El Gobierno dispone de un cupo especial sin interés; equivalente a la tercera parte del capital pagado y reserva legal del Banco, para atender a necesidades ordinarias de Tesorería. Dicho cupo se utiliza mediante la emisión de libranzas a 90 días de plazo.

Tasas de interés. El Banco efectúa redescuentos a las instituciones afiliadas al tipo del 4% anual, tratándose de operaciones industriales, y al 3% sobre obligaciones garantizadas con productos agrícolas o bonos expedidos por los Almacenes de Depósito.

Los bancos afiliados están autorizados para cobrar a su clientela hasta dos puntos más del interés fijado por el Banco de la República.

Encaje. El Banco de la República está obligado a mantener un encaje no inferior al 30% del total de sus billetes en circulación y de 25% sobre sus depósitos. El primero debe consistir en oro o en divisas libres, y para el segundo se admiten los billetes nacionales y en determinada proporción las monedas de plata y níquel. El encaje de los billetes se ha conservado siempre muy por encima del límite legal.

Sucursales. La ley establece que el Banco debe mantener una oficina en cada una de las capitales de los Departamentos. En la actualidad funcionan, fuera de la Casa principal, ocho sucursales ydoce agencias. Las primeras están asesoradas por una Junta Directiva integrada por cuatro miembros designados así: uno por el Gobierno Nacional, otro por los bancos afiliados del respectivo Departamento, el tercero por la Junta Central del Banco de la República con el carácter de banquero, y el último por la misma Junta con el carácter de hombre de negocios.

Utilidades. En principio, todas las acciones del Banco tienen los mismos derechos respecto de la distribución de utilidades; pero atendida la circunstancia de que el Gobierno y los bancos afiliados reciben del Instituto emisor servicios que no aprovechan directamente a los accionistas particulares, se ha previsto que en el caso de que los dividendos sean inferiores al 10% anual del valor nominal de las acciones, las de la clase "D" tendrán derecho a un dividendo adicional hasta completar el expresado límite del 10% anual.

Los dividendos del Banco en cuanto excedan del 12% están gravados con un impuesto fiscal, como compensación por el derecho de emisión. No se ha registrado el caso de que el Banco haya tenido que pagar este tributo, pero en promedio ha podido distribuir desde su fundación un dividendo anual superior al 8%. Este satisfactorio resultado y la consiguiente demanda y valorización de las acciones en el mercado han contribuido a dar solidez al crédito del Banco.

Fiscalización. Además del Auditor, designado por la Junta Directiva, y de los empleados internos encargados de la revisión, el Banco está sometido, como los demás establecimientos de crédito, a la fiscalización de la Superintendencia Bancaria.

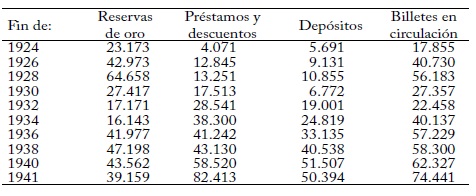

Desarrollo de los negocios del Banco. El siguiente cuadro da una idea del crecimiento de los negocios del Banco, desde su fundación hasta la fecha:

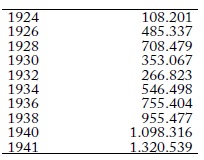

El Banco presta los servicios de cámara de compensación. El volumen de cheques presentados al canje, que es un índice importante del desarrollo de la economía nacional, ha sido como sigue, en los últimos años:

CONTROL DE CAMBIOS

El control de cambios internacionales y las disposiciones complementarias sobre reglamentación de exportaciones, se decretaron en Colombia a fines de 1931, con motivo de las perturbaciones económicas mundiales a que dio origen la desvalorización de la libra esterlina en Inglaterra.

Inicialmente el sistema, en lo relativo al cambio exterior, impuso a los particulares la obligación de depositar las divisas extranjeras que poseyeran en el Banco de la República, para que este, a su vez, atendiera a la demanda del comercio y de las entidades públicas; y en lo referente a las exportaciones, tuvo por objeto asegurar que el producto de las mercaderías despachadas del país fuera igualmente entregado al Banco Central.

La organización de la Oficina de Control de Cambios y Exportaciones, nombre de la dependencia oficial que tiene a su cargo estas funciones, ha experimentado, con el transcurso de los años, modificaciones fundamentales, impuestas unas por el desarrollo creciente de las actividades económicas del país y resultantes otras de las nuevas modalidades de la política monetaria y de comercio exterior de algunas naciones con las cuales Colombia mantiene su principal intercambio de productos.

En la actualidad, los exportadores de café están gravados con un impuesto que consiste en la obligación que tienen de vender al Estado el 15% de los giros provenientes del valor de aquel producto, al tipo de cambio convencional de 113%. Por el 85% restante reciben del Banco emisor títulos en dólares, que pueden realizar en mercado libre, entre los importadores que están provistos de licencias de la Oficina de Control de Cambios para comprar divisas con el fin de atender al pago de mercancías extranjeras.

En forma similar se procede respecto de la producción de oro. Para el platino y el petróleo existe un régimen especial, y los demás artículos exportables están exentos del tributo fiscal sobre los giros.

La estabilización del cambio se mantiene con la intervención del Banco de la República, que compra dólares al 174½% y vende al 175½%. Las pérdidas o las utilidades resultantes de las operaciones de cambio corren por cuenta exclusiva del Estado, sabia determinación que ha contribuido a evitar antagonismos entre los gremios de exportación e importación, cuyos intereses en ocasiones son opuestos.

En tiempos normales, cuando las divisas resultantes del comercio de exportación están al nivel de la demanda para atender al pago de los compromisos extranjeros, este mecanismo funciona sin dificultad, pero el desequilibrio de la balanza de pagos planteó en época reciente problemas muy delicados.

Se adoptó entonces un sistema, en virtud del cual fueron clasificados en cuatro clases, según su importancia para el consumo nacional, los artículos de procedencia extranjera. Esos distintos grupos, que incluyen desde las materias primas esenciales para la industria hasta las cosas superfluas como licores y perfumería, tienen rigurosa prelación para el pago de las respectivas manufacturas a las casas despachadoras.

La nueva práctica de las ventas al contado o condicionadas a la apertura de créditos irrevocables hizo necesario el concurso del Fondo de Estabilización, una nueva entidad reguladora del mecanismo de cambio que, con recursos obtenidos mediante créditos, vende divisas a tipos gradualmente más altos para el pago inmediato de las mercancías de los tres últimos turnos, pues el primero ha podido atenderse siempre al día. El Fondo se reembolsa de los anticipos que hace, cuando satisfecha la demanda del primer turno, el sobrante se distribuye entre los demás por la Oficina de Control. De esta manera ha sido posible continuar introduciendo mercancías que, si bien es cierto no son de necesidad imprescindible, tienen demanda del público y representan para el Erario ingresos fiscales considerables.

Puede afirmarse que el comercio de importación de Colombia está servido al día, pues el valor de las mercancías de segundo, tercero y cuarto turno importadas al país, cuyo pago no ha podido efectuarse por las circunstancias especiales en que se encuentran algunas naciones comprometidas en el conflicto europeo, fue consignado en el Fondo de Estabilización. Este organismo expide por tales sumas títulos de depósito en dólares, que devengan un interés anual de 3%, a cinco años de plazo, y los cuales son pagaderos anualmente a razón de 20% del principal. El arreglo de las deudas pendientes del comercio, en la forma que se deja indicada, ha sido en general muy bien aceptado por los respectivos acreedores.

JUICIO CRÍTICO

Colombia ha logrado organizar un sistema monetario sano, de suficiente elasticidad, que ha contribuido a mantener las condiciones generales de su economía interna en un plano de relativa normalidad, a pesar de los graves acontecimientos que vienen afectando la economía mundial desde el año de 1931.

El país no ha registrado un aumento exagerado en los precios internos y atiende sus compromisos en el exterior, inclusive al servicio de la deuda nacional, que se ha restablecido, con el producto de sus exportaciones, especialmente las de café y oro. El cambio por dólares en los Estados Unidos no ha experimentado modificación en los últimos seis años.

El Gobierno y el Banco Central ejercen de tiempo atrás una cuidadosa vigilancia, para evitar la inflación monetaria. A este respecto, merece mencionarse el hecho de que casi todas las utilidades resultantes de la devaluación del peso en 1938 se destinaron por el Estado a la amortización de los empréstitos de defensa nacional, contraídos en la época del conflicto con la República del Perú, y que solamente una parte reducida se empleó en la construcción de obras públicas de reconocida importancia.

La organización autónoma del Banco Central garantiza ampliamente los intereses del Estado y de las clases productoras, y descansa sobre la confianza irrestricta de la opinión nacional. Es digna de anotarse la circunstancia de que no se ha sometido a la consideración del parlamento en años pasados ningún proyecto de ley tendiente a reformar fundamentalmente aquella organización.

Desde que se estableció el Banco emisor, el país no ha registrado la quiebra o suspensión de pagos de ningún instituto de crédito. El control de los cambios internacionales, muy severo inicialmente, ha podido moderarse, en forma tal que nuevos capitales extranjeros vienen a trabajar en el país, con la garantía de que se permite en cualquier tiempo la reexportación del principal y de que se autoriza oportunamente la salida de las utilidades en divisas libres.

El presupuesto nacional de los años precedentes se ha liquidado siempre con superávit y aunque el de 1942, debido principalmente a la disminución de la renta de aduanas, tendrá un desequilibrio considerable, el Gobierno lleva a cabo el plan ordenado de reducción de gastos y proyecta financiar, mediante la creación de impuestos moderados, el servicio de un empréstito interno de tesorería a corto plazo, cuyo producto está destinado para saldar el déficit de la actual vigencia fiscal.

Las disposiciones sobre régimen tributario dictadas en 1935, que reformaron el impuesto sobre la renta y establecieron el de exceso de utilidades, han dado en la práctica excelentes resultados, de tal manera que hoy los mismos adversarios de aquella legislación reconocen la justicia en que se inspira y la oportunidad de su adopción. El aumento de los impuestos directos vino a compensar equitativamente los grandes beneficios que ha recibido la industria nacional, mediante la expedición de varias leyes sobre protección aduanera.

Restablecido el servicio de intereses y amortización de la deuda pública, tanto interna como externa, el crédito del Estado ha permitido la colocación de nuevas emisiones en el mercado, a largo plazo y a tipos razonables de interés, para atender a empresas eminentemente reproductivas, como el aumento de capital de los institutos de crédito agrario e industrial, el fomento de la vivienda rural y de los asalariados urbanos, y la construcción de carreteras y ferrocarriles.

La política fiscal y económica del Gobierno, sometida, como es natural, a un proceso de análisis en el parlamento y en la prensa, ha salido airosa en intensos debates de carácter técnico. Inspirada exclusivamente esa política, desde hace largos años, en el propósito de servir los intereses colectivos del pueblo colombiano, sus favorables repercusiones son apreciadas en todos los sectores del trabajo nacional, que confía en que sus beneficios sigan acentuándose, no obstante las perspectivas inciertas del panorama universal.