Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. vol.16 no.31 Bogotá jul./dic. 2014

ALTOS INGRESOS E IMPUESTO DE RENTA EN COLOMBIA, 1993-2010

High income and income tax in Colombia, 1993-2010

Facundo Alvaredo*

Juliana Londoño Velez**

* Nuffield/EMod-Oxford, École d'Économie de Paris y Conicet, París. [ alvaredo@gmail.com].

** Escuela de Economía de París, París. [j.londonovelez@gmail.com].

Agradecemos a Anthony B. Atkinson, Isabelle Joumard, Maria Ana Lugo, Nora Lustig y Thomas Piketty por sus sugerencias y valiosos comentarios. Los datos del impuesto de renta se obtuvieron gracias a un proyecto de colaboración entre la DIAN y la OCDE con la ayuda de Juan R. Ortega, Pastor Sierra, Natasha Avendaño, Natalia Aristizábal, Javier Ávila y Sebastián Nieto. Leonardo Gasparini nos proporcionó amablemente los resultados de SEDLAC basados en encuestas de hogares. Carlos Chaparro nos ayudó a entender el Código Tributario colombiano. Reconocemos el apoyo económico de ESRC, CIPR e INET. Este artículo, cuya versión original apareció como "High incomes and personal taxation in a developing economy: Colombia 1993-2013, Commitment to Equity-CEQworking paper 12, se publica con las autorizaciones correspondientes. Traducción de Alberto Supelano.

Fecha de recepción: 13 de agosto de 2014, fecha de aceptación: 29 de octubre de 2014.

Sugerencia de citación: Alvaredo, F. y J. Londoño V. "Altos ingresos e impuesto de renta en Colombia, 1993-2010", Revista de Economía Institucional 16, 31, 2014, pp. 157-194.

RESÚMEN

Este artículo presenta las series de participación del ingreso delos niveles superiores de la distribución en Colombia entre 1993 y 2010, basadas en datos del impuesto de renta personal. Se obtienen cuatro resultados empíricos principales: 1) el ingreso está altamente concentrado: el 1% más alto captó más del 20% de ingreso total en 2010, el mayor nivel de desigualdad en cualquier año reciente de la muestra WTID; 2) los individuos de altos ingresos son, en esencia,rentistas y propietarios de capital; 3) mientras que las encuestas de hogares muestran que la desigualdad ha disminuido desde 2006, los resultados basados en impuestos muestran que la concentración en la parte superior se ha mantenido estable; cuando los coeficientes de Gini de las encuestas se ajustan para tener en cuenta los ingresos más altos reportados en la declaración de impuestos, la desigualdad es más alta y la reducción de la desigualdad es menos pronunciada;4) el impuesto de renta poco reduce el alto nivel de desigualdad.

[Palabras clave: distribución de ingresos, desigualdad, impuesto de renta personal, América Latina; JEL: D31, H24, O54].

ABSTRACT

We present a series of the distribution of income accruing to the top income groups in Colombia between 1993 and 2010, based on individual income tax data.We obtain four main empirical results. 1) Income in Colombia is highly concentrated, the top 1% of the incomedistribution accounting for over 20% of total income in 2010. This is at the highest level of inequality in any recent year in the entire WTID sample. 2) High-income individuals in Colombia are, in essence, rentiers and capital owners. 3) While household surveys show that inequality has been decreasing since 2006, tax-based results offer a different picture, where concentration at the top has remained stable; when a survey based on Gini coefficients are adjusted to take into account higher incomes reported in tax returns, inequality levels are higher, and the recent reduction in inequality is less pronounced.4) Income taxation does little to reduce the high levels of inequality.

[Keywords: income distribution, inequality, personal income tax, Latin America; JEL: D31, H24, O54].

Existe creciente interés en el fenómeno de la reducción de la desigualdad del ingreso en América Latina durante la última década. Varios estudios han intentado explicar dicha reducción en una región caracterizada históricamente por una alta y persistente desigualdad (Lustig y López, 2010). Pero poco se ha dicho sobre la parte más alta de la distribución. Debido a que las encuestas de hogares son la principal fuente de información de este tipo de estudios, y subestiman la concentración del ingreso, es necesario reconsiderar la evolución de la desigualdad. En este artículo estudiamos la participación de los ingresos superiores en Colombia entre 1993 y 2010 usando microdatos del impuesto de renta. Varias razones justifican este estudio.

Primera, Colombia es el primer país de América Latina que ha hecho disponibles los microdatos del impuesto de renta personal para un periodo relativamente largo (1993-2010)1. Estos datos hacen posible un análisis detallado de los ingresos más altos, incluidos los años recientes, en los que las encuestas indican una reducción de la desigualdad. También proporcionan la información necesaria para determinar la tasa media efectiva que pagan los receptores de altos ingresos. Esta es una preocupación de primer orden en un continente marcado por sistemas tributarios regresivos.

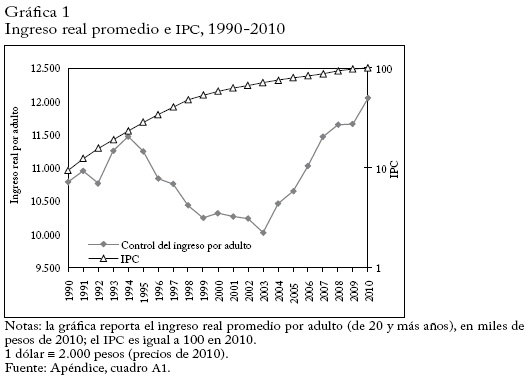

Segunda, Colombia registra uno de los coeficientes de Gini más altos de América Latina (Ferreira y Ravallion, 2008). A comienzos de los años noventa, el país se embarcó en un proceso de liberalización del mercado en el contexto del Consenso de Washington y tuvo un crecimiento positivo hasta 1994. Entre 1994 y 2003 cayó en la recesión económica más aguda del último siglo: el ingreso por adulto se redujo en un 13% (gráfica 1). Siguió un boom económico a mediados de los años 2000, interrumpido temporalmente por la crisis económica mundial de 2008-2009. Es necesario entonces reconsiderar el vínculo entre crecimiento y distribución.

Tercera, en Colombia ha habido grandes cambios políticos desde los años noventa. La Constitución de 1991 estableció la progresivi-dad como fundamento del sistema tributario (art. 363). Por ello en cada una de las reformas tributarias posteriores se argumenta que tal principio es respetado. Este estudio puede dar luz sobre el grado en que esos esfuerzos políticos bienintencionados se tradujeron en impactos reales sobre la distribución a través del sistema tributario.

El uso de estadísticas fiscales no está exento de problemas. Primero, solo una pequeña fracción de la población está obligada a presentar declaración de impuestos y los estudios que usan datos tributarios se limitan a examinar los fractiles superiores de la distribución, que nada dicen de los grupos medios y bajos. Segundo, las estimaciones están sesgadas debido a la elusión y la evasión. Estos elementos, comunes a todos los países, son particularmente importantes en el mundo en desarrollo. En Colombia, hasta hace poco caracterizada por una gran inseguridad, las personas ricas y de altos ingresos habrían tenido incentivos para no revelar su fortuna y sus ingresos a las autoridades, porque esa información podría haber caído en manos equivocadas. De hecho, la evidencia anecdótica sugiere que, durante la violencia política de los noventa, grupos criminales accedieron de manera oficiosa a las declaraciones del impuesto de renta y las utilizaron para identificar víctimas y secuestrarlas con el fin de pedir rescate.

En este estudio se obtienen cuatro principales resultados empíricos. Primero, el ingreso está altamente concentrado: el 1% superior de la distribución captó el 20,4% del ingreso total en 2010. Esa participación está en el nivel más alto de cualquier año reciente de toda la muestra WTID, salvo en Estados Unidos, que superó a Colombia durante varios años de finales de las décadas de 1990 y 2000. La participación del 1% más alto, neta de impuestos, fue del 20,1% en 2010, variable que la encuesta de hogares estima en un 13,5%.

Segundo, los individuos de altos ingresos son esencialmente rentistas y propietarios de capital. Esta característica difiere del patrón de los países desarrollados en las últimas décadas, donde el gran aumento de la concentración del ingreso se ha debido ante todo a los espectaculares aumentos de la remuneración y de los altos salarios de los ejecutivos, y en menor grado a la recuperación parcial de los ingresos del capital. Mientras que los ricos que trabajan se han unido a los dueños del capital en la cúspide de la jerarquía de ingresos en Estados Unidos y otros países de habla inglesa, Colombia sigue siendo una sociedad más tradicional en la que los receptores de altos ingresos son los dueños del capital.

Tercero, mientras que las encuestas de hogares muestran que la desigualdad medida por el coeficiente de Gini disminuyó entre 2006 y 2010, los resultados basados en impuestos dan una imagen diferente, en la que la concentración en la parte superior se ha mantenido estable. Cuando los coeficientes de Gini basados en la encuesta se ajustan para tener en cuenta los ingresos superiores declarados en las declaraciones de renta, los niveles de desigualdad son mayores y la reducción de la desigualdad es menos pronunciada.

Cuarto, la tributación personal hace poco para reducir la desigualdad debido a los numerosos alivios tributarios legales, aun sin considerar los efectos de la evasión.

Estos resultados no son una novedad desde el punto de vista cualitativo, dados los bien conocidos niveles de desigualdad y las distorsiones de los sistemas tributarios de América Latina. Pero cuestionan el escepticismo general sobre el uso de datos fiscales para estudiar la desigualdad en los países en desarrollo. Las estimaciones que aquí se presentan deben verse entonces como un límite inferior, para tener en cuenta los efectos de la evasión y la subdeclaración. No obstante, muestran que, en ciertas condiciones que requieren un análisis caso por caso, los ingresos declarados pueden ser una fuente de información valiosa. En Colombia, la tasa promedio efectiva de impuesto de renta que paga el 1% superior es tan baja (7-8%) para los estándares de la OCDE, que los incentivos para ocultar ingresos podrían ser mucho menores de lo que se cree. La evidencia que apoya esta afirmación está dada por los niveles estimados de la participación de este 1% superior. Nuestros resultados también indican que cuando se tienen en cuenta los altos ingresos, el optimismo sobre la reducción de la desigualdad en América Latina debería moderarse.

En la primera sección del artículo se describen los datos y la metodología. La segunda presenta los resultados de la participación de los ingresos más altos. La tercera los compara con las estimaciones de la desigualdad basadas en encuestas de hogares. La cuarta describe las principales características del impuesto de renta personal en Colombia y analiza los resultados de la tributación de los ingresos superiores. En la última se presentan las conclusiones. Los detalles sobre fuentes de datos, métodos, cálculos y ajustes se exponen en el apéndice.

DATOS Y MÉTODOS

Hasta donde sabemos, no hay publicaciones oficiales que proporcionen estadísticas del impuesto de renta personal por tramos de ingreso (como los que aquí se usan) de las tres últimas décadas en Colombia.

Nuestras fuentes de datos básicos son dos paneles de microdatos y un conjunto de tablas compiladas especialmente por la DIAN, que con diverso detalle, cubren el periodo 1993-2010. En particular:

- Un panel balanceado de microdatos de 2006-2010, con información de todos los renglones del formulario del impuesto de renta para los individuos que presentaron declaración cada año entre 2006 y 2010 (60-70% del universo de declaraciones).

- Un panel desbalanceado de microdatos de 1993-2006, con información de los renglones más relevantes de los formularios para el universo de declarantes.

- Tabulaciones de 1992 a 2010, basadas en el universo de declarantes, que reportan, por rangos de ingreso bruto, el total de declarantes en cada intervalo y las variables clave de la declaración.

Estos constituyen una fuente de datos única, que incluye información de salarios, ingresos de trabajo por cuenta propia, rentas, rentas empresariales y de capital, deducciones e impuestos. El hecho de que (a) sea un panel balanceado plantea un problema (por la exclusión no aleatoria, non-random attrition) que se intentó resolver combinando el panel y las tabulaciones, como se explica en el apéndice.

Control de la población

Hay varios problemas metodológicos cuando se estima la participación de los ingresos superiores a partir de registros fiscales. Se ha establecido un método más o menos estándar que combina datos fiscales y fuentes externas para la población de referencia y el ingreso total (Atkinson y Piketty, 2007 y 2010).

En lo que respecta al control de la población, es necesario relacionar el número de individuos con una población de referencia, para determinar cuántos declarantes representan un fractil dado, como el 1% o el 0,1% superiores, etc. El impuesto de renta colombiano es personal; por ello el número de unidades tributarias se define como la población de residentes a partir de 20 años de edad.

Debido al nivel de informalidad de la economía, y al alto nivel de ingresos a partir del cual es obligatorio presentar la declaración, el número de declarantes es relativamente bajo. En promedio, solo el 2,5% de los adultos estaba obligado a presentarla en 1993-2010. A este respecto, cabe mencionar dos asuntos. Primero, el número de declaraciones de impuestos se ha duplicado, de un 2% de los adultos en 1993 a un 4% en 2010, gracias al rápido crecimiento de los ingresos desde mediados de los años 2000 y, sobre todo, a la reducción de los umbrales establecidos por la reforma de 2003. Segundo, el número total de contribuyentes es mayor que el número de declarantes, porque muchos contribuyentes (p. ej., los que solo reciben salarios e ingresos por cuenta propia inferiores a los límites establecidos por ley) no deben presentar declaración, pero están sujetos a retención en la fuente2. Infortunadamente, las estadísticas disponibles (microdatos y tabulaciones) excluyen a los que pagan pero no declaran, y parece no existir información precisa sobre el número total de contribuyentes. La DIAN calcula que unos 5 millones de individuos (el 18% de los adultos) estuvieron sujetos al impuesto de renta en 2010, de los cuales 1,1 millones (el 4%) presentó declaración (ver el cuadro A1 del apéndice).

Un amplio intervalo exento inicial. Una característica notable del impuesto de renta personal colombiano es el amplio intervalo inicial libre de impuestos (en 2010, el ingreso inferior a 26.764.951 pesos o 20.341 dólares PPA). Para los asalariados que solo se benefician de las deducciones básicas (pensiones obligatorias y contribuciones a la salud, y el 25% del salario) esto significa que quienes ganaban hasta 39.799.182 pesos en 2010 (30.247 dólares PPA) no estaban sujetos al impuesto. Este umbral es 3,5 veces el ingreso promedio por adulto y, en conjunción con las deducciones admitidas por ley, excluye al 92% de los asalariados (Ávila y Cruz, 2011) de la contribución al impuesto. Es el más alto de América Latina y tres veces el promedio regional.

Control del ingreso

El control total del ingreso se define como la suma del ingreso primario de los hogares y las prestaciones sociales distintas de transferencias en especie, pero neto de 1) contribuciones sociales de los patrones, 2) contribuciones sociales imputadas, 3) renta de propiedad imputada de los poseedores de pólizas de seguros, 4) arrendamientos imputados de los propietarios de vivienda y 5) consumo de capital fijo (el 5% del valor bruto). Este procedimiento genera un ingreso de referencia cercano al 65% del PIB, similar al de otros estudios de Atkinson y Piketty (2007 y 2010). Los resultados se presentan en el cuadro A1 del apéndice.

La definición de ingreso

En el caso colombiano surgen complicaciones adicionales cuando los ingresos personales se definen a partir de la información reportada en la declaración de impuestos. En este punto cabe señalar que la definición de "ingreso bruto" del formulario incluye los costos para obtenerlo, que se deben restar para llegar a nuestra definición preferida de renta. Infortunadamente el formulario no da información estricta de esos gastos; la variable relevante, "costos y deducciones", incluye diversos rubros, muchos de los cuales pueden exagerarse para reducir legalmente la obligación tributaria, en vez de ser el reflejo de los costos reales. Salarios y honorarios por servicios, costos de arrendamiento de oficinas, gastos médicos y de educación, impuestos, pagos financieros e intereses se reportan junto con donaciones, gastos en el extranjero, inversiones, etc. Además, en muchos casos, se permite que los trabajadores por cuenta propia deduzcan entre el 50% y el 90% de su ingreso bruto como costos sin justificación adicional.

En consecuencia, como corrección ad hoc, definimos nuestro ingreso como "ingreso bruto (definido en el formulario de impuestos)" menos 1/6 de "costos y deducciones". Esta definición quizá subestime el ingreso "verdadero" por sueldos y salarios, porque los trabajadores tienen acceso más limitado a las deducciones legales, y sobreestime el ingreso "verdadero" de otras actividades. En todo caso, tomar el ingreso bruto (del formulario) sin considerar ningún costo ni deducción elevaría nuestras estimaciones de la participación del ingreso del 1% superior en 2 puntos porcentuales (no en el 2%) en promedio; así, en 2010 la cifra subiría del 20,4% al 22,1%3.

Cabe hacer dos aclaraciones adicionales. Primera, esta definición incluye todos los rubros reportados en la declaración (sueldos y salarios; ingreso por cuenta propia; arrendamientos e ingresos de capital, entre ellos intereses y dividendos), beneficios de sociedades no anónimas, e ingresos irregulares (ganancias de capital de largo plazo, herencias, donaciones), y es el ingreso antes del impuesto de renta personal y de nómina de los empleados, pero después de impuestos de nómina y de sociedades de los patrones. Segunda, el beneficio bruto proveniente de actividades de ventas al por menor y otras actividades comerciales, de personas obligadas a llevar contabilidad, se define como el ingreso bruto menos devoluciones, rebajas y descuentos por ventas, menos costos de venta, menos gastos operacionales administrativos, menos gastos operacionales de venta4.

PARTICIPACIÓN DE LOS INGRESOS MÁS ALTOS

Visión previa de las magnitudes

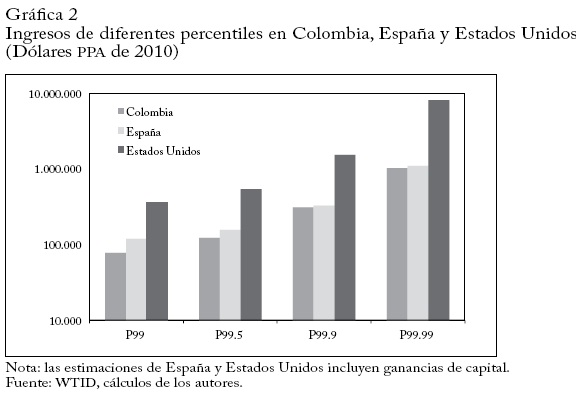

Para dar una idea de los órdenes de magnitud, el cuadro 1 muestra los umbrales e ingresos promedio de cada fractil en 2010. Había 28,1 millones de adultos, y el ingreso promedio era de 12 millones de pesos (9.152 dólares PPA). Para pertenecer al 1% superior se requería un ingreso de al menos 101 millones de pesos (76.982 dólares PPA). El ingreso promedio del 0,001% superior era de 12,6 miles de millones de pesos (9,6 millones de dólares PPA).

Para poner estas cifras en una perspectiva global, la gráfica 2 muestra el ingreso de diferentes percentiles en Colombia, España y Estados Unidos en dólares PPA en 2010. El P99,99 de Colombia es casi una décima parte del P99,99 de Estados Unidos. Los percentiles superiores de Colombia son similares a los de España (que se pueden tomar como promedio europeo), a pesar de que el ingreso promedio es la tercera parte -lo que no es más que un reflejo de la mayor concentración del ingreso. Cuanto más se sube en la escala, más se acercan los ingresos de Colombia a los de España.

Tendencias de la participación de los ingresos más altos

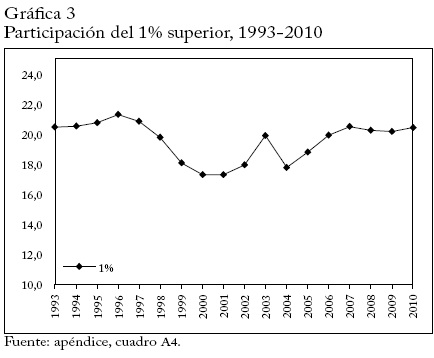

La gráfica 3 muestra la evolución de la participación del 1% superior en Colombia. El percentil superior captó el 20,5% del ingreso total en 1993, situándose de este modo en uno de los niveles más altos de concentración del ingreso de la WTID. La concentración bajó levemente en el resto de la década de 1990, pero desde 2004 aumentó en forma persistente hasta el estallido de la crisis económica internacional en 2008. En 2010, el percentil superior captó el 20,4% del ingreso total, el mismo nivel de 1993. A pesar de los años de fuerte crecimiento económico, el ingreso está distribuido tan desigualmente en 2010 como a comienzos de los noventa.

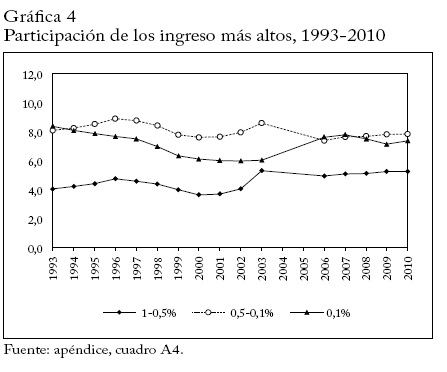

La gráfica 4 descompone el percentil superior en tres subgrupos: 1-0,5%, 0,5-0,1% y 0,1%. Los percentiles 1-0,5% y el 0,5-1% siguen un patrón similar con pequeñas fluctuaciones: su participación en el ingreso aumentó en 1993-1996, bajó durante la recesión de 19962001, se recuperó en 2002-2003 y desde entonces ha sido relativamente estable. La participación del ingreso del 0,1% superior fue afectada negativamente en 1993-2003, bajando del 8% al 6%. Solo logró una recuperación parcial hasta mediados de los años 2000, poco antes del estallido de la crisis financiera mundial en 2007. El ingreso promedio del 0,1% superior era 85 veces mayor que el promedio de la población en 1993. La diferencia se redujo a menos de 60 veces hacia el año 2000, y aumentó a 75-80 veces en los últimos años.

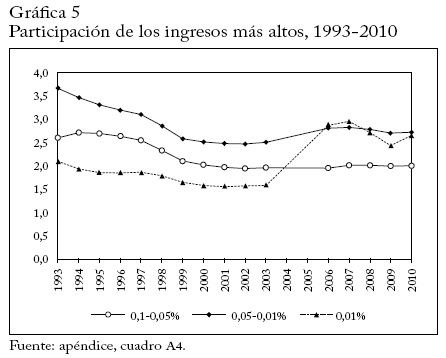

La gráfica 5 descompone el 0,1% superior en tres subgrupos: 0,10,05%, 0,05-0,01% y 0,01%. El bajo crecimiento de los noventa y de los años de crisis siguientes no se tradujo en una pérdida significativa de la participación de los individuos más ricos: el 0,01% superior captó, en promedio, el 1,5-2% del ingreso total en 1993-2003. El periodo de alto crecimiento de mediados de los años 2000 benefició desproporcionadamente a los muy ricos, pues la participación del 0,01% superior se duplicó del 1,5 al 3% en 2003-2006. Solo la reciente crisis financiera parece haberlos perjudicado.

Composición del ingreso de los grupos más altos

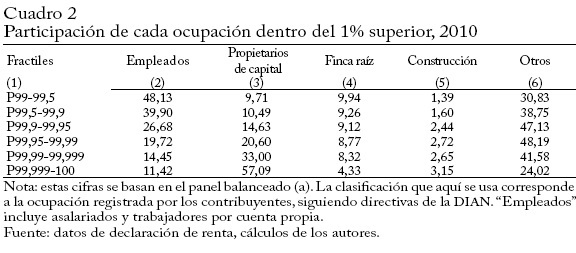

El cuadro 2 descompone los subgrupos del percentil más alto por ocupaciones, tal como son informadas por los propios contribuyentes en la declaración de renta de 2010 (que no necesariamente coincide con la composición del ingreso declarado). La mitad de los individuos del 1-0,5% superior son empleados o trabajadores por cuenta propia, mientras que menos de la décima parte se reconocen a sí mismos como rentistas de capital. Este patrón se revierte entre los más ricos: casi el 60% del 0,001% más alto son rentistas de capital y menos del 12% son empleados o cuentapropistas. La clasificación es algo borrosa, pero ilustra el hecho de que incluso grupos pequeños como el 1% superior (140 mil individuos) pueden ser muy heterogéneos en cuanto a la composición del ingreso. Esta es una característica clave que se ha de tener en cuenta cuando se diseña la política económica, pues los ingresos laborales y las rentas de capital siguen reglas diferentes.

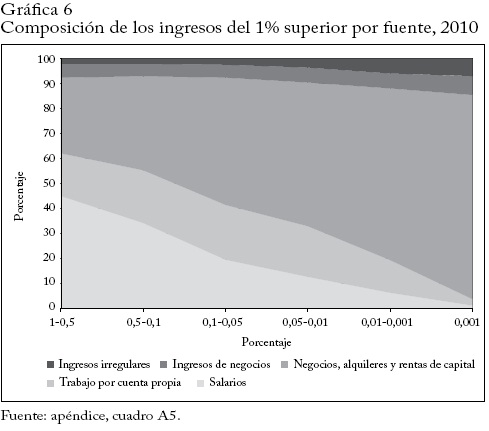

La gráfica 6 muestra la composición del ingreso de los grupos superiores en 2010. El ingreso de la mitad inferior del 1% más alto (1-0,5%) se descompone en salarios (45,1%), ingresos por cuenta propia (17,0%), arrendamientos y rentas de capital (30,3%), beneficios (5,5%) e ingresos irregulares (2,1%). Como se mencionó, la composición del ingreso varía sustancialmente con el ingreso. La participación de los salarios cae a medida que se sube en la escala de ingresos, y solo representa el 1,2% del ingreso del 0,001% más alto. Los ingresos por cuenta propia también caen con el ingreso: son apenas el 2,6% del ingreso de este 0,001%. En cambio, los arrendamientos y rentas de capital constituyen la parte más importante de la parte superior de la distribución.

Por tanto, los individuos de muy alto ingreso son, en esencia, rentistas y capitalistas. Esta característica difiere del patrón encontrado en varios países desarrollados de habla inglesa en las últimas décadas, donde se ha mostrado que el aumento de la concentración se debió, principalmente, a espectaculares aumentos de la remuneración de los ejecutivos, y (aunque en menor grado) a una restauración parcial de las rentas de capital. Mientras que los individuos de altos salarios se han unido a los propietarios de capital en la cúspide de la jerarquía del ingreso en Estados Unidos y otros países anglosajones, Colombia sigue siendo una sociedad más tradicional en la que la cima de la distribución está mayoritariamente formada por los dueños del capital.

Comparaciones internacionales

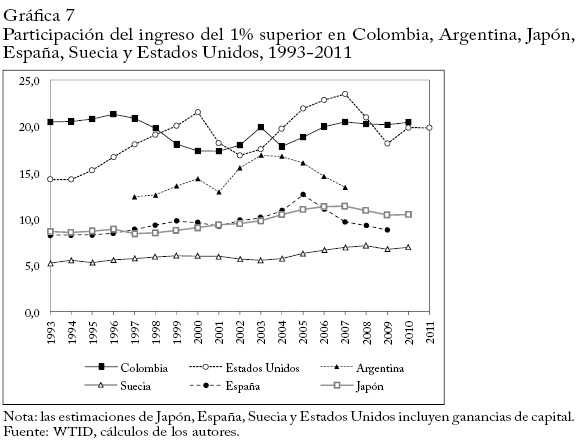

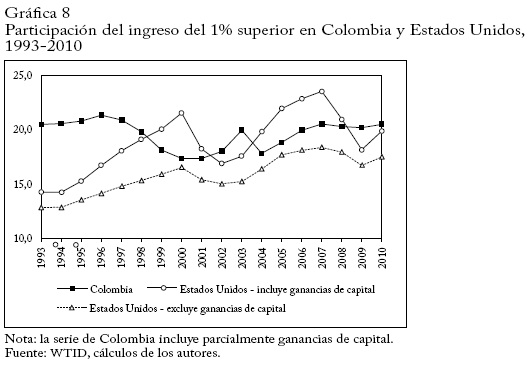

¿Qué tan similar es la desigualdad del ingreso en Colombia y en otros países? La gráfica 7 compara la participación del 1% superior en Colombia con las de Argentina, Japón, España, Suecia y Estados Unidos. La concentración del ingreso en Colombia es notablemente alta. Más específicamente, en 2010, la participación del ingreso de este grupo es el doble de las de Japón o España, y el triple de la de Suecia. Además, es más alta en Colombia que en Argentina, el otro país latinoamericano para el cual había estimaciones disponibles en la WTID cuando se escribió este artículo. Colombia está en el nivel más alto de cualquier año reciente en la muestra WTID, excepto Estados Unidos, que supera a Colombia en algunos años de finales de las décadas de 1990 y 2000, cuando se tienen en cuenta las ganancias de capital, como ilustra la gráfica 8.

Advertencias

Cabe hacer algunas advertencias sobre la estimación de los ingresos más altos. En primer lugar, la evasión del impuesto afecta los niveles de nuestras estimaciones, y sus cambios a través del tiempo pueden dificultar nuestro análisis de la evolución de la concentración del ingreso. Por ello, los economistas suelen ser escépticos respecto del uso de datos provenientes del impuesto de renta para analizar la desigualdad en los países en desarrollo. En Colombia, estas dudas están justificadas. Pero hay varias razones que reducen los efectos de tales problemas. Primera, durante el periodo de estudio no hubo grandes reducciones de impuestos ni cambios legales que puedan haber desencadenado respuestas que afecten la declaración de ingresos. Por el contrario, los cambios en la tasa marginales máximas fueron moderados y, por tanto, el incentivo de los grupos superiores para evadir el impuesto de renta puede haberse mantenido relativamente constante. Curiosamente, el mayor incremento de la concentración, que ocurrió en 2003-2006, coincide con el periodo en que la tasa marginal superior alcanzó el máximo. Así, la dinámica de la participación de los ingresos más altos en la década de 2000 parece reflejar cambios económicos reales.

Segunda, la participación de la parte superior en 2010 puede estar afectada por un cambio de política que ocurrió en ese año. La Ley 1429 de 2010 otorgó tasas preferenciales de impuesto de renta a las empresas recién creadas bajo el régimen de Sociedad por Acción Simplificada (SAS). Con ello, la política puede haber distorsionado los incentivos para declarar impuestos, desencadenando una respuesta de los declarantes. Tratando de aprovechar esta diferencia recién creada entre tasas de impuestos personales y de sociedades, algunos receptores de altos ingresos pueden haber desviado su ingreso desde la base del impuesto personal a la de sociedades. De hecho, la evidencia anecdótica sugiere que los individuos crearon empresas unipersonales "ficticias" bajo ese régimen simplificado, para reducir sus obligaciones tributarias5. Esto implica que el ingreso personal reportado disminuyó, mientras que el ingreso personal real puede no haberse modificado. Desde una perspectiva de política, esto subraya la necesidad de reinterpretar la eficiencia y las consecuencias distributivas de ese cambio en la estructura tributaria (Gordon y Slemrod, 2000). Desde un punto de vista empírico, dificulta las estimaciones de la concentración del ingreso usando datos fiscales.

Por último, nuestros resultados también están sujetos a subestimación a causa de la presencia de la economía oculta. En particular, el ingreso del comercio ilegal de drogas elude las estadísticas tributarias cuando no pasa a través de alguna forma de lavado de dinero. De hecho, el tráfico de cocaína floreció a finales de los ochenta, y en los noventa se infiltró en la vida política, económica y social del país. Se piensa que el poder corruptor del narcotráfico es tan evidente hoy como en el pasado, y es la principal fuente financiera de las organizaciones criminales, los grupos armados ilegales y los partidos políticos. Estimaciones recientes calculan que esta actividad ilegal representa hoy un 2,3% del PIB (Gaviria y Mejía, 2011). Puesto que los datos fiscales no pueden representar la magnitud de la economía ilegal, las participaciones del ingreso declarado están subvaloradas. Esta es una grave limitación y exige leer nuestros resultados, en esta dimensión, como un límite inferior7. A pesar de ello, el resultado cualitativo principal sigue siendo válido: aun con cierto grado de subestimación, Colombia tiene uno de los más altos niveles de concentración del ingreso.

ENCUESTAS DE HOGARES VERSUS DATOS DE IMPUESTOS

Los estudios anteriores de la desigualdad del ingreso en Colombia se basan en encuestas de hogares. En la medida en que los cambios en la participación de los ingresos más altos pueden afectar notablemente los cambios en la desigualdad total, es necesario entender hasta qué punto los datos fiscales dan luz sobre un aspecto de la desigualdad del ingreso que no se capta bien en las encuestas, el del extremo superior de la distribución. Los ricos suelen estar ausentes en las encuestas por razones de muestreo, bajas tasas de respuesta, o eliminación ex post de valores extremos para reducir sesgos. Cuando se los incluye en las encuestas, puede surgir un grave subregistro porque los individuos de altos ingresos suelen tener portafolios diversificados con flujos de ingreso difíciles de valorar, y son más renuentes a revelar sus ingresos y su patrimonio. Al estudiar la concentración del ingreso en Colombia surgen entonces varias preguntas: ¿qué tan útiles son las encuestas de hogares para estudiar la participación de la parte superior? ¿En qué medida los datos fiscales complementan los datos de encuestas de hogares al examinar la desigualdad del ingreso?

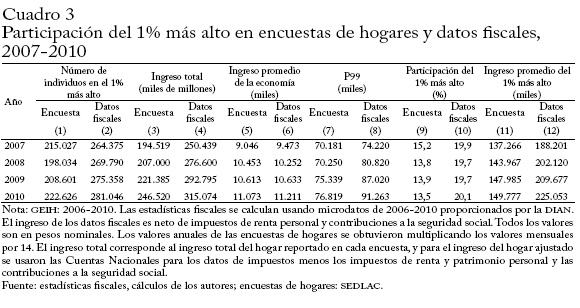

Para responder la primera pregunta, el cuadro 3 compara las estadísticas de datos fiscales y de encuestas de hogares del percentil superior de los años 2007-2010. Las columnas 1 y 2 muestran el número de individuos. Es evidente que la comparación no corresponde a una concordancia perfecta: nuestra población de control (adultos de 20 y más años) es mayor que la de la encuesta. Nuestro control de ingreso es también mayor (en este caso, el ingreso total neto de los impuestos a la renta y patrimonio pagados por los hogares, y de las contribuciones a la seguridad social pagadas por los trabajadores; [columnas 3 y 4], para hacerlo comparable con el total de la encuesta). Las diferencias obedecen principalmente a que el ingreso total de las encuestas mide el ingreso informado por los hogares expandido a toda la economía, mientras que nuestro ingreso total se calcula usando cuentas nacionales. Sin embargo, los ingresos promedio (columnas 5 y 6) son muy similares.

Las columnas 7 y 8 dan los valores del P99. Las columnas 9 y 10 muestran la participación del 1% superior. Las estimaciones basadas en impuestos son de 30% a 50% mayores que los resultados basados en encuestas. En 2010, la participación de este grupo basada en las encuestas, 13,5%, se debe comparar con la participación basada en impuestos, 20,1%. No solo difieren en los niveles sino también en las variaciones: mientras que la participación del 1% más alto basada en encuestas disminuye entre 2007 y 2010, la cifra basada en impuestos es más estable (o incluso aumenta).

Algunos autores han examinado las diferencias entre los datos impositivos y de encuestas de hogares para representar la desigualdad del ingreso, tratando de reconciliar la evidencia usando ambas fuentes (Alvaredo, 2011; Burkhauser et al., 2012). El hecho de que las estadísticas fiscales (o, en general, los datos de registro) proporcionan, en ciertas condiciones, información valiosa para mejorar las estimaciones basadas en encuestas fue tema de una reciente conferencia EU-SILC7.

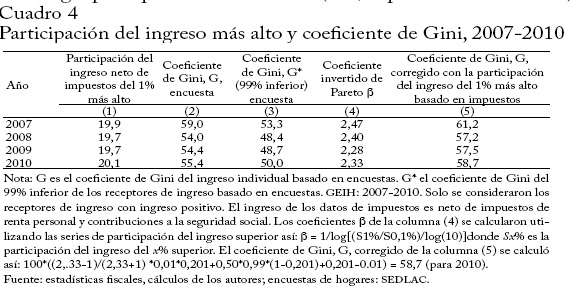

Trabajamos en un proyecto de investigación para combinar apropiadamente los datos de encuestas e impuestos, y así dar una mejor imagen del nivel y la evolución de la desigualdad en varios países latinoamericanos. Por el momento, usando el coeficiente de Gini basado en las encuestas para el 99% inferior, G*, y la participación del ingreso del 1% más alto basada en impuestos, S, seguimos a Atkinson (2007) y Alvaredo (2011), y recalculamos así el coeficiente de Gini, G:

donde p es el coeficiente invertido de Pareto basado en impuestos y P es el grupo superior considerado (P=0,01 para el 1% más alto)8. Cuadro 4

Dados los problemas de comparabilidad antes mencionados, los resultados, que se muestran en el cuadro 4 son una aproximación tosca, pero ayudan a ilustrar el punto principal. Primero, como se esperaba, el G "corregido" por los registros de impuestos es varios puntos porcentuales mayor que el G basado en encuestas. En 2010, la diferencia entre la participación del ingreso del 1% superior basada en encuestas (13,5%) y su participación basada en impuestos (20,1%) se traduce en un Gini "corregido" de 58,7, que se debe comparar con el Gini del 99% inferior (50,0) y el Gini basado en encuestas (55,4). Segundo, una vez se corrige el coeficiente de Gini para tener en cuenta los ingresos más altos reportados a efectos del impuesto de renta, la reducción de la desigualdad entre 2007 y 2010 pasa a ser más pequeña que la que muestra la encuesta, debido a la poca variabilidad de la participación del percentil más alto.

TRIBUTACIÓN DE LOS INGRESOS ALTOS Y EROSIÓN DE LA BASE TRIBUTARIA

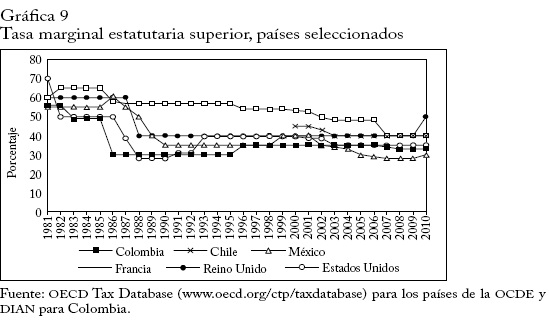

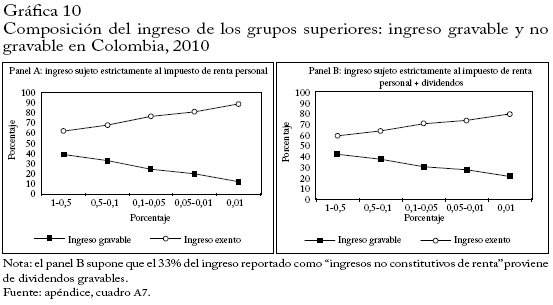

La alta desigualdad antes de impuestos plantea naturalmente el tema del rol de la tributación. La capacidad redistributiva del impuesto de renta depende de la definición legal de la base gravable y de la pro-gresividad de la escala tributaria. Una fuerte erosión legal de la base gravable sería perjudicial para este fin, a pesar de que los ingresos más altos enfrentan tasas marginales semejantes a las de los países de la OCDE, como muestra la gráfica 99. De hecho, la multiplicidad de deducciones del ingreso ha jugado un papel importante en la contracción de la carga impositiva y la erosión de la base gravable.

Para ilustrar este punto, la gráfica 10 compara el ingreso gravable y no gravable de diferentes subgrupos del percentil superior en 201010. El panel A refleja estrictamente la situación bajo el impuesto de renta personal: menos del 40% del ingreso del 1-0,5% superior se considera gravable mientras que el resto no está sujeto al impuesto. El porcentaje del ingreso no gravable aumenta con el ingreso.

El panel A de la gráfica 10 subestima la fracción del ingreso gravada efectivamente, porque los dividendos gravados en cabeza de la sociedad se consideran no gravables a nivel individual para evitar la doble tributación. Los individuos deben reportar dividendos, que son defacto netos del impuesto ya pagado por las firmas. El problema aquí es que no hay información precisa: los dividendos se reportan en el mismo renglón del formulario junto con ganancias de capital no gravables, pagos de seguros, donaciones a partidos políticos (que pueden ser recibidas directamente por los políticos), contribuciones del empleador y el empleado a fondos de pensiones, etc. El panel B supone que el 33% de todas las cantidades reportadas en ese renglón son dividendos, cuyo impuesto recae en el contribuyente. Aun con este supuesto la imagen no cambia mucho: en promedio, un 60% de los ingresos declarados se considera no gravable, en diversas formas.

El gran número de deducciones fiscales ha erosionado notablemente la base gravable y beneficiado desproporcionadamente a los ingresos más altos. Los alivios tributarios se subdividen en tres categorías principales: 1) deducibles (ingresos no constitutivos de renta), 2) costos y deducciones y 3) renta exenta.

El ingreso regular gravable es igual a ingreso bruto total menos deducibles menos costos y deducciones menos renta exenta.

En el Apéndice C presentamos la lista exhaustiva de estos alivios. Aquí solo mencionamos los que erosionan significativamente la base gravable.

Los deducibles incluyen: 1) pagos en cuentas de ahorros (no solo intereses hipotecarios), hasta el 30% del ingreso, para comprar bienes raíces; esto puede distorsionar las decisiones de ahorro-inversión, y es una fácil manera de evadir el impuesto; 2) contribuciones voluntarias a fondos de pensiones hasta el 30% del ingreso, que están ligadas a pagos no gravables; 3) una fracción del ingreso y las ganancias de capital, incluidas las ganancias de transferencia de acciones, las capitalizaciones no gravables de socios o accionistas, y las ganancias derivadas de la liquidación de compañías; 4) donaciones ilimitadas a partidos y campañas políticas recibidas por los candidatos (la donación no es gravable para el donatario).

Por costos y deducciones los contribuyentes pueden deducir inversiones en activos fijos productivos reales11, otras inversiones, donaciones de caridad hasta el 30% del ingreso neto, gastos incurridos en el extranjero, gastos en educación y salud.

La renta exenta incluye: 1) el 25% de los salarios, hasta 53.745 dólares PPA en 2010, y 2) pagos de pensiones, hasta 223.438 dólares PPA de 2010 en 2010. La alta exención concedida a los salarios representa unas seis veces el ingreso promedio por adulto. El hecho de que se aplique como porcentaje sin tope y no como un valor fijo favorece a los individuos de ingreso más alto por debajo del límite.

Ávila y Cruz (2011) determinan que, en el caso extremo de un trabajador que se beneficie al máximo de todos los alivios tributarios disponibles para el ingreso del trabajo, se necesitaría un salario mensual igual a 14 salarios mínimos para empezar a pagar el impuesto: en términos anuales, 76.500 dólares PPA, mientras que en 2010, nuestro P99 estimado es de 96.066 dólares PPA.

Por último, los cambios tributarios recientes han contribuido a erosionar aún más la base gravable. Para promover la formali-zación de las firmas pequeñas, la administración Santos abolió el impuesto de renta de sociedades del 33% para las firmas recién creadas bajo el régimen de Sociedad por Acción Simplificada durante sus dos primeros años, y redujo la tasa durante los tres años posteriores12. Este cambio de política puede haber erosionado la base del impuesto de renta. Además, distorsiona los incentivos de los declarantes, que pueden haber desviado su ingreso de la base del ingreso personal a la de sociedades para aprovechar estos alivios tributarios. El efecto de este cambio de política ya se discutió en la segunda sección.

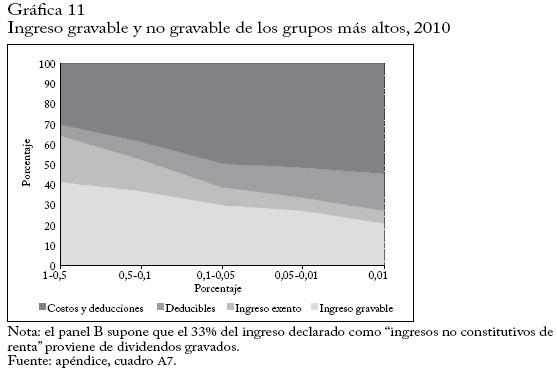

La gráfica 11 muestra los alivios tributarios que se usan para reducir las obligaciones tributarias. Las exenciones disminuyen con el ingreso, dado que la mayoría de ellas tiene un límite. Deducibles y "costos y deducciones", en cambio, aumentan con el ingreso, especialmente para los más ricos, que deducen más del 80% de su ingreso de esta manera. De hecho, los muy ricos recurren a alivios tributarios que no tienen límite, como la inversión en activos fijos (deducibles hasta 2010).

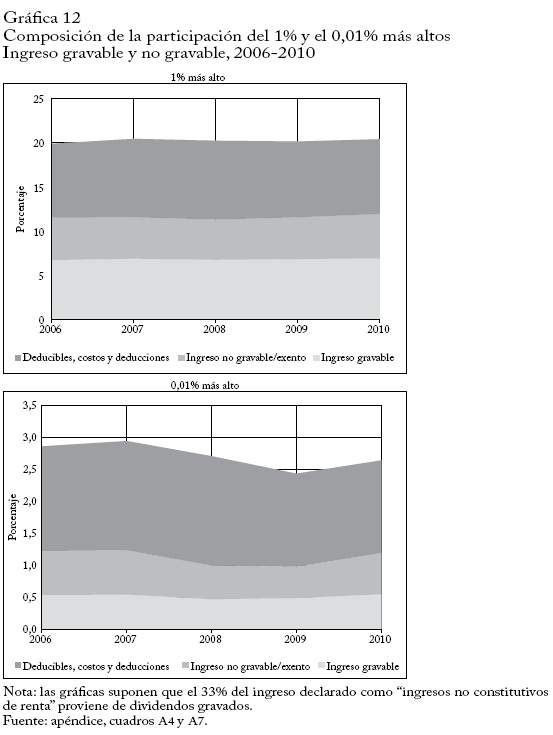

¿Cómo evolucionaron estos alivios fiscales en los últimos años? La gráfica 12 descompone la participación del 1% y el 0,01% más altos en ingreso gravable, no gravable y costos y deducciones entre 2006 y 2010. La composición del ingreso no ha cambiado mucho.

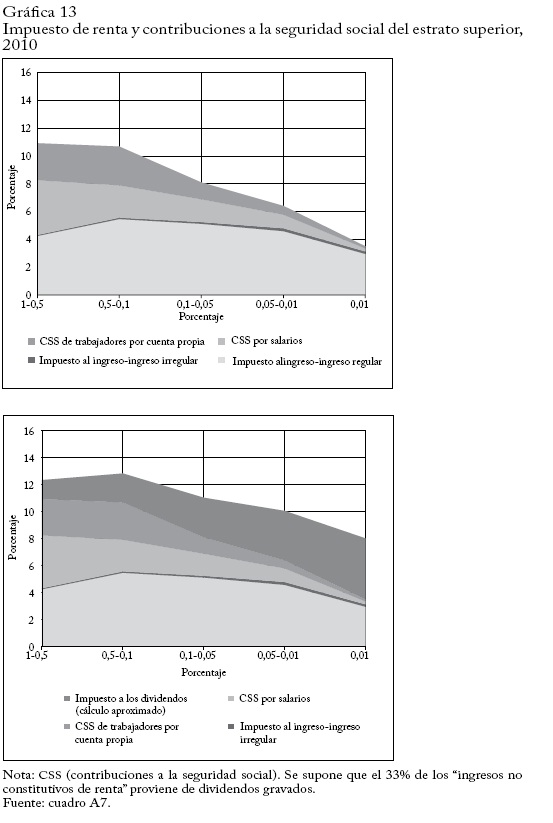

Dados estos enormes alivios tributarios, ¿qué tanto pagan realmente los ricos? La gráfica 13 muestra las tasas promedio del impuesto de renta y de las contribuciones a la seguridad social de algunos fractiles del 1% superior en 2010, como porcentaje del ingreso. El impuesto de renta pagado por los individuos se muestra para el ingreso regular e irregular, y las contribuciones a la seguridad social se muestran para empleados y trabajadores por cuenta propia. Igual que antes, el panel A excluye el impuesto a los dividendos pagado a nivel de la empresa, y el panel B los incluye. La concavidad en ambas partes de la gráfica ilustra la falta de progresividad del sistema tributario colombiano entre quienes pagan impuestos en el extremo superior de la distribución. Las tasas de impuestos promedio caen con el ingreso; la mitad inferior del percentil superior paga un 12% de su ingreso en impuestos de renta y de nómina, mientras que ese porcentaje cae al 8% en el 0,01% más alto.

Cabe mencionar seis elementos. Primero, Colombia no es el único país donde los ingresos muy altos terminan pagando relativamente menos impuestos que el resto. Aunque en muchos países de la UE los grupos de bajos ingresos pagan las tasas de impuestos marginales más altas, como resultado de los beneficios de asistencia pública sujetos a comprobación de recursos, el debate público ha sido reanimado por algunos hombres de negocios ricos de todo el mundo que admiten abiertamente que enfrentan tasas más bajas que el hogar de ingreso medio típico. Esto es solo el reflejo de los menores (en comparación con los impuestos al ingreso del trabajo) o inexistentes impuestos a los ingresos de capital, que se han justificado por varias razones, desde resultados de optimalidad derivados de modelos teóricos hasta el temor a la fuga de capitales o a la competencia tributaria. El hecho notable acerca de Colombia es la extrema modestia de la tasa impositiva en la parte más alta.

Segundo, como en muchos otros países, en Colombia la base para las contribuciones a la seguridad social se aplica hasta un salario máximo. De hecho, las contribuciones a la seguridad social son triviales para los muy ricos, y solo llegan al 0,3% de su ingreso. Esto es ciertamente regresivo.

Tercero, como ya se mencionó, aun con una escala tributaria progresiva similar al promedio de la OCDE, la naturaleza de los alivios tributarios hace regresivo el impuesto; sin embargo, cabe recordar que la mayoría de las personas del 80% inferior de la distribución no paga impuesto de renta (pero está sujeta a contribuciones a la seguridad social si son empleados o trabajadores por cuenta propia).

Cuarto, los resultados del panel B de la gráfica 13 dependen del supuesto de que el 33% del ingreso declarado como "ingresos no constitutivos de renta" son dividendos gravados. Si este porcentaje fuese mayor, o creciente con el ingreso, las tasas de impuestos promedio resultantes también serían más altas en la parte más alta. Por ejemplo, si los dividendos fuesen un 75% en vez del 33%, la tasa de impuestos promedio del 0,01% superior sería del 14% en vez del 8%, dando como resultado una tasa de impuestos promedio casi plana para todos los individuos del 1% más alto.

Quinto, el ingreso "irregular" (donaciones, ganancias de capital y herencias) está sujeto a la escala tributaria independientemente del ingreso regular, es decir, el ingreso regular gravable no se suma al ingreso irregular gravable para determinar la tasa marginal de impuestos estatutaria correspondiente13. Dado el amplio intervalo inicial exento, los ingresos irregulares terminan pagando muy pocos impuestos.

Finalmente, los receptores de ingresos muy altos pueden recurrir a alivios tributarios no limitados, como inversión en activos fijos productivos (deducibles hasta 2010), y a donaciones ilimitadas a las campañas y movimientos políticos recibidos por individuos14.

Estos resultados suscitan graves preocupaciones sobre la capacidad redistributiva de la tributación personal en Colombia, una situación que la reforma tributaria de 2012 solo cambió ligeramente.

COMENTARIOS FINALES

Este trabajo representa un primer intento de estimar la participación de los ingresos más altos en Colombia con base en las declaraciones del impuesto de renta. Estos datos se utilizan para evaluar la concentración del ingreso y su variación en el tiempo. Nuestros resultados sitúan a Colombia en los niveles más altos de concentración en la WTID y cuestionan el papel de la tributación sobre el ingreso como mecanismo redistributivo. Argumentamos que la sustancial erosión de la base gravable, junto con el enorme intervalo inicial exento según las normas internacionales, limita la capacidad recaudatoria del impuesto de renta y disminuye su impacto redistributivo. Esto explica por qué la participación del ingreso después de impuestos de la cima de la distribución es casi tan alta como antes de impuestos.

Lamentablemente, como la información básica solo está disponible desde 1993, no es factible describir la evolución de la participación de los grupos superiores en el muy largo plazo. A pesar de ello, y no obstante los defectos de los datos disponibles, este trabajo intenta mostrar que las declaraciones de renta combinadas con las cuentas nacionales son, en ciertas circunstancias, útiles para estudiar la evolución de la desigualdad del ingreso, como complemento de las encuestas existentes.

Los cambios en la legislación tributaria han sido muy frecuentes en Colombia. Desde la reforma estructural de 1986, el Código Tributario ha sufrido numerosas modificaciones que lo han vuelto sumamente denso y complejo, lo que implica una carga administrativa que no parece justificada por sus resultados15. La reforma tributaria más reciente fue aprobada en diciembre de 2012, con el supuesto fin de aumentar la progresividad, y así respetar los principios expresados en la Constitución. Pero los cambios introducidos son muy moderados. La complejidad y los costos administrativos aumentaron aún más, beneficiando a quienes pueden pagar asesores contables16. Dadas las diferencias observadas entre las tasas impositivas estatutarias y efectivas, será necesario evaluar la reforma tan pronto haya datos disponibles del ingreso para 2012.

Esperamos que nuestros resultados alienten al Ministerio de Hacienda y a la autoridad tributaria para publicar los microdatos del impuesto de renta en forma regular en el futuro cercano.

APÉNDICE

A. Fuentes de datos para Colombia

1. Estadísticas tributarias

Hasta donde sabemos, no hay publicaciones oficiales que reporten las estadísticas del impuesto de renta personal de las tres últimas décadas (como los que se usan en este artículo). Nuestras fuentes de datos brutos básicos son dos paneles de microdatos y un conjunto de tablas compiladas especialmente para nosotros por la DIAN. En particular:

a. Un panel balanceado de microdatos de 2006-2010, que da información de todos los renglones del formulario de declaración de renta de todos los individuos que llenaron el formulario cada año entre 2006 y 2010 (60-70% del universo de declaraciones de renta).

b. Un panel desbalanceado de microdatos de 1993-2006, que da información de un subconjunto de renglones del formulario de declaración de renta del universo de declarantes. Desde 2004, la declaración es diferente para las personas obligadas a llevar contabilidad (formulario 110) y para las que no es obligatorio (formulario 210). Los microdatos incluyen este último, pero excluyen el primero para el periodo 2004-2006.

c. Tabulaciones de 1992 a 2010, basadas en el universo de declarantes, que reportan, por rangos de ingreso bruto, el número total de declarantes en cada rango y la mayoría de las variables clave de la declaración de renta (ingreso bruto, ingreso neto, renta gravable, patrimonio bruto; deudas; sueldos y salarios; ingresos por cuenta propia; intereses y otros ingresos financieros; "otros ingresos"; deducciones; exenciones; descuentos tributarios; ingreso regular; obligaciones tributarias; e impuesto total).

2. Control de la población

El impuesto de renta es de índole individual. Calculamos entonces las unidades tributarias totales como todos los individuos de la población de 20 y más años de edad. Los datos se obtuvieron del DANE, "Series de Población 1985-2020". Presentamos los resultados en el cuadro A1, columna 2.

3. Control del ingreso

Como se describe en Atkinson (2007, 90), el control total del ingreso se puede definir de dos maneras. Se puede partir de las cifras del ingreso personal total de cuentas nacionales y restar rubros para llegar a una definición más cercana de ingreso gravable, o bien partir de las estadísticas del impuesto de renta y sumar los ingresos de las unidades tributarias no cubiertas. Dada la baja cobertura del impuesto de renta personal en Colombia, este estudio sigue el primer enfoque, que además da más posibilidades de comparación con las estimaciones de otros países.

Partimos del año base de Cuentas Nacionales 2005, series en precios corrientes, y trabajamos hacia atrás como sigue:

Control total del ingreso = Balance de ingresos primarios de los hogares + Prestaciones sociales distintas de transferencias sociales en especie - Contribuciones sociales reales de los empleadores - Contribuciones sociales imputadas - Renta de propiedad atribuida a los poseedores de pólizas de seguros - Arrendamientos imputados a los propietarios de vivienda ocupada - Consumo de capital fijo

Las cuentas nacionales colombianas no dan la información del consumo de capital fijo de los hogares, el cual se fijó entonces en el 5% del valor bruto. Para los años 1994-2000, empalmamos cada una de las series anteriores hacia atrás usando el año base de Cuentas Nacionales 1994. Finalmente, para los años anteriores a 1994, cuando las cuentas nacionales se presentan a nivel menos detallado, empalmamos el control total del ingreso hacia atrás siguiendo el ingreso disponible de los hogares más los impuestos de renta y patrimonio pagados por los hogares (año base 1975).

Este procedimiento genera un ingreso de referencia de alrededor del 60-65% del PIB. Los resultados se presentan en el cuadro A1, columna 5.

B. Estimación de la participación de los grupos superiores

Calculamos la participación de los ingresos más altos combinando los microdatos de los paneles (a) y (b) de las declaraciones de renta para los periodos 1993-2006 y 2006-2010, y las tabulaciones (c).

En 2004, la declaración de renta se separó entre individuos obligados a llevar contabilidad (formulario 110) y no obligados (formulario 210). El panel (b) incluye este último pero excluye el primero para 2004-2006. En cambio, el panel (a) es un panel balanceado que incluye, para ambos tipos de declarantes, a los que presentaron declaración cada año entre 2006 y 2010, entre un 60% y un 70% del número total de declarantes de esos años.

2006-2010. El hecho de que el panel (a) sea un panel balanceado plantea un reto empírico debido a la exclusión no aleatoria. Además, si la movilidad en la parte superior es alta, el panel (a) puede omitir los individuos de altos ingresos que no declararon uno o más años. Para superar este problema combinamos las tabulaciones (c) con el panel (a). Usando el panel (a) reprodujimos las tabulaciones (c) por rangos de ingreso bruto. Luego calculamos la relación [número de declarantes en las tabulaciones/microdatos], por rangos de ingreso bruto, y la usamos como ponderación a los individuos del panel balanceado. En otras palabras, ponderamos cada declarante del panel balanceado de 2006-2010 -afortiori no excluido- por el número total de declarantes de su intervalo de ingreso en ese año. En la medida en que este procedimiento da mayor ponderación a los individuos de los intervalos inferiores (es decir, a quienes es más probable que se excluya porque su ingreso es cercano a los umbrales de declaración), nos permite controlar la exclusión no aleatoria, es decir, el hecho de que los individuos de los intervalos de ingreso más bajos estén su-brepresentados en nuestro panel balanceado.

Corroboramos la robustez del procedimiento de ponderación por intervalo de la participación de los ingresos más altos en el cuadro A10. Aprovechamos el hecho de que los individuos que no debían llevar contabilidad en 2006 están incluidos en ambos conjuntos de datos (a) y (b), y comparamos los resultados usando muestras diferentes. Cabe señalar que los microdatos de 1993-2006 solo incluyen individuos no obligados a llevar contabilidad en 2006, mientras que los microdatos de 2006-2010 incluyen individuos obligados y no obligados a llevarla. Primero presentamos las estimaciones usando únicamente individuos no obligados a llevar contabilidad de los microdatos de 1993-2006 (muestra A) y las comparamos con los microdatos de 2006-2010. Luego tomamos los individuos no obligados a llevar contabilidad de los microdatos de 1993-2006 e incluimos los individuos obligados a llevarla del conjunto de datos de 2006-2010 (muestra C), y comparamos los resultados usando ambos tipos de declarantes del conjunto de datos de 2006-2010 (muestra D). El cuadro A10 muestra que el procedimiento de ponderación por intervalo no afecta significativamente los resultados de participación de los ingresos, lo que valida la robustez de nuestras estimaciones de participación de los ingresos más altos. De hecho, dado que el ingreso bruto es una buena proxy de nuestra definición de ingreso (especialmente para declarantes no obligados a llevar contabilidad), el procedimiento de ponderación es adecuado.

B.1 La definición del ingreso

La definición del ingreso varía para los individuos obligados a llevar contabilidad y para los no obligados. Para los primeros, el ingreso se define como el ingreso regular bruto total menos un sexto de "otros costos y deducciones" (siguiendo la definición del formulario de impuestos), más el ingreso neto gravable e irregular no gravable. Para los segundos, se define como el ingreso regular bruto total menos reembolsos, descuentos y descuentos por ventas, menos costos totales, menos gastos operacionales administrativos, menos gastos operacio-nales de venta, menos un sexto de "otras deducciones" (siguiendo la definición del formulario de impuestos), más el ingreso neto gravable e irregular no gravable.

Lamentablemente, los microdatos de 1993-2006 no incluyen muchas de las variables necesarias para definir el ingreso como acabamos de indicar. De modo que calculamos nuestra variable de ingreso para esos años de la siguiente manera. Primero organizamos los individuos por nivel de ingreso bruto para reproducir las tabulaciones de impuestos con los microdatos de 2006-2010, incluyendo una columna para nuestro ingreso recién definido. En segundo lugar calculamos, para cada intervalo b de las tabulaciones, la relación entre nuestra definición de ingreso e ingreso bruto total Db. Luego calculamos la media aritmética simple de Db' para el periodo 2006-2010, donde Dbt es cada tipo t de declarante, y después calculamos el promedio ponderado de la población total de declarantes por intervalo, yb17. Por último, recreando las tabulaciones usando los microdatos de 19932006, multiplicamos el ingreso bruto por el yb de cada intervalo para obtener una medida aproximada de nuestra definición de ingreso. Obrando así suponemos que la participación de los comerciantes p y las relaciones Dbt de cada tipo t de declarantes permanecen constante en todo el periodo.

Las tabulaciones de 1992-2010 se usaron para empalmar los resultados obtenidos con los microdatos de 1993-2006 y 2006-2010. En primer lugar, Dbt se usó para estimar una medida del ingreso por intervalo b y tipo de declarante t en 2004 y 2005, omitidos en los conjuntos de datos de 1993-2006 y 2006-2010. En segundo lugar, mediante interpolaciones simples de Pareto, calculamos la participación de los ingresos usando estas tabulaciones y la misma definición de ingreso descrita más atrás para el periodo total 1993-2010. En tercer lugar, usamos la variación de la participación del ingreso producida por la interpolación de Pareto para empalmar los resultados de 1993-2006 y 2006-2010. Por último, se calculó hacia atrás un factor de escalamiento, igual al cociente entre la estimación resultante de los microdatos de 2006-2010 y la interpolación de Pareto de 2006, para recalcular las estimaciones de los años 1993-2003. Debido al alto error de medición, las series solo se pueden empalmar para el 1% más alto.

Es posible que nuestras estimaciones de la participación de los ingresos estén ligeramente afectadas por la definición de ingreso que describimos en la primera sección. Para analizar la sensibilidad de nuestros resultados a definiciones alternativas de ingreso, el cuadro A11 compara la participación del ingreso del percentil más alto usando distintas definiciones. En primer lugar, incluimos totalmente "otros costos y deducciones" (formulario 210) y "otras deducciones" (formulario 110), suponiendo que ninguno de los rubros incluidos representan costos incurridos para obtener ese ingreso (columna B). En segundo lugar, restamos la deducción de inversiones en activos fijos (columna C). En tercer lugar, excluimos el deducible por "ingreso no gravable" o "ingreso no constitutivo de renta" (columna D). En cuarto lugar, excluimos el ingreso neto gravable y el ingreso irregular no gravable para centrarnos exclusivamente en el ingreso regular (columna E). En quinto lugar, suponemos que la mitad de "otros costos y deducciones" y "otras deducciones" son costos necesarios para obtener el ingreso (columna F). Por último, suponemos que todos los rubros incluidos en "otros costos y deducciones" y "otras deducciones" son costos incurridos para obtener ese ingreso, y que excluyen todos los rubros de la definición de referencia del ingreso (columna G). El resultado de comparar estas definiciones alternativas sugiere que la evolución de la participación de los ingresos más altos no es afectada por nuestra definición de ingreso. Es decir, aunque el nivel de desigualdad del ingreso puede ser ligeramente afectado por nuestra elección de ingreso, la variación de su concentración no es afectada. Podemos confiar entonces en que nuestro análisis de la evolución de la participación de los ingresos más altos refleja cambios reales en las disparidades del ingreso.

C. Gastos de impuesto de renta personal

Para el ingreso regular existen los siguientes alivios tributarios:

a) Deducibles. Los principales deducibles incluyen: 1) pagos en cuentas de ahorros (y no solo intereses hipotecarios) hasta el 30% del ingreso para comprar finca raíz; esto puede producir distorsiones en las decisiones de ahorro e inversión, y es una fácil manera de evadir el impuesto; 2) contribuciones obligatorias y voluntarias para pensiones hasta el 30% del ingreso del trabajo; 3) una fracción de las rentas y ganancias del capital, incluidas las ganancias de transferencias de acciones, las capitalizaciones no gravables de socios o accionistas, el componente inflacionario de las ganancias financieras y de los rendimientos de fondos mutuos de inversión y fondos de títulos, los dividendos ya sujetos al impuesto de sociedades y las ganancias derivadas de la liquidación de compañías; 4) contribuciones de los empleadores a fondos de cesantía; 5) una fracción de las ganancias en transacciones de propiedades residenciales compradas antes de 1987; 6) indemnizaciones de seguros por daños; 7) para los empleados que recibían menos de 7,6 millones de pesos de 2010 (5.785 dólares PPA), pagos menores a 1 millón de pesos 2010 (765 dólares PPA) para alimentación, y 8) donaciones ilimitadas a los partidos y campañas políticas recibidas por individuos.

b) Costos y deducciones. Los costos totales y las deducciones difieren entre tipos de declarantes. Para los empleados que ganan menos de 113 millones de pesos de 2010 (98.800 dólares PPA), las deducciones incluyen hasta el 15% del ingreso del trabajo gravable por contribuciones voluntarias a la salud y gastos de educación, o pagos de intereses hipotecarios para vivienda residencial de menos de 30 millones de pesos de 2010 (22.800 dólares PPA). Para los trabajadores por cuenta propia, las deducciones incluyen algunos ingresos del negocio propio, pagos de intereses hipotecarios para vivienda residencial de menos de 30 millones de pesos de 2010 (22.800 dólares PPA) y hasta 2,500 UVT (61,4 millones de pesos de 2010) por contribuciones a fondos de cesantías inferiores a la doceava parte del ingreso gravable anual18. Para todo tipo de declarantes, los costos y deducciones adicionales incluyen: 1) contribuciones obligatorias a la salud; 2) inversiones en activos fijos productivos reales; 3) donaciones de caridad inferiores al 30% del ingreso neto del contribuyente, y 4) otros pagos de impuestos, como los impuestos de nómina y el 25% del impuesto a las transacciones financieras; y rubros adicionales más pequeños.

c) Renta exenta. Las exenciones incluyen: 1) el 25% de los salarios, hasta 70.718.400 de pesos de 2010 (53.745 dólares PPA); 2) pagos de pensiones hasta 294 millones de pesos de 2010 (223.438 dólares PPA); 3) pagos de cesantías a empleados que ganan menos de 8,6 millones de pesos de 2010 (6.536 dólares PPA), y 4) compensaciones por riesgos ocupacionales, enfermedades y maternidad. Cabe señalar que la altísima exención otorgada a los salarios representa hasta seis veces el ingreso promedio por adulto. En la medida en que beneficia desproporcionadamente a los asalariados, fomenta la desigualdad horizontal entre declarantes. Además, el hecho de que se aplique como porcentaje y no como un valor fijo favorece a los individuos de ingreso más alto por debajo del límite.

Para el ingreso irregular, deducibles y exenciones incluyen: 1) para el cónyuge y los herederos, los 29.466.000 de pesos de 2010 iniciales (22.394 dólares PPA) del valor recibido; 2) para donaciones y herencias recibidas por individuos distintos del cónyuge o los herederos, el 20% del valor recibido, hasta 29.466.000 de pesos de 2010 iniciales (22.394 dólares PPA), y 3) premios en competencias ecuestres y caninas inferiores a 10 millones de pesos de 2010 (7.651 dólares PPA).

D. La evasión de impuestos

Una rama de la literatura empírica sobre tributación se ocupa del agrupamiento, es decir, de la respuesta del ingreso gravable a puntos de inflexión. La mayor parte de la literatura trata economías desarrolladas, en especial la de Estados Unidos (Saez 2010) y, recientemente, las de algunos países nórdicos (Bastani y Selin, 2012; Chetty et al., 2011; le Maire y Schjerning, 2012)19.

Hay fuertes razones para estudiar el agrupamiento en Colombia. Primera, porque los contribuyentes tienen altos incentivos para agruparse. La literatura muestra que las grandes inflexiones generan respuestas de agrupamiento desproporcionadamente más fuertes que las inflexiones pequeñas, conforme a la hipótesis de que los declarantes prestan más atención a los cambios grandes que a los pequeños (Saez et al., 2012). En Colombia, después del amplio intervalo exento inicial, la obligación tributaria empieza a una tasa del 19%. Segunda, porque hay muchas maneras de reducir las obligaciones tributarias mediante rubros considerados "no gravables", exentos o deducibles del impuesto de renta.

Encontramos evidencia de agrupamiento en el umbral del intervalo tributario donde empieza la obligación y la tasa marginal salta del 0% al 19%. Igual que Saez (2010), no pudimos encontrar evidencia de agrupamiento en el segundo punto de inflexión, aun restringiendo la muestra a los subgrupos más sensibles, como los que declaran ingresos por cuenta propia. Además, solo encontramos ligera evidencia de agrupamiento en el punto de inflexión más alto (gráfica A1 Panel B y gráfica A4). Una posible explicación para ello es que el primer punto de inflexión de la escala del impuesto de renta es el nivel de ingreso donde empieza la obligación tributaria y, por tanto, es más visible en las tablas de impuestos que los puntos de inflexión en los niveles de ingreso más altos (Saez, 2010).

El panel A de la gráfica A1 muestra la distribución de frecuencias del ingreso regular gravable de los individuos no obligados a llevar contabilidad, expresado en UVT y agregando los años 2007-2010. La línea discontinua representa la escala de tasas marginales de impuestos y la línea continua, la densidad del núcleo del ingreso gravable. En todos los años, el punto de inflexión se sitúa en 1.090 UVT (26.764.950 pesos de 2010, aproximadamente 20.341 dólares PPA de 2010), como indica la línea vertical. La densidad alcanza el máximo justo antes del punto de inflexión, lo que constituye evidencia convincente de que el cambio en las tasas marginales genera una respuesta del ingreso regular gravable declarado. Una posible objeción es que los individuos pueden no presentar sistemáticamente declaraciones de renta si su ingreso gravable es inferior a 1.090 UVT, pues los umbrales de declaración son sumamente altos en Colombia. El panel A de la gráfica A1 muestra, sin embargo, que no hay pérdida de densidad justo por debajo del punto de inflexión.

La gráfica A2 compara el agrupamiento en el primer punto de inflexión de tres tipos de declarantes: asalariados, trabajadores por cuenta propia y "otros". A diferencia de estudios anteriores, en Colombia hay evidencia de agrupamiento en todos los tipos de declarantes, incluidos especialmente los empleados.

La literatura empírica reciente sobre agrupamiento intenta construir medidas de la masa excedente de contribuyentes en la inflexión comparando localmente la masa de individuos en el punto de inflexión con la masa de individuos del mismo nivel de ingreso gravable en ausencia de inflexión, es decir, la distribución contrafactual. Aquí el reto metodológico clave es eliminar la influencia de la inflexión en la distribución del ingreso observada para obtener esa distribución contrafactual. Usamos el refinado método de estimación propuesto por Chetty et al. (2011), que estima la distribución contrafactual usando métodos no paramétricos. Más específicamente, la distribución contrafactual se estima ajustando un polinomio a la distribución del ingreso gravable, omitiendo una banda de ingreso que rodea a la inflexión y luego ajustando e integrando la masa de la distribución contrafactual.

Nuestro método de estimación, que se basa en Chetty et al. (2011) y Bastani y Selin (2012), procede como sigue. Primero, agrupamos los datos de 2007 a 2010 y expresamos el ingreso gravable en valores ajustados por el IPC, o UVT. Luego establecimos una "ventana de agrupamiento amplia" alrededor del punto de inflexión, y redefinimos el ingreso regular gravable en términos de la distancia absoluta al punto de inflexión. Esta ventana especifica la muestra que se debe usar para estimar el agrupamiento y la distribución contrafactual. Los datos luego se parten en bandas 2 UVT de ancho, donde 2 UVT es un valor ajustado por el IPC igual a 49.100 pesos de 2010, cerca de 37 dólares PPA de 2010. Cada banda j es representada por un nivel de ingreso Zj, definido como la distancia de ingreso promedio absoluta entre las observaciones que caen dentro de la banda de ingreso j y el punto de inflexión. En otras palabras, Zj es la distancia entre la banda j y el punto de inflexión (medida en pasos de 2 UVT). La inspección visual del histograma de Zj guía la elección de un ancho de banda R y la "ventana de agrupamiento pequeña" asociada, -R,R. Dado que si se elige un R muy pequeño (grande) se subestima (sobrestima) el agrupa-miento, idealmente esta ventana se debería elegir de modo que capture exactamente a los individuos que se agrupan. El número de individuos de la banda de ingreso j está dado por la regresión no paramétrica:

C. = ω (Zf R) + µi(2)

donde ω es un polinomio en Zj que excluye los datos cercanos a la inflexión (medidos por R) y mj el error de ajuste del polinomio. En nuestras estimaciones usamos el mismo procedimiento iterativo que Chetty et al. (2011), pero a diferencia de ellos, nuestro cálculo sobrestima el agrupamiento porque no da razón del hecho de que los individuos en el punto de inflexión provienen de puntos a la derecha de la inflexión. Es decir, satisface la restricción de que el área bajo el contrafactual debe ser igual al área bajo la distribución empírica. Se requiere trabajo adicional para superar esta gran limitación aumentando la masa de la distribución contrafactual a la derecha de la inflexión hacia arriba, hasta que satisfaga la restricción de integración.

Llamamos Cj a los valores que predice la regresión anterior. El agrupamiento, cuantificado por el exceso de masa de declarantes en el punto de inflexión o b, se estima como el número de declarantes en el punto de inflexión, B, con respecto a la altura promedio de la distribución contrafactual en la banda -R, R:

En las gráficas siguientes, el histograma se representa como series de puntos, y la línea continua representa el polinomio ajustado a la distribución del ingreso regular gravable, excluyendo las bandas de la "ventana de agrupamiento pequeña". Reportamos las estimaciones del excedente de masa b en cada gráfica; los errores estándar se calculan usando un procedimiento de remuestreo paramétrico.

La gráfica A3 muestra que hay una elevación en lo que de otro modo sería una distribución suave del ingreso alrededor de la primera inflexión, donde la tasa marginal salta del 0% al 19%. La masa excedente predicha (aunque sobreestimada) es igual a 8,0, muy alta.

En cambio, la gráfica A4 muestra que hay muy poco agrupamiento alrededor de la inflexión superior. La masa excedente es igual a 1,7, y este bajo valor puede estar sobreestimado debido a las razones que ya se mencionaron. Este resultado es muy alentador para nuestro análisis de los ingresos más altos. De hecho, casi todos los individuos de los grupos superiores se ubican en el intervalo más alto, y están sujetos a la tasa marginal de impuestos más alta. El hecho de que no se agrupen sugiere que tienen menor capacidad para manipular su ingreso declarado, de modo que nuestras estimaciones no están terriblemente sesgadas debido a manipulación de los declarantes.

E. Cálculo de las tasas marginales de impuestos

Las tasas marginales de impuestos t* de los percentiles superiores que se muestran en el cuadro A12 se calcularon usando el panel balanceado de declaraciones de renta individuales de 2006-2010. En primer lugar, las tasas marginales del impuesto personal del ingreso regular, t1i, y del ingreso irregular, t2i, se calcularon para cada individuo i como una función del ingreso regular gravable, a, y del ingreso irregular gravable, bi, respectivamente, siguiendo la escala tributaria. En segundo lugar, las tasas marginales de impuestos individuales oficiales, t3i, se calcularon así:

En tercer lugar, para generar las tasas marginales de impuestos de cada grupo superior, tG, debemos corregir la exclusión no aleatoria ponderando ai y bi. La suma ponderada de las fuentes gravables individuales, ki, está dada por bi = ωi(ai + bi). En cuarto lugar, se generaron las tasas individuales relativas al grupo superior, tal que:

donde KG = ki en cada grupo superior G. El resultado luego se dividió por grupo superior para cada año, para generar t*. El cuadro A12 presenta el resultado de este ejercicio.

El anexo F. Cuadros y gráficas se puede consultar en la página web de la revista.

Pie de página

1Existen pocos estudios sobre la evolución de la desigualdad del ingreso en Colombia desde una perspectiva histórica; una excepción es Londoño (1995), así como la tesis de maestría de Londoño Vélez (2012), que inició el trabajo con las bases de datos que se usan en este escrito.

2Esto no afecta significativamente nuestras estimaciones porque, en general, los contribuyentes que no deben presentar declaración no pertenecen al 1% superior.

3Al restar un sexto de "costos y deducciones" ("otros costos y deducciones" del formulario 210 y "otras deducciones"' del formulario 110) de nuestra definición del ingreso, suponemos que solo esta fracción representa los costos incurridos. Examinamos la sensibilidad de los resultados en el cuadro A11 del apéndice.

4Hasta 2003 solo había un formulario. Desde 2004 la declaración de renta se separó en el formulario 110 para contribuyentes que deben llevar contabilidad (p. ej., comerciantes y personas cuya actividad principal son las ventas al por menor y otras actividades comerciales) y el formulario 210 para los que no deben llevar contabilidad (p. ej., asalariados, trabajadores por cuenta propia, receptores de ingresos de capital).

5Esta evidencia anecdótica proviene de las entrevistas con el director de la DIAN Juan Ricardo Ortega, publicadas en El Espectador, "Sociedades evasoras" (1 de abril de 2012) y "Tras la reforma perfecta" (13 de marzo de 2012).

6Nuestro control del ingreso se basa en cuentas nacionales y, por tanto, tiene en cuenta, al menos en parte, los flujos de ingreso generados en la economía oculta.

7Taller sobre el uso de registros en el contexto de EU-SILC (Viena, 5 de diciembre de 2012) y Conferencia Internacional sobre Estadísticas Comparativas del Ingreso y las Condiciones de Vida (Viena, 6-7 de diciembre de 2012).

8Las estimaciones basadas en encuestas fueron proporcionadas amablemente por el equipo de SEDLAC dirigido por Leonardo Gasparini.

9La tasa de impuestos marginal superior estatutaria en Colombia (cuadro A9 del apéndice) era relativamente baja en comparación con la de los países de la OCDE antes de los recortes de impuestos de finales de los noventa. Desde entonces, sus tasas han fluctuado alrededor del promedio de la OCDE. Ver el cuadro A12 del apéndice para un cálculo de las tasas marginales de impuestos de los ingresos más altos, y la sección E del apéndice para una descripción.

10La situación es similar en los demás años de nuestra muestra.

11Creado en 2003 para promover la inversión, este estímulo tributario se abolió en 2011.

12La política dio tasas preferenciales de impuesto de renta de sociedades durante cinco años: la tasa del impuesto de renta de sociedades sería igual a 0% (0% x 33%) en los dos primeros años, a 8,25% (25% x 33%) en el tercer año, a 16,5% (50% x 33%) en el cuarto y a 24,75% (75% x 33%) en el quinto (Ley 1429 de 2010).

13Si el activo se ha poseído menos de dos años o si la compañía no ha existido tanto tiempo, el ingreso se considera "regular".

14Puesto que 2010 fue un año de elecciones presidenciales y parlamentarias, esta deducción puede haber sido usada por los receptores de altos ingresos para reducir su obligación tributaria.

15Hubo reformas tributarias en 1990, 1992, 1995, 1998, 2000, 2002, 2003, 2006, 2010 y 2012.

16En el lado positivo, la reforma introdujo la declaración voluntaria del impuesto de renta personal. Se espera que esto beneficie a los trabajadores por cuenta propia (en su mayoría individuos de ingreso más bajo), a quienes no se les permitía declarar renta para reclamar reembolsos, y eran entonces penalizados por el sistema de retención en la fuente (Moller, 2012). La reforma dio a esto mucha relevancia, lo cual es en todo caso una corrección necesaria pero menor.

17Esto equivale a calcular yb = pDb' + (1 - p)Db', donde p es la probabilidad de que el declarante deba llevar contabilidad, y (1 - p) la probabilidad de que no la deba llevar.

18Los deducibles están limitados al 50% de su ingreso, salvo que se anexen recibos y pruebas adecuados del pago.

19El estudio de Kleven y Waseem (2012) sobre Pakistán es una excepción.

REFERENCIAS

1. Alvaredo, F. "Top incomes and earnings in Portugal 1936-2005", Explorations in economic history 46, 2009, pp. 404-417. [ Links ]

2. Alvaredo, F. "The rich in Argentina over the Twentieth Century, 1932-2004", A. B. Atkinson y T. Piketty, Top incomes: A global perspective, Oxford, Oxford University Press, 2010, cap. 10, pp. 253-298. [ Links ]

3. Alvaredo, F. "A note on the relationship between top income shares and the Gini coefficient", Econom ic Letters 110, 2011, pp.274-277. [ Links ]

4. Atkinson, A. B. "Measuring top incomes: Methodological issues", A. B. Atkinson y T. Piketty, Top incomes over the twentieth century: A contrast between European and English speaking countries, Oxford, Oxford University Press, 2007. [ Links ]

5. Ávila, J. y A. Cruz. "Análisis del impuesto sobre la renta para asalariados", DIAN, SGAO, Cuaderno de Trabajo 042, junio de 2011. [ Links ]

6. Bastani, S. y H. Selin. "Bunching and non-bunching at kink points of the Swedish tax schedule", mimeo, 2012. [ Links ]

7. Burkhauser, R.; S. Feng et al. "Recent trends in top income shares in the United States: Reconciling estimates from March CPS and IRS tax return data", Review of Economics and Statistics XCIV, 2, 2012. [ Links ]

8. Burricand, C. "Register use in income measurement: Transition from survey data to registers in France", paper prepared as part of Net-SILC2 and presented in 2012 EU-SILC International Conference Workshop, Viena, 5 de diciembre de 2012. [ Links ]

9. Chetty, R.; J. N. Friedman et al. "Adjustment costs, firm responses, and micro vs. macro labor supply elasticities: Evidence from Danish tax records", Quarterly Journal of Economics 126, 2011, pp. 749-804. [ Links ]

10. Deaton, A. "Measuring poverty in a growing world (or measuring growth in a poor world)", Review of Economics and Statistics 87, 1, 2005, pp. 1-19. [ Links ]

11. Ferreira, F. H. G. y M. Ravallion. "Global poverty and inequality: A review of the evidence", World Bank Policy Research working paper 4623, 2008. [ Links ]

12. Gaviria, A. y D. Mejía. Políticas antidroga en Colombia: éxitos, fracasos y extravíos, Bogotá, Universidad de los Andes, 2011. [ Links ]

13. Gordon, R. H. y J. Slemrod. "Are 'real' responses to taxes simply income shifting between corporate and personal tax bases?", Does Atlas shrug? The economic consequences of taxing the rich, Cambridge, MA., Harvard University Press, 2000. [ Links ]

14. Kleven, H. y E. A. Schultz. "Estimating taxable income responses using Danish tax reforms", mimeo, 2011. [ Links ]

15. Kleven, H. J. y M. Waseem. "Behavioral responses to notches: Evidence from Pakistani tax records", Londres, London School of Economics, mimeo, 2012. [ Links ]

16. Le Maire, D. y B. Schjerning. "Tax bunching, income shifting and self-employment", EPRU Working Paper Series, 2012. [ Links ]

17. Londoño, J. L. Distribución del ingreso y desarrollo económico: Colombia en el siglo XX, Bogotá, Tercer Mundo, 1995. [ Links ]

18. Londoño V., J. "Income and wealth at the top in Colombia: An exploration of tax records 1993-2010", tesis de maestría, Escuela Económica de París, 2012. [ Links ]

19. Lustig, N. y L. F. López C. Declining inequality in Latin America: A decade of progress?, Harrisonburg, Brookings-UNDP, 2010. [ Links ]

20. Moller, L. C. "Fiscal policy in Colombia: Tapping its potential for a more equitable society", IDB Working Paper Series 67623, 2012. [ Links ]

21. OECD. OECD Economic Surveys Colombia, París, OECD Publishing, 2013. [ Links ]

22. Olivera, M.; M. Pachón y G. Perry. "The political economy of fiscal reform: The case of Colombia, 1986-2006", IDB Working Paper Series 181, 2010. [ Links ]