Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.18 no.35 Bogotá July/Dec. 2016

https://doi.org/10.18601/01245996.v18n35.10

INFLACION Y ADULTOS MAYORES EN COLOMBIA

Effect of inflation on elderly colombians

Alvaro Montenegro*, Lina M. Ramírez**

* Profesor del Departamento de Economía de la Pontificia Universidad Javeriana, Bogotá, Colombia, [amontene@javeriana.edu.co].** Asistente de Investigación del Departamento de Economía de la Pontificia Universidad Javeriana, Bogotá, Colombia, [lramirezv@javeriana. edu.co].

Fecha de recepción: 23-06-2016, fecha de modificación: 22-09-2016, fecha de aceptación: 20-10-2016.

Sugerencia de citación: Montenegro, A. y L. M. Ramírez, "Inflación y adultos mayores en Colombia", Revista de Economía Institucional 18, 35, 2016, pp. 197-206. Doi: http://dx.doi.org/10.18601/01245996.v18n35.10.

Resumen

Este artículo compara el comportamiento de la inflación para el hogar promedio y diversos tipos de hogares de adultos mayores en Colombia. Los resultados indican que, en promedio, los adultos mayores gastan una mayor proporción de su ingreso en vivienda y salud y una menor proporción en educación, y que experimentaron una mayor inflación que la población en general entre diciembre de 2008 y mayo de 2015. Los hogares de adultos mayores más pobres gastan una mayor proporción en vivienda y alimentación, y para estos la inflación fue mayor que para los de adultos mayores de altos ingresos.

Palabras clave: adulto mayor, inflación, encuesta de ingreso y gastos, quintiles de ingreso; JEL: D10, D31, E31, J14.

Abstract

This paper uses Colombian data to compare the impact of inflation on the elderly and the general population. On average, the elderly spend a greater proportion on housing and health and less on education. Between December 2008 and May 2015, they experienced a higher inflation rate than the rest of the population. Lower income elderly households spend a higher share of their income on housing and food, and face higher inflation than wealthier elderly households.

Keywords: elderly, price inflation, expenditure survey, income quintiles; JEL: D10, D31, E31, J14.

La inflación, representada por el índice de precios al consumidor (IPC), mide el cambio en el costo de la canasta de bienes y servicios que consume un hogar promedio. Por ello no refleja el comportamiento de los precios para grupos específicos; es decir, la inflación puede ser mayor o menor para algunos grupos, como los hogares de adultos mayores o los hogares de menores ingresos. Esto se debe a que los patrones de consumo difieren entre grupos. En otras palabras, cada grupo tiene su propia inflación, que puede o no seguir la inflación promedio. Puesto que el IPC se usa para ajustar pagos de seguridad social -como las pensiones-, es necesario evaluar si la inflación para grupos particulares se desvía del promedio, pues ello implicaría una ganancia o pérdida de poder adquisitivo. Si la inflación para los adultos mayores fuese mayor que el promedio estarían perdiendo poder adquisitivo, lo cual es especialmente oneroso porque este grupo tiene pocos medios de defensa, y este agravio se sumaría al envejecimiento.

Para propósitos de política y para las decisiones que toman los individuos es necesario saber si la inflación cambia con la edad o la jubilación, de modo que la sociedad y el individuo puedan anticipar estos cambios y evaluar si los ingresos reales (ajustados por inflación) cubrirán los costos futuros o se deben hacer ajustes, o elegir otro curso de acción.

Este trabajo presenta evidencia sobre las diferencias de los patrones de inflación entre adultos mayores y la población general en Colombia. Además, de la canasta de hogares con jefe adulto mayor (HJM), consideramos dos canastas, una de hogares que incluyen al menos un adulto mayor (HIM) y otra de hogares compuestos exclusivamente por adultos mayores (HEM). El HEM capta de manera más pura el patrón de consumo de los adultos mayores y, hasta donde sabemos, es una innovación de este trabajo. El análisis se extiende desagregando las canastas entre hogares de ingreso per cápita alto y bajo. El principal resultado es que los adultos mayores gastan una mayor proporción en salud y menos en educación, y que los adultos mayores de menores ingresos enfrentan una mayor inflación que los de ingresos altos y que la población en general. Esto es especialmente preocupante al estudiar los HEM.

La inflación por subgrupos, específicamente para adultos mayores, es un tema de investigación permanente. Una de las primeras investigaciones sobre la canasta de consumo de este grupo fue la de Bridges y Packard (1981completo de ponderaciones de), quienes construyeron un índice de precios para adultos mayores llamado CPI-O (consumer price index for older population), usando los precios recolectados para construir el índice nacional CPI-W (IPC de asalariados urbanos y empleados de oficina), con ponderaciones que captaban el gasto de los adultos mayores derivadas de la Encuesta de Gastos del Consumidor en la submuestra de hogares cuyo jefe tenía 65 o más años de edad. Para el periodo de estudio, 1967-1979, los autores encontraron que el CPI-O era ligeramente mayor que el CPI-W.

Ambers y Stewart (1994) encontraron que, en el periodo 19821993, el índice de adultos mayores aumentó un poco más rápidamente que el CPI-U (el IPC urbano) y que el CPI-W. Erbas y Sayers (1998) presentaron evidencia de que la inflación para adultos mayores de bajos recursos es mucho más alta que la de la población más joven y de mayores ingresos.

El Departamento de Trabajo de Estados Unidos (2000), que estudió la asignación del gasto a varias categorías: alimentos, vivienda, vestuario, transporte, salud, recreación, contribuciones en efectivo, y seguros y pensiones, encontró que los hogares cuyo jefe era un adulto mayor asignaban un porcentaje más alto a salud y contribuciones en efectivo (efectivo o donaciones a personas u organizaciones ajenas al hogar). Hobijn y Lagakos (2005) establecieron que la inflación es más alta para adultos mayores por los gastos en salud; y para la población más pobre, por el costo de la gasolina. McGranahan y Paulson (2006) estudiaron 31 submuestras y concluyeron que la mayor inflación se registra en hogares donde el jefe o su cónyuge tiene 65 o más años de edad. Aguiar y Hurst (2013) intentan explicar parte de la diferencia de las canastas argumentando que los gastos en vestuario y transporte no durable disminuyen con la edad porque estos tienen estrecha relación con la actividad laboral.

La Oficina de Estadísticas Laborales de Estados Unidos (2012) elaboró un índice de inflación para adultos mayores llamado CPI-E (consumer price index for the elderly). Este sigue los cambios de precios para hogares cuya persona de referencia (la dueña o arrendataria del hogar) o su cónyuge tiene 62 o más años de edad. Los resultados muestran que el CPI-E arroja una inflación anual promedio del 3,1% entre 1982 y 2011, frente a un 2,9% según el CPI-U. La mayor parte de tal aumento fue causada por los gastos en salud y vivienda, siendo los gastos en salud casi dos veces más que los de la población general, mientras que el gasto en educación es de casi la mitad.

Una preocupación reciente acerca de estos índices es que las fuentes de datos (almacenes, tiendas, droguerías, etc.) donde las agencias de estadística recogen información de precios se seleccionan con base en los hábitos de compra de la población general, que no siempre coinciden con los lugares donde los adultos mayores hacen sus compras. Además, los productos incluidos no necesariamente reflejan la mezcla de los que compran los adultos mayores; un ejemplo de ello son los medicamentos. Berndt et al. (1997) encuentran diferencias entre los movimientos de precios de las drogas para adultos mayores y para grupos más jóvenes. Aun dentro del grupo de adultos mayores puede haber diferencias; Wei et al. (2006) encuentran que las mujeres mayores gastan más en medicamentos con receta médica que los hombres mayores.

El CLAPES (2014) elaboró un índice para adultos mayores en Chile, ponderando 12 categorías de bienes y servicios de acuerdo con los hábitos de consumo de las personas de 60 años o más. El peso de la salud dobla al de la población general y la educación prácticamente desaparece de la canasta. Ese índice, muy reciente, muestra una inflación superior al promedio para los adultos mayores en 2014.

LAS CANASTAS

Hay varias maneras de construir canastas para elaborar índices de precios. La mejor, aunque la más costosa, es encuestar directamente al grupo de interés para establecer sus patrones de consumo, calcular las ponderaciones, recolectar los precios de los artículos en las cantidades seleccionadas y seguir su costo a través del tiempo. Una segunda manera es tomar información de una encuesta de gastos existente que corresponda al grupo de interés, y construir la canasta para ese grupo usando información de precios recolectada para el índice general. Otra es consultar a expertos para elegir las ponderaciones (el método de Delfos) y usar precios existentes o recogidos para valorar la canasta.

En este trabajo, las canastas se construyen de la segunda manera, con información de la Encuesta de Ingresos y Gastos y los precios recogidos por el DANE. El adulto mayor corresponde a la definición jurídica tradicional: individuos elegibles para jubilarse hombres de 62 años o más y mujeres de 57 años o más. Como ya se dijo, los grupos seleccionados y las canastas corresponden a hogares que incluyen al menos un adulto mayor (HIM), hogares cuya persona de referencia (jefe del hogar) o conyugue es un adulto mayor (HJM) y hogares compuestos exclusivamente por adultos mayores (HEM). HEM es un subgrupo de HJM y este un subgrupo de HIM (en símbolos, HEM ⊂ HJM ⊂ HIM). La canasta más cercana a la definición del CPI-E usada en Estados Unidos es HJM. Se construyeron canastas adicionales para los quintiles de mayores y menores ingresos per cápita de los tres grupos.

La encuesta de ingresos y gastos se llevó a cabo entre octubre de 2006 y septiembre de 2007, con una muestra nacional de 35.598 hogares. Luego de eliminar los hogares rurales y las respuestas incompletas, la muestra que aquí se usa se redujo a 32.534 hogares. De ella se tomaron los tres grupos correspondientes y, además, para cada uno se tomaron los hogares del mayor y el menor quintil de ingreso per cápita.

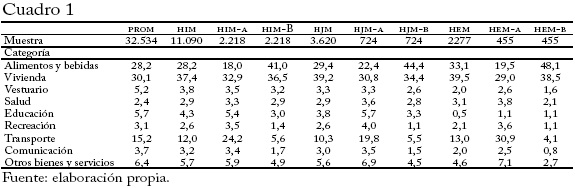

Las canastas se construyeron usando la desagregación a nivel de producto; así, es difícil y engorroso presentarlas en un cuadro. Por ejemplo, Alimentos incluye 56 productos: arroz, pan, cebolla, pollo, leche, azúcar, etc. Vivienda incluye 30 rubros de gasto, y así las 7 categorías restantes, para un total de 181 rubros de gasto, cada uno con su propia ponderación. El cuadro 1 muestra las 9 categorías básicas, pues bastan para ilustrar los patrones de consumo, así como la canasta de la población promedio (prom), las canastas de adultos mayores, las ponderaciones correspondientes a cada categoría de gasto y los tamaños de muestra (en número de hogares).

La canasta PROM usa las ponderaciones de la canasta oficial del IPC nacional promedio, y sirve como punto de comparación. Las canastas de HIM, HJM y HEM ya fueron descritas. Las canastas HIM-a, HJM-a y HEM-a corresponden a hogares de HIM, HJM y HEM pertenecientes al quintil más alto, y las canastas HIM-b, HJM-b y HEM-b a hogares de HIM, HJM y HEM pertenecientes al quintil más bajo. Las canastas de los quintiles altos y bajos tienen muestras más pequeñas y por ende mayor varianza.

Una primera diferencia importante se encuentra en Vivienda. Mientras que el hogar nacional promedio gasta el 30,1% en vivienda, los adultos mayores gastan más: el 37,4% en HIM, el 39,2% en HJM y el 39,5% en HEM. El gasto promedio en salud es del 2,4%, mientras que es del 2,9% en HIM, el 2,9% en HJM y el 3,1% en HEM. El gasto en educación disminuye notablemente en los HEM: el 5,7% en promedio, el 4,3% en HIM, el 3,8% en HJM y un 0,5% en HEM. El peso del gasto en transporte es del 15,2% en promedio, el 12% en HIM, el 10,3% en HJM y el 13% en HEM.

En cuanto a la clasificación por ingresos, el quintil más bajo dedica una mayor proporción de sus gastos a alimentación y vivienda que el quintil más alto; en el caso de alimentos, más del doble en HIM y HEM. Cabe señalar que las ponderaciones para los totales no están confinadas al intervalo entre los pesos de los quintiles altos y bajos porque aquellas incluyen el efecto de los otros tres quintiles de cada grupo. En las demás categorías, los hogares de ingresos altos gastan proporcionalmente más que los de ingresos bajos. El transporte es un caso notable, donde la proporción de gasto puede ser de 4 a 7 veces mayor en hogares de ingresos altos, por el uso de transporte privado.

COMPARACIONES DE INFLACIÓN

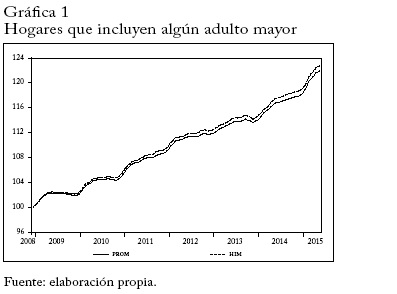

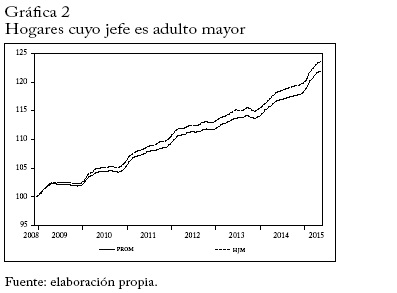

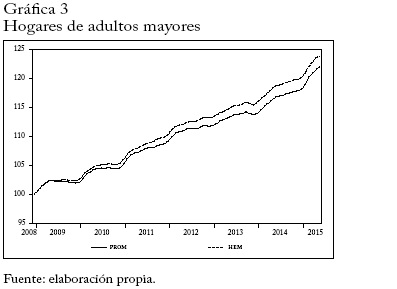

Los índices de precios de las canastas que resume el cuadro 1 se construyeron usando 181 series de precios de diciembre de 2008 a mayo de 2015, tomadas de la página web del DANE. Aunque hay series anteriores a 2008, son agregadas y no están disponibles para esos 181 productos1. Los costos de las canastas HIM, HJM y HEM -es decir, los índices de precios generados por estas canastas- se representan en las gráficas 1, 2 y 3 respectivamente, junto con el índice promedio nacional, PROM. En todos los casos, los índices de adultos mayores terminan el periodo por encima del promedio nacional, lo que indica una inflación superior al promedio, los HEM experimentan la mayor diferencia con el promedio nacional y los HIM la más cercana.

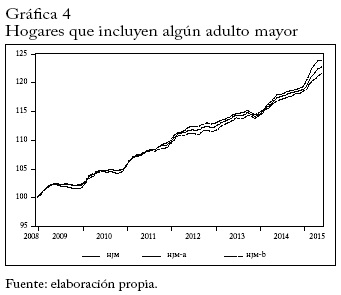

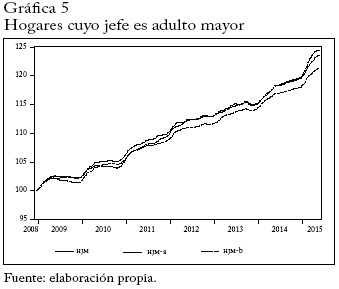

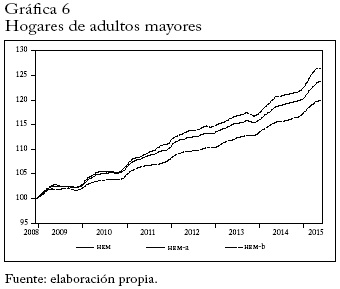

Las gráficas 4, 5 y 6 muestran el comportamiento de los precios para hogares de ingresos altos y bajos. En todos los casos, los hogares pobres experimentan mayor inflación que los hogares más pudientes. La canasta de HEM-A es la que termina mejor, en 120, mientras que HEM-B es la que termina peor, en 127. Para fines de comparación, el promedio nacional termina en 122. En todos los casos, el quintil de mayores ingresos, HIM-a, HJM-a y HEM-a está cerca o por debajo de la inflación promedio; incluso HEM-A está muy por debajo de PROM. Y en todos los casos, el quintil de ingresos bajos, HIM-b, HJM-b y HEM-b está por encima de la inflación promedio nacional, PROM.

CONCLUSIONES

Este trabajo usa datos de 2008 a 2015 para comparar la inflación correspondiente a diferentes grupos de adultos mayores y la inflación nacional promedio. Se construyeron tres canastas que reflejan los patrones de consumo respectivos. La primera para hogares que incluyen al menos un adulto mayor; la segunda para hogares cuyo jefe o su cónyuge es adulto mayor, y la tercera para hogares compuestos exclusivamente por adultos mayores. Además, para cada una de ellas se construyeron canastas para hogares de ingresos altos y bajos.

En comparación con el promedio nacional, los hogares compuestos exclusivamente por adultos mayores (el más representativo) gastan una mayor proporción en alimentos, vivienda y salud, y una menor proporción en vestuario, educación, recreación, transporte, comunicación y otros. Considerando el nivel de ingresos, las mayores diferencias se encuentran en los hogares compuestos exclusivamente por adultos mayores; por ejemplo, como porcentaje del gasto, los de mayores ingresos asignan el 19,5% a alimentos, frente al 48% en los de menores ingresos; y el 30,9% a transporte, frente al 4,1% en los más pobres. En cuanto a la inflación, los tres tipos de hogares de adultos mayores experimentaron mayor inflación que el promedio nacional y, dentro cada grupo, los de menores ingresos una inflación más elevada que los de ingresos altos. Los hogares ricos compuestos exclusivamente de adultos mayores experimentaron menor inflación que el hogar nacional promedio.

Los resultados sugieren que los ingresos de los adultos mayores ajustados por la inflación, como las mesadas pensionales, pueden estar perdiendo poder adquisitivo, en especial los de menores ingresos. Una recomendación sería ajustar todas las mesadas pensionales por el mismo porcentaje de ajuste del salario mínimo, el cual tiende a superar la inflación.

La metodología aquí empleada se puede aplicar para estudiar y comparar el comportamiento de la inflación nacional con el de otros grupos, por ejemplo, grupos de género, edad, nivel educativo del jefe del hogar, hogares unipersonales y otros, según lo permita la información de las encuestas de ingresos y gastos.

NOTAS

1 El grupo completo de ponderaciones de los 181 productos y las series de precios se pueden solicitar a los autores.REFERENCIAS BIBLIOGRÁFICAS

1. Aguiar, M. y E. Hurst. "Deconstructing life cycle expenditure", Journal of Political Economy 121, 3, 2013, pp. 437-492. [ Links ]

2. Ambers, N. y K. Stewart. "Experimental price index for elderly consumers", Monthly Labor Review, mayo, 1994, pp. 11-16. [ Links ]

3. Berndt, E.; I. Cockburn et al. "Is price inflation different for the elderly? An empirical analysis of prescription drugs", NBER working paper 6182, 1997. [ Links ]

4. Bridges, B. y M. Packard "Prices and income changes for the elderly", Social Security Administration, Social Security Bulletin 44, 1, 1981, pp. 3-15. [ Links ]

5. CLAPES. "Un IPC para nuestros adultos mayores", documento de trabajo, junio 12, Universidad Católica, Chile, 2014. [ Links ]

6. Erbas, N. y C. Sayers. "Is the United States CPI biased across income and age groups?", IMF working paper wp/98/136, 1998. [ Links ]

7. Hobijn, B. y D. Lagakos. "Inflation inequality in the United States", Review of Income and Wealth 51, 4, 2005, pp. 581-601. [ Links ]

8. McGranahan, L. y A. Paulson. "Constructing the Chicago Fed income based economic index - Consumer price index: Inflation experiences by demographic group: 1983-2005", Federal Reserve Bank of Chicago, wp 2005-20, 2006. [ Links ]

9. U.S. Bureau of Labor Statistics. "Spending patterns by age", Issues in Labor Statistics, summary 00-16, 2000. [ Links ]

10. U.S. Bureau of Labor Statistics. "Focus on prices and spending", 2, 15, febrero de 2012, [http://www.bls.gov/opub/focus/volume2_num-ber15/cpi_2_15.pdf] [ Links ].

11. Wei, W.; A. Akincigil et al. "Gender differences in out-of-pocket prescription drug expenditure among the elderly", Research on Aging 28, 4, 2006, pp. 427-453. [ Links ]