Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkEl análisis económico está dominado por la idea de equilibrio y de que toda perturbación se recupera prontamente, de manera que el equilibrio de referencia es estable. Pero para explorar la dinámica de una economía hay que apartarse del supuesto estático de un equilibrio, estable o no, y examinar el cambio en sí mismo.

A lo largo de la historia del pensamiento económico, la idea de circuito macroeconómico proporciona la técnica de análisis más propicia para comenzar un análisis dinámico, ya que examina la relación entre flujos y su evolución en el tiempo sin que sea necesario suponer ninguna clase de equilibrio entre ellos.

En su forma más general, la idea de circuito parte de identidades contables que condicionan ciertos flujos, como decir que las compras son siempre iguales a las ventas porque no puede existir un vendedor si no hay un comprador. Podemos luego examinar lo que sucede con cada uno de esos dos agentes y seguir la historia de transferencias entre él y otros agentes sucesivos, podemos también justificar sus conductas por razones diferentes y aun independientes, pero al consolidar todas estas cuentas en los respectivos agregados macroeconómicos, las transferencias se cancelarán mutuamente y el agregado reconstruirá la identidad de origen.

Para avanzar en el análisis, es preciso añadir otras identidades similares, como la que existe entre activos y pasivos financieros, que también nacen iguales y que, aun cuando luego pueden seguir una trayectoria separada a través de transferencias independientes, conservan la igualdad inicial y solo desaparecen, total o parcialmente, cuando operaciones inversas destruyen de manera simultánea un activo y su correspondiente pasivo.

La idea de circuito aprovecha ciertas propiedades de un sistema cerrado. No es que dichas propiedades desaparezcan al abrir el sistema, sino que el análisis se complica porque es preciso tomar en cuenta tres elementos: el sistema abierto, el sistema que le sirve de entorno y sus relaciones mutuas. Por ejemplo, la compraventa puede relacionar un comprador interno con un vendedor externo, de modo que la frontera que los separa parece romper la identidad, pero se restablece al examinar el sistema completo que incluye ambos países.

Para evitar estas complicaciones, supondremos en lo sucesivo que el objeto de análisis es una economía cerrada, pero dificultades similares aparecerán cada vez que se subdivida ese sistema cerrado en sectores o en sub-agregados de cualquier tipo.

Así, al dividir el sistema cerrado en dos sectores, cada uno de ellos podrá presentar un desbalance de igual magnitud y de signo opuesto al del otro, de modo que ambos desaparecerán al recomponer el agregado. Con tres o más subdivisiones, la identidad original se descompone en un sistema de tres o más condiciones simultáneas cuya superposición restablece la identidad original: es una restricción matricial, similar a la que explotan los modelos stock and flow, con la diferencia de que, en este caso, ningún coeficiente de esa matriz representa elasticidades, propensiones u otro parámetro arbitrario, sino subconjuntos de una identidad global de inevitable cumplimiento.

Examinemos ahora las teorías del crecimiento económico desde esta visión dinámica del circuito macro y veamos qué nuevas ideas surgen del cambio de perspectiva.

CRECIMIENTO

Hay dos formas básicas de crecer: la que reconoce la teoría neoclásica, basada en la acumulación de capital y con un cambio técnico exógeno, y, en el otro extremo, otra forma estrictamente dinámica, que es la consecuencia directa de un cambio técnico endógeno y que, a su vez, induce nuevos cambios en la tecnología y en la estructura de la producción, como veremos adelante. En la práctica encontraremos siempre una mezcla de acumulación y de dos tipos de innovación, mezcla que, como se explicará luego, genera tensiones internas y, en particular, una presión inflacionaria.

EL CRECIMIENTO POR ACUMULACIÓN

La tradición de crecimiento por acumulación de capital productivo comienza con Adam Smith y se consolida con David Ricardo. Encontramos hoy su mejor expresión en los modelos neoclásicos que usan una función de producción agregada, F(K, L), junto con supuestos de conducta óptima para afirmar que, dada una dotación de factores K y L, el producto será, necesariamente, Y = F(K, L).

Un supuesto de competencia perfecta permite igualar los precios de K y L con las respectivas derivadas parciales de F, de manera que la distribución del producto queda determinada por la tecnología1.

La acumulación excluye el cambio tecnológico, bien sea porque la función de producción se supone conocida y fija en el tiempo, o, en las variantes lineales, porque la relación Y/K se supone conocida y fija en el tiempo. Así, el tamaño de cada unidad productiva es óptimo y el crecimiento consiste en añadir más unidades iguales (de ahí que los modelos neoclásicos utilicen funciones homogéneas de primer grado). Después, el cambio técnico se introduce como un multiplicador exponencial de origen puramente exógeno que se aplica al factor (porque multiplicar la función o el capital llevaría la relación Y/K a cero o a infinito). Por último, se supone que el cambio en la productividad del trabajo, sea cual sea su origen, transforma todas las unidades productivas de manera igual, instantánea y sin costo.

Bajo esta visión, el capital K es el factor escaso que limita las posibilidades de crecer, en especial cuando se trata de explicar el subdesarrollo o de dimensionar las necesidades de crédito o de ayuda externos, y la fuente de nuevo capital es el ahorro, supuestamente de los hogares, que las empresas reciben y se encargan de invertir.

Una parte de esa inversión compensa el desgaste de los equipos existentes, a modo de depreciación a tasa constante (no hay obsolescencia anticipada, porque el cambio técnico no modifica la productividad del capital).

Lo anterior describe el modelo neoclásico de crecimiento, o modelo de Solow, que supone competencia perfecta y optimización universal, donde ninguna empresa privada invierte en desarrollar tecnología porque quedaría en desventaja al realizar un gasto cuyos efectos se aplicarían instantáneamente en beneficio de todas las demás, ya que todas comparten la misma función de producción (Solow, 1956).

Para evitar este inconveniente y volver endógeno el cambio técnico, se intentó suprimir el supuesto de competencia perfecta, aceptar la presencia de monopolios transitorios basados en patentes e introducir así la inversión en investigación y desarrollo (Romer, 1980; Aghion y Howitt, 1992). El problema es que el resultado de estas inversiones depende del número de investigadores contratados y, si este crece exponencialmente, como sucedió en el siglo XX, el resultado sería un crecimiento "a escala", es decir, doblemente exponencial, en lugar del exponencial simple realmente observado en el mejor de los casos (Jones, 1999). Los diversos intentos para resolver esta dificultad han sido fallidos o caen en contradicción (Lorente, 2018a).

Móviles de la inversión

Pero el móvil de la inversión en actividades productivas no puede ser que existan recursos financieros ociosos, llámense ahorros internos o préstamos externos: el requisito esencial es que exista un mercado para el producto porque el empresario privado busca una rentabilidad razonable para el capital que invierte. Por esa razón, invertirá cuando las ventas estén creciendo y esto significa que la secuencia causal del crecimiento no puede ser ΔK → ΔY, sino al revés, ΔY → ΔK, es decir, porque ocurrió un ΔY, pronto aparecerá un ΔK.

En el mundo ideal de las conductas óptimas, parece imposible que el producto crezca antes que los medios de producción representados por el capital, pero las empresas del mundo real tienen que competir entre sí y mantienen siempre una capacidad instalada ociosa. Así pueden reaccionar ante imprevistos y aprovechar los accidentes de sus competidores para expandir sus ventas y ganar participación en el mercado. Y cuando esa capacidad ociosa disminuye, pronto emprenden una nueva inversión para reconstruirla.

Voltear la dirección causal no es una diferencia aritmética ni algebraica que permita mantener las mismas ecuaciones del modelo económico, sino una diferencia conceptual porque, ahora, el elemento "escaso" no es el capital (que también se produce dentro del mismo circuito), sino las ventas efectivas que deben asegurar un aumento del producto Y antes de que suceda el aumento del capital K.

Adicionalmente, la explicación del capital como consecuencia del ahorro en un contexto de equilibrio conduce a una paradoja porque, si bien podemos encontrar soluciones de equilibrio del modelo para una gama bastante amplia de tasas de ahorro, en cambio es imposible pasar de una a otra. Por ejemplo, para acelerar el ritmo de crecimiento propio de uno cualquiera de estos equilibrios sería necesario aumentar el ahorro para conseguir más capital, pero entonces disminuirían las ventas finales y las empresas, con un ingreso reducido, no tendrían razón alguna para invertir esos recursos. Viceversa, contraer los ahorros elevaría las ventas, pero también disminuiría los recursos disponibles para invertir y las empresas no tendrían cómo ampliar su producción. De esta manera, el paso de un equilibrio a otro es un salto que solo pueden dar agentes dotados de expectativas racionales, es decir, con perfecto conocimiento e infinita capacidad de cálculo.

El orden causal opuesto, que va del aumento del producto al aumento en la inversión de capital, sugeriría que tanto la inversión como el producto deben crecer al mismo tiempo o, si se prefiere, que los ahorros crecerán solo cuando lo haga la inversión y que esta crecerá junto con el producto (Moulton, 1935a, 1935b).

Pero el ahorro, tal como lo miden las Cuentas Nacionales, tanto de hogares como de empresas, es igual a lo invertido: no puede haber diferencia alguna porque estamos ante una restricción contable tan estricta como la igualdad entre compras y ventas: no es posible crear activos financieros sin que aparezcan en forma simultánea unos pasivos equivalentes, aunque nada obsta para que esos pasivos circulen luego mediante transferencias entre agentes.

Por ejemplo, una empresa puede pedir un crédito bancario para invertir en un proyecto y esta operación crea un pagaré, que es activo del banco y pasivo de la empresa, y, simultáneamente, crea un depósito en cuenta corriente que es un pasivo para el banco y un activo para la empresa. El depósito simplemente anuncia unos medios de pago registrados a nombre de la empresa, que esta puede usar para comprar los bienes que las Cuentas Nacionales contabilizarán como formación bruta de capital y que aparecerán en la contabilidad de la empresa como parte de sus activos fijos. Por otra parte, la empresa puede emitir acciones o colocar unos bonos en el mercado de capitales y recaudar fondos suficientes para pagar su crédito bancario. En esta operación, la empresa cancela su deuda, es decir, su pasivo con el banco, pero ha creado otro pasivo con sus nuevos financiadores. A su vez, los títulos emitidos constituyen un activo para las entidades o los hogares que los adquirieron, mientras que los medios de pago que entregaron a la empresa aparecerán como una diferencia entre sus ingresos y sus gastos, es decir, como ahorros. Las cuentas cierran perfectamente porque los gastos derivados de la inversión generaron ingresos a terceros en un monto igual al ahorro que se necesita para cubrir el correspondiente activo fijo.

Podemos seguir estas cadenas a lo largo de otras transferencias, pero siempre hallaremos un activo financiero contra un pasivo financiero, o un activo real, que es una inversión, contra un pasivo que es ingreso no gastado en bienes de consumo, es decir, un ahorro (Lindner, 2012, 2013).

De esta manera, ahorro e inversión son iguales por simple identidad contable o, como decía Keynes, porque nacen iguales (Keynes, 1973). Pero es muy importante percibir que nacen de una decisión de las empresas, cuando determinan cuál será su inversión y, para realizarla, crean pasivos financieros por un monto equivalente. El resto de la historia es una serie de transferencias a medida que la empresa intenta consolidar su deuda a largo plazo, colocando acciones, bonos u otros instrumentos de mercado de capitales, y transfiriendo así los pasivos originales a algún tercero, que está "ahorrando". Si no lo consigue en su totalidad, el pasivo remanente quedará en cabeza de la empresa como un "ahorro" equivalente a su deuda con el banco. En particular, los bienes producidos y no vendidos en el mismo periodo, es decir, el aumento de los inventarios, constituyen una inversión, a veces voluntaria y a veces no, que suele quedar a cargo de la empresa contra un crédito de capital de trabajo u otra modalidad de crédito rotativo.

Pero mientras una inversión en capital fijo o en inventarios termina contabilizada contra un ahorro en alguna parte de la economía, la consecuencia de cualquier estrategia para aumentar el ahorro es muy diferente, porque todo intento de reducir el gasto mediante abstención de consumos solo conseguiría disminuir el circuito en esa misma cantidad, dado que la abstención se traduce en una reducción del producto agregado y no en una inversión que, además, no se justificaría tras un descenso de las ventas.

Crédito

La teoría tradicional plantea sus modelos en términos "reales" y añade las consideraciones monetarias al final, cuando solo falta examinar el intercambio de las cantidades físicas contra una cantidad dada de medios de pago. El origen de esta práctica se remonta a los orígenes de la teoría cuantitativa del dinero, planteada como un balance entre unas mercancías dadas y una cantidad fija de monedas. Más tarde, esta idea se traduce en una identidad que relaciona transacciones, nivel de precios, cantidad de dinero y velocidad de circulación; luego, el volumen de transacciones se cambia por el flujo de ingreso de un periodo y, por último, se sustituye la velocidad de circulación por una demanda de dinero (o de liquidez) supuestamente estable, aunque más flexible porque depende de otras variables más.

Pero, a lo largo de este camino, subsiste la idea de comparar dos cantidades conocidas y ya fijas, para deducir de su cociente cuál será el nivel de los precios. De ahí surgen las afirmaciones de que toda inflación es causada por un exceso en la cantidad de dinero que se ha puesto en circulación.

Desde la perspectiva del circuito económico, que involucra la producción al mismo tiempo que el consumo, el papel de los medios de pago es muy diferente porque la empresa pide crédito para producir (capital de trabajo, como líneas de crédito rotativo) o para invertir en nuevos proyectos, así que sus necesidades dependen y son proporcionales al valor monetario de sus gastos, es decir, de los insumos usados y de los salarios, dividendos y demás pagos. En el agregado, esto significa que los medios de pago puestos en circulación por la actividad productiva del sector real son exactamente los mismos que están disponibles para pagar ese producto, sea como bienes de consumo, o bienes intermedios o bienes de inversión.

En conclusión, no es posible justificar un cambio en el nivel general de los precios por este camino, porque hay una proporcionalidad uno a uno entre el flujo de disponibilidades y el flujo de usos2.

Con tecnología fija, el crédito es imprescindible

La perspectiva de circuito sugiere que, si no hay cambios en la tecnología y todo el crecimiento es resultado de un proceso de acumulación, entonces se necesitará crédito adicional para poner en marcha cualquier aumento del producto. En efecto, supongamos que ya se ha observado un aumento ΔY que justifica realizar una inversión adicional ΔK; en ese momento, las empresas no tienen recursos financieros que no estén ya comprometidos en sostener la dinámica previa del circuito, tanto si venía en reproducción simple (crecimiento nulo) como si estaba en reproducción ampliada (con un monto de inversión y su correspondiente ahorro, exactamente suficiente para sostener su ritmo anterior de crecimiento).

Pero tampoco estas inyecciones de crédito justificarían un cambio en el nivel de precios porque el impacto de los nuevos recursos monetarios invertidos en aumentar el producto se agota luego en mantener el flujo subsiguiente de nuevos productos, nuevos salarios y nuevos pagos a propietarios.

Para justificar la inflación en esta forma de crecimiento necesitaríamos decisiones de las empresas que, en algún momento y por alguna razón, modifiquen los precios que venían aplicando. Pero la causa de la inflación serían esas decisiones, mientras que la cantidad de medios de pago sería apenas una consecuencia.

En resumen, la insuficiencia del circuito previo para sostener el crecimiento por acumulación sin una inyección de crédito dificulta cualquier aumento de la tasa de crecimiento que ya estaba implícita en la distribución entre consumo e inversión que venía de periodos anteriores. Obsérvese que no es viable impulsar las ventas mediante una reducción del ahorro, porque este es la contraparte de las inversiones ya realizadas en el mismo periodo. En cambio, es fácil perder la dinámica de crecimiento si aparece un intento de aumentar los ahorros mediante abstención del consumo, porque se traduce de inmediato en reducción de ventas y en desaliento para la inversión acostumbrada: por eso mismo fracasan las políticas de austeridad.

LA INNOVACIÓN RADICAL

La segunda forma de crecer es la innovación de producto, pero tan radicalmente nuevo que ha sido creado para una necesidad que todavía no existe en el mercado. Como hay que crear simultáneamente el producto y la necesidad de comprarlo, el riesgo de fracaso es alto y solo una pequeña fracción de estas iniciativas tendrá éxito.

La inversión en esta clase de innovaciones no puede salir de un circuito donde todos los recursos están ya comprometidos en reproducir exactamente la actividad anterior, o en asegurar su crecimiento en proporciones fijas, es decir, donde hay un ahorro estrictamente ajustado a la inversión necesaria para mantener una reproducción ampliada a tasa constante.

Este es el caso descrito por Schumpeter y que él sitúa en un entorno de equilibrio general walrasiano, al cual se superponen unos innovadores que financian su operación con un crédito que los bancos crean de la nada para cubrir sus gastos de inversión, ya que el circuito en equilibrio general no puede financiarlos (Schumpeter, 1911). De igual manera, aunque esto ya no lo dice Schumpeter, su producción adicional tendrá que ser financiada con crédito nuevo porque la inversión del innovador quedará respaldada por un ahorro en cuantía equivalente, así que el aumento del circuito generado por la inversión ya se agotó en ese ahorro y no estará disponible para pagar el trabajo adicional, ni para adquirir los insumos, ni los nuevos productos.

Encontramos así un crecimiento que depende de la existencia de fuentes de crédito que generen medios de pago adicionales, tanto para los empresarios como para sus potenciales compradores. El empresario puede servir como puente del crédito de consumo si pide para su empresa el crédito que permitirá vender su producción y lo transfiere luego a los compradores como un plazo extendido para el pago, un plan de ventas a plazos, etcétera. Pero, cualquiera que sea el procedimiento, hay que crear medios de pago que se añaden al circuito para sostener el flujo de ventas adicionales, hasta que se establezca un nuevo nivel del circuito que incorpora al nuevo producto en condiciones iguales a las de los antiguos.

Esta es una forma de acelerar el crecimiento proporcional del circuito mediante la inyección ocasional de productos radicalmente nuevos, introducidos con el respaldo de créditos y medios de pago también creados para este fin. Sin embargo, esta clase de innovaciones, aunque algunas pueden llegar a tener un impacto notable a largo plazo, son poco frecuentes, fracasan en su mayoría y hay pocos empresarios dispuestos a correr ese alto riesgo de fracaso. Y cuando tienen éxito pasan en seguida a formar parte de la tercera forma de crecer, que se describe a continuación.

LA INNOVACIÓN DE PROCESO

Esta es la tercera vía de crecimiento y la que mejor explica la evolución de la economía de libre empresa desde la Revolución Industrial en adelante. Como veremos a continuación, describe un mecanismo de retroalimentación que puede sostener un crecimiento exponencial autónomo, aunque siempre susceptible a otras influencias. A pesar de su importancia, en la literatura económica existen solo aproximaciones fragmentarias y tendremos que dedicar más espacio a explicar cómo integrarlas y completarlas.

Es el caso de innovación más frecuente porque se refiere a un producto que ya está en el mercado, que se puede mejorar, o cuyo costo unitario de producción puede bajar cuando existe la posibilidad de vender un volumen mayor. No depende de un descubrimiento ni de un nuevo invento, sino que, en general, se trata de aplicar un conocimiento que ya existía a una situación diferente, que aparece gracias al crecimiento previo de las ventas y a la expectativa de un potencial futuro aún mayor.

En esencia, generaliza la observación de Adam Smith sobre la división del trabajo en la producción de alfileres de su época, donde iba siendo posible introducir nuevas técnicas a medida que el tamaño del mercado lo justificaba, y alcanzar así enormes aumentos en la productividad del trabajo que abarataban drásticamente el producto (Smith, 1776).

La misma idea reaparece con Allyn Young, pero en un contexto macroeconómico donde las innovaciones en ciertos productos pueden bajar sus precios y liberar capacidad de compra que se aplica a otros productos y, como consecuencia del mayor volumen de ventas, se alcanza el umbral que justifica innovar en alguno de ellos (Young, 1928). El proceso se repite entonces en un nuevo sector de la economía y puede continuar indefinidamente en una secuencia permanente de innovación y expansión del mercado que no depende en ningún momento de que haya o no una expansión del crédito y de los medios de pago.

Este es un punto clave en la teoría de Young: no se necesita engrosar el circuito con más medios de pago porque las innovaciones disminuyen los precios y eso permite que la misma capacidad de pago que ya venía circulando mueva ahora un volumen físico mayor de productos. En otras palabras, con un ingreso nominal constante, se mueve un producto agregado mayor en términos reales.

A veces, la clave es la especialización de una parte del proceso que la empresa decide realizar en otra empresa separada, creada con ese fin, y que puede multiplicar su producción porque puede atender a otras empresas independientes de la original. A veces es el resultado de una reorganización del mercado, por razones tan simples como la adopción de una norma técnica que permite usar piezas intercambiables. Otras veces la reorganización afecta a las empresas proveedoras o de distribución. Puede surgir de iniciativas de los trabajadores, al estilo de un learning by doing, o de un reajuste gradual de procedimientos de fabricación, al estilo de los Liberty Ships de la Segunda Guerra Mundial. No importa cuál sea el origen mismo de la innovación: lo crucial es que la expansión del mercado justifique y permita una reducción del costo unitario.

El mecanismo es totalmente endógeno, pero la exposición de Young deja algunos detalles sueltos. En particular, depende de unas elasticidades-precio que podrían cambiar en el proceso de crecimiento; no indica cuál puede ser la motivación de los empresarios para adoptar innovaciones que, de todas formas, involucran cierto riesgo, ni discute el impacto de cada innovación dentro de su mismo sector productivo.

Lauchlin Currie añade varios elementos esenciales al esquema de Young (Currie y Sandilands, 1997). Uno es la motivación del empresario, que arriesga el cambio de técnica para asegurarse una renta de monopolio, proporcional a la diferencia entre los costos unitarios de producción antes y después de la innovación; otro elemento clave es la competencia dinámica que surge entre el innovador, que intenta ampliar su participación en el mercado, y sus competidores, que comienzan a introducir innovaciones similares o superiores para recuperar sus ventas. En este proceso, los precios de venta bajan y la renta original del innovador se va trasladando en beneficio del comprador, quien libera entonces parte de su capacidad de compra para adquirir otros productos.

El mecanismo es similar al introducido por Schumpeter, pero aquí no depende del descubrimiento ocasional porque las innovaciones aplican un conocimiento preexistente a medida que el tamaño del mercado lo justifica y permite. Tampoco se trata de una actividad excepcional que se reabsorbe en un equilibrio walrasiano, sino que describe un comportamiento general, repetido en diferentes puntos del sistema que se van alternando de manera que siempre existen innovaciones y siempre existen rentas en alguna parte de la economía.

Currie señala también que esta dinámica es incompatible con toda la teoría neoclásica porque la corriente continua de innovaciones modifica de manera imprevisible las preferencias, las funciones de producción, las curvas de oferta y demanda, y aun la idea misma de factor productivo. Sin embargo, Currie mantiene todavía la explicación del crecimiento de Young como resultado de unas elasticidades-precio que permiten expandir las ventas y mantener el ingreso agregado a pesar del descenso gradual de los precios.

Veremos en seguida que ninguno de estos autores percibió el impacto inmediato de las rentas, ni examinó cómo las innovaciones van cambiando la estructura misma de los consumos (lo que cambia también las elasticidades a que ellos se refieren).

Rentas tecnológicas

El efecto inmediato de la reducción del costo unitario es que el innovador, sin haber aumentado su volumen de producción ni sus gastos, ha obtenido un excedente que queda a su disposición: algunos innovadores lo emplearán en gastos no relacionados con su actividad original, pero los más aprovecharán esta oportunidad para ampliar su volumen de producción con los resultados que comentaremos después.

En cualquier caso, la innovación libera una capacidad de compra que se dedicaba a repetir la producción normal, pero que ahora queda disponible. Es una renta de monopolio que dura hasta que los competidores reaccionen o los precios bajen, y que podemos denominar renta tecnológica. El innovador gasta, de una o de otra manera, los excedentes así liberados, que causan un aumento del volumen agregado de las ventas y se traducen en un aumento automático del producto agregado. Además, este aumento ocurre sin que sea necesario engrosar el flujo monetario que antes movía el circuito, porque se origina en una reducción de un costo que ya estaba previsto y cubierto por las ventas y los precios antes vigentes.

De esta manera, una economía poblada por innovadores puede crecer sin aumento de los medios de pago y lo hace acumulando reducciones de costo, porque cada nueva reducción añade capacidad de compra sin disminuir la que ya se había formado.

Ecuación del crecimiento por innovaciones

Como la renta es una capacidad de compra que permite adquirir bienes y servicios adicionales, el circuito real crece por simple integración de impactos sucesivos:

donde G representa los gastos previos del productor innovador.

Cada vez que crece el producto Y, aumenta también el gasto de las empresas que lo generan, los ingresos que reciben los consumidores y las inversiones. La expansión del mercado justificará entonces más innovaciones y, como cada vez es mayor el gasto que se busca disminuir, podemos esperar que cada ΔG sea mayor que el anterior.

Por esa razón, la superposición cumulativa de impactos sucesivos compondrá un crecimiento exponencial con solo que el gasto sea proporcional al producto. Y la tasa de crecimiento dependerá entonces de la relación ΔG/G, promediada para el conjunto de la economía3.

El argumento anterior parece contradictorio porque dice primero que los gastos disminuyen, lo que parecería reducir también el producto, y afirma luego que el producto aumenta porque crece el volumen físico de las ventas.

Sin embargo, no existe paradoja alguna y dos argumentos equivalentes pueden aclarar este punto:

el producto nominal permanece igual antes y después de la innovación, mientras que los precios relativos cambian y esto permite que el producto real crezca, o bien

el ingreso de las empresas depende de los precios vigentes antes de la innovación, mientras que sus gastos bajan por efecto de esa misma innovación, así que la diferencia entre ingresos y egresos de caja permite compras adicionales y el producto real crece sin que cambie el volumen total de las transacciones monetarias.

Formas mixtas del crecimiento

Las tres formas de crecer concurren en forma simultánea, aunque la tercera, la de las innovaciones, será la dominante en los países de mayor desarrollo tecnológico que, por ahora, son los industrializados.

La razón para que sea más importante esta forma de crecer es que es autosostenida y puede arrastrar detrás de sí a las otras dos.

La primera modalidad de crecimiento, la de acumulación simple, ocurre cuando las ventas ya han aumentado lo suficiente y justifican crear otra empresa semejante a las que ya existían. La acumulación es, entonces, la consecuencia del aumento previo de las ventas y se adapta a él, pero debe ocurrir al mismo ritmo en todas las actividades, con un perfecto "balance", es decir, que no puede haber discontinuidades ni tamaños mínimos de inversión o producción en ninguna actividad.

Además, también se necesita un aporte previo de medios de pago para financiar la inversión y otro posterior para movilizar el nuevo producto. Son dos condiciones bastante restrictivas, en especial la primera porque las tecnologías de producción son altamente heterogéneas y las posibilidades de inversión aparecen de manera discontinua, a veces en una actividad y luego en otra.

El segundo tipo de crecimiento, el de un producto radicalmente nuevo, tiene una importancia cualitativa innegable, pero es de alto riesgo, ocurre en forma esporádica y también necesita financiamiento adicional al que ya está presente en el circuito. Además, apenas alcanza un éxito comercial, comienza un proceso de innovaciones de proceso y de mejoras que va bajando su precio y difundiendo su uso hasta abarcar el consumo masivo, pero esta fase describe exactamente lo que sucede en el tercer caso, el de las innovaciones de proceso.

Así, podemos contemplar dos grandes modalidades de crecimiento:

la de acumulación simple, que es pasiva y responde al estímulo de las ventas en curso, pero necesita un apoyo financiero continuo y no explica la realidad cotidiana de un crecimiento desbalanceado, y

la de innovaciones de proceso, que genera un aumento automático del volumen físico de ventas sin que sea imprescindible una financiación adicional, y sin el requisito de expansión simultánea de todas las actividades a un ritmo igual.

El verdadero motor de las economías modernas es este último tipo de crecimiento y cabe esperar que, cuando quiera que esté presente, impulse y domine las otras dos formas por un efecto de arrastre.

El caso de Estados Unidos entre 1961 y 1990 es buen ejemplo de una economía que crece por efecto de las innovaciones, hasta el punto de que es posible excluir del modelo el crecimiento por acumulación y, aun así, obtener un excelente ajuste de largo plazo. En el siguiente decenio empiezan a verse los efectos de la concentración del ingreso y el ajuste no es ya tan preciso, aunque se puede aplicar el mismo modelo simple hasta 2001 con un margen de error razonable (Lorente, 2018a).

La inversión

La empresa puede tener una idea clara de la reducción de costos que puede lograr con su innovación y, si tiene una rentabilidad objetivo R 0 para esta clase de proyectos, también podemos deducir cuánta inversión estará dispuesta a realizar para conseguirla. De esta manera, podemos asociar una inversión I tal que R 0 I = -ΔG con cada innovación de proceso puesta en marcha.

Esta rentabilidad objetivo debe ser mayor que la media R y, desde luego, muy superior a la mínima de supervivencia, que es la suma de la tasa de interés i más la tasa de depreciación δ, y que es la que queda cuando la competencia ha eliminado todo rastro de la renta original, es decir, que:

Si, además, hay una corriente continua de innovaciones en todos los sectores de la economía, la creación de rentas puede estar distribuida en el tiempo de manera más o menos uniforme. En tal caso, debe cumplirse de manera aproximada que:

Hay que advertir que esta última relación no determina R0, sino, al revés, que dado un R0, un interés i y una depreciación δ, la competencia determina cuál puede ser la rentabilidad media R.

La fórmula tan solo permite deducir el nivel promedio de R 0 de los otros tres datos, que son observables y medibles en forma directa.

Margen sobre costos

Falta discutir de dónde salen los recursos de la empresa para realizar la correspondiente inversión I y garantizar que estos sean proporcionales al monto de sus ventas para que el circuito pueda crecer a una tasa exponencial.

Para esto, hay que abandonar la explicación micro convencional de una multitud de empresas en competencia perfecta, que se reciben pasivamente un precio del mercado, y adoptar otra explicación de los precios, mucho más realista muchas veces propuesta por teorías alternativas y confirmada en estudios empíricos. Consiste en reconocer que las empresas modernas fijan los precios de sus productos de manera que cubran sus costos y dejen un margen de utilidad satisfactorio, salvo un número limitado de empresas que ofrecen productos genéricos y tienen que resignarse al precio que decidan los intermediarios o las industrias compradoras.

El margen sobre costos puede diferir de un sector a otro; es mayor donde sea necesaria una renovación más frecuente de equipos porque las innovaciones son también frecuentes, pero alcanza un nivel estable en cada sector y, una vez descontadas las diferencias por las distintas tasas de obsolescencia, comparable entre sectores. La movilidad del capital es suficiente para asegurar que cualquier oportunidad de arbitraje entre empresas y sectores será provechada por algún inversionista o innovador, de manera que los márgenes medios permanecerán relativamente estables.

Los costos que la empresa debe cubrir comprenden, por una parte, todos los insumos y los salarios y, por otra parte, los pagos a quienes proveyeron el capital (que incluyen los intereses junto con los dividendos pagados a los accionistas), más el margen neto que queda en manos de la empresa para atender sus necesidades de crecimiento, es decir, de renovación y de inversión en nuevos equipos.

La teoría tradicional de margen sobre costos describe una economía de empresas familiares donde el propietario y el administrador coinciden, así que estudia la distribución del producto agregado entre solo dos grupos: trabajadores y capitalistas. Aquí dividimos este último grupo en dos: por un lado, los proveedores de capital, tanto prestamistas como accionistas, y, por otro, la empresa como persona jurídica separada y manejada por una administración profesional.

El surgimiento de la sociedad anónima a finales del siglo XIX marca nítidamente el paso de una forma de organización a la otra. En una primera fase de este nuevo esquema, que se extiende hasta finales del siglo XX en Estados Unidos pero que aún subsiste en otros países, la administración se identifica con las necesidades de supervivencia a largo plazo y de crecimiento de la empresa, y considera la remuneración a sus propietarios como un costo adicional, que debe mantener en un nivel satisfactorio y estable para evitar conflictos en las asambleas anuales de accionistas. Es el periodo conocido como managerial capitalism (Marris, 1964).

Pero más tarde aparece otra fase, que no analizaremos aquí, donde se difunde la entrega de opciones para adquirir acciones de la compañía como parte del pago a los administradores de mayor nivel, con la justificación de que así identificarán sus intereses con los de los propietarios. El resultado ha sido, en general, negativo, porque ha promovido estrategias que elevan el precio de las acciones en el corto plazo aunque comprometan el crecimiento y, a veces, la supervivencia misma de la empresa a mediano plazo. Los recursos que antes se destinaban a la innovación y a la inversión real, se desvían ahora, en muchos casos, hacia las operaciones financieras de fusión o de toma de control de otras compañías, e incluso, en Estados Unidos, a la recompra de acciones por la misma empresa que las emitió, estrategias que valorizan las acciones que quedan en circulación y concentran cada vez más la propiedad, sin que contribuyan en lo más mínimo al crecimiento de la economía.

El análisis de las estrategias empresariales y sus consecuencias parte de los datos de cuentas Nacionales, que descuentan los insumos y demás consumos intermedios para calcular el valor agregado en la actividad económica, de manera que, haciendo abstracción del sector gobierno, los gastos de las empresas se reducen a dos componentes:

donde w es el salario real, L el empleo, r la remuneración al capital por concepto de intereses y de dividendos, y K es el capital productivo, obtenido al identificar la inversión I con el dato de formación bruta de capital del periodo.

El margen neto que queda a disposición de las empresas es:

M = Y - G

y coincide con la suma de las provisiones para depreciación más las utilidades no distribuidas.

Con estas convenciones, la distribución del producto está determinada por dos participaciones de las tres que es posible definir. La primera es la participación del trabajo:

La segunda es el margen relativo que, para simplificar otras fórmulas, expresaremos como margen sobre ventas:

Y la tercera es la participación de los dueños de capital, que pueden ser hogares u otras empresas del sector financiero, como los fondos de inversión que reúnen acciones y otros títulos de los hogares:

Basta examinar estas definiciones para ver que, en periodos donde a y µ permanezcan estables y donde la rentabilidad media del capital r sea también estable, la relación K/Y será así mismo estable, sin que esto signifique que existan equilibrios, óptimos ni balances en el sistema.

Por otra parte, si estos parámetros que describen la distribución del producto varían poco alrededor de su respectivo valor medio, el crecimiento de esa economía será regular y estable, y tendrá sentido hablar de un modelo de crecimiento de largo plazo. En Lorente (2018a) se muestra que la economía de los Estados Unidos siguió un modelo de este tipo que traza una tendencia de crecimiento estable entre 1961 y 1990, a la que parecía retornar una y otra vez a pesar de las fluctuaciones y de los cambios de política de ese periodo.

Inversión normal

Dado que las empresas están en condiciones de escoger sus márgenes (incluso las agrícolas, si consideramos dos cosechas sucesivas para dar tiempo a los ajustes en siembras), es razonable pensar que existe, sino un plan definido de inversiones, al menos una expectativa acerca de cuánto y cuándo invertir.

Una situación normal, o de estabilidad en el largo plazo, llevaría a que, en el agregado de todas las empresas, se cumpliera la igualdad:

I = M

bien sea porque M representa los fondos que la empresa ha retenido para atender su expansión futura, o porque I refleja un plan de expansión y la empresa ha buscado el margen M para poderlo cumplir.

La igualdad de inversión y margen en el agregado de las empresas tendrá lugar si la suma de los proyectos de inversión del periodo es igual a la suma de los excedentes que acumulan las empresas que no están invirtiendo en ese mismo periodo. Desde luego, la estricta igualdad es un caso extremo y, aunque podría cumplirse en media durante cierto tiempo, podría verse interrumpida por un cambio sistemático en la distribución del producto, como se explica más adelante.

Un balance aproximado es viable porque, para cada periodo y en el agregado de las empresas, encontraremos unas que acaban de realizar un gran proyecto de inversión, otras que lo hicieron en el periodo anterior y así sucesivamente, con una distribución aproximadamente uniforme para cada estadio de ese ciclo individual de inversión, pagos y nueva acumulación de fondos.

Por otra parte, las empresas que no están invirtiendo en un periodo colocan sus excedentes monetarios en intermediarios financieros o en el mercado de capitales, así que las otras empresas podrían financiar sus proyectos de inversión con esos mismos fondos.

En tal caso, el financiamiento de la inversión conformaría un circuito cerrado entre las empresas, con escasa intervención del ahorro de los hogares. Esta conclusión se aparta radicalmente de la tradición económica que supone una abstención del consumo para formar ahorros en los hogares que, luego, proporcionarán a las empresas para que estas puedan realizar sus inversiones.

Para dirimir esta radical diferencia es necesario acudir a los estudios empíricos y varios muestran que, si bien los proyectos de inversión de las empresas consideradas individualmente recurren en alta proporción al crédito (Hackethal y Schmidt, 2003), en cambio las cifras agregadas del sector empresarial indican que en conjunto parece autofinanciarse casi por completo (Corbett y Jenkinson, 1997), con escasos flujos de recursos entre empresas y hogares.

Otra observación importante es que, en los Estados Unidos y por un largo tiempo, la suma de depreciaciones más utilidades retenidas año tras año por el conjunto de las empresas era casi igual al monto de las inversiones realizadas en el mismo año por ese mismo agregado de empresas (Currie y Sandilands, 1997; Lorente, 2018a).

Circuitos financieros y ahorros

Aunque parezca extraño a primera vista, este resultado es apenas una condición para la supervivencia a largo plazo de las empresas, porque cada una cuenta con un cupo de endeudamiento más o menos bien definido y solo las que hayan conseguido pagar sus créditos antiguos con recursos autogenerados podrán solicitar luego otros créditos para nuevos proyectos de inversión. Basta esta condición para que la inversión agregada coincida con la suma de los márgenes en un periodo suficientemente largo y, si las decisiones de inversión están distribuidas en el tiempo y entre los diferentes sectores de manera aleatoria, es también suficiente para que las dos cantidades sean aproximadamente iguales en periodos más cortos (Lorente, 2018b).

Pero el mismo argumento se aplica al caso de los hogares, incluso de manera más estricta porque la banca es más exigente con ellos que con las empresas a la hora de calcular los cupos de crédito y menos laxa cuando aparecen dificultades de pago en las fechas convenidas. Combinando esta observación con la del circuito de autofinanciación de las empresas, podemos deducir que la mayor parte de los créditos para adquisición de vivienda y de bienes durables se financia con las colocaciones que han hecho otros hogares en intermediarios financieros, o con sus compras de títulos en el mercado de capitales.

Esta observación refuerza la propuesta de distinguir entre: a) el ahorro monetario, que es una fracción del ingreso corriente del hogar; b) el ahorro como inversión financiera, que capta una parte de esos ahorros monetarios y los canaliza a través del sector financiero, y c) el ahorro que miden las Cuentas Nacionales, que es exactamente igual a las inversiones del sector real (Moulton, 1935a). El primero podría incluir el atesoramiento de que habla Keynes; el segundo acumularía la riqueza que determina la distribución del ingreso global4, y el tercero coincidiría con la inversión en capital productivo.

Los dos circuitos de financiación pueden intercambiar flujos ocasionales cuando los hogares adquieren acciones y otros títulos emitidos por las empresas o, viceversa, cuando estas compran activos financieros que estaban en manos de los hogares, caso especialmente importante que discutiremos más adelante porque está asociado con los cambios en la distribución del ingreso y, en ocasiones, con el riesgo de una futura crisis financiera.

Relación entre inversión e innovaciones

Aunque la decisión de invertir depende en última instancia de la evolución de las ventas, también está condicionada y facilitada por el monto de recursos disponibles; así, cuando miramos el conjunto de todas las empresas, puede parecer que los márgenes realizados son la causa directa de las inversiones observadas en el mismo periodo.

Por otra parte, podemos imaginar que algunas inversiones dependan del crédito, a semejanza de lo que sucede en la acumulación simple. Pero, en el caso general, si estamos en una economía de innovaciones, es razonable pensar que la condicionalidad opere en el sentido contrario y que solo se pida crédito cuando es necesario para efectuar una inversión ya decidida.

La ambigüedad que parece existir en los dos argumentos mencionados desaparece al observar que, si existe una disponibilidad I de recursos para invertir, todas las empresas estarán interesadas en aprovecharla, pero solo invertirán las que consigan identificar una innovación con la rentabilidad deseada. Las demás esperarán su oportunidad y colocarán los excedentes que hayan logrado en intermediarios financieros o en el mercado de capitales.

En principio, la oportunidad de innovar es la condición que justifica invertir, incluso si es necesario buscar créditos adicionales en el agregado para aprovechar todas las oportunidades que en algún momento pudieran surgir.

Pero, en la mayor parte de los casos, las empresas buscarán proyectos de innovación coherentes con su programación normal de inversiones. Recordemos que cada empresa sigue el ciclo de invertir en un proyecto importante, pagar sus deudas con los excedentes que genera y reconstituir así su cupo de crédito para un nuevo proyecto. Y, por otra parte, es probable que haya un número similar de empresas en cada etapa de ese ciclo.

Por consiguiente, podemos esperar que, en el agregado de las empresas, el monto total de las inversiones sea aproximadamente igual al total de recursos retenidos por concepto de depreciaciones y de utilidades no distribuidas en ese mismo periodo.

Relación entre producto y capital

Aprovechando la relación que existe ere la renta tecnológica y la inversión, podemos formular la ecuación de crecimiento del producto de dos maneras equivalentes:

La primera integral pone en evidencia la fuente del crecimiento, mientras que la segunda, más cercana a la formulación tradicional, permite introducir el capital K como otra integral paralela:

donde x es una tasa de obsolescencia, es decir, una. medida de la destrucción del capital instalado, tal vez mucho antes de que haya completado su vida, útil de diseño, inducida por la mayor eficiencia de los equipen nuevos.

La obsolescencia depende del ritmo de innovación y es casi siempre mayor que la tasa de deprecación contable: la excepción puede aparecer en medio de uncí, fuerte recesión, cuando las empresas deciden aplazar Cualquier tipo de inversión en equipo. Pero es también un parámetro que cambia lentamente para el agregado de un sector productivo porque las empresas que no invierten en un periodo se limitan a aplicar la tasa de depreciación que señalan las normas contables o fiscales, mientras que solo la pequeña fracción de empresas que invierten tiene que reconocer el impacto completo de la obsolescencia, sumando a la partida de depreciación la diferencia entre el valor en libros y el precio de disposición de las instalaciones y los bienes de capital descartados.

De acuerdo con la última integral, el capital aparece como un residuo de las inversiones previas, justificadas a su vez por las innovaciones de proceso cuyo origen último está en la expansión del mercado para esa clase de producto. En definitiva, un proceso donde el crecimiento genera nuevo crecimiento y donde el capital no mide productividad alguna, pero conserva un papel distributivo por cuanto interviene en la distribución del producto entre los propietarios de ese capital y los demás agentes.

Podemos esperar que haya cierto grado de estabilidad en el cociente K/Y, pero no porque exista un mecanismo de mercado que garantice un crecimiento balanceado, sino porque relaciona dos variables cointegradas, cuya variación periodo tras periodo está coordinada por una secuencia de impactos comunes, que son las inversiones I efectivamente realizadas en cada periodo.

La secuencia de inversiones I no es regular ni perfectamente pre-decible pues, por una parte, depende de la disponibilidad de recursos que las empresas van acumulando y anticipando pero, por otra, parte, depende de las oportunidades de innovación que cada empresario consiga, identificar en un momento dado, o de la necesidad de emprender una innovación a destiempo para enfrentar la competencia de otra empresa, o de la sorpresiva transformación del marcado que privilegia cierto producto en detrimento de otros, y así sucesivamente. Cualquiera de estas sorpresas podría conducir a una inversión extraordinaria con apoya del crédito bancario, o a retrasar la decisión de invertir en un nuevo proyecto, y estas imprevistos irán acumulando un a historia única que cointegra, en el sentido estadístico del término, las dos series de producto agregado Y y de capital fijo K.

La productividad del trabajo y el empleo

El objetivo delas innovaciones es reducir el costo unitario de los productos, pero, cualquiera que sea la vía para lograrlo, el resultado aumentará la productividad del trabajo, definida como:

La tasa de cambio de esta productividad guarda proporción con la tasa de cambio del gasto, entre otras razones porque la mayoría de las innovaciones intentan "ahorrar" trabajo:

A su vez, la magnitud absoluta de la reducción del gasto es proporcional a la inversión realizada (aproximadamente, porque la rentabilidad objetivo R 0 no es estrictamente constante), y el gasto es proporcional al producto (de nuevo, poco más o menos, porque tampoco el margen sobre costos es estrictamente constante). Sustituyendo en la fórmula anterior, obtendremos una primera aproximación a la tasa de cambio de la productividad del trabajo:

No sobra advertir que esta fórmula omite muchas otras variables que pueden influir sobre el cambio de productividad, así que es solo una aproximación gruesa, pero suficiente para mostrar cómo se cierra el circuito en el modelo de crecimiento por innovaciones.

Despejando la derivada de la productividad e integrando obtendremos:

e inmediatamente podremos calcular el empleo necesario para generar el correspondiente producto Y:

Falta todavía calcular el salario real, que también depende de otras variables distintas de la productividad del trabajo (como el desempleo), pero es fácil hallar el nivel de salario que sería compatible con un crecimiento estable en el largo plazo. Tomando en cuenta que los trabajadores realizan la mayor parte de los consumos, en especial de los bienes de consumo masivo, podemos conseguir que las ventas coincidan con el producto si la tasa, de aumento del salario real coincide con la tasa de aumento de la productividad del trabajo:

lo que permite plantear la integral del salario real:

Desde luego, el aumento de la productividad no se transmite en forma íntegra, e inmediata al salario real, aunque solo sea. porque la empresa que innova intentará conservar" para sí la renta, tecnológica que aparece con cada innovación y hay que esperar a que la competencia la traslade íntegramente al salario a través del descenso de los precios.

Por último, la participación del trabajo α = ωL/Y que se obtiene para este caso especial de modelo con crecimiento estable a largo plazo, es una constante debido al supuesto de ( ) que iguala las derivadas de ω y de η. En el caso general, α = ω/η es el cociente de dos variables parcialmente cointegradas, lo que limita su fluctuación pero no impide que cambie con cualquier ajuste importante en la distribución del producto.

) que iguala las derivadas de ω y de η. En el caso general, α = ω/η es el cociente de dos variables parcialmente cointegradas, lo que limita su fluctuación pero no impide que cambie con cualquier ajuste importante en la distribución del producto.

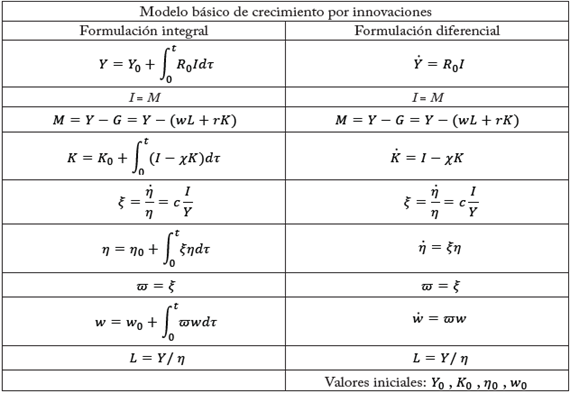

El modelo básico de crecimiento por innovaciones

Podemos plantear ahora el modelo completo para este caso especial de crecimiento a largo plazo, introduciendo de una vez las constantes iniciales y especificando los límites de las integrales.

Aunque el mismo modelo se puede plantear como un sistema de ecuaciones diferenciales ordinarias, tal como se muestra en la segunda columna de la tabla anterior, en las explicaciones previas se ha preferido la formulación integral par dos razones: primera, porque las constantes iniciales son explícitas y, segunda, porque enfatiza el carácter cumulativo del crecimiento, donde cada paso va haciendo historia, mientras que la formulación con ecuaciones diferenciales deja la impresión de un tiempo estrictamente reversible.

Las dos formas son equivalentes hasta que permitimos que alguna perturbación exógena o algún imprevisto rompan la simetría temporal. A partir de ahí, la formulación integral es más clara y proporciona una imagen intuitiva de lo que sigue: una trayectoria que es ya una historia única y que hereda todos los accidentes acumulados durante el camino, a la manera de un proceso hereditario en el sentido propuesto por Volterra (1928).

Esta variante del modelo cuenta con tres parámetros exógenos. Uno es la constante c de proporcionalidad entre la tasa de productividad y la relación de inversión a producto, que puede variar bastante de una economía a otra.

Los otros dos parámetros son, en realidad, variables determinadas en interacción con el sector financiero: el costo del capital fijo, r, que depende en parte de la tasa de interés real y en parte del dividendo promedio, y la rentabilidad meta de los innovadores, R 0 , que depende de la tasa de interés real, de la rentabilidad media del capital fijo y de la tasa de crecimiento observada. Una vez incorporado el sector financiero al modelo, estos dos parámetros pasarían a ser endógenos.

Para una aplicación de este modelo al caso de Estados Unidos, con variantes que incorporan una dinámica de ciclos endógenos e incluyen las relaciones entre sectores real y financiero, ver Lorente (2018a).

Elasticidades

Allyn Young propuso una explicación del crecimiento basada en la sucesión de innovaciones que reducen costos y permiten bajar precios en ciertos productos, lo que volvería a expandir el volumen físico de las ventas aunque el volumen o flujo monetario del circuito siguiera igual.

Young buscó una justificación micro para la expansión del agregado en la elasticidad-precio de ciertos productos, muchos de ellos del sector industrial, que permite aumentar el ingreso del productor porque el descenso de sus precios es menor al aumento correlativo en el volumen físico colocado. En cambio, sectores con alta elasticidad precio, como los productos agrícolas, tendrían muchas dificultades para participar de esta forma de crecimiento por innovación5.

Pero esta justificación del crecimiento es innecesaria porque, como acabamos de ver, la reducción de costos del innovador es la fuente del aumento global del producto, es decir, de un crecimiento que tiene lugar de manera inmediata cuando el innovador gasta su renta.

Otro asunto diferente es que, más tarde, si el innovador intenta bajar precios para colocar un volumen adicional de producto, otros productores que no innovaron al mismo tiempo se vean eliminados del mercado. O que cuando la renta ya se ha trasladado al consumidor final, veamos que las ventas de ciertos productos aumentaron significativamente y las de otros se estancaron o deterioraron.

Las elasticidades pueden tener una aplicación clara cuando se está diseñando un plan nacional o una estrategia global de desarrollo, como hace Currie en su Plan Colombia al señalar que un aumento de productividad de los pequeños campesinos solo puede desembocar en el empobrecimiento de la mayoría de ellos, porque los precios de los alimentos caerán en proporción mayor al aumento del producto; en cambio, la generación de empleos urbanos bien remunerados puede ser masiva y continuar largo tiempo si se apoya un sector como la construcción, que expande su potencial de ventas a medida que llegan más habitantes a las ciudades (Currie, 1961). Por ello, en vez de apoyar una reforma agraria convencional y una búsqueda de tecnología diseñada específicamente para ampliar la oferta de los campesinos, propuso formar nuevas entidades financieras dedicadas exclusivamente al crédito hipotecario en condiciones de rentabilidad real para el ahorrador, atrayendo así recursos de unos hogares con excedentes monetarios para financiar la compra de vivienda de otros hogares, estrategia que formó el núcleo del plan de desarrollo colombiano Las cuatro estrategias para el cuatrienio 1970-1974 (DNP, 1972).

Dinámica de la competencia

Vimos que el innovador busca y consigue una renta tecnológica inmediata, por cuanto ha reducido sus costos sin que esté obligado a bajar sus precios. Puede gastar esa renta con cualquier propósito, incluso en lujos o servicios personales que no contribuyen directamente al crecimiento del sistema capitalista, como la servidumbre personal (comportamiento común en el siglo XIX, cuando las empresas eran familiares o unipersonales), porque los salarios que paga a dichas personas se aplicarán luego para adquirir productos originados en el mismo sistema capitalista, así que, de todas formas, tendrán algún impacto indirecto favorable al crecimiento.

Pero el uso más probable de la renta tecnológica es aprovechar esta ventaja para expandir la participación de mercado del innovador a costa de sus competidores, aplicando una estrategia de menores precios o ventajas diferenciales para sus clientes.

Los competidores que quieran defender su participación de mercado tendrán entonces que innovar, como mínimo imitando al primero o, mejor, superando su innovación; en ambos casos, podrán responder con una estrategia similar de reducción de precios u otras ventajas para el cliente.

Al cabo de cierto tiempo, este proceso de competencia habrá eliminado toda la ventaja inicial de costos, trasladándola a los precios, y alguno de los competidores, que no supo o no quiso innovar, habrá sido eliminado del mercado. La renta tecnológica inicial habrá desaparecido y la rentabilidad de la empresa innovadora habrá bajado al nivel de supervivencia normal en su sector, que depende del ritmo de obsolescencia y, por consiguiente, es mayor para industrias con fuerte competencia tecnológica y menor para industrias monopólicas, usualmente estancadas.

Pero el impacto de esa renta inicial permanece en la economía: la capacidad de gasto, antes en manos del innovador, se ha transferido a los compradores que ahora pagan precios inferiores y liberan parte de los recursos que antes debían destinar a esas provisiones.

Sin embargo, tanto las decisiones de los empresarios innovadores, como las de los consumidores después, habrán cambiado la estructura previa de las ventas, favoreciendo a ciertos productos frente a otros y transformando gradualmente la economía como un todo.

Dinámica del consumo

Hemos visto que la empresa que innova en procesos obtiene una renta tecnológica que, de una u otra manera, amplía el volumen físico de las ventas, es decir, el producto agregado. Unas veces, la empresa destinará estos recursos a comprar más insumos, equipos u otros bienes, naturalmente distintos de los que ella produce; en otras, el flujo excedente entrará al circuito a través de la distribución de ganancias u otra clase de transferencias. Por cualquier camino, se ha puesto en circulación un ingreso adicional que, en última instancia, se dividirá entre salarios a los trabajadores y pagos a los propietarios de capital; el crecimiento será sostenible solamente si estos receptores de ingreso adicional deciden aumentar sus compras de productos.

El flujo de rentas disminuirá a medida que el innovador amplíe su participación en el mercado y el proceso de competencia dinámica ocasione un descenso de los precios iniciales; al cabo de cierto tiempo y a través de varias etapas, toda la renta habrá sido transferida al comprador final, que verá aumentada su capacidad de compra y que, al ejercerla, consolidará el crecimiento del agregado.

Falta ver si el comprador final podrá adquirir todo el producto adicional y entender cómo la oferta se reajusta para satisfacer los gustos cambiantes de los compradores.

Por una parte, como el número de propietarios de capital es muy bajo y su capacidad de consumo alcanza un volumen limitado, se necesita que crezca la capacidad de gasto de los trabajadores, es decir, que el aumento relativo del salario real sea más o menos igual al aumento medio de la productividad por trabajador causado por las innovaciones de proceso. Así la producción adicional resultante se podrá vender sin ningún obstáculo. Desde luego, nada excluye que otras razones, independientes de la renta tecnológica inicial, añadan otros crecimientos del empleo y del producto.

Por otra parte, el impacto de la innovación sobre los precios y las ventas no ocurre solamente en los productos en los que se innovó y cuyos precios bajan por la competencia entre la empresa líder y sus imitadores. El descenso de esos precios libera parte del ingreso del consumidor y este puede dedicarlo a otros consumos diferentes.

La forma tradicional de describir esta situación es decir que cada producto tiene una elasticidad-precio o una elasticidad-ingreso diferente, así que las compras reaccionarán de manera diversa ante los cambios en precios o en ingreso disponible.

Pero esta es una descripción macro de lo sucedido que no se puede llevar hasta el nivel de hogar individual porque el consumo de una gran parte de los productos altamente diferenciados de la economía moderna, no se intensifica porque baje su precio, ni se duplica porque aumente el ingreso.

Por ejemplo, no es común tener dos neveras en un mismo hogar; a lo sumo se cambia un modelo antiguo por otro nuevo. Cuando aparecieron en el mercado, las neveras tenían precios altos que solo los más ricos podían pagar, así que las ventas dependían principalmente de la imitación entre individuos de ese mismo estrato. Pero a medida que se producían más unidades, también se introducían innovaciones de proceso que iban abaratando el producto y lo colocaban al alcance del siguiente estrato de ingreso; las ventas podían crecer más rápido porque, además de la imitación al interior del nuevo estrato, se podía contar con el deseo de emular el estilo de vida del estrato de ingreso inmediatamente superior. Y como el creciente volumen de ventas permitía introducir cada vez más innovaciones, el proceso de disminución de precios continuaba y la difusión del producto se extendía a nuevos estratos, hasta terminar en el consumo de masas típico de la economía moderna (Matsuyama, 2002).

El proceso de masificación va cambiando la estructura misma de los consumos y altera las elasticidades que pudieron observarse anteriormente, por lo que las predicciones basadas en esa clase de parámetros apenas dan una idea general de la dirección en que se moverá la canasta general del consumo.

La evolución de los consumos y, sobre todo, en el caso de los productos de consumo masivo característicos de los dos últimos siglos, se debe en parte a los cambios en precios e ingresos, pero también en gran medida al juego de dos fuerzas sociales: la imitación entre individuos del mismo estrato de ingreso, y la emulación de los consumos observados en el estrato superior.

Este proceso puede llevar a que el aumento final en las ventas de un producto innovado sea muy pequeño a pesar del descenso en sus precios, mientras que el impacto indirecto favorece a otros productos, incluso algunos que aún no habían introducido mejoras. Hasta las modas pueden influir en la decisión de compra y decidir el tipo de producto que crecerá más rápido.

El impacto de las innovaciones se redistribuye así entre sectores y puede concentrar sus efectos en unos pocos productos cada vez, contribuyendo a una expansión rápida de sus ventas. Por la misma razón, estos impactos pueden explicar la aparición de innovaciones en otros sectores o productos que, a veces, son muy distintos de los que introdujeron la primera innovación.

Por último, esta redistribución del crecimiento entre sectores y productos ayuda a entender cómo el empleo que se puede perder en unas empresas que innovan, puede reaparecer, incluso aumentado, en otras empresas de la misma economía, fenómeno muchas veces constatado en los países que más innovan en tecnología y que con mayor frecuencia adoptan la mecanización y la automatización de sus empresas.

La innovación de proceso puede eliminar algunos empleos o volver obsoletas ciertas habilidades, pero aparecerá un empleo sustituto si, en esa misma economía, cada aumento porcentual en la productividad del trabajo se traduce rápidamente en un aumento igual del salario real de los trabajadores. Seguramente será necesario reentrenar trabajadores, pero no hay razón para que el desempleo aumente de manera permanente.

El crecimiento del salario real es importante también porque, además de que los propietarios de capital y sus familias son una pequeña minoría de la población, sus consumos se centran en bienes que, a pesar de su alto precio, tienen poca incidencia en la masa de los consumos y que, además, justifican una fracción pequeña del total de empleos, por lo que influyen poco en las decisiones de innovación y, por ende, en los grandes proyectos de inversión6.

En cambio, los trabajadores y sus familias consumen la mayor parte del producto, así que cualquier aumento en las ventas de estos bienes de consumo masivo tiene un impacto casi inmediato en el nivel de empleo.

CRÉDITO Y FORMACIÓN DE CAPITAL

Como ya se ha dicho, el crédito juega un papel esencial y determinante en el crecimiento económico.

En la teoría tradicional, que parte de un concepto de dinero afín a la antigua moneda metálica y que perpetúa una visión estática del problema, la moneda se añade al modelo de producción real solamente para enfrentar las cantidades de producto contra alguna cantidad independiente de dinero, definida de manera rígida o en términos de mayor o menor liquidez.

Una dinámica realista, en cambio, comienza por incorporar el crédito como una fuente importante del capital de trabajo y de la financiación para la inversión, de manera que el producto y el crédito a las empresas productoras son dos cantidades íntimamente relacionadas (Moulton, 1918, 1935a). Se puede añadir después el crédito para consumo, a veces tramitado por las empresas mismas para facilitar la colocación de sus productos, o bien facilitado por los bancos en forma de líneas de crédito rotativo (tarjetas de crédito), componente que introduce otras consideraciones al análisis. Y, finalmente, hay que tomar en cuenta que los bancos pueden financiar la creación de activos financieros sin relación directa con el producto real, solo por su valorización en procesos especulativos.

Históricamente, el crédito antecede a la moneda metálica7, con el registro de deudas ante alguna organización confiable a la que se añaden luego operaciones de crédito respaldadas por una reserva parcial de metales o de efectivo. Estos bancos primitivos respaldan cheques de sus clientes y emiten billetes, que son cheques contra ellos mismos y que se convierten en medios de pago equivalentes a la moneda de curso legal.

Más tarde, la banca moderna aparece cuando el Estado escoge un emisor de billetes y declara que serán el medio de pago para los impuestos y para la cancelación definitiva de las deudas entre privados. En general, dicho emisor adquiere funciones de caja de compensación de deudas entre los demás bancos y se convierte en banco central con funciones de control sobre los bancos comerciales y de respaldo último para sus operaciones.

De esta manera, el moderno sistema de crédito surge como un conjunto de bancos privados que buscan un beneficio privado, pero que cuentan con el respaldo del Estado, sea como préstamos del banco central o bien como garantías del sistema fiscal (la garantía de depósitos suele estar parcialmente financiada con una tasa sobre los créditos y, en caso de crisis, el fisco aporta buena parte de los recursos necesarios para evitar la quiebra del sistema en lo que puede describirse como una socialización de las pérdidas).

Además del banco central y de los bancos comerciales que, como se explica a continuación, pueden crear medios de pago de curso legal, el sistema financiero comprende muchas otras clases de entidades que no crean medios de pago, sino que operan con créditos de la banca comercial. Son simples intermediarios de medios de pago, aunque pueden crear otras formas de crédito y deuda que no tienen el mismo valor legal y aceptabilidad universal de los medios de pago.

El crédito bancario es un medio de pago endógeno

El dinero es una forma especial de medio de pago, sea como monedas o bien como billetes del banco central. En la interpretación tradicional, se suma a la emisión de reservas del banco central para formar la base monetaria sobre la que se aplica el multiplicador bancario para crear los demás medios de pago.

Pero, en la realidad, los bancos comerciales crean medios de pago cada vez que otorgan un crédito y les basta hacer dos anotaciones simultáneas en sus libros de contabilidad: en el activo del banco aparece un pagaré del cliente y en el pasivo un depósito a disposición del mismo cliente (Werner, 2014a).

No es una transferencia de recursos que ya tenía el banco, sino una disponibilidad de medios de pago que crea de la nada cuando registra dicho pasivo a nombre de su cliente.

Lo mismo sucedería si recibiera un título valor, lo contabilizara en sus activos y lo pagara registrando un depósito a nombre del vendedor. Ambas operaciones crean una deuda del banco con su cliente a cambio de un título o activo financiero, y en ambos casos el cliente puede gastar los medios de pago con cheques o transferencias a terceros.

Cuando el cliente paga el préstamo a su banco, lo único que destruye es su deuda, pero los medios de pago pueden permanecer en el circuito por dos vías: porque el banco hace inmediatamente otro préstamo, al mismo o a otro cliente, o porque adquiere un bono u otro título que genere rentabilidad, es decir, hace una inversión voluntaria que sustituye en su activo al pagaré recién cancelado. Solo en casos de grave depresión, el banco comercial prefiere "congelar" esos medios de pago depositándolos en el banco emisor (Hawtrey, 1919).

En general, se reconoce que existe una emisión pura de medios de pago cuando el banco central hace un crédito directo al Estado, o cuando adquiere, también directamente, un Título del Tesoro, porque las dos operaciones crean dinero donde no existía. Pero lo mismo sucede con cualquier crédito de un banco comercial.

La única diferencia estriba en que el banco comercial podría estar limitado por una regla de encaje u otra forma de control, pero no existen limitaciones hasta que alcanza esos topes y, aun entonces, el banco central preferiría aliviar las restricciones antes que provocar una crisis bancaria, así que, de hecho, rara vez existe un tope fijo.

Las operaciones comerciales y las actividades de producción dependen de los medios de pago, usando el dinero propiamente dicho solamente en transacciones menores, o cuando sea imprescindible por alguna restricción legal, o por extrema desconfianza.

En otras palabras, el motor de la actividad económica es el medio de pago, creado por la banca comercial a través de sus operaciones de crédito y movido luego a través de ella. El dinero aparece como un simple residuo de las operaciones de crédito, que se mueven preferiblemente con cheques, órdenes de pago o medios electrónicos.

La teoría tradicional desconoce esta realidad al suponer que el residuo monetario es el motor de todas las demás actividades y que ejerce un control eficaz sobre el resto de la economía.

Formación de producto y de capital

Las empresas en marcha generan excedentes propios, que son la suma de las provisiones para depreciación y las utilidades no distribuidas, y este flujo periódico les permite contratar créditos para los grandes proyectos y pagarlos a lo largo de varios periodos. Las empresas que no invierten en determinado periodo colocan ese flujo de excedentes en bancos y otros intermediarios del sector financiero, o adquieren activos financieros en el mercado de capitales.

En general, la inversión tiene como requisito un volumen extraordinario de medios de pago, suficiente para financiar el proyecto, y esto exige acceder al crédito de un banco comercial, aunque puede ser mediado por un banco de inversión que sirva de puente.

El crédito tiene costo, así que las empresas no lo solicitarán simplemente porque "tienen un cupo disponible", o porque el banco lo sugiere. En la práctica, casi todos los clientes cuentan con líneas de crédito abiertas hasta cierto tope, pero disponer de un cupo no es suficiente para que decidan pedir ese crédito y pagar los correspondientes intereses.

El primer requisito del crédito es la necesidad manifiesta de una empresa que decide invertir, pero tampoco aparece como una consecuencia automática de esa solicitud porque otorgarlo depende de una decisión del banco privado, es decir, que está sujeto a racionamiento según diversos criterios de conveniencia estrictamente financiera y privada.

El banco necesita asegurar que recibirá en el futuro las cuotas de interés y de principal convenidas. Esto es mucho más importante que una alta tasa de interés, porque el banco no es una casa de juegos de azar y el riesgo de falla en los pagos no se compensa con ningún aumento de dicha tasa.

Los clientes pueden recibir créditos a la sola firma, pero dentro de límites que dependen de su historia de crédito, o de la rotación a corto plazo que evidencien sus estados financieros. En muchos otros casos, el banco exigirá una garantía, lo que significa que no se da el crédito al proyecto más rentable, ni al más promisorio, ni al de mayor interés social, sino que el crédito está racionado. En la práctica, se asigna según los criterios de beneficio privado del banco, interpretados además desde la perspectiva micro de la sucursal que lo otorga.

Por esa razón, la banca puede preferir los créditos hipotecarios, que tienen una garantía evidente, en vez de negociar un préstamo a una pequeña empresa, y peor si esta llega con un proyecto innovador, sin historia previa ni flujos de caja demostrables.

Igualmente, es más probable obtener un crédito para actividades financieras que para las del sector real, porque los títulos, las acciones y demás activos que se adquieren con dichos recursos pueden servir como garantía, mucho más líquida que las instalaciones, equipos o mercancías de cualquier empresa del sector real.

Creación autónoma de activos financieros

Hay dos formas de crear pasivos financieros: como contraparte de una inversión real, y entran a formar parte del ahorro de Cuentas Nacionales, o como contraparte de un activo financiero, es decir, de un título valor negociable en el mercado. Esta segunda variante se considera como una simple transferencia sin impacto alguno sobre el ahorro ni sobre la formación del ingreso agregado, ya que comprar un activo solo cambia de manos unos recursos líquidos que ya existían.

Sin embargo, la creación de activos contra pasivos financieros no es enteramente neutral porque aparecen comisiones, gastos de administración, intereses y otros gravámenes que representan flujos de valor agregado y que, por consiguiente, modifican la distribución del ingreso. Un ejemplo es el fondo de inversión que no crea las acciones ni los bonos que maneja: todos ellos representan activos preexistentes, pero con el fondo aparecen comisiones de manejo, personal administrativo, instalaciones, etc.

Buena parte del crecimiento del sector financiero consiste precisamente en la estratificación de entidades que operan sobre los resultados de otras, que van sumando costos, pero cuyo capital depende de capitales ya creados y registrados en otra parte, de modo que desaparece al consolidar los balances del sector. Queda, en cambio, el aporte al producto agregado representado en todos los gastos administrativos y salarios pagados en cada estrato sucesivo de operaciones financieras, que aparece luego como el producto interno bruto de dicho sector financiero.

Pero, al igual que se negocian activos financieros en el mercado de capitales, encontramos también activos preexistentes y no reproducibles que se negocian en paralelo, como las tierras, las propiedades urbanas de todo tipo o las obras de arte.

Estos comparten con los primeros una característica muy particular: las dos clases de activos pueden valorizarse en el mercado financiero sin que haya relación alguna con las actividades productivas del sector real.

Las acciones pueden subir de precio porque hay más compradores que vendedores, aunque la empresa real siga idéntica antes y después de la valorización. Lo mismo ocurre con otros activos sujetos a especulación, que pueden iniciar burbujas financieras sin impacto directo sobre la economía productiva, hasta que llega una crisis.

El crédito juega un papel esencial para sostener e impulsar estas burbujas especulativas, porque las ganancias de capital obtenidas en la compraventa de los activos son muy superiores a las tasas de interés que cobran los bancos, así que los especuladores están dispuestos a pedir créditos para ampliar su actividad, y los bancos están dispuestos a otorgarlos con la garantía de esos activos que se están valorizando y son eminentemente líquidos.