Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkDurante los gobiernos de Néstor Kirchner (2003-2007) y Cristina Fernández de Kirchner (2007-2015) en Argentina, y de Lula da Silva (2003-2011) y Dilma Rousseff (2011-2016) en Brasil, ambos países experimentaron tasas de crecimiento económico relativamente altas en la primera década del siglo (ver anexo estadístico); los salarios reales aumentaron, a veces en forma acentuada para los trabajadores menos calificados, la pobreza disminuyó y el gasto público social se incrementó. Además, gozaron de un relajamiento en el frente externo gracias al aumento de los precios de las materias primas y de las exportaciones. Esta "facilidad externa" les permitió importar masivamente bienes manufacturados y abrió la puerta a una desindustrialización. En Brasil, la desindustrialización ya se venía dando en los años 1990 y luego se acentuó. En Argentina, después de la implosión del plan de convertibilidad a comienzos de los años 2000 (con una fuerte devaluación) y de la profunda crisis económica que vino enseguida, se dio un proceso de reindustrialización, pero luego de algunos años la producción industrial se estancó para después retroceder. En ambos países esto produjo sendas crisis económicas, que en Brasil fue muy pronunciada.

En 2014 Brasil experimentó una profunda crisis, la más grave desde los años treinta, con fuertes aumentos de la pobreza y la desigualdad. Argentina sufre un estancamiento económico desde 2012 y para algunos años las cifras son negativas. Sus gobiernos no han podido controlar las alzas de precios. El presidente Macri, por ejemplo, no lo ha logrado pese a las medidas de liberalización económica, que, en cambio, han acentuado la vulnerabilidad externa de la economía argentina, lo cual ha llevado a negociaciones con el FMI y a la adopción de medidas de austeridad.

Este trabajo no describe la evolución económica de estos dos países, sus particularidades ni sus decisiones de política, lo que ya se hizo con detalle en otros trabajos1. Se trata, más bien, de sacar las lecciones de estos fracasos. El enfoque teórico que guía este artículo se inspira en las corrientes del novo desenvolvimentismo (Bresser, Frenkel) y del social-desenvolvimentismo (Belluzzo, Battista)2. El objetivo es indagar el origen de estos fracasos económicos en los dos "pecados originales": el relajamiento de la restricción externa y la financiarización.

El primer pecado llevó a una apreciación real de la moneda nacional frente al dólar, interrumpida por devaluaciones más o menos significativas. Esto, por una parte, hizo más difícil exportar bienes distintos de las materias primas cuyos precios son fijados en dólares, y facilitó las importaciones; y, por otra parte, hizo más atractivas las inversiones de portafolio (excepto en el caso de Argentina, excluida de facto de los mercados financieros internacionales por su manejo de la deuda externa). La apreciación de la tasa de cambio a mediano plazo, con episodios de devaluaciones más o menos importantes, no fue compensada mediante intentos por aumentar la productividad del trabajo. Los incrementos de la productividad laboral en la industria manufacturera no solo fueron modestos (y desiguales según los sectores y el tamaño de las empresas y su nacionalidad), sino que además estuvieron acompañados de fuertes alzas en los salarios reales, en especial en las escalas salariales más bajas. Estos incrementos salariales se justificaban, al menos desde un punto de vista ético, por la existencia de profundas desigualdades de ingresos, pero al no estar acompañados de una política industrial encaminada a aumentar la productividad y de una apreciación de la moneda nacional, indujeron una caída de la competitividad del tejido industrial. La abundancia de divisas provenientes de la venta de materias primas permitió el aumento de la demanda que propició el incremento de las importaciones.

El segundo pecado, sobre todo en el caso de Brasil, es común al conjunto de los países avanzados. Se trata de la financiarización. Esta se da más o menos en detrimento de la inversión y la productividad en la industria. Pero, a diferencia de lo que suele ocurrir en los países más avanzados, en Brasil esta financiarización no implicó un estancamiento de los salarios reales (excepto de los salarios de los trabajadores más calificados). Al favorecer la redistribución sin estimular la producción industrial, incluso haciéndola declinar, las políticas económicas de los gobiernos progresistas produjeron crisis económicas que no se pueden atribuir únicamente a la caída de los precios de las materias primas. Al reprimarizarse, estas economías se hicieron más frágiles, debido especialmente a los efectos inducidos y no controlados del relajamiento de la restricción externa generada por la bonanza de estas materias primas.

Estos dos "pecados originales" tienen consecuencias negativas sobre el tejido industrial. No es fácil revertir las políticas económicas implementadas hasta entonces, mediante una depreciación real de la moneda y/o mediante una reducción de las tasas de interés con el fin de reactivar la industria, pues hay muchos intereses en juego. La abundancia de divisas facilitó a los dos gobiernos de Lula da Silva alcanzar un amplio consenso. Ello le permitió ser al mismo tiempo la "madre de los pobres" y el "padre de los ricos", lo cual explica su gran popularidad a finales de su segundo mandato. Este no fue el caso de las presidencias de Dilma Rousseff en Brasil ni de Cristina Fernández de Kirchner en Argentina. En lo que sigue analizaremos los dos "pecados originales" en mención.

UNA APERTURA EXTERNA RELATIVAMENTE DÉBIL

En la primera década del nuevo milenio la globalización tuvo efectos positivos en América Latina: menor deuda externa, más crecimiento, menos inflación (salvo en Argentina), presupuestos equilibrados, alzas de salario y reducción de la pobreza.

En términos relativos, el peso de sus exportaciones en el total mundial no aumentó o lo hizo poco. En Brasil, por ejemplo, pasó del 1% en 1981 al 1,2% en 2013; un crecimiento que siguió el ritmo de las exportaciones mundiales. En China, en cambio, pasó del 1% al 12% en el mismo periodo.

A diferencia de los países asiáticos, en América Latina la liberalización de los mercados externos es mayor en los mercados de capitales que en los de bienes (cuadro 1). Los derechos aduaneros son altos en bienes de capital y bienes intermedios y se reducen relativamente menos que en Asia (cuadros 2 y 3).

Cuadro 1 Liberalización externa diferenciada

Fuente: Banco Mundial, anexos estadísticos y Bradesco; elaboración propia.

Cuadro 2 Derechos de importación de bienes de capital y bienes intermedios (Tarifa promedio, %)

Fuente: Banco Mundial, anexos estadísticos y Bradesco.

Cuadro 3 Derechos de importación en los últimos veinte años (Tarifa promedio, %)

* 2015 o año más reciente.

Fuente: Banco Mundial, anexos estadísticos y Bradesco.

En Argentina, los controles de cambios y los aranceles a las importaciones de bienes se incrementaron durante el segundo mandato de Cristina Kirchner para limitar la baja de reservas en divisas, sometidas a fuertes presiones por el insuficiente aumento del ingreso de exportaciones de materias primas, déficits crecientes de la balanza comercial de bienes industriales y fugas de capital.

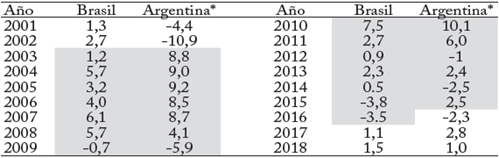

Sin embargo, la protección comercial, relativamente fuerte en Argentina y Brasil, no basta para proteger sus industrias. En Brasil, el déficit de balanza comercial de la industria manufacturera aparece en 2008 y luego aumenta rápidamente, afectando sobre todo los productos de alta y mediana tecnología, para decrecer de manera considerable a partir de 2015 gracias a la devaluación (cuadros 4 y 5).

Cuadro 4 Saldo de la balanza comercial de productos manufacturados Según su intensidad tecnológica, Brasil 2003-2015 (Millones de dólares FOB)

Los datos corresponden al primer trimestre de cada año. Los déficits, que están sobre fondo gris, tienen que ver particularmente con los bienes sofisticados.

Fuente: Carta IEDI 727 (2016).

Cuadro 5 Saldo de la balanza comercial de productos industriales Según su intensidad tecnológica, Argentina, 2001-2014 (Millones de dólares)

Los déficits, que están sobre fondo gris, son particularmente altos y crecientes en los sectores de alta y media tecnología, y la especialización es cada vez mayor en sectores de baja tecnología.

Fuente: Schorr y Wainer (2015, p. 8).

REDUCCIÓN DE LA COMPETITIVIDAD

La "bonanza" generada por la exportación de materias primas desde finales de la década de 1990 e inicios de la siguiente, el aumento importante del volumen de estas exportaciones y las entradas de capitales extranjeros a Brasil tuvieron como efecto una apreciación de su moneda (el real) en términos reales con respecto al dólar. El auge de las exportaciones de materias primas también permitió que, en un primer momento, Argentina redujera sus compromisos externos, no tuviera que acudir a los mercados internacionales para financiar sus importaciones, reestructurara el servicio de la deuda sin negociaciones y contuviera la fuga de capitales. Sin embargo, la apreciación de la tasa de cambio real de la moneda argentina fue, ante todo, una consecuencia del diferencial creciente de inflación con los países avanzados a partir de 2007-2008, así como del mantenimiento relativo de su tasa de cambio nominal. En los dos países, la apreciación de la moneda a mediano plazo fue interrumpida por bruscas depreciaciones (en el caso del real brasileño) o devaluaciones (en el caso del peso argentino). La apreciación tuvo como efectos perversos lo que los economistas llaman "enfermedad holandesa".

LA ENFERMEDAD HOLANDESA

Los efectos de un maná (renta) proveniente de la explotación de recursos naturales serían: 1) un aumento de la demanda de los llamados bienes "no comercializables" (es decir no sometidos a la competencia externa) que indujo un aumento de sus precios; y 2) un incremento de la inflación. Dada una tasa de cambio nominal constante, un aumento de los precios mayor que en otros países implica una apreciación real de la moneda, la cual es perjudicial para la industria nacional que produce bienes comercializables, pues las importaciones se harán más baratas. En consecuencia, el efecto sobre la tasa de cambio sería indirecto, vía el aumento de los precios. Fue lo que sucedió en Holanda en la década de 1960. Es lo que también sucedió en Argentina durante los dos gobiernos de Cristina Kirchner3. El maná, en lugar de producir efectos positivos, produjo efectos negativos sobre el tejido industrial. Es una maldición4. Después de estas primeras teorizaciones, el enfoque de la enfermedad holandesa fue aplicado a la tendencia al alza de la tasa de cambio nominal real. Esta teoría se utiliza para explicar los efectos negativos sobre los bienes comercializables y, por lo tanto, sobre el tejido industrial de un excedente neto perdurable de divisas proveniente de la exportación de materias primas cuyos volúmenes y precios han aumentado, y de las entradas de capitales, en especial cuando se trata de inversiones de portafolio.

La enfermedad holandesa no es inevitable, como muestran Australia y Finlandia. Todo depende de las políticas adoptadas por los gobiernos para esterilizar o no los flujos de divisas, de la eficacia de la política industrial enfocada en sectores prometedores, del peso relativo de las exportaciones de materias primas con respecto al conjunto de las exportaciones. Brasil y Argentina siguen exportando productos manufacturados, aunque su peso se ha reducido en relación con la década de 1990.

PRIMER "PECADO ORIGINAL", APRECIACIÓN DE LA TASA DE CAMBIO REAL

La apreciación de la tasa de cambio real es mayor o menor dependiendo del país, y se combina con depreciaciones o devaluaciones (cuadro 6 y gráfica 1).

Cuadro 6 Tasa de cambio real efectiva, Brasil, 2000-2014, vísperas de la crisis (2000 = 100)

Fuente: Nassif et al. (2015).

La caída de la tasa de cambio real significa una apreciación; las devaluaciones de 2013 y 2015 son modestas frente a la de 2001. Durante las presidencias de los Kirchner (de mediados de 2003 a finales de 2015), dicha apreciación se debió sobre todo al diferencial de inflación entre Argentina y Estados Unidos.

INDUSTRIA MANUFACTURERA, COSTOS UNITARIOS DEL TRABAJO CADA VEZ MENOS FAVORABLES

El costo unitario del trabajo se compone de tres variables: el salario real, la tasa de cambio y la productividad laboral. Este costo se presenta cada vez más de manera dinámica. El aumento de los salarios reales y la apreciación de la tasa de cambio tienen un impacto negativo sobre el costo unitario del trabajo. En cambio, el aumento de la productividad del trabajo tiene un impacto positivo en el costo unitario del trabajo. Esto es lo que explica que países donde ha habido fuertes aumentos de salarios hayan podido mejorar su competitividad con una tasa de cambio constante, si la productividad laboral crece más rápido que los salarios.

Cuadro 7 Tasa de crecimiento del salario mínimo real, Brasil 2004-2014

Por ley, el salario mínimo está indexado a la tasa de inflación del año anterior y a la tasa de crecimiento del PIB de los dos últimos años.

Fuente: IBGE, Ministério do Planejamento.

Cuadro 8 Productividad y salarios reales en la industria manufacturera Moneda nacional, Brasil (base 100 = 2004)

* Enero-agosto de 2015.

Fuente: CEMEC

Este no es el caso de Argentina ni de Brasil, donde la tasa de salario real aumenta, la moneda se aprecia y la productividad del trabajo en el sector industrial crece levemente (cuadros 7 y 8). La evolución del costo unitario del trabajo pesa sobre la competitividad. Si se agrega a lo anterior el hecho de que las inversiones públicas en energía e infraestructuras han sido modestas, se entiende la dificultad para corregir las cuentas de la balanza comercial de la industria manufacturera. Frankel y Rapetti (2011) analizan las causas del aumento del costo unitario del trabajo en varios países latinoamericanos entre 2002 y 2010. Según los cálculos de estos autores, la apreciación de la tasa de cambio real es una causa preponderante del aumento del costo unitario del trabajo. La segunda causa es el diferencial de productividad, y la tercera es el alza de los salarios por encima de la productividad.

Estos indicadores son demasiado macroeconómicos. La dispersión de los salarios es muy pronunciada, más que en los países avanzados, de manera que la comparación de los salarios promedio con los de los países avanzados no es pertinente5. En general los salarios promedio en la industria son mayores que en el comercio, la construcción, etc., y menores que en el sector financiero. Son superiores en los empleos asalariados formales que en los informales; a tamaño comparable (número de asalariados), son en general mayores en las empresas transnacionales que en las nacionales, cuando aquellas destinan su producción principalmente al mercado interno. Y son mayores a medida que el tamaño del establecimiento aumenta.

Fuente: PIM-PF/IBGE; indicadores industriales: CNI, elaboración de FIESP.

Gráfica 2 Costo unitario del trabajo en la industria manufacturera, Brasil (Porcentaje)

Sabemos que en general las grandes empresas industriales exhiben una mayor productividad que las medianas y pequeñas, y que sus salarios son superiores. La productividad del trabajo es débil en la industria del mueble, relativamente alta en química, metalúrgica y fabricación de automóviles. Según Ooatz y Scheingart (2016), en conjunto, el nivel de la productividad de la industria es débil comparado con el de los países avanzados. Estos economistas construyeron diferentes escenarios: con la tasa de cambio peso-dólar de 2005, si el crecimiento de la productividad del trabajo en el sector industrial es del 3% anual en Estados Unidos y del 4% en Argentina, se necesitarían 101 años para anular el diferencial de productividad entre estos dos países, y si fuera del 10% en Argentina se requerirían 15 años (ibíd., p. 43). Esto muestra la importancia de la brecha de productividad. Por supuesto, se trata de productividad media y, como acabamos de ver, la dispersión de la productividad es mayor que en los países avanzados. Esta brecha es menor en en los sectores dinámicos de la industria, con alto coeficiente de investigación y con alta intensidad de capital en comparación con otros sectores. Esto es lo que explica que ciertos sectores de la industria argentina y brasileña hayan podido resistir, aunque estén bajo amenaza. Pero es también lo que explica que numerosas ramas de la industria hayan sido destruidas y que los principales países latinoamericanos hayan conocido una desindustrialización precoz.

CÓMO MEDIR LA DESINDUSTRIALIZACIÓN Y SU PRECOCIDAD

La industria brasileña se compone de la industria manufacturera y las industrias extractivas. En Argentina se distingue la industria manufacturera de tipo agrícola de la de tipo industrial, y solo esta última se contabiliza en la industria. En otros países se incluye la industria de servicios de alta tecnología, como las tecnologías de la información y las telecomunicaciones (TIC). Finalmente, al analizar series temporales, conviene tener en cuenta una serie de servicios que ayer eran internos a las empresas y que luego fueron externalizados, y por lo general se contabilizan en los servicios.

Superado cierto estadio de desarrollo es frecuente constatar una baja relativa de la participación industrial en el PIB en beneficio de los servicios. Esto no significa necesariamente desindustrialización. El término se utiliza por lo general cuando se presenta una caída absoluta del valor agregado de la industria o una reducción relativa del peso de la industria nacional en la industria mundial, o una disminución del peso de las exportaciones industriales en las exportaciones industriales mundiales. En América Latina este fenómeno tiende a presentarse mucho más temprano que en los países avanzados, por lo cual se habla de "precoz" para referirse al hecho de que al inicio del proceso de desindustrialización el ingreso per cápita corresponde a la mitad del de los países avanzados en el mismo momento.

El sector industrial argentino tuvo un fuerte crecimiento entre 2002 y 2007-2008, luego se desaceleró y decayó. En Argentina, la desindustrialización es de vieja data y, pese a la recuperación parcial de 2002 a 2007, el sector industrial tiende a reducirse. Entre los 50 mayores exportadores de productos manufactureros del mundo, Argentina ocupó el puesto 26 en 1980, el 45 en 2005 y el 37 en 2009 (Gallagher, 2011). Albrieu et al. (2015, p. 54) muestran que Argentina y Brasil se mantuvieron en el cuadrante de países atrasados, por su baja densidad industrial per cápita y por el peso de su sector manufacturero en el PIB, mientras que los tigres asiáticos pasaron a un cuadrante donde el peso relativo del sector manufacturero es mayor, y luego a otro donde no solo es mayor el peso relativo de la manufactura sino también su densidad industrial.

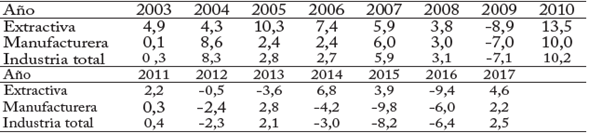

Cuadro 9 Tasa de crecimiento de la producción industrial, Brasil, 2003-2017 (Porcentaje)

Fuente: IBGE y Carta IEDI 829 (2018).

Según datos de la UNCTAD (2013), la participación de la industria manufacturera brasileña en su equivalente mundial (en valor agregado) fue del 1,8% en 2005 y del 1,7% en 2011, luego de haber sido del 2,7% en 1980. De acuerdo con dicha fuente, esta misma participación en el caso de China pasó del 9,9% en 2005 al 16,0% en 2011. De manera que baja relativamente en Brasil mientras que en China aumenta de manera considerable. En Brasil las exportaciones manufactureras caen en términos relativos, al pasar del 53% del valor de las exportaciones en 2005 al 35% en 2012, en beneficio de las exportaciones de materias primas agrícolas y mineras. A partir de febrero de 2016 esta cifra vuelve a aumentar debido a la caída del precio de las materias primas.

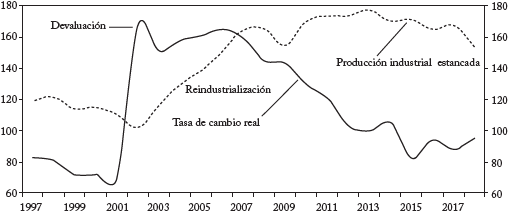

La producción industrial brasileña se estanca a comienzos de 2014, cuando alcanza su nivel de 2002, y luego se desploma con la crisis (cuadro 9). Usando como índice 2002 = 100 (datos desestacionalizados), la producción alcanza un pico de 105,5 en junio de 2013, baja a 99 en noviembre de 2014, a 85 en enero de 2016 y a 83 en febrero del mismo año, y pese al nuevo auge de las exportaciones, prosigue su declive (gráfica 3). Sin tener en cuenta la crisis de 2015-2016, en once años la industria manufacturera no creció.

Fuente: World Development Indicators, World Bank, en Castillo y Martins (2016).

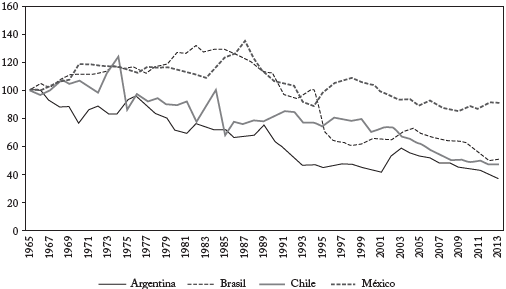

Gráfica 3 Desindustrialización en algunos países (Porcentaje del PIB, 1965 = 100)

DE UNA DESINDUSTRIALIZACIÓN A UNA CRISIS

En la primera década del siglo XXI, la mayoría de los países latinoamericanos experimentó una desindustrialización precoz y una tasa de crecimiento del PIB mayor que en la década de 1990. No obstante, la tasa de crecimiento es limitada por la apreciación de la moneda nacional, en general acompañada por una política de altas tasas de interés6, por falta de infraestructura -sobre todo en transportes-, una educación mediocre pese a los esfuerzos de los gobiernos, e instituciones de dudosa calidad (burocracia desmesurada, corrupción). La industria manufacturera, la más expuesta a la competencia internacional, sufre una caída de competitividad. Pese al menor costo en moneda local de las importaciones de bienes de capital y de bienes intermedios, el aumento del costo unitario de la mano de obra reduce la rentabilidad, en especial porque es más difícil transferirlo a los precios debido a la mayor competencia internacional en los sectores expuestos. La rentabilidad de las empresas de este sector termina por sufrir las consecuencias (cuadro 10).

Cuadro 10 Beneficios netos en la industria manufacturera, Brasil 2005-2014 (Porcentaje del PIB)

Sin incluir Petrobras.

Fuente: Nota OEMEO, junio de 2015.

En síntesis, la apreciación de la moneda nacional debilita el tejido industrial, reduce la rentabilidad de las empresas manufactureras, estimula la inversión en actividades rentistas y explica el bajo nivel de inversión en actividades productivas a mediano plazo, sobre todo si se compara con los países asiáticos.

Fuente: IBGE, carta IEDI 836 (2018).

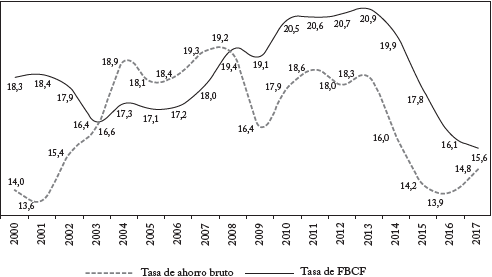

Gráfica 4 Tasa de formación bruta de capital fijo y de ahorro bruto Brasil, 2000-2017 (Porcentaje del PIB corriente)

Lo que precipitará la crisis en Brasil, en un contexto de rentabilidad de los capitales en declive, es tanto la política económica fluctuante a mediano plazo del primer gobierno de Dilma Rousseff como la reducción de las inversiones públicas y la política ortodoxa de reducción del déficit fiscal7.

¿POR QUÉ HAY QUE PRIORIZAR LA INDUSTRIA?

Ya sea que se trate de los trabajos de Kaldor, los de Vervoorn sobre la relación entre las tasas de crecimiento de la industria y de la productividad del trabajo, o los de Hirshman sobre los efectos de arrastre hacia arriba de la industria y de los sectores más dinámicos, o incluso los de Thirwall sobre los límites del crecimiento cuando las capacidades de importación de los otros países actúan como restricciones al auge de sus exportaciones, todos muestran el papel estratégico de la industria para el crecimiento, y su capacidad para generar empleos en los otros sectores.

Según Coatz y Scheingart (2016, p. 37), cuando se relacionan los diferentes sectores, clasificados según la importancia relativa de la formalidad de sus empleos, y el número de empleos indirectos creados, se observa que en Argentina, en 2013, por cada empleo directo creado en la industria se creaban 2,45 empleos indirectos, mucho más que en el comercio, los restaurantes o la construcción civil donde predominan los empleos informales.

Según Berger, Chen y Frey (2017), en general los empleos creados indirectamente en el sector de servicios gracias a la creación de un empleo asalariado "calificado" en la industria manufacturera serían muchos más en los países emergentes que en Estados Unidos, porque las desigualdades de ingresos son mayores en aquellos, al igual que la propensión a consumir; esto al menos en los países latinoamericanos analizados por los autores (Brasil y México). Las capas de altos ingresos de la población gastan más en servicios, lo cual genera empleos en mayor cantidad.

En los últimos cuarenta años, numerosos países asiáticos experimentaron una industrialización rápida y una alta tasa de crecimiento. Y los países latinoamericanos se quedaron casi estancados en el cuadrante de los países atrasados: débil densidad industrial per cápita, baja relación de valor agregado de la industria sobre el PIB. En vez de seguir el camino recorrido por los tigres asiáticos y por los países que dieron prioridad a la industria, los países latinoamericanos se quedaron... en el mismo sitio.

¿ES LA DEPRECIACIÓN DE LA TASA DE CAMBIO UNA SOLUCIÓN?

¿Es posible considerar que al optar por fijar una tasa de cambio depreciada es posible generar un crecimiento sostenido y durable que permita consolidar los logros sociales en lugar de ponerlos en tela de juicio como se hace hoy en día? La respuesta no es simple y supone consideraciones de orden político8 y económico. La depreciación suele tener efectos no deseados.

La depreciación de la moneda genera una inflación importada, y para frenarla es frecuente que se considere necesario contener la demanda mediante políticas de austeridad. Por lo general, esta última genera una recesión, incluso una crisis económica cuyas consecuencias sociales son más pesadas para los pobres y las categorías modestas que para los ricos y las clases medias altas, tanto más si, según ciertos economistas, principalmente argentinos, la eficacia general de la depreciación depende de su amplitud. Así pues, las consecuencias de la depreciación son más costosas para las capas populares de la población9.

Se observa a menudo un pico inflacionario durante una depreciación brusca de la moneda nacional. Al contrario de lo que sucedía en los años ochenta, ahora este pico es de corta duración, como muestran las devaluaciones en Brasil de finales del siglo XX, la de 2003 y la de 2014. El escenario de reducción de los salarios reales no es, pues, inevitable, pero sí posible, como se observar en el caso argentino a finales del mandato de la presidente Cristina Kirchner, o de las devaluaciones adoptadas por el presidente Macri más recientemente.

El mantenimiento de los salarios reales en moneda local también es posible10. Las economías no son completamente abiertas. El nivel general de precios se compone de los precios de los bienes expuestos (tradable) y de los precios de otros bienes que no lo son. Ciertamente, el conjunto de los bienes incorpora una proporción importante de bienes intermedios cuyos precios aumentan con la devaluación, pero el conjunto de los inputs no es importado. Podemos, entonces, suponer que el aumento de los precios que sigue a una devaluación sea inferior al alza del precio de la moneda nacional en dólares. Al hacerse más competitivos los bienes expuestos (el salario en dólares baja), entonces el salario nominal en moneda local puede aumentar sin que ello erosione totalmente el aumento de la competitividad, y el salario real puede por tanto quedar estable. Como se sabe, es un asunto de relación de fuerzas al interior del conflicto distributivo, o a veces de optar entre bajar los salarios o despedir trabajadores para elevar la productividad.

Finalmente, la depreciación puede representar una oportunidad para aumentar las exportaciones industriales. El ejemplo de Brasil es interesante a este respecto. Brasil experimentó una crisis económica (2014-2016) y una grave crisis institucional y política -suscitada por iniciada la destitución de la presidente elegida y el encarcelamiento del ex presidente Lula- que está lejos de ser resuelta. La crisis económica parece superada hoy con una recuperación modesta y frágil del crecimiento en 2007. La recuperación del crecimiento industrial es también débil, pero las exportaciones de la industria manufacturera experimentaron un salto impresionante: el déficit pasó de 18,8 millardos de dólares en 2014 a 2 millardos de dólares en 2017. Por supuesto, esta reducción masiva del déficit se explica por la reducción de las importaciones ligada a la crisis, y sobre todo por la fuerte depreciación del real y la consecuente reducción del costo unitario del trabajo. El auge de las exportaciones de bienes industriales es importante y rápido, particularmente tratándose de los bienes de mediana-alta tecnología que, con los de alta tecnología, habían sido los más afectados por la crisis.

La depreciación de la moneda no es una solución milagrosa. Después de todo, se trata de una manipulación de los precios relativos que permite exportar más e importar menos si las rigideces estructurales son superadas. Para ser eficaz a largo plazo, la devaluación debe acompañarse de una política económica que reconsidere la inserción internacional del país con el fin de que se concentre en productos dinámicos con fuerte elasticidad de demanda respecto a los ingresos. Esto implica un esfuerzo consecuente en términos de búsqueda de productividad y de reestructuración del aparato industrial. Tal como lo recuerda Frenkel (2017), según Prebisch, el objetivo de una devaluación no es aumentar el peso de la industria en el PIB sino más bien promover las industrias de mañana.

El objetivo señalado por Prebisch llama la atención sobre una cuestión importante: ¿es posible definir una tasa de cambio de equilibrio, es decir una tasa de cambio que permita reindustrializar un país, aumentar la productividad del trabajo y proteger la industria (entendida en un sentido amplio, incluyendo los servicios dinámicos) de la competencia extranjera? Es aquí donde intervienen la política de cambios (esterilización) y la política industrial. Bresser, Nassif y Feijo (2018) no se refieren a la industria en su conjunto, sino a los segmentos más dinámicos que habría que proteger (p. 376). En este punto coinciden con la idea de favorecer la industria de mañana, de Prebisch, y se distancian de las primeras tesis de Bresser, que apuntaban a una tasa de cambio de equilibrio para toda la industria.

¿QUÉ ES LA FINANCIARIZACIÓN?

Las actividades financieras no son parasitarias por naturaleza. En general, las empresas actúan en un ambiente macroeconómico en el que tienen pocas perspectivas de largo plazo, y ello en un contexto de información incompleta. Hoy en día la complejidad de la producción aumenta la incertidumbre en cuanto a la rentabilidad de los proyectos. La cobertura de estos riesgos nuevos lleva a desarrollar productos financieros igualmente complejos. De esta manera, la complejidad creciente del mercado financiero es, en cierta medida, el resultado de la mayor complejidad de la producción. Este proceso se intensifica con la liberalización financiera (apertura, desintermediación y desreglamentación) y, por supuesto, implica un costo, pero debería permitir obtener un beneficio superior a dicho costo11. En consecuencia, el desarrollo de las finanzas y el auge de productos financieros complejos permiten in abstracto el desarrollo del capital, pues el ciclo del capital no se desarrolla si las actividades financieras no permiten que el capital productivo se valorice. Hoy en día, el dinamismo del sector industrial requiere un desarrollo más que proporcional del sector financiero.

Pero las finanzas, tal como el dios romano Jano, tienen dos caras, una "virtuosa", que acabamos de mencionar, y otra "viciosa", que ha adquirido una fuerza descontrolada con la globalización financiera. La financiarización es la ""enfermedad infantil'' de las finanzas, es su monstruo. La financiarización es el umbral a partir del cual el sector financiero, más lucrativo que el industrial, se desarrolla a expensas de este último. Hay una inclinación hacia la "financiarización" cuando el desarrollo de estas actividades obedece primero que todo a la atracción que ejercen nuevos productos financieros por sí mismos, en lugar de responder al objetivo de disminución de los riesgos en el sector productivo.

El sector financiero parece entonces hacerse más autónomo del sector productivo. En este sentido, se puede afirmar que las relaciones entre las finanzas y el trabajo son fetichizadas y complejas. Fetichizadas, porque las finanzas y el trabajo parecen operar en campos separados: el dinero parece hacerse autónomo y, como en el milagro de la multiplicación de los panes, producir dinero a partir de sí mismo. Complejas, porque existen relaciones entre el desarrollo de las finanzas y las condiciones de trabajo (monto de los salarios, empleo y tipos de empleo), relaciones que se desarrollan de manera clandestina y aparecen de manera más visible durante las crisis. Sin embargo, en el contexto de la globalización comercial y financiera estas relaciones, sobrepasando el ámbito nacional, son difíciles de discernir, más aún si los aspectos virtuosos y viciosos son las dos caras de la misma moneda. En otros términos, las finanzas virtuosas llevan en su interior tendencias a la financiarización que las desvirtúan. Por lo tanto existe una relación dialéctica entre las dos12.

EFECTOS NEGATIVOS DE LA FINANCIARIZACIÓN, POCO CONTROLADOS POR VOLUNTAD POLÍTICA

Como hemos visto, es necesario trazar las fronteras entre las finanzas y la financiarización. Las finanzas son necesarias para el capital y su reproducción ampliada en un mundo donde la complejidad de la producción es cada vez mayor. La financiarización tiene efectos perjudiciales a mediano y largo plazo sobre la inversión, el empleo y los salarios, aunque es muy rentable a corto plazo para una pequeña capa de la población (entre el 1% y el 5%) que se ha vuelto rentista.

En un mundo donde el auge de las finanzas va acompañado de una creciente desigualdad de los ingresos, una mayor precariedad del empleo, una fuerte desinflación y una tendencia al estancamiento de los salarios reales, Brasil se distingue por su singularidad durante los dos gobiernos de Lula y los primeros años del primer gobierno de Rousseff. Por una parte, las finanzas se desarrollaron, el crédito se disparó, las reservas internacionales aumentaron; por otra parte, la pobreza disminuyó, las desigualdades de ingresos disminuyeron significativamente, si no se considera el 5% más rico de la población, los salarios aumentaron, la relación empleo formal/informal mejoró y el empleo aumentó. Sin embargo, esta paradoja no duró más de diez años. La financiarización, "tigre de papel, pero con dientes atómicos" (Salama, 2017), explica en parte la peor crisis que sufrió Brasil desde la década de 1930, con consecuencias muy graves en materia de empleo, salarios y pobreza, mostrando la gran vulnerabilidad de las instituciones políticas del país.

Con frecuencia las actividades financieras, destinadas a ayudar la producción, se desvían y 1) afectan negativamente la inversión, 2) favorecen las decisiones de corto plazo, 3) tienen impacto sobre el nivel de salarios y su dispersión, el empleo y la distribución de los ingresos, y 4) generan una sociedad cada vez más excluyente. Sin embargo, sabemos que con la llegada de los gobiernos progresistas argentinos y brasileños se contrarió esa lógica, y la política buscó promover el aumento del salario mínimo por encima del crecimiento de la productividad del trabajo, bien sea por medio de reglas institucionales de indexación o de convenciones colectivas. A falta de una política agresiva sobre la tasa de cambio encaminada a contrarrestar su apreciación y de una política industrial dirigida a mejorar significativamente la productividad laboral, esta política salarial, aunque necesaria en términos de equidad, contribuyó al deterioro de la competitividad industrial.

Desde el punto de vista de las empresas industriales, la opción de invertir en producción de bienes o comprar productos financieros que son más lucrativos podría explicar en parte las relativamente bajas tasas de inversión. Las empresas industriales están obligadas a invertir para conservar su participación en el mercado. No invertir implica altos costos irrecuperables.

Con datos del CEMEC, Finello, de Medeiros et al. (2017) muestran que los beneficios y las inversiones de las grandes empresas brasileñas caen fuertemente desde 2000, y en particular en 2013. Sin embargo, las inversiones caen menos que los beneficios, debido al recurso a préstamos hasta 2013. Estos préstamos cuestan cada vez más, no solo porque son más numerosos sino porque las tasas se han elevado desde 2013 debido a una política deliberada del gobierno. Estos aumentos recortan los beneficios y sirven cada vez más para financiar el reembolso de los préstamos más antiguos pero menos las inversiones, poniendo así en evidencia la creciente fragilidad financiera de las empresas y la tendencia a caer en un momento Ponzi13, claramente peligroso. La financiarización es el mecanismo que lleva a las empresas industriales a financiar a las empresas financieras. Las empresas industriales no solo distribuyen dividendos, sino que también se endeudan para pagar sus deudas, así trasladan al sector financiero una parte de sus beneficios potenciales y reducen sus capacidades de inversión y sus posibilidades de modernizarse. Con excepción de algunas empresas dinámicas, cuanto más se endeuden para servir sus deudas, menos beneficios les quedan para invertir; beneficios que ya son afectados por su incapacidad para resistir la competencia internacional.

Desde el punto de vista de los hogares, el proceso de financiarización también provoca efectos perversos. Según las evaluaciones de Guellati et al. (2017), la relación trabajadores activos/inactivos seguirá bajando en Brasil, lo cual ya está planteando problemas en cuanto a la financiación de las pensiones si se mantiene un sistema de reparto. Con el envejecimiento de la población, el costo de la salud debería aumentar considerablemente en la medida que los servicios son más costosos para las personas más viejas que para las personas jóvenes. Finalmente, habida cuenta de la evolución de las tecnologías, los años de escolaridad, incluyendo la universidad, deberían crecer y el costo total de la educación aumentaría pese a la caída relativa de los jóvenes en el total de la población.

Estas proyecciones no dejan de plantear problemas económicos que exigen decisiones políticas. En general, existen tres opciones. La primera es preservar la noción de servicio público y considerar que no todo es mercantil, aunque por supuesto es necesario evaluar el costo económico de esta opción y financiarla mediante una reforma fiscal que busque que sean los más ricos quienes financien una solidaridad social que permita vivir en una sociedad más incluyente que la actual. La segunda consiste en disminuir considerablemente la participación del sistema de reparto en favor de un sistema de capitalización, en darles mayor participación a los hospitales privados mediante los sistemas de aseguramiento privados, obligatorios o no, y también en promover la educación privada. Posibles consecuencias de esta opción serían la reducción considerable de los presupuestos públicos para financiar estos gastos sociales, un impulso al crédito para financiar parcialmente estos gastos, y el consecuente aumento del endeudamiento de los hogares que afectaría el ingreso disponible, sobre todo de los más pobres. En este caso la solidaridad ligada al servicio público disminuye fuertemente. Existe una tercera opción, que consiste en imponer al sector público las reglas de funcionamiento del sector privado, de donde se deprende una disminución de la oferta de servicios públicos y un aumento de las cotizaciones.

A partir de la nueva Constitución, promulgada a finales de la década de 1980, y sobre todo desde los gobiernos de Lula y de Dilma Rousseff, se adoptó una mezcla de estas tres opciones (Lavinas, 2017).

CONCLUSIÓN

La fuerte demanda de materias primas de los países asiáticos, especialmente de china, en la década de 2000, llevó a Brasil y Argentina a especializarse en la explotación de sus recursos naturales. De esta manera, estos dos países, ricos en materias primas, se reprimarizaron: en lugar de exportar cada vez más productos industriales, tal como lo habían hecho entre 1950 y 1990, aumentaron sus ventas de productos primarios.

Los gobiernos progresistas argentinos y brasileños se beneficiaron de esta bonanza. Optaron por la redistribución, pero descuidaron la producción, dejando que las lógicas rentistas ligadas al auge del sector financiero y a la explotación de las materias primas actuaran contra la industria.

La renta permitió adelantar una política social audaz sin tener que sufrir los problemas externos. La desigualdad de los ingresos laborales se redujo, la pobreza cayó considerablemente y la movilidad social de los más pobres aumentó debido a los esfuerzos realizados en educación pública. Pero esta renta también debilitó estos logros sociales y aumentó la corrupción, que de ser considerable se volvió insostenible desde el punto de vista ético.

Una vez "terminada la fiesta", el balance político abrirá la puerta que la derecha retorne al poder, bien sea mediante un golpe de Estado institucional (Brasil) o mediante elecciones democráticas (Argentina). La experiencia de estos dos países fue una oportunidad desperdiciada en parte, y hoy pasa una costosa factura a las capas más vulnerables de la población, precisamente a las que se quería mejorar sus condiciones de vida y de movilidad social.