Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkJoseph A. Schumpeter fue uno de los economistas más influyen-tes del siglo pasado. Sus trabajos son una referencia obligada en teorización de la dinámica del capitalismo, y con respecto a la innovación, la figura del entrepreneur, las estructuras de mercado y el crédito bancario (ver Andersen, 2012). Es menos conocido que en su Historia del análisis económico sistematizó dos paradigmas fundamentales:

El enfoque real (o "análisis" real) parte del principio de que una economía se puede concebir a partir de las mercancías y los fenómenos relacionados (dotaciones de mercancías, preferencias, técnicas de producción, precios relativos, etc.), y da poca o ninguna importancia teórica a la moneda ni a los fenómenos relacionados (pagos, deudas, saldos monetarios, modalidades de creación monetaria, etc.).

El enfoque monetario parte del principio contrario: una economía puede concebirse a partir de la moneda y los fenómenos relacionados, y da poca o ninguna importancia teórica a las mercancías ni a los fenómenos relacionados.

Puesto que ambos enfoques son tipos ideales, la mayor parte de las teorías y modelos en economía no se inscriben exclusivamente en uno u otro1. Pero la oposición "real vs. monetario" subraya que las teorías y los modelos privilegian los fenómenos "reales" en detrimento de los fenómenos "monetarios" o viceversa (Ülgen, 2003).

Este trabajo estudia cómo construir modelos multi-agentes basa-dos en el enfoque monetario en su forma ideal, o sea, considerando únicamente fenómenos monetarios. Un agente es una unidad autónoma que toma decisiones con una racionalidad limitada, y un modelo multi-agentes es un sistema complejo que hace interactuar agentes, es decir, las decisiones de un agente tienen efectos sobre otros agentes y sus decisiones. La programación del modelo permite ejecutarlo y hacer experimentos para analizar cómo se modifica el comportamiento de una variable que caracteriza el estado de la economía (producción, desempleo, ahorro, etc.), dependiendo de los cambios en una o varias variables que determinan el complejo de decisiones e interacciones (Tesfatsion, 2002; Larrosa, 2016). Los modelos multi-agentes se utilizan cada vez más porque son una alternativa a los modelos de equilibrio general (Lengnick, 2013). Pese a esto, en la literatura no existen modelos multi-agentes derivados del enfoque monetario en su forma ideal. Las variables y parámetros de los modelos multi-agentes existentes se refieren tanto a fenómenos reales como a fenómenos monetarios2. Así, parten de un enfoque intermedio.

Este artículo propone un nuevo tipo de modelos multi-agentes, donde el sistema de variables que representa las decisiones e interacciones se deriva exclusivamente de fenómenos monetarios3. Dicho sistema no es similar al de un modelo multi-agentes que considera fenómenos monetarios y reales, e implica que los efectos recíprocos entre las variables en cuestión, su influencia mutua y el estado de la economía sean diferentes. El propósito de un modelo multi-agentes basado en el enfoque monetario en su forma ideal es explorar la capacidad de los fenómenos monetarios para generar conocimientos a través de la perspectiva multi-agentes. En consecuencia, el artículo propone lineamientos metodológicos para dar una explicación "monetaria" de diversos temas. Dicha explicación es una alternativa a las que se derivan de una combinación de fenómenos reales y monetarios, y puede ayudar a entender mejor ciertos aspectos de la economía. Por ello, un prerrequisito es que el modelo multi-agentes propuesto pue-da describir economías concretas, aunque represente una economía artificial (Delli-Gatti et al., 2008).

La primera sección del artículo muestra de qué manera Schumpeter sistematizó la oposición "real vs. monetario" y cómo se ubica el enfoque monetario en la literatura contemporánea. La segunda elabora principios generales para guiar la construcción de modelos multi-agentes a partir exclusivamente de fenómenos monetarios. La tercera da un ejemplo del modelo construido a partir de tales principios. La última discute la capacidad del modelo para reproducir hechos macroeconómicos estilizados.

EL ENFOQUE MONETARIO DESDE SCHUMPETER HASTA HOY

Schumpeter sistematiza la oposición entre enfoque real y enfoque monetario en el sexto capítulo ("Valor y dinero") de la segunda parte de la Historia del análisis económico (2015). Al inicio del capítulo, dice que el enfoque monetario "ha vuelto a la carga en nuestra misma época" (p. 323) y se refiere al pensamiento keynesiano como "el principal sistema de análisis monetario" de esos días (p. 325, n. 4). Después de definir ambos enfoques, Schumpeter se centra en el enfoque monetario y aporta precisiones sobre tres temas: 1) el vínculo entre ese enfoque y las variables agregadas, 2) el papel de los flujos monetarios y el ahorro respecto a las fluctuaciones económicas, y 3) la necesidad de precios altos o bajos para generar prosperidad económica. Además, presenta autores que promovieron el enfoque monetario entre 1600 y 1760 -Becher, Boisguillebert y Quesnay- y explica que fue rechazado en diferentes épocas de la historia del pensamiento económico, por su proximidad a concepciones pre-analíticas que podían considerarse erróneas a priori.

Schumpeter trata la oposición "real vs. monetario" en la sección 1 de dicho capítulo, y en la sección 2 introduce una segunda oposición, "metalismo vs. nominalismo":

El metalismo teórico sostiene que la moneda toma necesaria-mente la forma de una mercancía (típicamente oro o plata) y obtiene su poder adquisitivo del valor de dicha mercancía. El metalismo práctico sostiene que se debe definir una equivalencia entre la unidad monetaria y cierta cantidad de una mercancía, para que la moneda se intercambie libremente contra dicha cantidad.

El nominalismo rechaza el metalismo (teórico o práctico).

Al considerar simultáneamente las oposiciones "real vs. monetario" y "metalismo vs. nominalismo", Schumpeter no dice expresamente que el enfoque real se relaciona con el metalismo y el enfoque monetario con el nominalismo. Solo ilustra cómo se concibieron el metalismo y el nominalismo en la historia del pensamiento económico (ver Deleplace, 2003). El resto del capítulo discute varios temas, relacionándolos con esas dos oposiciones: valor y precios; la teoría cuantitativa; crédito y banco; capital, ahorro e inversión; y el interés.

Schumpeter no aceptó totalmente la aplicación keynesiana del enfoque monetario (2015, p. 327, n. 6). Pero eso no le impidió considerar que los fenómenos monetarios son indispensables para entender las actividades económicas (Lakomski, 2016). En particular, los conceptualizó como base de su teoría evolucionista del capitalismo (Festré y Nasica, 2009; Ülgen, 2013), y pensaba que el enfoque monetario sería el paradigma universalmente compartido por los economistas modernos (Schumpeter, 2015, p. 325).

No obstante, el pensamiento mainstream tiende a adoptar el enfoque real. Los modelos de equilibro general dinámico estocástico (DSGE), hoy dominantes en macroeconomía (Blanchard, 2016), ilustran esa tendencia (para una presentación de esos modelos, ver Slanicay, 2014). En tales modelos, la moneda solo mejora el bien-estar eliminando las "fricciones" del trueque. Desde esta óptica, los modelos DSGE integran la moneda tomando su cantidad como un argumento entre varios en la función de utilidad de los consumidores, o como argumento de una restricción cash-in-advance (Bhattacharjee y Thoenissen, 2007). El contenido restante de dichos modelos gira alrededor de fenómenos reales, y solo consideran la moneda para estudiar en qué medida sus choques de oferta o demanda influyen en la producción, el empleo o los precios (Caraiani, 2016; Stiglitz, 2018).

A pesar del predominio del enfoque real, existen trabajos que proponen restituir la importancia de los fenómenos monetarios en la elaboración de teorías y modelos, no solo con base en Schumpeter, sino en otros autores que han defendido el enfoque monetario, como Keynes, Kaldor, Kalecki o Minsky. Por ejemplo:

- Cartelier (2018) propone una teorización general de la economía de mercado a partir del enfoque monetario, y fundamenta una proposición clave de Keynes: una economía puede estar en situaciôn de desempleo involuntario a pesar de encontrarse en un estado estable ("equilibrio"). Este resultado se basa en la asimetría entre empresarios y asalariados en el acceso a la creación de medios de pago (ver también Tricou, 2013).

- Godley y Lavoie (2012) proponen una serie de modelos "stock-flujo consistentes" (para una presentación, ver Caverzasi y Godin, 2015), donde el crédito bancario contribuye decisivamente a la dinámica de la producción, conforme a la idea keynesiana de "economía monetaria de producción". Esta conceptualización de la banca se encuentra también en las tradiciones del circuito monetario y de la moneda endógena (ver Arena y Salvadori, 2003; Rochon y Seccareccia, 2013; Rochon y Rossi, 2017).

- Hein (2008) reitera que el principio keynesiano de demanda efectiva está ligado al enfoque monetario, y elabora un modelo basado en ese principio para determinar el crecimiento, la inversión, el ingreso y su distribución. Su modelo atribuye un papel significativo a dos variables monetarias: el endeudamiento y la tasa de interés (ver también Hein, 2014).

Pero esos trabajos no aplican el enfoque monetario a la modelación multi-agentes. Por ello, este artículo se propone llenar ese vacío y estudia el diseño de modelos multi-agentes aplicando el enfoque señalado. Existen modelos multi-agentes que estudian temas con una dimensión monetaria predominante: la política monetaria, el sistema bancario, el endeudamiento de los hogares o el acelerador financiero4. Pero el estudio de esos temas no implica, desde el punto de vista lógico, que los modelos se construyan exclusivamente a partir de fenómenos monetarios. De modo que proponer lineamientos metodológicos para aplicar el enfoque monetario en su forma ideal a la modelación multi-agentes es una tarea pendiente que se aborda aquí.

PRINCIPIOS GENERALES PARA LA MODELACIÓN MULTI-AGENTES SEGÚN EL ENFOQUE MONETARIO

Conforme a la observación de las actividades económicas diarias y a una perspectiva institucionalista e histórica (Théret, 2008; Ingham, 2012), dos componentes fundamentales definen la "institución" moneda: 1) la unidad abstracta (peso, euro, dólar, etc.) en la que se miden precios, salarios, deudas, y cualquier otra magnitud económica (capital, producción, consumo, etc.); y 2) los medios de pago, es decir, los instrumentos denominados en unidades monetarias (billetes, "monedas" y depósitos bancarios) que sirven para hacer los pagos asociados a magnitudes económicas (ver Cartelier, 2018). Partimos entonces de estos dos componentes fundamentales para representar las interacciones entre agentes, y deducir principios generales para construir modelos multi-agentes según el enfoque monetario.

Primero, la representación de las interacciones no se basa en el intercambio de mercancías, sino en la red de pagos entre agentes en el marco de una economía monetaria. Dos agentes A y B interactúan si A le paga a B o viceversa, haciendo abstracción de las mercancías, las cantidades y los precios que podrían asociarse a esos pagos (Benetti y Cartelier, 1980). Un agente no se identifica por sus dotaciones de mercancías, sus preferencias (consumidores) ni sus técnicas de producción (productores), sino por una cuenta que registra los pagos realizados y recibidos (Taouil, 2001). La red de pagos implica entonces una coordinación previa de los agentes sobre la unidad monetaria y la forma de los medios de pagos (Cartelier, 2018). En consecuencia, el primer principio general es: partir de una tipología de pagos que los agentes de una economía artificial realizan, para luego determinar cada uno de los pagos que entran en esa tipología.

Segundo, cada vez que un agente hace un pago, debe previamente disponer de medios de pago por un monto equivalente. Algunos pagos se podrán financiar con medios de pago recibidos en pagos anteriores, pero no siempre. Pues los agentes pueden solicitar medios de pago a través de deudas. En este sentido, un tercer agente C puede prestar medios de pago a A para que A le pague a B. Por tanto, A deberá pagarle a C y devolver así los medios de pago que C le prestó. El total que A pague a C no será igual a la suma prestada sino mayor, debido a los intereses. Al final, las interacciones entre agentes no solo son captadas por la red de pagos, sino también por la financiación de cada pago dentro de la red, incluida la financiación por deuda. En consecuencia, el segundo principio general es: determinar cómo los agentes financian sus pagos y las deudas correspondientes; y determinar los pagos realizados para cancelar las deudas, los cuales deben hacer parte de la tipología inicial de pagos.

Tercero, entre las diferentes formas de endeudarse, el crédito bancario tiene un papel específico en las economías contemporáneas, porque es la principal manera de crear medios de pago, a saber, los depósitos bancarios. Un banco no necesita colectar ahorros previos para crear un depósito, cuyo débito/crédito permite realizar/recibir pagos. Puede crear un depósito solo inscribiéndolo en la cuenta de un cliente5, quien luego deberá devolverlo con intereses (Sardoni, 2017). En consecuencia, el tercer principio general es: incluir el crédito bancario como tipo de endeudamiento si los medios de pago toman la forma de depósitos en la economía artificial del modelo multi-agentes que se está construyendo.

Cuarto, cada agente registra periódicamente un saldo monetario, calculado como la diferencia entre a) el total de entradas de liquidez mediante los pagos recibidos y las sumas recibidas mediante deudas; y b) el total de salidas, es decir, los pagos realizados, incluidos los pagos para cancelar deudas. Un saldo deficitario es un exceso de salidas respecto de las entradas. El agente que registra un saldo deficitario debe cubrir el exceso correspondiente consiguiendo medios de pago de alguna manera: por ejemplo, con una nueva deuda o la venta de algunos activos. Si el saldo es excedentario, el agente tiene una "reserva" de medios de pago, que le permite no endeudarse más o tomar una decisión análoga. De lo contrario, esa reserva puede financiar nuevos pagos e incluso remplazar una deuda (Taouil, 2001). En consecuencia, el cuarto principio general es: calcular los saldos y establecer cómo los agentes solucionan sus saldos negativos y utilizan sus saldos positivos, lo que influye en la determinación de los pagos y la manera de financiarlos.

Quinto, se debe precisar cómo se determinan los pagos y las deudas -y, por tanto, los saldos- tal como se plantea en los cuatro primeros principios. Aquí proponemos el último principio general: distribuir los pagos de la tipología inicial entre diferentes subconjuntos, para luego determinar los pagos de cada subconjunto según una base común. En este contexto, los pagos pertenecientes a uno de estos subconjuntos tienen similitudes (tipo de agente que hace los pagos, periodo, motivo de los pagos, etc.) que justifican que se determinen de la misma manera6. Definimos un esquema de pagos como un procedimiento formal que determina los pagos de un subconjunto de la tipología inicial (Stellian y Danna, 2017). Se pueden definir diferentes tipos de esquemas de pagos. Si x es una suma en unidades monetarias:

Un esquema de pagos con restricción previa por x determina los pagos bajo la condición de que su total no supere x. En este esquema, es el monto máximo que se puede pagar y puede incluir medios de pago obtenidos mediante endeudamiento.

Un esquema de pagos con restricción final por x determina los pagos de modo que su total sea igual a x, sin que el(los) agente(s) tenga(n) la certeza previa de tener medios de pago por un valor x para realizarlos. Este esquema se suele aplicar a los pagos para cancelar deudas. En efecto, estos pagos son determinados al endeudarse, y se realizan posteriormente, sin garantía de que el agente endeudado tenga capacidad para financiarlos.

Un esquema de pagos con determinación de x fija los pagos de modo que su total sea igual a x, sin que x sea una restricción de financiación previa o final. Este esquema se aplica a empresas que acceden a créditos bancarios que se ajustan a los pagos que deberán realizar (ausencia de restricción cuantitativa), en vez de ajustar esos pagos a un crédito bancario fijado previamente.

Así, un esquema de pagos expresa, mediante la variable x que lo define, cómo se financian los pagos correspondientes, diferenciando tres restricciones de financiación: una restricción ex ante (restricción previa por x), una restricción ex post (restricción final por x) o la ausencia de restricción (determinación de x). Para construir un modelo multi-agentes según el enfoque monetario en su forma ideal, los esquemas de pagos no deben basarse en variables reales, sino únicamente en variables monetarias. En particular, los saldos hacen parte de las variables monetarias relevantes para construir un esquema, lo que permite tener en cuenta efectos retroactivos de los saldos sobre los pagos y las deudas (cuarto principio). Igualmente, los pagos determinados mediante un esquema pueden contribuir a determinar pagos pertenecientes a otros esquemas.

IMPLEMENTACIÓN DE LOS PRINCIPIOS GENERALES: UNA ILUSTRACIÓN

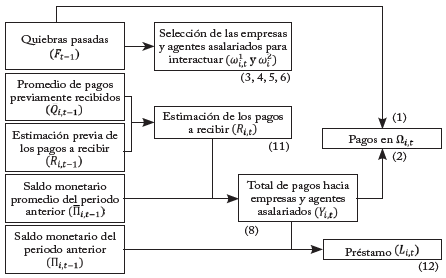

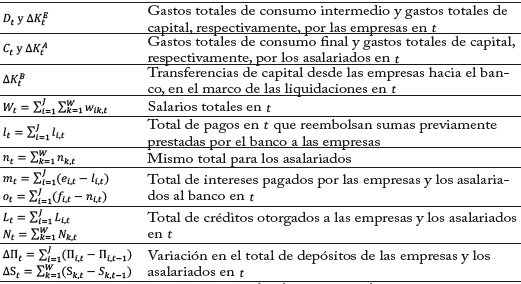

Esta sección propone un ejemplo de modelo multi-agentes construido según los cinco principios generales. En la economía artificial del ejemplo, la población inicial de agentes incluye J empresas, W asalariados que trabajan para las empresas y un banco, cuyos créditos crean los depósitos que luego sirven como medios de pago (no hay monedas ni billetes). Una empresa se identifica mediante un índice de 1 a J, y un asalariado mediante un índice de 1 a W.

Definición de los pagos y de los esquemas de pagos

La tipología de los pagos es la siguiente:

d ij,t es el pago de la empresa i a una empresa j en el periodo t, con i, j ∈ {1; 2; ... ; J} y t ∈ {0; 1; 2; ... ;T}. d ii,t = 0 porque un agente no puede ser simultáneamente pagador y al que se paga.

W ik,t es el pago de la empresa i al asalariado k en t, con k ∈ {1; 2; ... ; W}.

c ki,t es el pago del asalariado k a la empresa i en t.

e i,t es el pago de la empresa i al banco en t para reembolsar créditos previos.

f k,t es el pago del asalariado k al banco en t para reembolsar créditos previos.

Cada pago es un número real positivo. Para expresarlos, se asume que los agentes utilizan una unidad monetaria única. Dicha tipología implica que los bancos no hacen pagos a los otros agentes, lo que es una simplificación.

Se definen los diferentes subconjuntos de pagos para construir esquemas de cada uno:

Ωi,t={d i1,t; d i2,t; ... ; d iJ,t; w i1,t; w i2,t; ... ;w iW,t} ∈ ℝ+ J+W es el conjunto de pagos realizados por i en t para producir ciertas cantidades de mercancías.

- i,t={e i,t}∈ ℝ+ es el conjunto compuesto únicamente por el pago realizado por i en t para reembolsar créditos previos otorgados a i por el banco.

Ψk,t ={c k1,t ; c k2,t ; ...; c kJ,t} ∈ ℝ+ J es el conjunto de pagos realizados por k en t para consumir ciertas cantidades de mercancías.

- ˆk,t={f k,t} ∈ ℝ+ es un conjunto compuesto únicamente por el pago realizado por k en t para reembolsar créditos previos otorgados a k por el banco.

Como sintetiza el cuadro 1, cada tipo de subconjunto es específico al agente pagador y a los agentes pagados. Además, cada subconjunto contiene pagos de un único periodo (aunque se pueden definir subconjuntos que incluyan pagos de varios periodos). Además, precisa el tipo correspondiente de cada esquema (con restricción inicial, restricción final o determinación).

A continuación se construyen los cuatro esquemas, considerando únicamente fenómenos monetarios.

Esquema de pagos empresa → empresas y asalariados

Con respecto al esquema. de Ωit se parte del principio de que no interactúa con otros agentes en caso de haber quegrado. F t ⊆{1;2; ...;J} denota el conjunto de empresas que han quebrado hasta t:

Determinamos

F

t para cualquier t≥1 mediante el esquema de

i,t (ver el apartado siguiente). En caso de no haber quebrado hasta t-1, lo que es el caso en t=0, se parte del principio de que i solo interactúa con ciertas empresas y ciertos asalariados en t.

⊆{1;2; ...;J} \ {i} denota el conjunto de empresas con las que i interactúa en t. Este conjunto será diferente dependiendo de t para incluir la posibilidad de que algunas empresas quiebren y por tanto no puedan seguir interactuando con i.

⊆{1;2; ...;J} \ {i} denota el conjunto de empresas con las que i interactúa en t. Este conjunto será diferente dependiendo de t para incluir la posibilidad de que algunas empresas quiebren y por tanto no puedan seguir interactuando con i.

⊆{1; 2;...;W} denota el conjunto de asalariados con los que i interactúa

no se indexa por t, a diferencia de

⊆{1; 2;...;W} denota el conjunto de asalariados con los que i interactúa

no se indexa por t, a diferencia de

; así se asume que será igual para cualquier t. Denotando Y

i,t ∈ ℝ+ el total que i pagará en t, i pagará a los agentes que pertenecen a

y

según una distribución uniforme de Y

i,t:

; así se asume que será igual para cualquier t. Denotando Y

i,t ∈ ℝ+ el total que i pagará en t, i pagará a los agentes que pertenecen a

y

según una distribución uniforme de Y

i,t:

Debido a la formula (2), es necesario determinar: a) cómo pertenece una empresa a

; b) cómo pertenece un asalariado a

; y c) el valor de Y

i,t. A continuación se hacen estas tres tareas. El contenido de

se determina de la siguiente manera. En t=0 aún no ha quebrado ninguna empresa. Todas son candidatas para interactuar con i.

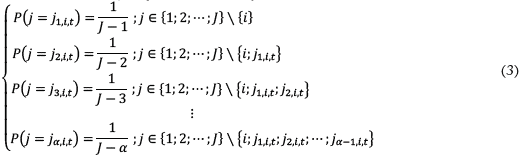

incluye α∈{1;2; ...;J-1} empresas entre las J-1 diferentes de i:

incluye α∈{1;2; ...;J-1} empresas entre las J-1 diferentes de i:

La primera empresa que pertenece a

se denota j 1,i,0. Cada empresa diferente de i tiene igual probabilidad de ser j 1,i,0.

La segunda empresa que pertenece a

se denota j 2,i,0. Cada empresa diferente de i y j 1,i,0 tiene igual probabilidad de ser j 2,i,0.

La tercera empresa que pertenece a

se denota j 3,i,0. Cada empresa diferente de i, j 1,i,0 y j 2,i,0 tiene igual probabilidad de ser j 3,i,0.

Se sigue así hasta que i escoja una última empresa j α,i,0 para interactuar. Cada empresa diferente de i y j 1,i,0,j 2,i,0,..., j α-1,i,0 tiene la misma probabilidad de ser j α,i,0. De manera formal:

Si t = 0 entonces

= {j

1,i,t;j

2,i,t;...;j

α,i,t} ⊆ {1;2;...;J} y:

= {j

1,i,t;j

2,i,t;...;j

α,i,t} ⊆ {1;2;...;J} y:

Para simplificar, α no se indexa por i, de modo que cada empresa interactúa con el mismo número de empresas.

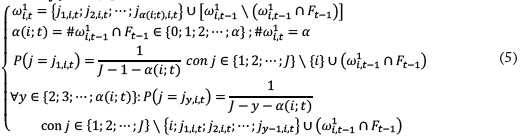

En los periodos (t≥1) existen dos posibilidades. En la primera, menos de α empresas diferentes de i siguen activas. Por tanto,

incluirá todas esas empresas sobrevivientes:

En la segunda, más de α empresas diferentes de i sobreviven en t - 1. i reemplaza las empresas que pertenecen a

y que quebraron, hasta que

incluya nuevamente α empresas. Siendo α(i;t) ∈{0;1;2; ...; α} el número de nuevas empresas en

, a saber, α(i;t) =

y que quebraron, hasta que

incluya nuevamente α empresas. Siendo α(i;t) ∈{0;1;2; ...; α} el número de nuevas empresas en

, a saber, α(i;t) =

:

:

La primera nueva empresa que incorpora

se denota j 1,i,t. Cada empresa, entre las diferentes de i y las sobrevivientes en

tiene igual probabilidad de ser j 1,i,t:

La segunda nueva empresa que incorpora

se denota j 2,i,t. Cada empresa, entre las diferentes de i, j 1,i,t y las sobrevivientes en

tiene igual probabilidad de ser j 2,i,t.

La tercera nueva empresa que incorpora

se denota j 3,i,t. Cada empresa, entre las diferentes de i,j 1,i,t, j 2,i,t y las sobrevivientes en

tiene igual probabilidad de ser j 3,i,t.

Así se sigue hasta que i elija la última nueva empresa j

α (i,t),it. Cada empresa diferente de i, de j

1,i,t,

j

2,i,t, ..., j

α (i,t)-1,it y de las sobrevivientes en

tiene igual probabilidad de ser j

α (i,t),it. En términos formales:

Si 𝑡 ≥ 1 y 𝐽 − #𝐹t-1≥ 𝛼 entonces:

En el caso de

se aplica el mismo proceso que en el de

asumiendo que i seleccionará ἀ ∈ {1;2;…; W} asalariados para interactuar:

asumiendo que i seleccionará ἀ ∈ {1;2;…; W} asalariados para interactuar:

Para simplificar, ἀ no se indexa por i, de manera que cada empresa interactúa con el mismo número de asalariados.

Para determinar y it introducimos las siguientes variables:

1. R it ∈ ℝ+ representa el total de pagos que i pronostica recibir en t.

2. ∏i,t ∈ ℝ es el saldo monetario de i en t.

3.

i,t-1 es el promedio actualizado de ∏i,t-1, ∏i,t-2, ... ∏i,t-h, calculado con la tasa de descuento 𝝻∈ [0;1], y con v ∈ ℕ periodos o menos si hasta t-1 aun no terminaron v periodos:

i,t-1 es el promedio actualizado de ∏i,t-1, ∏i,t-2, ... ∏i,t-h, calculado con la tasa de descuento 𝝻∈ [0;1], y con v ∈ ℕ periodos o menos si hasta t-1 aun no terminaron v periodos:

u y v no se indexan por i, pues se asume que cualquier empresa utiliza esos parámetros. Siendo (𝜆i,1; 𝜆i,2) ∈  :

:

Yi.t es proporcional a Ri.t según el coeficiente 𝜆i,1; a partir de t = 1, a esta proporción se añade la de

i,t ponderado por 𝜆i2 si

i,t-1 es positivo:

- La primera proporción actúa como principio de demanda efectiva (Pasinetti,2001). i realiza pagos a otras empresas para adquirir inputs y así producir mercancías cuya venta debe proporcionar el total de pagos pronosticado por i.

- La segunda proporción actúa como principio de acumulación de acumulación capital (Tricou,2013). Si

i,t-1 es positivo, significa que i ha tendido a acumular excedentes monetarios. Por tanto, i realiza pagos para mantener esa tendencia. Si

i,t-1 es negativo, i determina Yi.t únicamente con base en Ri.t.

La fórmula (8) requiere determinar Ri.t y cada ∏i,u utilizado para calcular

ii,t-1. Con respecto a Ri,t, introducimos las siguientes variables:

1. Qi.t ∈ ℝ+ representa los pagos que i recibe efectivamente en t, es decir:

Este esquema permite determinar cada dji,t, y cada cki,t se calculará a través del esquema de ψi,t.

2.

i,t-1 es el promedio actualizado de Qi,t-1, Qi,t-2,..., Q1,t-h calculado de igual manera que

i,t-1:

i,t-1 es el promedio actualizado de Qi,t-1, Qi,t-2,..., Q1,t-h calculado de igual manera que

i,t-1:

Siendo δi ∈ [0;1] y Ki≥0:

El total de pagos que i pronostica recibir inicialmente se representa como un número entero aleatorio entre 1 y 1.000, donde cada número tiene igual probabilidad de ser seleccionado por í como pronóstico inicial de ingresos. Ri,t se calcula como δi,

i,t-1 + (1-δi)Ri,t-1 antes de ajustar ese término por una perturbación estocástica dada por

:

:

1. El término δi

i,t-1+ (1 - δ¡)Ri,t-1 resulta de calcular Ri,t ajustando el pronóstico anterior, Ri,t-b a la tendencia efectiva de los pagos recibidos en periodos pasados,

i,t-1·

1.1. Si δi = O, í ignora dicha tendencia y ajusta completamente Ri,t a Ri,t-1; o sea, i mantiene en t su pronóstico de t - 1.

1.2. Si δi = 1, í ajusta completamente Ri.t a

i.t-1 e ignora su pronóstico anterior, Ri,t-1.

1.3. Todo valor intermedio de δi representa una situación intermedia, en la que ambas variables contribuyen al cálculo de Ri.t. Un valor mayor de δi da más peso a

i.t-1 en detrimento de Ri.t-1, y viceversa.

2. El término δi

i.t-1 + (1 - δ1) R¡,t-1 determina Ri.t con base en un mecanismo adaptativo (Stellian et al., 2018). Para que Ri.t no sea calculado únicamente en relación con lo que sucedió en el pasado, tal como lo representan las variables R¡,t-1 y

i.t-1, introducimos la perturbación estocástica dada por Ki,Bit.

:

:

2.1. Según este término, el cálculo δi

i.t-1 + (1 - δi) Ri.t-1 será revisado por i, disminuyéndolo o aumentándolo según Bit proporcional a Ki

; es decir, según un número aleatorio que sigue una distribución normal estándar, antes de multiplicarlo por la raíz de Ri.t-1 ponderada por Ki.

2.2. Los índices i y t en Bi,t subrayan que Bi,t es específico a cada empresa y cada periodo. La ponderación de Bi,t por Ki

se toma del proceso mean-reverting square-root, que se usa en la literatura para conceptualizar procesos estocásticos (Recchioni y Sun, 2016).

se toma del proceso mean-reverting square-root, que se usa en la literatura para conceptualizar procesos estocásticos (Recchioni y Sun, 2016).

2.3. La perturbación estocástica puede dar δi

i.t-1 + (1 - δi)R¡,t-1 + KiBi,t.

<0, lo que no sería consistente, porque i pronostica en el peor de los casos ningún pago (Ri,t≥0). En este caso, según la fórmula (11), Rit = 1. Esto permite, además, que

siempre se pueda calcular (lo que no se podría si Ri,t < 0).

La determinación de cada ∏i,u que sirve para calcular

i,t-1,se hará mediante el esquema de

i,t (ver el apartado siguiente). Antes de tratar este punto, la finalización del esquema de Ωi,t requiere determinar la financiación de 𝑌i,t. Se asume que el banco no aplica restricciones cuantitativas a las empresas que han estado activas hasta la solicitud de un crédito bancario, de modo que i siempre podrá financiar 𝑌i,t sin necesidad de revisar algunos pagos al interior del total 𝑌i,t. Así, el esquema de Ωi,t se conceptualiza como un esquema con determinación. Además, se asume que 𝑖 utilizará un saldo monetario positivo registrado previamente -es decir, Πi,t-1 > 0- para financiar 𝑌i,t antes de solicitar un crédito; y si este saldo monetario permite financiar totalmente Yi,t, i no solicitará ningún crédito bancario en t. También se asume que el crédito permite solucionar un saldo monetario negativo, o sea, el banco presta a 𝑖 una suma que le permite cubrir su exceso de salidas con respecto a las entradas en su cuenta. Denotando Li,t el crédito bancario otorgado a 𝑖 en 𝑡 y Φi,t la parte del saldo monetario anterior que no será utilizado por 𝑖 en 𝑡 para financiar 𝑌i,t:

i,t (ver el apartado siguiente). Antes de tratar este punto, la finalización del esquema de Ωi,t requiere determinar la financiación de 𝑌i,t. Se asume que el banco no aplica restricciones cuantitativas a las empresas que han estado activas hasta la solicitud de un crédito bancario, de modo que i siempre podrá financiar 𝑌i,t sin necesidad de revisar algunos pagos al interior del total 𝑌i,t. Así, el esquema de Ωi,t se conceptualiza como un esquema con determinación. Además, se asume que 𝑖 utilizará un saldo monetario positivo registrado previamente -es decir, Πi,t-1 > 0- para financiar 𝑌i,t antes de solicitar un crédito; y si este saldo monetario permite financiar totalmente Yi,t, i no solicitará ningún crédito bancario en t. También se asume que el crédito permite solucionar un saldo monetario negativo, o sea, el banco presta a 𝑖 una suma que le permite cubrir su exceso de salidas con respecto a las entradas en su cuenta. Denotando Li,t el crédito bancario otorgado a 𝑖 en 𝑡 y Φi,t la parte del saldo monetario anterior que no será utilizado por 𝑖 en 𝑡 para financiar 𝑌i,t:

En el periodo inicial, 𝐿i,0 = 𝑌i,0, porque ningún saldo monetario positivo hace parte de los atributos de las empresas; por tanto, el crédito bancario financia la totalidad de yi,0. Además Φi,0 = 0, pues las empresas no tienen una reserva de medios de pago al inicial sus interacciones. Asimismo, la fórmula (12) determina cómo se tratan los saldos monetarios registrados por las empresas, conforme al cuarto principio. El diagrama 1 sintetiza el contenido del esquema.

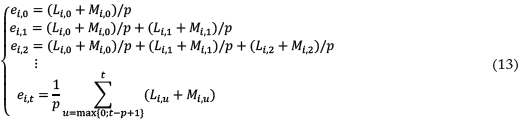

Esquema de pagos empresa → banco

Este esquema determina eit. Siendo Mi,t los intereses aplicados a Li,t y p∈ℕ*:

Se debe devolver cada suma prestada y los intereses correspondientes en p partes iguales. Cada parte se paga en un periodo empezando en t y terminando en t+p-1. Con las sumas prestadas en el pasado se pude calcular ei,t.

El banco calcula Mi,t de la siguiente manera. Siendo (τi0; τi1; τi2; τi3) ∈

:

:

Los intereses son proporcionales a la suma prestada el coeficiente τi0. Si en el periodo anterior i tendió a acumular saldos monetarios positivos, es decir

i,t-1 ≥ 0, la proporción τi0Li,t se reduce según la proporción τi1

i,t-1, sin que los intereses resulten menores a una proporción τi2 de Li,t. En erecto, la tendencia a acumular saldos monetarios positivos significa que los pagos realizados por i, incluso los que i debe hacer para reembolsar al banco, no tienden a exceder las entradas de dinero en la cuenta de i. Por ello, el nivel de riesgo de los créditos otorgados a i es menor, de modo que los intereses son menores, y viceversa si

i,t-1 <0, lo que resulta en un aumento de los intereses, según una proporción τi3 de │

i,t-1│.

El esquema de

i,t = {ei,t} debe incluir la financiación de ei,t. Para ello, calculamos el saldo monetario Πi,t. Reportando todas las entradas y salidas en la cuenta de i y teniendo en cuenta la fórmula (12), se puede escribir:

El saldo monetario de i en t se calcula como la diferencia entre: a) los pagos recibidos por i (en t) y la posible parte del saldo monetario positivo anterior no utilizado; y b) lo que se debe pagar al banco. Así, el saldo monetario representa la capacidad de i para financiar ei,t. Si Πi,t ≥ 0,i puede pagar en su totalidad y a tiempo lo que le debe al banco en t; y viceversa si Πi,t < 0. Un saldo monetario negativo corresponde a la parte de ei,t que i no puede pagar el banco. El esquema de

i,t es, entonces, de restricción final.

Mediante la fórmula (12), un saldo monetario negativo se soluciona mediante un crédito bancario, y la fórmula (15) indica que dicho saldo corresponde a una obligación financiera incumplida. Por ende, el banco acepta que i le pague después lo que no le puede pagar en t. Pero si esta situación se mantiene varios periodos, de modo que i acumula impagos, el banco decide no prestar más dinero a i, lo que causa su quiebra. Así se determina Ft, es decir, la variable introducida en la fórmula (1). Para ello, el banco calcula la siguiente variable.

Siendo Pi ∈ ⦋0; 1⦌:

Si

i,t < 0, i ni siquiera recibió suficientes pagos en t para pagar al banco 100pi% de sus obligaciones financieras durante ese periodo. De modo que a partir del periodo v, el banco calcula el promedio actualizado de

i,t según los mismos parámetos v y 𝝻 que las empresas (ver fórmulas 7 y 10). Si

i,t < 0, i no recibió en promedio suficientes pagos para pagar al banco el 100pi% de sus obligaciones financieras durante varios periodos. Esto lleva a la quiebra de i. Al final:

Esquema de pagos asalariado → empresas

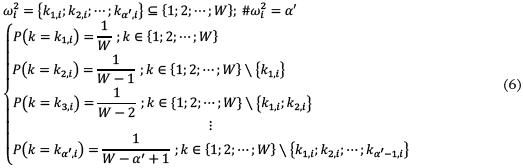

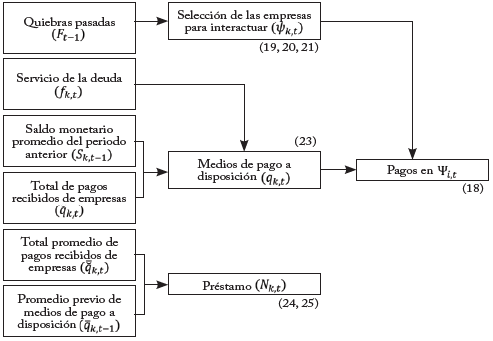

Se utilizan fórmulas análogas a las fórmulas (2), (3), (4) y (5). qk,t ∈ ℝ. denota el total de medios de pago a disposición del asalariado k en t. solo interactúa con ciertas empresas y les paga según una distribución uniforme de qk,t. No obstante, es posible que k no posea medios de pago en t, es decir, qk,t ≤ 0. En este caso, h no les podrá pagar a las empresas en t. Siendo ψk,t⊆{1; 2;···;]} el conjunto de las empresas con las cuales k interactúa en t:

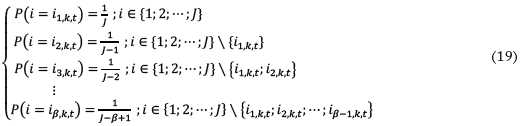

La fórmula (18) es análoga a la fórmula (2) y requiere determinar7: a) cómo pertenece una empresa a ψk,t; y b) el valor de qk,t. A continuación hacemos esas dos tareas. El contenido de ψk,t es determinado de manera análoga a las fórmulas (3), (4) y (5). β∈ {1; 2; ···;]} es el número de empresas con las que cualquier k podría interactuar en t = 0.

Si t = 0 entonces ψk,t = {i1,k,t; i2,k,t;...; iβ,k,t}⊆{1; 2;...;]}y:

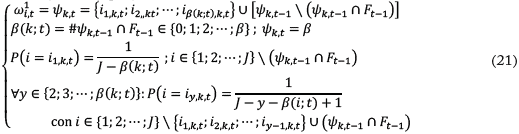

Si en t ≥ 1 menos de β empresas continúan activas:

Si en t ≥ 1 al menos β empresas continúan activas:

Si t ≥ 1 y J - #Ft-1 ≥ β entonces:

qk,t actúa como una restricción previa de financiación y se calcula a partir de cuatro variables:

1.

k,t ∈ℝ+ es el total de pagos que k recibe en t de las empresas, es decir:

k,t ∈ℝ+ es el total de pagos que k recibe en t de las empresas, es decir:

La fórmula para calcular qk,t es la siguiente:

Esta fórmula consta de tres etapas. Primera, k recibe medios de pago, de las empresas y quizá del banco. Segunda, si el saldo monetario del periodo anterior es positivo, aporta recursos adicionales para que k pueda pagar a las empresas. Si es negativo, ese saldo “absorbe” los medios de pago correspondientes a

k,t + Nk,t para solucionarlo, aunque esta absorción no será suficiente si

k,t + Nk,t <│Sk,t-1 < 0│. Tercera,

k,t + Nk,t - Sk,t-1 debe permitir el pago de fk,t, aunque no será posible si

k,t + Nk,t <│Sk,t-1 < 0│ (porque

k,t + Nk,t <│Sk,t-1 < 0│ implica

k,t + Nk,t <│Sk,t-1 < 0│ + fk,t).

Cada wik,t en

k,t se determina mediante el esquema de Ωi,t y Sk,t-1 se determina en el siguiente esquema. Es necesario entonces determinar las otras dos variables, Nk,t y fk,t. Igualmente, qk,t es negativo si K no recibe suficientes pagos de las empresas y del banco para cumplir sus obligaciones financieras con el banco (cuotas de préstamos y saldo anterior negativo). Por ello, k no paga a las empresas, como indica max{qk,t/#ψk,t;0} en la fórmula (18).

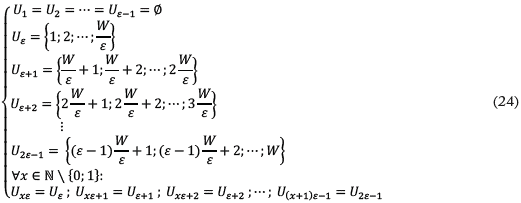

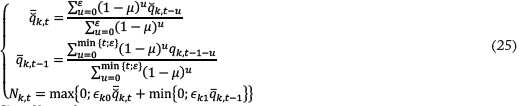

Respecto a Nk,t partimos del principio que el banco otorga créditos a K solo en algunos periodos. Siendo ε∈ℕ \ {0; 1}, el banco no presta dinero a ningún k en t = 0,1, ···, ε - 1. El banco luego presta dinero a los W/ε primeros asalariados en t = ε (W/ε es un número entero diferente de cero), a los W/ε siguientes asalariados en t = ε + 1 y así sucesivamente, hasta prestar a los últimos W/ε asalariados en t = 2ε - 1; luego prestará dinero nuevamente a los W/ε primeros asalariados en t = 2ε; a los W/ε siguientes en t = 2ε + 1; y así sucesivamente, hasta prestar últimos W/ε en t = 3ε - 1; etc. Formalmente, siendo Ut el conjunto de asalariados a quienes el banco presta dinero en t:

El crédito otorgado a k se calcula, primero, como una proporción εko de

k,, a saber, el promedio actualizado de

k,,

k,t-1,...,

k,,t-ε. Luego, esta proporción disminuye según una proporción εk1 de

k,t-1, es decir el promedio actualizado de qk,t-1, qk,t-2,…, qk,t-ε (o de qk,t-1, qk,t-2,..., qk,0 si t = ε, pues no hay ε periodos desde el periodo inicial hasta t - 1) si este promedio es negativo. En efecto, esto significaría que k no pudo pagar en promedio lo que le debía al banco en los ε periodos antes de t (o en los ε - 1 periodos antes de t si t = ε), por lo que el banco disminuye el valor del nuevo préstamo para reducir el nivel de riesgo. Igualmente, si la reducción de ∈k0

k,t por ∈k1│

k,t-1<0│ resulta en una suma negativa, eso implica que el banco no le presta nada a k. Para resumir:

Si k ∈ Ut entonces:

Respecto a fk,t, se determina mediante el siguiente esquema. El diagrama 2 sintetiza el contenido de ψk,t.

Esquema de pagos asalariado → banco

fk,t se calcula de modo que k reembolse cada suma prestad𝑡𝑡a en t y pague los intereses correspondientes, cuyo total 𝑂k,t ∈ ℝ+, en ε - 1 partes iguales desde el periodo t + 1 hasta el periodo t + 𝜀 - 1. Además, el banco aplica intereses adicionales proporcionales a

k,t-1 según un coeficiente vk1 ∈ ℝ+ si

k,t-1.es negativo. En efecto, como ya se mencionó,

k,t-1 significa que k no pudo pagar en promedio lo que le debe al banco en varios periodos antes de t. Por ello, el banco aplica intereses adicionales como una sanción contra k. Al final:

0k,t se calcula como una proporción vk0 ∈ ℝ+ de la suma prestada Nk,t:

La fórmula (23) ya indica cómo se paga f

k,t: a partir de los medios de pagos constituidos por

k,t + N

k,t + S

k,t-1, sin la garantía de que sean suficientes. Este esquema es entonces de restricción final. El saldo monetario correspondiente es:

Cabe resaltar que q

k,t-1 < 0 ⇒ C

ki,t-1 = 0 ∀i ⇒ S

t-1 = q

k,t-1. En otras palabras, si h no puede pagar totalmente al banco en t - 1, el saldo monetario de k equivale a lo que k le debe aún. Según la fórmula (23), el pago incumplido se deberá saldar en el periodo siguiente, con los medios de pagos constituidos por

k,t + N

k,t. Así, este esquema y el anterior no ignoran la necesidad de tratar los saldos monetarios de k, tal como se debe según el cuarto principio.

Dinámica de las interacciones y reproducción de hechos estilizados macroeconómicos

Los cuatro esquemas anteriores determinan cada pago de la tipología preestablecida y su financiación; y tienen en cuenta los saldos monetarios. En efecto, además de calcularlos, el modelo indica cómo se utiliza un saldo monetario positivo y cómo se soluciona un saldo monetario negativo; además, el modelo incorpora efectos retroactivos de los saldos monetarios sobre los pagos (p. ej., en la fórmula 8) y las deudas (p. ej., en la fórmula 25). Y, por último, los esquemas no se basan en fenómenos reales. En particular, a través del uso de procesos aleatorios para determinar el conjunto de agentes con los cuales interactúa una empresa o un asalariado (fórmulas 3, 5, 6, 19 y 21), se asume que las probabilidades correspondientes captan los fenómenos subyacentes que generan tales interacciones, bien sean fenómenos monetarios o reales. Por consiguiente, se puede hacer abstracción de los fenómenos reales, reemplazándolos por variables proxy que acompañan a las variables derivadas de fenómenos monetarios.

Asimismo, el modelo cumple el objetivo de “realismo” mencionado en la literatura multi-agentes, según el cual la formalización de las decisiones e interacciones se debe acercar a lo que se observa empíricamente (Colander et al., 2008). Entre los diferentes aspectos realistas del modelo se pueden mencionar:

La determinación de las interacciones de las empresas a partir de los principios de demanda efectiva y de acumulación de capital (fórmula 8).

La liquidación de las empresas que tienden a incumplir sus obligaciones financieras (Delli Gatti et al., 2003).

La cancelación de los préstamos en varios periodos, para así captar la discrepancia entre las sumas entregadas por el banco a corto plazo y su recuperación con intereses a mediano-largo plazo (Caiani et al., 2016).

Una política de crédito bancario basada en el arbitraje entre riesgo y rentabilidad (Spuchľáková et al., 2015).

La prioridad que dan las empresas a los fondos internos (saldo monetario positivo) con respecto a los fondos externos (crédito bancario) para financiar sus decisiones (Caiani et al., 2016).

Un mecanismo adaptativo de expectativas de ingresos consistente con la racionalidad limitada de los agentes (Lengnick, 2013).

Este mecanismo no es puramente adaptativo, sino “semi-adaptativo” en razón de la perturbación estocástica que introduce cierta volatilidad en las expectativas. Esta volatilidad refleja la influencia de los sentimientos de optimismo/pesimismo en la formación de las expectativas (Penagos y Stellian, 2019).

Estos aspectos indican que la aplicación del enfoque monetario en su forma ideal a la modelación multi-agentes es compatible con el imperativo de realismo. Además, se puede demostrar la consistencia stock-flujo del modelo, es decir, que cada pago debe ser un flujo monetario emitido por un agente y recibido por otro, y cada título financiero debe ser un activo para un agente y un pasivo para otro (Caiani et al., 2016). El anexo expone dicha consistencia.

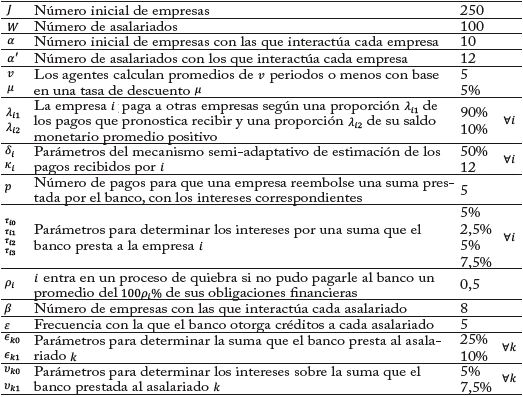

Finalmente, el modelo propuesto en este artículo reproduce hechos estilizados de economías concretas, como se muestra en esta sección. Para ello hicimos 250.000 simulaciones numéricas a partir de ciertos valores asignados a los parámetros, como se describe en el cuadro 2 8.

Una simulación será diferente de las otras dependiendo de los procesos aleatorios y estocásticos del modelo. La población inicial incluye 351 agentes: 250 empresas, 100 asalariados y el único banco del modelo. En cada simulación, los agentes interactúan durante 50 periodos, de t = 0 a 49. Los valores de los parámetros son iguales para una empresa u otra, así como para los asalariados. Pero esta condición de homogeneidad no implica que los agentes tomen las mismas decisiones e interactúen de la misma manera (Caiani et al., 2016). En efecto, desde que se inicia una simulación, cada agente interactúa con un conjunto específico de otros agentes y reacciona de manera propia a las interacciones que se generan debido a los procesos aleatorios y estocásticos del modelo. Así, la heterogeneidad de los agentes ayuda a lograr el objetivo de que los modelos multi-agentes sean realistas.

A continuación discutimos la capacidad del modelo para reproducir cuatro hechos macroeconómicos estilizados fundamentales (Blanchard y Johnson, 2013): 1) la existencia de ciclos económicos, es decir, fases de crecimiento de la producción agregada seguidas de fases de recesión, y viceversa,2) la tendencia de las economías a crecer a largo plazo, más allá de los ciclos económicos a corto plazo, 3) la ley de Okun y 4) la curva de Philips.

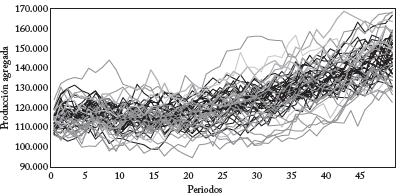

La gráfica 1 muestra la evolución de la producción agregada, medida por

, la sumatoria de los pagos recibidos por cada empresa, de otras empresas (consumo intermedio o adquisición de capital fijo) o asalariados (consumo final). Representa una muestra de 50 evoluciones entre las 250.000 realizadas, y constata que simulación genera fases de crecimiento y recesión, conforme al primer hecho estilizado, sin necesidad de introducir choques exógenos, como hacen los modelos DSGE (Lengnick,2013). Los ciclos económicos resultan de las mismas interacciones, es decir, son endógenos.

, la sumatoria de los pagos recibidos por cada empresa, de otras empresas (consumo intermedio o adquisición de capital fijo) o asalariados (consumo final). Representa una muestra de 50 evoluciones entre las 250.000 realizadas, y constata que simulación genera fases de crecimiento y recesión, conforme al primer hecho estilizado, sin necesidad de introducir choques exógenos, como hacen los modelos DSGE (Lengnick,2013). Los ciclos económicos resultan de las mismas interacciones, es decir, son endógenos.

Nota: cada curva continua representa la evolución de la producción agregada de una simulación entre las 250.000 realizadas. La curva a trazos representa la producción agregada promedio de las 250.000 simulaciones en cada periodo.

La gráfica 1 muestra, además, que la producción agregada tiende a crecer, aunque pasa por fases de recesión en algunos periodos, conforme al segundo hecho estilizado. Así lo confirma la curva a trazos (negra), que muestra la producción agregada promedio en cada periodo de las 250.000 simulaciones. El promedio crece y confirma lo que se observa en cada simulación. El crecimiento promedio es relativamente estable, sobre todo a partir del periodo 10.

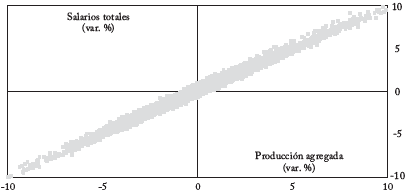

En lo que respecta a la ley de Okun (según la cual un aumento de la producción agregada va acompañado de una reducción del nivel de desempleo), utilizamos una aproximación a partir de:

Si la producción aumenta, y los asalariados proporcionan más mano de obra a las empresas (disminuyendo así el nivel de desempleo), se pagan más salarios. Nuestra aproximación consiste en sustituir la relación negativa entre producción agregada y nivel de desempleo por una relación positiva entre producción agregada y salarios totales.

El eje horizontal de la gráfica 2 representa la tasa de variación periódica de la producción agregada, para cualquier par de periodos sucesivos (variación entre t y t + 1 desde t = 0 hasta t = 49); e igual para la tasa de variación periódica de los salarios totales, reportada en el eje vertical.

Nota: un punto corresponde a un par de tasas (tasa de variación de la producción agregada y tasa de variación de los salarios totales) para un cierto periodo en el marco de una cierta simulación numérica del modelo.

Un punto de la gráfica corresponde a un par de tasas para un periodo en la simulación numérica. Un punto del cuadrante derecho superior o izquierdo inferior significa que ambas variables cambian en el mismo sentido (ambas tasas tienen el mismo signo), lo que confirma la ley de O kun; y viceversa para los cuadrantes derecho inferior e izquierdo superior. Con una muestra de 100 simulaciones, la gráfica constata que los puntos tienden a ubicarse en los cuadrantes que confirman la ley de Okun.

En cambio, el modelo no puede reproducir la curva de Philips, que establece una relación negativa entre inflación y nivel de desempleo, otro hecho estilizado. Por construcción, el enfoque monetario hace abstracción de las mercancías y sus precios no hacen parte del modelo; así no es posible calcular un nivel general de precios ni la inflación. Los temas que se pueden estudiar con ayuda de un modelo multi -agentes basado en el enfoque monetario son limitados (como sucede con todos los modelos, que por definición tienen alcances bien delimitados). No obstante, dentro de esos límites, el modelo puede reproducir los demás hechos estilizados fundamentales, de modo que posee cierto poder descriptivo; y se podría usar para lograr una comprensión "monetaria" de los temas que están a su alcance.

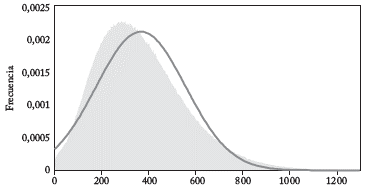

Además, puede reproducir otros hechos estilizados, como la asimetría en la distribución de las empresas según su tamaño: más empresas de menor tamaño que de mayor tamaño (Lengnick, 2013). En la gráfica 3, por ejemplo, el tamaño de una empresa í en t se representa como su "demanda", definida como los pagos que realiza para producir:

. Una empresa que paga más para producir tiene mayor tamaño. La gráfica muestra cómo se distribuyen los tamaños en el último periodo de interacción de los agentes (t = 49). Para resaltar la asimetría, la gráfica incluye la curva de densidad de la distribución normal con la media y la desviación estándar de las magnitudes calculadas en las simulaciones. Una distribución normal es simétrica y su coeficiente de asimetría es igual a O. En cambio, la distribución de la gráfica tiene un coeficiente de asimetría positivo 0,777, y permite constatar que para que la distribución fuese simétrica debería haber menos empresas de menor tamaño (entre 0$ y 350$), más empresas de tamaño "intermedio" (entre 350$ y 800$) y menos empresas de mayor tamaño (más de 800$).

. Una empresa que paga más para producir tiene mayor tamaño. La gráfica muestra cómo se distribuyen los tamaños en el último periodo de interacción de los agentes (t = 49). Para resaltar la asimetría, la gráfica incluye la curva de densidad de la distribución normal con la media y la desviación estándar de las magnitudes calculadas en las simulaciones. Una distribución normal es simétrica y su coeficiente de asimetría es igual a O. En cambio, la distribución de la gráfica tiene un coeficiente de asimetría positivo 0,777, y permite constatar que para que la distribución fuese simétrica debería haber menos empresas de menor tamaño (entre 0$ y 350$), más empresas de tamaño "intermedio" (entre 350$ y 800$) y menos empresas de mayor tamaño (más de 800$).

Nota: el tamaño es aproximado por el total de pagos de cada empresa en el último periodo de interacciones. La curva en negro representa la distribución normal con la media y la desviación estándar de las magnitudes calculadas en las simulaciones.

CONCLUSIÓN

Al discutir el vínculo entre enfoque monetario y el análisis económico basado en variables agregadas, Shumpeter señala:

El tableau de Qyesnay es el ejemplo clásico de la alianza entre análisis monetario y análisis agregativo. Esta alianza no es una necesidad lógica, pero resulta muy natural e íntima; es posible introducir el dinero en el nivel básico del análisis (...) sin necesidad de adoptar el punto de vista agregativo. Pero los agregados monetarios son homogéneos, mientras que los no monetarios son cúmulos de cosas heterogéneas; y si deseamos trabajar con un número reducido de variables, será imposible no apelar a variables monetarias. Como esta alianza con el planteamiento agregativo atraviesa toda la historia del análisis monetario, a partir de ahora limitaremos esta expresión al análisis a base de agregados (2015, p. 325).

Este articulo parte de la hipótesis de que el enfoque monetario no se debe limitar a modelos basados en relaciones estructurales entre variables agregadas. Extiende el enfoque monetario a la modelación multi-agentes: formalizar complejos de decisiones e interacciones a nivel microeconómico. Esta extensión se realiza considerando únicamente fenómenos monetarios, es decir, aplicando el enfoque monetario en su forma ideal, a partir de unos principios generales.

Estos principios consisten en crear una red de pagos y deudas entre agentes, con énfasis en el crédito bancario, y hacer explicita la forma en que los agentes solucionan sus saldos monetarios negativos y utilizan sus saldos monetarios positivos, lo que influye en la red de pagos y deudas. Un esquema de pagos es la unidad formal alrededor de la cual se construye el modelo con base en los principios generales. Un esquema se puede crear considerando únicamente fenómenos monetarios. Después de construir el modelo multi --agentes siguiendo esta lógica, se hicieron simulaciones numéricas que reproducen varios hechos estilizados fundamentales. Ese resultado no solo indica que es posible aplicar el enfoque monetario en su forma ideal a la modelación multi-agentes, sino que esa aplicación genera modelos que tienen un poder descriptivo de economías concretas.

La capacidad del modelo para simular economías concretas se obtuvo mediante cierta configuración de sus parámetros. Una futura línea de investigación es utilizar esta configuración como punto de partida para hacer análisis de sensibilidad, es decir, introducir una variación en un parámetro (o varios) y analizar cómo influye en ciertas variables del modelo9. Los resultados obtenidos después se pueden comprobar con datos de diferentes economías, usando protocolos econométricos. Y así ·validar o invalidar ciertas proposiciones sobre el funcionamiento de dichas economías.

El modelo propuesto se puede extender en varias direcciones, por ejemplo, introduciendo varios bancos, incluso un banco central, o nuevos tipos de agentes, como agentes asimilables al gobierno. Asimismo, se pueden revisar algunas simplificaciones: en vez de que cada empresa interactúe con igual número de asalariados, sería posible introducir un número diferente para cada empresa o para la misma empresa entre un periodo y otro; en vez de que cada empresa utilice la misma tasa de actualización, sería posible introducir una tasa diferente para cada empresa o para la misma empresa entre un periodo y otro; en vez de que cada asalariado pague el mismo número de cuotas para reembolsar un préstamo, sería posible introducir un número diferente para cada asalariado o para el mismo asalariado entre un préstamo y otro. Así se podría ampliar el poder descriptivo del modelo y utilizarlo para estudiar diferentes temas relevantes que ayuden a entender mejor el funcionamiento de las economías contemporáneas y para mejorar el diseño de la política económica.

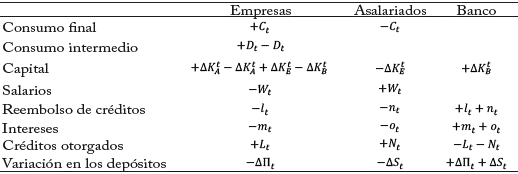

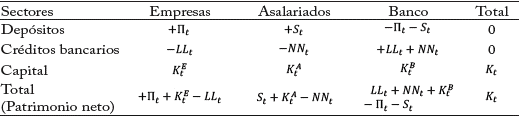

ANEXO:LA CONSISTENCIA STOCK-FLUJO DEL MODELO

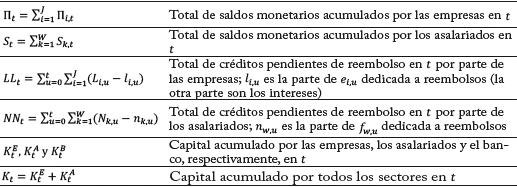

La consistencia stock-flujo se establece con ayuda de dos documentos contables: el balance general y la matriz de transacciones-flujos (Caverzasi y Godin, 2015). El balance general requiere definir las variables presentadas en el cuadro A.1.

El cuadro A.2 describe el balance general. Los activos/pasivos toman la forma de depósitos, créditos bancarios y capital. Una magnitud con el signo'+' es un activo para el sector correspondiente y un pasivo se identifica con el signo'-'. El total por columna es igual al patrimonio neto de un sector. En el modelo, los depósitos son idénticos a los saldos monetarios al finalizar un periodo, pues los depósitos constituyen la única forma de medios de pago.

El modelo no formaliza el capital (inmuebles, máquinas y otros activos fijos, ni inventarios) de manera explícita. Esa formalización sería una posible extensión del modelo, y requeriría determinar: a) qué parte de un pago empresa-empresa o asalariado-empresa se relaciona con la producción de capital; b) cómo se deprecia el capital; y e) cómo transfiere capital al banco la liquidación de una empresa.

Cuadro A.3 Variables de la matriz de transacciones-flujos.

Nota: por construcción,

Fuente: elaboración propia.

El cuadro A.4 presenta la matriz periódica de transacciones-flujos. En las columnas se reportan los sectores y en las filas los diferentes tipos de transacciones. Cada elemento de la matriz es entonces un flujo relacionado a un tipo de transacción y un sector. Un flujo con signo '-'es emitido por un sector y un flujo con signo'+' es recibido por otro sector. Por construcción, el total por columna es igual a cero; e ídem para el total por fila.