Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkLa caída de los precios internacionales del petróleo desde junio de 2014 tuvo un impacto negativo sobre los ingresos del gobierno nacional central (GNC), que se reflejó en el aumento del déficit y la deuda del gobierno, sin comprometer las metas cuantitativas de la regla fiscal. Los ingresos de la actividad petrolera representaron el 20% de las rentas del GNC en 2013, y como resultado del choque de precios se redujeron drásticamente en 2015 y 2016. Esa situación mostró la fragilidad de las finanzas ante los movimientos de precios del petróleo. Para aliviar el impacto del choque petrolero se adoptaron algunas medidas tributarias en 2014 y 2016 y se moderó el crecimiento del gasto. Si bien estas medidas han permitido manejar la situación fiscal hasta ahora, no garantizan la sostenibilidad de las finanzas públicas en el mediano plazo, dada la presión del gasto y las dificultades del Estado para aumentar la carga tributaria en forma apreciable.

Uno de los factores que afecta el manejo de las finanzas públicas es la inflexibilidad de gran parte del gasto del GNC, que reduce el mar-gen para ajustar el presupuesto cuando se presentan choques negativos, como el de la caída de los precios del petróleo. Dicha inflexibilidad es resultado normas constitucionales y legales, del pago de los intereses de la deuda y de la existencia de rentas de destinación específica, principalmente. De acuerdo con uno de los indicadores fiscales que calcula la Cepal, solo el 20% del gasto del GNC es flexible (anexo 1)1.

En los últimos treinta años se han formado cuatro comisiones para estudiar el gasto público y proponer medidas de política que mejoren su eficiencia y contribuyan a la estabilidad fiscal en el largo plazo. La primera se formó en 1986, la segunda en 1997, la tercera en 2007 y la última en 2017. Algunas de las recomendaciones propuestas por estas comisiones se han tenido en cuenta en diferentes normas sobre transferencias territoriales, pensiones, administración de la deuda pública, enajenación de activos de la nación, y transparencia y responsabilidad fiscal. Para contribuir al debate sobre el estado actual de las finanzas públicas, este escrito evalúa el tamaño del Estado colombiano en un contexto internacional, y revisa la evolución y la estructura del gasto del gobierno nacional en las dos últimas décadas. Para las comparaciones internacionales se usan técnicas estadísticas que permiten ubicar el gasto público de Colombia frente al de algunos países desarrolladas y de otros países latinoamericanos. El tamaño del Estado se midió considerando el GNC así como el GG (GG), que incluye todos los niveles de gobierno con sus entidades descentralizadas y el sector de seguridad social. Se seleccionaron los periodos para los que se disponía de información.

El trabajo consta de cinco secciones. La primera resume la literatura teórica y empírica sobre gasto público óptimo. En la segunda se compara el tamaño del Estado colombiano con el de otros países. En la tercera se analizan los aspectos más importantes de la estructura y la evolución del gasto del gobierno central. En la cuarta se describe el comportamiento del gasto del gobierno por finalidad, haciendo énfasis en los recursos asignados a programas sociales. En la última se hace una síntesis y se presentan las reflexiones finales.

GASTO PÚBLICO ÓPTIMO

De acuerdo con la literatura, el libre mercado no siempre garantiza un resultado eficiente ni equitativo, y es necesaria la intervención del Estado. La teoría fiscal otorga al Estado la función de asignar recursos para corregir las fallas de mercado y promover la eficiencia económica, una función redistributiva para mejorar la distribución del ingreso y una función estabilizadora para moderar los ciclos económicos (Mus-grave, 1968). Estas fallas de mercado están asociadas a la existencia de bienes públicos y externalidades, a la competencia imperfecta, y a problemas de información incompleta e incertidumbre.

El mercado no ofrece bienes públicos, principalmente porque no existe una manera práctica de cobrar por su uso. Estos bienes se caracterizan porque no se puede excluir del consumo a ningún individuo (principio de no exclusión) y porque un consumidor adicional no reduce el consumo de otro, de modo que el costo marginal de añadir otro consumidor es 0 (principio de no rivalidad). Ejemplos clásicos son la defensa, la justicia y la estabilidad monetaria. Las carreteras, los puertos y aeropuertos tienen elementos de bien público. Por su parte, las externalidades surgen cuando una actividad económica termina afectando a otras de manera negativa o positiva. Por ejemplo, la acumulación de capital humano, mediante la inversión en educación, salud y nutrición, ofrece a la sociedad mayores beneficios de los que se obtendrían a individualmente; y la innovación tecnológica beneficia no solo a quien la realiza sino a toda la sociedad.

El tamaño óptimo del gasto público es un tema controversial de la hacienda pública porque su definición depende del enfoque teórico. Según el enfoque de Pigou, la asignación eficiente entre bienes públicos y privados implica que cada individuo compara la utilidad de consumir un bien público con la desutilidad que ocasionan los impuestos necesarios para financiarlo. Y la oferta eficiente ocurre cuando la utilidad marginal del bien público es igual a la desutilidad de los impuestos, que reducen el consumo de bienes privados2. Por su parte, la teoría de los bienes públicos establece que la mezcla socialmente óptima de bienes públicos y privados ocurre cuando la suma de las relaciones marginales de sustitución entre estos bienes es igual a la tasa marginal de transformación.

Conforme al principio equimarginal de Pigou, Feldstein (1996) considera que el gasto público no se puede evaluar sin considerar los impuestos. Por ello, es necesario comparar el beneficio del gasto público con el costo de los impuestos sobre la eficiencia económica. En la práctica, las decisiones de mayor gasto deben tener en cuenta las pérdidas de bienestar que ocasionan los tributos. Las autoridades deben definir el tamaño apropiado del gasto compatible con un nivel de impuestos que minimice las pérdidas económicas. Un gasto mayor es inapropiado cuando el costo económico del incremento de los impuestos excede el recaudo adicional. Kaplow (1996) y Yew-Kwang (2000) argumentan que, aunque el gasto público tiene un costo por las distorsiones que genera, los bienes públicos tienen efectos redistributivos que se deben tener en cuenta.

Por su parte, Barro (1990) utiliza un modelo de crecimiento endógeno para determinar el tamaño del gasto público que maximiza la tasa de crecimiento económico. De acuerdo con su modelo, el aumento del gasto público contribuye al crecimiento económico hasta cierto punto. A partir de ese punto, la expansión del gasto tiene efectos negativos sobre la tasa de crecimiento3. El modelo de Barro se ha aplicado a series de tiempo y de panel de datos de diferentes países, pero sus resultados no permiten precisar cuál debe ser el tamaño óptimo del gobierno ni su impacto sobre el crecimiento económico. En general, se encuentra que hay una varianza importante en el tamaño del gasto óptimo, dependiendo de las economías evaluadas, del periodo analizado, de la categoría de gasto, de la eficiencia en la asignación del gasto y del efecto crowding-out4.

Una de esas aplicaciones es la de Posada y Escobar (2003), quienes utilizan un panel de datos de 83 países, entre ellos Colombia, para el periodo 1983-1999. Sus resultados indican que el tamaño óptimo del gasto público del GNC en Colombia es del 9,4% del PIB, que arroja una tasa máxima de crecimiento del producto per cápita del 1,2% anual. Otro estudio sobre Colombia es el de Alvis y Castrillón (2013), que utiliza el método generalizado de momentos (GMM) para evaluar el tamaño óptimo del gasto del GNC en el periodo 1950-2010. Los autores encuentran que el gasto óptimo es del 11,0% del PIB con una tasa máxima de crecimiento del PIB per cápita del 1,2% anual. Los resultados del ejercicio por sub-periodos muestran que entre 1950 y 1990 el gasto óptimo era del 8,1% del PIB con una tasa de crecimiento del PIB per cápita del 1,5%. En el periodo 19912010 el gasto óptimo era del 15,6% y el crecimiento del PIB per cápita del 0,6%. Estas estimaciones no consideran la equivalencia entre el gasto y los impuestos. Cuando se introduce este supuesto, el gasto óptimo del periodo 1950-2010 es del 9,8% y la tasa de crecimiento del ingreso per cápita del 1,1%.

Otro trabajo sobre el gasto óptimo en Colombia es el de Posada y Gómez (2002), que utiliza una versión ampliada del modelo neoclásico de crecimiento de Ramsey-Cass-Koopmans, cuya solución se encontró mediante un método numérico calibrado. Este trabajo evalúa la relación entre el crecimiento y el gasto en infraestructura y en capital humano. Los resultados indican que el gasto público óptimo en estos rubros es un 20% del PIB (15,1% en capital humano y 4,9% en infraestructura).

EL TAMAÑO DEL ESTADO EN UN CONTEXTO INTERNACIONAL

El tamaño del Estado se suele medir como la relación entre el valor del gasto público y el del producto interno bruto (PIB). En la práctica, las medidas de gasto varían dependiendo de la cobertura: GG, GNC y sector público no financiero. Para las comparaciones internacionales se usan datos de entidades como la Ocde, el FMI, el Banco Mundial y la Cepal. Las tres primeras llevan las estadísticas del GG, que incluye el gasto del sector de seguridad social y el de los gobiernos nacional, regional y local, incluidas las entidades descentralizadas. Estas cuentas se ajustan en el consolidado para eliminar la doble contabilización de las operaciones del GNC con las demás entidades públicas. Por su parte, la Cepal recoge la información del GNC de los países de América Latina. Para facilitar las comparaciones internacionales, en este trabajo se emplean las cifras del GNC compiladas por la Cepal y las del GG que registra el FMI, que son homogéneas y continuas.

GOBIERNO NACIONAL CENTRAL

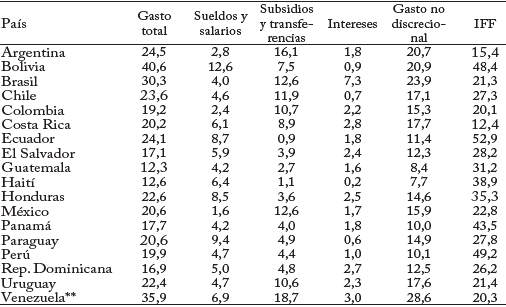

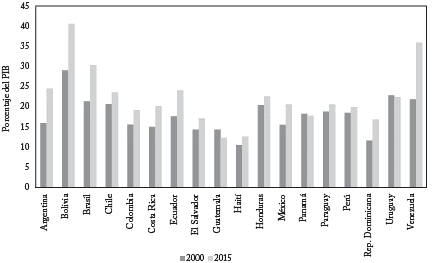

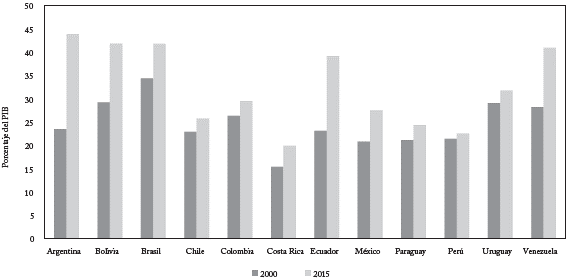

Las cifras de la Cepal indican que el gasto del GNC de Bolivia y Venezuela fue el más alto en 2015, el 41% y el 36% del PIB, respectivamente. En Brasil, Chile, Ecuador, Honduras, Uruguay y México fue superior al 20% del PIB, y en Colombia fue ligeramente menor, el 19,2%. De modo que el gasto del GNC de Colombia como proporción del PIB es más bajo que el de los países de la región y solo supera al de algunos países centroamericanos (gráfica 1 y anexo 2).

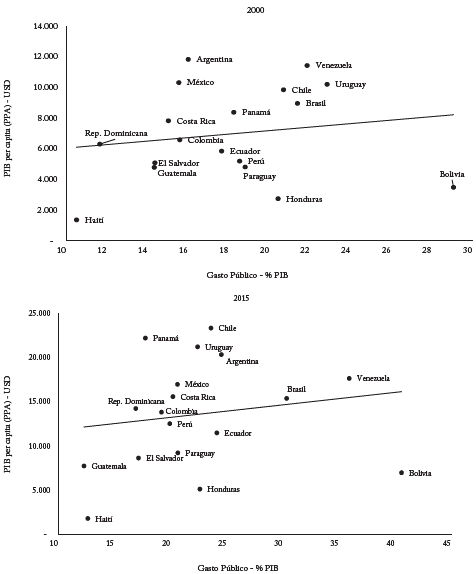

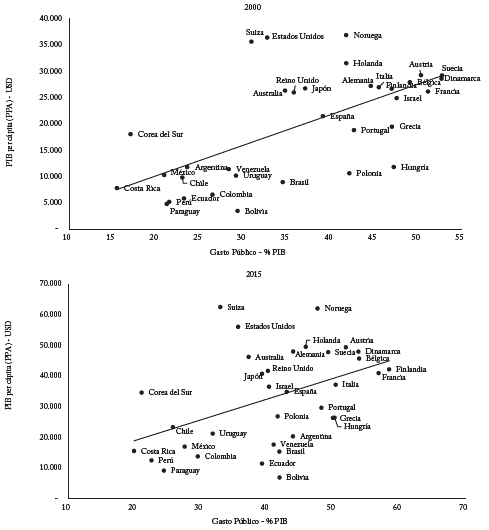

Cuando se compara el PIB per cápita ajustado por la paridad del poder adquisitivo (PPA) con el gasto del GNC de los países latinoamericanos, no se encuentra un patrón definido entre ambas variables, cuya correlación es de 0,17 en 2000 y en 2015. La gráfica 2 muestra que países con PIB per cápita relativamente altos tienen un gasto del GNC similar al de países con PIB per cápita más bajos. En general, los países de la muestra que están por encima (por debajo) de la línea de tendencia tienen un gasto inferior (superior) al que predice el PIB per cápita. En el primer grupo se encuentran Argentina, Chile, México, Panamá, Uruguay y Venezuela; y en el segundo, Bolivia, Ecuador, Haití, Honduras y Paraguay. En Colombia, la relación entre el gasto del GNC y el PIB per cápita ajustado por la PPA estuvo muy cerca de la línea tendencia en 2000 y 2015. El aumento del PIB per cápita ajustado por el PPA entre ambos años estuvo acompañado de un aumento gradual del gasto del GNC, del 15,6% al 19,2% del PIB.

GOBIERNO GENERAL

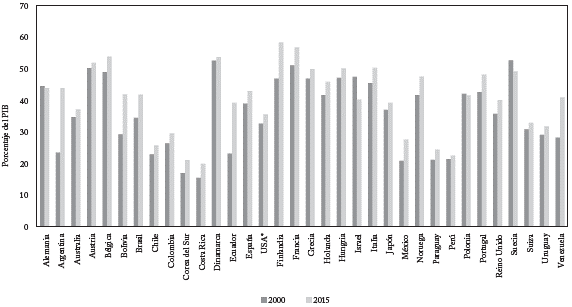

Con respecto al gasto del GG, se seleccionaron los datos FMI sobre un grupo de economías con diferentes niveles de ingreso y grados de descentralización. Las cifras indican que las economías con mayor gasto público son las europeas, en su mayoría con niveles superiores al 40% del PIB en 2000 y 2015 (gráfica 3 y anexo 3).

Nota: el GG incluye las cuentas del gobierno central, las de los gobiernos estatales y locales, con sus entidades descentralizadas, y las del sector de seguridad social. Las cuentas se ajustan en el consolidado para eliminar la doble contabilización de las operaciones del GNC con las demás entidades públicas.

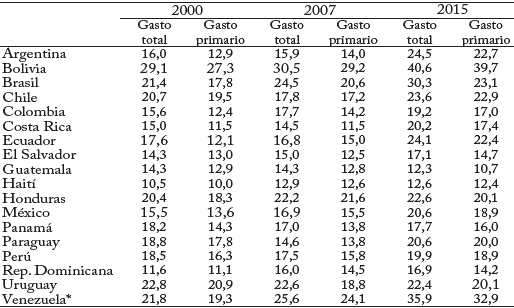

En lo que respecta a América Latina, la proporción del gasto del GG en Argentina, Bolivia, Brasil y Venezuela fue superior al 40% del PIB 2015, similar a la de algunas economías avanzadas5. En Colombia fue del 29,6%, menor que en esos países y mayor que en Chile (25,8%), Costa Rica (20%), Paraguay (24,4%) y Perú (22,6%). En Argentina, Bolivia, Brasil, Ecuador y Venezuela, el gasto público creció en más de diez puntos porcentuales entre 2000 y 2015, mientras que en Colombia aumentó unos tres puntos (gráfica 4).

Nota: ver la nota de la gráfica 3. Fuente: FMI.

Gráfica 4 Gasto público, GG, países de América Latina (Porcentaje del PIB).

En 2015, las mayores diferencias entre el gasto del GNC y el del GG se presentaron en Argentina (19,4 puntos porcentuales), Ecuador (15,2), Brasil (11,6) y Colombia (10,4), que indican la importancia de las entidades descentralizadas, los gobiernos regionales y locales, y el sector de seguridad social.

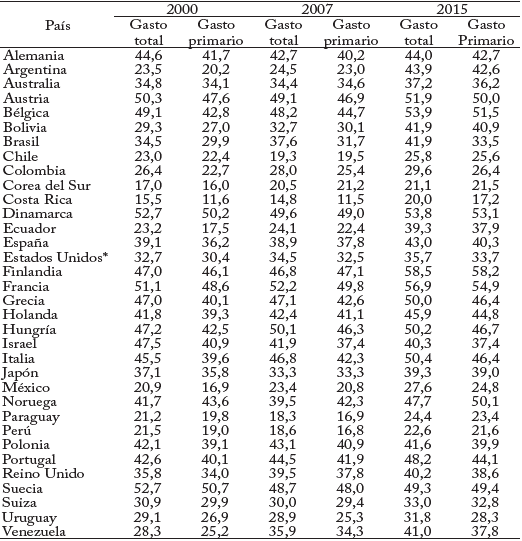

Cuando se compara el PIB per cápita en dólares PPA con el gasto del GG como proporción del PIB, se observa que los países más desarrollados tienen Estados más grandes en 2000 y 2015 (gráfica 5). Este resultado apoya la Ley de Wagner: a medida que el ingreso per cápita crece, el gasto público aumenta a una tasa similar o superior, debido a la mayor demanda de bienes públicos y a la mayor complejidad del Estado. En general, salvo Israel, los países con mayor tamaño del Estado son los europeos. Aunque se pueden diferenciar dos grupos de países: aquellos cuyo gasto como porcentaje del PIB es muy alto para su nivel de PIB per cápita, como Portugal, Grecia, Polonia y Hungría, y aquellos cuyo gasto como porcentaje del PIB es inferior al que predice su PIB per cápita, como Alemania, Estados Unidos, Holanda, Noruega, Reino Unido y Suiza.

Fuente: gasto del GG: FMI; PIB per cápita: Banco Mundial.

Gráfica 5 Gasto público del GG y PIB per cápita ajustado con PPA.

En la muestra de países de América Latina cuyo PIB per cápita es inferior a 24 mil dólares anuales hay una gran heterogeneidad en el tamaño del Estado. No obstante, ni Colombia ni ningún otro país latinoamericano se situó por encima de la línea de tendencia en 2000 y 2015, lo que indica que el gasto del GG, como porcentaje del PIB, en todos los casos fue superior al que predice el nivel de ingreso per cápita6 (gráfica 5).

En síntesis, el gasto del GNC colombiano es relativamente bajo con respecto al nivel de América Latina, y desde 2000 muestra un crecimiento moderado. Su relación entre gasto del GNC y PIB per cápita en dólares PPA se ubica en la línea de tendencia. Y el gasto del GG es relativamente bajo con respecto a las economías avanzadas y a varios países latinoamericanos. No obstante, comparado con el producto per cápita en dólares PPA, el gasto colombiano es mayor del que predice el ingreso per cápita, quizá debido al mayor tamaño relativo del sector público descentralizado y del sector de seguridad social frente a los demás países de la muestra.

SITUACIÓN FISCAL, ESTRUCTURA Y GASTO DEL GNC

En esta sección se describe el comportamiento de las finanzas del GNC en 1990-2016, con datos del Ministerio de Hacienda y Crédito Público (MHCP), que para cada rubro de gasto corresponden a los pagos efectivos ajustados por la variación anual de las cuentas por pagar. Según esos datos, durante las tres últimas décadas el déficit fiscal del GNC ha registrado fluctuaciones originadas por las normas sobre ingresos y gastos, el ciclo del producto, y las variaciones de la producción y los precios internacionales del petróleo, entre otros factores.

En la primera mitad de la década de los noventa se registró un déficit fiscal relativamente bajo, pero aumentó notablemente desde 1996 debido al crecimiento del gasto ordenado por la Constitución de 1991 y a la crisis económica y financiera que afrontó el país en 19997. El deterioro de la situación macroeconómica llevó a que las autoridades emprendieran un programa de ajuste económico basado en los acuerdos firmados con el FMI y vigente hasta 2006.

Dentro de las medidas fiscales adoptadas entre 1999 y 2006 se destacan la ley de racionalización del gasto público en 2000, la reforma al sistema de transferencias territoriales en 2001, la reforma al régimen general de pensiones y la expedición de normas sobre transparencia y responsabilidad fiscal en 2003, la eliminación de los regímenes especiales de pensión en 2005 y la aprobación de varias reformas tributarias en 2000, 2002, 2003 y 2006. Estas medidas moderaron el crecimiento del gasto y aumentaron gradualmente los ingresos tributarios, de modo que se redujo el déficit fiscal. El déficit fiscal siguió disminuyendo en 2007 y 2008, pero aumentó entre 2009 y 2010 debido a la crisis financiera internacional de finales de 2008. En el periodo 2011-2014 disminuyó nuevamente, por la bonanza petrolera que generó mayores impuestos y aumentó los dividendos transferidos por Ecopetrol. Las finanzas del gobierno también se beneficiaron de las reformas tributarias de 2009, 2010 y 2012. En 2015 y 2016 el déficit fiscal volvió a aumentar por la caída de los precios internacionales del petróleo, a pesar de la reforma tributaria de 2014, que no compensó la caída de los ingresos del sector petrolero.

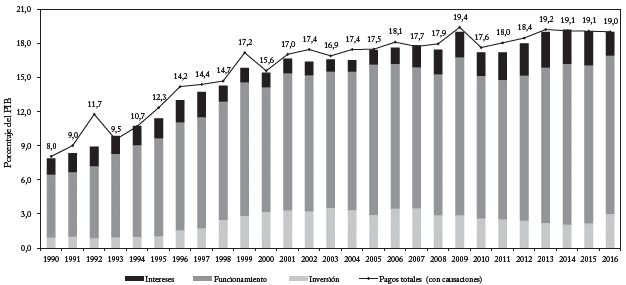

Por su parte, el gasto total del GNC aumento once puntos porcentuales en los últimos veintisiete años. El crecimiento fue más rápido en los años noventa, del 8% del PIB en 1990 al 15,8% del PIB en 1999, por el crecimiento de las transferencias territoriales, los intereses de la deuda, los gastos de personal y los pagos por pensiones. En los diez años siguientes, mantuvo su tendencia ascendente, pero a un menor ritmo, del 15,4% en 2000 al 19% en 20098. En 2010 descendió al luego aumentó gradualmente, hasta llegar de nuevo al 19% en 2016 (gráfica 6).

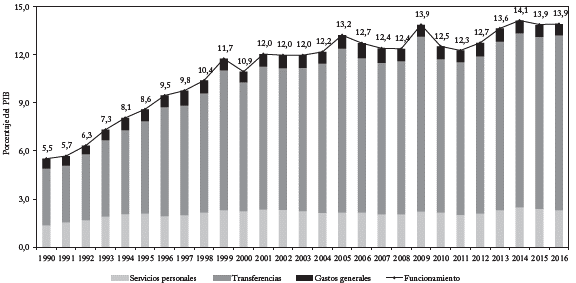

En la composición del gasto, los rubros más importantes son los gastos de funcionamiento -que pasaron del 5,5% del PIB en 1990 al 13,9% en 2016- y los pagos de intereses, que pasaron del 0,9% del PIB al 3%, aunque fluctuaron en esos años. La inversión, que se maneja como un rubro de ajuste fiscal, pasó del 1,4% del PIB en 1990 al 2,1% en 20169. En los gastos de funcionamiento, el rubro con mayor participación es el de las transferencias, que pasó del 3,5% del PIB en 1990 al 10,9% en 2016. Los pagos por servicios personales, que no incluyen la nómina de educación y salud, aumentaron del 1,4% al 2,3% del PIB entre 1990 y 2016. El mayor gasto por este concepto se registró en la primera mitad de los noventa, por la creación de las instituciones que ordenó la Constitución de 1991. Desde 1995 los gastos de personal se han mantenido relativamente estables, en un 2% del PIB. Pero esta partida quizá no refleje exactamente el gasto en servicios personales, porque el gobierno utiliza otras formas de contratación, que contabiliza en el rubro de inversión. Los gastos generales no muestran grandes cambios en los últimos veintisiete años, con un promedio anual del 0,8% del PIB (gráfica 7).

Fuente: MHCP, Dirección General de Política Macroeconómica (DGPM).

Gráfica 7 Gastos de funcionamiento, GNC (Porcentaje del PIB).

Los apartados siguientes describen la evolución y los ajustes normativos de los principales rubros de gasto del gobierno nacional.

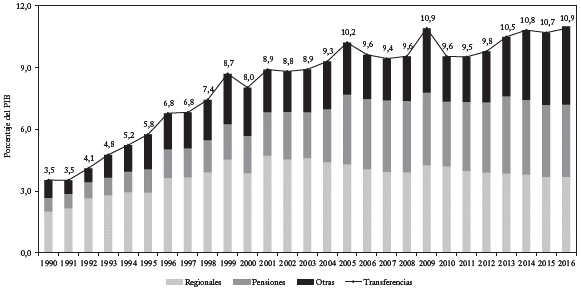

TRANSFERENCIAS

Este rubro está compuesto por las transferencias territoriales, los pagos de pensiones a cargo de la nación y otras partidas, entre las que se destacan los giros a las universidades públicas, algunos subsidios otor-gados por el gobierno, los costos por sentencias judiciales, los pagos a organismos internacionales y los recursos de destinación específica del impuesto de renta para la equidad (CREE). Las transferencias aumentaron del 3,5% del PIB en 1990 al 8,7% PIB en 1999, en especial por los giros a los departamentos y municipios. Y pasaron del 8,0% del PIB en 2000 al 10,9% en 2009. En este periodo, los rubros más dinámicos fueron los de pensiones y otras transferencias. En los últimos años, las transferencias no han registrado cambios mayores, por las reformas al Sistema General de Participaciones y por la estabilidad en los giros por pensiones. No obstante, el rubro de otras transferencias aumentó del 2,2% del PIB en 2010 al 3,8% en 2016 (gráfica 8).

TRANSFERENCIAS TERRITORIALES

Este rubro corresponde a los recursos que gira la nación a los departamentos y municipios, principalmente para educación y salud. La Constitución de 1991 fortaleció el proceso de descentralización fiscal y administrativa, y asignó mayores recursos y responsabilidades de gasto a los territorios. La Constitución y la Ley 60 de 1993 establecieron un sistema de participación de los entes territoriales en los ingresos corrientes de la nación, que estaba integrado por el situado fiscal y la participación de los municipios en esos ingresos. Para el situado fiscal, la Ley 60 definió un porcentaje creciente de los ingresos corrientes de la nación -el 23% en 1994, el 23,5% en 1995 y el 24,5% en 1996- para financiar gastos de educación y de salud. Por su parte, el artículo 357 de la Constitución de 1991 estableció que la participación de los municipios en los ingresos corrientes nacionales debería aumentar año a año, del 14% en 1993 al 22% en 2002, y que esos recursos se debían dedicar a educación, salud, vivienda, agua potable y otros servicios.

Las asignaciones del situado fiscal y la participación municipal absorbieron un 45% de las rentas nacionales corrientes en 2001, lo que hizo aún más inflexible el presupuesto y más dependiente el monto de las transferencias del comportamiento de los ingresos del GNC. Esta situación suscitó controversia y motivó una nueva reforma del sistema de transferencias que se plasmó en el Acto Legislativo 1 de 2001 y en la Ley 715 de ese mismo año. Estas normas integraron las transferencias por situado fiscal y participaciones municipales en una sola bolsa llamada Sistema General de Participaciones (SGP). Y se estableció que el monto del SGP se debía calcular considerando el promedio móvil del crecimiento de los ingresos corrientes de los últimos cuatros años. No obstante, el Acto Legislativo ordenó que, en forma transitoria, el SGP aumentara anualmente con base en la inflación más 2 puntos reales entre 2002 y 2005, y más 2,5 puntos reales entre 2006 y 2008. También señaló que, al terminar el periodo de transición, el SGP tuviera la misma participación en los ingresos corrientes que las transferencias realizadas en 2001.

Esta reforma redujo gradualmente la participación del SGP en el PIB y en los ingresos corrientes nacionales. Pero, como se mencionó, después del periodo de transición, su participación en los ingresos corrientes debía retornar al nivel de 2001, lo que tendría un gran impacto en las finanzas del GNC a partir de 2009. En consecuencia, se decidió tramitar una nueva reforma, que se plasmó en el Acto Legislativo n.° 4 de 2007 y posteriormente en la Ley 1176 de ese mismo año. Ese Acto Legislativo insistió en que el monto del SGP se calculara como el promedio móvil del crecimiento de los ingresos corrientes de la nación de los últimos cuatro años. Pero estableció un periodo de transición, de 2008 a 2016, durante el cual debería crecer anualmente con la inflación observada más unos puntos reales10.

Fuente: Dirección General del Presupuesto Público Nacional.

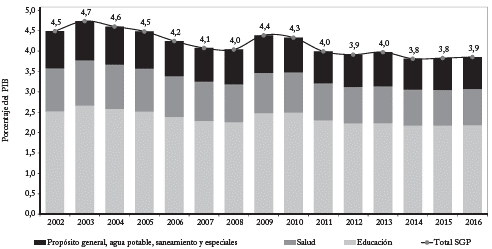

Gráfica 9 Sistema general de participaciones, apropiaciones por finalidad (Porcentaje del PIB).

Esta última reforma estabilizó el SGP a un nivel inferior al monto transferido en 2001, que fue del 4,7% del PIB. De acuerdo con las normas sobre la distribución de las transferencias por sectores, la educación y la salud han recibido la mayor parte de los recursos, como muestra la gráfica 9. La cobertura en educación y salud pública ha mejorado visiblemente con el fortalecimiento de la descentralización. Pero subsisten problemas de calidad, que se deben estudiar de manera rigurosa para mejorar los resultados académicos de los estudiantes y la prestación de los servicios de salud.

PENSIONES

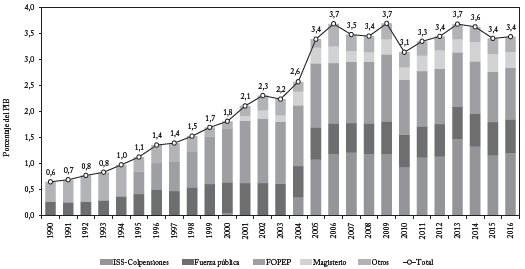

Este rubro corresponde a las transferencias del gobierno nacional para el pago de pensiones, que pasaron del 0,6% del PIB en 1990 al 3,4% en 2016. La mayor expansión -3,1 puntos porcentuales-, se observó entre 1990 y 2006, debido a nuevos compromisos a cargo de la nación, entre ellos los aportes al Instituto de los Seguros Sociales (ISS), al Fondo del Magisterio y al Fondo de Pensiones Públicas (Fopet), que asumió los compromisos de Cajanal y de otros fondos. Cabe señalar que las funciones del ISS se transfirieron gradualmente a la Administradora Colombiana de Pensiones (Colpensiones) creada en 2007.

Incluye los pasivos de los ferrocarriles y de Colpuertos entre otros.

Fuente: MHCP, Dirección de Presupuesto.

Gráfica 10 Pago de pensiones a cargo del GNC (Porcentaje del PIB).

En los últimos años, los pagos por pensiones se estabilizaron alrededor del 3,5% del PIB. De los recursos transferidos en 2016, el 1,2% del PIB (35% del total) se giró a Colpensiones, el 1,0% (29% del total) al Fopet, el 0,6% (18% del total) a las fuerzas militares y de policía, y el 0,3% (9% del total) al Fondo del Magisterio. El 0,3% restante se asignó a otros compromisos, como los adquiridos con los Ferrocarriles y con Foncolpuertos (gráfica 10). Las transferencias del GNC al ISS y a Colpensiones se efectúan desde 2004, debido al agotamiento de las reservas que se acumularon de la reforma al régimen general aprobada por la Ley 100 de 1993.

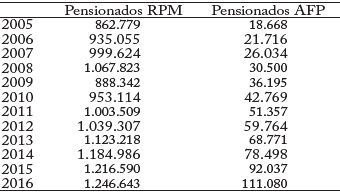

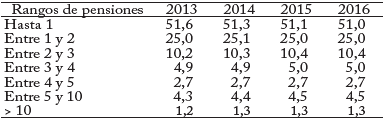

Cabe recordar que la Ley 100 mantuvo el régimen de prima media y creó un sistema de ahorro individual administrado por fondos privados. De acuerdo con la Superintendencia Financiera, el número de cotizantes activos a los fondos privados ha aumentado rápidamente en los últimos años, de 2.843.644 personas en 2004 a 7.494.274 en 2016. En el régimen de prima media el número de cotizantes activos es de alrededor de tres millones. En cuanto al número de pensionados, en 2016, el sistema de ahorro individual registro 111.080 personas y el régimen de prima media 1.246.643 personas (cuadro 1).

En el régimen de prima media, administrado por Colpensiones, algo más del 86% de las personas pensionadas recibió una mesada de 1 a 3 salarios mínimos entre 2013 y 2016; y el 1,3% recibió mesadas superiores a 10 salarios mínimos (cuadro 2).

OTRAS TRANSFERENCIAS

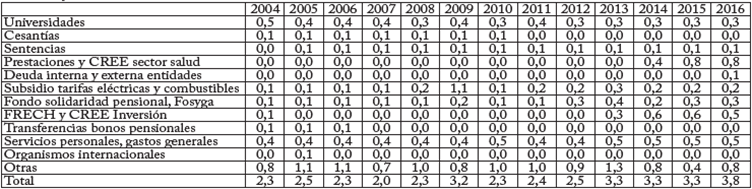

Como ya se mencionó, este rubro está formado por diversas partidas, entre las que sobresalen los recursos de destinación específica del CREE, las universidades públicas nacionales, algunos subsidios, y los aportes para el Fondo de Solidaridad Pensional y el Fosyga. Estos pagos pasaron del 0,9% del PIB en 2004 al 3,8% en 2016. La inclusión de los recursos del CREE desde 2013 aumentó el gasto en este rubro (anexo 4), en el que se contabilizan diversas partidas que tienen como soporte las leyes que el Congreso aprueba de manera permanente, sin considerar la restricción presupuestal del gobierno.

GASTO EN SERVICIOS PERSONALES

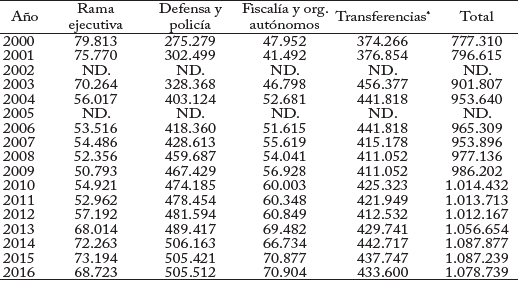

Esta partida, que cubre los gastos de personal a cargo del GNC, incluye la nómina de los ministerios, departamentos administrativos, las fuerzas militares y de policía y la justicia, principalmente. Estos gastos pasaron del 1,4% del PIB en 1990 al 2,3% en 2016. Cabe señalar que las nóminas de los maestros y el personal de salud se financian con recursos del SGP que la nación transfiere a los entes territoriales. El número de funcionarios financiados directamente por la nación o indirectamente con recursos del SGP pasó de 777.310 en 2000 a 1.078.739 en 2016. En este periodo, el sector de defensa fue el de mayor expansión de personal, que aumentó un 84% (cuadro 3), lo que tendrá un impacto futuro en las pensiones que paga la nación.

Cuadro 3 Número de funcionarios a cargo del presupuesto nacional.

* Incluye SGP para educación, salud y docentes y administrativos de universidades. Fuente: MHCP, Dirección General de Presupuesto.

FINALIDAD DEL GASTO Y GASTO SOCIAL

GASTO POR FINALIDAD

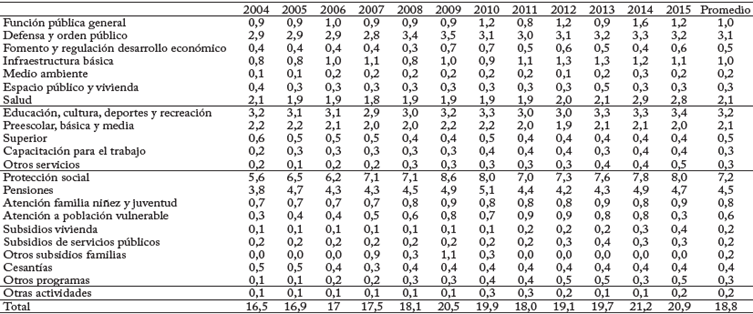

El gasto por finalidad es una clasificación de las asignaciones presupuestales para las actividades y funciones que realiza el gobierno: defensa nacional, protección social, infraestructura, y servicios de educación y salud pública. En esta sección se utilizan los datos del gasto por finalidad según las apropiaciones anuales del presupuesto general de la nación (PGN) en el periodo 2004-201511. Estos datos no son estrictamente comparables con los de la sección anterior que, como se mencionó, corresponden a pagos de caja del GNC organizados bajo una clasificación económica. El cuadro 4 muestra la clasificación del gasto del PGN por finalidad. Su mayor proporción se destina a protección social, cuyas apropiaciones pasaron del 5,6% del PIB en 2004 al 8,0% en 2015. Este rubro incluye el pago por pensiones y los programas para atención de la familia, la niñez y la juventud; la atención a la población vulnerable y los ancianos; la protección y atención de grupos étnicos; la prevención y atención de desastres; los subsidios de vivienda a las familias y de servicios públicos domiciliarios. Mientras que las apropiaciones para pensiones pasaron del 3,8% del PIB en 2004 al 4,7% en 2015, las de los demás programas y subsidios pasaron del 1,8% al 3,3%.

Las apropiaciones para financiar la educación y los programas de cultura, recreación y deportes se mantuvieron relativamente estables, con un promedio anual del 3,1% del PIB en el periodo. Este rubro incluye contratación y prestación de servicios de educación preescolar, básica y media (2,1% del PIB en promedio), contratación y prestación de servicios de educación superior (0,5% del PIB en promedio), contratación y prestación de servicios de capacitación para el trabajo (0,3% del PIB en promedio), y programas de recreación, cultura y deporte entre otros (0,3% del PIB en promedio).

Las apropiaciones para defensa nacional y orden público y seguridad ciudadana pasaron del 2,9% del PIB en 2004 al 3,2% en 2015. Este rubro incluye los pagos por administración de justicia y los de administración y gestión de establecimientos penitenciarios. Las apropiaciones para la prestación de servicios de salud pasaron del 2,1% del PIB en 2004 al 2,8% en 2015. El aumento de las apropiaciones de 2014 y de 2015 está ligado a la reforma tributaria de 2012, que estableció el CREE para financiar los servicios de salud del régimen contributivo, el Sena y el ICBF. La creación de este impuesto fue motivada por la reducción de los costos a la nómina aprobada por la Ley 1607 de 2012, que eximió a las empresas del pago de las contribuciones parafiscales al Sena y al ICBF y de los pagos por salud de los trabajadores que devengan hasta diez salarios mínimos. Las apropiaciones para infraestructura básica, producción y prestación de servicios en los diferentes sectores económicos fueron del 1% del PIB en promedio, igual que las de la función pública general (cuadro 4).

GASTO SOCIAL

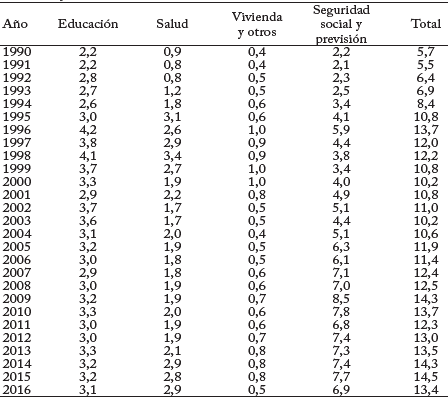

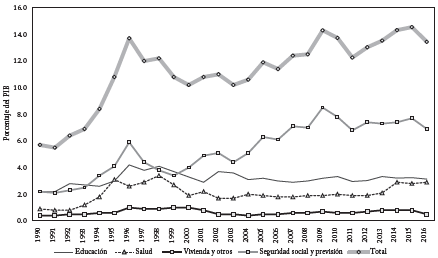

Las apropiaciones para gasto social -que cubren las finalidades de educación, salud, nutrición, seguridad social, asistencia social, trabajo, vivienda, agua y saneamiento básico, pasaron del 5,7% del PIB en 1990 al 13,4% en 2016 (gráfica 11 y anexo 5). El periodo de mayor expansión fue el de los años noventa, cuando se aprobó la Constitución de 1991, que impulsó los gastos en educación y salud al fortalecer el proceso de descentralización. Las apropiaciones para seguridad social también se dinamizaron en esos años, en especial por las mayores asignaciones para el pago de pensiones a cargo del GNC. En la década siguiente, los recursos para educación y salud tendieron a estabilizarse debido a las reformas del sistema de transferencias territoriales aprobadas en 2001 y 2007. Pero en esa década las apropiaciones para seguridad social tendieron a crecer, no solo por las asignaciones para el pago de pensiones sino por diversos programas sociales y de subsidios para diferentes grupos de la población. En los últimos años han aumentado las apropiaciones para salud, debido a la incorporación de los recursos del CREE para financiar el sistema, como se explicó en la sección anterior.

COMENTARIOS FINALES

Este artículo hace una revisión teórica y empírica del gasto público óptimo, algunas comparaciones internaciones del tamaño del Estado y una descripción de la evolución y las características del gasto del GNC. No hay unanimidad de criterios sobre el tamaño óptimo del Estado, porque depende del enfoque teórico. Los resultados de los estudios revisados muestran una alta varianza acerca del tamaño del gasto óptimo, pues depende de los países seleccionados, del periodo de análisis, de la categoría de gasto, de la eficiencia del gasto y del efecto crowding-out, entre otros factores.

Los ejercicios sobre el gasto en el contexto internacional muestran que, en general, los países desarrollados tienen Estados más grandes y que el tamaño del Estado es mayor a medida que crece el ingreso per cápita. Esta tendencia apoya la ley de Wagner, según la cual el tamaño del Estado crece al mismo ritmo o a un ritmo superior que el ingreso. En América Latina se destaca la gran heterogeneidad en el tamaño del gasto público, pues en países con PIB per cápita similares los niveles de gasto como porcentaje del PIB son muy diferentes, tanto los del GNC como los del GG.

En la comparación internacional se observa que el gasto del GNC colombiano es relativamente bajo a nivel latinoamericano, y cuando se compara con el producto per cápita en dólares PPA se ubica en la línea de tendencia. Y aunque el gasto del GG es bajo con respecto al de los países desarrollados y otros países de América Latina, cuando se compara con el producto per cápita en dólares PPA es mayor al que predice el nivel del ingreso per cápita.

El gasto del GNC colombiano aumentó en once puntos porcentuales entre 1990 y 2016. Este crecimiento fue más rápido en los años noventa, cuando aumentó 7,8 puntos porcentuales, debido a la expansión de las transferencias territoriales, los intereses de la deuda, los gastos de personal y los pagos por pensiones. En la década pasada el gasto creció a un ritmo menor, pues pasó del 15,4% del PIB en 2000 al 19% en 2009. En 2010 el gasto descendió al 17,6% del PIB y después aumentó gradualmente, hasta llegar de nuevo al 19% del PIB en 2016.

Los gastos de funcionamiento, el rubro de gasto importante, pasaron del 5,5% del PIB en 1990 al 13,9% en 2016, mientras que los pagos de intereses pasaron del 0,9% del PIB al 3,0% del PIB en esos mismos años. La inversión registró su nivel más bajo en 2004, con el 1% del PIB, y el nivel más alto en 2013, con el 3,1%. En los gastos de funcionamiento también se destacan los rubros de transferencias territoriales, los pagos de pensiones y otros tipos de transferencias, en las que se incluyen los recursos para las universidades públicas, algunos subsidios, los pagos por sentencias y diversas partidas que tienen soporte legal. Muchas de estas partidas se aprueban sin considerar la restricción presupuestal del gobierno y crean una presión permanente sobre el gasto del GNC.

Con respecto al gasto por finalidad se puede destacar que la mayor parte de las apropiaciones corresponden a protección social, educación, salud, defensa y orden público. Las partidas para protección social incluyen los recursos para el pago de pensiones y diversos programas sociales y de subsidios. El gasto social, que agrupa varias de estas finalidades, pasó del 5,7% del PIB en 1990 al 13,4% en 2016. Los rubros de mayor expansión en los años noventa fueron los de educación y salud. Las partidas para pensiones y para subsidios y programas sociales fueron las de mayor crecimiento en la década pasada.

Para concluir es necesario señalar que una investigación más profunda sobre el gasto público en Colombia requiere una evaluación rigurosa del desempeño de los sectores y de los programas a los que del gobierno asigna recursos. Esa investigación también debería considerar la eficiencia del gasto y los problemas de corrupción en el manejo de los recursos públicos.