Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

La caída mundial de la producción y el empleo en el mundo ha revivido la discusión de cómo debe enfrentarla la política económica. Muchas decisiones que se tomaron en 2020 tenían un alto grado de urgencia, incertidumbre sobre sus resultados, y dificultades logísticas y de financiación en su implementación.

Al cierre de 2020, la producción mundial cayó un 3,3% según el FMI y el empleo, un 8,8% según la OIT. América Latina ha sido la región más afectada. Los estragos de la caída de precios de las materias primas desde finales de 2014 causaron un lento ritmo de crecimiento económico en los últimos años. Las respuestas a la emergencia y las iniciativas para la reactivación han surgido en un contexto desfavorable de altas tasa de desigualdad y pobreza, elevados niveles de informalidad laboral y empresarial y estancamiento de los ingresos públicos, así como de un bajo recaudo tributario ya insuficiente para cubrir el gasto antes de la pandemia, y aún menor después de ella (Cepal, 2020).

La contracción del PIB de América Latina es la más amplia en 120 años, según la Cepal. A ella se suma una caída del empleo de cerca de 38,7 millones de personas en 2020 y de 15,3 millones más en 2021 de acuerdo con estimaciones de la OIT. La Cepal (2021) calcula que para el cierre de 2020 la pobreza monetaria en la región pasó del 30% en 2019 al 33%, de 187 millones a 209 millones de personas, y habrían cerrado cerca de 2,7 millones de empresas.

Colombia no ha sido ajena a la crisis, y al cierre de 2020 registró el peor resultado de su historia reciente, con una caída de la producción del 6,8%. Además, es uno de los países más desiguales del mundo, ha enfrentado históricamente un desempleo estructural muy alto, superior al promedio latinoamericano (una brecha promedio del 4% en los últimos veinte años). En 2020 la tasa de desempleo nacional fue en promedio del 16%, 5,5 puntos porcentuales más que en 2019 (gráfica 1). El desempleo juvenil y la brecha de género también se profundizaron.

Entre los 21 millones de ocupados que se registraban en diciembre de 2020 en el país, el 49% se encontraba en empleos informales según la medición oficial del Dane y solo un 34% de los ocupados estaban afiliados a pensiones. La pobreza de las ciudades aumentó hasta el punto de igualar la de las zonas rurales, de acuerdo con el Dane la incidencia de la pobreza monetaria en las ciudades y el campo en 2020 fue respectivamente 42,4% y 42,9%. En números, los pobres de las ciudades pasaron de ser 12,2 millones en 2019 a 16,2 millones en 2020.

Estas cifras reflejan las dificultades para responder a la pandemia. El esfuerzo fiscal del Gobierno Nacional ha sido limitado para atender la magnitud de sus efectos, el gasto público adicional destinado a la pandemia equivale al 2,8% del PIB mientras que otros países de la región han destinado un promedio del 4,6% (Elgin et al., 2020). Además, el recaudo para ampliar dicho gasto es muy bajo, solo un 19,4% del PIB, que se redujo en un punto porcentual con la reforma tributaria de 2019, mientras que la región destina un promedio del 23,1% y la OCDE un 34%. Esto ha llevado a un aumento de la deuda neta del sector público no financiero, del 51% del PIB en 2019 al 64,3% en 2020.

Las cifras más recientes indican que en 2020 el 42,5% de los hogares estaban en pobreza monetaria y el 15,1% en pobreza extrema. Entre 2019 y 2020, 3,6 millones de personas más cayeron bajo la línea de pobreza. Y aunque los pronósticos de PIB el para cierre de 2021 se mantienen positivos, el desempleo y la informalidad parecen no ceder y la demanda aun no muestra signos de recuperación. El índice de confianza del consumidor de Fedesarrollo se mantiene negativo desde 2018, luego de un breve repunte. Se debe añadir que 2020 terminó con una inflación del 1,6%, la más baja en la historia reciente, cuya inflación anual promedio ha sido del 4,8% los últimos 20 años.

Con las presiones sobre el gasto, el aumento de la deuda y la urgencia para mitigar los efectos de la pandemia, la pregunta sobre el papel del Banco Central y la política monetaria en la reactivación y el impulso a la demanda ha vuelto a aparecer. El dilema entre el control de la inflación y el impulso de la actividad económica es un debate nutrido y una discusión pertinente para Colombia y los países latinoamericanos fuertemente golpeados por la Covid-19. Desde luego, la estabilidad de precios, una meta de inflación creíble y unas expectativas cercanas a ese objetivo son asuntos relevantes para la buena marcha de una economía, no obstante dados los niveles bajos y estables de inflación que ha experimentado el país y la región en las últimas décadas y frente a los problemas profundos en la producción y el empleo en el país, incluso antes de la pandemia, parece pertinente cuestionar si realmente el objetivo inflacionario es la preocupación principal.

Las sugerencias de una mayor flexibilidad por parte de las autoridades monetarias a la hora de estabilizar la inflación y de priorizar variables como el producto y empleo y tienen hoy mayor relevancia. Estas recomendaciones ya habían aparecido a propósito de la crisis hipotecaria de 2008, como por ejemplo las realizadas por FMI (2013) para economías avanzadas o Gómez (2018) y Caldentey y Vernengo (2019) para países emergentes y las economías latinoamericanas. Autores como Ball y Mazumder (2011), FMI (2013), Blanchard, Cerutti y Summers (2015) y Blanchard (2016) coinciden en que un mayor anclaje de las expectativas y una pendiente de la curva de Phillips (CP) más plana pueden signiicar un espacio para que las reglas de política monetaria pongan más peso en las brechas de desempleo y/o el producto en relación con la inflación.

En el caso colombiano la literatura señala que la inflación ha sido sistemáticamente menor y estable en los últimos años, el Banco Central ha avanzado en la construcción de credibilidad alrededor de su objetivo inflacionario (Carriere et al., 2016) y las expectativas de inflación parecen desviarse cada vez menos de este (Gamba et al., 2016). Es plausible que las ganancias en este aspecto abran espacio para hacer lo propio con el crecimiento económico y el empleo.

Veriicar cómo ha sido la evolución de la credibilidad de la política monetaria en Colombia luego de la adopción del esquema de inflación objetivo, y saber si hay espacio para una política monetaria más flexible, requiere saber cómo han evolucionado en el tiempo los determinantes de la inflación. Para esto, el punto de partida es la curva de Phillips, que condensa el trade-off de corto plazo entre inflación y desempleo. La curva de Phillips además de ser parte de las discusiones de política monetaria en el mundo (Fuhrer et al., 2009) es el sustento teórico del esquema de inflación objetivo implementado en 1999 en el país (Giannoni y Woodford, 2004).

Este artículo estima un conjunto de curvas de Phillips lineales y no lineales en el periodo 2000-2019 para una economía abierta, con una formación de expectativas combinada entre expectativas adaptativas y pronósticos de inflación de la Encuesta Trimestral de Expectativas Económicas (ETE), que busca captar el efecto de la credibilidad de la política monetaria (Bejarano, 2005). Además, los modelos ajustados son dinámicos, de modo que permiten observar el cambio de magnitud de los parámetros en el tiempo, y así interpretar los efectos de la política monetaria desde que se adoptó la inflación objetivo.

Los resultados muestran que la dependencia de las expectativas de inflación con respecto a la inflación pasada parece haberse reducido. La inflación depende en mayor medida de las expectativas prospectivas de corto y mediano plazo. La influencia de las expectativas de inflación en la determinación de la inflación ha sido estable los últimos 20 años. Un aumento de esta influencia y una menor persistencia de la inflación pasada sobre las expectativas pueden indicar una mayor credibilidad de la política monetaria, pero el avance en este propósito es lento. En la actualidad, ante las restricciones en la demanda por Covid-19, los niveles de inflación pasan por mínimos históricos, y el trade-off entre inflación y desempleo, contrario a lo que se podría esperar y a lo ocurrido en otros países de la región, se ha profundizado.

Hoy, tras la reapertura de la economía y el avance en el plan de vacunación, el país y el mundo enfrentan la amenaza una recuperación más lenta de lo esperado y un alza a los precios relacionada con factores de oferta, debido a una ruptura de las cadenas productivas consecuencia del cierre de fronteras y de los confinamientos, que se manifiesta en un encarecimiento de los fletes, las materias primas y el precio de la energía mundial, y que se está reflejando en la inflación de los precios de los bienes de consumo finales (Bonatti y Tamborini, 2021).

Frente a lo anterior, algunos países han empezado a restringir el estímulo monetario mediante recortes de la tasa de intervención, buscando mantener ancladas las expectativas de inflación y la credibilidad de los bancos centrales. Esto, en el caso de economías como la colombiana, podría entorpecer y retrasar la recuperación de la producción y el empleo, a cambio de prevenir un aumento transitorio de la inflación que no se relaciona con factores de demanda sino de oferta. En línea con esto, aparecen hoy recomendaciones de hacer lo contrario teniendo en cuenta lo transitorio de las presiones inflacionarias (Jersey y Manolatos, 2021) y la desaceleración que empieza a presentarse en los ritmos de reactivación del producto y el empleo en algunas economías (Tanzi, 2021).

INFLACIÓN Y DESEMPLEO: EL TRADE OFFDE LA CURVA DE PHILLIPS

La primera evidencia empírica de una relación inversa entre empleo e inflación se encuentra en Phillips (1958), luego de examinar series históricas de variaciones y niveles de los salarios nominales versus variaciones del nivel de desempleo en el Reino Unido. El planteamiento parte de que cuando la demanda de trabajo es alta y el desempleo bajo las firmas ofrecen rápidamente salarios superiores a los vigentes para atraer trabajadores con mejores capacidades, y aumentan los salarios nominales. Cuando la demanda laboral es débil existe cierta rigidez a la baja de los salarios, porque los trabajadores no suelen aceptar salarios inferiores al vigente.

Las conclusiones de Phillips respaldaron los planteamientos keynesianos de posguerra. Desde esta óptica, si la demanda agregada se mantiene en un nivel que asegura la estabilidad de las tasas salariales, la política puede reducir la tasa de desempleo. Con las contribuciones posteriores de Lipsey (1960) y Samuelson y Solow (1960), este marco teórico se convirtió en un instrumento que permite elegir combinaciones alternas de tasas de desempleo y niveles estables de inflación sacando provecho de los efectos multiplicadores de la demanda agregada y favoreciendo la actividad económica.

Friedman (1968, 1975) y Phelps (1965,1967, 1968) advirtieron la necesidad de diferenciar el comportamiento de los salarios nominales y los salarios reales, plantearon la hipótesis de una tasa natural de desempleo, introdujeron la formación de expectativas y diferenciaron entre el corto y el largo plazo de la relación encontrada por Phillips. Según ellos, el trade-off adecuado es entre la aceleración de la inflación y desviaciones del nivel de empleo coyuntural con respecto a su nivel de largo plazo (o natural), para un nivel dado de expectativas de inflación. En este esquema los ejecutores de política monetaria solo pueden incidir en los niveles de empleo y crecimiento con cuotas de inflación no anticipada por los agentes. Para Friedman y Phelps, en el corto plazo es posible obtener un mayor nivel de empleo a consta de una mayor inflación que tiende a crecer de forma acelerada, y en el largo plazo no existe la relación de Phillips porque los agentes anticipan la inflación.

Lucas (1972) y Sargent (1973) trasladaron la discusión al mecanismo de formación de expectativas. Para ellos, los agentes forman sus expectativas por medio de complejos cálculos probabilísticos y a partir de conjuntos cada vez más amplios de información. Este mecanismo -de "expectativas racionales"- supone individuos que anticipan por completo los efectos de la política monetaria y limitan el espacio de los bancos centrales para incidir en el nivel de empleo, por lo que niegan la existencia de curva de Phillips en todo horizonte temporal (corto o largo plazo), debido al ajuste pleno e instantáneo de las expectativas que anulan los efectos sobre variables reales.

EL MUNDO: ¿FIN DEL CURSO ACELERACIONISTA?

En 1980 el mundo registró una inflación del 33% y una desaceleración de la producción debida a las crisis del petróleo en 1973 y 1979. El fenómeno se denominó "estanflación", y puso en el centro del debate teórico las ideas del monetarismo de Milton Friedman. Este evento dejó instalado en el pensamiento económico la idea de que cambios en la oferta monetaria solo afectan las variables reales en el corto plazo y que, dado que el ajuste de las expectativas en el largo plazo es completo, los efectos sobre PIB y empleo logrados transitoriamente con una política monetaria expansiva desaparecen dejando como único efecto el incremento de la inflación.

El lugar de la política monetaria quedó entonces reservado a la estabilización de los precios de la economía y durante los siguientes 40 años este sería este el principal objetivo de la política económica descartando el gasto público como herramienta de estabilización. El espacio para la actuación de la política fiscal en relación con la demanda agregada se relegó únicamente a los eventos en los que la política monetaria convencional resultara inoperante (Caldentey et al., 2020).

El cuestionamiento al paradigma monetarista de Friedman y Phelps y su explicación del trade-off entre aceleración de la inflación y desempleo entró en discusión luego de la Gran Recesión de 2008. La ausencia de caídas profundas en los precios tras la crisis, a pesar de las grandes caídas en el PIB y el empleo, llamó la atención de macroeconomistas sobre la vigencia del paradigma aceleracionista de la curva de Phillips y sus implicaciones en términos de política monetaria.

Se propusieron dos explicaciones para entender el fenómeno. La primera, relacionada con un mayor anclaje de las expectativas de inflación (Kiley, 2015), asociado a una mayor credibilidad de los anuncios de los bancos centrales y a una menor persistencia inflacionaria. La segunda aborda la posibilidad de que la pendiente de la curva de Phillips se haya reducido en el tiempo (Kiley, 2009, Boivin, Kiley y Mishkin, 2010 y Del Negro, Giannoni y Schorfheide, 2015.

Varios autores probaron las dos hipótesis anteriores en forma simultánea estimando curvas de Phillips. Simon et al. (2013) lo hicieron para 21 economías desarrolladas con series temporales entre 1960 y 2013, encontrando expectativas más ancladas y una pendiente de la curva de Phillips más cercana a cero, de estos resultados se deriva la posibilidad de que las autoridades monetarias apliquen una política monetaria más laxa, sin temor a generar un elevado nivel de inflación y señalando que "Cualquiera que sea su procedencia, los límites a la independencia del banco central y las restricciones operativas que limiten su flexibilidad para responder a los nuevos desafíos pueden causar problemas y deben evitarse." (Simon et al., 2013, p. 100)

Una menor pendiente de la curva de Phillips implica que la incidencia de demanda interna es relativamente menor sobre la inflación y que los determinantes de esta pueden estar vinculados en mayor medida a choques de oferta o externos, fuera del control de la autoridad de política monetaria, lo que podría derivar que los bancos centrales terminen estabilizando la inflación a costa del crecimiento económico y el desempleo. Un ejemplo de ello puede darse en escenarios en los que con un nivel de inflación alto proporcionado por choques transitorios en la oferta, el Banco Central no proporcione estímulos a la economía sin importar la presencia altos niveles de desempleo y de capacidad ociosa de la economía (Simon et al., 2013, p. 101). Estas explicaciones se han complementado con el análisis sobre la influencia del sector externo en la estabilidad de los precios domésticos realizado por autores como Helbling, Jaumotte y Sommer (2006) y Borio y Filardo (2007).

Matheson y Stavrev (2013) y Blanchard, Cerutti y Summers (2015) respaldan los resultados anteriores y recomiendan que en el marco de los esquemas de inflación objetivo, los hacedores de política a través de la incidencia en la tasa de interés pongan mayor énfasis en el crecimiento que en la inflación, puesto que los costos de estabilizar esta última pueden conducir a importantes pérdidas en el bienestar social.

Blanchard (2016) verifica que en el caso estadounidense la curva de Phillips actual tiene una menor pendiente, expectativas más ancladas y menos persistentes. Para Blanchard, esta relación nivel a nivel, significa el fin del curso aceleracionista de la curva de Phillips y plantea un trade-off atractivo, pues la menor influencia de la inflación pasada permite que las reducciones en el desempleo incrementen solo temporalmente el nivel de la inflación y no su tendencia de largo plazo que se ajusta cuando el desempleo retorna a su tasa natural.

La literatura mencionada señala una mayor responsabilidad de los bancos centrales para incidir de manera contundente en la función de bienestar social que puede ser afectada negativamente por condiciones macroeconómicas de oferta, como las de 2008 y las de la pandemia. A este respecto, la gráfica 2 muestra que en los últimos 20 años la inflación ha estado fuera del rango meta durante periodos relativamente cortos. Primero durante 9 trimestres en 2007-2009 y luego durante 6 trimestres en 2015-2017. En ambos casos, los desencadenantes fueron factores de oferta y no de demanda.

En esos años la inflación ha sido baja y estable, en promedio del 4,6%, mientras que el desempleo ha sido alto, como muestra la gráfica 3. La evaluación del grado de inercia inflacionaria podría dar cuenta de la evolución de la credibilidad de la política monetaria, de la efectividad de la inflación objetivo y de la posibilidad de tomar medidas más flexibles que ponderen en mayor medida el desempleo y la producción.

AMÉRICA LATINA: LOS OBJETIVOS DE POLÍTICA

Igual que las economías desarrolladas, en la mayoría de los países de América Latina se han reducido los niveles de inflación desde 1990. La discusión sobre el papel de la política monetaria en la estabilización de la economía también ha sido retomada en la región. La historia monetaria de estos países marca el ritmo y las posiciones en este debate.

La historia de la banca central en América Latina reconoce al menos tres periodos. Uno de creación y consolidado de los bancos centrales e imperio del patrón oro que se prolongó hasta la Segunda Guerra Mundial (Jácome, 2015). Un segundo periodo, desarrollista, en el que los bancos centrales asumieron metas y objetivos de desarrollo con el fin de impulsar el sector real y el crecimiento de la economía que termina con la década perdida de América Latina en 1989 y elevados y persistentes niveles de inflación. Un tercer periodo que inicia en 1990 con el Consenso de Washington, en el que la política monetaria centra su atención en la estabilización de la inflación y la balanza de pagos y que marca la posterior adopción de esquema de inflación objetivo.

Los factores desencadenantes de las altas inflaciones en la región durante el periodo desarrollista han sido explicados desde dos perspectivas. Los monetaristas que atribuían sus causas a políticas fiscales laxas, apalancadas con créditos de los bancos centrales hacia el gobierno a través de emisión monetaria (Jácome, 2015). Y los estructuralistas, que contemplan factores relacionados con las variables reales de la economía, como la influencia de la restricción externa, niveles bajos de productividad y estancamiento de la misma, un pobre desempeño de la inversión, infraestructura precaria, entre otros factores que limitaban la respuesta de la producción ante las necesidades de la sociedad (Caldentey y Vernengo, 2019).

La primera explicación fue mayormente acogida en los gobiernos latinoamericanos. A partir de 1990 la conducción de la política monetaria se centrò en el objetivo inflacionario, garantizando la estabilidad de precios, apoyada en el establecimiento de la independencia del banco central. Aunque todavía no es concluyente, la explicación sobre la estabilización de los precios en la región en las últimas tres décadas se ha atribuido a la adopción del esquema de inflación objetivo por parte de los bancos centrales y al abandono de sistemas de tasas de cambio fijas (Carrière et al., 2016), así como a la combinación de mejores prácticas en la conducción de la política monetaria (Capistrán y Ramos, 2006) y los efectos de la globalización vía mayor competencia (Rogoff, 2003).

Hoy la tensión entre el objetivo inflacionario y la estabilización del PIB y el empleo ha sido abordada a la luz de las turbaciones en la fase desarrollista. Mientras algunos autores como Jácome (2015) sugieren que no es conveniente cargar nuevamente a los bancos centrales con objetivos diferentes al de la inflación ya que esto podría hacerlos retroceder en términos de credibilidad de la política monetaria y terminar de nuevo en escenarios de elevadas tasas de inflación. Otros ven una oportunidad en la continuada estabilización de los precios para que la política monetaria se lexibilice y se consolide como un instrumento verdaderamente anticíclico que permita compensar las caídas en el gasto y aminorar los efectos de las recesiones evitando que estas sean sostenidas.

Caldentey y Vernengo (2019) plantean que en escenarios de crisis los bancos centrales de América Latina al procurar la estabilidad del sistema financiero han generado mayores presiones y restricciones en el sector real de la economía en lugar de una mayor liquidez para la demanda y demás sectores productivos. Para revertir esta tendencia y poder actuar, es necesario identificar el carácter de los choques y sus efectos. Si las crisis desatan efectos sobre todo transitorios, la política monetaria debe evitar ser restrictiva y frenar el ya de por sí débil desempeño de las economías.

En uno de sus trabajos recientes Caldentey, Perry y Vernengo (2020) testean la presencia de la curva de Phillips original en varios países latinoamericanos. Aunque no hallan evidencia de que la relación de Phillips se manifieste en esos países, encuentran que son los factores de oferta vía costos y no de demanda los que impulsan las presiones inflacionarias, y sugieren la existencia de un espacio para realizar política fiscal expansiva que impulse el empleo y el crecimiento sin que esto se traduzca en presiones sobre los precios. Sin embargo, hoy el alcance de la política fiscal puede ser limitado. La reducción del tamaño del Estado en la región parece ser un elemento común y por esto el mecanismo de trasmisión multiplicador del gasto está restringido.

En conclusión, los resultados académicos no se proponen socavar la independencia funcional o política del banco central sino impulsar una mayor libertad de la autoridad monetaria para que sea flexible y contribuya a la estabilización del sector real cuando se requiera.

¿CÓMO VA LA DISCUSIÓN EN COLOMBIA?

En Colombia existen aproximaciones ortodoxas a la curva de Phillips. Las estimaciones se han realizado con propósitos diversos. Por ejemplo, López y Misas (1998) y González, Melo y Grajales (2007) la usaron para evaluar el ajuste de pronósticos de inflación. Arango, García, Posada (2012) estiman la NAIRU para el periodo 1984 a 2010. Melo y Riascos (1997) en la misma línea, recurren al filtro de Hodrick y Prescott para estimar niveles potenciales de los agregados macroeconómicos e incluyen expectativas en la curva de Phillips. En estos trabajos se muestra la presencia de inercia inflacionaria que minimizan los resultados de Phillips para Colombia.

Siguiendo a autores de la vertiente neokeynesiana -como Calvo (1983), Clarida, Galí y Gertler (1999)- Bejarano (2005) recurre a la síntesis de los dos paradigmas económicos mediante el uso de rigideces de precios y la inclusión de expectativas racionales (que son inaceptables para un keynesiano puro). Nigrinis (2004) y Gómez y Julio (2000) por su parte, manteniéndose en esta misma lógica, involucran no linealidades en sus estimaciones.

Además del trade-off entre inflación y desempleo, la inercia inflacionaria y la formación de expectativas han nutrido la literatura en el país sobre los determinantes de la inflación. Sobre la inercia o persistencia inflacionaria, los trabajos iniciales sobre el tema en el país pueden remontarse a Uribe (1994) y Birchenall (1999) que plantean la importancia de contemplar el fenómeno a la hora de plantear la curva de Phillips e intentar explicar el comportamiento de la inflación. Más adelante los trabajos de Gómez y Julio (2000) y Gómez (2003), señalan un proceso inflacionario altamente persistente en el país, su explicación se orienta a las características del proceso de negociación salarial, a partir de lo cual sugieren fortalecer la credibilidad de la política monetaria basada en elementos prospectivos.

Echavarría, López y Misas (2010) estiman la persistencia estadística en el periodo 1990-2010, encuentran que después de adoptar la inflación objetivo se redujeron su media y su varianza, pero no se modificó la persistencia estadística de manera significativa. Resultados similares habían sido obtenidos por Capistrán y Ramos en 2006 y por Echavarría, Rodríguez y Rojas en 2011. En misma línea, González y Hamann (2011) concluyen que la falta de credibilidad en la meta del banco central es una fuente importante de persistencia de la inflación, y que la importancia de las perturbaciones permanentes sobre la inflación ha disminuido con respecto a las transitorias. Los autores coinciden en que la respuesta del banco central y su flexibilidad dependen en gran medida de los efectos de la inercia inflacionaria sobre los precios. Un alto nivel de inercia inflacionaria implica que los procesos de desinflación son más costosos en términos de empleo y PIB.

Sobre la formación de expectativas las estimaciones iniciales sobre sus efectos en los precios y la trasmisión de la política monetaria recurrieron al uso de la teoría neokeynesiana. Ejemplo de ello son los trabajos de Misas, Posada y Vásquez (2001) y Misas y Vásquez (2002).

Las mediciones más recientes han hecho uso de las encuestas mensuales y trimestrales de expectativas del Banco de la República y de las estimaciones de estas a partir de los diferenciales de las tasas en los bonos de deuda pública. En esta línea, Jalil, González y Romero (2010) y Huertas et al. (2015) prueban si las expectativas en el país responden a un mecanismo de formación adaptativo o racional.

Luego, Jalil, González y Romero (2010) y Huertas, González y Ruiz (2015) identifican tres canales a través de los cuales las expectativas inciden sobre el proceso inflacionario. Un canal directo, a través de la curva de Phillips vinculado a la fijación de precios y dos canales indirectos, la tasa de interés real y la incorporación de las expectativas en las negociaciones salariales.

En general como sugerían González, González, et al. (2009), en el país las expectativas, en sus diferentes medidas, parecen ser más adaptativas que racionales, inciden en la inflación (Vargas, 2016) y se han venido acercando al ancla nominal de largo plazo anunciada por la autoridad monetaria, sin que sea del todo claro si el grado de anclaje es suficiente (Gamba, González y Melo, 2016). La incidencia que sobre esto tenga el objetivo de política es relevante para minimizar los costos de disminuir la inflación en el marco de la inflación objetivo.

Pese a la abundancia de trabajos, sobre inercia y expectativas, Hamann, Hofstetter y Urrutía (2014) aseguraron que la evidencia empírica no es concluyente en países en desarrollo, y en particular en Colombia, para determinar la efectividad de los esquemas de inflación objetivo en anclar las expectativas y disminuir el costo que implica reducir los niveles de inflación.

EVOLUCIÓN DE LA INFLACIÓN Y SUS DETERMINANTES EN COLOMBIA

En este artículo se estima una medida de la evolución de la credibilidad de la política monetaria considerando los efectos de la inercia inflacionaria, el anclaje de las expectativas y la relación inflación-desempleo, luego de la implementación del esquema de inflación objetivo en el país, con el fin de verificar si existe un espacio para una política monetaria más flexible.

Siguiendo a Blanchard, Cerutti y Summers (2015) y Blanchard (2016) se estima el siguiente modelo no lineal (B):

Que incluye el efecto de la inercia inflacionaria a través de la ecuación:

Donde, para el caso específico colombiano, πt es la inflación trimestral anualizada calculada a partir del Índice de Precios al Consumidor (IPC), πt e representa las expectativas de inflación de largo plazo, es el promedio de las últimas cuatro inflaciones trimestrales rezagado un periodo, ut es la tasa de desempleo y πt-1 * es su tasa natural o tendencia de largo plazo, πt m es la inflación de los precios de las importaciones y et recoge los shocks de oferta que presionan los costos al alza.

La expresión (1) describe una curva de Phillips que pondera la formación de expectativas dependiendo en una porción de las expectativas de inflación de largo plazo y en otra de sus valores pasados de la inflación, si λt >0,5 las expectativas son más racionales que adaptativas. La expresión (2) da cuenta de la relación lineal entre los dos mecanismos de formación de expectativas. Si tanto λt es superior a un medio y Pt es un valor pequeño, esto significa que las expectativas de inflación de largo plazo tienen en cuenta en menor medida la inflación pasada y la credibilidad sobre los efectos de la política monetaria es alta.

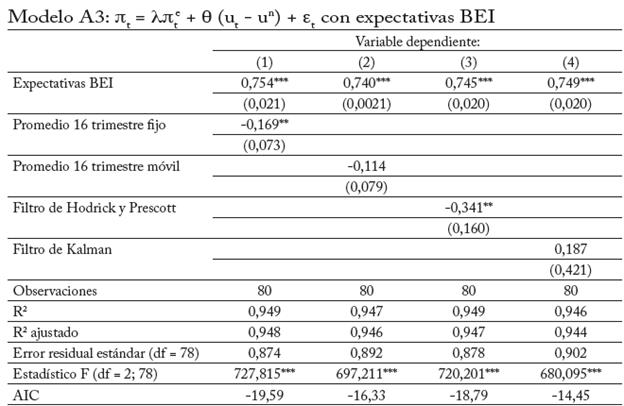

A partir de series históricas entre 2000 y 2019, se construyeron estimaciones lineales de la curva de Phillips. Estas se resumen en cuatro tipos o familias de modelos (A1, A2, A3, A4) cuyos resultados se utilizan para calibrar los parámetros iniciales, expectativas de inflación y desempleo de largo plazo, del modelo no lineal (B), con el objetivo de evaluar dos hipótesis: 1) si el anclaje de las expectativas y credibilidad de la política monetaria ha incrementado luego de la adopción del sistema de inflación objetivo en el país, y 2) si el tradeoffentre inflación y desempleo se ha reducido en este mismo periodo. Las especificaciones de los modelos se describen en el cuadro 1.

Cuadro 1 Especificación de los modelos estimados

Nota: Los modelos A son lineales y el modelo B sigue una dinámica no lineal. Los valores de las series están anualizados y desestacionalizados.

Fuente: elaboración propia.

Es preciso mencionar que en el caso de las expectativas de inflación (πt e) se tomaron dos opciones: 1) las series de la ETE del Banco de la República, y 2) el enfoque Break Even Inflation (BEI) donde las expectativas de inflación futura se estiman a través de los spreads entre los instrumentos de deuda pública indexados a UVR y los de tasa fija.

La tasa natural de desempleo (un) se calculó a través de tres posibilidades: 1) promedio simple móvil de 16 trimestres, 2) filtro de Hodrick-Prescott y 3) filtro de Kalman, sobre la serie mensual de desempleo para trece ciudades del Banco de la República (ut). La divergencia del nivel de empleo respecto de su nivel de largo plazo o estructural (ut - un), se conoce como desempleo cíclico. La variable πt m se construyó a partir del cálculo del deflactor del precio de las importaciones en relación con el deflactor del PIB.

Respecto de los resultados de los modelos A1 se puede afirmar que los coeficientes α y β muestran una tendencia decreciente. Esto indica que la dependencia de las expectativas de inflación respecto al pasado se ha reducido luego de la adopción del esquema de inflación objetivo, aunque aún es importante.

Los resultados de los modelos A2 que relacionan las deviaciones de las expectativas de inflación con respecto a la inflación efectiva y su efecto sobre las desviaciones de la inflación con respecto a la meta definida por el Banco de la República arrojan dos resultados relevantes. El primero, que respalda lo enunciado por Gamba et al. (2016) sobre una reducción del valor al que se anclan las expectativas de inflación y una mayor proximidad a la tendencia de la meta de inflación anunciada por el Banco de la República. Esto se refleja en la reducción marcada de a. El segundo es que la menor persistencia de la inflación pasada sobre la formación de las expectativas respalda la idea de que el país ha venido ganando credibilidad en su política monetaria. Sin embargo, el parámetro y indica que la respuesta de desviaciones de la política monetaria respecto del nivel meta de inflación con relación al error de expectativa de los agentes económicos respecto de esta misma meta, no muestra signos de reducción en el periodo analizado. Los resultados deben analizarse con mayor cuidado en momentos de turbulencia donde la incertidumbre es elevada y no hay forma de verificar el anclaje de expectativas que muestran estos modelos.

En los modelos A3, para ambas medidas de expectativas usadas (ETE o BEI), se reportan significancia estadística, es decir, al igual que los modelos anteriores subrayan la importancia de las expectativas futuras sobre los mecanismos adaptativos de expectativas. La relación inversa entre empleo e inflación también es significativa y el valor del parámetro 9 que da cuenta de este trade-off tiende a ser creciente en el tiempo y mucho más marcado cuando los valores naturales de tasa de desempleo se obtienen por filtro de Hodrick-Prescott. Según este ajuste, para las dos últimas décadas, por un punto porcentual adicional en la inflación el desempleo cíclico se reduce entre 0,32% y 0,49%.

Por último, los modelos A4 difieren de los A3 ya que incorporan elementos de una economía abierta por medio de la inflación del precio relativo de las importaciones. En estos ajustes el coeficiente λ que acompaña a las expectativas de inflación es estadísticamente significativo tanto si se usa ETE o BEI. El coeficiente 9 de la curva de Phillips es significativo con expectativas ETE y para las tres formas de estimar el valor de largo plazo del nivel de empleo; con expectativas BEI solo es significativo si la tasa natural se estima por alguno de los dos filtros. El valor de este parámetro muestra un fortalecimiento del trade-off entre empleo e inflación, sobre todo en la última década. El valor de μt que acompaña a la inflación del precio de las importaciones es positivo, pero no es estadísticamente significativo en ningún caso.

La gráfica 4 compara el comportamiento dinámico y simultáneo de los parámetros significativos en las dos últimas décadas. Entre 2003 y 2010 se observa una moderación de la relación de Phillips y un mayor anclaje de las expectativas. En 2010-2020 se sigue anclando el nivel de expectativas y la relación de la curva de Phillips se mantiene y se fortalece. Esto sugiere que el esquema de inflación objetivo ha aumentado la credibilidad de las metas de inflación, pero su acción sobre el empleo y el crecimiento es una tarea aún pendiente.

Nota: las series se suavizaron a partir de su tendencia usando el filtro de Hodrick y Prescott. Fuente: elaboración propia.

Gráfica 4 Coeficientes dinámicos de la curva de Phillips en economía abierta 2003-2020 (Modelo A4)

A partir de las estimaciones de los modelos A4 se toman los valores iniciales para estimar la curva de Phillips en su versión Blanchard (modelo B) usando mínimos cuadrados no lineales. Los resultados, que se sintetizan en la gráfica 5, muestran que la influencia de las expectativas de inflación en la determinación de la inflación (λ) ha sido estable en todo el periodo. El coeficiente que acompaña al desempleo cíclico indica que la relación entre inflación y desempleo se ha fortalecido. Mientras que entre 2000 y 2010 θ tenía un valor promedio de 0,2, entre 2011 y 2019 aumentó a 0,5. Este comportamiento se mantiene, sin importar la medida de desempleo de largo plazo utilizada: el trade-off entre inflación y desempleo se ha fortalecido.

Nota: las variables de largo plazo se obtuvieron usando el filtro de Hodrick y Prescott. Fuente: elaboración propia.

Gráfica 5 Coeficientes dinámicos de la curva de Phillips en economía abierta no lineal, 2003-2020 (Modelo B)

En cuanto al aspecto internacional las estimaciones no dan indicios de su incidencia en la inflación doméstica. Este resultado está en línea con las conclusiones de Hamann et al., (2014). Sin embargo, es importante anotar que tal como se plantea el marco teórico de la curva de Phillips, esta no involucra de forma directa la influencia del sector financiero en la explicación inflacionaria y podría ser este el mecanismo de transmisión que dé cuenta de los efectos del sector externo sobre los precios internos.

El país tiene la oportunidad histórica de apartarse de la receta convencional y explorar la posibilidad de superar este choque con una reforma tributaria progresiva que incorpore una mayor cantidad de personas al aparato económico y así dinamice los mercados, quizá aceptando unos niveles transitorios de inflación más altos a cambio de un aumento del empleo que cierre la brecha de producto con el uso de toda su capacidad instalada, mayor capacitación del capital humano y una fuerte inversión en innovación, ciencia y tecnología.

Este episodio histórico abre la opción, cuando menos, de explorar y revisar recomendaciones de tipo keynesiano y de la reciente teoría monetaria moderna en un país que, tras tres décadas de una política más bien rígida, ha empezado a desindustrializarse sin haber terminado su tránsito hacia la consolidación de un sector industrial moderno y ha mostrado su vulnerabilidad ante un choque de las magnitudes de la pandemia. A un año de pandemia aparecieron tres millones más de pobres monetarios, medio millón de hogares multidimensionalmente pobres, un desempleo del 15,9%, y una informalidad una indigencia que se ampliaron con la caída del producto interno del 6,8%.

CONCLUSIONES

Las cada vez más fuertes y continuas crisis de los últimos años han reanimado el debate de la curva de Phillips que fue crucial en la década de los setenta y que enmarca teóricamente los esquemas de inflación objetivo extendidos alrededor del globo hoy. En la actualidad, esta discusión ha sido retomada en los países latinoamericanos y se han hecho llamados para que la política monetaria enfatice su actuar en mayor medida sobre las variables reales, ello sin descuidar el objetivo de estabilización de precios.

Los resultados de los modelos econométricos aquí estimados para las dos últimas décadas toman partido por esta lectura: la curva de Phillips está vigente y esa relación es más estrecha ahora que al inicio del siglo. Sin importar la medida de desempleo cíclico que se use, el trade-off está presente y se ha robustecido luego de la adopción del esquema de inflación objetivo. Hoy una caída en el desempleo que reduce el desempleo cíclico en un punto porcentual implica un aumento de 0,3 puntos porcentuales más en la inflación que en 2010.

La pandemia actual sugiere que las recomendaciones de ampliar los objetivos macroeconómicos de la política monetaria sean consideradas en Colombia. Las consecuencias de la emergencia sanitaria pueden ser profundas en el ya de por sí ahogado aparato productivo colombiano y por tanto acudir a una mayor flexibilidad de la política económica podría evitar una recesión duradera.

En suma, menor persistencia inflacionaria, mayor credibilidad del banco central, un trade-off más grande entre inflación y desempleo, y un efecto reducido de los factores externos sobre la inflación doméstica, no constituyen por completo los elementos necesarios que se han esgrimido para tener una política monetaria completamente flexible. Sin embargo, las conquistas obtenidas en los últimos treinta años abren la puerta para empezar a concebir una política monetaria más laxa que permita hacer mayor énfasis en los objetivos de crecimiento y desempleo, que soy hoy nuestras mayores preocupaciones.

Teniendo en cuenta que los últimos dos episodios en los que la inflación se situó por fuera del rango meta fueron de carácter transitorio y no se relacionaban con presiones de demanda sino de oferta, y que el país a raíz de esta crisis seguirá presentado una inflación baja y estable, debería considerarse lo planteado por Blanchard, Dell'Ariccia y Mauro (2010) y por Gómez (2018) sobre aumentar los objetivos de inflación en un momento en el que la demanda repunte.

La situación actual plantea nuevas alternativas para la política económica y siguiendo a Carrière et al. (2016) es posible proponer horizontes de tiempo (de dos a tres años de acuerdo con el Comité Política Monetaria del Banco de Inglaterra) para que el banco central actúe sobre las variables reales de la economía, y posteriormente se comprometa a devolver la inflación a su senda normal evitando amenazas inflacionarias.

La situación actual plantea preguntas complejas y ha puesto a prueba las respuestas de política tradicionales. Las secuelas de esta crisis pueden ser no solo más duraderas y profundas si no que en el caso colombiano, demandan esfuerzos de política inusuales.