Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Después de poco más de 20 años de un sistema federal radical establecido en la Constitución liberal de 1863, una coalición política de liberales moderados y líderes conservadores ganaron las elecciones nacionales de Colombia de 1884. El presidente electo fue Rafael Núñez, un liberal moderado transformado en líder de la coalición, quien buscó eliminar las reformas introducidas por el ala radical del partido Liberal en la Constitución de 1863, incluyendo el federalismo fiscal. Diferentes gobiernos estatales liderados por liberales radicales resistieron militarmente las nuevas políticas que amenazaban su autonomía política y fiscal. El gobierno federal finalmente reprimió militarmente las rebeliones locales tomando control del gobierno estatal y eliminando la antigua constitución, reemplazándola con una nueva en 1886 iniciando así un periodo conocido en la literatura como la Regeneración. La nueva constitución introdujo una serie de reformas que redujeron la autonomía fiscal y presupuestaria de los gobiernos regionales que pasaron a denominarse departamentos, y centralizando la administración fiscal en Bogotá, la capital tanto del país como del departamento de Cundinamarca.

A pesar del interés explícito de recentralización, el departamento de Cundinamarca pudo mantener la estructura administrativa creada durante el periodo federal para administrar los tributos y el gasto local, así como ciertas contribuciones creadas en ese periodo. Este proceso institucional de centralización introducido en 1886 se dio en un contexto de auge exportador iniciado en 1882 que tuvo como protagonistas el oro, el tabaco y el café (tanto en volumen como en precio) el cual se perfilaba como el principal producto de exportación. Para evitar tensiones con las élites regionales, el gobierno central acudió mayoritariamente a deuda e impuestos al comercio exterior con el fin de financiar el gasto a nivel central, lo cual les permitió a algunos departamentos (antes estados) mantener la estructura fiscal creada durante el periodo anterior caracterizado por altos niveles de descentralización política y fiscal (1852-1886). Sin embargo, la profunda crisis económica creada por la guerra de los Mil Días creó las condiciones para centralizar el recaudo que todavía realizaban las regiones, con el fin de financiar las obras de reconstrucción emprendidas por el gobierno central.

Este artículo explora las permanencias fiscales del federalismo en el departamento de Cundinamarca luego de la centralización política introducida por la Constitución de 1886, que se lograron por la alta dependencia fiscal del comercio exterior y su buen comportamiento en el periodo 1882-1899. Las dificultades para centralizar totalmente las rentas en el gobierno central fue una de las aspiraciones fallidas que no lograron alcanzar los gobiernos de la Regeneración. Como lo señala Ospina Vásquez lograr: "No pudo Núñez ni pudieron sus suplentes ni sucesores operar un cambio fundamental en lo fiscal, que era parte muy importante de su programa. Evidentemente la situación política hacía imposible una vida fiscal próspera o siquiera normal" ( Junguito, 2010, p. 93). Sin embargo, los requerimientos fiscales del proceso de reconstrucción después de la Guerra de los Mil Días (1899-1902) llevaron a que el gobierno de Rafael Reyes fuera mucho más efectivo en el proceso de recentralización.

Los procesos de recentralización política y fiscal han sido estudiados por Julián López quien establece las relaciones entre los contextos de descentralización y recentralización política en diferentes contextos económicos para finales del siglo XX y principios del XXI en Colombia (López, 2021). Mientras las crisis económicas suelen perturbar los contextos descentralizados, los auges económicos refuerzan los contextos descentralizados. Aplicando esta idea al siglo XIX, la profunda crisis económica ocasionada por la guerra de los Mil Días perturbó significativamente la descentralización fiscal que ya se venía minando desde 1886 logrando dar el paso definitivo hacia un orden centralizado durante el gobierno de Rafael Reyes (1904-1906)

Desde el inicio de la república independiente, el debate público giró en torno a la mejor forma de organizar el estado y las finanzas públicas del naciente país, caracterizado por una difícil geografía que dificultó la conexión entre las regiones y condujo a la formación de élites políticas y económicas muy fuertes desde épocas coloniales. Tal y como sucedió en otros países de la región, en Colombia hubo periodos en los que se consideraron y aplicaron distintas formas de descentralización y en otras de centralización administrativa y política en torno a la capital (Kalmanovitz, 2010). Las transiciones entre una y otra estructura frecuentemente se dieron de manera violenta, constituyéndose en una de las principales fuentes de conflicto civil en la región durante el siglo XIX (Cruz, 2011), como se puede verificar en el caso de las guerras de 1862, 1885 y parcialmente en 1899.

La historiografía sobre este periodo se ha concentrado en el estudio de la crisis fiscal que afectó al país como consecuencia de la guerra de 1885 y la transición política hacia los gobiernos de la regeneración que buscaron reemplazar la descentralizada y después federal estructura de administración fiscal iniciada por la expedición de la ley sobre descentralización de los ingresos tributarios de 1850 (Junguito, 2010; Melo, 2016; Safford y Palacios, 2002). Sin embargo, en años recientes se han publicado investigaciones sobre las finanzas colombianas regionales del siglo XIX, las cuales se han enfrentado a la escasez y dispersión de la información cuantitativa y cualitativa relevante, que se encuentra en los distintos archivos del país. Sin embargo, se pueden encontrar interesantes trabajos que abordan la problemática regional de manera cuantitativa, sobre todo en el periodo federal poniendo el énfasis en el desempeño fiscal de los estados (Kalmanovitz y López 2019; Clavijo, 1993; Ortiz, 1986) aunque con pocos trabajos que exploren la situación fiscal de los municipios. Otros trabajos abordan el tema regional a partir de la poca información presentada en las Memorias de Hacienda del gobierno central sobre el comportamiento fiscal de los estados soberanos y posteriores departamentos (Deas, 1980; Junguito, 2008; Ocampo, 1984). El cambio en la administración pública del país que se llevó a cabo en 1886 se dio bajo la consigna "centralización política, descentralización fiscal" como principio para separar los temas políticos que se expresaron en el conflicto entre los dos partidos tradicionales (Liberal defensor del federalismo y Conservador del centralismo) de los temas administrativos y de la gestión pública. Sin embargo, el estudio de los efectos de la centralización en las finanzas públicas se ha concentrado en el Gobierno Nacional Central (Kalmanovitz, 2022) y los efectos a nivel local han sido poco estudiados, con las notables excepciones de los estados de Boyacá (Monroy, 2010), Antioquia y Cauca (Kerguelén, 2014).

Cundinamarca tuvo un desempeño fiscal favorable durante el periodo federal. El promedio de recaudo del estado fue el segundo más alto en el periodo 1848-1886, no muy lejos del nivel logrado por Antioquia que ocupaba el primer lugar. También, a pesar de que el ingreso fiscal cundinamarqués en 1848 era muy similar al del resto de estados, tuvo un crecimiento cercano al 10 por ciento promedio anual, el más alto de todos los estados soberanos (Kalmanovitz y López, 2010, p. 219). Hacia 1873, la mayoría de sus ingresos fiscales provenían del cobro de peajes (el 36%), la contribución directa (el 18%) derechos de consumo (el 17%) y degüello (el 14%) (Fonseca y López, 2019). A pesar del crecimiento sostenido del recaudo fiscal, la volatilidad también fue alta, la cual está explicada por los desórdenes políticos al interior del estado de Cundinamarca, pero también de la unión que frecuentemente tenían impacto sobre el gobierno de Bogotá que tenía la doble condición de capital del Estado y de la Federación.

Las finanzas públicas de Cundinamarca dependieron fuertemente del recaudo de peajes o aduanas internas (Melo, 2004, p. 146) que pudieron proteger su economía interna basada en la artesanía y la agricultura (Fonseca y López, 2019). La fiscalidad en este estado tuvo también unas características más progresivas que en el resto del país, ya que junto con el Estado de Santander fue de los precursores del cobro de impuesto directo, el cual se establecería definitivamente en todo el país posteriormente, por medio de la ley 56 de 1918 (Díaz, 1997).

La primera sección del artículo aborda las reformas constitucionales que configuraron el nuevo orden institucional centralista, y en la segunda se analiza la estructura y la evolución de las finanzas públicas del departamento de Cundinamarca entre 1880 y 1912. La tercera sección muestra que el debido al relativamente buen comportamiento de la economía y del sector externo el gobierno central prefirió recurrir a los impuestos al comercio exterior para financiar el gasto, como venía haciendo tradicionalmente. Se finaliza con algunas conclusiones.

CENTRALIZACIÓN POLÍTICA Y DESCENTRALIZACIÓN ADMINISTRATIVA EN LA CONSTITUCIÓN DE 1886

Con la elección de Rafael Núñez como presidente en 1884, el péndulo político empezó a alejarse de la excesiva descentralización del radicalismo liberal que caracterizó el periodo anterior y se movió hacia una estructura unitaria alineada con las ideas de administración pública y fiscal que defendía una coalición conformada por el partido Conservador y un grupo de liberales moderados. La elección de Núñez representó un distanciamiento de los líderes políticos de la región central que habían dominado la política nacional en la era federal, quienes en 1885 emprendieron una revuelta militar contra él, la cual fue aplacada por el recién elegido gobierno central que tuvo vía libre para abolir definitivamente la Constitución de 1863.

La nueva Constitución introdujo en 1886 el regreso del poder al ejecutivo central y restablecer el prestigio y poder de la Iglesia Católica Romana. Igualmente introdujo reformas que se oponían a la descentralizada, excesivamente federalista y anticlerical Constitución de 1863, planteando las bases de una República Unitaria conducida desde la ciudad de Bogotá lo cual limitaba la amplia autonomía política y fiscal que tenían los gobiernos locales. La nueva Constitución que fue redactada principalmente por el líder conservador y futuro vicepresidente Miguel Antonio Caro, también buscó abolir libertades territoriales e individuales impulsadas por las primeras administraciones liberales. Un ejemplo de lo anterior se puede apreciar en el artículo k, el cual castigaba a cualquier medio de comunicación que atentara contra el Gobierno Central, en especial en época de guerra (Art. 42), medida que contrasta claramente con el principio de libertad de prensa defendido por los liberales, en especial, a principios del periodo radical. Otro ejemplo es el artículo L, que consagraba que todos los actos legislativos del poder ejecutivo estarían vigentes hasta que la constitución se reemplazara, otorgándole así amplio poder a la rama ejecutiva concentrada ahora en un solo lugar.

En términos formales, la centralización se consagró en el título primero de la Constitución de 1886, el cual estableció que la Nación colombiana es una República unitaria (Art. 1°) donde el Gobierno Nacional es el encargado de dirigir la economía, en lo referente a producción, distribución y consumo, para garantizar una mejor distribución de productos y el bienestar material del país (Art. 32). Igual que la anterior constitución, garantizó la libertad de empresa e iniciativa privada, aunque abrió la posibilidad de acudir a expropiaciones en épocas de guerra (CNC,1913, p. 139), y que se podían establecer contribuciones, impuestos y gastos especiales (Art. 206). El gobierno central siguió encargado de definir las tarifas al comercio exterior, y se estableció un lapso de seis meses para ajustarlas de acuerdo a los ciclos del comercio exterior (Art. 205). El control sobre los bienes, rentas, derechos y acciones que pertenecían la Unión Colombiana en 1886 pasaron al control del gobierno central, así como las tierras baldías, minas y salinas que estaban a cargo de los antiguos estados federales (Art. 202). También se convirtieron en responsabilidad del ejecutivo en Bogotá las deudas exteriores y del interior, reconocidas hasta ese momento y en el futuro, y los gastos de servicio público, las cuales deberán ser reglamentadas por el congreso (Art. 203). La cabeza del poder ejecutivo era un presidente elegido por las asambleas electorales y estaba encargado de velar por los asuntos fiscales del país y de decidir el tipo de inversiones que se llevarán a cabo en el territorio nacional y nombrar y destituir autoridades regionales limitando la autonomía administrativa regional que caracterizó el periodo anterior.

Bajo la nueva constitución el Congreso de la República1 expediría el Presupuesto Nacional, así como un Plan de Desarrollo Económico y Social para Nación. El congreso también podía decretar rentas nacionales e impuestos extraordinarios de ser necesario, así como fijar la ley, peso y denominación del sistema de medidas y asignar partidas presupuestales para cubrir gastos de la administración. En cuanto a las oficinas de vigilancia y control de las finanzas públicas, la Contraloría General de la República se encargaba de llevar el libro de deuda pública del Estado, determinar la estrategia de unificación de la contabilidad de las entidades descentralizadas y exigir informes a empleados públicos departamentales o municipales sobre las gestiones fiscales (Arts. 59 y 60). Si bien esto muestra que gran parte del proceso de toma de decisiones sobre aspectos tributarios y de ejecución presupuestal se centralizaron en el gobierno de Bogotá, las administraciones regionales conservaron cierta influencia en la administración fiscal local, aunque mucho más limitada que en el periodo anterior. Las oficinas creadas localmente para la administración y vigilancia fiscal bajo la constitución anterior también se mantuvieron. Vale la pena anotar que esta estructura burocrática que se creó y desarrollo durante el periodo federal en el cual se dio la modernización no solo de la estructura tributaria sino de la estructura burocrática para su administración (Kalmanovitz y López, 2019).

La Constitución de 1886 cambió el nombre de los Estados por el de Departamentos2, como símbolo de la reducción de la autonomía de sus poderes ejecutivos que quedarían a cargo de un gobernador, que será un agente del gobierno central (Art. 179), y no un presidente elegido por sus habitantes como bajo la anterior constitución. Los delegados a la asamblea constituyente consideraron que los departamentos de Cundinamarca y Panamá fueran sometidos a la autoridad directa del Gobierno para que fueran administrados con leyes especiales3. Los constituyentes argumentaban que al ser Cundinamarca y en particular Bogotá, una región que concentraba un número importante de población total y dentro de ella población de alto ingreso, representara un contra peso al gobierno central si no se sometía a su control directo: "En Bogotá residían a un tiempo los Altos Poderes Federales y los Altos Poderes del Estado Soberano de Cundinamarca; y se ha afirmado que esta doble soberanía en una misma residencia traía consigo dificultades muy graves para la tranquilidad y bienandanza de la República" (CNC, 193, p. 216). Esta particular situación institucional había dejado a la región, y sobre todo a Bogotá, en una encrucijada en la cual no tenía la suficiente autonomía para fijar políticas autónomas de desarrollo urbano, pero por otra parte ser percibida por las otras regiones como beneficiaria tanto del régimen federal como del centralismo regenerador (Suárez, 2020, p. 44-45). Finalmente, solo el departamento de Panamá quedó sujeto al régimen especial.

En las disposiciones transitorias de la nueva constitución se determinaba que las rentas y contribuciones que los antiguos Estados tenían al momento de la expedición de la constitución serían los mismos de los departamentos, mientras el poder legislativo no disponga otra cosa, con excepción de las rentas que el poder ejecutivo destinara al servicio de la Nación (López, 2021). También se establecía en cada región una asamblea departamental cuyos integrantes se escogían en votación popular (un diputado por cada cuarenta mil habitantes) y que se encargaban votar anualmente el Presupuesto de Rentas y Gastos del departamento. En este documento se establecían los montos de recaudo de tributos y contribuciones locales y partidas del gasto que se financiaban con este de conformidad a las nuevas leyes. Las asambleas también debían autorizar al gobernador para contraer empréstitos y enajenar bienes en caso de que se necesitara financiar el déficit fiscal local o emprender proyectos de infraestructura (Art. 185).

Las discusiones de los constituyentes sobre el rol de estas asambleas locales muestran su interés de estos por mantener ciertas facultades para promover el desarrollo económico local e incluso mantener las que ya tenían bajo el sistema federal. Algunos constituyentes propusieron que los parlamentos locales fueran las encargadas de dirigir y fomentar por medio de ordenanzas y con recursos propios de los departamentos, la educación, las industrias establecidas e introducción de nuevas, así como todo lo referente a transporte y comunicación vial y naval. Además de todas las explotaciones posibles para la generación de ingresos propios y la fiscalización de estas rentas y gastos, (Antecedentes de la Constitución, 204). De estas atribuciones propuestas la más importante fue la educación, puesto que en la mayoría de los casos las administraciones departamentales tuvieron un mayor peso en la financiación de esta que el gobierno central.

Las asambleas también tenían la facultad de establecer impuestos sobre materia imponible que no estuviera ya grabada por el gobierno nacional, ni superar los límites establecidos por las leyes del gobierno central. Los gravámenes creados por los departamentos tampoco podían recaer sobre mercancías de tránsito por el territorio del respectivo departamento, exceptuando las rentas asociadas a la compensación de servicio prestado al mismo tránsito (art. 180). Los departamentos podrían disponer de estos recursos y de las ganancias obtenidas por el monopolio de la producción de licores, a lo cual se sumaba la posibilidad de establecer impuestos sobre su consumo4.

La administración departamental era independiente de la de los municipios que los conformaban, pero se debía coordinar y planificar entre ambas administraciones el desarrollo de la infraestructura local y otras medidas que favorecieran el desarrollo regional (art. 182). Según la constitución, el gobierno nacional debía transferir a los departamentos los recursos necesarios para el funcionamiento de la administración local y otro monto adicional que sería "invertido a la población" sin especificar exactamente en qué rubros, aunque algunos de estos recursos fueron usados para financiar colegios públicos en el departamento de Cundinamarca (López 2021, p. 116). Igualmente, la Constitución establecía que los bienes y rentas de las entidades territoriales eran de su propiedad exclusiva, prohibiendo su utilización por parte del gobierno central (Art. 183). Los departamentos y municipios, al igual que el gobierno central tenían oficinas de control y vigilancia de las finanzas públicas como las contralorías (Art. 190).

Las atribuciones fiscales de los municipios eran más limitadas, aunque los consejos municipales podían ordenar expedir acuerdos referentes a la administración municipal y votar las ordenanzas expedidas por las Asambleas concernientes a contribuciones y gastos del distrito (Art. 189). La constitución también establecía que mediante la ley se podría catalogar los municipios según población, recursos fiscales e importancia económica, y señalar distinto régimen para su administración, así como determinar asociaciones estratégicas entre municipios para prestación de servicios públicos comunes, algo que se implementaria en el siglo XX (Art. 198). Por su parte, al municipio de Bogotá mantuvo su estatus como capital de la República, y se le otorgó una organización como Distrito Especial, sin sujetarse al régimen municipal ordinario (Art. 1999).

El Congreso Nacional, así como las asambleas departamentales o consejos municipales eran los encargados de definir el gasto público. Medidas referentes al desarrollo regional se debían discutir con la comunidad, pero se limitaba la asignación de recursos públicos a organizaciones privadas con la excepción de establecimientos educativos, organizaciones de beneficencia y juntas de acción comunal reconocidas y autorizadas. La Constitución establecía que esos aportes debían ser distribuidos por partes iguales entre departamentos y una cantidad en igual proporción entre municipios.

A pesar de la centralización de la administración pública consagrados en la nueva constitución, la transición hacia el estado fiscal centralista no fue inmediata. Al menos no lo fue para el estado de Cundinamarca. Tanto los ingresos fiscales como el gasto público aumentaron proporcionalmente a los ingresos y gastos centrales. La estructura de la administración fiscal cambió poco, y la legislatura local continuó autorizando la recolección de impuestos directos, de degüello, así como la creación de subsidios para mantener algunas escuelas públicas, hospitales y lazaretos.

LAS FINANZAS DEL DEPARTAMENTO DE CUNDINAMARCA

Durante el periodo federal, cada uno de los nueve estados avanzó en la organización administrativa de los fiscos locales más de lo que lo habían hecho en años anteriores, facilitando la modernización de los impuestos y contribuciones, el aumento del recaudo y la capacidad de ofrecer bienes públicos a nivel local. Si bien la Constitución de 1886 introdujo importantes reformas en el cobro de impuestos y asignaciones de partidas presupuestarias, su implementación no fue inmediata. La ruptura con el orden federal previo se caracterizó también por la constante tensión existente entre los departamentos y el Estado central como producto de la centralización de algunas rentas y gastos que anteriormente se constituían en la base de los ingresos de los Estados federales, a cambio de lo cual los nuevos departamentos obtenían alguna participación en distintos rubros de recaudo. Este fenómeno configuró una estructura impositiva altamente variable por lo menos hasta 1930.

La implementación de las reformas fiscales introducidas en la constitución de 1886 requirió de una serie de reformas como la ley 48 de 1887, que transfirió al estado central el cobro de los impuestos de las salinas marítimas, de timbre y papel sellado, de degüello y los que recaían sobre las minas. A cambio, los departamentos debían empezar a cobrar el 4%o sobre bienes inmuebles, establecer el impuesto de licores y recibir una transferencia por parte del gobierno central que correspondía al 25% del recargo a los cobros aduaneros. A esto se le sumí la prohibición para establecer nuevos impuestos por parte de las asambleas a partir de 1888 sin previa autorización del Congreso, quien decidía en última instancia con base en un informe detallado de la necesidad y conveniencia del nuevo gravamen, documento que debía ser enviado por cada gobernador, como lo estipulaba la Ley 149 de 1888. En la década de 1890, los ingresos por el sacrificio de ganado regresaron al gobierno central y en 1892 los impuestos sobre cigarrillos fueron asignados también al gobierno central.

La centralización de estas rentas y la inestabilidad en las reglas de juego fiscales generaron molestias en los gobiernos locales que vieron menguada su autonomía presupuestal, razón por la cual en 1896 de devolvió el degüello a los departamentos y se eliminó la participación en las aduanas (Sánchez, 1898). El gobierno central también intentó limitar los cobros sobre contribución directa, pieza clave del andamiaje presupuestario de los antiguos estados federales, además de apropiarse de una tercera parte de su recaudo (Camacho, 1890) Por su parte, el impuesto a los licores que había sido un recaudo importante para los estados durante la época federal fue administrado por arriendo o administración directa. Así las cosas, las principales rentas que sostenía los ingresos de los gobiernos regionales se vio debilitado tras constantes cambios institucionales, así como por las guerras civiles de 1895 y 1899.

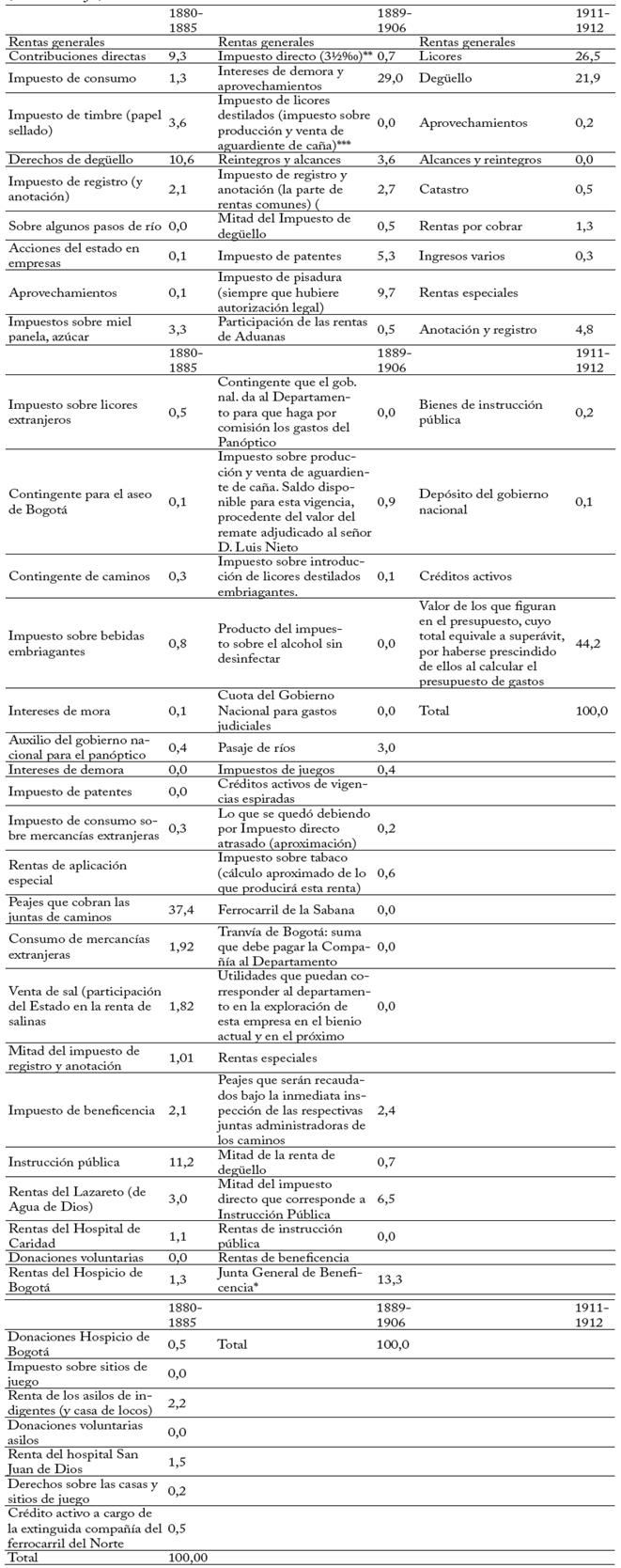

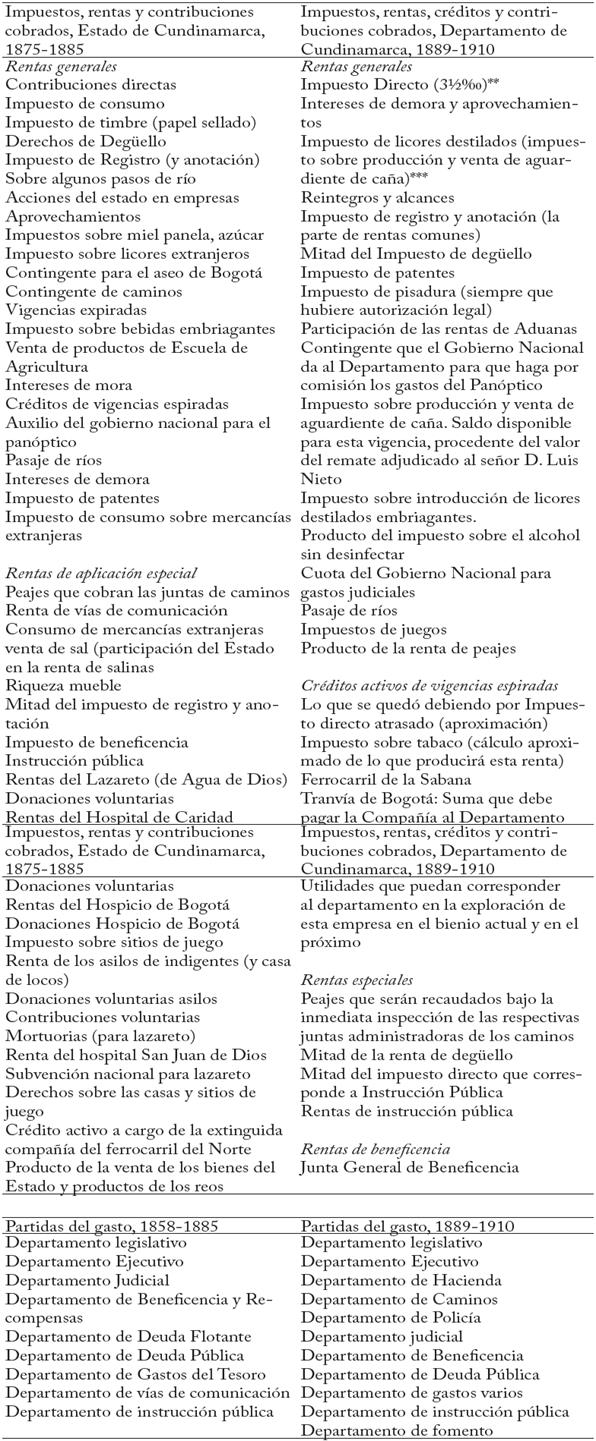

A pesar de estos cambios nominales, durante el periodo 1888-1906 el registro contable de los impuestos y contribuciones mantuvo partidas similares a las usadas en el periodo federal. La contabilidad de ingresos se organizó en cuatro rubros: rentas generales (impuestos directos, participación en las aduanas nacionales, licores, juegos de azar y peajes), créditos activos de vigencias expiradas (deudas de vigencias anteriores e ingreso pagado por la compañía que administraba el transporte en Bogotá), rentas especiales (peajes, degüello e instrucción pública) y rentas de beneficencia correspondientes a la Junta General de Beneficencia creada en 1869 (ver Anexo 2). A pesar de la gran variedad de tributos, rentas y contribuciones, entre 1880 y 1885 las principales fuentes de ingreso del Estado de Cundinamarca fueron: contribuciones directas (10%), degüello (12%) peajes (40%) e instrucción pública (11%). Entre 1889 y 1906 se eliminó un gran número de rentas, pero se mantuvo un impuesto directo sobre los inmuebles del 3,5 %%, cuyo recaudo ascendió al 15% del total, así como la participación en las rentas de aduanas nacionales que le correspondían al departamento (el 10% del recaudo), el fortalecimiento de la renta destinada a la beneficencia de Cundinamarca (el 13%) y la aparición del impuesto que gravaba la producción y venta de licores de caña (que recaudó el 29% del total). En 1911 se profundizó la tendencia a reducir el número de contribuciones (11 en total), entre las cuales se destacan la renta de degüello (el 22%), anotación y registro (el 4%) y el impuesto de licores destilados (el 27%), que se convirtió en la principal fuente de ingreso no solo de Cundinamarca sino de los demás departamentos que tenían este tipo de producción (Ver cuadro A2).

Entre 1880 y 1885 el recaudo fiscal de Cundinamarca en términos reales tuvo ligeras variaciones año a año. Son escasos los datos fiscales en los años posteriores de la guerra (1886-1889) tanto para el gobierno central como para los departamentos, aunque se puede inferir que la guerra de 1885 y el proceso de transición política que se dio a partir de ese año tuvieron un impacto negativo en las finanzas públicas tanto del gobierno central (Junguito, 2010, p. 92) como de las regiones. Si bien hay un pequeño aumento tanto del recaudo y el gasto de 18891890 en comparación con el último dato disponible de 1885 para el Estado de Cundinamarca, entre 1891 y 1900 la volatilidad del recaudo fue más pronunciada debido a la inestabilidad en las reglas de juego fiscales. La falta de información para el periodo 1900 a 1905 impide conocer en detalle los efectos de la guerra de los Mil Días (1899-1902) en las finanzas públicas locales, pero en el periodo 1905-1912 se aprecia una drástica caída en el recaudo en comparación con los ingresos de 1900 (gráfica 1). Entre 1904 y 1909, el gobierno de Rafael Reyes buscó aumentar el recaudo fiscal y centralizar recursos con el fin de emprender las obras de reconstrucción en la posguerra. Dentro de estas medidas se encuentra el Decreto Legislativo de marzo de 1905 y la ley 61 del mismo año, reglamentación que redirigía ciertas rentas locales hacía el fisco nacional, despojando a los departamentos de importantes fuentes de ingreso y dejándoles una participación sobre el excedente producido por algunas contribuciones tales como la fabricación de tabaco, fósforos y aguardientes. Esta legislación fue un primer paso en la consolidación de la centralización fiscal y la estabilidad económica y de las finanzas públicas que vendría después de la guerra.

La población de Cundinamarca creció en cerca del 1% anual, de 476.160 habitantes en 1880 a 631.000 en 1912 (Flórez y Romero, 2010) y siendo una de las regiones que mayor crecimiento poblacional experimentó a lo largo del siglo XIX, producto de la migración, las mejoras en la provisión de salud y hospitales (Mejía, 2000) y el desarrollo de la economía cafetera. El recaudo por habitante pasó de cerca de 1,1 pesos en 1880 a 1,8 en 1882 y a partir de ese año fue decreciente hasta 1906 (gráfica 2).

El registro del gasto público mantuvo prácticamente la misma estructura del periodo federal. Entre 1880 y 1883 los montos de gasto se mantuvieron relativamente estables en términos reales, con una tendencia a la reducción entre 1883 y 1885. Entre 1899 y 1899 los montos son variables con una fuerte caída entre 1905 y 1912 como consecuencia de la fuerte centralización llevada a cabo por el gobierno de Rafael Reyes (gráfica 3).

Hacia 1880, la rama ejecutiva del gobierno cundinamarqués constaba de tres oficinas: la secretaría de gobierno, de fomento y del tesoro. La Secretaría de Gobierno se encargaba de la administración del Estado, la justicia, defensa del territorio, policía y religión, mientras que la Secretaría de Fomento fue responsable de la educación pública, carreteras y trabajos públicos, correos y asuntos de beneficencia. La Secretaría del Tesoro estaba encargada de las estadísticas del Estado, la administración del recaudo de impuestos y la ejecución del gasto público y la contabilidad fiscal mediante la dirección de Contaduría General. Por su parte, la rama legislativa estuvo compuesta por representantes de todas las regiones del Estado y sus gastos fueron pagados por el ejecutivo. El gasto público se contabilizaba en nueve departamentos: legislativo, ejecutivo (que incluía los gastos de las oficinas de hacienda pública), judicial, beneficencia y recompensas, deuda pública, gastos varios del tesoro, vías de comunicación, instrucción pública y gastos varios.

Entre 1880 y 1885 el gasto se concentró en el funcionamiento del ejecutivo y la justicia local, aunque también hay una importante concentración en partidas asociadas a la inversión en caminos y vías de comunicación, así como en beneficencia y el pago de recompensas a excombatientes (gráfica 4), sobre todo de la guerra de 18765. Con la Constitución de 1886 (Título XX) se establecía que en los asuntos de "organización política, policía, fomento, beneficencia e instrucción pública, y en los negociados de competencia exclusiva de los Departamentos, regirán las leyes del respectivo extinguido Estado, hasta tanto que el Consejo Nacional o el Congreso o las respectivas Asambleas, determinen lo conveniente". Las reformas vinieron hacia 1891 con el traslado en de los rubros correspondientes a la administración de impuestos del Departamento Ejecutivo al recién creado Departamento de Hacienda y la creación del Departamento de Fomento en 1905 con el fin de administrar los recursos destinados al gasto local de reconstrucción después de la Guerra de los Mil Días (1899-1902). Entre 1905 y 1912 se mantiene la importancia relativa de los recursos asignados a las partidas para financiar el funcionamiento del gobierno y la justicia locales, aunque aumenta el gasto asociado al funcionamiento de la policía, el fomento y la instrucción pública (gráfica 4). El gasto local en vías de comunicación cae, dado que este pasa a ser responsabilidad del gobierno central sobre todo después de la Guerra de los Mil Días (Kalmanovitz, 2022).

Tanto la cámara de diputados de Cundinamarca como el consejo de Bogotá fueron ganando cierta autonomía fiscal para financiar la infraestructura local como el acueducto y las redes de energía eléctrica en la capital. Ya para 1915 se extendió a todos los municipios del país la autonomía alcanzada por Bogotá, cuando ya el régimen se había democratizado relativamente a partir del quinquenio de Rafael Reyes (1904-1909) y de las reformas constitucionales que introdujo el republicanismo en 1910 (Kalmanovitz, 2022).

Las finanzas públicas locales reflejaron la inestabilidad de la legislación fiscal y la situación deficitaria del gobierno central. Entre 1880 y 1885 el déficit fue decreciente (gráfica 5) y entre 1889 y 1912 fue variable con unos pocos años de superávit (1892 y 1912).

Estos avances en la consolidación de la administración fiscal local dificultaron la centralización administrativa del gobierno central, así como la capacidad de asumir con prontitud el recaudo y la ejecución del gasto de manera centralizada después de 1886. Lo anterior permitió que se mantuviera de facto cierto nivel de autonomía administrativa en la operación fiscal local al menos hasta 1910 cuando se introdujeron reformas sustanciales a la constitución de 1886.

En cada contexto regional la aplicación normativa sufrió modificaciones adaptándose al complejo proceso de negociación política del centro con las regiones, a la dinámica de las guerras y a la constante variación territorial. La estabilidad solo fue posible después de la Guerra de los Mil Días (1899-1902) y durante el gobierno de Rafael Reyes, como consecuencia de la promulgación del Decreto Legislativo de marzo de 1905 y la ley 61 del mismo año, reglamentación que redirigía ciertas rentas locales hacía el fisco nacional. Estas medidas significaron un paso definitivo en el proceso de recentralización fiscal, despojando a los departamentos de importantes fuentes de ingreso y dejándoles una participación de tan solo el 25% sobre el excedente producido por algunas contribuciones tales como la fabricación de tabaco, fósforos y aguardientes.

FINANZAS DEL GOBIERNO CENTRAL, CRISIS ECONÓMICA Y RECENTRALIZACIÓN

El recaudo fiscal del gobierno central pasó de 4,9 millones de pesos en 1880 a 6,2 millones en 1885, año en que se empieza a apreciar el impacto de la guerra en las finanzas públicas (Junguito, 2010, p. 92). La incertidumbre política y el deterioro de las condiciones de seguridad dificultaron el cobro y el pago de impuestos, a lo que se sumó el aumento del gasto militar. Entre las medidas que el gobierno central adoptó para enfrentar la precaria situación fiscal de ese año se encuentran el incremento del 25% de la tarifa de aduana (Decreto 693 del 17 de octubre) y la reducción de recursos que el gobierno central transfería a algunos estados, como las subvenciones para el ferrocarril de Antioquia y la ferrería de Samacá (Park, 1985, p 204). La información fiscal del gobierno central es fragmentaria para el periodo 1886-1898, pero a juzgar por el recaudo de este último año, 3,8 millones de pesos, y el aumento de la deuda interna y externa en ese periodo, la situación fiscal durante los primeros años de la Regeneración fue complicada.

Con el triunfo militar del gobierno central sobre los liberales y la expedición de la constitución de 1886, el gobierno central empezó a implementar las primeras medidas hacia la centralización de rentas y el mayor control sobre las partidas de gasto que antes se ejecutaban desde los estados federales. Los ingresos centralizados inicialmente fueron el degüello, timbre nacional y papel sellado, mientras que por el lado del gasto se centralizaron los gastos fuerza pública, educación, y gastos de funcionamiento de la justicia y los ejecutivos locales (López, 2021).

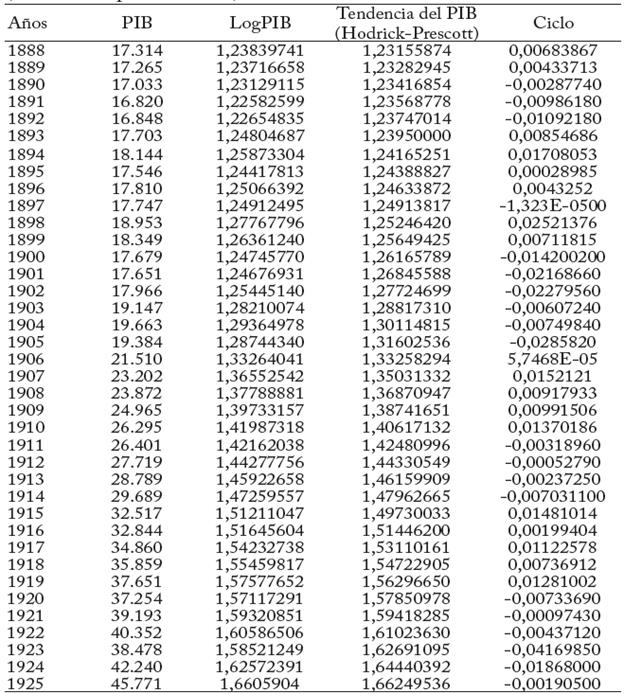

A pesar del deterioro de las finanzas públicas, los pocos datos disponibles sobre el comportamiento de la economía en general y de la producción agregada muestran un relativo buen desempeño. La guerra de tuvo un impacto fuerte en la producción agregada que se contrajo en cerca del 3,7% anual entre 1885 y 1888 (Kalmanovitz y López, 2010), sin embargo, el producto fue ligera superior a su potencial entre 1888 y 1890 y después entre 1894 y 18996 (gráfica 6).

Fuente: De Corso (2018), cálculos propios (ver Anexo 3).

Gráfica 6 Producción agregada y brecha del producto, 1888-1925 (Millones de pesos de 1975)

Este comportamiento de la economía en su conjunto estuvo impulsado por el buen comportamiento del sector externo que a su vez era la principal fuente de ingresos del gobierno central. Si bien hay una caída de las exportaciones entre 1882 y 1891, se aprecia una fuerte recuperación en ese año impulsada por el buen comportamiento de las exportaciones de oro, café y tabaco que fueron los principales productos exportados en ese periodo (Ocampo 2010, p. 204).

Entre 1888 y 1910 el café representó en promedio el 40% de las exportaciones colombianas lo atrajo la atención de los gobiernos regeneradores por su potencial atractivo fiscal. En el periodo 1882-1894 el precio internacional del grano fue creciente (pasando de cerca de 2,3 dólares en 1882 a casi 4,5 en 1892, el precio más alto en el periodo 1880-1910), así como los volúmenes exportados (cerca de 500 mil sacos exportados en 1895; según Palacios, 2002), comportamiento en el cual el gobierno de Miguel Antonio Caro encontró una fuente fiscal para enfrentar la crisis económica originada por la guerra de 1895. Esta medida minaría el apoyo que el gobierno central recibía de los productores conservadores cundinamarqueses (Kalmanovitz, 2000), región cuya economía cafetera tuvo importantes avances en este periodo: la producción pasó de 40 mil sacos en 1890 a 200 mil en 1900 (Ocampo, 1984).

El recaudo de impuestos al comercio exterior y el endeudamiento externo e interno fueron fuentes de ingreso fiscal que los distintos gobiernos de la regeneración prefirieron sobre la centralización de las rentas de los antiguos estados federales. El recaudo de aduana pasó del 67% en el periodo 1886-1890 al 83% en 1896-1900 (cuadro 1) profundizando las variaciones de las finanzas públicas a los vaivenes del comercio exterior, comportamiento criticado años después por Esteban Jaramillo (Jaramillo, 1918) y que sería una de sus motivaciones para introducir el impuesto de renta en 1918.

Cuadro 1 Recaudo de aduana (Proporción del recaudo total)

| Recaudo de aduana | |

| 1876-1880 | 62 |

| 1880-1885 | 67 |

| 1886-1890 | 67 |

| 1890-1895 | 71 |

| 1896-1900 | 83 |

Fuente: Melo, 1989

En general, la centralización fiscal tuvo mayor impacto en el aumento de las obligaciones del gobierno central que en los ingresos. En 1892, el secretario de hacienda Marcelino Arango mostró en sus Memorias que mientras las rentas centralizadas ascendían a 3 millones de pesos, los gastos que antes estaban a cargo de los estados sumaban 3,7 millones sin considerar el mayor gasto en fuerza pública, jueces, correos y telégrafos que estimaba en unos 2 millones (Junguito, 2010, p. 93).

La situación fiscal del gobierno nacional cambió con las medidas tomadas por el gobierno de Rafael Reyes con el fin de financiar las obras de reconstrucción después de la Guerra de lo Mil Días, iniciada en octubre de 1899. Los combates que se concentraron principalmente en la región andina al norte de Cundinamarca y algunos enfrenta-mientos en la región caribe y Panamá (Meisel y Romero, 2017, p. 4). Aunque no hay certeza sobre la pérdida de vidas humanas, la cifra más citada en la literatura es de 100.000 víctimas, aunque las estimaciones van de 150.000 personas (un 4% de la población total) a 38.724, el 1% de la población (Meisel y Romero, 2017, p. 2). La contracción del PIB per cápita pudo ser del orden del 2% en promedio entre 1899 y 1901 (De Corso, 2018) y solo en 1906 durante la administración de Rafael Reyes se pudo recuperar el valor de ingreso por habitante que se tenía al iniciar la guerra. Es en este contexto de profunda crisis económica que las políticas tomadas por el gobierno central profundizan definitivamente la política de recentralización fiscal y política con importantes efectos en las finanzas regionales de Cundinamarca.

Si bien las medidas de reactivación económica habían iniciado en 1903 con la reorganización del sistema monetario mediante la expedición de la Ley 33 de ese año, la administración Reyes emprendió un programa de mejora y construcción de vías de comunicación y de ferrocarriles, así como la navegación por el Río Magdalena a partir de 1904 (Rivas, 1910, p. 555). Para financiar este gasto el gobierno obtuvo recursos fiscales mediante el fortalecimiento de la centralización fiscal emprendido en la Constitución de 1886 y el aumento de los derechos de aduana que tradicionalmente habían financiado el gasto del gobierno central. En cuanto al primer conjunto de medidas, los departamentos fueron obligados a transferirle al gobierno central las rentas de licores, degüello y tabaco al tiempo que les reconocía una participación sobre las mismas (Tovar, 1989, p. 38). Los derechos de aduana aumentaron en un 70% lo cual tuvo el doble efecto de aumentar el ingreso fiscal y proteger y promover la producción doméstica de la competencia externa dado que se redujeron los derechos para la importación de maquinaria, materias primas industriales y fertilizantes (Tovar, 1989, p. 38). Estas medidas de intervención del estado en la economía también incluyeron el otorgamiento de subvenciones directas, privilegios comerciales e incentivos tributarios que favorecieron el establecimiento de industrias textiles, de alimentos, vidrios y papel en ciudades como Bogotá y Medellín. También incluyeron la promoción del cultivo de algodón, caña de azúcar y productos agrícolas de exportación como el café, tabaco y caucho (Tovar, 1989, p. 39).

Las medidas fiscales duplicaron los ingresos del gobierno central (Tovar, 1989, p. 38), y el tamaño del gobierno aumentó en un 2% cuando el recaudo como proporción del PIB pasó del 7% en 1904 al 9% en 1908, en detrimento de finanzas locales como las del departamento de Cundinamarca. El gobierno destinó estos recursos a la ampliación de la red ferroviaria que se extendió en un 50% y dio un impulso sustancial al desarrollo económico en general, a la interconexión de la economía local y, sobre todo, facilitó la economía exportadora (Tovar, 1989, p. 39). Las acusaciones de corrupción en el otorgamiento de estos subsidios y concesiones, así como la inconformidad de algunos importadores por el aumento de las tarifas debilitaron el mandato de Reyes quien renunció a la presidencia en 1909.

El gobierno de Reyes representó un paso fundamental en la consolidación, centralización y estabilidad de las finanzas públicas en la primera mitad del siglo XX. Sin embargo, las tensiones con las regiones y las élites nacionales surgieron posteriormente con la creación de impuestos a bienes suntuarios entre 1914 y 1917, la consolidación del impuesto de renta en 1918 y el otorgamiento de plenas facultades a las asambleas departamentales para procurar ingresos vía empréstitos, con base en la ley 71 de 1916 (Junguito, 2007). Los pormenores de este lento proceso de centralización y de tensiones políticas por la cesión de rentas que antiguamente iban a las arcas de los estados federales configuraron una estructura impositiva cambiante, fenómeno que tuvo matices y dinámicas diferentes en cada región dependiendo de las características económicas y políticas propias de cada una de ellas.

CONCLUSIONES

A pesar de los cambios en el gobierno central, la transición al estado fiscal centralista no fue inmediata en el departamento de Cundinamarca durante el periodo de la Regeneración. Los ingresos fiscales y el gasto público aumentaron proporcionalmente a los ingresos y gastos centrales (López, 2021). La burocracia y la contabilidad cambiaron poco y la legislatura local siguió autorizando el cobro de impuestos directos y de degüello, así como la creación de subsidios para mantener algunas escuelas públicas, hospitales y lazaretos. Una vez se centralizó el poder en 1886, el gobierno nacional central se hizo cargo principalmente de gastos creados a nivel descentralizado, pero no tanto de los ingresos. Esta situación profundizó el déficit a nivel central el cual fue atendido con los ingresos provenientes de las aduanas (como tradicionalmente se venía haciendo desde el periodo federal) y con deuda externa e interna. En el caso de Cundinamarca se puede apreciar una reducción en el número de contribuciones que recaudaba de manera autónoma y una concentración del recaudo en el impuesto de degüello y licores de caña que a la postre se convertiría en la principal fuente de ingresos de los departamentos que tenían este tipo de producción.

Si bien la economía colombiana experimentó un buen comportamiento de su comercio exterior, en particular durante los inicios de la producción y exportación de café a principios de la década de 1890, las cruentas consecuencias de la Guerra de los Mil días tuvieron un fuerte impacto en términos de vidas, comercio interno y externo, destrucción de propiedad y, en general, en la producción agregada. Con el propósito de reactivar la economía después de la guerra, la administración de Rafael Reyes adoptó una serie de medidas fiscales con el fin de incrementar los ingresos del estado central para cubrir el déficit fiscal, fomentar la industria local y emprender las obras de reconstrucción de caminos e infraestructura pública sobre todo a partir de 1905. Dentro de estas medidas se destacan la centralización de los sistemas de cobro y la nacionalización de las rentas de licores, degüello y tabaco, quedando la nación comprometida a reconocerles a los departamentos una participación por lo recaudado por concepto de tales rentas, lo cual debilitaron las finanzas públicas locales y profundizaron el proceso de centralización administrativa y política. La crisis económica se convirtió en el detonante que perturbó definitivamente la estructura fiscal descentralizada que no había sido abolida definitivamente con la transición política iniciada en 1886.

En el contexto latinoamericano, los procesos de descentralización fueron más comunes que la centralización de las finanzas públicas. En el caso colombiano se puede apreciar que la descentralización iniciada en 1863 les permitió a las regiones modernizar las finanzas públicas heredadas del periodo español y la administración pública a nivel local, dando un paso importante en la construcción de estado a nivel local, y Cundinamarca no fue ajena a ese proceso. Esas permanencias fiscales y los debates sobre centralización y descentralización marcarían el devenir de la administración fiscal a lo largo del siglo XX, sobre todo en la década de 1990 cuando la Constitución de 1991 buscó, nuevamente, introducir un orden político y fiscal descentralizado.