Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Las políticas económicas del gobierno del Reino Unido bajo la nueva primera ministra Liz Truss, han causado un revuelo, no solo en la izquierda, sino también entre economistas de la corriente dominante. El nuevo gobierno dice que la solución al estancamiento y las fallas de la producción capitalista británica es reducir los impuestos a los ricos y a las grandes empresas. Tendrán a su disposición los ingresos adicionales que les lleguen para impulsar la inversión y el gasto que hagan posible el crecimiento económico.

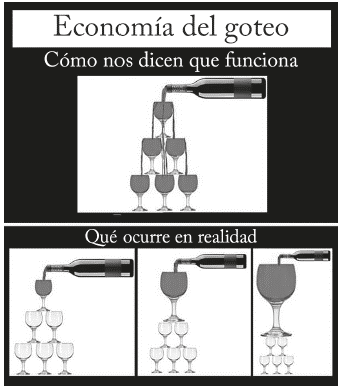

Esta es una reversión a una idea muy antigua de la economía neoclásica: la economía del goteo. El término "goteo" se originó como una broma del humorista Will Rogers, quien lo utilizó para criticar las políticas económicas que favorecían a los ricos o privilegiados mientras se pregonaba que eran benéficas para el ciudadano promedio.

Se suele considerar que la economía del goteo es parte de lo que los economistas llaman "políticas económicas del lado de la oferta", cuyo argumento es que el problema de la producción capitalista son las fallas de la y, no de la demanda. Lo que quieren quienes abogan por el lado de la oferta es una fuerza laboral "flexible" y una mayor productividad ocasionada por una mayor inversión; no el manejo de la demanda macro, que es la respuesta para los keynesianos.

En particular, la teoría del goteo aboga más específicamente por una menor carga fiscal en el extremo superior del espectro económico para aumentar los ingresos de quienes ahorrarán e invertirán más. Es un subterfugio para aumentar las ganancias de las empresas en detrimento de los salarios so pretexto de alentar la inversión. El aumento de los ingresos y las ganancias de los ricos eventualmente goteará al resto de nosotros cuando los ricos gasten su dinero o inviertan en sus empresas.

Los principales economistas del lado de la oferta, como Thomas Sowell, rechazan el "goteo" como parte de la teoría o la política del lado de la oferta.

Hagamos algo totalmente inesperado: detengámonos y pensemos. ¿Por qué alguien abogaría por "dar" algo a A con la esperanza de que gotee a B? ¿Por qué una persona en su sano juicio no se lo daría a B y eliminaría al intermediario? Pero todo esto es discutible, porque, en primer lugar, no existe una teoría del goteo sobre dar algo a alguien" (Sowell, 2014).

La teoría es en realidad un vástago económico de la filosofía de extrema derecha de Ayn Rand, la estadounidense que consideraba que los ricos debían gobernar sin restricciones, que las masas sin criterio debían seguirlos y que la codicia es buena. De hecho, esta filosofía impregna a los nuevos asesores económicos de la primera ministro británica. Uno de ellos es Matthew Sinclair, antiguo director ejecutivo de la derechista y mal llamada Alianza de Contribuyentes (Taxpayers' Alliance), financiada por donantes extranjeros desconocidos. Sinclair escribió un libro llamado Let them eat carbon, en el que argumentaba en contra de las políticas para prevenir el colapso climático; y donde afirmó que: "Las regiones ecuatoriales podrían sufrir, pero es muy posible que esto se equilibre con áreas como Groenlandia. Así que todo está bien, pues los del Norte Global estarán bien, incluso si miles de millones de personas pobres en el Sur Global se achicharren o se ahoguen.

Sin embargo, la teoría de que reducir los impuestos de renta aumentará los ingresos suele ser apoyada por la corriente liberal. John F. Kennedy argumentó que las tasas impositivas podrían ser tan altas que tendrían un efecto adverso en la economía. En un discurso de 1962 ante el Congreso, John F. Kennedy dijo:

Es una verdad paradójica que las tasas de impuestos son hoy demasiado altas y los ingresos fiscales demasiado bajos, y que la forma más sana de aumentar los ingresos a largo plazo es reducir ahora esas tasas.

Y en 1933 John Maynard Keynes dijo: "los impuestos pueden ser tan altos como para frustrar su objetivo", y que en el largo plazo una reducción de la tasa impositiva "tendrá una mejor oportunidad de equilibrar el presupuesto que un aumento".

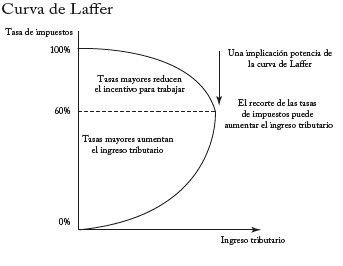

Pero ¿es cierto que la reducción de impuestos podría aumentar los ingresos del gobierno en vez de reducirlos? Esa es la teoría. Los defensores derechistas del "goteo" consideran que unos impuestos más bajos a los ricos provocarán más inversión y gasto y, por tanto, más empleos e ingresos para todos, es decir, un crecimiento impulsado por la oferta. Los defensores liberales consideran que un recorte de impuestos (a todos) significa un "goteo hacia arriba", ya que los ingresos medios aumentarán y habrá más gasto. Esta demanda adicional llevará a la expansión de las empresas: es decir, a un crecimiento impulsado por la demanda.

Pero ¿cuál es el respaldo empírico del 'goteo hacia abajo' o incluso del 'goteo hacia arriba'? El principal defensor de la teoría de que la reducción de impuestos llevará a un mayor crecimiento y, por tanto, a mayores ingresos del gobierno, y no a menores, ingresos, fue Arthur Laffer. Pero incluso él pensaba que eso solo era cierto si las tasas impositivas eran superiores al 50%. Otros autores consideraban que si fueran superiores al 70%.

En realidad, en los años cincuenta, las tasas del impuesto de renta personal alcanzaron el 80-90% en el intervalo superior. Esto no pareció afectar las tasas de crecimiento más rápidas de la historia económica de Estados Unidos y Europa hasta ese momento. No obstante, el nuevo gobierno británico hoy afirma que la reducción de la ya baja tasa máxima del 45% al 40% impulsará el crecimiento y los ingresos.

La evidencia empírica no respalda la teoría del "goteo" ni la curva de Laffer. Un análisis del Servicio de Investigación del Congreso publicado en 2012 encontró que la reducción en las tasas impositivas máximas no estaba correlacionada con el crecimiento económico y, que, en cambio, estaba mucho más asociada al aumento de la desigualdad del ingreso (Hungerford, 2012, p. 17). Un estudio de Tax Justice Network realizado en 2012 indica que la riqueza de los súper ricos no gotea para mejorar la economía, sino que tiende a acumularse y refugiarse en paraísos fiscales, con un efecto negativo en las bases impositivas de la economía nacional (Henry, 2012). En un artículo de 2015 elaborado por investigadores del Fondo Monetario Internacional se sostenía que no hay un efecto de filtración a medida que los ricos se hacen más ricos:

[S]i la proporción de los ingresos del 20% superior (los ricos) aumenta, entonces el crecimiento del PIB en realidad disminuye a mediano plazo, lo que sugiere que los beneficios no se filtran. Por el contrario, un aumento en la proporción de los ingresos del 20% (los pobres) está asociado a un mayor crecimiento del PIB (Dabla, Kochhar et al. 2015, p. 4).

En contra de las afirmaciones de la teoría del goteo, un trabajo publicado en el Journal of Political Economy en 2019 encontró que

la relación positiva entre los recortes de impuestos y el crecimiento del empleo se debe en gran medida a los recortes de impuestos a los grupos de ingresos más bajos y que es pequeño el efecto de los recortes de impuestos al 10% superior sobre el crecimiento del empleo (Zidar, 2019).

Finalmente, un documento de trabajo redactado por investigadores de la London School of Economics and Political Science en 2020 comparó los resultados de los países que aprobaron recortes de impuestos en un año específico con los que no lo hicieron, durante un periodo de cinco décadas, desde 1965 hasta 2015, en los 18 países miembros de la Ocde. Los investigadores encontraron que, en contra de lo que afirma la teoría del goteo, los recortes de impuestos a los ricos no tuvieron un "efecto significativo sobre el empleo ni el crecimiento económico". Y no encontraron evidencia de que los recortes indujeran "respuestas de oferta de trabajo" por parte de individuos de altos ingresos (es decir, "que conducen a más horas de trabajo, más esfuerzo, etc.") que alentaran la actividad económica. En cambio, sí encontraron evidencia de un aumento "considerable" de la desigualdad de ingresos.

Las grandes reducciones de impuestos a los ricos aumentan la participación del 1% superior en el ingreso nacional antes de impuestos en los años posteriores a la reforma. La magnitud del efecto es considerable; en promedio, cada reforma importante conduce a un aumento de 0,8 puntos porcentuales en la participación del 1% superior en el ingreso nacional antes de impuestos" (Hope y Limberg, 2020, p. 5)

De hecho, fue durante el mandato de Margaret Thatcher - la heroína de la Primera Ministra Liz Truss-, de 1979 a 1990, cuando más aumentó la desigualdad del ingreso debidos a sus recortes de los impuestos de las personas y las sociedades.

Coeficiente de Gini del Reino Unido, 1977-2021

Estos recortes tributarios no produjeron un crecimiento más rápido que en el periodo de la edad de oro de 1948 a 1964, cuando esas tasas de impuestos eran elevadas; e irónicamente, la carga tributaria como porcentaje del PIB tampoco disminuyó, porque el PIB no aumentó lo suficiente como para superar el aumento de los ingresos provenientes de otros impuestos.

Desde mi punto de vista, es obvio que el mero hecho de recortar el impuesto de renta personal o incluso el impuesto a las ganancias de las empresas tendrá poco efecto sobre el crecimiento económico. Lo que importa para el crecimiento es el aumento de la productividad del trabajo y esta depende de que aumente la inversión en tecnología. En el capitalismo esta depende, a su vez, del aumento de las ganancias y la rentabilidad. Si disminuyen o son bajas, incluso unos grandes ajustes del impuesto de renta tendrán un efecto limitado en comparación con los cambios en la rentabilidad general. Y debemos recordar que la mayor parte de los ingresos fiscales ya no proviene de los impuestos personales o de sociedades, sino de los impuestos a las ventas o al valor agregado, los derechos de aduana, las deducciones de la seguridad social y los llamados impuestos encubiertos.

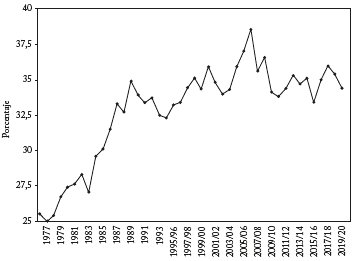

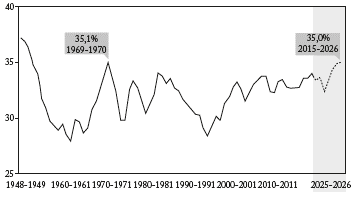

La carga tributaria llegará a su nivel más alto desde los años sesenta Impuesto como proporción del PIB nominal en el Reino Unido

El FMI ha argumentado que "el aumento de la participación de los pobres y la clase media en los ingresos en realidad aumenta el crecimiento" y que "para hacer frente a la desigualdad [...] las políticas deben centrarse en aumentar las habilidades y el capital humano y hacer que los sistemas fiscales sean más progresivos" (Dabla, Kochhar et al. 2015, Summary). Aquí el FMI está a medias en lo cierto y a medias equivocado. La reducción de los impuestos a los trabajadores podría reducir marginalmente la desigualdad del ingreso, pero el crecimiento económico no depende del aumento de los ingresos ni del gasto de los hogares, sino de las ganancias y de la inversión. La causa y el efecto son de las ganancias a la inversión y al crecimiento; no del gasto a las ganancias y al crecimiento. ¿Goteo hacia abajo o hacia arriba? Ninguno de los dos puede cambiar mucho el crecimiento económico.