Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

PARTE 1 , 16 DE JULIO

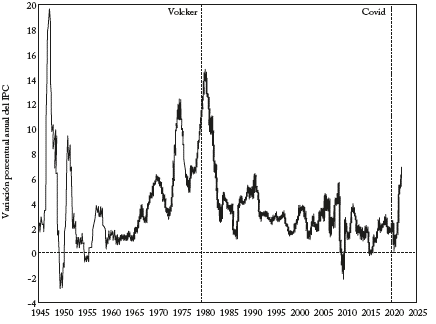

Después de un largo periodo en el que la inflación fue baja e incluso negativa hoy es más alta de lo que fue en casi 40 años. Aunque aún está muy lejos de los picos gemelos de 1975 y 1980, es la quinta tasa más alta desde el final de la Segunda Guerra Mundial, y sigue aumentando.

Pero no es la inflación de tus padres: lo que hoy la impulsa es muy diferente de lo que la impulsó en los años setenta. Infortunadamente, la experiencia de esos años cambió la teoría económica para peor, y esa teoría guiará la forma en que la Reserva Federal intenta abordar la inflación actual. No acabará bien. Para explicar por qué, debo usar muchas cifras (y muchas palabras), así que prepárate.

La gráfica 1 muestra toda la historia de la inflación posterior a la Segunda Guerra Mundial en Estados Unidos. Hubo cuatro grandes picos antes del actual, los dos primeros impulsados por guerras (el final de la Segunda Guerra Mundial y sus controles de precios, y el auge de precios de los productos básicos durante la Guerra de Corea). Los dos segundos -en 1975 y 1980- crearon la teoría económica moderna, porque parecieron derribar el argumento "keynesiano" de que la política fiscal podía controlar la inflación y el desempleo.

Fuente: Datos del Bis, [https://bis.org/statistics/oth_ind.htm?m=1382].

Gráfica 1 Tasa anual de inflación en Estados Unidos

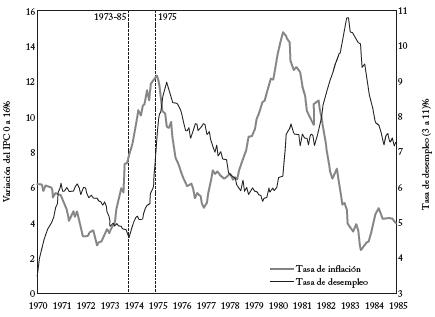

Los "keynesianos" afirmaban que había un tradeoffentre inflación y desempleo: el desempleo se podía reducir con una política fiscal expansiva, pero a costa de una mayor tasa de inflación. La creencia "keynesiana" era que existía una relación negativa entre inflación y desempleo: si la inflación subía, el desempleo bajaba. A esto se lo llamó "Curva de Phillips", en honor al ingeniero neozelandés convertido en economista Bill Phillips, quien en 1958 publicó un famoso artículo empírico sobre inflación y desempleo titulado "La relación entre el desempleo y la tasa de cambio de las tasas de salarios monetarios en el Reino Unido, 1861-1957".

El golpe mortal a la economía "keynesiana" fue la coincidencia del aumento de la inflación y del desempleo entre finales de 1973 y 1975. Esto se denominó estanflación, y como esto era imposible según la teoría "keynesiana", el monetarismo de Milton Friedman ganó una batalla intelectual dentro de la economía y suplantó al "keynesianismo".

Fuente: Datos del Bis y de la Ocde, [https://stats.oecd.org/index.aspx?queyrid=36324#].

Gráfica 2 Inflación versus desempleo, 1970-1985

¿Ya está harto de las comillas alrededor de "keynesiano"? Bien. Están ahí para señalar que esa no era la teoría de Keynes, sino cómo fue caricaturizada por el economista antikeynesiano Milton Friedman. Confiar en su explicación de la economía keynesiana es como confiar en el relato del zorro de por qué murieron las gallinas en el gallinero.

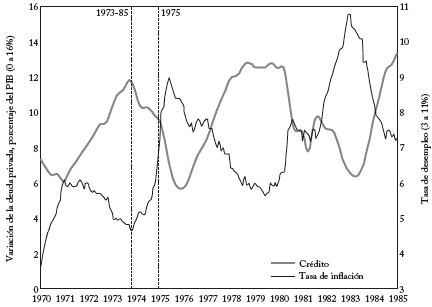

El verdadero heredero del manto de Keynes fue el economista renegado Hyman Minsky (quien fue la principal inspiración en mi trabajo), quien argumentó que el crédito era el principal factor detrás de los altibajos de la economía. Cuando las personas y las empresas se endeudan mucho, la economía crece, y cuando se endeudan menos o pagan la deuda, la economía se hunde. En la economía auténticamente keynesiana de Minsky el vínculo importante es entre el crédito y el desempleo, no entre la inflación y el desempleo.

Eso es obvio en los datos: cuando el crédito (la variación anual de la deuda privada) aumenta, el desempleo cae; Cuando el crédito cae, el desempleo aumenta. La verdadera causa de la mitad "estan" de estanflación fue el descenso de la demanda, ya que el crédito se desplomó del 12% al 6% del PIB entre septiembre de 1973 y 1976. La parte "flación" se debió a dos factores no relacionados: el auge de la economía que precedió a la crisis de 1973, cuando el crédito se duplicó del 6% al 12% del PIB entre 1971 y septiembre de 1973; y la Guerra del Yom Kippur, en octubre de 1973.

Fuente: Datos de la Ocde y del Bis, [https://bis.org/statistics/totcredit/totcredit.xlsx].

Gráfica 3 Crédito versus desempleo, 1970-1985

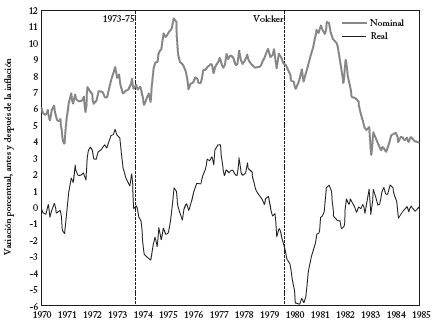

Puede ser difícil de creer desde la perspectiva actual, pero los trabajadores tenían sindicatos fuertes y gran poder de negociación en la década de 1960. El desempleo cayó por debajo del 4% en 1966, y se mantuvo así hasta comienzos de 1971. Aumentó notablemente, del 3,5% en 1970 al 6% en 1971, pero cayó a un mínimo de 4,75% a finales de 1973, justo después de que empezara a explotar la burbuja crediticia. Los trabajadores y los sindicatos no podían saber de antemano que ese era el fin de los buenos tiempos -el desempleo no volvió a caer por debajo del 4% unos pocos meses en 2000, y luego otra vez antes y después de la recesión provocada por el Covid-, y siguieron negociando altos aumentos de salarios, que los empresarios trasladaban a los consumidores con alzas de precios.

Fuente: Federal Reserve Bank of St. Louis, [https://fred.stlouisfed.org/series/CES3000000008].

Gráfica 4 Variación anual de las tasas de salarios, 1970-1985

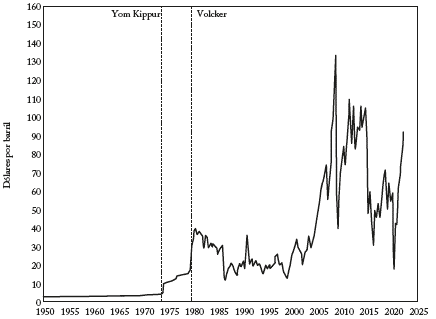

Un segundo hecho, que nunca había ocurrido, provocó un aumento de precios muy superior a la tasa de crecimiento de los salarios: el aumento de los precios del petróleo. Antes de 1973, estos eran fijados ante todo por las Grandes Petroleras: las compañías petroleras de propiedad occidental que dominaban la extracción de petróleo en todo el mundo, incluso en los países árabes. Pagaban a los países productores de petróleo una miseria por regalías, y los precios eran bajos y estables, como queda patente en la gráfica 5, donde el precio es una línea casi plana entre 1950 y 1973. El resentimiento por los bajos precios que recibían por su producto vital motivó a los países productores a formar la Organización de Países Exportadores de Petróleo (OPEP) en 1960.

Fuente: Federal Reserve Bank of St. Louis, [https://fred.stlouisfed.org/series/WTISPLC].

Gráfica 5 Precio nominal del petróleo crudo del oeste de Texas

Después de la derrota de los ejércitos árabes en la Guerra del Yom Kippur, la OPEP lanzó un embargo a las exportaciones de petróleo a Estados Unidos, lo que provocó un aumento del precio del petróleo del 250% -de 4,3 a 10,0 dólares por barril- en solo un mes.

La coincidencia del alza de precios y el aumento del desempleo tiene, por tanto, una explicación keynesiana, y la capacidad de los bancos privados para crear dinero y demanda adicional concediendo préstamos juega un papel crucial en ella. Pero esto no era parte del pensamiento de Friedman. Para él, el gobierno era el único creador de dinero en la economía, y -para caricaturizar a Friedman, aunque con más precisión de la que caricaturizó a Keynes- la inflación era causada por "demasiado dinero que crea muy pocos bienes".

Friedman argumentó que la economía tendía a lo que llamó tasa de desempleo no aceleradora de la inflación, o NAIRU para abreviar; la cual era determinada por factores "reales": la disposición de las personas a soportar la desutilidad del trabajo para recibir la utilidad de los ingresos (en forma de salarios o de ganancias), cuando esa utilidad se medía por el consumo físico y no en dinero.

Sin embargo, un aumento de la oferta monetaria podía inducir más trabajo, haciendo creer temporalmente a la gente que la demanda real era mayor de lo que era realmente: si la cantidad de dinero aumentaba más rápidamente de lo que crecía la economía, la gente inicialmente lo confundiría con una mayor tasa de crecimiento real de la demanda. Friedman luego usó la idea de una relación negativa a corto plazo entre el desempleo y la inflación para afirmar que este menor nivel de desempleo causaría un mayor nivel de inflación.

La mayor inflación reduciría los ingresos reales hasta donde estaban antes de que ocurriera el aumento excesivo de la oferta monetaria. La gente esperaría entonces que ese mayor nivel de inflación persistiera, mientras la economía volvía a su equilibrio de pleno empleo.

Por lo tanto, el efecto a largo plazo de intentar estimular la economía aumentando la oferta monetaria sería elevar las "expectativas inflacionarias" de la gente, mientras que el nivel de actividad económica se mantendría en su nivel de equilibrio a largo plazo. Si el gobierno quisiera llevar la tasa de desempleo a un nivel inferior a la tasa natural, tendría que aumentar la oferta monetaria con más rapidez: por tanto, intentar mantener la tasa de desempleo por debajo de la tasa natural requería una tasa creciente de crecimiento en la oferta monetaria, y provocaba no solo una mayor tasa de inflación, sino una tasa aceleradora de la inflación. Esto significaba que lo que Friedman denominó Curva de Phillips de largo plazo era vertical: la relación entre el desempleo y la tasa de inflación era una línea vertical. Desde el punto de vista del bienestar social, el único punto deseable de esta curva era aquel donde la inflación era nula: la NAIRU.

PARTE 2 , 18 DE JULIO

En la primera parte resumí la visión de Hyman Minsky sobre la causa de la estanflación de los años setenta: la explosión de una burbuja crediticia cuando la economía estaba en su apogeo provocó el estancamiento, y los altos aumentos de los salarios y los precios del petróleo causaron la inflación. Terminé con la esencia de la explicación de Milton Friedman, muy diferente: que se debió a que el gobierno intentó llevar la tasa de desempleo por debajo de la tasa natural aumentando la oferta monetaria con demasiada rapidez.

Aquí trataré el argumento de Friedman con más detalle, no por su interés histórico, sino porque una parte esencial, el concepto de "expectativas de inflación", aún desempeña un gran papel en la manera cómo los bancos centrales piensan que pueden controlar la economía.

Una creencia clave de Friedman era que la economía tenía una tasa natural de desempleo, a la que volvería después de cualquier choque. Otra creencia era que la gente mantenía dinero principalmente para realizar transacciones, de modo que el efectivo que mantenía era proporcional al nivel de producción:

Si identificamos el dinero de nuestra sociedad hipotética con la moneda del mundo real, la cantidad de moneda que el público elige mantener es igual en valor a una décima parte de los ingresos de un año, o aproximadamente 5,2 semanas de ingresos. Es decir, la velocidad deseada es cercana a diez por año (Friedman, 1969, p. 4).

Friedman trató la velocidad del dinero como una constante, de modo que si la cantidad de dinero aumentaba, también aumentaría el nivel de transacciones. Imaginó una economía con una población constante, y sin progreso técnico, en la que había 1.000 billetes de un dólar.

Todo el dinero consiste en dinero fiduciario estricto, es decir, trozos de papel, cada uno etiquetado "Esto es un dólar". Para empezar, hay un número fijo de trozos de papel, digamos, 1.000 (ibíd. p. 3).

Dada la relación de 10 a 1 entre una cantidad de dinero de 1.000 dólares y el nivel de actividad económica; en equilibrio, el PIB sería de 10.000 dólares al año. Entonces Friedman imaginó un evento que perturbaría este equilibrio. ¿Ha oído la expresión "dinero helicóptero"? Apareció por primera vez en este artículo:

Supongamos ahora que un día un helicóptero vuela sobre esta comunidad y deja caer desde el cielo 1.000 dólares adicionales en billetes, que, por supuesto, son recogidos de prisa por miembros de la comunidad (ibíd., pp. 4-5)

Esto aumentaría la cantidad de dinero que la gente mantiene, de 1/10 de los ingresos de un año a 1/5. Como ahora tiene el doble de dinero del que quiere, intentará deshacerse del exceso gastando más. Esto podría causar un aumento temporal de la actividad real, ya que la gente interpreta el aumento de la demanda de dinero como un aumento de la demanda real, pero en última instancia la economía volvería a su equilibrio a largo plazo. Los precios se duplicarían, pero no habría cambios en la producción real ni en el empleo.

Friedman extrapoló esto a un aumento continuo de la oferta monetaria imaginando un flujo continuo de helicópteros:

Compliquemos nuestro ejemplo suponiendo que la caída de dinero, en vez de ser un evento único y milagroso, se convierte en un proceso continuo, que, tal vez después de un rezago, llega a ser plenamente anticipado por todos. El dinero llueve del cielo a un ritmo que produce un aumento constante de la cantidad de dinero al año, digamos, del 10% anual (ibíd., p. 8).

Friedman razonó que esto daría lugar a un aumento de los precios del 10% anual. La economía estaría en equilibrio a largo plazo, con una oferta igual a la demanda en todos los mercados, pero con precios crecientes, debido a las "expectativas de inflación". Esta era una parte crucial del argumento de Friedman: los precios no subían porque la demanda superara a la oferta, sino por las expectativas de inflación:

Una pregunta natural sobre esta situación final es: "¿Por qué aumenta el nivel de precios, si en todo momento los mercados se despejan y las magnitudes reales son estables?" La respuesta es: "Porque todos anticipan con confianza que los precios aumentarán" [... ]

En nuestro ejemplo, los precios aumentan, aunque los mercados se despejan continuamente, porque todo el mundo sabe que aumentarán. Todas las curvas de oferta y demanda en términos nominales aumentan a una tasa del 10% anual, igual que los precios que despejan el mercado (ibíd., p. 10).

La clave para reducir la inflación era, por tanto, reducir las "expectativas de inflación". La inflación ocurría simplemente porque la gente lo esperaba, y subía sus precios en esa proporción cada año, los que cobraba por sus servicios y los que estaba dispuesta a pagar por otros.

Eso se podía hacer simplemente revirtiendo la política anterior: reducir la tasa de crecimiento de la oferta monetaria. Al inicio causaría una pequeña recesión, pero una vez la gente se diera cuenta de que solo la demanda nominal -y no la real- había caído, la economía convergería de nuevo a la tasa de crecimiento de equilibrio con un nivel más bajo de expectativas de inflación. Relativamente sin dolor, la economía podía volver a un entorno de baja inflación.

Esta es la política que el presidente de la Reserva Federal Volcker puso en marcha en 1979. Subió la tasa de los fondos federales al 20% en un intento (para citar a Volcker según las actas de la Fed en su primera reunión como presidente) de reducir las expectativas de inflación:

Creo que debemos prestar atención a si tenemos la capacidad, dentro de los estrechos límites en los que podamos operar, de modificar las expectativas y el sentimiento. Pienso especialmente en el lado inflacionario. [¿Podemos] restablecer la sensación de que la inflación disminuirá durante un periodo y que ese es nuestro principal objetivo? (FOMC, 1979, p. 21).

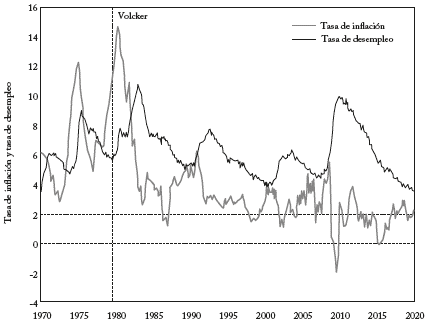

Las acciones de Volcker llevaron a que la tasa de inflación cayera. Pero no por una caída relativamente indolora de las "expectativas de inflación", sino por una recesión salvaje, la más profunda que Estados Unidos experimentó desde la Gran Depresión. La inflación cayó del 15% en su punto máximo a menos del 2% en 1987, pero el desempleo aumentó fuertemente, de menos del 6% cuando Volcker empezó a elevar las tasas de interés, a casi el 11% cuando la inflación había caído a poco más del 2%.

El colapso económico se llevó por delante las alzas de los salarios y del precio del petróleo. Los aumentos de salarios, que alcanzaron un máximo del 11% anual en 1981, cayeron al 4% anual en 1983. Los precios del petróleo, que habían pasado de 15 a 40 dólares por barril en 1980, cayeron gradualmente a 30 dólares en 1985 y luego se desplomaron 12 dólares por barril en 1986. Además, la relación negativa entre desempleo e inflación -cuya desaparición entre 1973 y 1975 desempeñó un papel tan importante en la aceptación de la teoría de Friedman- reapareció.

Fuente: Datos del Bis y de la Ocde, [https://stats.oecd.org/index.aspx?queyrid=36324#].

Gráfica 6 Inflación versus desempleo, 1970-2020

PARTE 3, 24 DE JULIO

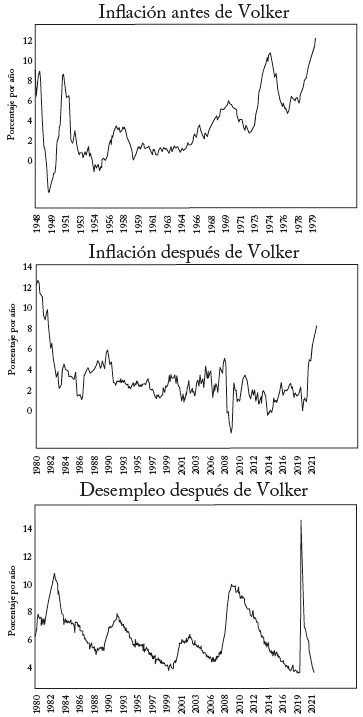

La recesión Volcker de 1981-1982 eliminó la inflación de la economía y planteó a los economistas un nuevo desafío (ver Sablick, 2013): en vez de una inflación alta y creciente, su nuevo dilema era la inflación baja y decreciente.

Este era un dilema que les complacía y, de hecho, se atribuían el mérito. Acabaron por denominar la "Gran Moderación" a este periodo de baja inflación y (durante algún tiempo) también de descenso del desempleo (ver el panel inferior de la gráfica 7). En octubre de 2004, el sucesor de Volcker de 2006 a 2014, Ben Bernanke, señaló líricamente:

Las fuentes de la Gran Moderación siguen siendo controversiales, pero [...] hay evidencia de que el mejor control de la inflación ha contribuido en gran medida a este bienvenido cambio en la economía. Paul Volcker y sus colegas del Comité Federal de Mercado Abierto merecen un enorme crédito por reconocer la importancia crucial de lograr una inflación baja y estable, así como por el coraje y la perseverancia con que abordaron el crítico problema de inflación en Estados Unidos (Bernanke, 2004).

La crisis financiera global llegó en agosto de 2007, y esa cómoda explicación de "palmaditas en la espalda" para la baja inflación y el desempleo se fue por la ventana, o debería haberse ido.

La inflación del 5% en 2006 se convirtió en una deflación del 2% en 2007, el desempleo se elevó del 5 al 10%, y el problema de la inflación se volvió extraño: después de pasar décadas intentando reducir la inflación a una meta del 2%, tras la crisis financiera los bancos centrales se esforzaron por lograrla.

Fuente: elaboración propia con datos de [https://fred.stlouisfed.org/series/CPIAUCSL] y [https://fred.stlouisfed.org/series/UNRATE].

Gráfica 7 Inflación y desempleo, antes y después de Volcker

Hasta que en 2021 la inflación superó el 2% y llegó a más del 8% el mes pasado. Ante este choque inesperado, los economistas recurren a medidas que, según ellos, provocaron la caída de la inflación en los años ochenta: un fuerte aumento de las tasas de interés para domar las "expectativas de inflación". Después de fijar la meta de tasa de interés en 0,25% desde marzo de 2020, se empezó a subirla en marzo de 2022. Hoy está en el 1,75%, y la mayoría de los economistas esperan nuevas alzas, hasta el 3,5% a finales del año.

Paul Krugman cree que la tarea de domar las "expectativas de inflación" ya está hecha. Señala que los mercados de bonos prevén una inflación del 3,6% para el próximo año, muy inferior al 8,5% actual, y declara que:

El mensaje que recibimos de los mercados [...] es que no cunda el pánico. De hecho, la inflación no está fuera de control, aunque el dolor que muchos consumidores sienten en este momento sí lo está (Krugman, 2022).

Desearía estar de acuerdo. Pero, en cambio, creo que la inflación está "fuera de control", y la causa nada tiene que ver con las quimeras de las "expectativas de inflación" ni con otras fantasías de la economía convencional, como la NAIRU, que el columnista Michael Pascoe satirizó bien en una columna reciente Pascoe, (2022).

En cambio, podemos utilizar un enfoque mucho más realista del ingeniero polaco convertido en economista Michal Kalecki, quien dividió los factores que causan la inflación en tres categorías:

El margen que los fabricantes aplican al costo de los insumos para obtener un beneficio;

Los costos de los insumos que deben pagar; Kalecki se centró en los salarios, pero también se pueden incluir los insumos de energía, minerales, etc.; básicamente, todo lo que no se fabrica en el sector manufacturero; y

La productividad de esos insumos; básicamente, la relación entre el producto en términos de bienes y los insumos en términos de unidades: trabajadores, toneladas de petróleo, etc.

Limitándose a los trabajadores, identifica tres factores que pueden provocar un aumento de precios: el aumento de los márgenes sobre costos, el aumento de los salarios o el descenso de la productividad.

Podemos descartar rápidamente el aumento de los salarios como causa del desempleo actual: incluso con el mercado laboral más ajustado en décadas, el crecimiento de los salarios va muy por detrás de la tasa de inflación.

El primer factor, el aumento de los márgenes sobre costos, es hoy un factor potencial. Esos márgenes de beneficios están restringidos en esencia por el grado de competencia que los fabricantes perciben en el conjunto de sus mercados. Cuando la demanda es boyante, como lo es hoy, es probable que los márgenes aumenten. Pero ese dinamismo se debe en gran medida a los enormes y necesarios déficits que los países tenían al comienzo de la pandemia. Si los gobiernos ahora invierten la dirección para centrarse en la "reparación del presupuesto" -otra quimera neoclásica-esa pujante demanda desaparecerá y los márgenes podrían caer.

Pero el factor clave que hace totalmente diferente a la inflación de la inflación del pasado es el último: la caída de la productividad; en este momento impulsada por tres factores principales: el Covid, la guerra entre Rusia y Ucrania y la disminución de la productividad de los combustibles fósiles y de la minería.

Las ausencias de personal esencial inducidas por el Covid obstaculizan la producción en las fábricas del planeta y alargan el tiempo que se tarda en enviar las mercancías de los países fabriles a los países consumidores (una división creada por la globalización de la producción en las últimas cuatro décadas). Una fuerza laboral afectada por el Covid en Occidente afecta el transporte y los servicios en esa zona, además del perjuicio ocasiona a la producción fabril.

Hipotéticamente, el Covid podría ser un factor transitorio: podría haber una cura milagrosa que lo elimine y haga posible el regreso a un entorno "pre-Covid". Igual podría ocurrir con la guerra: Rusia es el primer exportador de trigo del mundo, y Ucrania el quinto. La guerra ha reducido drásticamente sus exportaciones y eleva el costo de los alimentos, pero si termina quizá sus exportaciones de grano podrían reanudarse.

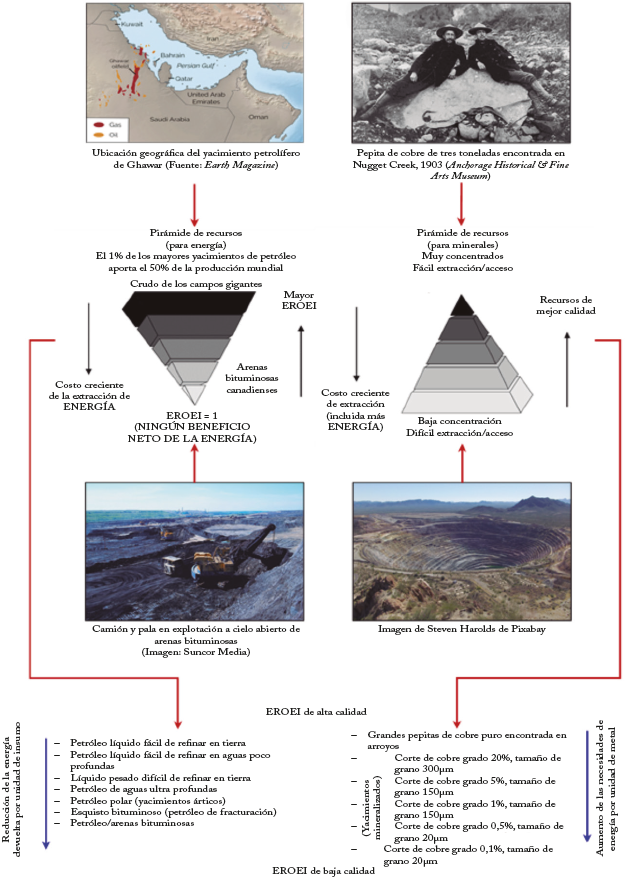

Pero esa fantasía no es posible para el siguiente factor, plasmado brillantemente en la gráfica 8, del ingeniero de minas australiano Simon Michaux. En el pasado, se necesitaba una ínfima cantidad de energía para extraer petróleo y carbón: el "rendimiento energético de la energía invertida" era enorme. Así mismo, los depósitos minerales eran abundantes y fáciles de procesar utilizando energía barata.

Fuente: Reproducido con permiso del autor (Michaux, 2021, gráfica 59).

Gráfica 8 Disminución de la calidad de la energía y recursos minerales en el tiempo

Hemos mejorado visiblemente la eficiencia en la extracción de energía y el procesamiento de los minerales, pero las limitaciones físicas de una energía mucho más difícil de extraer, y de unos minerales de mucho menor calidad, no pueden ser eliminadas por una productividad cada vez mayor. Estos dos factores se multiplican en conjunto: la energía es más cara y se necesita más para transformar los minerales de menor calidad en productos finales. Un problema amplifica al otro.

Como esto también ocurre en el contexto de un peligroso calentamiento global, y los combustibles fósiles aún proporcionan más del 80% de nuestros insumos energéticos, no es posible sustituir a tiempo los combustibles fósiles por energías renovables o nucleares para hacer frente a esta presión de costos.

Por tanto, lo más probable es que los precios suban, no por exigencias salariales o márgenes sobre costos excesivos, sino por el mero aumento del costo de trasformas las materias primas en productos acabados.

La "cura" neoclásica para esta enfermedad -el aumento de las tasas de interés y los recortes del gasto público- es tan eficaz como la medicina del siglo XVIII contra el cáncer. Quizá provoque una recesión, lo que puede reducir los márgenes de beneficio y, por tanto, algo de inflación. Pero con la baja de los salarios reales, el aumento del desempleo y su efecto adicional sobre los salarios podrían romper el ya frágil pacto social de Occidente.

Es probable, entonces, que la inflación sea una característica permanente de la sociedad. La cuestión no es cómo eliminarla, sino cómo evitar que provoque una ruptura social.