Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkLa pasión por el poder es una de las pasiones más conmovedoras que existen en el hombre; y después de todo, las democracias se basan en la proposición de que el poder es muy peligroso y que es sumamente importante no dejar que un solo hombre o un pequeño grupo tenga demasiado poder durante demasiado tiempo.

Aldous Huxley1

Desde al menos la crisis financiera de 2007-2008 y más recientemente con la actual crisis de COVID-19, la efectividad de la política monetaria ha sido sometida a un mayor escrutinio. A medida que las tasas de interés se han vuelto a situar en el límite inferior en muchos países, y a ser negativas en algunos otros, ha quedado claro que la política monetaria no puede actuar sola; en otras palabras, por sí sola la política monetaria no puede estimular la inversión y la demanda agregada. En este contexto, la política fiscal ha retornado con una venganza, cuyo resultado son unos niveles de deuda pública sin precedentes. Es, de hecho, el regreso del maestro (Skidelsky, 2009). Más que nunca, los formuladores de políticas se están dando cuenta de los límites de la política monetaria en tiempos de crisis, y de que no se puede empujar una cuerda ni obligar a beber a un caballo.

No obstante, estas crisis han movilizado a los bancos centrales en un grado rara vez visto en la historia, no solo con respecto a la política de tasas de interés casi nulas aplicada en numerosos países, sino también con respecto a sus masivos "programas de compra de activos", ya que los bancos centrales y la política monetaria intentan seguir siendo relevantes en tiempos sin precedentes.

Además, varios bancos centrales han relajado el enfoque de un régimen "estricto" de metas de inflación (MI), adoptando un mandato dual, como en Nueva Zelanda, proponiendo que lo haga el Banco Central Europeo (Marsh, 2020) o pasando a un régimen de meta de inflación promedio, como es el caso de Estados Unidos.

No obstante, la misión general de la banca central ha seguido siendo la misma, independientemente de que sigan una política de MI estricta o una más relajada: la producción de un supuesto bien público (una baja inflación) con el espíritu de maximizar la prosperidad para todos y el bienestar neto de la sociedad. En ese contexto, la inflación se describe como un mal que afecta a todos (Johnson, 2016), pero en particular a los débiles y vulnerables y a los de ingresos más bajos. Por tanto, los banqueros centrales justifican y legitiman sus políticas por esta razón: la lucha contra la inflación sirve a la gente, especialmente a los desfavorecidos.

La política monetaria dominante se centra en la sintonía fina, es decir, en cambios incrementales de las tasas de interés, al alza y a la baja2, para alcanzar una tasa natural o neutral e influir en la actividad económica con el objetivo de lograr una inflación baja y estable, en torno a una meta establecida (Rochon y Vallet, 2019). Los mandatos duales y las metas de inflación flexibles dan una cara más suave a la política monetaria, pero no cambian el propósito de la política monetaria.

Si bien los bancos centrales no están dispuestos a renunciar a su obsesión por la inflación a corto plazo, en este escrito deseamos explorar una visión diferente de la política monetaria, diferente de la corriente principal y diferente de algunos círculos postkeynesianos. Este enfoque, que exploramos en la sección siguiente, considera la política monetaria en términos de sus consecuencias sobre la distribución del ingreso, tanto a corto como a largo plazo. Y, por supuesto, contrasta con el énfasis de la corriente dominante en la neutralidad del dinero a largo plazo.

Sin embargo, si la política monetaria tiene consecuencias distributivas a largo plazo, esto suscita preguntas importantes sobre la capacidad y el poder de los bancos centrales y de los banqueros centrales para imponer lo que en esencia se convierte en una política de ingresos a largo plazo (Rochon y Seccareccia, 2021). También suscita preguntas sobre el lugar que les corresponde en una democracia; en otras palabras, cuestionamos el papel de los bancos centrales y el de los banqueros centrales como burócratas no elegidos con la capacidad para imponer su concepción del papel del dinero vis-à-vis el funcionamiento de la economía y la sociedad, en particular a grupos sociales específicos.

Este artículo consta de cinco secciones. En la primera se analiza el carácter distributivo del ingreso de la política monetaria, desde las perspectivas convencional y heterodoxa/postkeynesiana. En la segunda se examina ese mismo carácter distributivo del ingreso, pero en el contexto del ejercicio del poder del banco central en una democracia. En la tercera sección se argumenta que los bancos centrales no son la única manera de abordar la desigualdad del ingreso, y que la política fiscal también tiene un papel importante que desempeñar. La cuarta sección trata la banca central y su relación con la responsabilidad social. La última sección presenta las conclusiones.

EL CARÁCTER DISTRIBUTIVO DEL INGRESO DE LA POLÍTICA MONETARIA

Como ya se dijo, la teoría dominante se basa en la idea de que la política monetaria es una poderosa herramienta de política; los banqueros centrales esperan que al controlar la tasa de interés se afine la actividad económica de modo que ofrezca una tasa de inflación baja y estable, en torno a una meta de inflación dada, con un costo social mínimo. Por tanto, la premisa es que la política monetaria es eficaz para lograr una meta de tasa de inflación a bajo costo en términos de desempleo o pérdida de producto.

Según este punto de vista, los cambios incrementales en la tasa de interés tendrán repercusiones que operan por sí mismas a través de diversos mecanismos de transmisión, en general asociados a la noción de que los cambios en las tasas de interés representan un "costo" en términos de préstamos o empréstitos. En este sentido, las alzas de las tasas suelen lentificar la actividad económica afectando los componentes de la demanda agregada más sensibles a los intereses, y las bajas de las tasas estimulan la actividad, o eso dice la teoría. El objetivo final es forzar la convergencia de las tasas de interés de los bancos centrales a su nivel natural, lo que a su vez empujará la inflación a su valor objetivo, que desde la perspectiva del banco central se puede ver como la tasa "natural" de inflación.

En este sentido, la política monetaria puede tener un impacto a corto plazo en la actividad económica, o en el desempleo y la producción, lo que a su vez afectará la inflación. Esta es una creencia común entre los economistas convencionales: la política monetaria funciona a través de curvas IS y de Phillips bien comportadas. Pero se considera que el impacto es de corta duración; en otras palabras, que la política monetaria es neutral a largo plazo. Este es un supuesto fundamental y sacrosanto del pensamiento monetario dominante (para una crítica de este enfoque, ver Rochon, 2022).

Este conveniente supuesto reduce la política monetaria a una operación estéril y casi mecánica: si la economía se recalienta, se elevan las tasas de interés y la tarea está hecha. En muchos sentidos, es una "función de reacción": los bancos centrales simplemente "reaccionan", por ejemplo, a las expectativas inflacionarias y en consecuencia ajustan las tasas. El pensamiento dominante tiene cuidado de enmarcar este debate en términos muy estériles: no hay ganadores ni perdedores individuales; la sociedad es la que gana o pierde dependiendo del nivel de inflación. Como ya se dijo, la inflación se considera un mal. Y por tanto, que la política monetaria ofrece un bien común (baja inflación), en beneficio de toda la sociedad: todos ganan cuando la inflación es baja y estable.

Enmarcar el debate en estos términos tiene un objetivo muy claro: exime a los banqueros centrales de toda responsabilidad sobre las posibles consecuencias socialmente negativas que pueda tener su política; si reconocen tales males, se apresuran a señalar que son necesariamente de corta duración, en nombre de la neutralidad a largo plazo del dinero.

Este es el caso, en particular, de la relación entre política monetaria y distribución del ingreso, cuya investigación ha aumentado notoriamente desde la crisis financiera de 2007-2008 (para una revisión, ver Kappes, 2021; ver también Kappes et al., 2022). Las conclusiones son muy claras: cualquier impacto de la política monetaria sobre la desigualdad es (debe ser) de corta duración y, como tal, es intrascendente para la política. De hecho, solo se consideran los "efectos secundarios" inevitables de una política monetaria sólida. Como resultado, los bancos centrales se deben abstener de participar en la redistribución del ingreso (Cœuré, 2013), que debería ser autorizada por los parlamentos. Esto no implica que las medidas de política monetaria no tengan consecuencias distributivas; de hecho, siempre las tienen. Pero son efectos secundarios de una estrategia cuyo objetivo es garantizar la estabilidad de precios, que es en esencia neutral en lo que respecta a la distribución del ingreso.

La teoría postkeynesiana adopta una visión radicalmente diferente de la política monetaria, en la que hay claros ganadores y perdedores, no solo individuos sino también clases sociales (Lavoie y Seccareccia, 2020), y en la que la política del banco central tiene efectos duraderos y puede llevar a cambios estructurales en el funcionamiento de las economías. Aunque no todos los postkeynesianos están de acuerdo. Rochon y Setterfield (2008) identificaron dos enfoques muy distintos, que llamaron enfoque activista y enfoque de parqueo (parking-it approache).

El enfoque activista es claro: los bancos centrales deberían utilizar cambios incrementales de las tasas de interés para influir en la actividad económica y alcanzar algún meta, aunque sea de alguna variable real, quizá el desempleo, el crecimiento o el uso de la capacidad. Este enfoque postkeynesiano no es difiere mucho del modelo dominante del Nuevo Consenso, por ejemplo, en el que los bancos centrales varían las tasas de interés para lograr un objetivo monetario, o una meta de inflación, que hoy es el enfoque dominante de la banca central. En ambos puntos de vista el poder del banco central debe utilizarse para minimizar el costo de lograr alguna variable objetivo; y en ambos enfoques la política monetaria se basa en unos mecanismos de transmisión muy tradicionales, usualmente centrados en la demanda.

En cierto modo, quizá es comprensible por qué algunos postkeynesianos querrían un banco central activista: después de todo, los postkeynesianos están unidos en defensa de instituciones activistas, en especial de la política fiscal, para corregir los errores de los mercados libres, y un banco central activista que utilice la política monetaria como estrategia de desempleo y crecimiento sería una extensión natural de este pensamiento3.

Pero la razón para que los postkeynesianos aboguen por un enfoque fiscal activista es porque una amplia evidencia empírica apoya la idea de que funciona, que un mayor gasto fiscal reduce el desempleo, por ejemplo. Los estudios han identificado claramente importantes efectos multiplicadores fiscales que benefician a la actividad económica (ver Qazizada y Stockhammer, 2015).

En cuanto a la política monetaria, no es claro su éxito para lograr una meta determinada como resultado de la sintonía fina. De hecho, muchos han señalado las limitaciones de una política monetaria anticíclica, en la que el consumo y la inversión pueden no responder a cambios incrementales de las tasas de interés. Por ejemplo, Cynamon et al. argumentan que:

En los modelos del nuevo consenso el mecanismo de transmisión de la política monetaria al gasto agregado se basa en la sensibilidad del consumo a los intereses. Pero es difícil encontrar evidencia empírica de que los hogares aumentan o reducen el consumo en una cantidad significativa cuando las tasas de interés varían. Algunos autores generalizan el vínculo para incluir la inversión empresarial [...] pero también es difícil demostrar empíricamente una robusta elasticidad de la inversión a los intereses (2013, p. 13).

Además, según Sharpe y Suarez, "Un amplio conjunto de investigaciones empíricas ofrece evidencia mixta, en el mejor de los casos, de efectos sustanciales de las tasas de interés sobre la inversión [...] La mayoría de las empresas afirman que sus planes de inversión son bastante insensibles a la reducción de las tasas de interés, y solo algo más sensibles al alza de las tasas de interés" (2015, p. 1), lo que Krugman (2018) llamó el "pequeño secreto sucio" de la profesión. Al final, puede que no haya ningún apoyo empírico para un banco central o una política monetaria activistas.

LA POLÍTICA MONETARIA COMO DISTRIBUCIÓN DEL INGRESO

Debido en gran parte a la ineficacia de la política monetaria, algunos postkeynesianos -estrechamente ligados a la revolucionaria tradición del dinero endógeno (ver Rochon, 1999) - han propuesto un nuevo canal de transmisión: el canal de distribución del ingreso (ver, p. ej., Rochon y Seccareccia,2021); en consonancia con el trabajo de Rochon y Setterfield (2008) sobre las reglas de política monetaria "de parqueo".

Así, las tasas de interés no se consideran como una manera de influir en la actividad económica a través de canales tradicionales (que ven las tasas de interés como una variable de costo), o como un precio de equilibrio entre el ahorro y la inversión o entre préstamos y endeudamiento. Este enfoque considera, en cambio, que la tasa de interés es en sí misma una variable de distribución del ingreso, bien sea directamente (ver, p. ej., Rogers, 1999; Lavoie, 2014), con base en una visión de las tasas de interés como fuente de un flujo de ingresos para clase rentista, o indirectamente, a través de los mercados laborales o incluso de los mercados financieros. En este sentido, sitúa a los grupos de ingresos o sociales en el centro de la discusión sobre política monetaria.

Por ejemplo, enfatizando específicamente la limitada efectividad de la sintonización fina, Lavoie explicó esta visión alternativa:

Queda claro entonces que la política monetaria no se debería diseñar para controlar el nivel de actividad sino para encontrar el nivel de tasas de interés adecuado para la economía desde el punto de vista de la distribución. El objetivo de esta política debería se minimizar el conflicto por la participación en el ingreso, con la esperanza de mantener simultáneamente una inflación baja y una actividad alta (Lavoie, 1996, p. 537; ver, también, Rochon, 2021).

Unos años después, Lavoie y Seccareccia (1999) profundizaron este punto de vista apoyándose en la obra de Pasinetti, y discutieron lo que llamaron la tasa de interés "justa", es decir, aquella "que dejará inalterada la distribución del ingreso entre grupos de ingresos con y sin intereses, independientemente de las actividades de préstamo y endeudamiento" (Lavoie y Seccareccia, 1999, p. 543), lo que Rochon y Setterfield (2007, 2008, 2012) después llamaron la Regla de Pasinetti.

Pero antes del trabajo de Lavoie y Seccareccia, debemos mencionar el de Niggle. Infortunadamente, ha sido muy ignorado, pero contiene ideas sorprendentes sobre el impacto de la política monetaria y la distribución del ingreso. En particular, argumenta que:

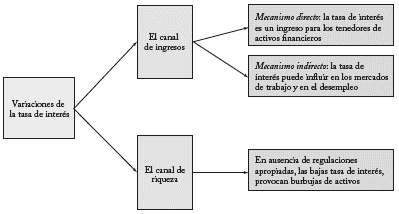

Los procesos que conectan la política monetaria con los cambios en la distribución del ingreso personal a través de transmisión del nivel de tasas de interés son complejos, y operan al menos tres secuencias causales: 1) los cambios en las tasas de interés pueden afectar la distribución funcional del ingreso y, por tanto, la distribución personal; 2) los cambios en las tasas de interés cambian los valores de mercado de los activos financieros, afectando las ganancias o pérdidas de capital; 3) las tasas de interés influyen en la inversión, la demanda agregada, el empleo y el ingreso (Niggle, 1989, pp. 818-819).

La gráfica 1 muestra los tres efectos que explica Niggle, y considera las formas en que la política monetaria puede afectar la distribución del ingreso. El canal de ingresos se divide en un canal de entradas monetarias (el mecanismo directo) y un canal de costos (el mecanismo indirecto). Según el primero, las tasas de interés son una variable de distribución del ingreso por naturaleza: sus variaciones representan un ingreso para la clase rentista. Desde la perspectiva de política monetaria, todo aumento de las tasas de interés redistribuirá el ingreso de la clase trabajadora a la clase rentista. Por ello, Smithin (1996) llama "venganza de la clase rentista" a los años de altas tasas.

Fuente: Rochon y Seccareccia (2021).

Gráfica 1 Canal de distribución del ingreso de la política monetaria

Además, las variaciones de las tasas de interés pueden tener consecuencias en los mercados de trabajo y en el desempleo a través de un canal indirecto. En ese contexto, las tasas de interés son el costo de endeudarse o los préstamos: su aumento puede desalentar el endeudamiento y los préstamos y provocar resultados predecibles en los mercados de trabajo, lo que a su vez afectará los salarios y la participación de los salarios. Aunque es un canal legítimo, su robustez ha sido cuestionada, como pone de manifiesto la cita anterior de Cynamon et al. (2013).

El segundo canal, el de la riqueza, se centra en las consecuencias de bajas tasas de interés sobre precios de los activos. Rossi (2020) es uno de los autores que en círculos heterodoxos ha discutido el tema con algún detalle. En la corriente principal, la relación entre política monetaria e inflación de precios de los activos ha recibido mayor atención, en particular desde la crisis financiera de 2007-2008 (ver Alonso et al., 2019, y Filardo, 2004).

La discusión anterior sugiere que, desde la perspectiva de política monetaria, hay dos fuentes de distribución: la política, la que entendemos como cambios en la tasa de interés y su impacto en la actividad económica, y la tasa de interés en sí misma.

Por ello, el enfoque de parqueo sitúa a las clases y grupos sociales, y por tanto al conflicto, en el centro de la discusión de política monetaria, lo que lleva a Seccareccia (2017) a preguntarse: "¿A qué intereses creados sirven realmente los bancos centrales?", algo similar al énfasis de Rochon (2021) en los "sesgos inherentes" a la política monetaria. A este respecto, Epstein (2015, p. 105) argumento en forma parecida y sostiene que en un enfoque de terreno disputado, los bancos centrales "pueden analizarse en forma útil como una lucha clave entre clases (y fracciones de clase) sobre política económica" (ver también Epstein y Schor, 1990).

Sin embargo, la historia no termina aquí, pues es posible discutir más a fondo el impacto de la política monetaria sobre grupos específicos, como las mujeres o las minorías racializadas. De hecho, en lo que respecta a la cuestión de género, cabe mencionar los "efectos de escalera" (Blanchard, 1995; Braunstein, 2013) relacionados con el carácter distributivo de la política monetaria: por ejemplo, es probable que las mujeres en situación profesional o familiar precaria se vean más afectadas por las variaciones de la demanda agregada provocadas por las variaciones de la tasa de interés de un banco central (Tnorbecke, 2001). Lo mismo ocurre con la posición de las mujeres en sectores económicos sensibles a variaciones de la tasa de cambio y de los términos de intercambio (Braunstein y Heintz, 2008). Estos factores son de suma importancia para las mujeres, ya que el empleo y el acceso a la propiedad inmobiliaria se han convertido en elementos decisivos de su empoderamiento (Vallet, 2020).

Además, y lo que es más importante -y esto no se puede enfatizar lo suficiente-, estos efectos pueden no ser temporales, sino más bien duraderos. Parece, por tanto, que las conclusiones extraídas de esta investigación heterodoxa van en dirección opuesta a lo que afirman algunos bancos centrales, de dos maneras. Primera, muestran que el dinero no es neutral, ni siquiera a largo plazo. De hecho, los pos-tkeynesianos sostienen que estos efectos distributivos del ingreso son duraderos, y que esto puede llevar a un gran cambio estructural. Segunda, en vez de beneficiar a todos los miembros de la sociedad, las políticas monetarias dedicadas a combatir la inflación parecen servir primero a los intereses de algunos, específicamente los capitalistas y los ricos. Esto es lo que recientemente se llamó "efecto Robin Hood inverso" (Casiraghi et al., 2018; ver también Rochon y Rossi, 2006). Rochon (2021) se ha referido a los "sesgos inherentes" de la política monetaria.

Si lo que discutimos antes se verifica empíricamente, surgen preguntas importantes sobre el poder de la banca central y su relación con la democracia, tema al que pasamos ahora.

CARÁCTER DISTRIBUTIVO DEL INGRESO DE LA POLÍTICA MONETARIA Y EJERCICIO DEL PODER DEL BANCO CENTRAL

Del análisis anterior aquí se siguen dos líneas de investigación importantes: la relación entre los bancos centrales y el poder, y la relación entre los banqueros centrales y la democracia.

LA RELACIÓN ENTRE LOS BANCOS CENTRALES Y EL PODER

Con respecto a la primera relación, el carácter distributivo de la política monetaria se reduce en esencia al ejercicio del poder, de los bancos centrales como instituciones y de los banqueros centrales, y a cómo se ejerce dicho poder. Este enfoque aún está muy subdesarrollado, especialmente en economía, aunque han surgido trabajos interesantes en sociología y ciencias políticas (Dietsch et al., 2018; Pixley, 2018; Riles, 2018).

En una democracia, el poder del banco central se considera legítimo porque se alega que sirve al pueblo entregando un bien público. Más específicamente, la banca central es la institución que realiza la misión de producir un bien público -estabilidad macroeconómica y prosperidad, metas de inflación- logrando los objetivos macro-económicos previstos. Los bancos centrales son el "agente" de un "principal" (la sociedad) y sus representantes políticos (en general los políticos) (Walsh, 1995; Alesina y Tabellini, 2008). Este marco encarna la evolución dinámica de las democracias desde hace más de un siglo: la creciente separación entre lo político y lo administrativo, sin abandonar del todo la relación existente entre ambos (Tucker, 2018).

Debido a que la política monetaria pretende ser "mecanicista" o incluso científica, se considera que los bancos centrales son instituciones especializadas, racionalizadas y eficientes capaces de ofrecer a todos el bien público esperado, al tiempo que son neutrales en el sentido de que sus políticas no favorecen a ningún grupo específico.

Por tanto, para la corriente principal, los bancos centrales serían independientes de cualquier favoritismo percibido hacia cualquier grupo específico, legitimando así su poder. Es en este sentido que describimos la política monetaria como "mecanicista". Pero el carácter distributivo de la política monetaria erosiona la noción de banco central independiente. Después de todo, ¿cómo se pueden tener instituciones independientes si sus políticas tienen el poder de enmarcar el funcionamiento de la sociedad y, peor aún, beneficiar a grupos específicos? Como concluye Adolph, "mientras los agentes monetarios aspiren a una mayor riqueza o a un cargo, la autonomía de papel no garantiza por sí sola que la política monetaria esté aislada de intereses externos" (2013, p. 103).

Sin embargo, el carácter distributivo del ingreso de la política monetaria desafía tal legitimidad. En efecto, a través de sus políticas, los bancos centrales tienen el poder de moldear economías y sociedades (Braunstein y Seguino, 2018), en particular a través del "canal de distribución del ingreso", como ya se explicó. En otras palabras, ejercen un "poder estructural" (Strange, 1994) capaz de favorecer a algunos grupos más que a otros. Del mismo modo, el "poder estructural" de los bancos centrales en la distribución del ingreso es visible a través de sus programas de flexibilización cuantitativa (FC), que convierten a los bancos centrales en acreedores de agentes económicos específicos: no solo es probable que dichos programas aumenten la efectividad del "canal de la riqueza" al estabilizar el precio de los activos financieros, sino que otorgan poder a los bancos centrales como tenedores de bonos. En efecto, ser un importante tenedor de bonos se asocia al poder de influir en la gestión de los recursos económicos de los acreedores -para que sean devueltos- y modifica así las políticas de distribución del ingreso de los acreedores. En ese sentido, los bancos centrales tienen también un impacto distributivo en el ingreso ma-croeconómico de los países.

Por ejemplo, aunque en la eurozona los recientes programas de compras masivas del Banco Central Europeo (BCE) -como el Programa de Compras de Emergencia por la Pandemia (PEPP) y el Programa de Compras del Sector Público (PSPP), implementados desde marzo de 2020, ha estado oficialmente hasta ahora sin condicionalidad (a diferencia de programas anteriores, el PEPP hoy también incluye la deuda griega), es seguro que, como tenedor de bonos de deuda pública europea, el BCE tendrá algo que decir sobre las políticas económicas implementadas por los países de la eurozona en el futuro, con el fin de ser reembolsado. El gobernador de la Banque de France, François Villeroy de Galhau, ya advirtió: "habrá que devolver todo esto" (Marsh, 2020).

En suma, el aumento del poder de los bancos centrales relacionado con la distribución del ingreso, particularmente visible en las dos crisis recientes, puede explicarse por tres razones (Tucker, 2018, p. 16):

- Los bancos centrales se han convertido en parte del estado fiscal (en particular, a través de programas de FC);

- Los bancos centrales se han convertido en parte del estado de emergencia (a través de su papel de prestamista de última instancia);

- Los bancos centrales se han convertido en parte del estado regulador (tienen el poder de supervisar y crear normas que rigen la vida de la persona común, por ejemplo, en el sistema bancario).

Por tanto, dicho poder cuestiona la actuación de los bancos centrales, y también de los banqueros centrales, frente a la vida democrática, a lo que nos referiremos ahora.

EL PODER DE LOS BANQUEROS CENTRALES Y DEMOCRACIA

En línea con el papel cada vez más "burocrático" de los bancos centrales como ya vimos, se supone que los banqueros centrales que im-plementan la política monetaria sirven a la democracia por su pericia particular. Hasta ahora, su pericia ha sido "regulatoria" y "testimonial" (Dietsch et al., 2018). Se alega que esta doble pericia da a los banqueros centrales un poder legítimo (es decir, su autoridad, desde una perspectiva weberiana), pues serían nombrados solo por sus habilidades. Por esa razón, se alega que su poder es políticamente neutral.

Pero el carácter distributivo de la política monetaria da a los banqueros centrales un tipo de poder que no se supone ni están preparados para ejercer en una democracia, debido a la dimensión política de dicho poder. Para exponer esta idea, debemos desarrollar los dos puntos siguientes. Primero, la mayoría de los banqueros centrales son economistas (Dioufy Pépin, 2017). Aunque deben construir lazos con la política (bien sea como simples ciudadanos o porque tienen vínculos con políticos debido a su cometido -aquí vienen a la mente las carreras de Lagarde y Draghi), los banqueros centrales afirman que sus habilidades y su mandato los sitúan fuera de los debates políticos (Vallet, 2019). El estatus de bancos centrales independientes es el marco oficial que justifica esa postura y da legitimidad a su poder (Downey, 2020).

Hay una contradicción con respecto a la vida democrática: los banqueros no son elegidos por el pueblo, aunque tienen el poder de moldear su vida cotidiana. En otras palabras, el poder de implementar la política monetaria está en manos de banqueros centrales no elegidos, nombrados por políticos con base en sus competencias (Farvaque et al., 2016) y su capacidad para lograr las metas definidas por el "principal" (Walsh, 1995; Alesina y Tabellini, 2008).

Más problemático aún, pese a la referencia al "modelo de transparencia" que implica comunicaciones públicas regulares (su "pericia testimonial"), los banqueros centrales tienen un tipo de pericia no totalmente comprensible para el ciudadano medio.

Esa característica aborda la seria preocupación sobre el poder de los banqueros centrales en la democracia. Concretamente, los banqueros centrales siempre deberían tener presente que sirven a la gente cuando aplican la política monetaria. Deben asegurarse de que la gente confía en sus acciones, y demostrar que no son élites desligadas de la voluntad del pueblo (Pixley, 2018; Riles, 2018).

Esta es una condición básica, pero no suficiente: como es un poder delegado, los ciudadanos deberían tener siempre la posibilidad no solo de controlar dicho poder sino de participar en su ejercicio, en especial por el carácter distributivo de la política monetaria. No puede haber poder de regulación sin representación (Tucker, 2018), y los banqueros centrales, como élites, no deben ser un grupo social cerrado: por el contrario, desde una perspectiva sociológica deben estar abiertos a la sociedad en su reclutamiento.

LOS BANCOS CENTRALES NO DEBEN SER EL "ÚNICO JUEGO EN LA CIUDAD" PARA ABORDAR LA DISTRIBUCIÓN DEL INGRESO: EL PAPEL CLAVE DE LA POLÍTICA FISCAL

Si la política monetaria tiene grandes efectos distributivos ajenos a la misión de metas de inflación neutrales que pretenden (o suponen) los bancos centrales, surgen interrogantes sobre la intención de la política monetaria. Por supuesto, aunque los bancos centrales reconocen los efectos de distribución del ingreso, argumentan que son simplemente el resultado no deseado -un efecto secundario- de una política sana, es decir, de la lucha contra la inflación, y que son transitorios y de corta duración. Por ello se pueden ignorar al establecer la política monetaria. Por ejemplo, Ampudia et al. (2018, p. 3) sostienen que "los efectos generales de la política monetaria sobre la desigualdad del ingreso son modestos en comparación con su tendencia secular observada". Del mismo modo, como ya se citó pero vale la pena repetirlo aquí, Cœuré (2013) argumenta que los bancos centrales

se deben abstener de participar en la redistribución del ingreso, que debería ser autorizada por los parlamentos. Esto no implica que las medidas de política monetaria no tengan consecuencias distributivas; de hecho, siempre las tienen. Pero son efectos secundarios de una estrategia cuyo objetivo es garantizar la estabilidad de precios, que es en esencia neutral en lo que respecta a la distribución del ingreso.

Adam Posen del Banco de Inglaterra fue claro: la distribución del ingreso debe ser ignorada por los bancos centrales: "Lo que importa es que el comité lleve a cabo una política que no esté claramente motivada o trazada con un efecto distributivo como objetivo" (2012, p. 298). Mersch (2014) hace eco al mismo sentimiento: "El BCE tiene el mandato claro de ofrecer estabilidad de precios -y ese mandato no implica políticas dirigidas a la distribución de la riqueza, el ingreso o el consumo [...] Estos efectos secundarios distributivos se deben ser tolerar".

Pero los bancos centrales no deberían negar su papel en la distribución del ingreso, pues la política monetaria tiene una dimensión política en dos niveles:

1. El banco central interactúa con otras instituciones macroeconómicas que tienen poder político y aplican otras políticas, como la política fiscal. Aunque puede haber cooperación entre las políticas monetaria y fiscal, también pueden divergir, lo que se modelado mediante el famoso "juego del gallina", por ejemplo (ver Buiter, 2010). Cooperen o no, el carácter de la relación entre políticas monetarias y fiscales afecta la distribución del ingreso.

De hecho, las autoridades fiscales podrían aplicar políticas específicas para compensar las consecuencias negativas de la política monetaria, aludiendo a una definición colectiva de justicia social. Esta situación se ha producido con frecuencia en la zona euro desde 1999 entre el BCE y los gobiernos europeos, pese a las normas oficiales que supuestamente frenan el gasto público. En reacción al endurecimiento de la política monetaria, las autoridades gubernamentales han emprendido una política fiscal más expansiva; que algunos economistas llaman "sustituibilidad estratégica" (Debrun y Wyplosz, 1999; Créel et al., 2002). Pero, a cambio, el BCE estableció una política monetaria más restrictiva para contrarrestar los supuestos efectos negativos de políticas fiscales "laxas", en consonancia con la filosofía monetarista del BCE y la necesidad de imponer un "dominio monetario".

En este caso, la política monetaria tiene una dimensión política "indirecta", aunque los efectos de distribución del ingreso sean transitorios y de corta duración. La posible falta de cooperación entre autoridades monetarias y fiscales -que podría resultar de la tensión entre políticos elegidos y expertos no elegidos de las instituciones independientes- puede distorsionar la distribución del ingreso de acuerdo con el equilibrio de poder dada la estructura política existente. Como ejemplifica el caso europeo, si los gobiernos son políticamente "más fuertes" que el BCE, logran imponer sus políticas y la política fiscal expansiva puede favorecer a los no rentistas. Pero si el BCE tiene más poder que los gobiernos, el "dominio monetario" se convierte en la norma y se pueden aplicar políticas monetarias con metas de baja inflación que favorezcan a los rentistas.

En forma simétrica, los bancos centrales pueden verse obligados a tomar la iniciativa con la esperanza de restaurar el crecimiento y provocar así una distribución del ingreso a favor de la gente. Los defensores del "dinero helicóptero", por ejemplo, insisten en este papel potencial (Couppey, 2020). Pero como ha demostrado el impacto limitado de los programas de FC, los bancos centrales no pueden sustituir el estímulo fiscal, y las "políticas monetarias expansivas no convencionales" se deberían considerar como políticas de "Ave María" (Rochon y Vallet, 2019).

2. La política monetaria también puede tener una dimensión política "directa". En efecto, si los banqueros centrales son conscientes de que sirven a unos grupos en vez de a otros al establecer y aplicar la política monetaria (ya admiten la existencia de consecuencias distributivas del ingreso de la política monetaria, aunque de corta duración), entonces es una elección consciente relacionada con el ejercicio de su poder para (re)distribuir recursos. En otras palabras, apoyándose en sus intereses y valores personales, deciden canalizar la distribución de los recursos: esta es una elección claramente política.

Además, no es solo la política monetaria la que tiene una dimensión "política", también la tiene el banquero central. En efecto, los banqueros centrales son elegidos entre grupos de élite, grupos que comparten valores similares con los bancos centrales: la luchar contra la inflación para proteger el valor neto de los activos. En otras palabras, los banqueros centrales son elegidos por su adhesión a este ideal, y por su "cultura" y su "pericia regulatoria" (Johnson, 2016; Dietsch et al., 2018; Vallet, 2019).

Debido a que los banqueros centrales vinculados al sector financiero se preocupan por su futuro después de dejar el banco, tienen fuertes incentivos para atender las preferencias de esta industria. Las consecuencias de estos hallazgos son devastadoras para la visión ingenua de los banqueros centrales como tecnócratas neutrales que solo usan su independencia para aislarse de las presiones miopes de la política partidista (Fernández, 2015, p. 25).

Sin embargo, las conclusiones postkeynesianas suscitan dos importantes conjuntos de preguntas:

¿A qué segmentos de la población sirven realmente los bancos centrales? ¿Por qué siguen aplicando esas políticas en nombre del bien común cuando hay cada vez más pruebas del impacto de sus propias políticas?

Si la política monetaria produce efectos duraderos sobre ciertos grupos sociales, ¿por qué esas instituciones independientes no están sujetas a una mayor rendición de cuentas?

La rendición de cuentas se refiere aquí a la existencia de normas internas y externas, donde las primeras son normas y reglas producidas/ definidas por los propios bancos centrales para ayudarles a cumplir su misión: organización interna, pronóstico, comunicación de políticas, contratación de investigadores ortodoxos, refuerzo y protección del mensaje del mal inflacionario. Esta es la cultura interna de los bancos centrales, a lo que Johnson (2016) se refiere como "grupo cerrado". Es la autopreservación, que requiere independencia institucional.

Las normas externas son normas definidas y controladas por la sociedad y sus representantes para garantizar que los bancos centrales cumplan su misión. En su forma real, las normas externas se ocupan de la "evaluación periódica" de las políticas de los bancos centrales por el poder legislativo (Downey, 2020). Hasta ahora, esa "evaluación periódica" sólo ha tomado la forma de nombramiento/ revocación de gobernadores, y de discursos de gobernadores ante el parlamento o ciertos representantes políticos, es decir, ante otras élites, que consisten en explicar las políticas monetarias a posteriori. Paul Volcker, ex presidente de la Reserva Federal, resumió muy bien: "El Congreso nos creó y el Congreso nos puede eliminar" (Stiglitz, 1998, p. 222).

Pero lo que es más importante, concordamos con Tucker (2018) y reconocemos que el principal poder distributivo debería permanecer en manos de políticos elegidos encargados de aplicar la política fiscal, que son elegidos y, por tanto, representan al pueblo. En otras palabras, el poder de los bancos centrales debería atenuarse a través de la evaluación periódica de sus políticas antes mencionada, y también mediante limitaciones de sus prerrogativas que implican un impacto distributivo del ingreso. Los bancos centrales no deberían ser los únicos que se ocupan de esta cuestión, que debería remitirse principalmente a la política fiscal. El aumento del poder de los bancos centrales, visible en el "marco del dominio monetario "que se ha producido durante 40 años, también puede entenderse como un resultado del retroceso del papel que se asigna a la política fiscal. Además, con su estado de independencia, es probable que ese marco aumente el riesgo de atrofia, de sesgo e incluso de usurpación del poder por parte de los banqueros centrales. Con respecto a la dinámica de la democracia, esto es problemático, pues la política fiscal se relaciona con las elecciones y necesidades de la gente, como ya se explicó.

Sin embargo, los argumentos anteriores ponen de relieve que se ha otorgado un poder de facto a los bancos y banqueros centrales para influir en la distribución del ingreso. Por ello, en la siguiente sección explicamos por qué dicha característica requiere un nuevo marco para la banca central, que implica que los bancos y banqueros centrales den un giro hacia la responsabilidad social.

BANCOS Y BANQUEROS CENTRALES, Y SU RESPONSABILIDAD SOCIAL: HACIA UN NUEVO MARCO

Hoy existe una creciente literatura que considera la necesidad de que las empresas adopten modelos de responsabilidad social que subrayan las consecuencias sociales de sus acciones económicas con el objetivo de promover el bien común. En la era del cambio climático, por ejemplo, esos modelos han ganado terreno. Pero tales modelos, no solo son discutibles en lo que respecta a la búsqueda de ganancias como objetivo principal de las empresas, sino que las firmas privadas no están obligadas por ley a adoptarlos, en particular porque las constituciones no estipulan cuál es su papel frente a la responsabilidad social.

En cambio, como se subrayó al comienzo, se supone que los bancos centrales ejercen ese papel con respecto a su misión constitucional y, más ampliamente, con respecto a las reglas democráticas. Pero es escasa la literatura que estudia la relación entre el poder de los bancos centrales y su responsabilidad social. Este tema merece más atención; aquí buscamos llenar este vacío.

Al considerar la responsabilidad social de instituciones como los bancos centrales en una democracia, debemos cuestionar su relación con la voluntad política de un pueblo dado, que es el núcleo de la dinámica democrática. La voluntad política del pueblo, encarnada en su cultura específica (que implica normas y valores específicos), se materializa en forma tangible a través de políticas económicas y sociales hasta alcanzar el bien común. Como argumentó Janet Ye-llen, ex gobernadora de la Reserva Federal: "En cada fase de nuestro trabajo y toma de decisiones, consideramos el bienestar del pueblo estadounidense y la prosperidad de nuestra nación" (citada en Dietsch et al., 2018, p. 1).

Por ello, en una democracia el bien común puede cambiar de acuerdo con la voluntad cambiante del pueblo: "El bien humano no es el bien del reposo en un estado permanente, sino de la adaptación en un proceso en movimiento" (Small, 1903, p. 143). Es también por ello que el pueblo debe controlar las instituciones encargadas de alcanzar el bien común. En regímenes totalitarios, el bien común decidido por una sola persona no es el bien común.

Por tanto, pensamos que las instituciones que se toman en serio su responsabilidad social siguen una "ética de la responsabilidad" webe-riana (Weber, 1963) coherente con el marco anterior. Para desarrollar esta idea mencionemos que, aunque no es posible conectar la ética con una verdad universal, la ética alude aquí a la mediación hacia un bien común y un interés general, identificables en una comunidad a través de su cultura, sus valores y normas. Por ello, "todos los juicios morales particulares son estimaciones implícitas de la utilidad de las acciones en cuestión con respecto a fines considerados deseables" (Small, 1903 p. 122). Con el término "deseable" nos referimos a valoraciones que se derivan de normas morales y en general engloba todos los actos morales dentro de una comunidad.

Además, la "ética de la responsabilidad" se basa en los siguientes tres argumentos o principios que deberían sustentar la acción de los individuos (Weber, 1963):

- Ser consciente de las consecuencias previsibles de la acción y ser responsable de ella.

- Comprometerse firmemente con un objetivo: en este caso el bien común.

- Asumir el "sentido de la proporción": una acción pragmática y práctica, en oposición al estricto respeto de las normas en nombre de una determinada moral. A condición de que su único objetivo sea servir al bien común, un individuo debe tener la libertad de elegir las mejores opciones que se le ofrecen.

A la luz de este debate, ahora podemos abordar tres líneas de investigación sobre las acciones de los bancos y banqueros centrales en una democracia:

1. Se debería rechazar la independencia de los bancos centrales, porque se basa en el supuesto de una fuerte oposición entre el gobierno y el público: el marco es "gobierno oportunista vs. público unificado (con preferencias unificadas y estables)". Pero "esta no es la forma en que se estructura la política real. El gobierno es, en cambio, un espacio en disputa y el público está dividido, con la división convencional entre capital y trabajo" (Palley, 2019, pp. 11-12). Por tanto, la independencia del banco central puede llevar a que los banqueros centrales participen en esta división y estén cerca del capital o del trabajo. Así mismo, los actores económicos (y políticos) tienen preferencias diferentes en cuanto al uso de la política monetaria.

Por ello debemos recordar que "la independencia del banco central implica política" (Palley, 2019, p. 12). Concordamos con Palley cuando argumenta que la independencia del banco central -en particular, en países de altos ingresos- se debe entender en términos de conflicto de clase, e incluso de conflictos sociales en sentido más amplio. (incluido el género, p. ej.). Los conflictos son el núcleo vital de la democracia, pues desencadenan debates sobre lo que debe ser el bien común (Touraine, 1994).

El paso a este marco nos lleva a rechazar la idea de una política monetaria "óptima" a la Friedman, que en este contexto es "óptima" solo para algunos grupos sociales. Con este marco, el debate se centra menos en la eficiencia de la política monetaria y más en su control: si estamos de acuerdo en que los bancos centrales pueden tener un impacto en la tasa de inflación (en especial a través del marco de independencia en los países desarrollados; ver Balls et al., 2018), el control de la política monetaria -incluso a través de la independencia, que podría llevar a una menor inflación- es un asunto político que refleja los conflictos sociales.

Como afirma Palley, "el capital está interesado en alcanzar su meta de inflación óptima, no en hacerla cada vez más baja" (2019, p. 18). Por tanto, la independencia puede servir a los banqueros centrales si están cerca de los grupos financieros, con el riesgo de captura (por actores privados en este caso): "La independencia crea una especie de punto focal que los mercados financieros pueden utilizar para disciplinar la política monetaria y fiscal" (ibíd., p. 22). En otras palabras, es probable que la independencia provoque una forma de bloqueo de la política a favor del capital que se mantenga incluso cuando las elecciones democráticas produzcan un cambio de gobierno. Incluso a través de la supervisión financiera, la independencia podría ser un medio para que el capital capture a los bancos centrales.

Del mismo modo, el carácter distributivo de la política monetaria supone deshacerse de las reglas monetarias "a la Friedman" (incluido el marco IT). De hecho, tales reglas son un señuelo e incluso una negación de la democracia: esas reglas monetarias estrictamente orientadas a una baja inflación no solo no son preferibles a las políticas monetarias discrecionales, sino que son perjudiciales para la democracia, por dos razones.

Primera, si reconocemos el carácter distributivo de la política monetaria, la supuesta neutralidad de estas reglas es errónea, pues sirven a algunos grupos. Más específicamente, las reglas de Friedman se enfocan en la base monetaria como un todo unitario sin considerar su distribución desigual entre una población dada. Las reglas monetarias solo deben existir a condición de que contribuyan a la mejora del bien común, lo que supone que los bancos centrales giren a la responsabilidad social con el "sentido de la proporción" antes expuesto. Cabe observar que lo que Rochon y Setterfield (2007) llaman reglas de "parqueo" contribuye en gran medida a mejorar el bien común, es decir, a una mejor distribución del ingreso desde la perspectiva de política monetaria. Este enfoque es coherente con las políticas monetarias que pretenden basarse en la tasa de interés "justa" antes mencionada.

Segunda, además de nuestro desarrollo sobre los fundamentos políticos de la independencia, las reglas reales "a la Friedman" también sirven a los banqueros centrales, pues su éxito profesional depende del respeto de esas reglas. En otras palabras, las reglas "a la Friedman" contribuyen al encuadre de una cultura específica de los bancos centrales mediante el culto social a su "pericia regulatoria" (Dietsch et al., 2018), lo que los lleva a funcionar como un grupo social cerrado (Johnson, 2016) y a aplicar políticas no comprensibles para la gente. De hecho, muchos estudios hacen hincapié en las conexiones superpuestas entre banca central y sector financiero y monetario (Dioufy Pépin, 2017; Vallet, 2019): cuanto más se etiquete a los banqueros centrales como "halcones" (comprometidos plenamente con la estabilidad de precios durante su mandato), mejor será su reputación y mayor la probabilidad de que obtengan altos cargos en instituciones financieras y monetarias después de su mandato (Adolph, 2013). En cuanto a la "ética de la responsabilidad" defendida aquí, tal evidencia no es consistente con un fuerte compromiso con el bien común democráticamente enmarcado.

2. Se debe abordar, por tanto, una pregunta crucial: en línea con la ya mencionada necesidad de una "evaluación periódica" de las élites en las democracias, ¿están los banqueros centrales suficientemente controlados y, si no es así, se debería rediseñar el control democrático de la política monetaria? En concreto, ¿se debe ampliar ese control para incluir los términos y las condiciones de la delegación de poder a los bancos centrales, lo que implicaría nuevos órganos democráticos de supervisión (incluidos los de la organización interna de los bancos centrales; ver Vallet, 2022)? Esto aseguraría, además, que el pueblo mantenga una amenaza creíble para cambiar este poder delegado (Downey, 2020). En las democracias, el "contrato de confianza" implícito entre pueblo y bancos centrales es incompleto por diseño: la gente común no conoce realmente la política monetaria, aunque sea afectada por ella en su vida cotidiana (Pixley, 2018).

Para desarrollar esta idea, hay que destacar dos puntos. En primer lugar, el marco de rendición de cuentas existente (procedimientos de comunicación de los banqueros centrales) y de control de las decisiones de los banqueros centrales (discursos e informes al parlamento o al gobierno asociados con el estatus de independencia) no es suficiente para afrontar plenamente los retos ligados al carácter distributivo de la política monetaria. Este marco está orientado al exterior de los bancos centrales (de los bancos centrales a la sociedad) y no contrapesa el poder asociado a la pericia "regulatoria" y "testimonial" de los banqueros centrales (de la sociedad a los bancos centrales).

Pensamos que para ejercer un control democrático efectivo de las políticas monetarias de los banqueros centrales los bancos centrales deben transformarse a través de sus organizaciones internas. En efecto, no debemos considerarlos como "cajas negras" (Adolph, 2013) sino como "estructuras de movilización", cuyo objetivo es servir al bien común desde su organización interna (Vallet, 2020). Apoyarse en este marco permite tener en cuenta el arraigo social de los bancos centrales: la organización de cada banco central tiene sus propias características porque cada zona monetaria que encarna tiene un objetivo, una historia y una cultura propios. Seguir la "ética de la responsabilidad" mencionada obliga a los banqueros centrales a tener en cuenta esas características culturales: debido a los diferentes contextos, el proceso para lograr el bien común en Suiza no es el mismo que para lograrlo en el Reino Unido. Por lo tanto, el proceso de abordar el carácter distributivo de la política monetaria difiere según el contexto.

A partir de esto, sugerimos la creación de nuevos organismos en los bancos centrales, en particular un órgano dedicado a discutir la elaboración de la política monetaria. Este órgano reuniría persona que encarnan la diversidad social de una sociedad dada, lo que sugiere abrir los bancos centrales a una amplia gama de personalidades y culturas.

Este sería un órgano político encargado de garantizar que los banqueros centrales tengan en cuenta el bien común cuando diseñan políticas monetarias. Aunque no sería un "pequeño parlamento", pues su papel no es sustituir al parlamento ni discutir la política fiscal, evitaría "desde adentro" el riesgo de atrofia y concentración de poder de los bancos y banqueros centrales. En efecto, los banqueros centrales son expertos entrenados para tratar asuntos económicos/monetarios/financieros. Lo que está en juego es su capacidad para resolver problemas técnicos. Pero como provocan efectos distributivos, también entra en juego la equidad (no solo la eficiencia), y por tanto los banqueros centrales no pueden ser los únicos actores encargados de tratar este asunto: no están formados para abordarlo (o no quieren abordarlo). En cuanto a su rol en la democracia, también deben ser controlados por el pueblo4.

Con respecto a temas cruciales como la distribución del ingreso, ese órgano podría discutir las opciones de política monetaria. De hecho, esto es esencial en lo que respecta a:

- El riesgo de captura relacionado con la carrera de los banqueros centrales, es decir, a los cargos posteriores a la jubilación que les ofrecen las instituciones bancarias y financieras, porque esos órganos internos supervisan lo que los banqueros centrales planean hacer y lo que hacen.

- La transparencia, sumamente necesaria para la legitimidad social (la política monetaria no debería limitarse a "lograr objetivo", sino que también deberían debatirse ampliamente los "trucos del oficio"). En lo que respecta al aumento de la influencia de la clase rentista, y a los nuevos asuntos/preocupaciones en que se involucran los bancos centrales (medio ambiente/desigualdades), los miembros de estos órganos podrían tener la misión de supervisar las categorías de activos que compra un banco central. Mediante las compras de activos que elige, un banco central canaliza inversiones y tiene el poder de incentivar a los actores económicos en los mercados financieros. Por ejemplo, la estrategia de inversión responsable del Banco de Francia se basa en lo que denomina tres pilares que buscan alinearse con los compromisos climáticos de Francia, pero también con la gestión social "segura" de las empresas. Se presentan como una forma de alentar a la Red de Bancos Centrales y Supervisores para la Ecologización del Sistema Financiero (NGFS) a que integre los factores de sostenibilidad en la gestión de cartera, para dar ejemplo a los actores económicos de los mercados financieros (y canalizar la inversión) (Banque de France, 2021). De igual manera, otorgar a un órgano el tal poder para supervisar los programas de compra de activos de un banco central equivalente a otorgar a los bancos centrales el estatus de tenedores de bonos antes mencionado: este poder del "acreedor" se debe regular y servir al bien común.

En nuestra opinión, estos cambios contribuirían a renovar el debate clásico reglas vs. discreción para los bancos centrales que actúan en democracias. Esos órganos internos tendrían la misión de promover una "discreción restringida" aplicada a una "autoridad pragmática" (Tucker, 2018, p. 151), pues "la manera de estructurar una delegación también importa, ofreciendo un régimen de discreción restringida" (Tucker, 2018, p. 109).

En términos más generales, la propuesta de crear nuevos órganos internos en los bancos centrales es una manera de ampliar el derecho de las personas a deliberar, un objetivo per se en las democracias que es clave para controlar el poder de tecnócratas no elegidos. De hecho, nuestra visión de la democracia remite a la de John Dewey, en cuanto consideramos que las democracias son "procesos que generan valor", que dependen en gran medida de la razón pública y de la participación de la gente en los asuntos públicos: "Un gobierno de expertos en el que las masas no tengan la posibilidad de informar a los expertos sobre sus necesidades no puede ser más que una oligarquía gestionada en interés de unos pocos" (Dewey, 1954, p. 208).

Por tanto, los miembros de los órganos internos de los bancos centrales se convierten en "partes interesadas" de las políticas monetarias, en su diseño, su configuración y su control. Esto es especialmente importante cuando expertos no elegidos toman decisiones que aumentan el poder de algunos ciudadanos sobre otros (Tucker, 2018, p. 249), como en la distribución del ingreso.

Para ello, las "partes interesadas" de los bancos centrales debe ser lo más diversas posible (Guba y Lincoln, 1989, pp. 191-204; Duran et al., 1995, pp. 52-55) para promover la deliberación sobre políticas públicas y su legitimidad (House, 2005, p. 7). Esto es clave para mejorar (Cousin y Earle, 1992):

(a) la finalidad práctica: una mayor participación aumenta la comprensión y, por tanto, el uso de los resultados de las políticas públicas y su evaluación por las "partes interesadas";

(b) la finalidad transformadora: las "partes interesadas" son más activas respecto a las políticas públicas, en la institución o en la sociedad. En otras palabras, las "partes interesadas" de los bancos centrales contribuyen a la legitimidad social de los bancos centrales al hacer que sean más transparentes y comprensibles para la sociedad. Esta contribución es necesaria porque las opciones de política monetaria involucran a una comunidad a largo plazo, con efectos de dependencia de la trayectoria (el dinero no es neutral).

Este tipo de órganos ya existe en cierto grado en algunos bancos centrales. Por ejemplo, el Conseil de Banque del Banco Nacional Suizo (BNS) supervisa y controla la gestión de los asuntos del BNS. Nombrados por el mismo BNS o por el Consejo Federal, los miembros del Conseil de Banque se seleccionan por su solvencia y sus reconocidos conocimientos en materia de servicios bancarios y financieros, gestión empresarial, política económica o ciencia. En particular, siempre hay un representante de la industria suiza.

Nuestra idea de crear un nuevo órgano que de supervise y controle las políticas monetarias va más allá. Como subrayamos, su composición debe reflejar la diversidad a mayor escala, incluyendo personas que difieran en género, edad, etnia, orientación sexual e identidad sexual5, así como representantes de sindicatos u otros movimientos sociales. Para mejorar el control y la deliberación, la diversidad es clave, ya que es erróneo creer que una "sociedad" tiene preferencias únicas y estables, como ya se indicó.

Es cierto que la creación de nuevos órganos formados por personas diversas no es suficiente per se para aumentar la participación de las personas en los asuntos públicos ni para dotarlas de experiencia. Por tanto, cada "parte interesada" debe ser capacitada para ese fin, y aprender a promover el bien común (Fetterman et al., 1996; Plottu y Plottu, 2009). Una vez más, la referencia al Conseil de Banque del BNS es perspicaz: cada miembro de este comité debe tener conocimientos académicos en materia de banca, finanzas, gestión empresarial, política económica o ciencia. Deben tener un diploma en estos campos.

3. Además de los cambios necesarios antes mencionados para mejorar la responsabilidad social de los bancos centrales, se debe contratar nuevo personal con nuevas habilidades. Se requiere, de hecho, mayor diversidad entre el personal para mejorar la creatividad y afrentar los nuevos retos que enfrentan los bancos centrales (Haldane, 2016). Está en juego la promoción de perfiles con nuevas competencias, capaces de tener "experiencia gerencial en la distribución del ingreso". Esto implica contratar personas con antecedentes académicos distintos de la mera economía, como la sociología, por ejemplo.

Es necesario aumentar la diversidad del personal de los bancos centrales con respecto a la realidad de la cultura de los banqueros centrales; la cual está relacionada con el dominio de los "poderosos" (hombres, blancos, muy educados en macroeconomía o econometría). Es llamativo que el perfil académico de los banqueros centrales o sus orígenes sociales (Johnson, 2016; Vallet, 2019) tenga que ver con el carácter distributivo de sus políticas monetarias, que defienden el valor del capital y, por tanto, son favorables a los "rentistas" (Smithin, 1996).

El cambio propuesto fomentará la "circulación" de las élites, una condición clave de la vida democrática: todos deben tener la oportunidad de participar directamente en el proceso de toma de decisiones para promover el bien común.

CONCLUSIÓN

Como demostramos a lo largo del artículo, los bancos centrales deben tomarse en serio su responsabilidad social. Esta última es un asunto de las consecuencias económicas, pero también sociales y políticas de las políticas monetarias de los bancos centrales sobre la economía y la sociedad. Estas consecuencias se refieren a varias cuestiones que a veces se solapan: desempleo, estabilidad financiera, pero también distribución del ingreso, preferencias de género y sexuales, medio ambiente y desigualdades sociales, entre otras. Estas cuestiones demuestran que ni las políticas monetarias ni los bancos centrales como instituciones son políticamente neutrales, y esta realidad debe ser reconocida por el "mundo de la banca central", que incluye a los banqueros centrales.

Esto es de suma importancia con respecto al estado actual de las democracias: un creciente número de personas, en varios países, desconfía de las élites y a veces las rechaza. Se considera que las élites confiscan el poder en detrimento del pueblo. Ese sentimiento no es consistente con los principios democráticos, que se basan, en primer lugar, en la idea de que un individuo equivale a una sola voz y, en segundo lugar, en que todos pueden participar en la vida democrática. Por estas razones, aunque los bancos centrales no deberían ser el único juego en la ciudad para tratar los asuntos boyantes de las democracias actuales, son directamente afectados porque son instituciones de poder y porque sus miembros no son elegidos por el pueblo.

Los grandes cambios que se están produciendo en la banca central también ponen en tela de juicio el análisis científico de los bancos centrales y de la política monetaria. Ha llegado el momento de replantear la comprensión de la banca central, con nuevas herramientas y nuevos enfoques (ver Kappes et al., 2022).