Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkNoticia de última hora: en las economías de mercado pueden ocurrir corridas bancarias, y cuando ocurren causan perjuicios económicos reales. ¡Sí! Los economistas lo demostraron satisfactoriamente en los años ochenta. No en la década de 1880, sino en la de 1980. Ese fue el momento en que tres pioneros intelectuales encontraron una manera de encajar los bancos y las quiebras bancarias en un modelo económico de trabajo y especificaron un canal a través del cual la quiebra de los bancos elevaba el costo de intermediación del crédito. Y eso importa porque, "como todos sabemos", lo que hacen los bancos es intermediar entre ahorradores y prestatarios.

No me gusta el filisteísmo. Me gusta la actividad intelectual y el juego por sí mismos. En ese ejercicio, la autolimitación, el juego con reglas, el ver hasta dónde llega un modelo limitado son parte integral. Pero esa actividad se debe llevar a cabo con cierta modestia de propósito y un claro reconocimiento de los límites del ejercicio en el que se participa.

Lo que hace el premio "Nobel" de economía de este año es lo contrario. Tiene el descaro de celebrar una de las dimensiones más débiles del pensamiento macroeconómico moderno: su muy limitada capacidad para entender la inestabilidad macrofinanciera del capitalismo moderno. En vez de desafiar la obstinada negativa de la corriente predominante a tomar en serio a los pensadores que afrontan la importancia esencial de las finanzas y sus peligros para el mundo moderno, hace alarde de la tendencia a ignorarlos.

Cameron Abadi y yo discutimos el premio en el podcast Ones and Tooze1. El premio no solo es un ejercicio gratuito de autocomplacencia de una disciplina que tiene enormes dificultades para meter la realidad con un calzador en sus modelos. Tampoco es oportuno.

Como Wolfgang Munchau comentó de manera bastante cruel, el premio parece una celebración retrospectiva del apogeo de la "macro de los boomer'' (Munchau, 2022), la época -en la década de 1980- en que la nueva síntesis keynesiana de la macroeconomía con microfundamentos demostró por fin, para su propia satisfacción, que realmente podían ocurrir corridas bancarias y que se podía hacer una carrera, como la de Ben Bernanke, demostrando -mediante una nueva visión de la Gran Depresión de los años treinta- que las finanzas podían ser importantes para la macroeconomía (Bernanke, 1983). Todo esto en medio del choque Volcker, la crisis de Ahorros y Préstamos y la crisis de la deuda latinoamericana ... ¡De vuelta al futuro!

En el podcast fui algo injusto al decir que el Comité del Premio no menciona el trabajo de Hyman Minsky. Eso no es cierto. El documento de antecedentes del premio menciona a Minsky en una nota al pie de página y una vez lo cita de pasada en el cuerpo del texto (CPESMAN2, 2022). Pero solo para subrayar que el pensamiento de Minsky era marginal para la corriente predominante, que argumentaba que una deflación de la deuda no podía tener ningún impacto macroeconómico porque su efecto, al aumentar el valor real de las deudas, era simplemente una redistribución de deudores a acreedores. Fue necesario que Ben Bernanke estableciera el significado real de las quiebras bancarias de un modo que convenciera al resto de sus colegas de que debían tomarlo en serio.

Junto a Minsky, la temerosa nota al pie de página del informe del comité del Premio también cita (más o menos) el artículo sobre balances de los hogares y la Gran Depresión de Fred Mishkin (1978) (en realidad, se omite en la bibliografía). El comité también menciona a Charles P. Kindleberger, quien enseñó economía internacional e historia económica en el MIT.

En 1973 Kindleberger publicó The world in depression 1929-39, en el que daba el énfasis debido al mecanismo deuda-deflación. La historia de Kindleberger fue la historia definitiva de la Gran Depresión, hasta que Barry Eichengreen publicó Golden fetters en 1992. Casualmente, Perry Mehrling -el gran economista de la "visión del dinero"- acaba de publicar una biografía intelectual de Charles P. Kindleberger, que tuve el placer de revisar en el New Statesman (Tooze, 2022).

Como señaló el CPESMAN, Kindleberger, igual que Minsky, se aferró al hecho obvio de que el dinero importaba. Y no solo importaba a nivel nacional. Importaba globalmente a través de los canales del capitalismo global.

Lo que Mehrling nos ayuda a entender es que Kindleberger no era solo un analista de las finanzas internacionales, de la balanza de pagos y la moneda, del patrón oro y de Bretton Woods. Era algo más interesante. Era un teórico del dinero y la banca como algo inherentemente transnacional, cosmopolita, anclado en una malla de balances privados, así como en el poder de los imperios y estados nacionales.

Como Mehrling nos permite ver, si pensamos en el dinero como algo inter-nacional, sucumbimos a un nacionalismo metodológico, que postula la unidad nacional como unidad primaria, que luego se relaciona con otras unidades nacionales, como una isla conectada a otra. De hecho, el dinero global circula a través de fronteras, monedas y balances, y la propiedad, la contabilidad y el control están dispersos en el espacio.

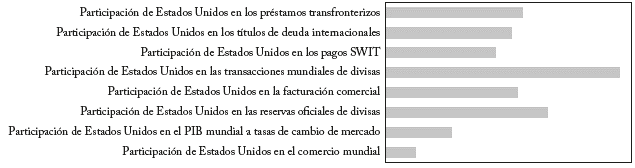

Por tanto, cuando medimos la escala del alcance global del dólar armando una gráfica como esta, que compara los flujos de las finanzas globales con agregados económicos nacionales como la participación en el PIB global, estamos comparando manzanas y naranjas.

Fuente: Committee on the Global Financial System (2020); adaptación con algunos datos actualizados.

Fuente: Obstfeld y Zhou (2022).

Participación desproporcionada del dólar en los activos y transacciones globales Figura 7

No hay nada intrínsecamente malo en esa comparación, pero debemos tener clara la incongruencia y sus implicaciones.

Hyun Song Shin nos ha expuesto la que quizá sea la ilustración gráfica más eficaz de este punto en una brillante presentación (Shin, 2017). La economía internacional ofrece la visión de la isla. La comprensión cosmopolita del sistema del dólar, de Kindelberger, es la visión matricial y en red.

Como señala Mehrling, fue un triste comentario sobre la falta de influencia de Kindleberger que, después de su jubilación, su cargo en el MIT fuera ocupado por Rudiger Dornbusch, quien quizá llegaría a ser el economista inter-nacional más importante de su época. Dornbusch fue un pensador de gran influencia y alcance, pero, como macroeconomista inter-nacional, su concepción básica de la economía mundial -la visión insular- discordaba en esencia de la visión de Kindleberger.

El libro de Mehrling combina una sutil e interesante historia intelectual con una historia conceptual. Podría haber ido mucho más lejos en su exploración histórica. Ese es un tema para otro momento. Pero incluso en el de boceto que presenta la recompensa es enorme. Como sugiere Mehrling, Kindleberger quizás estaba más capacitado para analizar el dinero más allá del marco del Estado-nación, porque fue formado por una generación de economistas monetarios estadounidenses para quienes la existencia de un sistema monetario nacional estadounidense independiente era cualquier cosa menos un hecho.

El sistema financiero de Estados Unidos como unidad nacional surgió entre finales del siglo XIX y comienzos del siglo XX. Y surgió bajo la influencia de fuerzas internacionales, sobre todo por el impacto de la Primera Guerra Mundial, que ayudó a soldar el sistema financiero nacional de Estados Unidos, bajo la supervisión de la Reserva Federal. El mismo banco central de Estados Unidos solo se fundó en 1913.

En pocas palabras, Estados Unidos pasó de una posición periférica a una posición central en la red financiera mundial a una gran velocidad.

Si se sigue la línea Mehrling-Kindleberger, si el CPESMAN realmente hubiese querido recompensar a los economistas que nos han permitido entender la dinámica del sistema financiero global moderno y sus interconexiones con la economía real, el premio debería haber recaído en el equipo del Banco de Pagos Internacionales (BIS), que se remonta a la época de William White, y en los economistas académicos hoy asociados al BIS, sobre todo en Hyun Song Shin.

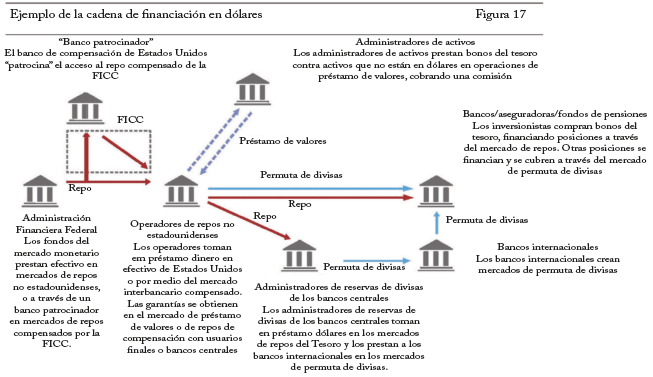

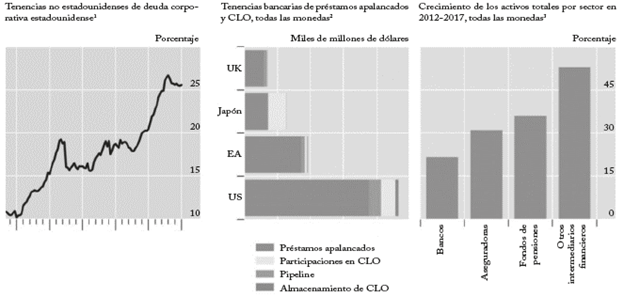

Si se quiere entender cómo se crea el crédito a nivel mundial, no se debe empezar con la fábula neoclásica de hogares ahorradores y prestatarios que se encuentra en el centro del modelo de Diamond y Dybvig (¡Y sí, sé que eso no agota la contribución de D y D, que las corridas dinámicas del tipo que describen también ocurren en las finanzas de mercado!). Si se quiere entender el sistema moderno, hay que empezar con un diagrama como el anterior, elaborado recientemente por un equipo de BIS (CGFS, 2020).

Esta es la red de finanzas globales basada en el mercado en la que descansa el papel global del dólar. Si desea comprender cuán ramificada está la red del dólar, consulte este gráfico enormemente instructivo, también compilado por el BIS.

No puedo resistirme a citar extensamente este informe del BIS, pues capta claramente las fuerzas que sustentan el dinamismo continuo del sistema del dólar y habla directamente del mundo como lo veía Kindleberger.

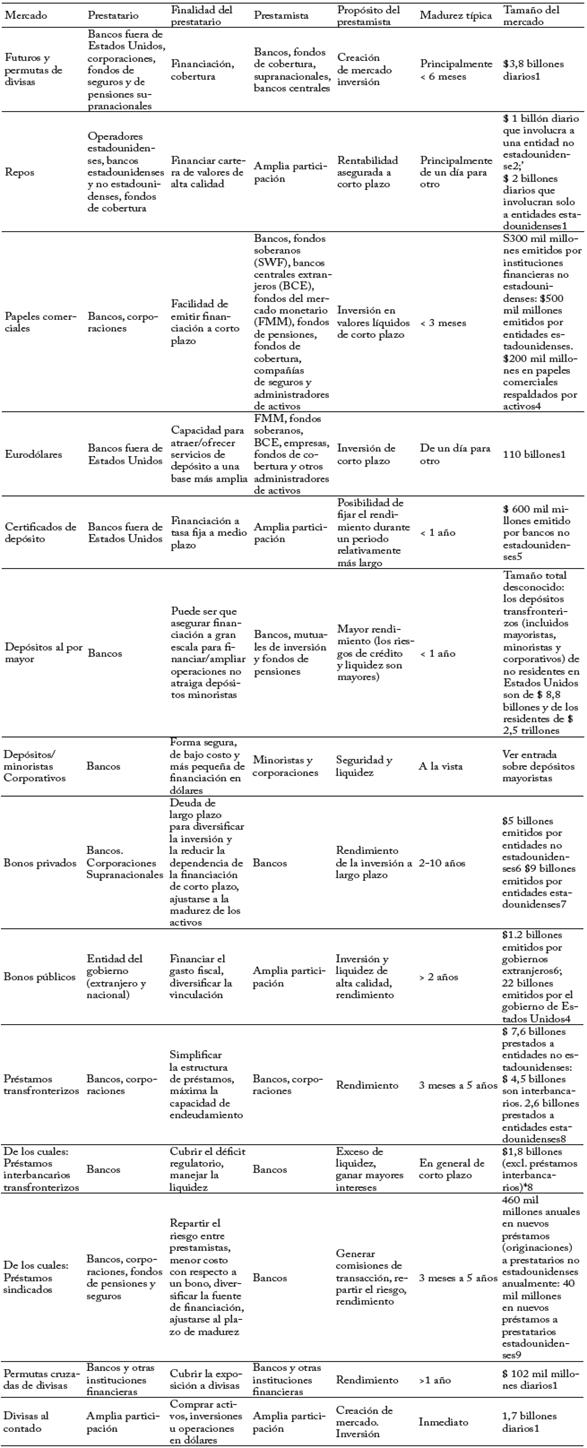

Cuadro 1 Características de los mercados globales de financiación en dólares estadounidenses

El tamaño del mercado corresponde a estimaciones aproximadas; las estimaciones del lugar total del mercado (prestatarios no estadounidenses más estadounidenses es más precisa que las de los dos elementos). Los datos son sumas pendientes de pago esperadas en cifras diarias. Los datos son los últimos disponibles, y de I2019 a III2019. "Corporaciones" son empresas no financieras.

Fuentes: 1 BIS Triennial Survey. 2 US Treasury/TIC. 3 Federal Reserve Bank of New York. 4 Federal Reserve. 5 DTCC. 6 BIS international debt securities statistics. 7 Bloomberg. 8 BIS locational banking statistics. 9 Dealogic.

En los últimos años el crecimiento de la financiación global en dólares ha sido impulsado en gran medida por la financiación basada en el mercado. En los últimos cinco años, alrededor de tres cuartas partes del aumento de la financiación internacional en dólares ha adoptado la forma de títulos de deuda negociables en vez de préstamos ban-carios. En ese tiempo, la cantidad de títulos de deuda internacional en dólares ha aumentado con respecto al PIB mundial, mientras que los préstamos bancarios se han reducido a cerca de sus niveles de principios de la década de 2000 (gráfica 10, panel izquierdo). En consecuencia, los títulos de deuda internacional en dólares hoy superan a los préstamos bancarios, mientras que hace una década eran aproximadamente el 60%.20 La mayor importancia de la financiación basada en el mercado refleja una serie de factores, algunos de los cuales no son exclusivos de la actividad en dólares. Como ya se comentó, el crecimiento de los activos de los bancos ha sido limitado, pues se han centrado en mejorar la gestión del riesgo y reparar los balances. Aunque las regulaciones bancarias posteriores a la crisis han mejorado la seguridad y la solidez del sistema bancario, el aumento del costo de la intermediación también puede haber alentado a que algunas actividades migren fuera del sector bancario. Además, los inversionistas institucionales han elevado la demanda de valores, lo que refleja el rápido crecimiento de los fondos que administran en busca de rendimientos en un entorno de bajas tasas de interés globales. Las instituciones financieras no bancarias (IFNB) también han adquirido una importancia creciente como emisoras de títulos de deuda (el área azul oscuro del panel derecho de la gráfica 10).

Los prestatarios y los prestamistas de dólares suelen recurrir a intermediarios. Una característica de los mercados internacionales de financiación en dólares es que pueden implicar varias capas de intermediación que dan lugar a largas y complejas cadenas de financiación y a una significativa interconexión del sistema financiero, más que en la mayoría de los mercados nacionales. La gráfica 17 muestra ejemplos ilustrativos en los que los FMM estadounidenses actúan como prestamistas finales; las entidades no estadounidenses son los usuarios finales; y los operadores de repos no estadounidenses, la FICC, los administradores de reservas de divisas de la banca central y los bancos internacionales actúan como intermediarios. Estas cadenas de financiación atraviesan jurisdicciones y sectores, y añaden complejidad. Además, es frecuente que las cadenas completas y sus interconexiones no sean visibles.

Esto está muy lejos del mundo con el que Kindleberger estaba familiarizado, pero es un mundo al que su visión cosmopolita (en contraposición a la internacional) de las finanzas globales estaba perfectamente adaptada para analizar. Como argumenta Mehrling, es una reivindicación retrospectiva de su insistencia en la necesidad de entender el flujo tentacular del dinero más allá de los límites del Estado- nación.

Participación desproporcionada del dólar en los activos y transacciones globales Figura 7

1 Excluye valores respaldados por activos privados cuando es posible.

2 Exposición directa, global y todas las monedas, basada en datos de supervisión que cubren bancos de Estados Unidos, EA, Reino Unido y Japón. CLO = obligación de préstamo garantizado.

3 Veintinueve jurisdicciones: Argentina, Australia, Bélgica, Brasil, Canadá, Islas Caimán, Chile, China, Francia, Alemania, Hong Kong RAE, India, Indonesia, Irlanda, Italia, Japón, Corea, Luxemburgo, México, Países Bajos, Rusia, Arabia Saudita, Singapur, Sudáfrica, España, Suiza, Turquía, Reino Unido y Estados Unidos. Algunos efectos del tipo de cambio se han compensado utilizando un tipo de cambio constante (a partir de 2017).

Fuentes: Federal Reserve; Financial Stability Board, Global Monitoring Report on Non-Bank Financial Intermediation 2018; Treasury International Capital; cálculos del grupo de trabajo del CGFS.

Kindleberger puede no haber vivido lo suficiente para analizar la última generación de finanzas basadas en el mercado. Pero en la década de 1980 estaba vivo y coleando. De hecho, formó a muchos de la cohorte de macroeconomistas del MIT a la que pertenecía Bernanke. Así, cuando el prometedor Ben Bernanke redactó el documento que se cita en el informe del CPESMAN -(Bernanke, 1983)- envió una copia a Kindleberger para que lo comentara. Milagrosamente, Perry Mehrling encontró la respuesta de Kindleberger en el archivo y la ha publicado en la plataforma INET (Merhling, 2022), y que se reproduce a continuación.

1 de mayo de 1982

Dr. Ben Bernanke

Escuela de Graduados de Negocios

Universidad de Stanford

Stanford, CA 94305

Estimado Dr. Bernanke,

Gracias por enviarme su artículo sobre la Gran Depresión. Usted pide comentarios, y supongo que no es algo meramente ceremonial. Me temo que no los recibirá con agrado.

Creo que usted ha proporcionado una solución muy ingeniosa a un no problema. La necesidad de demostrar que las crisis financieras pueden ser perjudiciales para la producción solo surge en los recintos escolásticos de la escuela de Chicago, con lo que en el último JEL Reder llamó sus rígidos prejuicios. Si se cree en las expectativas racionales, en una tasa natural de desempleo, en mercados eficientes, en tasas de cambio en continua paridad de poder adquisitivo, no hay mucho que se pueda explicar sobre los ciclos económicos o las crisis financieras. Para un seguidor de Chicago, es valiente que se aparte del supuesto de mercados completos.

Nos niega la razón a Minsky y a mí por apartarnos de los supuestos racionales. ¿No acepta que es posible que cada participante en un mercado sea racional pero que el mercado en su conjunto sea irracional debido a la falacia de composición? Si no es así, ¿cómo puede explicar las cartas en cadena, las apuestas de lotería, los pánicos en teatros en llamas, las burbujas de la bolsa y de productos tales como la plata y el oro, etc. Supongamos que el limpiabotas, los camareros, los oficinistas, etc. de 1929 eran racionales y Paul Warburg, quien dijo que el mercado estaba demasiado alto en febrero de 1929, no tenía derecho a esa opinión. Cada persona que espera entrar y salir a tiempo puede ser racional, pero no todas pueden lograrlo.

Sus datos son muy interesantes y útiles. No fue Temin quien señaló el diferencial (su DIF) entre los rendimientos de los bonos de los gobiernos y los de los bonos Baa, sino Friedman y Schwartz. La columna 4 también me interesa por su comportamiento en 1929. Sería interesante desagregar los préstamos sobre títulos, por una parte, y los préstamos y descuentos, por la otra.

Su rechazo de la ilusión monetaria (con base en la racionalidad) descarta cualquier papel de los cambios de precios. Creo que esto es un error, al menos por los rezagos y la dinámica. Nadie de la corriente de Chicago presta atención a la fuerte caída de los precios de los productos básicos en el último trimestre de 1929, causada por los bancos, en su preocupación por los préstamos sobre valores, para financiar productos vendidos en Nueva York en consignación (y los préstamos para automóviles). Esto ejerció presión sobre los bancos en áreas con préstamos sobre productos básicos. Los ganadores de las bajas de precios tardaron en darse cuenta de sus aumentos. Los bancos de los perdedores quebraron. Los de los ganadores finales no se expandieron.

Cabe observar también el aumento de las quiebras, la reducción del crédito y el aumento del DIF en los últimos cuatro o cinco meses de 1931. Gran parte de esto, después del 21 de septiembre, fue consecuencia de la apreciación del dólar de 4,86 a 3,25. Su sección internacional no tiene en cuenta esto porque los precios no cuentan en su análisis. En The world in depression, 1929-1939, que usted no menciona, hago hincapié en esta deflación estructural, el reflejo análogo de la inflación estructural actual de la inflación subyacente y el choque petrolero. Pero sus prejuicios no le permiten pensar que tienen ninguna importancia.

Atentamente [Charles P. Kindleberger]