Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

La historia más reciente de la banca española ha sido determinada por la forma en que los poderes públicos (Gobierno, Banco de España y Banco Central Europeo) y privados (oligopolio bancario) respondieron a la crisis económica y financiera iniciada en 2008. Desde ese año, la economía española sufrió una sucesión de perturbaciones negativas (internas y externas) que afectaron gravemente la rentabilidad y la solvencia del sistema bancario, así como el funcionamiento del mercado crediticio.

En 2008 se habían acumulado grandes desequilibrios ocasionados por una burbuja inmobiliaria (1999-2007) en la que bancos y cajas de ahorros cumplieron el papel protagónico de financiar el proceso especulativo. Los desequilibrios internos se solaparon con la crisis global inducida por la proliferación de "activos tóxicos" procedentes del mercado hipotecario estadounidense ("hipotecas subprimé''') y la crisis de la falsificación de las estadísticas financieras de Grecia (2010, 2012); que dieron lugar a un grave colapso global de los flujos crediticios. En España el crédito al sector privado, que en el periodo 1999-2008 creció a un ritmo anual del 17%, pasó al 2,4% en 2009 y al -0,5% en 2010. En el sector real de la economía, ese descenso se tradujo en una contracción del PIB del 3,8% en 2009, después de crecer a una tasa media anual de 3,5 entre 1999 y 2008.

Ese endeudamiento no fue posible sin la participación de bancos y cajas, y en particular sin la expansión del crédito hipotecario. Las cajas aumentaron su saldo crediticio total de 172.454 millones de euros en 1998 a 913.742 en 2008; de estos últimos 217.000 millones estaban vinculados al sector inmobiliario, y el Banco de España consideró que el 46% era "problemático". Como contrapartida a ese proceso, bancos y cajas habían recurrido a una intensa financiación en los mercados financieros: puesto que las cajas no podían emitir acciones, la estrategia se tornó contraproducente dada la sequía crediticia que sobrevino.

Los gobiernos que lidiaron con el estallido y el manejo de la crisis partieron de una misma premisa: la restauración del crédito privado era condición sine qua non para superar la crisis, y esta requería fortalecer el sistema bancario, reestructurándolo para que las entidades recuperaran la confianza de los mercados financieros internacionales y pudieran volver a financiarse a un costo razonable. En la práctica, esto suscitó una sucesión de iniciativas que acentuaron el carácter oligopólico del sistema bancario, sucesor de los bancos que a comienzos de los ochenta se conocían como "los 7 grandes"1. El diseño del proceso corrió a cargo del Banco de España y del BCE y fue instrumentado por medio del Fondo de Reestructuración Ordenada Bancaria (FROB). Es necesario entender que desde su incorporación a la eurozona la política económica española está fuertemente condicionada por las estrategias del Banco Central Europeo (BCE), firme defensor de los principios neoliberales condensados en el Consenso de Washington (Fitoussi y Sarraceno, 2013).

El análisis y la interpretación de este proceso enfrentan al menos dos dificultades de alto calado. La primera, ya mencionada, es el solapamiento de la implosión de la burbuja inmobiliaria española y la crisis financiera global. Durante el boom inmobiliario hubo muy pocas investigaciones críticas del modelo de desarrollo en el que se había embarcado la economía española, de modo que se tendió a interpretar la implosión como un problema inducido desde fuera. La segunda es el cambio radical en el enfoque del oligopolio bancario español a partir de los ochenta. Hasta ese momento predominó un enfoque estructural e historiográfico, después se impuso un enfoque microeconómico en que el que el término "oligopolio" parece haber sido proscrito, como si fuese ofensivo o de mal gusto. Como veremos, enfoques distintos dan lugar a interpretaciones muy diferentes del rescate bancario.

Este artículo analiza cómo se articuló esa reestructuración en el contexto oligopólico de la banca española; con dos objetivos: 1. En línea con Stigler (1971), mostrar el potencial explicativo de una concepción del oligopolio y de su actividad que trasciende la visión estrecha de los manuales de microeconomía; 2. Contribuir al conocimiento y análisis de las implicaciones del rescate bancario en dos dimensiones: el aumento del grado de concentración y la socialización de los costos del proceso. En la primera sección se revisa la literatura sobre el oligopolio bancario y la resolución de la crisis financiera española. En la segunda se aborda la actitud de los poderes públicos durante la crisis. En la tercera se analizan los datos sobre las consecuencias de las políticas. La sección final presenta las conclusiones.

LITERATURA SOBRE EL OLIGOPOLIO

El análisis del oligopolio ha adquirido un indiscutible protagonismo en el ámbito académico y científico, y ha espoleado el desarrollo de una rama del saber de dimensiones casi inabarcables: la teoría de juegos.

Sin embargo, el tratamiento de oligopolio puede y debe ser mucho más amplio. Como indica uno de los especialistas en la materia, Shubik (1975), hay al menos cuatro enfoques que deberían complementarse y converger: modelos matemáticos de competencia oligopólica, estudios institucionales y de organización industrial, teoría neoclásica, y modelos de comportamiento y experimentación con juegos.

A medio camino entre el análisis neoclásico y el institucionalismo, el trabajo de Stigler (1971) subraya que el oligopolio no solo se caracteriza por su capacidad para hacer colusiones que afectan la asignación eficiente de recursos: también tiene el poder político para interferir en el diseño de políticas que afectan al sector respectivo y, en ocasiones, al conjunto de la economía. El análisis del oligopolio como una estructura de mercado que solo afecta el precio y el volumen transado de un producto es desconocer su verdadero significado. Podría argüirse que tales consideraciones trascienden el ámbito de la teoría económica y debieran circunscribirse al ámbito de la teoría política. Pero sería un planteamiento erróneo: la asignación de recursos no solo tiene lugar a través de los precios que los agentes toman como señales, sino que una gran parte se asigna conforme a decisiones presupuestarias y regulatorias de gobiernos sobre los que pesa el poder de los oligopolios.

Tratando de determinar hasta qué punto es posible regular la actividad de los oligopolios, Stigler (1971) introduce el concepto de "captura regulatoria" o "captura del Estado": por agente que no solo alteran la competencia mediante pactos de precios o de reparto del mercado, sino que intentan interferir en la capacidad de las agencias reguladoras para que las normas y decisiones se ajusten a sus intereses, a costa de los de la mayoría. Un ejemplo es limitar la concesión de licencias a empresas que quieren participar en un mercado, por ejemplo, el mercado bancario.

El trabajo de Stigler dio lugar a una importante literatura sobre la regulación de mercados y el poder del oligopolio para interferir en ella, sea o no con prácticas corruptas. Cabe destacar los trabajos de Laffont y Tirole (1993) y de Armtrong y Sappington (2006). Análisis sistemáticos de los principales mecanismos de "captura del estado" y "captura regulatoria", con abundante referencia sobre casos prácticos pueden examinarse en Hardy (2006), Dal (2006) y Fiebelkorn (2019). Sobre los rescates bancarios tras la crisis de 2008 se destacan los trabajos de Behn et al. (2015) para el caso alemán; Veltrop y Haan (2014) para el caso holandés; Jabko y Massoc (2012) para el caso francés, o el estudio general de Monnet, Pagliari y Vallée (2019).

Como indican Fitoussi y Saraceno (2013), Fontan (2018) y Massoc (2020), el BCE -máxima autoridad en materia de regulación financiera- no ha sido ajeno a este fenómeno y menos durante el rescate financiero. Siendo uno de los principales adalides de los valores del Consenso de Washington, en 2008 tenía el terreno abonado para optar por salvar a la gran banca, en perjuicio de la banca minorista y de los gobiernos nacionales en crisis de deuda soberana. Este no es un asunto menor pues el BCE inspira la producción de normas jurídicas en materia financiera, aunque formalmente sean otros órganos (Comisión Europea, Consejo Europeo, gobiernos nacionales...) los que tienen la competencia legal para ello.

La "captura regulatoria" no necesariamente equivale a prácticas corruptas o delictivas en el sentido tradicional del término (sobornos a políticos y funcionarios, etc.): cumple el mismo papel la actividad de lobbies o grupos de interés que crean un estado de opinión o de afinidad ideológica, un consenso científico en apoyo de este o aquel tipo de regulación; por ejemplo, la financiación de grupos de investigación inclinados a ciertas soluciones para ciertos problemas. Es muy probable que el político o el burócrata se vea condicionado por el mainstream científico o académico, y los oligopolios disponen de recursos para crearlo y promoverlo. Estas estrategias han sido estudiadas por Carrick y Epstein (2012) y Veltrop y Haan (2014).

Con respecto al oligopolio bancario español, a grandes rasgos se distinguen dos grandes líneas de investigación.

1. Los trabajos que analizan el impacto del oligopolio bancario en el desarrollo del país, principalmente en el desarrollo tardío y desequilibrado del sector industrial. Estos subrayan la vertiente institucional del oligopolio y guardan cierta afinidad con el análisis de Stigler (1971), aunque con una marcada connotación historiográfica. No es difícil establecer la conexión entre "captura regulatoria" y oligopolio bancario. Como indica la literatura existente, la historia del oligopolio español es la de una continua influencia sobre el poder político para lograr privilegios muy concretos: restringir la competencia de las cajas de ahorros, limitar la competencia de la banca extranjera, dar un tratamiento público privilegiado (financiero y regulatorio) a las industrias participadas por la banca, limitar la competencia de tasas de interés (activos y pasivos), eliminar la banca pública, coartar el desarrollo de un mercado moderno de deuda pública, etc.

Aunque no es fácil trazar una marca temporal divisoria, esta línea fue dominante hasta comienzos de los noventa. La mayoría de los trabajos criticaban el papel del oligopolio bancario en el diseño de diversos aspectos de la política económica. Entre ellos, cabe destacar los trabajos de Tamames (1966), Velarde (1968); Roldán, García y Muñoz (1968a y b); Muñoz (1969), Tortella y Palafox (1983), García (1984), Rodero y Delgado (1995) o los más recientes de Argüelles (1998), Pérez (1997, 2003) y García (2001).

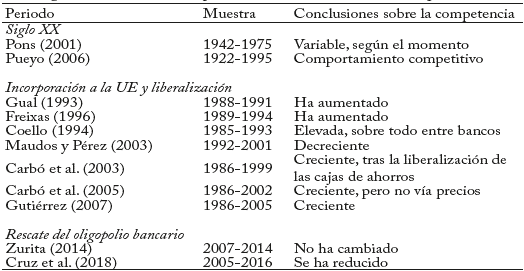

2. Los trabajos que, desde los noventa, intentan evaluar hasta qué punto el oligopolio bancario ha tenido un comportamiento colusivo. En esta línea de investigación, que cobra fuerza a comienzos de esa década, abundan los trabajos estadísticos y econométricos que buscan demostrar que, pese al innegable grado de concentración, predomina un comportamiento competitivo. && Las implicaciones de esa hipótesis son extremadamente relevantes en el ámbito de la política económica: si no hay colusión el oligopolio no es un problema y no requiere intervención de los poderes públicos. Para ello suelen basarse en trabajos clásicos como el de Bain (1951), indicadores del grado de concentración tradicionales como el de Lerner, o más novedosos como el "estadístico H" de Panzar y Rosse (1987) o Boone (2008). En este ámbito se inscriben los trabajos mencionados en el cuadro 1 referidos a tres grandes periodos históricos: los trabajos que abordan un análisis global del siglo XX; los relativos a la incorporación de España a la Unión Europea y la liberalización del sector (especialmente para las cajas de ahorros) y los análisis centrados en el periodo de rescate del oligopolio bancario. Resulta muy significativo que la mayoría de los trabajos sobre el periodo 1985-2005 confirmen un incremento en la competencia; lo cual solo puede explicarse por las reformas que permitieron a las cajas de ahorros establecerse y operar en todo el país. Las investigaciones que se ocupan del periodo posterior a 2008 parecen apuntar en dirección contraria.

Cuadro 1 Investigaciones sobre la competencia en el sector bancario español

Fuente: elaboración propia.

Por supuesto la fecha que indicamos no marca una división exhaustiva y aunque la tradición institucionalista e historiográfica sigue generando interesantes investigaciones, la alusión al oligopolio y a su poder político está en franca decadencia.

Este cambio de discurso académico ya había tenido su antecedente en el ámbito político con ocasión de la grave crisis bancaria que sufrió España entre finales de los años 70 y comienzos de los años 80. Como indica Pérez (2003), la crisis tuvo que ser gestionada por el gobierno del PSOE, recién llegado al poder tras 40 años de dictadura franquista. Si bien el programa del PSOE para las elecciones generales de 1982 abogaba por la nacionalización total o parcial de la banca rescatada, y por dar mayor protagonismo a la banca pública; una vez en el poder y de la mano de los ministros Miguel Boyer y Carlos Solchaga2, se produjo un cambio radical de discurso, optando por la rápida privatización de las entidades rescatadas. Ese cambio radical de posición frente al oligopolio bancario consolidará un nuevo discurso que asumirán los sucesivos gobiernos, tanto socialdemócratas como conservadores: la conveniencia de que las entidades sean grandes para poder ser competitivas en una economía que, como la española, aspiraba a incorporarse al gran mercado de la Comunidad Económica Europea (hoy Unión Europea). Ciertamente eso chocaba contra la abrumadora evidencia empírica y analítica sobre el problema de ser demasiado grande para quebrar: el tamaño no evita las crisis empresariales sino que refuerza su posición negociadora en un proceso de liquidación. Pero eso no importó y durante los años noventa se produjeron dos grandes procesos de concentración-privatización alentados por el gobierno: de una parte los diversos bancos públicos fueron agrupados en la Corporación Argentaría (1991), privatizados y vendidos al BBV (1999), dando lugar a BBVA. Este último banco privado era a su vez resultado de la fusión previa de Banco de Bilbao y Banco de Vizcaya (1988). El Banco de Santander también creció absorbiendo al Banco Central Hispano (1999), que era el resultado de la fusión del Banco Central y del Banco Hispanoamericano (1991), y Banesto (2013).

El oneroso rescate bancario producido a partir de 2008 también ha generado una abundante literatura, aunque en este contexto no es de extrañar que dichas investigaciones hagan caso omiso del carácter oligopólico del sector. Así sucede tanto con las publicaciones del Banco de España y del BCE, que van marcando la dirección y el ritmo de la política oficial, como en el ámbito académico.

Básicamente estas investigaciones se ocupan de dos aspectos: de un parte la previsibilidad y profundidad de la crisis financiera; de otra parte, la idoneidad de las políticas implementadas, especialmente en lo que se refiere a fusiones y absorciones de cajas de ahorros. Respecto de lo primero, amén del discurso oficial del Banco de España, cabe destacar los trabajos de Iglesias y Vargas (2010); Ruesga (2013) o Gutiérrez y Abad (2014). Respecto de lo segundo cabe destacar Carbó (2010), Maudos (2011), Climent (2013); Gutiérrez, Palomo y Fernández (2013); Tolentino, Jareño y Rubio (2015); Cruz, Fernández y Maudos (2018); Ponce (2019) y Sánchez (2021). Pocos trabajos indagan el carácter crecientemente oligopólico del sector bancario como consecuencia del rescate: cabe destacar Girón, Meireles y Reyes (2019), que examinan los casos de España y Portugal.

EL DIAGNÓSTICO OFICIAL Y EL RESCATE BANCARIO

Como hemos indicado, la crisis del periodo 2008-2014 fue el resultado de una sucesión de shocks negativos que se inician con la implosión de la burbuja inmobiliaria. No es arriesgado afirmar que durante todo el periodo de la burbuja inmobiliaria (1999-2007) tanto las instituciones oficiales como los investigadores tuvieron una actitud mayoritariamente acrítica respecto al modo en el que se estaba desarrollando la actividad financiera: los "Informes Anuales" y las "Memorias de Supervisión" del Banco de España dan buena fe de ello. Casi nadie ponía en cuestión ni el modelo crediticio dual (bancos + cajas) ni el modelo de crecimiento especulativo en que se habían implicado.

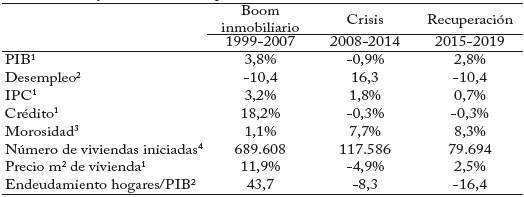

Aunque la quiebra de Lehman Brothers en septiembre de 2008 se suele tomar como pistoletazo de salida de la crisis, lo cierto es que a finales de 2007 ya estaba claro que la burbuja inmobiliaria española iniciada en 1999 llegaba a su fin: el precio medio de la vivienda había alcanzado niveles insostenibles, y tanto el precio como el volumen de crédito para la adquisición de vivienda se había comenzado a ralentizar; cada vez se iniciaban menos proyectos inmobiliarios y comenzaba a crecer el desempleo en el sector.

El cuadro 2 comprueba estos aspectos. El largo boom inmobiliario (1999-2007) permitió que el PIB creciera a una tasa media del 3,8% y la tasa de desempleo se redujera en 10,4 puntos. Todo ello sustentado sobre una burbuja especulativa (el precio de la vivienda creció a una tasa anual del 11,9%) espoleada por el crecimiento del crédito (18,2% anual). La consecuencia fue hacer crecer brutalmente el endeudamiento de los hogares en 43,7 puntos del PIB.

Cuadro 2 Datos macro y de vivienda, España

1 Tasa media de variación anual; 2 variación acumulada en puntos porcentuales; 3 tasa media del periodo; 4 media anual.

Fuente: Banco de España, Síntesis de Indicadores y Cuentas Financieras; elaboración propia.

Con la implosión de la burbuja inmobiliaria en 2008, el precio de la vivienda pasó a crecer a una tasa del -4,9% anual, provocando una drástica reducción de la tasa de crecimiento del PIB (de -0,9%) y un no menos brutal incremento de la tasa de paro (16,3 puntos). Durante todo el periodo de crisis (2008-2014) y la posterior recuperación (2015-2019), el crédito a familias y empresas se reducirá en términos nominales y reales, al tiempo que la morosidad crediticia se acrecentaba. Este último aspecto es muy relevante puesto que la restauración de los flujos crediticios fue el argumento central que tanto las autoridades como el propio oligopolio bancario esgrimieron una y otra vez a favor del rescate.

Inicialmente (años 2007-2009), el diagnóstico oficial fue muy complaciente: tanto el gobierno como el Banco de España3, interpretaron la situación como un deterioro coyuntural de la liquidez que en modo alguno afectaba a la solvencia de las entidades financieras y a la estructura de los mercados. En opinión del Gobierno:

A comienzos de la actual crisis financiera internacional, las entidades de crédito españolas gozaban de una buena salud financiera y una prácticamente nula exposición a los llamados activos tóxicos4

El Banco de España no era menos optimista:

Las entidades de crédito españolas se enfrentaron a las turbulencias desde una posición de solidez patrimonial, reflejada en reducidas ratios de morosidad (tanto desde el punto de vista internacional como históricamente), altos niveles de rentabilidad, una holgada solvencia y una amplia cobertura de los créditos dudosos con las provisiones acumuladas durante los años de bonanza (Banco de España, 2007, p. 152).

En 2008 la Comisión Europea fija los principios que han de observar los países que diseñen planes de rescate bancario, so pena de no contar con el respaldo del BCE; principios plenamente coherentes con la aspiración del Consenso de Washington de suprimir cualquier resquicio de presencia del sector público en el ámbito empresarial: las ayudas deben ser transitorias y solo para entidades que demuestren capacidad de supervivencia. Nada, por tanto, de desarrollar banca pública (Comisión Europea, 2008).

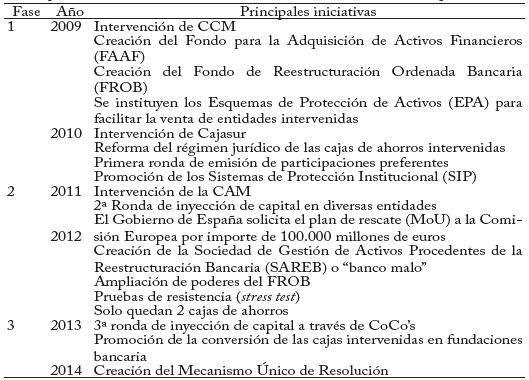

Cuadro 3 Principales fases de la Fase Año reestructuración del sistema bancario

Fuente: elaboración propia

Las primeras iniciativas intentan reforzar la liquidez del sistema crediticio y evitar pérdidas de confianza de los depositantes que llevasen a pánicos bancarios. En línea con la estrategia europea, el gobierno creó el Fondo para la Adquisición de Activos Financieros (FAAF), con una dotación inicial de 10.000 millones de euros ampliable a 50.000 millones para inyectar liquidez en el sistema bancario5, se elevó de 20.000 millones a 100.000 millones la garantía de los fondos depositados en entidades de crédito, se autorizó la concesión de avales públicos para las emisiones de deuda de las entidades financieras y se reforzaron las provisiones bancarias. Paralelamente se implementaron una serie de políticas fiscales de orientación keynesiana conocidas como "Plan E", que tuvieron corto recorrido.

Ante la falta de liquidez de los mercados financieros internacionales, el sector ensayó otras medidas con la anuencia de las autoridades. Bancos y cajas de ahorros trataron de captar más ahorro local con el que reforzar los recursos propios y para ello recurrieron a la emisión masiva de "participaciones preferentes", un activo financiero de alto riesgo absolutamente desaconsejable para el ahorrador tradicional y que, en muchos casos, se colocó recurriendo a técnicas fraudulentas. En el año 2009 la emisión de este tipo de producto batió récord (13.553 millones de euros) pero conforme se intensificó la crisis financiera su liquidez fue decayendo hasta colapsar en 2012, provocando una importante pérdida patrimonial en decenas de miles de familias6.

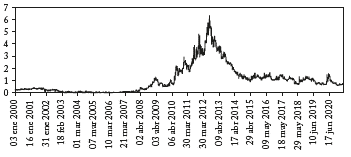

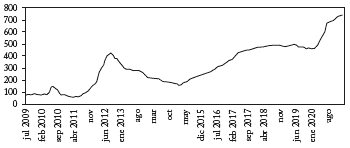

Fuente: Banco de España, Síntesis de Indicadores; elaboración propia.

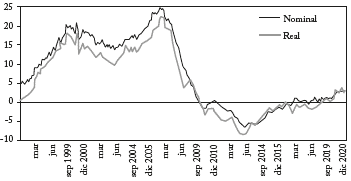

Gráfica 1 Prima de riesgo (Diferencial con el bono alemán a 10 años, datos diarios)

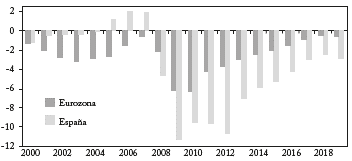

El cambio de diagnóstico, de discurso y de política se produjo en 2010. El deterioro de la situación fiscal en buena parte de los países de la Unión Europea y la crisis de las finanzas griegas pusieron fin a la "primavera keynesiana". Como se aprecia en la gráfica 1, la prima de riesgo de la deuda pública española comenzó a crecer de forma incontenible a partir de 2010, complicando notoriamente su refinanciación. El 24 de julio se alcanza el récord histórico: 6,356 puntos de diferencia sobre el bono alemán a 10 años. El saldo presupuestario de las Administraciones Públicas, que en los últimos años del boom había mostrado un inesperado superávit, se revierte hasta generar un déficit del 11,3% del PIB en 2009 y que amenaza con cronificarse (gráfica 2).

Desde ese momento, y en un ambiente rayano en el pánico, las política fiscal expansiva fue sustituida por la austeridad y se puso el acento en la reestructuración bancaria: que reformar a fondo las entidades crediticias y restaurar la confianza de los mercados internacionales en ellas. Es en este contexto de shock cuando se comienza el diseño de unas medidas que, por su trascendencia en el quehacer cotidiano de la ciudadanía y por su elevado costo, habrían sido inadmisibles en otro contexto. Nos recuerda la estrategia que relata Klein (2012) acerca del modo en que las élites aprovechan los shocks para imponer medidas impopulares.

Fruto de ese cambio es la creación en 2009 del FROB (Fondo de Reestructuración Ordenada Bancaria), organismo destinado inicialmente a patrocinar los denominados "Sistemas de Protección Institucional" (SIP, o "fusiones en frío"), acuerdos voluntarios entre entidades crediticias, que sin renunciar a su independencia ni a su personalidad jurídica, ponían en común los activos de las entidades contratantes. Eran medidas destinadas básicamente a las cajas de ahorros.

En 2010 el número de cajas de ahorros había pasado de 45 a 19. Es aquí donde el Gobierno de la nación y el Banco de España dan una nueva vuelta de tuerca. El fracaso de los SIP, esto es, la incapacidad para que las cajas de ahorros renunciasen a seguir formando parte del panorama financiero del país, había abonado el terreno para que casi de forma natural, triunfase el nuevo mantra que tanto el Banco de España como la banca privada venían repitiendo: "exceso de capacidad, demasiadas entidades, con demasiadas sucursales y demasiados empleados", "problemas de gobierno corporativo". Se promueve un discurso de criminalización de las cajas de ahorros, como si estas entidades hubieran sido las únicas involucradas en la financiación de la burbuja inmobiliaria. Incluso en al ámbito académico, tan dado en el pasado a construir relatos laudatorios sobre el papel de estas entidades, se produce ahora un cambio de discurso negativo sobre las cajas. Pero lo cierto es que estas entidades no fueron las únicas entidades que habían cometido excesos durante la burbuja inmobiliaria. Tampoco lo es que sus balances fueran los únicos dañados como demuestra el recurso continuo a los fondos del BCE por parte del oligopolio bancario hasta nuestros días.

Los poderes del FROB se irán reforzando bajo la tutela del Banco de España. El gobierno asume las directrices que emanan de aquél y se limita a trasladarlas al ámbito ejecutivo y legislativo. Si al comienzo de sus operaciones el FROB se limitaba a apadrinar procesos de concentración bancaria voluntarios, a partir de la reforma legal de 2011, aprobada en el contexto de pánico por la crítica evolución de la prima de riesgo, dispondrá de un mayor poder coactivo. A partir de ese año el FROB impulsa el proceso de conversión de las cajas de ahorros en bancos: son conminadas a transformarse en fundaciones, traspasando su negocio bancario a un banco (sociedad anónima) creado ad hoc. La transformación jurídica y el carácter minoritario de su participación en el capital social de los nuevos bancos va a facilitar que éstos sean absorbidos por el oligopolio bancario.

Ciertamente, las oligarquías provinciales incrustadas en las cajas de ahorro no estaban dispuestas a dar un paso atrás a favor de las élites históricas incrustadas en el oligopolio bancario. Sobre este último aspecto es muy esclarecedor el artículo de Rodríguez, Martín y Jerez (2011) sobre la captura de las cajas de ahorro por las oligarquías provinciales. La secuencia temporal de fusiones y absorciones puede seguirse en Calvo y Martín (2014); Ponce (2019) o FROB (2019).

Las cajas, así como los bancos, hicieron lo que las autoridades les dejaron hacer. Ampliaron su capacidad (oficinas, empleados) y sus pasivos sin que el Banco de España o la CNMV advirtieran nada al respecto. Los auditores que anualmente revisaban sus cuentas no advirtieron ninguna deficiencia y tampoco las pruebas de resistencia bancaria a los que fueron sometidas.

Cabe recordar que, en la Unión Europea, desde 2009 se imple-mentaban las "pruebas de resistencia", coordinadas por la Autoridad Bancaria Europea (EBA) para evaluar el riesgo de quiebra de las entidades financieras. En su edición de julio de 2011 los resultados para España habían sido extraordinariamente positivos. Así lo expresaba el Banco de España:

Las pruebas de resistencia al sector bancario europeo coordinadas por la EBA ponen de manifiesto que ninguna entidad española necesita aumentar su capital como consecuencia de este ejercicio (Banco de España, 2011a).

A partir de 2012 el proceso de reestructuración se precipita. Ante el endurecimiento de la crisis financiera, con una prima de riesgo exorbitante y un déficit público fuera de control, el Gobierno de España solicita a la Comisión Europea un plan de rescate de 100.000 millones de euros, que se sustanciará en la firma del Memorando de Entendimiento de 25 de julio (MoU). Entre las numerosas condiciones del acuerdo destacan dos: a) se establece la creación de un "banco malo" (SAREB, Sociedad de Gestión de Activos de la Reestructuración Bancaria) que adquirirá a las entidades de crédito los activos de dudosa realización, con lo cual se inyecta dinero en dichas entidades a la vez que se despejan dudas sobre el verdadero valor de sus balances; b) se han de clasificar las entidades financieras en 4 grupos en función de su viabilidad y dependencia de los recursos del FROB.

La creación del "banco malo" tenía otra función estratégica: limpiar balances para aumentar el atractivo de dichas entidades y facilitar así su adquisición por el oligopolio bancario. En cuanto a la clasificación por grupos, las cajas de ahorros que requieran ayudas del FROB están obligadas a convertirse en bancos.

Pero ¿qué ayudas podrían necesitar del FROB las entidades de crédito si las pruebas de resistencia de 2011 indicaban que no necesitaban recapitalización? Cabe recordar que ese mismo año el gobierno español decide anticipar la entrada en vigor de la proporción de capital de alta calidad exigida por los acuerdos de Basilea III (8%), cuya entrada en vigor estaba prevista inicialmente para 2013 y que se demorará bastantes años más en el resto de la Unión Europea. Según el discurso oficial, con esa decisión se trata de aportar un plus de transparencia y fortaleza financiera que facilite el acceso de las entidades de crédito a los mercados financieros. Pero de facto es una estrategia envenenada: se otorga un plazo de 3 meses para lograr la captación de recursos necesarios, las cajas de ahorros que no lo logren serán intervenidas por el FROB y convertidas en bancos.

A tal fin, el FROB será autorizado a entrar en el capital social de las entidades financieras, de modo que los recursos inyectados lo sean a título de socio capitalista, lo que le permitirá manejar a su antojo la Junta General de Accionistas de las entidades necesitadas de capital. La estrategia va a ser sencilla: imponer la amortización de las acciones, despojar a los antiguos socios (cajas de ahorros) de su participación en los nuevos bancos y venderlos a precio de saldo al oligopolio bancario en condiciones muy ventajosas para este. Tales operaciones de venta irán acompañadas de la concesión de un Esquema de Protección de Activos (EPA), en virtud del cual el FROB se hacía cargo de un determinado porcentaje de las pérdidas ocasionadas en los activos transferidos, reforzando el atractivo de la operación para el banco adquirente.

Para facilitar el proceso, una vez firmado el MoU se lleva a cabo una nueva prueba de resistencia elaborada por la agencia Oliver Wyman (septiembre de 2012). A pesar de haber transcurrido tan solo un año desde el anterior, los resultados que arroja son alarmantes: las entidades de crédito necesitan una recapitalización de entre 25,9 y 53,7 miles de millones de euros. La prueba de 2012 será el trámite que legitimará la intervención y supresión definitiva de las cajas de ahorros; el traspaso de activos a la SAREB y los EPA, las herramientas para hacer más atractiva la operación a ojos del oligopolio bancario.

Aún hoy se duda si en la edición de 2011 las pruebas se efectuaron con excesivo relajo o si, al contrario, una vez aprobado el MoU, se cargaron las tintas deliberadamente sobre ciertas entidades para provocar su intervención y venta al oligopolio bancario. Desde luego la imposición precipitada de los requerimientos de capital de Basilea III sesgaron los resultados de la prueba de 2012 a favor del oligopolio bancario.

CONSECUENCIAS DEL PROCESO

El objetivo oficial del rescate bancario fue restaurar el flujo crediticio y con ello el crecimiento del PIB. Sin embargo, tuvo relevantes efectos colaterales, aunque la ansiada normalización del crédito no se ha producido hasta hoy: como se aprecia en la gráfica 3. Entre octubre de 2009 y mayo de 2016 el crédito creció a tasas reales negativas y luego a tasas muy limitadas.

Fuente: Banco de Espana, Síntesis de Indicadores; elaboración propia.

Gráfica 3 Crédito a hogares y empresas (Tasa de crecimiento anual)

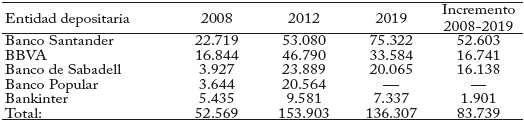

Lo que sí consiguió el oligopolio bancario fue que el rescate deviniera en una mayor concentración del sector y que dicho proceso se financiase en buena medida mediante la socialización de costos de todo tipo, logrando su objetivo histórico de eliminar las cajas de ahorros: la oligarquía bancaria había vencido a la oligarquía provincial. La evolución de los principales indicadores del sector puede comprobarse en los cuadros 4 y 5.

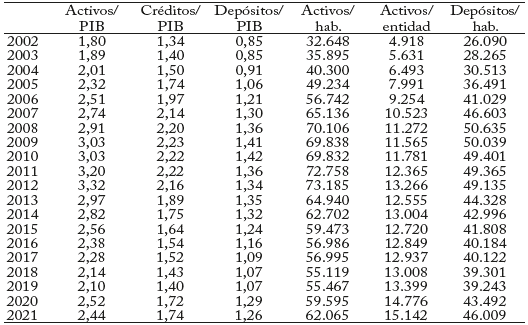

Cuadro 4 Indicadores de tamaño y presencia del sector bancario

Fuente: Banco de España, Boletín Estadístico, e INE; elaboración propia.

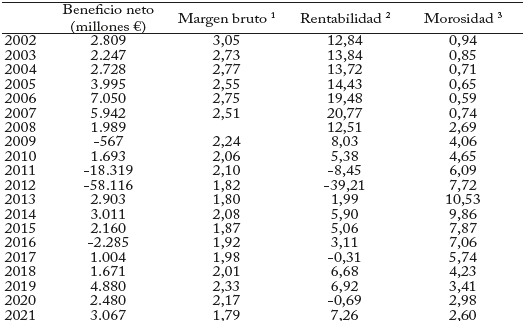

Cuadro 5 Indicadores de rentabilidad del sector bancario

1 Porcentaje sobre balance medio ajustado; 2 porcentaje sobre fondos propios; 3 porcentaje de créditos de dudoso cobro sobre total de créditos.

Fuente: Banco de España, Boletín Estadístico, e INE; elaboración propia.

El cuadro 6 revela cómo ha tenido lugar el ajuste. Durante el "boom inmobiliario" hubo un significativo aument6o del número de sucursales y del número de empleados. Ello confirma el modo oligopólico de competencia en el sector: en vez de competir vía precios se competía por captar pasivos y colocar activos mediante una presencia geográfica intensiva. El ajuste que se produjo a partir de 2009 se tradujo tanto en una drástica reducción del número de entidades (-91), como en el desmantelamiento de sucursales (-22.061) y la reducción de plantillas (-103.050). De hecho el ajuste corrigió sobradamente la expansión del sector durante el boom inmobiliario: tanto el número de entidades, como de sucursales y empleados era a finales de 2019 muy inferior al existente al comenzar el boom inmobiliario, de lo que se infiere que la estructura del sector en 1999.

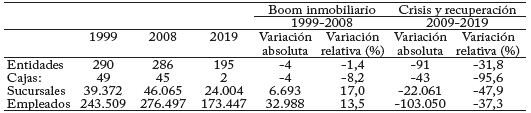

Cuadro 6 Ajuste del sector crediticio

Fuente: Banco de España, Indicadores Estadísticos; elaboración propia.

Cuadro 7 Estructura del sector bancario

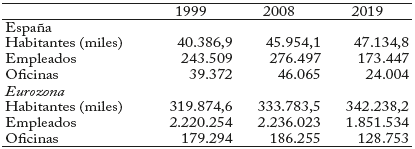

Fuente: ECB, Structural Indicators for the EU Banking Sector y Ameco Database; elaboración propia.

Como muestran los indicadores de servicio bancario que elaboramos (cuadro 8), en comparación con el conjunto de la eurozona, al comienzo del boom inmobiliario el sector bancario estaba sobredimensionado en cuanto a sucursales, pero no en términos de entidades o empleados. Siendo así, resulta sorprendente que durante el periodo expansivo ni las autoridades monetarias ni muchos miembros de la comunidad científica y académica llamasen la atención sobre el presunto "exceso de capacidad" o "sobredimensionamiento del sector", argumentos que comienzan a esgrimirse cuando se decide que sean las cajas de ahorros las que soporten el peso del ajuste.

El cuadro 9 muestra la evolución del grado de concentración de las entidades de crédito, medido por el índice de Herfindahl-Hirschman (HHI) aplicado al valor de los activos gestionados por esas entidades. El HHI toma valores de 0 (competencia perfecta) a 10.000 (máxima concentración o monopolio)7.

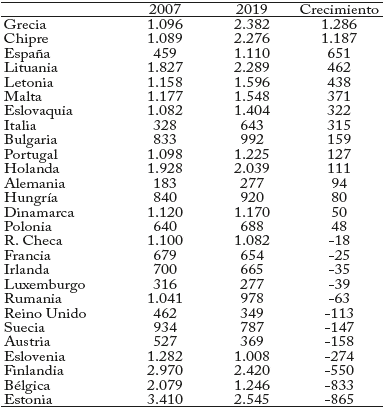

Cuadro 9 Evolución del Índice de Herfindahl-Hirschman, entidades de crédito

Fuente: ECB Statistical Data Warehouse; elaboración propia.

Ordenando los países de la Unión Europea de mayor a menor según el HHI de su sistema crediticio, en el momento previo al estallido de la crisis, las entidades de crédito en España mostraban un índice de 459, lo que las situaba en vigésimo cuarto lugar. En 2019, tras el rescate y la reestructuración bancaria, ese índice registró un valor de 1.110, lo que las elevó a la posición decimocuarta. De hecho, España es el tercer país en el que dicho índice más ha crecido en términos absolutos. Y si bien los datos del cuadro 9 solo llegan hasta 2019, la concentración ha continuado: el cuadro no recoge la absorción de Bankia por Caixabank (2021) ni la fusión (aún en proceso de negociación) entre Unicaja y Liberbank.

Que el rescate podría haber tenido lugar en otros términos lo demuestra el hecho de que otros países europeos, enfrentando la misma crisis financiera que España, han acometido procesos de rescate y reestructuración en los que el grado de concentración bancaria prácticamente se ha mantenido (Alemania o Dinamarca) o se ha reducido (Francia, Irlanda, Reino Unido, Bélgica).

La socialización de costos del rescate es aún poco estudiada. La literatura citada suele adoptar un enfoque estrecho que solo entiende por costo la inyección de recursos presupuestarios gubernamentales. Desde luego este es un aspecto muy relevante cualitativa y cuantitativamente, pero la socialización de los costos del rescate del oligopolio bancario abarca muchos otros ámbitos.

En primer lugar, el oligopolio bancario español movilizó en su favor cuantiosos recursos públicos. Entre ello las ayudas del Estado y las inyecciones de dinero barato por parte del BCE. De acuerdo con las estadísticas de Eurostat (cuadro 10), la provisión de recursos del Estado ha tenido un costo directo de 58.415 millones de euros durante el periodo (2007-2020). A ello hay que sumar la adquisición neta de activos financieros, con un valor de 54.959 millones de euros a finales de 2020. En realidad, a lo largo del periodo de rescate la movilización de recursos fue muy superior ya que los pasivos contingentes llegaron a significar 105.093 millones de euros.

Cuadro 10 Rescate bancario y finanzas públicas (Millones de euros)

Fuente: Eurostat, Supplementary tables for government interventions to support financial institutions; elaboración propia.

La inyección de dinero barato por el BCE no es despreciable. Como muestra la gráfica 4, aunque en 2012 solo existían dos cajas de ahorros la inyección de recursos creció mes a mes y batió un récord tras otro. Si en 2012, momento crítico en que se firma el MoU, los recursos del BCE llegan a más de 421 mil millones de euros, a finales de 2019 (justo antes de la pandemia de COVID19), suman 461 mil millones. No parece que el rescate nos haya retrotraído a una situación mejor, en términos de saneamiento financiero, que el que había antes de 2008. En el cuadro 11 podemos comprobar una parte de la financiación: la que se instrumentó vía depósitos de los bancos centrales8 en el oligopolio bancario para proveerlos de liquidez. Puede apreciarse que en 2019, mucho después de haber concluido el proceso de rescate y concentración bancaria promovido por el Banco de España, estas entidades siguen necesitando ingentes cantidades de fondos del BCE.

Cuadro 11 Depósitos de Bancos Centrales (Millones de euros)

Fuente: Anuario Estadístico de la Banca Española, varios años; elaboración propia.

Lo dicho enlaza directamente con el problema del "gobierno corporativo" como argumento para justificar la intervención y la eliminación de las cajas de ahorro, el cual también arroja dudas. Aunque algunos escándalos ensombrecieron el prestigio de las cajas de ahorros, el oligopolio bancario no fue ajeno a ellos. La decisión de emitir participaciones preferentes fue una de ellas, pero cabe recordar que las dos entidades que más emitieron en 2009 fueron Bankia (caja de ahorros) y Banco Santander. Se argumenta que con la estructura jurídica de las cajas de ahorros era imposible acudir a los mercados financieros internacionales dado que pocos agentes estaban dispuestos a confiar sus recursos a entidades en cuyo gobierno corporativo no pueden participar. El argumento tiene algo de absurdo porque las cajas de ahorros sí habían logrado captar recursos en el pasado a pesar de su singular condición jurídica y probablemente podrían haberlo hecho en el futuro una vez normalizados los mercados; y porque el oligopolio bancario también tuvo problemas de captación de capital y pasivo a largo plazo, pero contra sus integrantes no se esgrimió este argumento. Simplemente se optó por facilitar la supervivencia a la banca tradicional y provocar la extinción de las cajas de ahorros. Desaparecidas las cajas de ahorros, el BCE facilitó la inyección masiva de fondos en el sistema financiero español, inyección que hoy es muy superior a la que se produjo en la fase previa a la eliminación de las cajas de ahorros. ¿No podrían haber sobrevivido las cajas de ahorros si hubieran gozado de un tratamiento similar?

A estos costos, que son los que generalmente se tienen en cuenta en la literatura especializada y en los debates públicos, hay que sumar otros de no menor importancia que hoy apenas es posible esbozar y cuantificar en toda su amplitud.

De un lado, los costos derivados de las políticas de austeridad y regresión de derechos sociales aprobados por los sucesivos gobiernos como contrapartida del plan de rescate de 2012 ("Memorándum de Entendimiento entre la Comisión Europea y el Reino de España"), en virtud del cual se le otorgaba al país una línea de crédito de 90.000 millones de euros. Las onerosas contrapartidas fueron, entre otras: el incremento del tipo general del IVA del 18% al 21%; la reforma laboral que abarataba y facilitaba el despido de trabajadores; la reforma del sistema de pensiones, que endurecía el acceso a las pensiones de jubilación y precarizaba su importe futuro, etc.

De otro lado, los costos derivados de la emisión y distribución masiva de participaciones preferentes entre pequeños ahorradores para apuntalar la solvencia del sistema financiero. Las instituciones que debieron frenar esas operaciones (Banco de España y Comisión Nacional del Mercado de Valores) optaron por eludir el conflicto hasta que estalló el escándalo. De acuerdo con Ponce (2019), el 70% de las participaciones preferentes emitidas acabaron en manos de ahorradores particulares.

Otro costo insuficientemente analizado es el de la creciente exclusión financiera, tanto en su dimensión geográfica como económica. Probablemente es uno de los aspectos menos conocidos del proceso, aunque en el caso español disponemos de los trabajos de Fernández Franco y Meixide (2013) y Fernández Olit (2015). El rescate ha tenido como uno de sus ingredientes principales el cierre masivo de sucursales y el despido de empleados: muchos ciudadanos han visto restringido su acceso a los servicios financieros sin que la creciente digitalización lo haya compensado. Como indican Mendizábal et al (2008) tradicionalmente se ha considerado que las cajas de ahorros, gracias a su extensa red de sucursales, permitía reducir significativamente el impacto de la exclusión financiera y con ello el riesgo de pobreza. El ajus80te mostrado en el cuadro 8 nos advierte del severo riesgo de exclusión financiera que sufren ya numerosos ciudadanos y localidades. El trabajo de Carchano, Carrasco y Soler (2021) demuestra que las cooperativas de crédito, con una política de expansión prudente y sin el afán de lucro de la banca tradicional, han sido un gran factor compensador de la exclusión financiera en la "España vaciada".

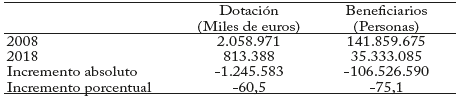

Finalmente, en lo que respecta a la obra benéfico social (OBS), cabe recordar que según la Ley 44 de 2002, una vez destinados a reservas al menos un 50% de sus beneficios, las cajas de ahorros podrían destinar la parte restante a actividades sociales y culturales en los territorios en los que cada caja estaba implantada. Durante décadas multitud de proyectos se llevaron a cabo, permitiendo fijar los recursos al territorio, por ejemplo, en localidades en la que dichas actividades no habrían sido posibles en condiciones de mercado. Por supuesto las oligarquías provinciales siempre vieron en las OBS una oportunidad para actividades clientelares, pero lo cierto es que, a pesar de sus limitaciones, con la desaparición de las cajas de ahorros las OBS quedaron reducidas a su mínima expresión9. Como se aprecia en el cuadro 12, la OBS tuvo un pasado muy relevante que ha ido decayendo notablemente a causa de la reestructuración del sector. En 2008 el presupuesto anual era de más de 2 millones de euros y más de 141 millones de beneficiarios10. En 2008 el presupuesto se había reducido un 60,5% y el número de beneficiarios un 75,1%.

CONCLUSIONES

El oligopolio bancario español ha sido capaz de sortear exitosamente la grave crisis iniciada con la implosión de la burbuja inmobiliaria en 2008. Ha conseguido que el grado de concentración del sector, medido por el HHI, siga incrementándose (HHI 2007 = 459, HHI 2019 = 1.110): de los "7 grandes" bancos que existían a mediados de los 80 hoy solo quedan 2: Banco Santander y BBVA. Ha conseguido la eliminación de competidores históricos, como es el de las cajas de ahorros (solo quedan 2 de las 47 que había en 2008), e incluso ciertos ajustes dentro del propio núcleo duro (desaparición del Banco Popular). Y ha conseguido que todo ello se produzca con una ingente movilización de recursos, buena parte de los cuales han sido socializados y que a día de hoy son difíciles de cuantificar: solo en recursos procedentes del BCE el sistema financiero española suma una deuda superior a 791 miles de millones de euros.

Es innegable que existían las condiciones para que este proceso transcurriera de ese modo. En el ámbito político y académico, el país había asumido una actitud favorable al oligopolio desde los años ochenta: mayor concentración y mayor tamaño, desaparición del tejido industrial y bancario público eran peajes por sobrevivir tras la incorporación a la Comunidad Europea en 1986. Desde 1999, la incorporación de España al euro convirtió al BCE en adalid de las políticas neoliberales que ya promovía el Banco de España. En la práctica eso se traducía en algo muy concreto: un futuro sin cajas de ahorros y sin banca pública.

Técnicamente existían múltiples alternativas razonables frente al reforzamiento oligopólico. En primer lugar y puesto que la inyección de dinero público había sido muy voluminosa, se podría haber recuperado la red de bancos públicos, bancos que gozaron de una larga tradición histórica en España antes de la oleada de privatizaciones de los años 90. De iure, muchas entidades pasaron a ser públicas, dado que a partir de 2011 el FROB inyecta recursos en numerosas entidades mediante ampliaciones de capital, si bien el gobierno, el Banco de España y el BCE se opusieron a que fueran gestionados como tales. O se podría haber mantenido el status jurídico especial de las cajas retornando al modelo exitoso de los años ochenta, época durante la cual las cajas de ahorros fueron prestamistas netos frente a los bancos en el mercado interbancario, época en la que una legislación y una supervisión exigentes les impedía participar en aventuras especulativas. Pero todas estas opciones eran incompatibles con la agenda neoliberal: los países que no aceptasen las condiciones impuestas por el BCE perderían su apoyo financiero y verían las primas de riesgo de su deuda pública crecer hasta niveles insostenibles.