Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkEn el antiguo Egipto, ante la negativa del Faraón a liberar los israelitas de la esclavitud, Yahvé decide castigar a ese país. En consecuencia, diez plagas caen sobre la nación.

En Argentina, por no haber sabido o querido tomar las medidas necesarias, por miedo a la ira que se podría provocar, por demagogia, por desconocimiento de la gravedad de la crisis y, finalmente, debido a la sinrazón del poder causada por el enfrentamiento entre el presidente Alberto Fernández (Fernández: 10 de diciembre de 2019-) y la vicepresidenta Cristina Kirchner1- ambos peronistas-, Argentina paga hoy un alto precio por la política económica que ha llevado a cabo en los últimos años.

Los mercados financieros y la política económica del gobierno, como Yahvé en otros tiempos y lugares, imponen al país diez plagas. Algunas no son nuevas, otras se han intensificado: un aumento vertiginoso de los precios (1), una disminución considerable del poder adquisitivo combinada con un aumento considerable de la pobreza (2), un aumento de la informalidad (3), una desaceleración económica exacerbada por la sequía (4), fugas de capitales (5), una disminución de las reservas internacionales (6), una probable devaluación masiva después de las nuevas elecciones presidenciales, incluso un retorno a la dolarización (7), un regreso a un gobierno de derecha, si no de extrema derecha, a finales de 2023 (8), una pérdida de los logros sociales (9), y finalmente, una regresión económica aún más marcada que la presente (10).

Por no haber estado a la altura de la crisis estructural que atraviesa el país desde hace varios años -crisis acentuada por la deuda externa masiva durante la presidencia de Macri2 (diciembre 2015 - diciembre 2018) - parte de la cual es producto de los 'descarríos' de la política de Cristina Kirchner (diciembre 2007-2011, 2011- diciembre 2015), que tuvieron que ser resueltos, sumado a una negociación, desfavorable para Argentina con el FMI y, finalmente, la búsqueda de financiamiento externo para financiar las masivas salidas de capitales, Argentina experimenta una inflación cada vez más incontrolable y una caída constante del poder adquisitivo, fuente de descontentos y pérdida de credibilidad.

A lo largo de este mandato, pretendidamente progresista, las medidas económicas adoptadas han sido mínimas y poco efectivas - pequeñas devaluaciones nominales-. Se han caracterizado, sobre todo, por una imaginación desbordante, rayando en el surrealismo económico, con la decisión de multiplicar los tipos de cambio para frenar la caída de las reservas internacionales y evitar una gran devaluación que podría ser fuente de una posible recesión.

De hecho, el gobierno ha conseguido todo lo contrario de lo que esperaba: no solo la subida de precios se ha acelerado, sino que, sobre todo, el poder adquisitivo de casi todos los argentinos se ha desplomado. La credibilidad de su política económica no existe. Una gran devaluación, tanto más fuerte y dolorosa cuanto más se haya retrasado, se convierte en una perspectiva cada vez más probable. A nivel político, si creemos en las encuestas, este gobierno que se definía como progresista debería dar paso a una presidencia y un gobierno de derecha en el mejor de los casos, y de extrema derecha en el peor de los casos.

Las dificultades que enfrenta Argentina tienen una larga historia. Son de carácter estructural. En promedio, el crecimiento ha sido muy bajo durante varias décadas, las crisis son frecuentes y, en definitiva, la movilidad social es muy baja a pesar de que los gastos sociales son en promedio más altos que en otros países de América Latina. La reciente aceleración de la inflación es especialmente elevada y la caída del poder adquisitivo considerable, especialmente en los empleos informales, sean asalariados o no (I). Por el contrario, la restricción externa se ha relajado, el saldo de la balanza comercial muestra superávits gracias a la fuerte demanda de productos primarios por parte de Asia, pero se multiplican las fugas de capitales (II), la deuda pública aumenta y el gobierno 'inventa' tipos de cambio para intentar frenar estas fugas y consolidar sus reservas (III). El resultado obtenido es contrario al esperado. Argentina está al borde del abismo.

LOS HECHOS SON TERCOS: CRECIMIENTO CAÓTICO, FUERTES DESIGUALDADES EN LOS INGRESOS, INFORMALIDAD AMPLIA, POBREZA CONSIDERABLE

A. UNA BAJA MOVILIDAD SOCIAL GENERADA POR UNA TENDENCIA AL ESTANCAMIENTO ECONÓMICO

Las tasas de crecimiento per cápita promedio a largo plazo para la mayoría de las economías latinoamericanas se encuentran entre el 0 y el 2 %. Así, durante los últimos cuarenta años, su PIB per cápita ha tendido a estancarse, especialmente en Argentina. Contrariamente a una opinión relativamente extendida, las economías de los principales países de América Latina, incluido Argentina, han sido poco o nada emergentes. Por lo tanto, no han convergido, o han convergido poco, hacia el nivel de ingreso per cápita de los países avanzados, a diferencia de muchos países asiáticos. La tendencia al estancamiento a largo plazo no se manifiesta de la misma manera en todos los países: es un promedio y la dispersión alrededor de este promedio difiere de un país a otro. Argentina, por ejemplo, experimenta una gran volatilidad en su crecimiento, coqueteando con tasas bastante elevadas durante varios años para luego caer en el abismo de la crisis; lo que no es el caso de México o Brasil. Todos tienen dificultades para recuperarse de una crisis.

Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2019), el PIB per cápita de Argentina se duplicó entre 1950 y 2017, mientras que se cuadruplicó en América Latina. Entre 1980 y 2016, el crecimiento medio del PIB per cápita fue del 0,64%, inferior al observado en el conjunto de los demás países de América Latina: 1,4% (Coatz, García Díaz, Porta y Schteingart, 2018)

Cuadro 1 Tasa de crecimiento del PIB a precios constantes, Argentina, Brasil, Colombia, México, 1992 - 2018.

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Argentina | 7.9 | 8.2 | 5.8 | -2.8 | 5.5 | 8.1 | 3.9 | -3.4 | -0.8 |

| Brasil | -0.5 | 4.9 | 5.9 | 4.2 | 2.2 | 3.4 | 0.3 | 0.5 | 4.4 |

| Colombia | 4 | 5.4 | 5.8 | 5.2 | 2.1 | 3.4 | 0.6 | -4.2 | 2.9 |

| México | 2.5 | 1.9 | 4.9 | -6.3 | 6.8 | 6.8 | 5.2 | 2.8 | 4.9 |

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Argentina | -4.4 | -10.9 | 8.8 | 9 | 8.9 | 8 | 9 | 3.3 | -5.9 |

| Brasil | 1.4 | 3.1 | 1.1 | 5.8 | 3.2 | 4 | 6.1 | 5.8 | -0.1 |

| Colombia | 1.7 | 2.5 | 3.9 | 5.3 | 4.8 | 6.7 | 6.7 | 3.3 | 1.1 |

| México | -0.4 | 0 | 1.3 | 3.9 | 2.3 | 4.5 | 2.3 | 1.1 | -5.3 |

| 2010 | 2011 | 2012 | 2014 | 2015 | 2016 | 2107 | 2018 | ||

| Argentina | 10.1 | 6 | -1 | -2.5 | 2.7 | -2.1 | 2.8 | -2.6 | |

| Brasil | 7.5 | 4 | 1.9 | 0.5 | -3.5 | -3.3 | 1.3 | 1.8 | |

| Colombia | 4.5 | 6.9 | 3.9 | 4.2 | 3 | 2.1 | 1.4 | 2.6 | |

| México | 5.1 | 3.7 | 3.6 | 2.8 | 3.3 | 2.6 | 2.1 | 2.2 | |

Fuentes: para Argentina y Colombia: https://donnees.banquemondiale.org/indicateur/NY.GDP.MKTP.KD.ZG?locations=CO-AR-SA&name_desc=false, para México https://donnees.banquemondiale.org/indicateur/NY.GDP.MKTP.KD.ZG?locations=CO-AR-SA- MX&name_desc=false, para Brasil https://donnees.banquemondiale.org/indicateur/NY.GDP.MKTP.KD.ZG?locations=CO- ; en gris la tasa de crecimiento negativa.

Con excepción del año 2020, el crecimiento promedio del PIB es ligeramente más alto de lo que ha sido en los últimos cuarenta años en Argentina.

Cuadro 2 Tasa de crecimiento del PIB, presidencia de Fernández, diciembre 2019 - diciembre 2023

| 2019 | 2020 | 2021 | 2022* | 2023** | |

| Tasa de crecimiento del PIB | - 2 | - 9.9 | 10.4 | 5.2 | -2 |

| PIB, 2015 =100 | 96.1 | 86.5 | 95.5 | 100.5 | |

| PIB per cápita, 2015 =100 | 92.2 | 82.2 | 89.9 | 93 .7 |

Fuente: Informe de Coyuntura n°40, CIFRA-CTA,; 2023 a partir de los datos del INDEC; * datos para los primeros nueve meses de 2022, ** Previsión CEPAL: Nuevas proyecciones económicas, abril 2023.

La característica principal del crecimiento en los últimos treinta años en Argentina es su volatilidad, siendo ésta la más volátil de América Latina. El resultado es que, entre los grandes países de América Latina, la tasa de crecimiento es muy baja, en torno al 0,7% del PIB per cápita en los últimos cuarenta años en promedio. Un crecimiento del 2% anual significa, matemáticamente, una movilidad social muy baja ya que se necesitarían treinta y cinco años para duplicar el PIB per cápita, y estamos lejos de eso. Es socialmente insoportable porque genera frustraciones, como la falta de perspectivas generacionales.

El "stop and go", o, dicho de otro modo, la volatilidad, es al mismo tiempo generador de desigualdades crecientes entre el capital y el trabajo, entre empleados y, finalmente, entre trabajadores formales e informales. Es un efecto de histéresis: el aumento de las desigualdades durante la recesión, o incluso la crisis, no se compensa con una disminución simétrica de éstas durante la recuperación. Solo después de cierto tiempo esta compensación puede comenzar a producirse. Cuanto mayor es la volatilidad, menos se efectúa el ajuste, de ahí el aumento mecánico de las desigualdades que las políticas de transferencias sociales luchan por reducir. Solo cuando la volatilidad disminuye, como fue el caso durante la presidencia de Néstor Kirchner, una política económica keynesiana puede anular el aumento de las desigualdades, las que se acentuaron con la implosión del Plan de Convertibilidad (marzo de 1991 - diciembre de 2001).

B. FUERTES DESIGUALDADES DE INGRESOS

Después de haber aumentado significativamente durante el colapso del Plan de Convertibilidad, a principios de los años 2000, las des igualdades de ingresos, medidas por el coeficiente de Gini3, disminuyen hasta 2012-presidencia de Néstor Kirchner y comienzo del segundo mandato de Cristina Kirchner -y aumentan moderadamente después, a pesar de las transferencias de ingresos a favor de los más pobres4. En general, las desigualdades de ingresos siguen siendo cercanas a las observadas en Chile y México, mientras que en los años 1960-1990 eran mucho menores. Aunque el nivel de desigualdades de ingresos en Argentina es un poco más bajo que el promedio latinoamericano, el país se ha "latinoamericanizado" en su peor faceta: las fuertes desigualdades de ingresos.

De hecho, estos datos subestiman los cambios profundos que Argentina ha experimentado en el período reciente. Aparte de la fracción más rica, que comprende del 1% al 5% de la población, toda la población está experimentando una caída absoluta de sus ingresos, independientemente del decil (véase más arriba). Así, la relativa estabilidad a partir de 2012 se da en un contexto de empobrecimiento casi generalizado de la población.

Cuadro 3 Desigualdades de ingresos medidas por el coeficiente de Gini, después de transferencias sociales, 2020.

| Argentina | Brasil | Chile | Colombia | México | Perú | |

| Gini | 43.2 | 48.9 | 44.9 | 54.2 | 45.4 | 43.8 |

Fuente: https://www.economiaemdia.com.br/BradescoEconomiaEmDia/static_files/pdf/pt/publicacoes/cenario_america_latina/Cenario_America_Latina_mar23.pdf; escala 1 a 100

C. UNA TASA DE INFORMALIDAD LABORAL MUY ELEVADA Y UNA GRAN TASA DE POBREZA

En Argentina, la informalidad de los empleados y de los trabajadores 'por cuenta propia' no solo es importante, sino que se concentra entre los trabajadores con los ingresos más bajos. Así, en el primer decil, el más pobre, el 85% de los trabajadores son informales o trabajan por cuenta propia -los 'ambulantes'-, como se puede ver en el cuadro siguiente.

Cuadro 4 Estructura del empleo por decil en porcentaje, desglosado entre trabajadores formales, del sector público, por cuenta propia y formales en el sector privado en Argentina, 2022.

| 1° | 2° | 3° | 4° | 5° | 6° | 7° | 8° | 9° | 10° | |

| Privado formal | 6.9 | 17.7 | 21.5 | 27 | 26.7 | 36.3 | 38.7 | 37.9 | 39.7 | 41.3 |

| Público | 7.3 | 12.5 | 11.9 | 15.6 | 18.3 | 18.8 | 21.3 | 25.1 | 30.5 | 34.1 |

| Cuentapropista | 45.7 | 33 | 31.9 | 26.8 | 24.9 | 21.8 | 20 | 18.1 | 15.6 | 14 |

| Privado informal | 40.1 | 36.7 | 34.8 | 30.9 | 30.7 | 23.1 | 20.5 | 18.8 | 14.1 | 10.6 |

Fuente: Ecolatina, a partir de los datos de la EPH-INDEC

A diferencia de la pobreza relativa, la reducción de la pobreza absoluta5 está asociada a la importancia del crecimiento y al alcance de las transferencias sociales. El crecimiento no ha faltado en los últimos años, con la excepción del 2020 debido a la pandemia. Las transferencias sociales son cada vez más limitadas debido a las negociaciones con el FMI sobre la reestructuración de la deuda y las restricciones presupuestarias impuestas6. Con la aceleración del aumento de precios (véase antes), el efecto positivo del crecimiento en la reducción de la pobreza se ve parcialmente anulado. Esta disminuye muy poco en 2022 (- 1,1%) a pesar de un crecimiento relativamente fuerte (4.3% per cápita en 2022). La tasa de pobreza absoluta sigue siendo significativa, se sitúa en el 37.9% en 2022 frente al 39% en 2021 según los datos oficiales. En el cuarto trimestre de 2022 es superior (40.5%) a la alcanzada en el cuarto trimestre de 2016 (30.2%) y más importante que en la víspera de la crisis (2020) debida a la pandemia (38.5%).

Las perspectivas de crecimiento son especialmente sombrías para 2023 (cuadro N°2), en parte debido a la fuerte sequía y, por lo tanto, a una disminución de las exportaciones de soja y materias primas agrícolas. La recesión en 2023 debería acentuar el aumento de la pobreza absoluta, que ya se sitúa en un nivel muy alto.

D. LA PRODUCTIVIDAD DEL TRABAJO ES MUY BAJA Y SU DISPERSIÓN ES MUY GRANDE.

La comparación con los Estados Unidos a lo largo de un periodo extenso es muy instructiva. Según Coatz D. y Scheingart D., 20167, al tipo de cambio peso-dólar de 2005, si el crecimiento de la productividad del trabajo en el sector industrial es del 3% anual en los Estados Unidos y del 4% en Argentina, se necesitarían 101 años para anular la diferencia de productividad entre estos dos países, y si fuera del 10% anual en Argentina, se necesitarían 15 años. El problema es que estamos lejos del 3% anual. (p.43).

Las diferencias en las tasas de crecimiento del PIB/t y de la productividad del trabajo son considerables. La productividad del trabajo concierne a todos los sectores. Sin embargo, la diferencia de productividad (la desviación estándar) entre los sectores es particularmente alta en América Latina y en Argentina. Es más alta que en los países avanzados: la productividad del trabajo es muy baja en los empleos informales industriales y de servicios en general, es alta en el sector financiero y en la producción de materias primas, y es, en promedio, mediocre en la industria excepto en algunas grandes empresas. Esta diferencia de productividad, más acentuada que en los países avanzados se explica por la Historia y, desde hace unos veinte años, por la reprimarización de la economía, la cual conlleva, a través de la tendencia a la apreciación del tipo de cambio, la consiguiente debilidad de los márgenes en la industria en promedio, los esfuerzos extremadamente bajos en investigación y desarrollo (0.6% del PIB en Argentina frente al 4.5% en Corea del Sur) y una tendencia a la desindustrialización.

Si nos referimos a los últimos años, según el INDEC, la productividad laboral retrocede. De hecho, para un índice 100 en 2016, este retrocede, en 2021, año de fuerte recuperación económica, el índice es 94.4 y, en promedio para los tres primeros trimestres de 2022, es de 91.5, es decir, inferior en 8.5 puntos al alcanzado en 2016. El costo salarial medio real (deflactado por el índice de aumento del precio implícito del PIB: IPI), para un índice 100 en 2016, retrocede a 80.4 en 2021 y a 81.4 en 2022 (tres primeros trimestres) debido a la fuerte inflación como se verá.

Las consecuencias son importantes para el futuro, Argentina está dejando pasar la revolución industrial en curso. Se está quedando atrás respecto a los principales países asiáticos y los países avanzados. Hay desigualdad dentro de Argentina, entre empresas: algunas adoptan rápidamente las nuevas tecnologías, mientras que otras ralentizan su adopción o no logran adoptarlas con suficiente rapidez. La dispersión de los niveles de productividad, ya muy alta en el sector industrial en un sentido amplio, está aumentando. A estas crecientes desigualdades entre empresas se suman las desigualdades generadas por el uso de estas tecnologías. Los empleos rutinarios están siendo parcialmente reemplazados por una mayor automatización en ciertos sectores, lo que conduce a una bipolarización de los empleos (altamente calificados - poco calificados), lo que podría acentuar una bipolarización de los ingresos laborales8.

A diferencia de los países avanzados, Argentina es consumidora de estas tecnologías que no produce, ni siquiera parcialmente. Por lo tanto, las oportunidades de empleo creadas por la producción de estas tecnologías son escasas por definición, ya que no las produce o lo hace en poca medida. Quedan solo aquellas generadas por su uso. Estos empleos suelen ser más precarios, e incluso pueden ser parte de la economía gig o uberizada.

E. UNA REPRIMARIZACIGN DE LA ECONOMÍA9 Y UNA DESINDUSTRIALIZACION TEMPRANA

A excepción de México, la reprimarización de las economías y de sus exportaciones es un fenómeno reciente. Mientras que hasta los años noventa, la participación de la industria en las exportaciones tendía a crecer, en los años 2000 las exportaciones de productos primarios ganan más importancia, estimuladas por la fuerte demanda de los países asiáticos en rápido crecimiento. Como corolario, este auge permite una relajación de la restricción externa, un ritmo de crecimiento del PIB ligeramente más alto, conocido como 'viento de cola'. Además, se constata una desindustrialización cada vez más marcada. Con la excepción de Brasil, estos países, incluyendo Argentina, tienen déficits con China, que les compra materias primas y de las cuales son cada vez más dependientes.

Cuadro 6 Importancia de las exportaciones de materias primas en 2022. Principales países latinoamericanos; estructura de las exportaciones

| América Latina | Argentina | Brasil | Chile | Colombia | México | Perú | |

| Maquinaria, transporte y equipos | 38 | 14 | 18 | 3 | 4 | 63 | |

| Otros productos manufacturados | 11 | 4 | 8 | 5 | 7 | 15 | 6 |

| Productos químicos | 5 | 10 | 6 | 5 | 9 | 4 | 3 |

| Petróleo | 9 | 3 | 9 | 57 | 6 | 9 | |

| Oro, metales, hierros, aceros | 13 | 5 | 19 | 56 | 3 | 4 | 56 |

| Productos agrícolas* | 25 | 64 | 41 | 31 | 20 | 8 | 24 |

*En este cuadro, en la categoría de agricultura, se encuentran las materias primas agrícolas pero también los productos de la industria agrícola (MOA en Argentina), Fuente: Latin American Scenario, Departamento de Investigación Económica de Bradesco, marzo de 2023, a partir de datos oficiales nacionales, en Bloomberg.

Cuadro 7 Estructura de las exportaciones argentinas, 2007-2021, en porcentaje.

| 2007 - 2015 | 2015- 2019 | 2021 | |

| Productos primarios | 22.4 | 25.5 | 28 |

| Productos manufacturados de origen agrícola (MOA) | 35.5 | 38.1 | 39.7 |

| Productos manufacturados de origen industrial (MOI) | 33.3 | 31 | 25.6 |

| Combustible y energía | 8.8 | 5.4 | 6.8 |

| Total | 100 | 100 | 100 |

Fuente: INDEC

La reprimarización se explica por la apreciación del tipo de cambio real, la insuficiencia de esfuerzos en investigación y la muy baja productividad media del trabajo, tanto en nivel como en crecimiento (con la excepción de algunos sectores) y, finalmente, por la casi ausencia de una política industrial. En Argentina, la apreciación de la moneda nacional frente al dólar o frente a una cesta de divisas ha sido más débil que en Brasil. Si embargo, el esfuerzo en términos de investigación y desarrollo es más débil que en Brasil, y la productividad del trabajo es más dispersa debido a la importancia de la informalidad.

Cuadro 8 Indices del tipo de cambio real multilateral (ITCRM), presidencia de Fernández, diciembre 2019 - diciembre 2023.

| Dic | Marzo | Dic | Marzo | Dic | Marzo | Dic | Marzo | Mayo | |

| 2019 | 2020 | 2020 | 2021 | 2021 | 2022 | 2022 | 2023 | 2023 | |

| ITCRM | 123.64 | 114.89 | 123.76 | 119.96 | 102.24 | 101.29 | 193.21 | 94.06 | 96.81 |

Fuente: BCRA, Notas: 1/ unos meses antes de la llegada de Fernández a la presidencia, hubo una devaluación del pesorjulio de 2019: 109.82; 2/ ponderado por el comercio de bienes manufacturados (media móvil de 12 meses): Brasil 32%, Estados Unidos 12%, China 16%, zona euro 19%.; 3/ el aumento del índice corresponde a una devaluación y viceversa.

Este tipo de cambio está construido a partir del tipo de cambio oficial. Durante la presidencia de Fernández, éste juega un papel menos importante que en el pasado, debido a la multiplicidad de tipos de cambio (ver supra). Sin embargo, la variación en la brecha entre este tipo de cambio y el blue presagia la tasa de inflación futura.

A. UNA TASA DE INFLACIÓN CERCANA A UNA HIPERINFLACIÓN

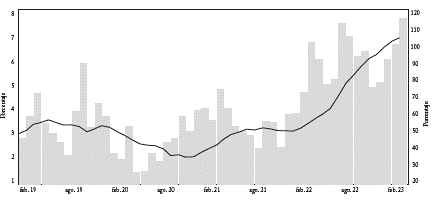

Como se puede ver en el gráfico siguiente, la tasa de inflación anualizada supera el 100%. El aumento de precios se ha acelerado fuertemente en los últimos meses. Es el más alto desde hace 32 años.

Fuente: Ecolatina con base en INDEC.

Gráfica 1 Tasa de inflación mensual (eje de la izquierda) e interanual (eje de la derecha)

El debate acerca de las causas de la inflación en Argentina10 se centra en el conflicto distributivo, el poder de monopolio (mark up) de las empresas, la inercia inflacionaria (tendencia de los precios a seguir aumentando), las variaciones del tipo de cambio oficial y la diferencia con el tipo de cambio blue (dólar cotizado en el mercado paralelo) son factores relevantes.

Cuanto mayor es la inflación, más relevante se vuelve la credibilidad del tipo de cambio oficial versus el tipo de cambio paralelo para explicar el aumento futuro de precios. Si la credibilidad de las medidas tomadas por el gobierno, en cuanto a su eficacia, es percibida como baja, la diferencia entre los dos tipos de cambio aumenta; y el nivel al alza del tipo de cambio paralelo indica la inflación futura. La particularidad del aumento de precios, especialmente cuando se acelera, es que siempre tiene efectos negativos en los ingresos de la gran mayoría de la población, especialmente en los peor situados económicamente. Llega un momento en que el aumento de las transferencias sociales no puede compensar la pérdida del poder adquisitivo. Ese punto ya se ha alcanzado en Argentina. Desde este punto de vista, la inflación es siempre perniciosa, aunque a veces pueda tener efectos positivos en el crecimiento y el empleo.

B. EL EFECTO INMEDIATO DE ESTE AUMENTO DE PRECIOS ES UNA CONSIDERABLE DETERIORACIÓN DEL PODER ADQUISITIVO DE LOS ASALARIADOS

Tras haber aumentado de 2003 a 2011, el salario real medio ha disminuido. A finales de 2022, es un 33% más bajo que el alcanzado en 2015. Este deterioro es tanto más significativa en porcentaje cuanto más bajos son los ingresos, como se puede ver en los dos cuadros a continuación:

Cuadro 9 Reducción del poder adquisitivo en porcentaje en 2022 según los deciles de los asalariados, de los más pobres a los más acomodados.

| 1° | 2° | 3° | 4° 5° | 6° | 7° | 8° | 9° | 10° |

| -5.1 | -4.1 | -3.4 | -3.2 -2.6 | -2 | -1.9 | -1.9 | -1.2 | -1.2 |

Fuente: Ecolatina, a partir de datos del INDEC.

El indicador para medir la inflación (IPC) subestima el efecto del aumento de precios sobre los ingresos de los primeros deciles por dos razones: primero, el aumento de precios es más alto para los productos alimenticios de lo que indica el IPC; y segundo, la proporción de los productos alimenticios en los ingresos de los primeros deciles es mayor que en los últimos deciles, que son los más acomodados y ricos. El aumento de los precios de los bienes alimentarios que definen la 'canasta básica', es decir, la línea de pobreza extrema, fue del 92%, mientras que el IPC aumentó en promedio un 85% en el segundo semestre de 2022.

Desde 2017, el conjunto de trabajadores formales e informales ha padecido cinco años de pérdida consecutiva de su poder adquisitivo.

Sin embargo, mientras que los empleados con trabajos formales experimentaron una reducción de su poder adquisitivo del 18% durante el período (gracias especialmente a acuerdos en 2022, que estabilizaron relativamente su poder adquisitivo), quienes tienen trabajos informales han visto su poder adquisitivo desplomarse en un 35%.

Desde el segundo semestre de 2022, la tasa de pobreza aumenta: si en el segundo semestre de 2021 era del 37.3%, en el segundo semestre de 2022 es del 39.2%, aunque el crecimiento interanual per cápita en el segundo semestre de 2022 sigue siendo positivo. Aunque más bajo para todo el año 2022, es del 2.9%, a pesar de un ligero aumento de la tasa de ocupación y una disminución de la tasa de desempleo (del 7% en el segundo semestre de 2021 al 6.7% en el segundo semestre de 2022). De acuerdo con lo que hemos señalado anteriormente acerca de la relación entre informalidad (empleados y cuentas propias) y pobreza, el aumento de la pobreza en este período se refleja en un incremento de esta categoría de empleo en la tasa de ocupación. De hecho, la tasa global de ocupación aumentó un 1.2% durante el período considerado. Sin embargo, este aumento se explica principalmente por el incremento del empleo asalariado informal (1.4%), mientras que el empleo asalariado formal solo aumentó un 0.3%; de ahí el aumento de la pobreza, ya que el crecimiento se ha vuelto... empobrecedor, debido al auge inflacionario.

Con la aceleración inflacionaria iniciada en febrero de 2022, se puede considerar que estas evoluciones en desventaja de los más pobres se acentuarán aún más en 202311. Especialmente porque las trasferencias sociales se vuelven cada vez más ineficaces e insuficientes, a la vez que aumenta la informalidad de los empleos remunerados por debajo del salario mínimo. De hecho, el cumplimiento de las reglas establecidas con el Fondo Monetario Internacional para obtener una reestructuración de la deuda externa y liberar recursos del presupueto para pagar el servicio de la deuda, a menudo conduce a limitar el gasto público recortando estos gastos sociales, como es el caso a finales de 2022. Las prestaciones sociales disminuyeron un 7.6% en términos reales en el segundo semestre de 2022. La inflación es así una «fábrica de pobres» tanto más perversa cuanto más incontrolada.

UNA IMAGINACIÓN DESBORDANTE: "RETROCEDER PARA TOMAR MÁS IMPULSO"...

La paradoja de la situación argentina es que, a pesar de que la balanza comercial del país suele ser superavitaria desde hace varios años, existen numerosas fugas de capitales. Esto ha llevado a que sus reservas internacionales se encuentren en un nivel preocupante, alimentando los temores de que Argentina pueda enfrentar problemas para atender el servicio de su deuda y que se produzca un impago combinado con una enorme devaluación. Se ha establecido un círculo vicioso: la fuga hacia el dólar se intensifica y aumenta la brecha entre el tipo de cambio oficial y el tipo de cambio paralelo (blue), lo que provoca un incremento de la inflación y una pérdida de poder adquisitivo. Esta situación obliga al gobierno a restringir, aún más, ciertas importaciones12 de manera administrativa, dificultando las negociaciones con el FMI para reestructurar la deuda y su servicio13, y a prometer la limitación de sus gastos públicos, incluyendo los destinados a transferencias sociales. El saldo primario del presupuesto (saldo calculado antes del servicio de la deuda pública) pasó de un -3.8% del PIB en 2017 a un -0.4% en 2019. Sin embargo, debido a la crisis del Covid y el aumento del gasto público para enfrentar la pandemia, el déficit presupuestario subió a un -8.3% del PIB en 2020, y luego a un -4.5% en 2021. El saldo primario, por su parte, pasó de un -6.3% a un -3% del PIB. Cabe recordar que el saldo primario debería ser positivo para afrontar, aunque sea parcialmente, el servicio de la deuda pública. Estamos lejos de ese punto y, por lo tanto, las presiones para reducir el gasto público son aún mayores. La incapacidad para reducir suficientemente estos gastos se traduce en una desconfianza de los mercados y en una especulación sobre el precio del dólar, cuyo aumento se refleja posteriormente en los precios y en la disminución del poder adquisitivo.

Esta paradoja encuentra su origen en la relación particular que los argentinos tienen con el dólar. Antes de la presidencia de Menem en la década de 1990, la hiperinflación14 llevaba progresivamente a la dolarización de facto: el dólar funcionaba como unidad de cuenta, medio de intercambio para bienes durables significativos (como las viviendas) y como reserva de valor. Con la implementación del Plan de Convertibilidad y tras una importante devaluación, el peso argentino se vinculó oficialmente al dólar con una tasa fija de cambio (1 peso por 1 dólar). Así, dos monedas coexistieron y el país perdió su soberanía monetaria. La dolarización práctica del pasado se convirtió en una dolarización formal. Una década después, con el colapso del Plan de Convertibilidad, el regreso al peso dejó huellas profundas. La dolarización práctica persistió, y el dólar se reintegró gradualmente como medio de intercambio preferente frente al peso para transacciones de bienes durables, particularmente en el sector inmobiliario. Esto se acentuó con el resurgimiento de la inflación a finales de la primera década del 2000. Además, naturalmente, el dólar se usa como reserva de valor. En consecuencia, la demanda de dólares no se limita a las inversiones en el exterior. Los dólares se acumulan como ahorro, 'colchón', dentro del país, funcionando tanto como reserva de valor como medio de intercambio. Por lo tanto, las fluctuaciones en el tipo de cambio no se explican únicamente por los cambios en la restricción externa debido a la fuga de capitales.

A. LA RESTRICCIÓN EXTERNA EVOLUCIONA

El saldo de la balanza comercial en los años 2000 ha sido positivo de forma sostenida, gracias a la reprimarización impulsada por la fuerte demanda de países asiáticos de materias primas, especialmente de soja en todas sus formas. Esto marca una diferencia con respecto a las décadas de 1960 a 1990, donde las exportaciones consistían principalmente en productos industriales y productos agrícolas procesados.

Con la fuerte demanda asiática de productos primarios y la especialización de Argentina para satisfacerla, la situación cambió. Entre 2002 y 2011, las exportaciones aumentaron un promedio de 13.9% anual gracias al alza de los precios de las materias primas, en este caso la soja, y al volumen exportado. Estos superávits, 'el viento de cola', favorecen una apreciación de la moneda nacional. Esta se apreció entre 2005 y 2015, a pesar de una pequeña devaluación en 2013. Es perjudicial para las exportaciones de bienes manufacturados y para la industria en general, ya que acelera un proceso de desindustrialización.

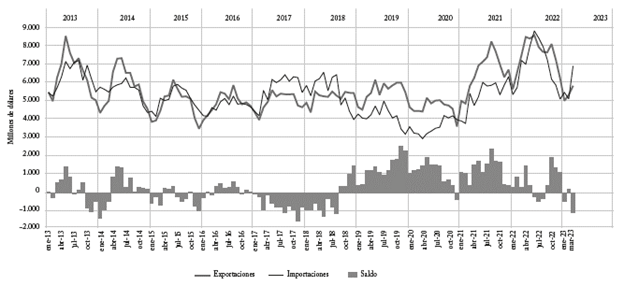

Gráfica 2 Balanza comercial argentina entre 2013 y principios de 2023, en miles de millones de dólares.

En el período de 2013 a marzo de 2023, el saldo de la balanza comercial de bienes y servicios ha sido superavitario desde octubre de 2018 y vuelve a ser deficitario en el primer trimestre de 2023. Las exportaciones de materias primas de origen agrícola, como la soja, han disminuido principalmente debido a la severa sequía que afecta al país. Los déficits comerciales son significativos frente a países como China, Paraguay, Brasil, Estados Unidos y Alemania.Por otro lado, los superávits comerciales se realizan con pocos países, principalmente Chile, Perú y Argelia.

En algunos años, los superávits de la balanza comercial compensan las salidas de divisas debidas al pago de intereses y dividendos. Entonces, el saldo de la balanza de cuentas corrientes es positivo durante esos años15. La restricción externa se relaja y, por lo tanto, no explica los movimientos del dólar blue, al menos para esos años.

Las entradas netas de capital no compensan el saldo negativo de la balanza de pagos por cuenta corriente, excepto en 2020 y 2021.

Cuadro 10 Principales partidas de la balanza de pagos por cuenta corriente de Argentina, en millones de dólares, 2018-2022.

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Saldo de la balanza comercial | -9678 | 13391 | 12092 | 15063 | 5520 |

| Saldo de la balanza de cuenta corriente | -27084 | -3492 | 3121 | 6708 | -3788 |

| Saldos netos de la IED | -7421 | -5610 | -2502 | -4906 | -6093 |

| Inversión de portafolio | -9346 | -8708 | -3861 | -1405 | -1685 |

| Otras inversiones* | -2220 | -3650 | -3721 | -3413 | -3688 |

Fuente : INDEC y BCRA, Informes Técnicos, Cuentas internacionales, vol 7, n°60 https://www.indec.gob.ar/ftp/cuadros/economia/Base_servicios_internacionales_trim_pais.csv

Notas: Balanza comercial de bienes y servicios, IED inversiones extranjeras directas netas, IEP inversiones en cartera netas; *debido al aumento de las tasas de interés internacionales.

Cuadro 11 Principales partidas de la balanza financiera en millones de dólares, 20182022.

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Saldo | -28036 | -5119 | 3896 | 4538 | -5396 |

| IED | -9991 | -5126 | -3430 | -5420 | -12764 |

| IP | -6924 | 7109 | 2506 | 4811 | 6878 |

| Otras inversiones* | -22366 | -14297 | 12538 | 5268 | -7431 |

Fuente: INDEC y BCRA, misma fuente; * debido en parte a los pagos netos al FMI

La deuda pública bruta aumenta tanto debido al doble déficit: del presupuesto y de la balanza de pagos. El dólar se vuelve escaso. Además, es más buscado, el tipo de cambio blue aumenta y como veremos, los otros tipos de cambio continúan. La deuda pública bruta pasa de 313.299 millones de dólares en noviembre de 2019 a 397.788 millones en marzo de 2023. A esa fecha, el 33% de la deuda está en bonos denominados en monedas extranjeras (principalmente en dólares) y el 67% en bonos emitidos en pesos de los cuales el 57% es ajustable, es decir, indexados sobre uno de los numerosos tipos de cambio del dólar o de la inflación (fuente Bloomberg).

Cuadro 12 Deuda bruta de la Administración central en % del PIB

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2012* | |

| Deuda pública bruta | 44.7 | 52.6 | 53.1 | 56.5 | 85.2 | 89.8 | 103.8 | 80.6 | 79.8 |

| Deuda pública con acreedores privados, elegible para reestructuración | 14.1 | 16.2 | 19.5 | 23.9 | 38 | 33.5 | 38.5 | 29.4 | 28.3 |

| Deuda externa | 12.6 | 13.9 | 17.7 | 22.8 | 41.3 | 43.3 | 47.1 | 32.1 | 28.5 |

Fuente: Ministerio de Economía; * para los tres primeros trimestres.

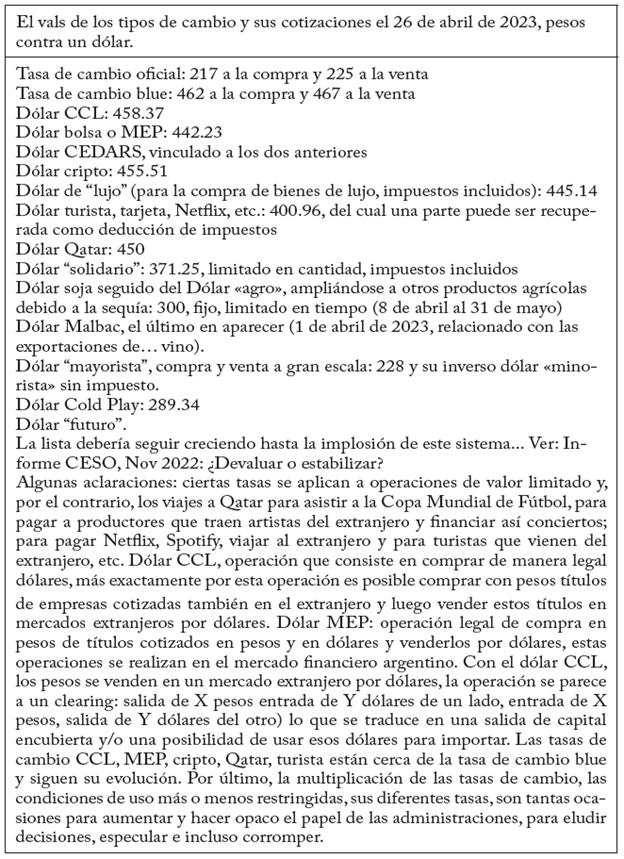

B. EL VALS DE LOS TIPOS DE CAMBIO

El gobierno de Fernández eligió no realizar una mega devaluación por razones sociales: evitar una caída del poder adquisitivo y una recesión. La historia le ha demostrado que estaba equivocado. Al dar prioridad al corto plazo sobre el largo plazo, ocurrió lo contrario.

El gobierno eligió un conjunto de soluciones y dejó libre albedrío a una imaginación desbordante: hacer más difíciles ciertas importaciones, 'controlar' la compra de dólares, obligar por decreto a las instituciones estatales que poseen créditos en dólares a convertirlos en pesos indexados a la inflación o al tipo de cambio del dólar, incentivar a otros tenedores de deuda en dólares a convertirlos en pesos indexados ('canje'), y sobre todo, multiplicar el número de tipos de cambio para incentivar a los exportadores a repatriar sus dólares pero también para hacer más atractivas ciertas exportaciones.

Esta multiplicación de las tasas de cambio constituye de hecho una devaluación oculta de hacer una 'devaluación sin hacerla'. El objetivo declarado es precipitar los retornos en divisas de las exportaciones y aumentar las reservas de cambio, las cuales han pasado de 43 mil millones de dólares en 2023 a 38 mil millones en marzo de 2023 según la BCRA (abril 2023).

A MANERA DE CONCLUSIÓN

Cada semana se crea un nuevo tipo de cambio; después del tipo de cambio soja, que se convirtió en agro, siguió el tipo de cambio Malbec (vino). Una imaginación desbordante, sofisticada y surrealista anima a las oficinas de los ministerios. Surrealista porque, en general, los múltiples tipos de cambio son decididos por un gobierno que sufre una fuerte restricción externa. Sin embargo, la restricción del intercambio de bienes y servicios se ha relajado con la reprimarización. Los múltiples tipos de cambio se conciben como una devaluación oculta, con la esperanza de evitar una aceleración inflacionaria y aumentar las reservas de divisas. Como hemos señalado, estos dos objetivos están lejos de ser alcanzados: la aceleración del aumento de precios continúa, los tipos de cambio se acercan al tipo de cambio blue y se alejan del tipo de cambio oficial, la fuga de capitales continúa y la reducción del poder adquisitivo persiste.

Argentina tiene dificultades para resolver de manera sostenible el triángulo de incompatibilidad: crecimiento, estabilidad del tipo de cambio, disminución de la pobreza porque los gobiernos de Fernández se enfrentan a un conflicto de racionalidad entre las diferentes tendencias del peronismo que lo componen, a una fuerte oposición, a restricciones financieras debido a la gestión de la deuda externa y sus compromisos con el FMI para reprogramarla. Este triángulo de incompatibilidad refuerza las corrientes rentistas de los empresarios en detrimento de las corrientes schumpeterianas y se manifiesta por la búsqueda frenética del dólar, ya sea para atesorarlos en el país o para colocarlos en el extranjero.

Hay otra forma de surrealismo. Recordando mis lecturas de Roberto Arlt, de su novela de preguerra "Los siete locos", se pueden proponer siete propuestas "locas" y sin embargo realistas. Para salir de esta situación de crisis profunda, hay siete condiciones «locas». La primera y más urgente es pensar en el mercado interno. El crecimiento vendrá del aumento del poder adquisitivo de los ciudadanos, medida tanto más eficaz cuanto que Argentina sigue siendo una economía relativamente cerrada en su intercambio de bienes con el exterior. La segunda es que esto solo se puede lograr si hay, a continuación, un esfuerzo importante en la productividad del trabajo y si el tejido industrial mejora. La tercera es aumentar las inversiones con una política industrial. La cuarta es invertir en investigación. La quinta es depreciar la moneda frente al dólar, como han hecho los países asiáticos. La sexta, la más difícil de implementar, consiste en transformar el sistema fiscal al nivel de lo que existe en los países avanzados. Por último, la séptima es amplificar la redistribución a favor de los más vulnerables.

Ciertamente se trata de una utopía, pero de una utopía que puede ser movilizadora. Si se queda solo en una utopía, entonces al igual que los judíos siguiendo a Moisés en su salida de Egipto, una parte considerable de los argentinos más acomodados seguirán su dinero depositado en los Estados Unidos, abriendo probablemente el camino a una migración más importante, dejando a los más vulnerables pagar por los errores del pasado.