Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Se puede afirmar que la literatura sobre la denominada epistemología contable o epistemología de la contabilidad ha venido creciendo de manera exponencial durante los últimos veinte años, período en el cual este nuevo campo de reflexión meta-teórica se ha venido consolidando en nuestro país. Este juicio se puede aplicar, por igual, a lo que se ha escrito en lengua castellana y lo publicado en inglés en otras latitudes. El presente artículo se basa en mi reciente libro de investigación Epistemología contable: una introducción crítica (en prensa) en el cual me propuse ofrecer una revisión comprehensiva y sistemática de la literatura de los últimos veinte años (en las dos lenguas ya mencionadas) además de establecer los elementos centrales de la epistemología en general, explicar las particularidades de la epistemología contable, describir sus principales problemas y soluciones, y evaluar críticamente la calidad de las contribuciones más difundidas en el área. En estas páginas presentaré los principales resultados de esta pesquisa, pero me mantendré deliberadamente alejado de otras discusiones estrechamente relacionadas con el área, o que aparecen esporádicamente en las numerosas publicaciones de este nuevo campo de investigación. En concreto, no me ocuparé de determinar cuál es el objeto de estudio de la contabilidad, ni si a esta disciplina se le puede atribuir estatus de ciencia. Tampoco identificaré ni recomendaré un enfoque filosófico correcto para adelantar las labores de reflexión meta-teóricas en que se han embarcado los principales autores colombianos, ni me pronunciaré a favor de tradición alguna, a pesar de que es posible concluir que hay enfoques filosóficamente superiores a otros (o, cuando menos, que disponemos de sólidas razones para preferir unos enfoques sobre otros), y de que se puede probar fácilmente que ciertos enfoques son la fuente de errores y riesgos considerables para los investigadores experimentados al igual que para aquellos que apenas se inician en estas lides.

Metodología

La metodología empleada para realizar la investigación cuyos resultados se sintetizan en este informe partió de una revisión exhaustiva de la mayor parte de los artículos publicados en las más importantes revistas colombianas en el período 1996-2016.1 Se seleccionaron los artículos sobre epistemología contable y luego se hizo una primera clasificación de naturaleza cronológica, mediante la cual se distinguieron dos sub-períodos: el primero de ellos integrado por las publicaciones que aparecieron hasta el año 2007, inclusive, trabajos que propuse denominar ‘pioneros’2; y el segundo, compuesto por los artículos que salieron a la luz entre 2008 y 2016, a los que denominé ‘los trabajos de transición’. Adicionalmente, se clasificaron los artículos de acuerdo con los temas y problemas de que se ocupaban, para lo cual se emplearon cuatro categorías de agrupación, del siguiente modo: (i) los trabajos concernientes a la naturaleza, el estatus epistémico, o el objeto de estudio de la contabilidad; (ii) aquellos en los que se discuten las particularidades de la teoría (o la investigación) contable (su estructura, metodología, logros, limitaciones, posibilidades de desarrollo, condiciones de validez, criterios de verdad y decisión); (iii) los artículos dedicados a explorar la eventual aplicabilidad de principios (por ejemplo axiomáticos. axiológicos, o deontológicos) a la teorización o la actividad contable concreta, y el análisis, exposición o discusión crítica de los planteamientos o teorías (filosóficas o no) en epistemología de la contabilidad; y (iv) los ensayos en los que se explora la posibilidad de emplear los resultados y planteamientos (descriptivos o prescriptivos) de filosofías de la ciencia ya establecidas a las reflexiones meta-teóricas sobre la contabilidad, o los esfuerzos encaminados a analizar epistemológicamente la contabilidad o a iluminar dichas reflexiones con teorías o principios filosóficos ya desarrollados en distintas obras. Es de aclarar que la anterior propuesta de clasificación no es exhaustiva ni definitiva, ya que es posible identificar otros problemas y nuevas categorías; y que los criterios taxonómicos sugeridos se aplicaron de manera flexible e incluyente, pues en un mismo trabajo a menudo concurren temas que pertenecen a varias categorías, lo que puede originar controversias al momento de juzgar la inclusión de una instancia particular en alguna de ellas.

No resulta muy arriesgado afirmar que se usó un enfoque meta-analítico, ya que se analizaron artículos previamente publicados para adelantar la labor de selección, clasificación y crítica cuyos principales resultados se presentan aquí. Conviene aclarar que las técnicas convencionales de meta-análisis suelen incluir criterios bibliométricos de tratamiento de la información (Khlif and Chalmers, 2015) que no se emplearon en este proyecto, en razón de su naturaleza y objetivos. También es importante recalcar que la inspiración crítica a la que se recurrió no tiene nada que ver con la “crítica” que promueven los autores de la escuela de Frankfurt y sus seguidores. La crítica a la que acudo aquí es de naturaleza racional y argumentativa, y busca el progreso del estado del arte a través de la discusión de los planteamientos de los autores, y de sus eventuales respuestas. Se trata, como lo enseña Popper, de aprender de nuestros errores y de acercarnos paulatinamente a la verdad mediante el examen intersubjetivo e inmisericorde de nuestros planteamientos y argumentos (Popper: 1959, 1972, 1983). La crítica de Adorno y Habermas, por contraste, es de naturaleza política y busca fines sociales prácticos en lugar de epistémicos, ya que promueve la emancipación del hombre y el rechazo a cualquier situación de explotación o subyugación en la que se pueda encontrar. Para que quede claro, no tengo ninguna reserva sobre la importancia social del proyecto de la Escuela de Frankfurt. Mi alejamiento de este enfoque se debe a que la presente investigación es de naturaleza conceptual por lo que se beneficia muy poco de sus ideas y propuestas. Cabe señalar, además, que en este proyecto se ha hecho uso extensivo de uno de los principios fundamentales de la investigación conceptual; a saber, el principio de caridad. De acuerdo con su formulación más simple, el principio de caridad consiste en criticar las tesis y puntos de vista bajo examen en lo que podría considerarse como su versión óptima (es decir, la más robusta y articulada) incluso si el responsable de la crítica se ve obligado a replantear la tesis de la cual se ocupa de forma fortalecida (Cf. Bierman and Assali, 1996). Sobra advertir que siempre usé dicho principio para llevar a cabo la delicada tarea de analizar críticamente las posiciones y argumentos de los autores seleccionados; y que este cometido se realizó buscando siempre alcanzar los mayores estándares de rigor3, pues esta cualidad es indispensable en el análisis conceptual, si queremos evitar ambigüedades, vaguedades y otros defectos típicos en el discurso verbalista en el que ha degenerado buena parte del trabajo que se hace en ciencias sociales en nuestro país.

Por otra parte, la selección de los autores y textos analizados se hizo atendiendo a los criterios de pertinencia, representatividad y mayor circulación. Defino la pertinencia como la posibilidad de clasificar un artículo en cualquiera de las cuatro categorías de problemas y sub-problemas epistemológicos señalados atrás. Mediante el término “representatividad” quiero indicar que los autores gozan de cierto reconocimiento en sus respectivas comunidades académicas, que son discípulos de aquellos, o que son miembros de grupos de investigación activos que incluyen entre sus líneas de trabajo la teoría contable, la epistemología de la contabilidad o alguna variante suya. El grado de circulación de un trabajo se determina de acuerdo con la frecuencia de menciones o citaciones que recibe en la literatura. Adicionalmente, y en vista de la explosión de publicaciones que se identifican como instancias de epistemología contable, se excluyeron aquellas que en realidad no caben en esta categoría, al igual que otras (importantes y numerosas) dedicadas a problemas de educación, currículo o pedagogía contable, salvo en aquellos casos en que efectivamente contienen la discusión de algún problema epistemológico significativo.

Si bien la revista colombiana mejor representada en esta investigación es Lúmina (publicada por el programa de Contaduría Pública de la Universidad de Manizales), considero que los lectores coincidirán conmigo en que los autores estudiados son precisamente los miembros de la comunidad académica contable nacional, y en que algunos de ellos son reconocidos como los pioneros criollos en el área de la epistemología de la contabilidad. A fin de asegurar una cobertura suficiente de los temas y problemas que definen la literatura, para el caso de algunos autores se analizaron hasta cinco trabajos, con el fin de cubrir adecuadamente los planteamientos y enfoques de los cuales ellos se han ocupado y ofrecer una muestra muy representativa de sus aportes en el área. Por otra parte, debo reiterar que no se hizo una crítica detallada de cada artículo, pues la tarea habría resultado impracticable. Se procuró eso sí, recoger los planteamientos centrales de cada contribución y, cuando hay argumentos y posiciones definidas en los escritos analizados, exponer su estructura y alcance. Conviene señalar que, pese al enfoque crítico de mi trabajo, reconozco plenamente el valor e importancia de las contribuciones estudiadas. El hecho de que se señalen los errores y problemas que afectan estos artículos no implica una descalificación de su pertinencia o sus eventuales méritos. Como bien se sabe, en muchas áreas y, sobre todo, en aquellas que son novedosas o apenas se están consolidando, el mero hecho de desbrozar el camino inicial representa ya un impulso considerable a su desarrollo. Sin embargo, no basta con expresar los desacuerdos con otros autores, como suelen hacer algunos de nuestros colegas; es preciso mostrar que los desacuerdos son genuinos y, recurriendo a argumentos, explicar claramente en qué descansan. En el campo del análisis conceptual la caracterización y crítica de falencias no debería incomodar a nadie, pues ella requiere análisis laboriosos y un nivel adecuado de argumentación. La crítica es, tal vez, el único medio para asegurar el progreso colectivo, casi imposible sin ella, un ejercicio que resulta escaso en nuestro medio.

Las anteriores razones hacen imperativo reconocer la enorme importancia e influencia de aquellos colegas cuya perspicacia y curiosidad intelectual les permitió ver la potencial riqueza del enorme filón que representan para la disciplina contable los estudios meta-teóricos. Para que quede bien claro, no se pone en entredicho la competencia profesional de los autores citados. Lo que se objeta corresponde exclusivamente a sus errores en epistemología y sus conclusiones al respecto, ya que, como se acaba de señalar, pese a la perspectiva crítica con la que evaluamos estos trabajos, su pertinencia e influencia en el campo están fuera de discusión. La historia de la ciencia nos ha enseñado a distinguir y separar los trabajos influyentes de las tesis correctas, que no siempre se encuentran reunidas en una sola obra u autor. Por ejemplo, los planteamientos de Aristóteles y Ptolomeo sobre cosmología y astronomía constituyeron la teoría paradigmática durante un período que superó ampliamente los dos milenios, pero estaban plagados de errores y dificultades conceptuales (García, 1997). Aunque pudimos establecer que la síntesis aristotélico-ptolemaica era una doctrina falsa, jamás hemos abrigado la menor duda sobre su enorme influencia como ejemplo de lo que constituye una teoría científica ni de su capacidad para brindar explicaciones generales aunque imperfectas. Tampoco cuestionamos su bien ganada reputación de haber iniciado, con éxito, la larga, ininterrumpida e inconclusa tradición de investigación científica en el campo de la cosmología. Por otra parte, desde la perspectiva del racionalismo crítico hemos aprendido a distinguir entre los aciertos estériles y las equivocaciones fértiles, y semejante evaluación puede aplicarse a los errores de los trabajos pioneros en el campo de la epistemología de la contabilidad.

Panorama de los artículos seleccionados y analizados

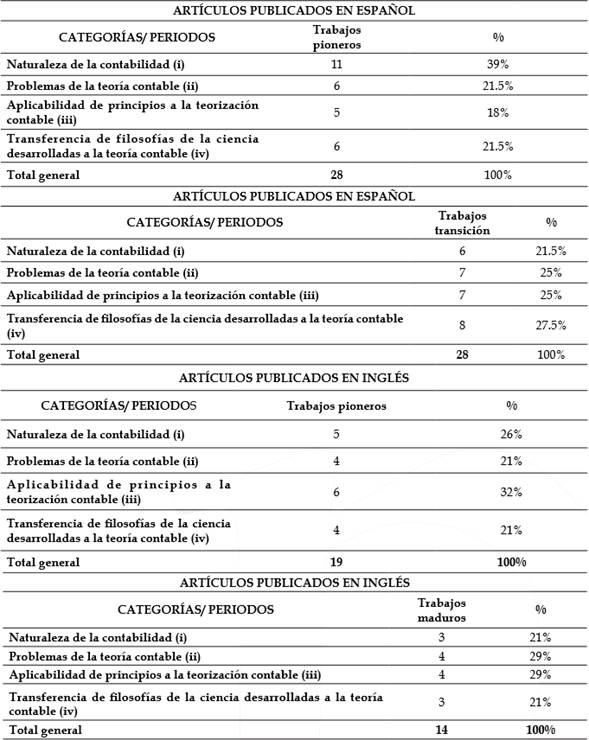

De acuerdo con lo señalado arriba, inicialmente se identificaron y seleccionaron los artículos clasificables en este nuevo campo de reflexión filosófica, pues no faltan en la literatura trabajos que los autores o los editores consideran como aportes a la epistemología de la contabilidad o que incluyen en el título algún término relacionado con la epistemología o la filosofía de la ciencia, pero que en realidad no tratan en sentido estricto de esta nueva área de investigación o que, como se dijo, quedarían mejor clasificados en el campo de la teoría contable propiamente dicha o en el de las reflexiones de naturaleza educativa (pues abordan temas curriculares, de pedagogía o de diseño instruccional, por ejemplo). En lo concerniente a los 56 artículos finalmente seleccionados y analizados, 28 (un 50%) fueron publicados en el primer período y, según la convención adoptada, corresponden a trabajos pioneros, y el 50% restante apareció después de este año y corresponde a trabajos de transición. Para los trabajos pioneros, la distribución entre los cuatro criterios de clasificación es como sigue: categoría (i) 11 trabajos que corresponden al 39%, categoría (ii) 6 trabajos que corresponden al 21.5%; categoría (iii) 5 trabajos que corresponden al 18%, y categoría (iv) 6 trabajos que corresponden al 21.5%. Para el caso de los artículos de transición en la categoría (i) encontramos 6 trabajos que corresponden al 21.5%, categoría (ii) 7 trabajos que corresponden al 25%; categoría (iii) 7 trabajos que corresponden al 25%, y categoría (iv) 8 trabajos que corresponden al 27.5%. A pesar de que se analizaron contribuciones de estudiantes y de profesores, los resultados muestran que hay un selecto grupo de autores responsable de la mayor parte de las publicaciones. El 18% de los autores cuentan con dos contribuciones, el 12% con tres, y el 8% con cuatro. Hay tres autores que han publicado cinco o más artículos en esta área o en temáticas afines. Como puede verse en las tablas siguientes, estos autores conforman la comunidad académica dedicada a la epistemología contable en Colombia. No se llevó a cabo un análisis cuantitativo de auto-citas ni de citas cruzadas entre estos autores, pero no cabe duda de que esta perspectiva revelaría la gran cohesión de este grupo y la influencia de los autores más prolíficos y consultados sobre sus pares. Para el caso de los artículos publicados en inglés, puede observarse una distribución que cubre todas la categorías de análisis propuestas para ambos períodos (ver los cuadros abajo) pero no nos detendremos a comentar sus particularidades debido al objeto y límites establecidos para este artículo.

Origen de los planteamientos presentados aquí

Los puntos de vista que se presentan en este artículo provienen de un libro de investigación preparado durante el año 2015 mientras el autor realizaba una estancia en el Graduate Center de la CUNY (New York, USA). El libro se organizó en cinco capítulos. El primero de ellos presenta las nociones básicas de la epistemología, las relaciones y diferencias entre gnoseología, teoría del conocimiento, epistemología y filosofía de la ciencia; las características más importantes de la ciencia y su relación con la noción tradicional de “conocimiento”, así como una breve historia del neopositivismo lógico del siglo XX, con el fin de aclarar la naturaleza de sus caracterizaciones, definiciones, herramientas analíticas, problemas y propuestas de solución. Este cometido resulta muy oportuno ya que muchas de las críticas a diversos enfoques y posturas epistemológicas que son frecuentes en la literatura coinciden en el rechazo generalizado de una supuesta naturaleza o perspectiva positivista que afectaría por igual teorías y meta-teorías y, como se ilustró en los respectivos comentarios, en no pocas ocasiones se confunde la orientación realista, empírica o analítica de una teoría, o la simple defensa del principio del empirismo, con una posición positivista estricta. En el segundo capítulo, dedicado fundamentalmente a los artículos sobre epistemología contable publicados en revistas iberoamericanas y en castellano (si bien las revistas mejor representadas son colombianas, como ya se aclaró), se presentaron los criterios mediante los cuales se organizó y examinó críticamente el material seleccionado. Para tal efecto se propusieron cuatro categorías de problemas en las cuales era posible clasificar los trabajos, según los temas y aspectos abordados, al igual que la perspectiva teórica o meta-teórica empleada. Las cuatro categorías se complementaron con una propuesta de demarcación cronológica para distinguir entre los trabajos publicados hasta el año 2007, inclusive, y aquellos que aparecieron durante los últimos ocho años. Una tarea similar se emprendió en el capítulo tercero, esta vez con artículos publicados en lengua inglesa, incluidos algunos que aparecieron en revistas latinoamericanas. Tomando en cuenta la importancia que tienen los debates para el fortalecimiento y desarrollo de cualquier campo disciplinar, se dedicó el capítulo cuarto a examinar dos discusiones muy influyentes en la literatura reciente sobre epistemología contable. A diferencia de los capítulos segundo y tercero, en los cuales el elevado número de artículos analizados hizo impracticable una crítica exhaustiva de cada trabajo, en el capítulo cuarto se ofreció un comentario más detallado de la contribución de cada autor, y se emprendió un análisis más pormenorizado de los argumentos.

Además de los debates, se ofreció una breve recapitulación de las tendencias más representativas que muestra la epistemología contable en la literatura anglosajona, y se incluyó un apéndice para explicar los principales elementos de la ontología social del filósofo norteamericano John Searle, cuyo libro “The Construction of Social Reality”4 es citado, amplia y frecuentemente, en diversos artículos de epistemología de la contabilidad. Por último, se preparó un capítulo final para exponer los principales planteamientos epistemológicos del filósofo austríaco Karl Popper, y explicar su riqueza, potencial y utilidad para iluminar las reflexiones meta-teóricas en contabilidad.

Resultados

Los principales problemas epistemológicos que se tratan en la literatura corresponden grosso modo a las cuatro categorías de análisis mencionadas arriba. Se destacan los artículos sobre el objeto de estudio de la contabilidad, sobre su estatus científico, sobre la capacidad representacional de sus conceptos, y sobre la naturaleza de la realidad a la que se refieren las teorías contables. Aunque resulta difícil y arriesgado señalar un enfoque epistemológico dominante, se pueden reconocer varias tendencias bien representadas en los artículos analizados. A juzgar por la frecuencia de aparición de los temas y discusiones sobresalen el enfoque crítico-interpretativo, el construccionismo social de Searle, el enfoque normativo-descriptivo de Mattessich, y el postmodernismo baudrillardiano en la versión de Macintosh. Una parte importante de los trabajos sobre epistemología de la contabilidad publicados en nuestro país padecen de diversos defectos. El más notorio corresponde al enfoque generalista que caracteriza muchas contribuciones cuyos autores pretenden hacer gala de su erudición sobre los temas y problemas de este campo reciente de investigación y publican extensos resúmenes en los cuales se exponen, a grandes rasgos, enfoques y tradiciones filosóficas no siempre bien comprendidas. A este fallo, de suyo grave, habría que agregar la falta de estructura de sus ensayos, lo cual dificulta la lectura y evaluación, pues pocas veces se plantea una tesis y se proporcionan los argumentos para defenderla, establecerla o rechazarla. Son comunes, también, los artículos carentes de un planteamiento central, en los cuales se reemplaza la defensa organizada de una o varias tesis por discursos altisonantes y palabras grandilocuentes; es decir, que incurren en uno de los vicios que aquejan la investigación en ciencias sociales en nuestro país: el verbalismo.

Por otra parte, en muchos de los artículos analizados se encuentra una indeseable proliferación de afirmaciones tautológicas, truismos y trivialidades, cuya única función parece ser la de adornar los trabajos y generar la impresión de profundidad, pero que realmente no aportan nada al examen o discusión de los temas. De hecho, estas afirmaciones se hacen pasar como parte de la argumentación y se cita a autores que realmente no apoyan lo que se está discutiendo o cuyos planteamientos no se comprenden del todo. A esta deficiencia hay que agregar el que muchos de los escritos dependen de literatura de segunda mano; es decir, que los autores recurren a intermediarios (comentaristas o supuestos expertos) y no se ha leído o estudiado directamente al autor o corriente involucrada. Como es apenas natural, para superar estas falencias es imprescindible mejorar la formación en filosofía y epistemología de los interesados en cultivar la epistemología de la contabilidad, y mientras se avanza en esa dirección podrían emprenderse trabajos en colaboración en los que puedan participar investigadores con una mejor formación en esas áreas. Esta recomendación es crucial, porque a pesar de que en filosofía casi todos los enfoques y tendencias son enormemente controversiales, hay algunas perspectivas que conllevan más riesgos que otras. Por ejemplo, la adopción acrítica de enfoques como el post-estructuralismo, el post-modernismo, la teoría de la complejidad y otras variantes recientes del relativismo suele estar acompañada de un profundo desprecio por la lógica y del rechazo caprichoso de los métodos y los resultados de la ciencia, el principio del empirismo y cualquier mirada o metodología que suscriba dicho principio. Además de estos compromisos, ya de por sí drásticos e incompatibles con la concepción más extendida del trabajo académico o científico riguroso, se sigue la línea del menor esfuerzo representada en la superficialidad, el discurso vacío y la explosión incontrolada de letanías y cantinelas que se repiten incesantemente y que dejan de lado la discusión de los temas realmente importantes en el área de la epistemología de la contabilidad, produciendo a cambio una caracterización del área incomprensible y lejana a las intuiciones teóricas o filosóficas del contador y a los resultados de la práctica.

Aunque, según lo anunciado, aquí me abstengo de desarrollar en detalle algún enfoque epistemológico particular de entre aquellos que considero promisorios para el área, no puedo dejar de mencionar el efecto pernicioso (sobre todo en la formación de las nuevas generaciones) de los enfoques que confunden la formación de conciencia política o las críticas a un modelo económico determinado, con los elementos que fundamentan una epistemología fértil para tratar los problemas meta-teóricos de la contabilidad. Por estas razones es necesario mejorar la formación de los autores, la de los editores y la de los revisores de los artículos sobre epistemología de la contabilidad que se publican en nuestro medio, y resulta urgente resolver las dudas que aparecen reiteradamente en estos trabajos, y erradicar errores como los que hemos identificado. En pocas palabras, resulta necesario hacer más énfasis en la epistemología y mejorar la labor de arbitraje mediante la cual se seleccionan actualmente los artículos de las principales revistas sobre contabilidad del país, y al mismo tiempo promover la realización de debates públicos y abiertos sobre estos temas, pues como bien se sabe, en nuestro país carecemos de una tradición académica donde se valore la discusión y la crítica, tal vez los mejores mecanismos para progresar en cualquier empresa de esta naturaleza.

No resulta aventurado afirmar que el material filosófico y epistemológico que inspira la mayoría de los trabajos examinados no está completamente digerido. Por estas razones, el trabajo interdisciplinario y la revisión de los manuscritos sobre epistemología de la contabilidad por expertos en esta área, pueden contribuir a mejorar la situación. Hay que reconocer la existencia de una comunidad académica contable vigorosa, motivada y comprometida con la búsqueda del progreso teórico y meta-teórico de la disciplina contable, y es preciso otorgar el debido reconocimiento a los autores que pertenecen a esta comunidad. Pero como las discusiones académicas suelen ser duraderas en el tiempo, quiero aprovechar este espacio para invitar al importante grupo de académicos contables colombianos que actualmente están involucrados en la realización de estudios doctorales a que consideren atentamente mis propuestas, ya que ellos serán quienes sigan contribuyendo a la literatura en los años por venir. Por estas razones, encuentro no sólo importante sino también oportuno resolver los problemas identificados a la mayor brevedad, y evitar que se sigan reproduciendo.

Prospectiva

Los debates en epistemología de la contabilidad son casi tan variados como las discusiones filosóficas de donde provienen. Hay ejemplos de prácticamente todas las tendencias meta-teóricas consolidadas, y es posible encontrar instancias incluso de aquellas que apenas están comenzando a recorrer ese camino. Pese a tanta variedad, la literatura reciente muestra la supremacía de cuatro tendencias que se destacan (las que seguramente inspirarán, en el futuro próximo, las discusiones más importantes en el campo) y que presentaremos en orden alfabético: el enfoque crítico interpretativo, el construccionismo social, el postmodernismo y el realismo científico. A continuación haré una breve caracterización de cada uno de estos enfoques.

El enfoque crítico interpretativo se fundamenta en los planteamientos de la denominada “teoría crítica de la sociedad” y procura desarrollar las propuestas filosóficas de Habermas y otros destacados miembros de la escuela de Frankfurt, para quienes el principal cometido de las ciencias sociales es la comprensión que se puede alcanzar echando mano de los recursos de la hermenéutica. El enfoque crítico defiende un pluralismo metodológico limitado según el cual las perspectivas investigativas desde las cuales se aborda el planteamiento y solución de problemas deben reflejar tanto los objetivos del conocimiento (epistémicos) como los del interés (políticos). Los objetivos del conocimiento (que deben concordar con la naturaleza del objeto a estudiar -empírica, social o histórica-) determinan si se emplean los métodos analíticos, críticos, o hermenéuticos; el interés implica el reconocimiento de que el fin último del conocimiento es la emancipación del hombre y que para lograr dicha meta es preciso asumir una actitud crítica, ideológica y políticamente hablando. En el caso particular de la epistemología contable se presupone que la contabilidad es una disciplina social y, por lo tanto, debe ser abordada desde la perspectiva crítico-social, aunque también se asume que los documentos contables contienen información susceptible de ser tratada con los métodos hermenéuticos; es decir, de ser interpretada. Este enfoque goza de buena aceptación en nuestro país y sus partidarios suelen emplearlo como trampolín para la adopción (o, cuando menos, la consideración favorable) de los enfoques postmodernos.

El construccionismo social defiende la tesis de que la realidad social es construida por nosotros (mediante ciertos actos del lenguaje y gracias a su poder) y, en consecuencia, es de naturaleza subjetiva. Hay variantes de este enfoque epistemológico que terminan en el subjetivismo extremo, como el constructivismo de Luckmann y Berger (Berger & Luckmann: 1968) quienes extienden los poderes creativos del lenguaje también a la realidad natural, las cuales conducen inevitablemente al relativismo, al idealismo, o al escepticismo, y versiones más moderadas como el construccionismo de Searle, quien simultáneamente defiende una perspectiva realista sobre los problemas de la ontología y la epistemología sociales, si bien muchos epistemólogos de la contabilidad incurren en el error de inferir de sus trabajos una posición subjetivista sobre los hechos sociales (incluyendo en esta categoría los económicos y los contables) o intentan adjudicársela de manera injustificada. Como muestra la literatura, la versión más influyente corresponde a la ontología social de Searle, adoptada por investigadores como Alexander y Archer (2003), Mouck (2004) y Lee (2006), entre otros. Según la teoría de Searle, los hechos económicos y contables (como todos aquellos que constituyen la realidad social) son hechos institucionales creados mediante la función performativa del lenguaje en el marco de distintas clases de reglas, son ontológicamente subjetivos (pero epistemológicamente objetivos) y dependen de las funciones de estatus y el reconocimiento que demuestra la existencia y el poder de una intencionalidad y agencia colectivas (Searle 1995, 2010). Algunos epistemólogos de la contabilidad aprovechan estos planteamientos para negar cualquier intento de conceder estatus de realidad a los hechos y transacciones contables, al igual que para cuestionar la capacidad representacional de las teorías contables y los registros de tales hechos y operaciones. Lamentablemente, todos los intentos por recalcar la supuesta naturaleza subjetiva de los hechos y transacciones contables (o la falta de substancia de sus representaciones) distorsionan de manera inaceptable el importe de la teoría de Searle, quien insiste en el carácter subjetivo del proceso de creación de los hechos institucionales y sociales, pero -en virtud de su convicción realista- no desea cuestionar el estatus de realidad de tales entidades.

El post-modernismo (al igual que su pariente cercano, el postestructuralismo) es un enfoque epistemológico que repudia el proyecto científico de la modernidad, incluyendo las suposiciones metafísicas acerca de un mundo que se comporta de manera regular y que puede ser explicado mediante enunciados legaliformes de cuño determinista o en términos de relaciones de causalidad. El post-modernismo afirma que la ciencia (natural) moderna es un proyecto fracasado, que los ideales de dicha ciencia (expresados en las sugerencias de los utopistas del renacimiento, pero sobre todo en los planteamientos de Bacon) nunca se consiguieron, y que el cometido más importante del proyecto (la liberación del hombre) se aleja cada vez más. En consonancia con estos planteamientos, levanta críticas mejor motivadas contra la transposición automática y acrítica de las técnicas de investigación de las ciencias naturales al campo de las ciencias sociales y contra la positivización de las ciencias sociales en general. Aunque algunas de estas críticas son razonables, el problema principal de esta postura radica en los ataques deliberados a la tradición científica de occidente y a las herramientas de trabajo con las que ésta se cultiva, que incluyen la lógica, los métodos analíticos, la búsqueda de la objetividad, la noción de “verdad” y el principio del empirismo. Según la perspectiva postmoderna, no sólo es dable dudar de las nociones de “realidad” y “objetividad” en el campo de las ciencias naturales (como un corolario de los resultados inquietantes de la mecánica cuántica) sino que es posible trasladar tales reparos al campo de las ciencias sociales y extender la duda al carácter real de los hechos y fenómenos sociales, ya que la realidad social (como un todo) no es más que nuestra construcción subjetiva, y las nociones y conceptos de las teorías científicas en las ciencias sociales carecen de referente. En el caso particular de la contabilidad, estos planteamientos apoyan la conclusión de que las teorías contables son algo así como “relatos o narrativas” literarias que parecen describir una situación con substancia económica, pero que en realidad no remiten a nada, pues no hay ningún sustrato material que pudiera corresponder a la noción clásica de “hecho económico”. Entre los investigadores contables angloparlantes que cultivan este enfoque el más destacado es Norman Macintosh (2009) (en su etapa madura) pero no le faltan entusiastas seguidores en Colombia.

Es preciso subrayar la independencia del realismo científico con respecto a los dogmas del positivismo e insistir en que se trata de enfoques radicalmente diferentes, por lo que endilgar al realismo los defectos del positivismo constituye un dislate imperdonable. El realismo científico es compatible con la actitud natural, y acepta la existencia de un mundo independiente de nuestros procesos y estados mentales, a la vez que reconoce que las teorías científicas pretenden referirse a sus hechos o fenómenos. Este enfoque suele combinarse con el respeto al principio del empirismo, la búsqueda de objetividad y la suposición metafísica de que la mayor parte de los fenómenos del mundo son de naturaleza regular y se pueden explicar mediante leyes deterministas y relaciones de causalidad, recurriendo a las herramientas analíticas que nos proporcionan la lógica y la matemática. El principal exponente del enfoque realista en epistemología de la contabilidad es Richard Mattessich (1995, 2003, 2009), aunque también podemos incluir en este grupo a Christenson (1983)) y otros ilustres partidarios del falibilismo y el racionalismo. Para estos autores, los conceptos contables remiten a una realidad económica subyacente y los informes financieros intentan representar dicha realidad de la manera más fiel posible. Como el realismo es solidario de la noción de verdad por aproximación, los investigadores contables afectos a esta postura admiten el carácter perfectible, tanto de las teorías contables como de los informes financieros. No sobra aclarar que el autor de estas páginas considera que este enfoque es uno de los más promisorios para el desarrollo de la teoría contable y de su epistemología.

Conclusiones y Recomendaciones

Las conclusiones que se ofrecen aquí no son, en modo alguno, ni originales ni definitivas. Se deben leer como una invitación a realizar contribuciones adicionales a una discusión que apenas comienza. De hecho, muchos autores colombianos cuyos trabajos analicé se apresuran a señalar las debilidades de los artículos sobre epistemología contable que se han publicado en revistas latinoamericanas y colombianas en los últimos años. Además de coincidir en esta evaluación, proponen algunas hipótesis para explicar la naturaleza precaria de los trabajos en el área. Así por ejemplo, Sarmiento (1996, 2000) considera que hay suficiente evidencia de la existencia de serias debilidades en el proceso de formación conceptual de los contadores, y que tales debilidades se replican en los libros de texto y desde allí van multiplicando su efecto negativo sobre las nuevas generaciones. Autores como Martínez (2004, 2007) reiteran con frecuencia las insuficiencias teóricas que afectan las reflexiones y los debates sobre epistemología contable, y Gracia (2008) denuncia una notable debilidad metodológica subyacente en la contabilidad y en sus reflexiones meta-teóricas. A estos juicios cabe agregar la necesaria aclaración de que, en sentido estricto, no se debe confundir la teoría contable con la epistemología de la contabilidad. La primera corresponde al nivel teórico y tiene como objeto primario los problemas de la contabilidad; la segunda, pertenece al nivel meta-teórico y se ocupa de los problemas de las distintas teorías contables al igual que de los enfoques y perspectivas filosóficas desde las cuales se avanzan explicaciones sobre la naturaleza epistémica de la contabilidad y otras dificultades relacionadas. Naturalmente, en la literatura contable nacional e internacional hay planteamientos previos sobre diversos problemas que podrían considerarse como propios de la Epistemología de la Contabilidad, pero la articulación de una reflexión clasificable en esta categoría sigue siendo un asunto reciente. Cabe, también, reconocer el papel de las asociaciones gremiales y de las organizaciones profesionales en el impulso que han recibido los estudios en el campo de la epistemología de la contabilidad. En norte-américa los informes periódicos de la American Accounting Association, jugaron un papel crucial para el desarrollo de las investigaciones epistemológicas en este campo. En Colombia hay que destacar las asociaciones de académicos, y en especial el grupo C-CINCO.

Si queremos obtener progresos genuinos en el área de la epistemología de la contabilidad, resulta imprescindible cambiar las estrategias que se han usado hasta el momento y dar pasos firmes que aseguren una mejor formación, sobre todo en el área de la Epistemología. Es preciso superar la creencia de que para hacer epistemología de la contabilidad basta con leer sobre epistemología y ya estamos en condiciones de aplicar esta disciplina a los problemas teóricos de la contabilidad y de hacer contribuciones al respecto. La epistemología, como cualquier otra disciplina, requiere cuidadoso estudio y consideración, y sobre todo, presupone el dominio y la correcta comprensión de sus herramientas de trabajo y sus principales conceptos. En pocas palabras, se necesita un enfoque sistemático, riguroso y serio, para que nuestros desarrollos en el campo de la epistemología de la contabilidad superen el nivel de los meros comentarios y, en consecuencia, es imperativo mejorar la formación filosófica y epistemológica de quienes participan en estas discusiones. Desde esta perspectiva se hace necesario abandonar el empleo de diatribas, incluyendo las de naturaleza política, en cuyo desarrollo se confunden y entremezclan los reparos que podemos expresar sobre éste o aquél modelo económico; se alude a la suspicacia que despiertan los intereses de las multinacionales en proyectos como la internacionalización de normas para reportar información financiera o la armonización de las normas locales con las internacionales; se acude al rechazo justificado de la manipulación o tergiversación fraudulenta de la información contable para beneficiar a unos cuantos. Hay que tomar distancia, también, del uso de jergas para ocultar nuestras falencias teóricas, y de la asociación libre de ideas (en el sentido que recibe esta práctica en el psicoanálisis) que persuade a muchos de que vale la pena publicar toda idea que pasa por su mente, en un claro desprecio de la planeación y preparación cuidadosas que requiere el trabajo académico.

Como vimos arriba, aunque ciertas corrientes filosóficas actuales (en especial el postmodernismo) reniegan de, y desaconsejan el uso de herramientas analíticas como la lógica para efectos de un adecuado trabajo argumentativo, consideramos oportuno proponer una mínima familiaridad con ella que permita evitar los muy frecuentes errores de argumentación que se pueden identificar en la literatura sobre epistemología de la contabilidad. Esta recomendación se motiva no solamente porque, con frecuencia, es posible identificar en los textos el empleo de diversas falacias (como el hombre de paja, argumentos ad hominem, falacias de causa falsa, composición y división, entre otras5) sino también porque se pasan por alto ciertas distinciones básicas cuya inobservancia es fuente de confusión e impide captar el verdadero importe de ciertas discusiones. Entre estas se destacan distinciones elementales como teoría y meta-teoría; lenguaje objeto y metalenguaje; uso y mención, epistemología y metodología, entre otras. De hecho, entre los autores colombianos son escasos quienes observan, o se esfuerzan por aplicar, estas distinciones (Gracia, 2008; Machado-Rivera, 2000; Sarmiento, 2000), e incluso se nota a veces que en diversas secciones de un mismo escrito en el cual se aplica la distinción, luego se la pasa por alto y se comete el error. Así mismo, es posible identificar la confusión de niveles, pues problemas que corresponden a la metodología se tratan como si pertenecieran al nivel de la epistemología, y cuestiones que corresponden a la teoría contable se tratan como si correspondieran al nivel de la meta-teoría.

Ante este panorama, cobra relevancia la recomendación de mejorar las contribuciones nacionales al área; inicialmente mediante el trabajo conjunto de investigadores en contabilidad y epistemólogos; luego, mejorando la formación epistemológica de los profesionales del área en el pregrado y el postgrado, y por último haciendo mayores exigencias sobre la formación en epistemología de los académicos contables que se están formando actualmente en el nivel del doctorado, y elevando los estándares de los trabajos que se publican actualmente en esta área, mediante una labor más estricta de arbitraje.