Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

I. Introducción

El estudio de caso - desde el derecho constitucional- de la Gobernanza y la Responsabilidad Social Orga nizacional (RSO) de las Empresas Municipales de Cali, EMCALI se adelanta sobre distintos referentes. Se trata de categorías conceptuales, constitucionales y normativas sobre: a) la RSO y la Gobernanza en las Empresas industriales y comerciales del Estado (EICE); b) El marco constitucional y normativo para las EICE, especialmente desde la Constitución Política de Colombia (1991); y c) el Bloque de constitucionalidad.

EMCALI es organización empresarial pública que brinda múltiples servicios públicos en el suroccidente colombiano. Actualmente, EMCALI presta los servicios de energía, acueducto, alcantarillado y telecomunicaciones en Cali, Yumbo y Puerto Tejada (EMCALI, 2018). Esta organización es catalogada como como una Empresa industrial y comercial del Estado (EICE), una categoría jurídica tipificada en el Decreto 1050 de 1968. Posteriormente, este Decreto fue derogado a partir de las reformas que devienen de la Constitución de 1991. En tal tenor, el artículo 85 de la Ley 489 de 1998 plantea nuevas características de las EICE.

De acuerdo con la Ley 489, las EICE poseen una naturaleza especial. De una parte, a) su esencia misional las hace públicas toda vez que se rigen y se crean por ley b) cuentan con personería jurídica c) están dotadas de autonomía administrativa y financiera d) su capital es independiente y totalmente público e) sus beneficios económicos suelen invertirse en favor de lo público mismo. Sin embargo, f) su accionar comercial se rige bajo las leyes del mercado y g) su gestión económica, a semejanza de las organizaciones empresariales privadas, es regida por las reglas del Derecho privado.

Para entender la RSO en las EICE es necesario, primero, acudir a un referente teórico general de la RSO para luego circunscribirlo al tipo de organización específica que es EMCALI. Las especificidades de la RSO en las EICE se ajustan a la propuesta genérica de Tello-Castrillón (2018), Tello Castrillón & Rodríguez Córdoba (2014, 2016) y Tello Castrillón & Londoño Cardozo (2020). Según esta, la RSO y la Gobernanza representan dos caras del mismo problema (Tello Castrillón, 2014) toda vez que ambas recogen las preocupaciones de los Grupos de Interés (Stakeholders) intra e inter organizacionales.

Sin embargo, los constructos teóricos de la RSO versan, esencialmente, sobre las organizaciones empresariales (Tello Castrillón, 2018; Tello Castrillón & Rodríguez Córdoba, 2014, 2016; Tello-Castrillón & Londoño-Cardozo, 2020). Tal situación deviene de una fuerte carga ideológica propia del managerialismo anglosajón. Por este motivo, las nociones sobre RSO, usualmente, se denominan Responsabilidad Social Empresarial o Responsabilidad Social Corporativa y su uso en organizaciones no privadas, como EMCALI, implica problemas conceptuales y de gestión; esto es algo común para muchas organizaciones de este tipo (Londoño-Cardozo & Hernández Madroñero, 2018).

De otra parte, el marco constitucional para el análisis propuesto se concentra en tres partes. Estas son los artículos pertinentes de la Constitución, los tratados o acuerdos existentes en el bloque constitucional y las respectivas leyes y sentencias derivadas de lo constitucional. Así pues, se analizan los artículos que enmarcan aspectos administrativos públicos y organizacionales de las EICE. Respecto al bloque constitucional, se recogen los tratados y convenios internacionales (CPC, 1991 art. 93) referidos al trabajo, los derechos humanos y el medio ambiente. Finalmente, se considera la sentencia de la Corte Constitucional T/247 (2010) y afines que comprenden el estudio de temas de RSO desde lo constitucional.

La revisión de lo normativo-constitucional se complementa desde la perspectiva crítica de la postura de la Arquitectura jurídica de la impunidad. Según esta, organizaciones multinacionales e intereses particulares, en ocasiones ligados a la corrupción, ejercen influencias intencionales para modificar los esquemas normativos y sociales y políticos de los países. De esta manera, logran la adecuación de un contexto que resulta beneficioso a la expansión de sus intereses económicos (Ramiro & González, 2016). En el presente estudio, esto se aplica como alternativa interpretativa a los modelos de gestión de las EICE.

Los referentes expuestos habilitan la comprensión de los graves problemas que enfrenta EMCALI. Estos son, a) la pretensión del sector privado sobre el mercado de telecomunicaciones atendido por EMCALI b) la desatención a la mejora de la calidad de sus servicios, nacida en los problemas administrativos y operativos. Por su parte, Viáfara González & Solano Bastidas (2018) resaltaron c) la tercerización de servicios misionales d) las sucesivas crisis financieras que devienen en una alta deuda con el Estado e) el estancamiento de sus servicios y de su desarrollo tecnológico f) el detrimento de las condiciones laborales de sus miembros. En razón de lo anterior, la sostenibilidad de EMCALI en el largo plazo ha pasado a ser una preocupación central (Viáfara González & Solano Bastidas, 2018).

Debido a lo anterior, el Instituto Prospectiva, Innovación y Gestión del Conocimiento de la Universidad del Valle asumió un estudio sobre EMCALI. Conforme a ello, el Instituto presentó en abril de 2018, con la participación mancomunada de los trabajadores, el Plan Estratégico Corporativo 2018-2023 (PEC) cuyo diagnóstico inicial, por cada Unidad Estratégica de Negocio (UEN), es preocupante:

“Un EBITDA bajo, tanto en la UEN Energía como en la de Acueducto y Saneamiento Básico, y (…) negativo en la UEN Telecomunicaciones; sumados a una situación crónica de débil gobernanza, que se traduce en alta desarticulación y bajo desempeño relativo” (PEC, 2018, p. 4).

Adicionalmente, los servicios públicos ofrecidos por EMCALI enfrentan entornos muy complejos y dinámicos. Por tal razón, la actual crisis de la empresa podría empeorarse, especialmente en los casos de las UEN de Telecomunicaciones y de Energía.

Como respuesta a lo anterior, el PEC hace dos grandes señalamientos. De una parte, invoca los principios de “sostenibilidad, competitividad, responsabilidad social, eficiencia” y, de otra parte, indica la necesidad del diseño y ejecución de “estrategias de ordenamiento, transformación y eficiencia operativa gobernanza con estándares internacionales” (PEC, 2018, p. 4). Para que estas acciones tengan lugar, el PEC demanda unas condiciones previas entre las que se destacan la implementación de procesos de Gobernanza y RSO interna y externa toda vez que existe una conexión inherente entre el bienestar de la ciudad de Santiago de Cali y el bienestar de EMCALI.

Sobre la RSO, el PEC prevé la actuación a partir de determinados valores corporativos. Estos son, Transparencia, Confianza, Compromiso, Profesionalismo, Lealtad, Innovación y Rigurosidad. Además, las labores de liderazgo y de acercamiento con la ciudad no están vinculadas solamente con los cuidados ambientales básicos, comunes a de toda organización. Estas se relacionan también, en coordinación con organismos externos, con la conservación de los recursos naturales que son imperativos para la labor misional de EMCALI (PEC, 2018, p. 16).

De paso a la Gobernanza, El PEC insta a la protección de EMCALI frente a las interferencias políticas y de mercado. La influencia de estas últimas sobre las decisiones gerenciales, financieras y técnicas (2018, p. 16) puede ir en contra de los aspectos constitucionales y normativos que se ciernen en la base del espíritu y naturaleza de las EICE. La protección obliga a “no solo establecer mecanismos legales y prácticas de gobierno corporativo y de gerencia que protejan la organización, sino pactos y acuerdos con actores externos e internos responsables de esta situación” (PEC, 2018, p. 16). Sin embargo, estas directrices no han sido aplicadas y desde el marco constitucional se puede hacer un llamado para superar tal situación.

De otra parte, el PEC también hace varios planteamientos para las UEN. En efecto, se trata de un enfo que en una mejor calidad, un mayor desarrollo tecnológico, diversificación de servicios, el uso de energías alternativas para el caso de la UEN de Energía e, incluso, la implementación de nuevos servicios. De esta manera se espera garantizar la sostenibilidad de la organización en el largo plazo (Instituto prospectiva, Innovación y Gestión del Conocimiento, 2018).

Puede notarse que el PEC es una propuesta bien construida que puede apalancar el futuro de EMCALI. Sin embargo, y a pesar de la perentoriedad y urgencia de su implementación, las condiciones previas referidas aún no habían sido establecidas a junio de 2019.

Debido a lo anterior, este artículo presenta un estudio de caso que evalúa los obstáculos que emanan del estilo de gestión de EMCALI para la aplicabilidad del modelo de RSO y gobernanza del PEC 2018-2023. La evaluación se adelantó a partir de a) propuestas teóricas sobre la Gobernanza y la RSO y b) los lineamientos constitucionales sobre la Gobernanza y la RSO

II. Marco teórico

La Responsabilidad Social Organizacional y la Gobernanza en el marco de las EICE

Existe un vínculo muy cercano entre RSO y Gobernanza. Ambos conceptos se refieren a las consecuencias de las acciones organizacionales sobre los Grupos de Interés. En este escrito, se considera que la Gobernanza puede ser incorporada como parte de la RSO.

Desde los años sesenta, la RSO ha sido un tema polémico y de gran interés académico y social. Su vigencia deviene de la importancia de las consecuencias que emanan desde las organizaciones hacia el resto de la sociedad (Tello Castrillón & Rodríguez Córdoba, 2014). Lo primero que debe mencionarse respecto a la Responsabilidad Social en las Organizaciones es un problema conceptual que esconde serias cuestiones teoréticas a la hora de su aplicabilidad: ¿se debe hacer uso del término Responsabilidad Social Empresarial (RSE), Responsabilidad Social Corporativa (RSC) o RSO? ¿Por qué no existe univocidad terminológica? (Tello Castrillón & Rodríguez Córdoba, 2016). La discusión de fondo remite a la distinción y relación de las nociones de organización, empresa y corporación. La noción de organización es más amplia que la de empresa. La primera refiere a una categoría de hechos sociales donde uno de ellos son los referidos por la segunda noción (Dávila, 2001; Tello Castrillón et al., 2018; Tello-Castrillón, 2009, 2018). En otras palabras, si se parte del supuesto de que en el mundo social contemporáneo existe un cosmos con una gran diversidad de tipos de organizaciones, cada una con diversas funciones sociales asignadas (Dávila, 2001; Pfeffer, 2000), las empresas son aquel tipo de organizaciones cuyo fin social es el de la generación de riqueza o lucro (Dávila, 2001; Tello Castrillón & Rodríguez Córdoba, 2016; Tello-Castrillón, 2009) y es el sujeto principal de propuestas tan famosas como la competitividad (Tello-Castrillón, 2003).

De otra parte, aparece la noción de corporación. De acuerdo con Tello-Castrillón y Rodríguez Córdoba (2016), tal noción se familiariza con el vocablo inglés firm (Enderle, 2010), expresión que traducida al español sería un sinónimo de empresa. Sin embargo, Tello-Castrillón y Rodríguez Córdoba (2016) resaltaron que por corporación se entiende aquel tipo de empresa que manifiesta: “a) una gran agrupación de capital financiero que adquiere una personalidad jurídica distinta a la de sus numerosos inversores” y que cuenta con “b) una estructura organizacional de unidades autónomas de negocio concéntricas alrededor de una junta corporativa” (Tello Castrillón & Rodríguez Córdoba, 2016, p. 494). En este sentido, si bien no son lo mismo, las nociones de empresa y corporación hacen parte de una misma familia o especie organizacional.

Asumir que una teoría pensada para las empresas se puede extrapolar a los demás tipos de organizaciones puede llevar a constructos errados. De una parte, lleva a errores propios de la inducción lógica (Popper, 1962) y, de otra parte, también conduce a errores categoriales. Los segundos resultan muy relevantes en la presente investigación toda vez que implican la confusión del género organización con la especie empresa (Londoño-Cardozo & Hernández Madroñero, 2018). Así las cosas, los demás tipos de organizaciones reciben propiedades y funciones de las empresas que no necesariamente les son propias (Pineda-Henao, 2011). Así las cosas, debido a que las teorías de RSE y RSC fueron construidas fundamentalmente para las empresas y las corporaciones, sus terminologías no resultan ser las más adecuadas para los otros tipos de organizaciones. Por lo tanto, deben ser evaluadas y cuestionadas para hacer posible su adaptación al espectro organizacional restante.

La adaptación lleva a suponer que la noción de RSO es la más pertinente. Desde la misma terminología se rescata el hecho de que tal noción se refiere a todos los tipos de organizaciones. En efecto, RSO resulta más adecuada social y teóricamente para los casos de organizaciones no lucrativas (Romo Londoño, 2017), organizaciones emergentes como las de la industria cultural (Londoño-Cardozo & Hernández Madroñero, 2019; Ospina Díaz, 2017; Ospina Díaz & Tello-Castrillón, 2019; Ospina Díaz, Tello-Castrillón, & Hernández Madroñero, 2020), Organizaciones emergentes de la economía colaborativa (Acosta B., Londoño-Cardozo, & Gaitán Vera, 2020; Ospina Díaz, Cifuentes Leiton, Gaitán Vera, & Londoño-Cardozo, 2019) y temas específicos como el post acuerdo (Martínez Santander & Ramos Enríquez, 2018; Martínez Santander, Ramos Enríquez, & Tello Castrillón, 2017; Restrepo Guzmán, 2020). Sus bondades no excluyen del estudio las organizaciones empresariales de gran envergadura como las multilatinas (Tello Castrillón, 2018) o los holdings (Tello Castrillón, 2014, 2014; Tello Castrillón & Rodríguez Córdoba, 2016). Por lo tanto, esta investigación asume el uso del término RSO para el análisis de la Responsabilidad Social y la Gobernanza de EMCALI. En este orden de ideas, la adopción de la noción de RSO remite al relieve de sus fundamentos éticos. Tello Castrillón & Rodríguez Córdoba (2016) propusieron que el sentido esencial de la RSO manifiesta rasgos de la moralidad humana respecto al compromiso con la sostenibilidad de las organizaciones frente a la sostenibilidad de la sociedad misma (Tello Castrillón & Rodríguez Córdoba, 2016).

Por ello, la aplicación de la RSO en las organizaciones no debería ser un asunto optativo, sino más bien normativo (Tello Castrillón & Rodríguez Córdoba, 2016). “Esto significa que la RSO es moral y no es optativa” (Tello Castrillón & Rodríguez Córdoba, 2016, p. 492). Desde esta perspectiva, como se mencionó líneas arriba, la noción de RSO busca rescatar el espíritu genuino de la Responsabilidad Social de las Organizaciones, con el fin de eludir su instrumentalización y su uso falsamente romántico, tal como aparece en actos de aparente filantropía (Tello Castrillón & Rodríguez Córdoba, 2016).

De acuerdo con Melé (2007, p. 51) existen cuatro teorías de la RSO: 1) “Teoría de la actuación social de la empresa”, 2) “Teoría del valor para el accionista o capitalismo fiduciario”, 3) “Teoría de los grupos implicados” o Grupos de Interés, 4) “Teoría de la ciudadanía empresarial”. A partir de este planteamiento de Melé (2007), Tello Castrillón & Rodríguez Córdoba (2016) agruparon y sintetizaron estas teorías -o corrientes, como las denominan ellos- en dos grandes tendencias de la RSO: a) la Tendencia instrumental, que recoge a (1) y (2), según la cual aún persiste la lógica mercantil y lucrativa subyacente en una RSO vista a la usanza de la RSE y la RSC, y es usada como un medio para la riqueza b) la Tendencia sostenible, que recoge a (3) y (4), según la cual las organizaciones poseen un compromiso inmanente con lo que las rodea. Esto es, la sociedad en general o los Grupos de Interés (Tello Castrillón & Rodríguez Córdoba, 2016).

La RSO de Tendencia Instrumental guarda una moralidad basada en lo mercantil. Esto es, las acciones de RSO se justifican sólo por sus réditos pecuniarios (Tello Castrillón & Rodríguez Córdoba, 2016). Por su parte, la Tendencia Sostenible plantea la defensa de una moralidad basada en la pertinencia de las propuestas de RSO frente al bienestar y la sostenibilidad tanto de la organización como de la sociedad en general (Tello Castrillón & Rodríguez Córdoba, 2016). En esta tendencia, las organizaciones son susceptibles de ser consideradas como sujeto moral con la obligaciones y derechos que esto implica, tal como se propone en (3). También, se destaca la muy conocida teoría de los Grupos de Interés. Esta remite al compromiso de las organizaciones, en tanto elementos integrales de la sociedad, con cada uno de los grupos que afectan a -o son afectados por- su accionar (Tello Castrillón & Rodríguez Córdoba, 2016). En este sentido, los Grupos de Interés están conformados por los accionistas, los trabajadores, los usuarios, los consumidores, los proveedores y la comunidad en general (Freeman, 1984).

Ahora bien, existe un problema en el trasfondo teórico que fundamenta la Tendencia Sostenible. Se trata de la tensión entre los valores morales y los valores mercantiles o lucrativos que pueden subsistir en las organizaciones, aun cuando se trate de organizaciones públicas (Tello Castrillón & Rodríguez Córdoba, 2016). La tensión se alivia al reconocer que estos valores no son antagónicos siempre y cuando a) los valores mercantiles no primen sobre los valores morales y b) se descarte el crecimiento infinito en razón de la escasez de recursos de todo sistema social (Tello Castrillón & Rodríguez Córdoba, 2016).

Respecto a estos elementos, la postura defendida en el presente trabajo supone que la Tendencia Sostenible es la más afín a una realización concreta y legítima de la RSO. Por otro lado, se considera que, dentro de esta tendencia, tanto la corriente de Grupos de interés como la de Ciudadanía empresarial proveen elementos importantes a ser articulados y tenidos en cuenta para el análisis del caso EMCALI.

La articulación entre las dos corrientes parece verse bien reflejada en el trabajo de Tello Castrillón (2018). En alusión a dichos términos, en el presente trabajo se entiende por RSO:

[…] las actitudes y acciones organizacionales, usualmente extralegales, según las cuales las actividades misionales de la organización se desarrollan de manera tal que contribuyen al mejoramiento y sostenibilidad de los Grupos de Interés de su comunidad inmediata y de la sociedad en general. Este mejoramiento se manifiesta en las dimensiones legal, comunitaria, competitiva y ambiental. Para ello, se deben tener en cuenta las interpretaciones que los Grupos de Interés hacen de su propio bienestar (Tello Castrillón, 2018).

Como puede apreciarse, en tal definición se tiene en cuenta a) la concepción de los distintos Grupos de Interés b) el rol de las organizaciones en la comunidad directamente afectada y en el sistema social en general c) la acepción de la organización como sujeto moral lo cual, entre tantas cosas, da un indicio importante para la presente investigación y es que la RSO es posible sólo si se considera como un compromiso que cada estamento organizacional debe procurar. Establecida la premisa de este trabajo sobre la RSO, es necesario pasar a abordar un esquema de trabajo afín. Existe una gran cantidad de planteamientos al respecto, como lo son los diez principios del Pacto Mundial de las Naciones Unidas (2000), el Libro Verde de la Comisión de las comunidades europeas (2001), y los esquemas planteados de Carroll (1979, 1991) y Elkington (1997, 1998, 2004). Sin embargo, se selecciona la propuesta planteada por la Norma ISO 26000 (ISO, 2010) debido a que en sus principios y en sus materias fundamentales, ella ostenta (a) un carácter normativo y (b) su descripción de las áreas de RSO se refiere a los Grupos de Interés.

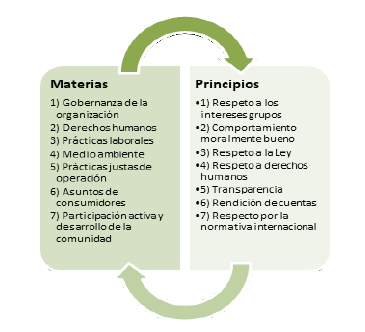

La Norma ISO 26000 (ISO, 2010, pp. 23-28) propone siete principios sobre la RSO: 1) respeto a los intereses de los Grupos 2) comportamiento ético o moralmente bueno (correcto) 3) respeto a la ley 4) respeto a los derechos humanos 5) transparencia 6) rendición de cuentas y 7) respeto a las normativas internacionales de buen comportamiento. La explicitación de estos contenidos, se encuentran en el análisis de Tello Castrillón & Londoño-Cardozo (2020) que es referente de la presente investigación.

Concomitantemente, la Norma ISO 26000 (ISO, 2010) plantea siete materias fundamentales para la aplicación de sus principios de RSO. Estas buscan rescatar las preocupaciones sociales y ambientales más destacables (Tello-Castrillón & Londoño-Cardozo, 2020). Si bien estas materias se supeditan a las prioridades de cada organización, su interdependencia obliga a que sean concebidas de forma holística (Tello-Castrillón & Londoño-Cardozo, 2020). Estas materias se encuentran íntimamente relacionadas con los principios antes nombrados, ver Figura 1 Relación entre materias y principios de la RSO.

Estas materias buscan cumplir con los principios referidos a los Grupos de Interés y las problemáticas socioambientales que permean la organización. De ellas, (1) resulta de gran relevancia para el presente estudio debido a su relación estrecha con la RSO. A continuación, se profundiza en esta materia.

De acuerdo con Tello Castrillón (2014), la Gobernanza posee una dimensión externa y otra interna. La dimensión externa refiere al sistema político subyacente en el medio circundante de la organización, mientras que la interna, usualmente denominada como gobierno corporativo, refiere a la división social del trabajo y la jerarquía interna (Tello Castrillón, 2014). Esta terminología tiene un origen evidentemente político y tiene como fin la aplicación de mecanismos de coordinación u ordenación social (Tello Castrillón, 2014).

La función de la gobernanza, en su dimensión interna, nace del problema subyacente en la no propiedad de los recursos por parte de los gerentes. Así se genera, desde la perspectiva de la Teoría de la agencia, conflictos de intereses (Tello Castrillón, 2018). Por esta razón, la gobernanza interna tiene como fin regular el actuar de la gerencia (Tello Castrillón, 2018). Sin embargo, el uso extensivo de la gobernanza cobija a más estamentos internos de la organización, dependiendo del tamaño y de los tipos de estructuras organizacionales (Tello Castrillón, 2018).

De acuerdo con Tello Castrillón & Londoño-Cardozo (2020, p. 59), en concordancia con Daft (2011), la Gobernanza “refiere a los procesos de toma de decisiones y asignación de responsabilidades en la organización”. Por tal razón, la Gobernanza materializa la administración de la RSO (Tello-Castrillón & Londoño-Cardozo, 2020), lo que supone, en línea con los principios de la ISO 26000, que el tipo de gestión dado en la Gobernanza sea inclusivo, equitativo y dirigido a la sostenibilidad (Elkington, 1998, 2004; Tello-Castrillón & Londoño-Cardozo, 2020). La mayor precisión conceptual de la Gobernanza conduce a su relación con la RSO. Mientras que la RSO apunta, sobre todo, a que la organización contribuya a la sostenibilidad de la sociedad, las regulaciones propias de la gobernanza organizacional buscan garantizar la sostenibilidad de la organización (Tello Castrillón, 2018). Desde luego, puede advertirse que ambas sostenibilidades ya se recogen en la noción planteada de RSO y se hace evidente en la ISO 26000: la gobernanza materializa los principios y las acciones de RSO en la organización.

Hasta el momento se han expuesto algunas nociones capitales para conceptuar las nociones de RSO y gobernanza. Sin embargo, existen otros elementos de análisis de crucial importancia que deben ser introducidos para el presente trabajo y que remiten a los obstáculos de aplicación de la RSO y la gobernanza en una organización. Estos elementos son bien planteados por Tello Castrillón & (Rodríguez Córdoba 2014).

Las Multinacionales y las grandes organizaciones impactan la sociedad superlativamente. Sin embargo, y en términos relativos, son pocos los controles sobre sus actuaciones (Tello Castrillón & Rodríguez Córdoba, 2014). En este contexto, la RSO es vista como un mecanismo que podría cumplir una función regulativa más importante. Sin embargo, limitaciones tanto conceptuales como procedimentales constriñen la posibilidad de su ejecución (Tello Castrillón & Rodríguez Córdoba, 2014). Frente a ello, se espera que el Estado juegue un rol más importante en la función regulativa. Los autores llamaron Limitaciones Deductivas a aquellas nacidas en la imprecisión de las definiciones de RSO. De ahí se deriva su problema de aplicabilidad conforme a a) la incorporación de la voluntariedad como criterio para la adopción de la RSO b) el tipo de acciones que se estimen socialmente responsables y su condición de medios retributivos o de medios propios del beneficio social c) el tipo de Grupos de Interés que la definición reconozca, favorezca u omita d) la forma en que se conciba el lugar y el papel de las organizaciones en la sociedad f) la nitidez de los mecanismos de medición de la RSO y los indicadores respectivos (Tello Castrillón & Rodríguez Córdoba, 2014).

Por su parte, las limitaciones Procedimentales, denominadas de Contradicción, nacen de la distancia que existe entre el constructo teórico de la RSO planteado y su realización (Tello Castrillón & Rodríguez Córdoba, 2014). A manera de ejemplo, este tipo de limitación incluye el caso de la Tendencia Instrumental que busca el aprovechamiento de la RSO para favorecer la imagen corporativa y no la sociedad. Es decir, la RSO se usa en un sentido de herramienta de posicionamiento en el mercado con miras al beneficio de la misma organización y no del conglomerado social (Tello Castrillón & Rodríguez Córdoba, 2014). En este sentido, se predica una cierta noción de RSO mientras se aplica otra. Las contradicciones se acentúan toda vez que una organización pretenda sobrevivir sin tener en cuenta la sostenibilidad de su contexto (Tello Castrillón & Rodríguez Córdoba, 2014).

Las Limitaciones de Contradicción pueden tener diversos orígenes (Tello Castrillón & Rodríguez Córdoba, 2014). Estas son, por ejemplo, a) la incapacidad profesional y técnica de llevar a cabo lo estipulado en algún modelo de RSO b) los problemas de cultura organizacional donde los obstáculos sociales tales como la actitud frente al cambio organizacional y la capacidad de adaptación de los grupos de interés impiden la ejecución del modelo de RSO c) los problemas de conflictos de interés que devienen en intenciones deliberadas para no llevar a cabo la RSO de forma plena y genuina.

Fundamentos constitucionales y legales relativos a la RSO y la Gobernanza

Desde lo constitucional, el presente trabajo examina varios contenidos. Se trata de los artículos 9, 93, 94, 102, 209, 210 y 269 de la Constitución Política de Colombia (1991) en los que subsisten las bases de los modelos de gestión acordes a las EICE y los aspectos que atentan contra su subsistencia. En el campo legal, el fundamento principal se encuentra en el análisis de dos leyes y una sentencia de la Corte Constitucional. Estas son, la Ley 142 de 1994, la Ley 489 de 1998 (se incluyen modificaciones tales como la Ley 1753 de 2015) y la Sentencia T-247 2010.

Para empezar, el artículo 209 de la Constitución Política de Colombia (1991) plantea que

“La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La administración pública, en todos sus órdenes, tendrá un control interno que se ejercerá en los términos que señale la ley” (CPC, 1991, 209).

Este artículo de la Carta Magna planta varios principios a) toda organización estatal se debe a los intereses generales y, por tanto, no a los intereses particulares b) el principio (a) se encuentra en sincronía con el artículo 102 el cual indica que “El territorio, con los bienes públicos que de él forman parte, pertenecen a la Nación” (CPC, 1991, 102) c) las organizaciones públicas dependientes del Estado deben adecuarse a los fines de éste último. Así se habilita la regulación, tanto interna como externa, de este tipo de organizaciones. En general, puede notarse que estos principios apuntan a un fundamento moral elevado de la gestión pública y resultan afines a lo planteado sobre RSO y Gobernanza.

Por su parte, el artículo 210 de la misma Carta Magna plantea lo siguiente:

“Las entidades del orden nacional descentralizadas por servicios sólo pueden ser creadas por ley o por autorización de ésta, con fundamento en los principios que orientan la actividad administrativa. Los particulares pueden cumplir funciones administrativas en las condiciones que señale la ley. La ley establecerá el régimen jurídico de las entidades descentralizadas y la responsabilidad de sus presidentes, directores o gerentes” (CPC, 1991, 210).

Aquí se hace referencia a la dependencia legal de la creación de EMCALI como EICE. Resalta, además, la posible participación de privados en el cumplimiento de las funciones administrativas de los servicios públicos, igualmente regulados por la ley. Un punto importante en este artículo resalta que la Ley definirá la “responsabilidad de sus presidentes, directores o gerentes” (CPC, 1991, 210). Así, se abre la puerta al debate según el cual la Ley, de acuerdo con la Constitución, puede examinar el tipo de responsabilidad que permea a las EICE y a quienes las dirigen.

Existe, además, otro artículo que refuerza la esfera regulativa de las entidades públicas descentralizadas del Estado. El artículo 269 de la Constitución expresa que

“En las entidades públicas, las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de control interno, de conformidad con lo que disponga la ley, la cual podrá establecer excepciones y autorizar la contratación de dichos servicios con empresas privadas colombianas” (CPC, 1991, 269).

En este artículo se enfatiza, inicialmente, el carácter obligatorio (no optativo) del sometimiento de las entidades públicas a las regulaciones. Además, se abre la posibilidad para la proposición y ejecución de métodos y procedimientos de control interno y externo. En un nuevo orden temático, aparece el denominado Bloque de constitucionalidad. Estos son aquellos tratados, pactos y convenios, de orden internacional, sobre los Derechos Humanos y el trabajo que se incorporan a la Carta Magna por suscripción y ratificación del Estado Colombiano. La denominación de Bloque de constitucionalidad es dada por la Corte Constitucional Colombiana (Arango Olaya, 2004) y su naturaleza resulta pertinente para el presente trabajo. El artículo 9 de la Constitución abre las puertas al Bloque de Constitucionalidad. Las relaciones exteriores del Estado se fundamentan en la soberanía nacional, en el respeto a la autodeterminación de los pueblos y en el reconocimiento de los principios del derecho internacional aceptados por Colombia. De igual manera, la política exterior de Colombia se orientará hacia la integración latinoamericana y del Caribe (CPC, art. 9).

A su vez, el artículo 93 menciona que:

“Los tratados y convenios internacionales ratificados por el Congreso, que reconocen los Derechos Humanos y que prohíben su limitación en los estados de excepción, prevalecen en el orden interno. Los derechos y deberes consagrados en esta Carta se interpretarán de conformidad con los tratados internacionales sobre Derechos Humanos ratificados por Colombia (…)” (CPC, art. 93).

De acuerdo con lo contemplado en estos articulados, los actores internacionales tales como la Organización de las Naciones Unidas (ONU) se involucran en lo constitucional.

El Bloque de constitucionalidad es dinámico. Esto obedece a su ausencia formal en el texto de la Constitución, razón por la cual el Bloque puede variar por medio de la anexión de nuevos tratados que, por su esencia, introduzcan nuevos derechos de carácter constitucional. En contraste, la Constitución Política de Colombia de 1991, en tanto que no sea cambiada en su esencia por una Asamblea constituyente, representa la fracción más estable de lo Constitucional. En términos específicos, hacen parte del Bloque de constitucionalidad a) los Tratados Limítrofes de Derecho Internacional b) los Tratados de Derechos Internacionales Humanitarios c) los Tratados de Derechos Internacionales de Derechos Humanos y d) los Tratados de Derechos laborales de la Organización Internacional del Trabajo (OIT). Los tratados relativos a los derechos de los trabajadores y de la mujer son de especial interés la presente investigación. Cabe señalar que los acuerdos internacionales sobre el medio ambiente y los asuntos generales de la RSO no han sido considerados como parte del bloque de constitucionalidad.

Por último, se cuenta con las leyes y sentencias. Como se mencionó líneas arriba, los aspectos de lo constitucional que refieren a las EICE derivan en la formulación de leyes. En este sentido, la Ley 489 de 1998 dicta las normas que rigen la organización y el funcionamiento de las organizaciones estatales.

El artículo 5 de esta ley plantea una sincronía entre los principios constitucionales y la función administrativa. Hay un especial énfasis en las organizaciones de servicios públicos tales como EMCALI:

“La función administrativa se desarrollará conforme a los principios constitucionales, en particular los atinentes a la buena fe, igualdad, moralidad, celeridad, economía, imparcialidad, eficacia, eficiencia, participación, publicidad, responsabilidad y transparencia. Los principios anteriores se aplicarán, igualmente, en la prestación de servicios públicos, en cuanto fueren compatibles con su naturaleza y régimen” (Ley 489 de 1998, art. 5).

A su vez, el inciso 1 del numeral 2 del artículo 38 plantea que organizaciones como EMCALI son reconocidas como organizaciones estatales descentralizadas por servicios.

Por su parte, la Ley 142 de 1994 formula el régimen que rige las organizaciones de servicios públicos. El artículo 2 prevé la intervención estatal en estos servicios. Esto resulta ser un elemento importante toda vez que aparece afín a lo planteado sobre lo constitucional. El artículo 9 refleja aspectos contemplados por la RSO tales como los derechos de los usuarios. El artículo 11 ocupa un lugar especial. Esto se debe a que manifiesta un espíritu muy cercano a la RSO y la Gobernanza, los grupos de interés referidos al medio ambiente, los usuarios y la comunidad local directa, entre otros. Según este artículo:

Para cumplir con la función social de la propiedad, pública o privada, las entidades que presten servicios públicos tienen las siguientes obligaciones:

11.1. Asegurar que el servicio se preste en forma continua y eficiente, y sin abuso de la posición dom inante que la entidad pueda tener frente al usuario o a terceros.

11.2. Abstenerse de prácticas monopolísticas o restrictivas de la competencia, cuando exista, de hecho, la posibilidad de la competencia.

11.3. Facilitar a los usuarios de menores ingresos el acceso a los subsidios que otorguen las autoridades.

11.4. Informar a los usuarios acerca de la manera de utilizar con eficiencia y seguridad el servicio público respectivo.

11.5. Cumplir con su función ecológica, para lo cual, y en tanto su actividad los afecte, protegerán la diversidad e integridad del ambiente, y conservarán las áreas de especial importancia ecológica, conciliando estos objetivos con la necesidad de aumentar la cobertura y la costeabilidad de los servicios por la comunidad.

11.6. Facilitar el acceso e interconexión de otras empresas o entidades que prestan servicios públicos, o que sean grandes usuarios de ellos, a los bienes empleados para la organización y prestación de los servicios.

11.7. Colaborar con las autoridades en casos de emergencia o de calamidad pública, para impedir perjuicios graves a los usuarios de servicios públicos. (…)

Este artículo es uno de los que mejor manifiesta la coherencia legislativa entre la RSO, la Gobernanza y la función social de las EICE.

El artículo 11 se complementa bien con el Título II. En este se contemplan los principales aspectos contractuales y de bienestar de los trabajadores en términos de condiciones laborales dignas que facilitan el espíritu de la RSO y la Gobernanza.

Sobre lo recién expuesto, la sentencia T/247 de 2010 de la Corte Constitucional resulta ser un ejemplo conveniente. Esta sentencia resultó de una acción de tutela favorable a una ciudadana en contra de la empresa estatal ECOPETROL y se refiere a un aspecto clave de la RSO: la protección de derechos humanos fundamentales. Al respecto, en la sentencia se lee que:

En efecto, los programas de responsabilidad social responden a la necesidad de que la empresa, en cuanto sujeto que actúa al interior de la sociedad, sea partícipe del desarrollo y promotor del bienestar del sujeto colectivo en que se lleva a cabo su actividad. En otras palabras, al ser la empresa un actor que se involucra en una determinada comunidad; cuyas acciones pueden repercutir positiva y negativamente en dicha comunidad; cuyo poder se manifiesta en los aspectos financiero, político, social, ambiental, laboral, entre otros; y cuya capacidad de acción es de las mayores al interior de las comunidades en que se encuentra, surge una amplia variedad de posibilidades de acción con miras a que la empresa repercuta de manera positiva en la comunidad o comunidades en que desarrolla su actividad. La responsabilidad social no consiste únicamente en ser consciente de dicha posibilidad, sino de asumirla con compromiso social, encaminando esfuerzos a que, en ejercicio de su capacidad de acción, parte de las actividades desarrolladas por las empresas tengan como objetivo principal la promoción del bienestar social de la comunidad.

La responsabilidad social como principio de acción empresarial viene a complementar, y a enriquecer, el que hasta ahora había sido el núcleo teleológico de su actividad: el ánimo de lucro. La idea de que la empresa es uno de los principales actores dentro de una comunidad y de que su actividad debe ser un instrumento de mejora social, de protección al medio ambiente y de respeto de los derechos fundamentales, entre otros elementos de construcción social, ha animado la consolidación de principios que guían la construcción de parámetros de responsabilidad social para las empresas (Sentencia T/247 de 2010).

Como puede notarse, la Constitución anticipa aspectos que están en sincronía con el modelo de gestión dado en la RSO y la gobernanza (Restrepo-Medina, 2011). Sin embargo, esto no significa que la carta magna defina el método o la única y mejor manera de administrar lo público. Tal función le corresponde a cada entidad pública y se caracteriza por un cierto sincretismo involuntario de los modelos de gestión pública. Como resultado, se cuenta con gestiones públicas que van desde el modelo burocrático, pasan por el modelo gerencialista hasta desembocar incipientemente en el modelo de gobernanza (Restrepo-Medina, 2011).

Como se puede observar, la RSO y la Gobernanza se convierten en un asunto de interés constitucional. El interés crece en la medida que aparecen tópicos bien sea referentes a algún derecho fundamental o principio de la Carta Magna o bien sea a referentes a algún tratado de Derechos Humanos o del Trabajo que haga parte del Bloque constitucional.

Arquitectura jurídica de la impunidad y sincretismo involuntario.

Ramiro & González (2016), investigadores del Observatorio de Multinacionales en América Latina (OMAL) de Paz con Dignidad, lamentaron el comportamiento de varias organizaciones multinacionales en Latinoamérica. De acuerdo con estos autores, el comportamiento indeseable nace de las lógicas del modelo de expansión y competencia capitalista de nivel global.

Esta lógica ha sido acompañada de denuncias y problemáticas socioambientales. Para los autores, las multinacionales eligieron, desde el siglo pasado, confrontar tales desafíos por medio del disciplinamiento de los gobiernos y las comunidades. De esta manera, el capital se legitima, se expande y se legaliza. Tal empeño se logra mediante la flexibilización o el rompimiento de las normas socio-jurídicas particulares de los países y, en general, de la comunidad internacional. La legitimación presenta la incursión de la organización empresarial privada como algo necesario y más eficiente que la organización empresarial pública. Entre las herramientas utilizadas, aparecen prácticas de fraude, corrupción y lobby (Ramiro & González, 2016).

Estas prácticas significan conductas contrarias a lo predicado como deseable a nivel mundial. Estas son, la inobservancia de las políticas e ideales promulgados por el Fondo Monetario Internacional (FMI) y la Organización Mundial del Comercio (OMC); la creación de normatividades específicas y la gestión ineficiente de organizaciones públicas y la influencia sobre los tratados gubernamentales entre naciones para el logro de cuotas de inversión, importación y exportación y el acceso a incentivos económicos y fiscales:

“Las empresas transnacionales protegen sus derechos mediante un ordenamiento jurídico internacional basado en las reglas sobre comercio e inversiones, una nueva lex mercatoria compuesta por miles de normas (…) [que es] un derecho duro normativo, coercitivo, sancionador (…) [donde aparece la] responsabilidad social que no es sino un derecho blando (soft law) articulado en torno a las ideas de voluntariedad, unilateralidad, no-exigibilidad jurídica y, en definitiva, autorregulación empresarial” (Ramiro & González, 2016, pp. 42-43).

Hay un argumento por discutir de la cita anterior. Ya fue planteado el hecho según el cual la RSO no tiene una única concepción. Conforme a ello, la Tendencia Instrumental de la RSO es el componente objeto de la crítica. Tal tendencia es proclive al greenwash (Jenkins, 2009) de las comunidades y al incremento de ganancias para las multinacionales.

Las prácticas señaladas configuran lo que se denomina la arquitectura jurídica de la impunidad. En ella, las EICE aparecen como un límite a la expansión del capital y, por tanto, se convierten en objeto de acciones para ser sustituidas.

III. PEC-EMCALI: un análisis teórico-constitucional

El constructo central de los resultados sostiene que el PEC de EMCALI se encuentra en sincronía con los fundamentos constitucionales, legales y teórico-administrativos. Por lo tanto, la ausencia de la sincronía referida no es un argumento aceptable para explicar los problemas de aplicabilidad del PEC. En su lugar, la documentación sugiere que podrían existir obstáculos de voluntad política y de ineficiencia del modelo de gestión factual1 para los que el modelo de Arquitectura Jurídica de la Impunidad resulta pertinente.

Plan Estratégico Corporativo EMCALI

El PEC es el resultado de una rigurosa investigación aplicada. Se adelantó con una metodología mixta que condensa los elementos teóricos organizacionales y administrativos encontrados en EMCALI. De esta forma, se pudo conocer el estado sectorial de la organización y se aportó a la mejora en su capacidad de confrontación de las dificultades. Este plan sugiere que los cambios a implementar sigan una verticalidad jerárquica de objetivos y unidades de mando. Desde el nivel corporativo, luego al nivel de cada unidad de negocio hasta llegar al nivel operativo.

Un propósito central del PEC consiste en defender la naturaleza de EMCALI como organización empresarial pública. Tal condición estaría en sincronía con lo constitucional y el ideal teórico de la RSO y la Gobernanza. Al tenor, debe entenderse que la generación de riqueza para EMCALI está obligada a contribuir al bienestar de los habitantes de Santiago de Cali. Es por eso que la búsqueda de la eficiencia y competitividad debe darse por medio de la innovación, el enfoque en el usuario y la mejora constante de procesos.

La estructura documental del PEC está dividida en seis apartados. El primero, aborda el mapa estratégico de EMCALI. El segundo formula el Plan estratégico. Los apartados tres, cuatro y cinco se refieren a planes de negocio específicos para las UEN. El último apartado trata sobre las estrategias funcionales de apoyo. En el documento no existe un apartado exclusivo que aborde a profundidad los aspectos de RSO y Gobernanza. En lugar de ello, estos se encuentran de forma transversal en gran parte del documento y sus principios se desglosan, de forma general, en los primeros apartados.

Los principios rectores son siete y se asume que son las guías de la ejecución del PEC. Se trata, en general, de supuestos respecto a la naturaleza y la misionalidad de EMCALI, en tanto EICE ESP, como organización empresarial pública-estatal, competitiva y eficiente pero cobijada por los parámetros de la RSO y la Gobernanza. Por su parte, el Mapa estratégico de EMCALI revisa las directrices estratégicas. En tal sentido, el PEC sugiere que la misión, la visión y los principios orbiten en torno al cumplimiento de la RSO y la Gobernanza. Inicialmente, se resalta que la misión debe precisar el objeto del negocio con ajuste a los nuevos contextos socio políticos y de mercado. Adicionalmente, se recomienda que la visión incluya la importancia de la innovación en las UEN, la subsistencia y sustentabilidad de la organización y la observancia del impacto directo de EMCALI en el desarrollo de la región.

Los principios tienen una incidencia directa en la RSO y la Gobernanza. Se trata de consideraciones sobre la sustentabilidad de EMCALI; la esencia empresarial-pública de la organización bajo la compatibilidad entre el medio ambiente, la sociedad y la prestación de los servicios. También aparecen las consideraciones sobre la noción de una RSO conectada tanto a los objetivos de los Grupos de Interés como a los Objetivos de Desarrollo Sostenible de la ONU.

Según el principio seis, EMCALI debe propender por una buena gobernación. Para ello, el Código de Buen Gobierno resulta útil. Por su parte, el principio siete sugiere que EMCALI halle los tipos de RSO y Gobernanza que se alineen con la ciudad, su desarrollo y el contexto de ciudades sustentables y Smart City.

A nivel corporativo, el Plan hace énfasis en la imperiosa necesidad de reconstruir la gobernanza de la compañía. Esto implica repensar y rediseñar -a nivel interno y externo- el conjunto interdependiente de principios, procesos, estructuras y prácticas mediante las cuales el propietario (Municipio de Santiago de Cali), la Junta Directiva (presidida por el Alcalde en representación de los propietarios), la Gerencia General, los Gerentes de las UEN, y otros altos directivos, aseguren la implementación de las decisiones orientadas en función de los intereses de la compañía y la ciudad, las cuales son la condición sine qua non para conseguir el conjunto de transformaciones requeridas por la nueva estrategia reflejada en el Plan (PEC, 2018, p. 16. Se agregó el énfasis).

Es responsabilidad del nivel corporativo que EMCALI, por medio del PEC, se blinde de los intereses políticos y de mercado. Dentro del esquema interpretativo que se permite en ello, se colige una alusión a las malas prácticas de gestión, la corrupción y los intereses particulares de riqueza. El modelo de gestión basado en RSO y Gobernanza son la clave para tal blindaje. Literalmente, se expresa que:

La gobernanza debe contribuir a blindar la organización, lo cual equivale a construir mecanismos que la protejan de las interferencias externas a nivel político y de mercado, que influyen de manera nociva en las decisiones gerenciales técnicas y financieras de la compañía. Este blindaje implica indudablemente, no solo establecer mecanismos legales y prácticas de gobierno corporativo y de gerencia que protejan la organización, sino pactos y acuerdos con actores externos e internos responsables de esta situación (PEC, 2018, p. 16. Se agregó el énfasis).

Evaluación de obstáculos de aplicabilidad de la propuesta de RSO y Gobernanza del PEC 2018-2023 para EMCALI: bases teóricas y constitucionales.

En la disciplina del Derecho, el análisis, la interpretación y la aplicación de la Carta magna es un asunto tan central como complejo. Y este asunto se torna más sustancial cuando una parte de los retos sociales del momento suponen el debate sobre la presencia de un orden social que podría favorecer a intereses particulares en contra de intereses generales. En tales circunstancias, la multi y transdisciplinariedad se hacen pertinentes de tal suerte que disciplinas diferentes -por ejemplo, el Derecho y la Administración- o áreas diferentes de una misma disciplina -por ejemplo, el Derecho constitucional y el Derecho internacional- se traslapan y difuminan sus fronteras.

Este es el complejo contexto para el análisis de los fundamentos constitucionales de la RSO y la Gobernanza de las EICE. La complejidad viene representada en la condición de organizaciones empresariales públicas en las que conviven fundamentos constitucionales y de ley junto a los mecanismos de mercado. Como parte de ello, la Constitución delega al nivel legislativo muchas de las configuraciones de la administración de las entidades públicas. En principio, esto deja latente, entre líneas, la posibilidad de aparición de esquemas legislativos que estén al corriente de terminologías más precisas sobre las dimensiones de RSO y Gobernanza.

De hecho, se nota una coincidencia en la intencionalidad de lo que reza la Carta Magna y algunos prin cipios de tales dimensiones. Por ejemplo, algunos principios planteados por las Normas ISO 26000 se ven reflejados en los principios invocados por el artículo 209 de la Constitución. Cuando se pasa al plano de lo legal, la coincidencia se mantiene. En efecto, sobre lo legal se resalta que a) el funcionamiento de las EICE está plenamente sujeto a las regulaciones estatales y bajo los límites de la ley b) los lineamientos de gestión dictados por la ley se alinean, a su vez, con la Gobernanza y la RSO, particularmente la RSO sostenible. En consecuencia, se puede decir que los parámetros de gestión insinuados por la ley ostentan un espíritu de sincronía con los artículos de la Carta Magna consultados en la presente investigación.

La sujeción a lo constitucional y a la ley remarca la obligatoriedad de una gestión pública que sea socialmente responsable. Para ello, el PEC invoca la convicción según la cual las actuaciones del Estado se despliegan por medio de la gobernanza y las regulaciones legales. El despliegue se materializa en las organizaciones estatales aún en presencia del sincretismo con otros modelos de gestión. En razón de ello, el PEC defiende ciertos principios fundamentales de lo humano, lo público y los derechos fundamentales. Al respecto, cabe resaltar que a diferencia de lo que pasa con las organizaciones empresariales privadas, la RSO y la gobernanza en organizaciones como EMCALI no son asuntos delegados a lo voluntario sino necesariamente normativos. Como resultado, la RSO de una EICE no puede verse de manera instrumental. En su lugar, la RSO Sostenible resulta ser el soporte indicado y se convierte en elemento central para la protección de EMCALI. La importancia del soporte se refuerza cuando se considera el papel central de la organización, en genérico, frente a la sostenibilidad social y ambiental. Es por ello que, para proteger el futuro de la organización, el PEC pregona la necesidad urgente de su aplicación. La responsabilidad de ello recae en gran medida en el Corporativo de EMCALI. A esta instancia le corresponde la creación de los mecanismos normativos/jurídicos y administrativos tendientes al funcionamiento sostenible en el que se proteja el carácter público de EMCALI, especialmente en lo referente al cuidado de la UEN de Telecomu nicaciones. Si la ejecución del PEC no se derrama desde el nivel jerárquico estratégico, este plan no va a tener éxito. Una ejecución que recae en los trabajadores sin el trabajo conjunto de los niveles superiores no consolida el plan.

En lo conceptual, el PEC está sugerentemente relacionado con los fundamentos teóricos de RSO y Gobernanza que, a su vez, coinciden con el soporte constitucional. En efecto, en el plan se tienen en cuenta las dimensiones de la RSO y Gobernanza ente las que se destacan la inclusión de los grupos de interés; el vínculo de EMCALI con su contexto de ciudad-región a través de una RSO sostenible y los cambios internos y normativos para blindar la organización. Una síntesis de los fundamentos del PEC permite aproximarse a las razones de su falta de implementación. Así pues, debido a que a) teóricamente se pudo interpretar el PEC, con fundamento desde lo organizacional, como un plan sincronizado con la Tendencia Sostenible de la RSO y Gobernanza y que b) tal modelo de gestión es armónico con la Carta Magna y las leyes devenidas de ella, se puede argumentar que el problema de la no aplicabilidad del PEC en EMCALI, hasta el momento, no ha sido un caso de mala formulación teórica ni de una RSO y Gobernanza contrarias al espíritu constitucional y legal. En suma, la inaplicación del PEC no es un asunto de limitación deductiva.

La no aplicabilidad podría estar explicada por la Arquitectura Jurídica de la Impunidad. Esto es, la pres encia de intereses mercantiles y políticos de particulares y grupos determinados que buscan alterar el esquema normativo del país y sus organizaciones para favorecer beneficios particulares.

Arquitectura Jurídica de la Impunidad: posibles consecuencias en el caso EMCALI.

El escenario de la Arquitectura Jurídica de la Impunidad entrecruza los intereses económicos de grupos poderosos del orden nacional o internacional. De esta forma, aparece una proclividad hacia el fomento de acuerdos contrarios a la transparencia, la moral y la buena administración de lo público. Como resultado, se configura un tinglado de ideologías y mecanismos que privilegian la expansión del poder económico de aquellos grupos y/o de las multinacionales.

Bajo este contexto, los riesgos para EMCALI aumentan. En especial, se torna muy riesgosa la posibilidad de que la gestión de las UEN se adelante bajo una especie de ineficiencia programada. De esta forma, el PEC pasaría a ser acusado de inoperante y, por tanto, se legitimaría la venta de activos o de las UEN mismas.

Para apagar las alarmas, la gestión de EMCALI debe mostrarse muy transparente y de cara a la opinión pública. En tal sentido, se debe prestar especial atención a a) los mecanismos para la elección de quienes ocupan los cargos de gerencia b) el proceso de toma de decisiones en la gerencia y la junta directiva c) el reforzamiento de la UEN de telecomunicaciones sobre la base de la innovación y la actitud estratégica d) la participación incluyente de todos los estamentos en la toma de decisiones y e) la gestión armónica con los trabajadores.

La ineficiencia programada podría aprovecharse de los vacíos conceptuales de la RSO en favor de la Arquitectura Jurídica de la Impunidad. Esto es, la invocación de la voluntariedad de RSO para que una EICE elija la supresión de las acciones socialmente responsables que la blindan de las intenciones de captura externas. Una aplicación de mala gestión pública elude, ignora o aparenta la RSO y la Gobernanza. Al respecto, cabe establecer que la RSO instrumental es la más cercana a tal invocación mientras que la RSO sostenible, la opción noble, se fundamenta como una crítica frente a ello. Mientras que la RSO instrumental aboga por una voluntariedad de sus regulaciones, la RSO sostenible aboga por su obligatoriedad, máxime cuando se trata de casos de recursos y servicios públicos y organizaciones como las EICE.

El futuro próximo plantea un reto al Estado local y Nacional en torno a la gestión de EMCALI. A la luz de lo constitucional y legal vigente, es obligatoria la creación los mecanismos de control y regulación para EMCALI, en tanto EICE, que permitan la promoción de modelos de gestión de RSO Sostenible y Gobernanza. Estos modelos han de configurarse de manera tal que disminuyan la presencia de un eventual modelo de gestión basado en la Arquitectura Jurídica de Impunidad.

Para finalizar, cabe decir que la presente investigación abre espacio a nuevas investigaciones. Se sugiere, por un lado, trabajar sobre la proposición de leyes y esquemas normativos generales para las EICE donde se incluyan, de forma obligatoria, la RSO y la Gobernanza. También se sugieren estudios similares para EICE de otras latitudes del país y Latinoamérica que indaguen los presentes referentes de RSO y Gobernanza y donde se resalte una RSO Sostenible y no instrumental.