Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkEn este marco, el presente artículo problema-tiza la posibilidad de un derecho a la ciudad financierizada, revisando de qué manera se generan contradicciones entre una agenda que buscaba universalizar el disfrute de la vida urbana y una forma de entender el mundo desde el capital financiero. Con un énfasis especial en la vivienda, el artículo explora procesos productivos de vivienda donde la lógica proveniente del mundo financiero está particularmente presente, ilustrando cómo financierización y derecho a la ciudad son incompatibles en la práctica.

Introducción

El derecho a la ciudad ha mutado. De ser una aproximación anticapitalista de la ciudad, como espacio humano en disputa entre fuerzas sociales y el capital, ha pasado a convertirse en una agenda de reformas socialdemócratas que no impugnan al capitalismo sino que buscan humanizarlo, con especial énfasis en los modelos de provisión de vivienda (Hidalgo Dattwyler, Paulsen Bilbao y Santana Rivas, 2016). Si bien existe una contradicción con su origen marxista, la interpretación financierizada del derecho a la ciudad no ha sido del todo explorada ni por las entidades financieras ni por la academia. En un contexto global donde la financierización se inmiscuye en la vida cotidiana de forma omnipresente, la teorización de esta problemática y sus alcances resulta relevante.

Para Raquel Rolnik (2013), la promoción de la tenencia de la propiedad privada ha sido una estrategia clave para preservar las estructuras financieras que soportan el modelo neoliberal, situación particularmente visible en Chile, donde la cantidad de hogares propietarios supera el 50%, acompañado por un mercado inmobiliario cuyas ventas en viviendas anuales se mantiene en aumento (CCHC, 2018). Sin embargo, dicha cantidad de hogares propietarios se ha ido reduciendo. Si en 2015 era de 64,3%, en 2017 se había reducido al 58,8% a nivel nacional y de 60,1% pasó a 55,2% en la Región Metropolitana de Santiago. Sin ir más lejos, estudios recientes demuestran que en comunas centrales como Santiago Centro, la rentabilidad de la inversión sobre la vivienda es mucho más eficiente que la inversión en acciones, fondos mutuos y sociedades de empresas, llegando, en algunos casos, a tasas Yield sobre el 10% (Vergara-Perucich y Aguirre, 2019).

Con la vivienda como un activo rentable sobre el cual extraer valor a futuro, la financierización parece estar integrada como un recurso clave, aunque aún escasean aproximaciones a su implementación empírica. En Chile, el derecho a la ciudad aparece como un discurso políticamente correcto, pero sirve al consumismo y se adapta a los intereses del capital inmobiliario (Casgrain y Janoschka, 2013). Definitivamente, no se trata del derecho a la ciudad en el sentido de Lefebvre. Por su parte, a nivel de América Latina, la aproximación al derecho a la ciudad viene desde movimientos sociales (Friendly, 2013, 2017; Grazian, 2004; Jiménez Pacheco, 2016)Vol. 14, No. 2, June 2013, pp. 158-179","ISSN":"14649357","abstrac-t":"In Brazil, a country notorious for its spatially segregated, unequal cities, a 2001 federal law recognizes the \"right to the city\" and mandates participation in planning processes, aiming to achieve social justice. Planning theory has dealt extensively with the \"right to the city\", but critical examination of the implementation of this law - the Statute of the City - is lacking. Drawing on the ideals of Lefebvre and the global \"right to the city\" movement, I contribute to the theoretical debate on the right to the city, connecting this discussion to an analysis of the practice of applying this ideal in Brazil. I examine the challenges of implementing this innovative policy in Niterói (Rio de Janeiro State, como agenda de acción, sin complejizar necesariamente sus alcances.

En este marco, el presente artículo problematiza la posibilidad de un derecho a la ciudad financierizada, revisando de qué manera se generan contradicciones entre una agenda que buscaba universalizar el disfrute de la vida urbana y una forma de entender el mundo desde el capital financiero. Con un énfasis especial en la vivienda, el artículo explora procesos productivos de vivienda donde la lógica proveniente del mundo financiero está particularmente presente, ilustrando cómo finantierizatión y derecho a la ciudad son incompatibles en la práctica. En la búsqueda por generar una aproximación empírica a esa contradicción, el artículo estudia los factores productivos de la vivienda en Chile, explorando cómo sería un derecho a la ciudad financierizada y aporta, así, a un debate aún abierto.

Para comenzar, se presenta el marco conceptual con el cual se lleva a cabo el análisis y luego los métodos para evaluar la relación entre la finantierizatión y el derecho a la ciudad. A continuación, se revisan los actores financieros, los instrumentos de financierización mediante la deuda bancaria y el rol de los actores que utilizan la financierización de la vivienda para extraer valor de los procesos de producción urbana. Las conclusiones se plantean en modo reflexivo, generando una matriz de ideas que busca contribuir al debate sobre el papel del mundo financiero en el acceso a la vida urbana y a la consideración de posibles caminos para resolver sus contradicciones.

Marco conceptual: el derecho a la ciudad financierizada

El derecho a la ciudad es un ensayo crítico desarrollado por Henri Lefebvre (1967) en el que, con base en la observación de la vida cotidiana en la década de 1960, analiza la veloz acaparación capitalista de los procesos productivos urbanos, donde una clase dominante extrae valor de la urbanización a costas de la gran mayoría de la población, estableciendo en la propiedad privada el mecanismo principal de organización del espacio urbano por sobre las necesidades y afanes colectivos (Lefebvre, 1996). Si bien la urbanización se hace necesaria y urgente en la postguerra europea, es a partir de esa misma urgencia que se justificarán grandes expansiones urbanas, en la cuales los Estados de corte capitalista pondrán en manos de privados las inversiones, la infraestructuras y la responsabilidad de proveer de vivienda a la población más necesitada, ya sea mediante la producción de la misma y/o su comercialización (Jenkins, Smith y Wang, 2006)allowing for the importation of consumer\ngoods.\n\nP. 240.\n According to Gilbert (1990): 1. Lefebvre enfocará parte de su crítica en lo anterior, evidenciando las contradicciones que eso conlleva (Lefebvre, 1974).

En el marco de su producción sobre teoría urbana, Lefebvre planteará el derecho a la ciudad como un manifiesto (Lefebvre, 1967), una agenda política (Lefebvre, 1974) y una práctica social en progreso (Lefebvre, 2000). Se trata de una mirada contrahegemónica a la urbanización, donde el espacio construido es el resultado de las personas que lo habitan, representando así sus culturas, hábitos y deseos, revolucionando la ciudad como un proceso desde arriba hacia abajo, para hacerla desde sus bases sociales (Mitchell, 2018). Por extensión de los argumentos iniciales, el derecho a la ciudad en el presente se opondría a los aspectos globales de la hegemonía en la urbanización, siendo la financierización su principal característica (Fernandez y Aalbers, 2016), así como uno de los aspectos potenciales a revertir.

Desde una mirada marxista, la crisis financiera global de 2008 es producida por una contradicción en los procesos productivos de vivienda, donde la incursión de instrumentos financieros que extraen valor de la vida cotidiana de las personas en forma de deuda y apalancamiento casi termina por autodestruir al capitalismo, el cual finalmente se salva gracias al salva-taje perpetrado por los Estados para evitar el colapso financiero (Harvey, 2013). En plena crisis, David Harvey, uno los principales exponentes del marxismo contemporáneo, revive la idea del derecho a la ciudad y de la organización de la sociedad civil con el fin de quebrar la expoliación de los hogares por parte del capital financiero (Harvey, 2008; 2013; Sugranyes y Mathivet, 2011).

La crisis financiera no golpea tan fuerte a Chile gracias a la política de responsabilidad fiscal impulsada por el ministro de hacienda de la época, Andrés Velasco, para un mercado financiero que no está tan expuesto como las economías avanzadas, lo que se tradujo en que los bancos chilenos logran rápidamente mejorar sus rentabilidades en los períodos postcrisis (Kristjanpoller Rodríguez y Saavedra Rodríguez, 2014). Sin embargo, desde 2008 se inicia un aumento sostenido en el precio de la vivienda (Figura 1), lo cual, a 2019, ha sido considerado como una crisis de acceso a la vivienda por los promotores del merca do inmobiliario (CNN Chile, 2019) y las autoridades estatales (Ramírez, 2019; Gobierno de Chile, 2019). El problema de la vivienda en Chile es reconocido por la clase política después del terremoto del 27 de febrero de 2010, con lo que se comienza a avanzar hacia una nueva política nacional de desarrollo urbano. En 2017 el gobierno firma la Nueva Agenda Urbana (Naciones Unidas, 2017) con lo que avanzar, particularmente, hacia el derecho a la ciudad. No obstante, esta versión del derecho a la ciudad carece de la radicalidad que exigía Lefebvre en su origen.

Para Alfredo Rodríguez y Ana Sugranyes (2017), la interpretación del derecho a la ciudad en la Nueva Agenda Urbana es poco precisa y no establece con claridad las obligaciones de los Estados firmantes, lo que dificulta hacerle un seguimiento a sus principios. Esto podría llevar a la implementación de un modelo de derecho a la ciudad que, en la práctica, va en contravía de los avances y logros que han tenido hasta el momento muchos grupos sociales de base en el mundo.

La propiedad privada como derecho fundamental no es replanteada en esta versión del derecho a la ciudad, cuando es precisamente la propiedad lo que se impugna como factor elemental en la conceptualización original de Lefebvre. Sin tocar la propiedad privada, la vivienda sigue siendo un bien transable como una mercancía, sin sopesar el valor de uso por sobre el valor de cambio (Lefebvre, 1974; 2013). En la Nueva Agenda Urbana, ni los medios de producción urbana capitalista ni la propiedad privada son impugnados, aspectos basales del derecho a la ciudad, por lo que resulta contradictorio que ella proponga avanzar hacia consagrar dicho derecho.

La versión del derecho a la ciudad de la Nueva Agenda Urbana tiene sabor a Fondo Monetario Internacional y a Banco Mundial, con un foco en un mayor acceso de la población a los instrumentos financieros, un aumento de la presencia de las entidades bancarias en los procesos productivos y la idea de que la bancarización social es el camino hacia las ciudades justas. Esto ha sido señalado como una idealización que difícilmente logre cumplir con las expectativas del acceso universal a la vivienda adecuada (Rodríguez y Sugranyes, 2017; Rolnik, 2017). En este caso particular, exploramos el derecho a la ciudad financierizada.

En un marco financiero global, donde los problemas relacionados con la seguridad social se tienden a resolver con instrumentos financieros, los programas políticos para el desarrollo de las ciudades también se sustentan en dichos instrumentos, algo muy presente en el caso chileno (Vergara-Perucich y Boano, 2019). Para conceptualizar esta aproximación financiera que pretende generar ciudades más justas, a continuación, se revisa desde una perspectiva crítica cómo opera el derecho a la ciudad, cuáles son las implicaciones que tiene para las comunidades y cómo esta mirada se distancia del planteamiento de Lefebvre.

Método para evaluar la financierización de la vivienda

La financierización en ámbitos no financieros ha sido teorizada por Engelbert Stockhammer (Boyer, Clévenot y Stockhammer, 2011) como un sistema de comercio donde el interés de los inversionistas predomina sobre los productos, sus características y su calidad, lo que permea las instancias de bienestar social, incluyendo a los hogares. En el caso particular de la vivienda, la financierización ha sido conceptualizada como la regulación de la entrega y distribución de la vivienda, proceso que descansa en instituciones financieras, las cuales, mediante el endeudamiento, ofrecen posibilidades de compra de vivienda para hogares dependiendo de sus capacidades de pago (Rolnik, 2017). Por su parte, Manuel Aalbers (2009) plantea que la financierización de la vivienda está fuertemente representada en sociedades neoliberales, debido a que dicha ideología promueve la monetari-zación como principal mecanismo de relación social. El consumo es un aspecto cultural que se cumple, en parte, gracias a mecanismos financieros, como los préstamos bancarios y el uso de las tarjetas de crédito. En un aporte clave, Aalbers ha teorizado lo que se conoce como subprime cities (2012) ha teorizado lo que se conoce como subprime cities: áreas urbanas donde las entidades financieras son, simultáneamente, los promotores principales del desarrollo urbano y los prestamistas de quienes buscan adquirir una vivienda. El tipo ideal de una subprime city es aquella totalmente controlada por instituciones financieras.

A nivel global, la vivienda se ha convertido en un activo clave para la expansión financiera debido a que se constituye en una posibilidad de inversión de capital que rara vez se devalúa en el tiempo (Harvey, 1985). Esto es particularmente visible cuando se trata de créditos hipotecarios, modelos de deuda altamente rentables para instituciones financieras dado que son a largo plazo. Ellos se basan en un producto de necesidad básica para la subsistencia que activa el mercado de la construcción, al cual también se asocian otros productos financieros como préstamos para proyectos de construcción inmobiliaria o inversión pública (Fernandez y Aalbers, 2016). En relación al enfoque de este estudio, para determinar la financierización o no de la vivienda en un territorio se debe revisar el peso que tienen las instituciones financieras en dicho territorio a la hora de producir y entregar vivienda.

Chile podría ser un caso de financierización, aunque esta es una hipótesis aún abierta. Antonio Daher (2013) ofrece un marco inicial de análisis, enfocándose en cómo los capitales financieros prefieren las centralidades para asentar su influencia sobre el espacio urbano. De acuerdo con Rodrigo Cattaneo Pineda (2011), la financierización en Chile detona en 2001 con la reforma del Mercado de Capitales (MK2), lo cual permite el aumento de la inversión y participación de entidades financieras en los procesos de inversión inmobiliaria que, a su vez, contribuye a formar viviendas cuya función principal es ser activos financieros. Esto, entre otras cosas, da forma a modos de organización espacial tendientes a la protección de lo privado (Martínez Toro, 2016), clasificando el espacio de la vivienda en unidades específicas, sin fijación en lo colectivo, para facilitar su transacción. La financierización propende a la eficiencia de la inversión y la rentabilidad, lo que redunda en que las prioridades de inversión urbana sean determinadas por las utilidades (Vergara-Perucich, 2019), afectando las calidades constructivas (Encinas, et al., 2019)

La vivienda, en tanto valor de uso, se relativiza y cada vez será más importante su valor de cambio en un proceso global que necesita ser conceptualizado a partir de sus modos de hacer (Hidalgo, Volker y Ramírez, 2014). Así, los criterios principales para caracterizar la financierziación de la vivienda tendrán que ver con los siguientes elementos:

Influencia de los actores financieros en los procesos de producción de la vivienda.

Relevancia de los instrumentos financieros en la comercialización de la vivienda.

Incremento de los actores que adquieren una vivienda con el propósito de extraer valor de ella, más que para habitarla.

La hipótesis de este estudio es que, si se identifican dichos elementos en el caso a evaluar, la posibilidad de implementar el derecho a la ciudad estará fuertemente marcado por las entidades financieras. Es decir, el derecho a la ciudad solo será posible si es una ciudad financierizada: con endeudamiento, con la vivienda como activo financiero y con el mundo financiero obteniendo ganancias desde el proceso de urbanización.

La metodología de este estudio parte de la revisión de bases de datos para realizar un análisis cuantitativo de los factores de financierización, para luego desarrollar una crítica a la posibilidad de implementar el derecho a la ciudad en un contexto financierizado con base en la teoría crítica, con especial énfasis en los aportes de Henri Lefebvre desde un marxismo heterodoxo que busca revisar las contradicciones del capitalismo en procesos que afectan la vida cotidiana de las personas.

Las fuentes de datos usadas en este estudio provienen de estudios desarrollados por el Banco Central de Chile, la Cámara Chilena de la Construcción, el Ministerio de Desarrollo Social, el Instituto Nacional de Estadísticas, la Comisión para el Mercado Financiero y el Ministerio de Vivienda y Urbanismo. Se trabaja con el total de hogares del Gran Santiago, es decir, aquellos que se encuentran en zonas urbanas. Para el manejo de los datos se utiliza el Software SPSS 22 y se siguen las recomendaciones de los productores de los datos antes mencionados, específicamente, con relación a aplicar los factores de expansión comunal a las muestras para mejorar la representatividad de los resultados de los análisis.

La influencia de los actores financieros en los procesos de producción de la vivienda

El mercado de la vivienda en Chile carece de transparencia, por lo que es necesario realizar una arqueología de datos para reconstruir los procesos productivos de la vivienda. En este caso, se revisa la información de seis empresas inmobiliarias de gran tamaño que cotizan en la bolsa de valores, las cuales se han convertido también en instituciones financieras. Para acceder a estos datos, principalmente, se consultan los registros disponibles en la página de internet de la Comisión para el Mercado Financiero (CMF),[2] indagando en la sección de cada empresa sus declaraciones anuales, actas de directorio y reportes financieros.

En la memoria anual 2018 de una de las empresas revisadas, se indica que para el año 2019 invertirían en la construcción de 5.066 nuevas viviendas, un total de UF[3] 9.400.000, esperando retornos de UF 15.700.000. Es decir, construirían cada vivienda a unas UF 1.850, para comercializarlas a un precio promedio de UF 3.100. Eso da una diferencia entre costo de construcción y precio de venta de UF 1.250, lo que deja una rentabilidad bruta esperada del 67% de la inversión. Es una ganancia alta, pero que necesita ser ponderada con su composición como una entidad financiera con muchos accionistas esperando ganancias de cada vivienda comercializada. Dichos accionistas son actores financieros. Según consta en el Acta de la Junta Ordinaria de Accionistas de Socovesa S.A., celebrada el 23 de abril de 2019 y de libre acceso en internet, esta misma empresa debe rendir cuentas anuales a 23 representantes que se reparten un total de 1.200.578.387 acciones. Para el caso evaluado, los accionistas se repartieron el 43% de las utilidades que ascendieron a cincuenta y un millones de dólares. Mientras más caro se venda y a mayor volumen, más competitivas son las acciones de esta empresa contra otros activos financieros. En general, entre los accionistas se pueden encontrar otros actores financieros, quienes manejan portafolios de inversión en busca de rentabilidades competitivas como los bancos, las sociedades de inversión, los corredores de bolsa e, incluso, la Administradora de Fondos de Pensiones y de Cesantías (AFP).

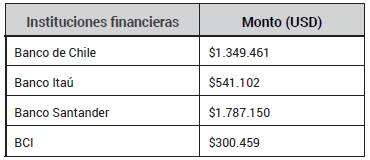

Al revisar exclusivamente las ganancias de las entidades bancarias por su participación accionaria en empresas inmobiliarias, se constata que estas seis empresas obtuvieron ganancias de cuatro millones de dólares por la rentabilidad de sus acciones (Tabla 1). Es decir, las entidades bancarias participan del mercado de la vivienda prestando dinero a las empresas para construir y a los consumidores para comprar, pero también reciben ganancias y aumentan su liquidez si el precio de la vivienda sube. Si, además de los bancos, se incluyen los fondos de inversión, los fondos mutuos y las sociedades de inversión y renta que participan como socios accionistas en las principales empresas inmobiliarias, se alcanza la suma de treinta y seis millones de dólares en utilidades líquidas por actividades inmobiliarias.

Tabla 1 Utilidades líquidas agregadas de los bancos socios de las principales inmobiliarias registradas en la CMF en 2018

Fuente: elaboración propia con base en datos de la Comisión para el Mercado Financiero.

La presencia de entidades financieras en el proceso de compra, venta y definición de los objetivos de inversión confirma que existe una presencia significativa de entidades financieras en las empresas que controlan directamente el 40% de la producción de vivienda nueva a nivel nacional. Es importante mencionar que, además, muchas de esas empresas también desarrollan obras de infraestructura y transporte, por lo que el alcance no es únicamente en materia de vivienda, sino también en urbanización.

La relevancia de los instrumentos financieros a la hora de comercializar la vivienda

Para Melissa García-Lamarca y Maria Kaika (2016), la dependencia de los créditos hipotecarios para adquirir vivienda es un mecanismo de la tecnología del poder que vincula las relaciones financieras a escala global e impacta la vida cotidiana, representada en el peso de la deuda sobre el trabajo y las subjetividades de los individuos. Las autoras plantean que la condición crítica de una parte importante de la población les lleva a que, para asegurar la tenencia de la vivienda, deban activar instrumentos financieros mediante endeudamiento a largo plazo. Según un reporte del Banco Central de Chile (2019), el endeudamiento de las empresas y hogares en el país ha alcanzado un máximo histórico en el segundo trimestre de 2019. Mientras las primeras tienen niveles correspondientes al 105,9% del PIB, los hogares destinan el 24,3% de sus ingresos a pagar la deuda.

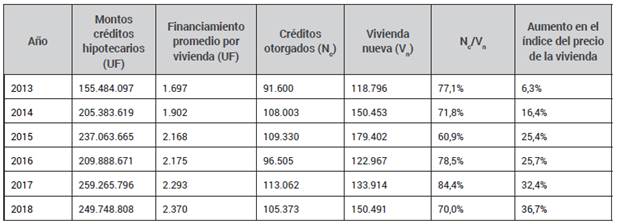

En la Tabla 2 se observa que, entre 2013 y 2018, la vivienda nueva presenta un ratio promedio de 73,8% con relación a la cantidad de préstamos hipotecarios. Es decir, si la totalidad de los créditos hipotecarios contratados fuesen destinados a vivienda nueva, la mayoría habría sido adquirida con mecanismos de endeudamiento financiero. Lamentablemente, en Chile, el registro de transacción de viviendas no es del todo transparente y los datos son de difícil acceso porque los registros oficiales se realizan, únicamente, en los Conservadores de Bienes Raíces de cada zona geográfica, a mano y en archivos descentralizados. Por esta razón, no se cuenta con los datos sobre cuántos de estos créditos hipotecarios se destinaron a la compra de vivienda usada.

El incremento de los actores que adquieren vivienda para extraer valor, más que para vivir en ella

El fenómeno de la inversionistificación ha sido identificado como una alternativa cada vez más utilizada por grupos de población que buscan invertir en vivienda para asegurar un futuro incierto en lo económico, dado que el sistema de seguridad social chileno se esfuma llegando a la vejez (Vergara-Perucich y Aguirre, 2019). Se trata de personas que compran vivienda exclusivamente para poner en arriendo, en sectores de la ciudad donde no vivirían (Hulse y Reynolds, 2018)and outcome, of changes in the socio-economic composition of urban areas, albeit focusing mainly on owner occupation and social housing. In the 2000s, research into the financialisation of housing finds increased household-level investment in private rented housing as an important contemporary driver of housing markets. Based on a detailed study of Melbourne (Australia. Esta es la representación más patente de la vivienda como activo financiero de renta fija a largo plazo (Vergara-Perucich, 2017). Como se indica en la Tabla 3, los hogares de mayores ingresos han ido acaparando el nicho de comprar para arrendar.

Tabla 3 Porcentaje de hogares que perciben ingresos por arriendos de propiedades urbanas según quintil de ingreso a nivel nacional

Fuente: elaboración propia con base en archivos históricos de Encuesta CASEN.

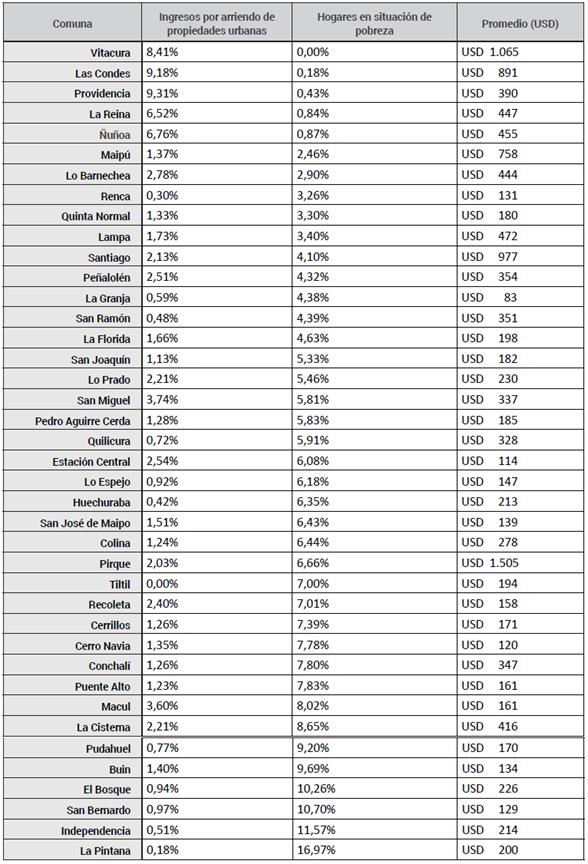

Esta estrategia de capitalización de los ingresos de los hogares a partir del arriendo también está espacializada. En la Tabla 4 y en el Mapa 1 se puede constatar cómo las comunas de la Región Metropolitana de Santiago con menor concentración de hogares de escasos recursos tienen la mayor concentración de hogares que perciben ingresos por rentas de propiedades urbanas. Esto da cuenta de que el proceso de financierización beneficia, principalmente, a los sectores de mayores ingresos.

Tabla 4 Hogares por comuna que perciben ingresos por arriendo de propiedades urbanas, con relación a pobreza en la comuna

Fuente: elaboración propia con base en la Encuesta CASEN de 2017.

REFLEXIONES FINALES: EL CONTROL DE LOS MEDIOS DE PRODUCCIÓN FINANCIERA DE LA CIUDAD

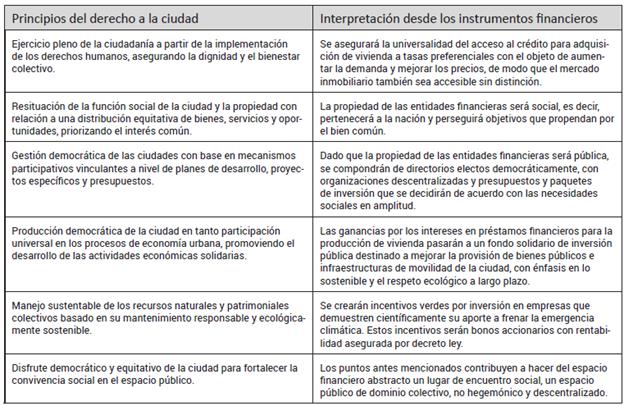

A modo de sintetizar las reflexiones que surgen desde la exploración desarrollada en este artículo, se desarrolla un cuadro que organiza algunas interpretaciones sobre la idea de un derecho a la ciudad financierizada. Esta tabla ha tomado como referencia comparativa los principios del derecho a la ciudad elaborados por Enrique Ortiz (2010). Desde cada principio se plantean interpretaciones de cómo debiera ser un derecho a la ciudad financierizada.

Los datos revisados indican que la predominancia de instrumentos financieros en la producción de vivienda está aumentando y, quizás, pueda ser parte de un cambio en las estructuras de poder de la sociedad, especialmente, avanzando hacia el control social de dichas instituciones. Es decir, que el mundo financiero sea controlado democráticamente y se constituya en un medio para financiar procesos sociales. Considerando la probada rentabilidad del sistema financiero, un cambio desde la propiedad privada a la propiedad pública de estas instituciones podría contribuir a implementar las ideas del derecho a la ciudad, dando sustento económico a una agenda para transformar nuestras ciudades. En esta idea de un derecho a la ciudad financierizado no sería necesario destruir el modelo de producción urbana capitalista, sino apropiárselo socialmente, cambiando sus objetivos y orientando la inversión hacia el bien común, democratizando los procesos de toma de decisión.