Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

El objetivo del trabajo es mostrar el fenómeno de expansión financiera en ciudades de Argentina a partir de actores que operan en la intermediación financiera de pagos electrónicos -los bancos y las fintech[2]-, los cuales revelan nuevas formas de organización del circuito superior y una capilaridad creciente del dinero digital en las economías urbanas.

Introducción

La presencia de variables dominantes en la globalización tales como la información, la tecnocienda y las finanzas, transforman los procesos de producción y de consumo en las ciudades. En estas coexisten diversas divisiones territoriales del trabajo que pueden ser pensadas como circuitos de la economía urbana. El circuito superior está integrado por actividades intensivas en el uso de capital y tecnología con altos grados de organización mientras que, cuando esos grados son bajos, se identifican actividades vinculadas al circuito inferior, que son intensivas en mano de obra. Los circuitos de la economía urbana se relacionan entre sí y una de las formas de vinculación son las finanzas. Desde el inicio de la pandemia por la difusión mundial del COVID-19 varios países decretaron, en sus territorios nacionales, el confinamiento obligatorio de su población. No obstante, se advirtió una expansión de las finanzas a través de los medios electrónicos de pagos y de aplicaciones digitales en teléfonos inteligentes, cuyo uso y difusión ha sido credente en los consumos de productos y servicios en los hogares. El objetivo del trabajo es mostrar el fenómeno de expansión financiera en ciudades de Argentina a partir de actores que operan en la intermediación financiera de pagos electrónicos -los bancos y las fintech[2]-, los cuales revelan nuevas formas de organización del circuito superior y una capilaridad creciente del dinero digital en las economías urbanas.

La metodologia utilizada se basa en trabajos académicos, revistas e informes publicados por el Banco Central de Argentina. El trabajo se organiza en cinco partes. En primer lugar, se analizan las variables dominantes del periodo difundidas a escala global -entre ellas, la variable financiera-. Luego, se expone sobre los dinamismos de los circuitos de la economia urbana, vinculados a las finanzas en Argentina durante la pandemia. En tercer lugar, se aborda la modernización tecnológica y financiera en el circuito superior de la economia urbana y se hace foco, por un lado, en el uso de plataformas digitales bancarias y, por otro, en el rol de las fintech y su intermediación en los medios de pagos. En cuarto lugar, se plantea la naturaleza relacional de los circuitos de la economia urbana mediante la expansión de las finanzas y el consumo. Por último, se presentan las consideraciones finales y la bibliografia consultada.

Globalización y Variables Dominantes del Periodo: Tecnociencia, Información y Finanzas

En el periodo actual del modo de producción capitalista, algunas de las variables presentes en los territorios, tales como la información, la tecnociencia y las finanzas, alcanzan una amplia difusión y ganan protagonismo. Se trata de variables que están presentes en la escala planetaria, aunque su difusión en los territorios nacionales se dé en virtud de las condiciones técnicas y políticas que desarrollan los Estados y, ciertamente, de acuerdo con las normas establecidas en sus territorios. La mayor o menor presencia de esas variables clave transforman los procesos de producción, circulación y consumo que se materializan en las ciudades.

En palabras de Harvey (2020, p. 23) "el capital se materializa, en gran parte, a través de la construcción urbana, el establecimiento de relaciones sociales en la ciudad, la organización del espacio en la ciudad, entre otros". En los días actuales, una condición de esa reproducción y circulación del capital en las ciudades es la aceleración contemporánea; esta condición se debe a que "la información ha adquirido la posibilidad de fluir instantáneamente y de comunicar a todos los lugares (...). La conquista de la velocidad permite un desplazamiento más rápido de las cosas, de los hombres y de los mensajes" (Santos, 2000, p. 167). Se configura un sistema técnico universal y la integración de sistemas productivos y financieros en la escala global, en base a las técnicas de la información.

La unicidad de los sistemas técnicos a escala planetaria (Santos, 2000) posibilita que la información y la fracción financiera del capital alcancen una difusión mayor -aunque desigual- en los territorios nacionales. Esa preeminencia de las finanzas (Chesnais, 1999) encuentra su génesis en la década de 1970, con los procesos de desregulación financiera en los paises centrales y, más tarde, en los países periféricos.

Autores anglosajones ya se referían al protagonismo de las finanzas en la sociedad y el territorio desde finales de la década de 1990. French, Leyshon y Wainwright (2011) senalan la importancia de analizar las formas en que las finanzas se organizan en el espacio, así como de la consideración de diferentes escalas geográficas: "la del Estado-Nación, la escala de las empresas o las corporaciones y la escala de las familias y los individuos" (p. 12).

Se puede reconocer, por un lado, el proceso de globalización financiera (Correa, 2007) al comprender que el capital financiero trasciende las fronteras de los territorios nacionales y alcanza una difusión a escala planetaria. Pero, por otro lado, esa complejización de las relaciones en el sistema financiero global implica el avance de las finanzas en la sociedad y en los territorios, al manifestarse procesos de financiarización de la vida cotidiana. Así, para comprender el fenómeno financiero, es necesario considerar los procesos que ocurren en la escala mundial, pero, también, las transformaciones acaecidas en los lugares.

Pike y Pollard (2010) en la primera década de los años 2000 se referian al avance social y geográfico de las finanzas. Esos autores senalaban que "la financiarización conecta los circuitos espaciales hasta ahora relativamente separados de las finanzas" (p. 34). Comienzan a vincularse la esfera doméstica de las personas, las familias y los hogares con el sistema financiero internacional. En la actualidad, gracias al progreso de las técnicas, y particularmente de las técnicas de la información (Santos, 2000), se acentúa la interconexión entre los mercados y los sistemas nacionales. Las ciudades y los territorios nacionales se interconectan en los circuitos de la economía global gracias a las nuevas posibilidades que ofrece el fenómeno técnico.

La organización del trabajo en las ciudades y el territorio està marcada por los ritmos que impone la economia hegemónica, aunque existen formas de trabajar y producir que, subordinadas a las lógicas de producción y consumo dominantes de los actores hegemónicos, desarrollan otras formas de organización del trabajo y diferentes usos del territorio.

En el contexto de la pandemia mundial por COVID-19, particularmente desde el inicio del confinamiento obligatorio, iniciado en marzo de 2020 en Argentina[3], se observó una expansión vertiginosa de las finanzas mediante la oferta de instrumentos financieros bancarios y no bancarios en la escala urbana. Esa expansión fue, fundamentalmente, a través de medios de pagos electrónicos[4], utilizados para actividades financieras y comerciales por la población vinculada a través del consumo. Algunos indicadores publicados por el Banco Central de la República Argentina (2021) dan cuenta de ese proceso. Por ejemplo, el total de tarjetas de débito del sistema financiero, entre 2010 y 2020, pasó de 22.4 a 56.7 millones de plásticos. Todavia en el contexto de la pandemia continuó en aumento, hasta llegar a 56.8 millones en marzo de 2021 (Banco Central de la República Argentina, 2021). Otro indicador està constituido por las operaciones de pago a través de las tarjetas de débito, y por las transacciones de cuentas bancarias uniformes - CBU y de cuentas virtuales uniformes (no bancarias) - CVU. De acuerdo con el Informe de inclusión financiera del BCRA (2021), el porcentaje de la población con al menos un CBU pasó de 82.0% en 2019 a 91.1% en 2021. Pero lo que resulta aún más interesante es que en el mismo periodo el porcentaje de la población con al menos una CVU se incrementó de 6.8% a 36.2%, lo que evidencia que las cuentas no bancarias tuvieron un crecimiento exponencial durante la pandemia.

Los Dinamismos de los Circuitos de la Economía Urbana Vinculados a las Finanzas en Argentina durante la Pandemia

Una forma posible de estudiar la organización del territorio en los países periféricos o dependientes es a partir de la teoría de los circuitos de la economía urbana, elaborada por el geógrafo brasileno Milton Santos. En estos países, la enorme diferencia de ingresos en las divisiones territoriales del trabajo implica una tendencia a la coexistencia de actividades de la misma naturaleza, aunque ejercidas en niveles diferentes (Santos, 2008). Ese modo desigual de organización de las divisiones territoriales del trabajo permite reconocer dos circuitos de producción y de consumo que -en su existencia unitaria- son explicativos del fenómeno urbano.

Esos circuitos de la economía urbana están diferenciados según los grados de capital, tecnología y organización y son resultado de las sucesivas modernizaciones capitalistas, tecnológicas y organizacionales (Silveira, 2016). El circuito superior es un resultado directo de las modernizaciones y está constituido por bancos, comercios, industrias y servicios modernos; mientras que el circuito inferior es un resultado indirecto, y està formado por actividades de fabricación, comercio y servicios cuyo grado de capitalización, tecnología y capital es relativamente bajo. Ambos circuitos se explican por su naturaleza relacional y su oposición dialéctica: no son duales sino que su relación es opuesta y complementaria (Santos, 2008).

Entendemos que la actividad financiera, como división territorial del trabajo en las ciudades, pertenece al circuito superior, por su elevado grado de tecnologia y organización. Pero también es una actividad intermediaria entre las demás formas de trabajo. Las finanzas se expanden territorialmente y se involucran con otras formas de trabajar y consumir en las ciudades; sin embargo, su circulación se da más allà de los limites de la propia ciudad, ya que los flujos financieros se integran en la escala regional, nacional e internacional. Esa naturaleza de las finanzas ha permitido que sean una de las actividades urbanas con mayor dinamismo durante la pandemia. Por ejemplo, mientras que los lugares donde se desarrollaban las actividades consideradas 'no esenciales' debieron permanecer cerrados en todo el país, los comercios de alimentación, farmacias, servicios de salud, entre otros, mantuvieron su apertura en las ciudades y, entre esas divisiones territoriales del trabajo, las operaciones de intermediación financiera se expandieron. Luzzi y Sánchez (2021) senalan que la cuarentena

[...] dio un impulso nuevo a transformaciones que ya estaban en marcha, aunque a un paso lento, en los modos de pagar y cobrar: el reemplazo del efectivo por los medios de pago digitales, la realización de transacciones en línea, el recurso a las billeteras electrónicas. (p. 273)

A partir de esos procesos económicos, los nexos establecidos entre el sistema financiero y las demás actividades económicas urbanas se multiplicaron en ciudades de diferentes jerarquías de la red urbana. Por ejemplo, como veremos más adelante, el Banco de la Provincia de Buenos Aires logró profundizar la capilarización financiera en el territorio provincial, mediante la difusión de la billetera digital 'Cuenta DNI', utilizada como medio de pago en comercios de diferentes rubros en las ciudades.

¿Cuáles fueron esas formas de expansión financiera en las ciudades? Los nexos establecidos entre las finanzas -mediante bancos y fintech[5]-, la población y las actividades económicas se advierten, fundamentalmente, en los pagos a comercios minoristas y también en el pago digital de servicios como energía eléctrica, gas, internet, telefonía, entre otros. En virtud de las restricciones a la circulación y de otras medidas de prevención establecidas por el Estado nacional, las finanzas ganan mayor difusión en la sociedad. Se profundizan los vinculos entre estas y los hogares, y entre las actividades urbanas comerciales y de servicios.

Modernización Tecnológica y Financiera en el Circuito Superior de la Economía Urbana

La existencia de objetos y sistemas técnicos -como las conexiones a internet, las redes de fibra óptica y los teléfonos inteligentes con sus diferentes funcionalidades-, junto a la circulación de la información como variable dominante, permiten grados superiores de organización financiera. A pesar del marcado retroceso de las actividades económicas desde el inicio de la pandemia en 2020[6], y, fundamentalmente, entre abril y mayo de 2021, por efecto de la segunda ola de COVID-19, las actividades vinculadas a la intermediación financiera en Argentina experimentaron un mayor dinamismo. La circulación de dinero digital se expandió y profundizó, con mayor fuerza en las economias urbanas y en los territorios nacionales, lo que también transformó la circulación del capital a escala planetaria.

Según el Banco Interamericano de Desarrollo (2020),

Las billeteras virtuales que pueden ser de bancos o de fintech son aplicaciones para teléfonos inteligentes que permiten transaccionalidad (pagar con tarjetas, usar códigos QR, transferir dinero, pagar servicios, extraer efectivo de un ATM, etc.). Las billeteras pueden incluir lo que se denomina 'cuentas de pago' o 'cuentas virtuales'. Esas cuentas permiten tener dinero a nombre de una persona para realizar las transacciones. Una vez cargado el saldo, se puede utilizar para múltiples fines. (p. 34)

Podemos reconocer dos grandes grupos de actores financieros que operan en los medios de pagos electrónicos en Argentina y que ampliaron su presencia durante la pandemia. En el primer grupo, se encuentran los actores tradicionales del sistema financiero: los bancos -que desarrollan sus propias billeteras virtuales como 'MODO', 'Cuenta DNI', 'BNA+', 'TodoPago', 'Getnet', entre otras- y las empresas emisoras de tarjetas de crédito no bancarias. El segundo grupo está constituido por las fintech, nuevos actores financieros que comienzan a competir en un mercado que históricamente estaba controlado por instituciones bancarias. En cuanto a la regulación de esos actores financieros, el Banco Central de la República Argentina - BCRA establece normas para el funcionamiento de los bancos y las emisoras de tarjetas de crédito. No obstante, actualmente se avanza en definir una regulación de las fintech que operan en el territorio nacional[7].

Los principales ramos de actividades de las fintech son: pagos y transacciones, banca on-line, negociación de mercados, gestión de materias primas, financiación, asesoramiento on-line y préstamos on-line. Las fintech que ofrecen préstamos personales de dinero, y también aquellas que ofrecen medios de pago, son los ramos de actividad con mayor dinamismo y crecimiento. Entre las principales firmas se encuentran: Mercado Pago, Ualá, Bimo, entre otras, que comienzan a difundir sus servicios en las economias urbanas y se constituyen como alternativa de pagos frente a las plataformas digitales de bancos.

El Uso de Plataformas Digitales en Bancos (MODO, BNA+, Cuenta DNI)

Desde sus origenes, los medios de pago electrónicos en el sistema financiero han estado vinculados a los bancos. Las tarjetas de débito -asociadas a una cuenta de ahorro- y las tarjetas de crédito -vinculadas a los préstamos para consumo- emitidas por bancos y empresas emisoras de tarjetas constituyen los primeros medios electrónicos vinculados a la circulación del dinero y de información, a través de fijos geográficos, como los cajeros automáticos o ATM, y los objetos técnicos, como las terminales de cobro Lapos y Posnet, utilizadas en comercios o tiendas fisicas.

En los últimos años, la modernización tecnológica en el circuito superior financiero y bancario implicó nuevos canales de circulación del dinero y de la información en entornos digitales. Se reconocen, asi, nuevas formas de llegada de las finanzas a distintas partes del territorio, formas que revelan los vinculos horizontales entre las actividades financieras del circuito superior. Las articulaciones entre bancos y empresas desarrolladoras de software y de smartphones son ejemplos de vinculos financieros y tecnológicos en el circuito superior (Schiaffino y Parserisas, 2019).

Al mismo tiempo, crecen las demandas de financiamiento y el consumo de productos financieros, como los préstamos personales de dinero en efectivo. Cabe mencionar que en Argentina existe una literatura local reciente y en crecimiento que documenta y analiza el proceso de aumento de la bancarización y del crédito al consumo, desde los campos de la sociologia y la antropologia (Wilkis, 2015; Luzzi, 2017; Luzzi y Wilkis, 2018; Assusa, Freyre y Merino, 2019).

Si bien en las últimas décadas el crédito al consumo, a través de tarjetas de crédito y préstamos de dinero por parte de entidades bancarias y no bancarias, se mantuvo en aumento, en el contexto de pandemia ese dinamismo se vio afectado. Por ejemplo, se redujo el uso de tarjetas de crédito y el volumen de dinero utilizado mediante ese tipo de préstamo[8].

Sin embargo el volumen de dinero destinado a préstamos personales mantuvo su crecimiento: 384,394 a 517,430 millones de pesos entre 2019 y 2021(BCRA, 2021). Luzzi y Wilkis (2018) analizan la expansión del crédito al consumo en el pais en las últimas décadas y plantean que nuevos sectores sociales acceden a instrumentos financieros formales, incluso cuando la condición de actividad laboral sea la desocupación o se den situaciones de trabajadores en la informalidad[9].

En el contexto de expansión del consumo, los bancos incorporaron nuevos medios de pago mediante plataformas digitales, cuyo uso ha acelerado la difusión de servicios y productos financieros en entornos virtuales. A ese nuevo modelo de negocios, que emerge y se basa en el avance de la tecnologia digital en el capitalismo contemporáneo, Srnicek (2018) lo ha denominado 'capitalismo de plataformas'.

Las 'billeteras virtuales' creadas por los bancos están vinculadas a una clave bancaria uniforme - CBU. En Argentina, la difusión de plataformas digitales se vincula con los bancos más importantes en cuanto a volumen de préstamos y depósitos del sistema financiero. Las plataformas digitales de pagos de mayor difusión durante la pandemia fueron 'Cuenta DNI' y 'BNA+', que están vinculadas a los dos bancos públicos más importantes del pais: el Banco de la Nación Argentina y el Banco de la Provincia de Buenos Aires. La aplicación digital 'MODO' es la tercera más usada y es desarrollada por los principales bancos privados del pais en conjunto con el Banco de la Nación Argentina.

El Banco de la Provincia de Buenos Aires es el segundo banco público más importante del pais y en abril de 2021 poseia 348 sucursales, de las cuales 312 se localizaban en la provincia y 36 en la ciudad de Buenos Aires, capital federal del pais. Además, este banco, junto con el Banco de la Nación Argentina, concentra el 39% de los depósitos del sistema financiero (Parserisas, 2018). 'Cuenta DNI' fue lanzada en junio de 2019, a través de la tienda Google Play, y presenta más de 5 millones de descargas, es decir, ha logrado una importante capilarización en las actividades económicas urbanas[10]. En efecto, la oferta de promociones semanales al pagar con dicha plataforma -tales como 40% de descuento en comercios de barrio y 35% en supermercados localizados en la provincia de Buenos Aires- fue un estimulo para incentivar el consumo y el uso de pagos digitales en toda la mancha urbana.

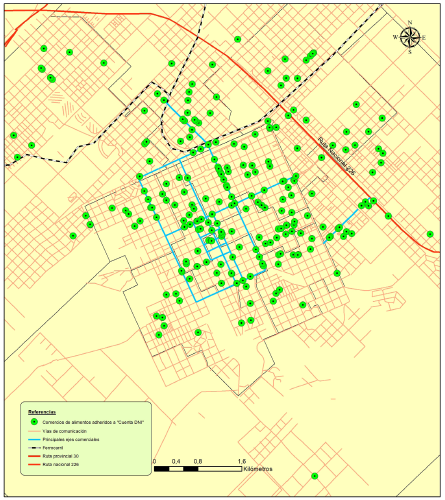

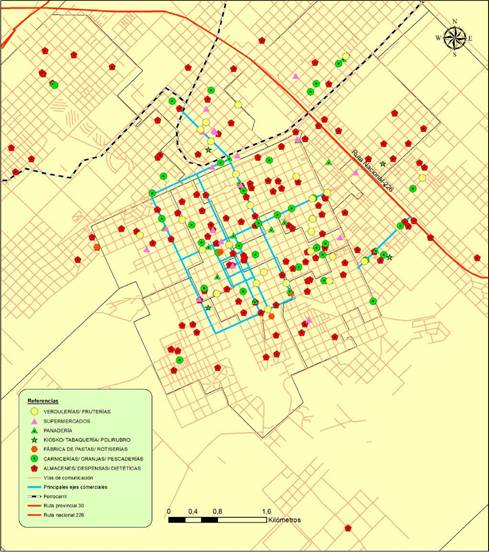

Los Mapas 1 y 2 ilustran esa situación en Tandil, una de las ciudades intermedias de la provincia de Buenos Aires, con un total de 123,871 habitantes (INDEC, 2010), que se destaca por tener 267 comercios alimenticios adheridos al sistema de cobro mediante la aplicación del Banco. Predomina una mayor proporción de despensas o almacenes de barrio, que representan el 52% del total del rubro.

Otras ciudades con mayor peso demográfico en la provincia, como La Plata y Bahia Blanca, solo cuentan con la adhesión de 278 y 189 comercios alimenticios. No obstante, la ciudad de Mar del Plata en la costa atlántica posee 708 comercios adheridos.

Del lado de los clientes o consumidores, el alcance importante que tiene esta aplicación se debe a que, además de ser utilizada por los clientes del Banco de la Provincia de Buenos Aires, también puede ser utilizada por la población no bancarizada. En ese sentido, constituye una forma de incorporar personas y actividades al sistema financiero formal, ya que, al utilizar la aplicación, se abre una cuenta de ahorro en el banco, vinculada también a una tarjeta de débito. Ambas otorgadas gratuitamente.

Por su parte la aplicación digital 'BNA+' fue creada por el Banco de la Nación Argentina en agosto de 2020, en pleno contexto del confinamiento por la pandemia. Ha sido descargada más de un millón de veces en smartphones y, de manera semejante a 'Cuenta DNI', permite pagos de servicios e impuestos, promociones con descuentos en pagos y transferencias de dinero. El Banco de la Nación Argentina ocupa el primer lugar en el volumen de depósitos y préstamos del sistema financiero. En abril de 2021 el banco poseia 642 sucursales en el pais, de las cuales 191 se distribuian en la red urbana de la provincia de Buenos Aires y 64 sucursales estaban localizadas en la ciudad de Buenos Aires. Esto significa que el 40% de sus sucursales están localizadas en estas dos jurisdicciones, que también concentran más de la mitad de la población total del pais[11].

Por último, 'MODO', la billetera virtual creada por bancos, fue lanzada en noviembre de 2020 y ha sido descargada 500,000 veces mediante la tienda Play digital. Mientras que 'Cuenta DNI' y 'BNA+' están vinculadas a una clave bancaria uniforme (CBU) y se pueden utilizar solamente con servicios de los bancos de la Provincia de Buenos Aires y de la Nación Argentina, la billetera 'MODO' permite sincronizar cuentas de varias entidades bancarias y tarjetas de crédito, y gestionarlas desde una misma aplicación.

Las Fintech y la Intermediación Financiera en los Medios de Pago

A diferencia de los bancos, las billeteras virtuales de las fintech están vinculadas a una cuenta virtual identificada con una CVU. Una de las fintech más utilizadas en Argentina es Mercado Pago. Es una plataforma de la empresa Mercado Libre[12], que en el año 2017 comenzó a competir en el área de los medios de pago con las firmas Lapos y Posnet, que históricamente habian controlado ese mercado.

A diciembre de 2017 según datos de la Administración Federal de Ingresos Públicos (AFIP), en Argentina habia 800.000 POS activos. Y a finales del año 2018, la empresa Mercado Libre llevaba vendidos 400.000 POS móviles, es decir, el 50 por ciento del parque histórico argentino. (Ortega y Radici, 2018, p. 44)

Mercado Pago es las fintech más importante porque fue la primera que incorporó a 1.3 millones de comercios en los pagos digitales (Silvestrini, 2021). Durante la pandemia aceleró sus procesos de modernización, aprovechando la convergencia tecnológica del periodo. Incrementó aún más su presencia en la intermediación de pagos en tiendas fisicas y virtuales, aunque también se difundieron otras billeteras virtuales no bancarias cuyo uso no es aún masivo. La billetera virtual Mercado Pago permite realizar envios de dinero y cobros electrónicos mediante tres opciones: el envio de un link de cobro generado desde la billetera virtual; el uso de un point (lector de tarjetas) que funciona conectado al smartphone mediante una red inalámbrica por bluetooth, o a través de una terminal de cobro Lapos. Asimismo, fue la precursora en la innovación de pagos de impuestos o servicios al permitir el escaneo del código de barras y el código QR en comercios. La fintech Mercado Pago logró una capilarización rápida en las ciudades, al ofrecer un medio de pago para actividades no bancarizadas o que todavia no habian implementado el cobro electrónico.

En cuanto a las formas de pagos, en noviembre de 2021, el Banco Central estableció una normativa denominada 'Transferencias 3.0' la cual establece un sistema estandarizado de cobros que involucra a bancos y a fintech. Se trata de una de las formas en que se manifiesta la unicidad técnica (Santos, 2000). Se crea un sistema de códigos QR estándar, utilizado por billeteras virtuales de bancos y fintech. Se involucran comercios y actores financieros diversos como Mercado Pago, 'Modo', 'Cuenta DNI', 'BNA+', entre muchas otras (ver Cuadro 1). Una interfaz estandarizada de pagos permite compatibilizar los pagos desde todas las cuentas, sean bancarias o sean billeteras virtuales, mediante un smartphone. En el caso de los comercios, esto implicará recibir pagos con trasferencias de acreditación inmediata y, también, reducir el uso de dinero en efectivo en los locales fisicos. Asimismo, tendrá un tope en el cobro de comisiones, que serán de hasta el 0.8 % para los comercios.

Fuente: Elaboración propia con base en información de la página web del Banco de la Provincia de Buenos Aires.

Mapa 1 Comercios de la rama alimenticia adheridos a ‘Cuenta DNI’, ciudad de Tandil, 2022

Esa estandarización del sistema de pagos electrónicos implica una forma de regulación de las comisiones que cobran los bancos y las fintech a los comercios, que en algunos casos llegan a valores de hasta 6.39% cuando las transacciones se realizan con tarjetas de débito y crédito.

La Naturaleza Relacional de los Circuitos en la Expansión de las Finanzas y el Consumo

Los sistemas técnicos y las diversas formas de trabajar y consumir en las ciudades suelen subordinarse a los ritmos de la modernización marcados por las actividades del circuito superior, es decir, las divisiones territoriales del trabajo hegemónicas. En este caso, nos referimos al sector de servicios y, particularmente, al sistema financiero, resultados directos de la modernización tecnológica y organizacional que ejercen su influencia en las actividades menos capitalizadas.

Los nuevos sistemas técnicos, vinculados a los avances en las telecomunicaciones y en el sistema financiero a escala global y nacional, son constitutivos de una convergencia tecnológica, "una construcción técnica y social del tiempo real" (Santos, 2000, p. 156). Ese fenómeno se materializa en las ciudades a través del uso de smartphones, las conexiones a internet, la propagación de las finanzas y el incentivo al consumo (Schiaffino y Parserisas, 2019).

En esa expansión de las finanzas en el territorio se reconocen nuevos dinamismos de los circuitos de la economia urbana con múltiples articulaciones entre las actividades que los integran.

Por un lado, se reconocen articulaciones horizontales entre actores del propio circuito superior, como los acuerdos entre bancos, empresas emisoras de tarjetas de débito y crédito, firmas que controlan las terminales de cobros electrónicos y empresas desarrolladoras de softwares financieros; también pueden incluirse los incentivos y regulaciones establecidas por el Estado. Un ejemplo concreto es la interoperabilidad del sistema de pagos digitales, promovida desde el Estado a través del Banco Central, al permitir la convergencia tecnológica de los pagos de diferentes billeteras virtuales a través del código QR. Ese evento implica la tendencia a la unicidad del sistema nacional de pagos. La circulación del dinero digital distinguirá cada vez menos los canales de cuentas virtuales fintech y cuentas bancarias, ya que con las transferencias 3.0 se espera una integración total entre los sistemas de pagos de bancos y fintech.

Fuente: Elaboración propia con base en información de la página web del Banco de la Provincia de Buenos Aires.

Mapa 2 Comercios de la rama alimentícia, según rubros, adheridos a 'Cuenta DNI', ciudad de Tandil, 2022

Por otro lado, cuando se imponen nuevas formas e instrumentos financieros y nuevos tipos de consumo (Silveira, 2014) en actividades que se organizan con menores grados de capitales y tecnologias, se reconocen articulaciones verticales, entre el circuito superior y el circuito inferior, que revelan la naturaleza relacional de los circuitos en el territorio.

El uso de medios de pago electrónicos minoristas obtuvo niveles máximos históricos en el primer semestre de 2021: "alcanzaron una cifra promedio por adulto de 7.9 operaciones, la cual supera en 40% al promedio registrado en el mismo periodo de 2020" (Banco Central de la República Argentina, 2021, p. 4). Sin embargo, esa capilarización de las finanzas se realiza de manera segmentada. Si bien para los clientes el pago electrónico no implica costo alguno, para los comercios los costos son diferenciados según la billetera virtual que utilicen. Por ejemplo, para los comercios no bancarizados, el costo de operar con Mercado Pago varia desde 0.8%, cuando cobran con código QR, hasta 3.15% y 6.39%, cuando la transacción es con tarjetas de débito y crédito.

Cuadro 1 Principales aplicaciones digitales o billeteras virtuales de bancos y fintech, Argentina, 2021

| Nombre de la billetera virtual | Grupo o holding al que pertenece | Productos ofrecidos |

|---|---|---|

| Cuenta DNI | Banco de la Provincia de Buenos Aires | Pagos con clave DNI y Código QR. Recargas de celular y tarjetas de transporte. Transferencias y extracciones sin tarjeta en comercios |

| BNA+ | Banco de la Nación Argentina | Pagos de servicios con código QR. Realizar transferencias. Recargas de celular y tarjetas de transporte. Operaciones con Tarjeta Alimentar |

| MODO | Bancos públicos y privados de Argentina | Monitoreo consolidado de todas las cuentas bancarias. Envíos de dinero. Pagos con código QR |

| Getnet Argentina | PagoNxt del Banco Santander | Cobros mediante mPOS, tarjetas con chip, banda magnética, contactless y link de pagos |

| Todo Pago | Botón de pago S.A. | Cobros mediante mPOS, código QR y botón de pago. Recargas de celular y tarjetas de transporte |

| BIMO | Grupo Clarín y Prisma Medios de Pago | Inteligência artificial para recomendar medios de pago. Pago de impuestos y servicios con código QR. Recargas de celular y tarjetas de transporte |

| ValePEI | Link | Monitoreo consolidado de todas las cuentas bancarias. Envíos de dinero. Pagos con código QR |

| Mercado Pago | Mercado Libre | Medio electrónico de pagos. Pagos con código QR. Transferencias a cuentas bancarias. Inversiones en fondos comunes |

| Ualá | Pierpaolo Barbieri | Vinculación a tarjeta prepaga Mastercard. Transferencias y pagos en Argentina y en el exterior. Inversiones en fondos comunes |

| Naranja X | Banco de Galicia | Cobros mediante mPOS. Tarjeta Visa Naranja X. retirar dinero en efectivo en sucursales y cajeros de Naranja X |

Fuente: Elaboración propia con base en páginas web de las empresas, 2021.

En cambio, para los comercios bancarizados, es decir, que ya poseen terminales como Posnet o Lapos y billeteras virtuales de bancos, como 'Cuenta DNI', el cobro electrónico tiene un costo aproximado de 0.8% sobre el valor total de la venta realizada. No obstante, con la normativa del Banco Central denominada "Transferencias 3.0." los diferentes comercios realizan cobros con un único código QR, con la posibilidad de acceder a comisiones más bajas, reguladas por el Banco Central.

Consideraciones finales

En el contexto de la pandemia, las finanzas, junto con la información y los sistemas técnicos, se involucran con más fuerza en la circulación del dinero digital entre la población y comercios de diferentes tamaños y tipos de actividad. El aumento de cuentas bancarias y cuentas virtuales manifiesta que buena parte de la población se incorporó a esos procesos de pagos digitales a través de la producción o el consumo en las ciudades. Asi, el fenómeno financiero adquirió una nueva dimensión territorial que se reconoce en los comercios, principalmente alimenticios, que se adhieren al sistema de pagos digitales y descuentos de promociones con 'Cuenta DNI', 'MODO', entre otras. Las finanzas se involucran con la satisfacción de necesidades de reproducción social como alimentación, vestimenta y pago de servicios básicos de los hogares.

En los procesos de comercialización y consumo se consolidaron tendencias financieras que, si bien existian, al vincularse con las innovaciones técnicas del periodo, alcanzaron una mayor difusión. Asimismo, las fintech se incorporaron como resultado de nuevas divisiones territoriales del trabajo, vinculadas a las finanzas con renovadas formas de expansión de flujos financieros, de dinero y de información en el territorio.

Sin embargo, la brecha entre los circuitos económicos se amplia, por ejemplo en situaciones de subordinación financiera, cuando se incrementa el costo de las comisiones de transacciones digitales para los comercios pequenos, o cuando las actividades económicas menos capitalizadas necesitan implementar objetos y sistemas técnicos en su organización del trabajo, al necesitar de un teléfono inteligente o terminales de cobro bancarias y conexión a internet.

En base a las modernizaciones tecnológicas, en la pandemia se aceleraron los tiempos de circulación de la información y del dinero, afianzándose en los lugares los procesos de reproducción del capital vinculados al consumo. En ese sentido, las trasformaciones del periodo abren posibilidades para analizar cambios sociales, económicos y urbanos, junto al desafio de interpretar la complejidad de esos procesos desde una perspectiva espacial.