Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

Ante el inminente agotamiento del petróleo en el mundo, los gobiernos, productores y científicos han optado por el biodiesel extraído del aceite de palma africana como una alternativa altamente viable para sustituir al petróleo, por su alto rendimiento por hectárea cultivada y porque las emisiones no deterioran el medio ambiente.

Hasta el momento, los estudios con mayores aplicaciones de las teorías y metodologías económicas se han concentrado en analizar los componentes del mercado de aceite de palma de manera independiente. Pero la estructura de este mercado ha sido poco estudiada. Quizás puede ser porque se da por sentada su estructura oligopólica. No obstante, hay condiciones de mercado que afectan la conducta de las empresas y terminan incidiendo en las variables de equilibrio. Lo que se busca en este trabajo es analizar este mercado bajo las condiciones teóricas que propone la teoría de la Organización Industrial.

¿Qué relevancia tiene estudiar el mercado mundial de aceite de palma? En Colombia, el cultivo de palma de aceite hace parte de las apuestas productivas, y uno de los departamentos con mayor desarrollo de este cultivo es el departamento de Bolívar. Por este hecho, la Cámara de Comercio de Cartagena y el Observatorio del Caribe Colombiano de Cartagena se han unido para desarrollar el estudio de la estructura del mercado mundial de aceite de palma desde la óptica de la organización industrial empírica (OIE)2. En últimas, conocer la estructura de este mercado permitirá tener un punto de partida para poder competir de manera ventajosa en su interior.

Este estudio se ha desarrolla en cinco secciones. La primera comprende esta introducción. La segunda contiene la metodología empleada y objetivos buscados. En la tercera sección se analiza el nivel de concentración y la estructura de mercado a través de los índices CR4, Herfindahl - Hirschman y el Índice de dominancia. En la cuarta se estudia la relación entre concentración y precios. Finalmente, la quinta sección presenta las conclusiones.

2. METODOLOGÍA

El presente trabajo es un estudio de tipo causal correlacional, en la medida que busca establecer relaciones de causalidad entre concentración y precios en el mercado internacional de aceite de palma, a través del uso de estadísticos de correlación. Asimismo se usa el cálculo de índices técnicos para medir la concentración del mercado. Las fuentes estadísticas que se usan provienen de la Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec). Finalmente, se apela a trabajos teóricos referentes al tema de concentración para explicar las relaciones de causalidad o no causalidad encontradas luego de aplicar los estadísticos empleados. La delimitación temporal comprende el período 1985-2005; la delimitación espacial es el mercado mundial del aceite de palma. El objetivo de este es analizar la relación empírica entre concentración y poder de monopolio en el mercado internacional de aceite de palma.

3. ESTRUCTURA Y CONCENTRACIÓN DEL MERCADO MUNDIAL DEL ACEITE DE PALMA AFRICANA

Un mercado es una institución en la que oferentes y demandantes tranzan bienes y servicios. Para conocer en detalle un mercado se analizan factores como la cantidad de empresas, el tipo de producto que se ofrece, las condiciones para la entrada de nuevas empresas, el control de precios y la competencia interdependiente de precios (Mc Connell y Brue, 1997).

Un mercado se puede caracterizar bajo diferentes estructuras. Esto se puede hacer con base en las características de cada sector para corroborar que las industrias no son iguales. Por el contrario, cada una obedece a distintas dinámicas y propiedades que son las que definen el tipo específico. Dada la importancia de enmarcar la estructura de los mercados para poder analizarlos e interactuar en ellos de manera más racional, los economistas han ofrecido diversos modelos mentales para entender el funcionamiento de los mercados.

3.1 CONCENTRACIÓN DEL MERCADO DE ACEITE DE PALMA AFRICANA

La rama de la microeconomía denominada “organización industrial” ha desarrollado toda una teoría en la que explica cómo la conducta de las empresas se encuentra estrechamente relacionada con la estructura del mercado. Los teóricos definen que uno de los elementos vinculados a la relación entre la conducta y la estructura es la concentración del mercado.

La concentración de mercado es una condición de las industrias que se refiere a la capacidad de las firmas de participar en la producción del mercado. Dado que esta condición relaciona la cantidad de productores con la producción del mercado, establecer la concentración del mercado de aceite de palma se constituye en el primer paso para conocer su estructura. El paso posterior es saber si la concentración conduce de alguna forma al ejercicio de poder de mercado. De esta manera tenemos un criterio para identificar el tipo de mercado que se presenta.

Formas de medir la concentración3

Para cuantificar el grado de concentración del mercado se han desarrollado una serie de instrumentos de medición llamados “índices de concentración” que tienen en cuenta la participación de cada uno de los agentes económicos presentes en un mercado. Los más conocidos son los siguientes.

Concentración absoluta. Cuantifica la participación relativa de las mayores firmas en un mercado y a partir de ahí, obtienen un estimado absoluto de la concentración del mercado.

Índice de concentración de las mayores empresas ( CR -concentration ratio-). Es la sumatoria de las cuotas de mercado de las N mayores empresas. Este índice se construye ordenando las empresas de mayor a menor según su grado de participación (α): Cm = ∑α i/ i=1 4. Una crítica a esta metodología es que no capta cambios en la estructura de mercado cuando se afectan a las empresas pequeñas.

Índice de entropía. Es el grado de desorden que existe entre los elementos de una distribución. En el análisis del mercado este índice se refiere al grado de imperfección o concentración. Matemáticamente es la sumatoria de las cuotas de mercado multiplicadas por sus respectivos logaritmos.

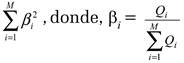

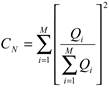

Herfindahl y Hirschman (IHH de ahora en adelante). Es el índice más usado. Se calcula como la suma de los cuadrados de las participaciones de las empresas del mercado relevante. El IHH se basa en el número total y en la distribución de los tamaños de las firmas de una industria5.

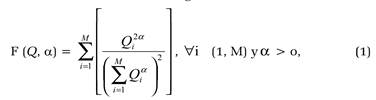

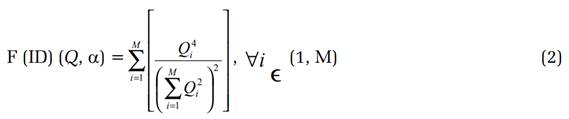

El índice de Dominación (ID de ahora en adelante) mide cuán dominado está un mercado por la empresa más grande que opera en él. Este es un índice definido como el promedio de las participaciones de cada empresa en la concentración de la producción. Este indicador es poco conocido, y fue diseñado por el economista mexicano Pascual García Alba (1994).

Dado que el IHH es el índice más usado a nivel mundial para medir concentración, ya sea en el ámbito académico o jurídico, en este estudio se hará uso de él. No obstante, debido a las limitaciones que este índice posee (García Alba, 1994), también se apelará al uso del ID para complementar el análisis. Con base en este razonamiento, se pasa a explicar ciertas características de ambos índices, así como algunas de sus implicaciones en los cuales se basarán las conclusiones a las que se lleguen.

Herfindahl-Hirschman(IHH)

Matemáticamente, bajo el supuesto de que existen M firmas en el mercado, se puede definir este índice en la siguiente ecuación6:

Siendo Qi la cuota de mercado de la empresa i. Así, el IHH puede ser expresado como:

Este índice puede ser interpretado como el promedio ponderado de las proporciones del producto total que concentra cada una de las empresas. Cualquier fusión conllevará siempre a un incremento del IHH, pues la transferencia de mercado de una empresa pequeña a otra de mayor tamaño, siempre se reflejará en un aumento del valor de éste (García Alba, 1994).

En particular, el IHH indica los niveles de concentración bajo los siguientes criterios:

Si IHH1 <10%, el mercado no está concentrado (10% = 1.000=0,1).

Si 10% < IHH1 < 18% y la variación del IHH es menor a 1%, el mercado está poco concentrado, indicando que una fusión implicaría un pequeño aumento en la posibilidad de tener mayor poder de mercado. (18% = 1.800 = 0,18 y 1% = 100 = 0,01).

Si IHH1 > 18% y la variación del IHH es menor a 0,5%, el mercado está concentrado. (0,5% = 50 = 0,005).

De manera que mientras mayor sea la diferencia entre las participaciones de las firmas en el mercado, mayor será el IHH.

Índice de dominancia

Matemáticamente, bajo el supuesto de que existen M firmas en el mercado, se puede definir este índice en la siguiente ecuación7:

*Siendo Qi la cuota de mercado de la firma i

Si α= 1, entonces F = IHH

Si α < 1, F es indeterminado.

Si α > 1, en particular si D = 2, el índice de dominancia (ID) se expresa así:

También se puede calcular de la siguiente manera:

El índice de dominancia, tal y como lo muestra la expresión (1), es parecido al Herfindahl, pero basado en la participación que tienen las firmas en la concentración y no en la producción total. Así, a medida que aumenta la concentración de las firmas, este índice aumentará, pero cuando se concentre la producción, el ID necesariamente no variará, ya que “el efecto de una concentración en la producción es analizado a partir del efecto en la posición relativa que cada empresa tenga en cuanto a la concentración general del mercado” (García Alba, Op. cit., p. 23). Por estas razones, se considera el índice de dominación (ID) como un mejor indicador que el IHH.

Cuando las empresas pequeñas se fusionan en una sola, IHH alcanzaría su valor máximo y el ID el mínimo. Cabe aclarar que este índice no maneja criterios específicos para determinar el nivel de concentración que presenta el mercado. Sólo indica si hay aumento o disminución en la concentración de éste. Las propiedades más importantes de este índice son:

El índice de dominancia coincide con el IHH cuando se tienen empresas del mismo tamaño.

Cualquier concentración que incluya a la empresa de mayor tamaño incrementará el índice. Esto implica que cualquier concentración que pueda incrementar el poder sustancial de un agente económico incrementará el valor del índice.

En el caso de empresas del mismo tamaño, el IHH y el ID, tendrán valores iguales al inverso del número de empresas (1/n).

Si una empresa tiene más del 50% del mercado, cualquier concentración del resto de empresas reducirá el valor del índice.

Una vez expuestos los índices así como sus principales características se procede al cálculo de cada uno de ellos para el caso del mercado del aceite de palma.

Descripción de la concentración del mercado de aceite de palma africana

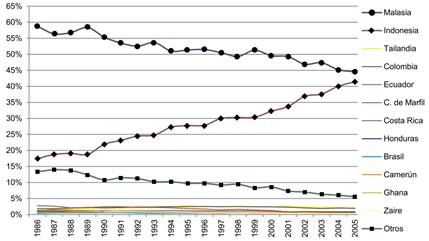

La producción de aceite de palma ha estado dominada en el período de estudio por dos países, Malasia e Indonesia. Como puede verse en la gráfica 1, la mayor parte del mercado es abastecida por estos dos países, quienes aportan más del 75%. El resto de países aporta menos de 5%.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 1 PARTICIPACIÓN DE MERCADO DE LOS PRODUCTORES MUNDIALES DE ACEITE DE PALMA AFRICANA 1986-2005

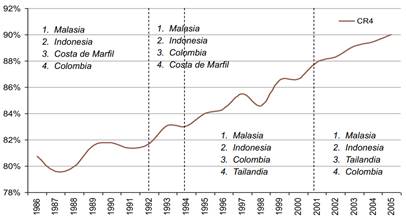

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 2 COMPORTAMIENTO DEL CR4, MERCADO MUNDIAL DE ACEITE DE PALMA, 1985-2005.

Teniendo en cuenta que para establecer las pautas de comportamiento de las firmas en el mercado se utilizan el CR4, IHH y el ID, se tomaron éstos índices para analizar la concentración del mercado de aceite de palma y por esta vía conocer su estructura. En lo referente al cálculo del CR4 para el periodo 1985-2005, este desde 1986 se ha situado sobre 75%. Es decir, los cuatro principales productores de este mercado aportaron en el período de estudio más de las tres cuartas partes de su producción. También se aprecia que los dos principales productores mundiales se han mantenido con el paso de los años, en tanto que la posición de tercer y cuarto productor ha variado, recayendo en diferentes países (ver gráfica 2).

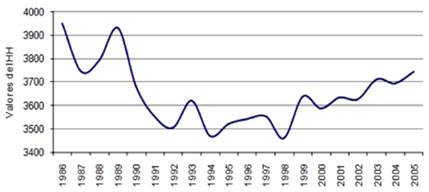

Una vez analizado el CR4 se procede con los siguientes índices. Inicialmente, el IHH muestra que entre 1986-2005 el mercado de aceite de palma presenta una alta concentración. Tal como se observa en la gráfica 2, los valores del índice estuvieron entre 3400 y 4000, siendo el IHH superior al valor de 1800 que se asigna como criterio para considerar la existencia de alta concentración en un mercado.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 3 IHH DEL MERCADO MUNDIAL DE ACEITE DE PALMA, 1986-2005.

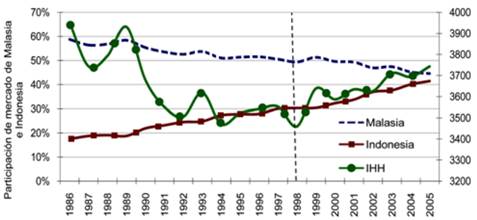

Hay dos períodos claramente diferenciados en el comportamiento del índice. Uno, que muestra una tendencia decreciente en el tiempo, seguido de un aumento sostenido hasta llegar al final del período de estudio. Se puede comprender mejor la evolución del IHH analizando el comportamiento de los productores. En este caso, se compara con Malasia e Indonesia por ser los productores que han tenido la mayor participación del mercado. Se espera por ende, que sean las decisiones de producción de estos dos países lo que afecten mayormente la evolución del índice.

En la gráfica 4 se muestra el comportamiento de la producción de Malasia e Indonesia, así como la evolución del IHH entre 1986 y 2005. En ella se observa que el IHH mostró una tendencia decreciente entre 1986 y 1998. A partir de allí, este indicador se incrementó de manera sostenida. Asimismo, es apreciable que la participación de Malasia tuvo una senda decreciente a lo largo de todo el período de análisis. Por el contrario, Indonesia tuvo un crecimiento sostenido en su participación en el mercado en el mismo período ¿Qué se puede inferir de estos acontecimientos? En primera medida, es obvio que la pérdida de terreno en el mercado mundial por parte de Malasia influyó la caída del IHH hasta antes de 1998. Esto mismo se puede afirmar en cuanto a las fluctuaciones del indicador. Es decir, la concentración del mercado estuvo determinada por las decisiones de producción de Malasia.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 4 IHH DEL MERCADO MUNDIAL DE ACEITE DE PALMA Y EVOLUCIÓN DE LA PRODUCCIÓN DE MALASIA E INDONESIA, 1986-2005.

A partir de 1998 la influencia de Malasia en la tendencia del Herfindahl-Hirschman disminuyó, lo que no quiere decir que no lo afecte. La gráfica muestra que el alza en la participación de Indonesia pasó a incidir en el incremento del IHH, aunque la fluctuación de este índice siguió siendo determinada por las decisiones de producción de Malasia. La explicación más plausible de este hecho se debe a que el IHH es una medida de concentración, y por tanto, los incrementos en la producción del mayor oferente seguirán incrementando la concentración, y las disminuciones incidirán en una caída de la concentración.

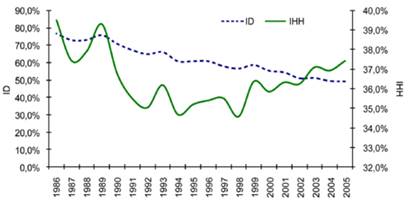

En conclusión, este es un mercado que se ha mantenido altamente concentrado a pesar de mostrar en el 2005 una concentración inferior a la de 1986. De tal manera que, la disminución en el valor del IHH entre 1986 y 2005, no indica que exista una menor concentración, lo que muestra es que Malasia domina menos el mercado. A pesar de que el IHH muestra esta alta concentración, este es un indicador absoluto, puntual y rígido en el tiempo. Debido a ello, se recurre a un indicador que como el ID tiene la cualidad de mostrar los efectos de las participaciones sobre la concentración de mejor manera.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 5 MERCADO MUNDIAL DE ACEITE DE PALMA: RELACIÓN ID Vs. IHH. 1986-2005

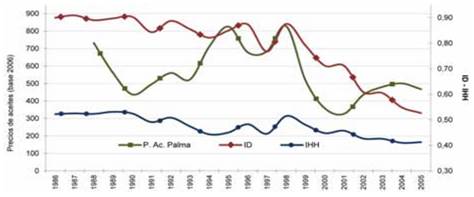

En la gráfica 5 se muestra el comportamiento del Índice de dominancia y el Herfindahl-Hirschman. En ella se observa que el ID decrece notablemente entre 1986 y 2005, lo que indica que el dominio del productor más grande fue disminuyendo. Por su parte, el IHH solo disminuye hasta 1998, a partir de este año se incrementa de manera sostenida. Es decir, la concentración en el mercado de aceite de palma en los últimos años del análisis tiende a crecer mientras la dominancia tiende a reducirse.

¿Qué indica esta divergencia en el comportamiento de los indicadores? Esta situación sugiere que mientras Malasia pierde dominio (El ID disminuyó) Indonesia lo ha ido ganando, de allí que la dominancia decrezca y la concentración aumente (aumento del IHH). Es decir, Malasia pasó a compartir su hegemonía con el segundo principal productor, Indonesia. De tal manera, se ha pasado de un mercado con un país con alta participación a otro con dos países concentrando fuertemente la producción.

En el período estudiado, las variaciones en la producción de Malasia e Indonesia se movieron en sentido contrario. Efectivamente, mientras Malasia perdió mercado, Indonesia incrementó su participación, no sólo a lo largo del periodo (hablando de tendencias) sino en la mayor parte de los años considerados individualmente. Los incrementos de la producción de Indonesia fueron superiores a las disminuciones de la producción Malaya. En efecto, entre 1986 y 2005 la participación de Indonesia en el mercado se incrementó en un 4,7%, mientras que la pérdida promedio de participación de Malasia para este periodo fue de 1,4%8. Esta situación sugiere que Indonesia no solo ha tomado parte del mercado que antes le pertenecía a Malasia sino que también se ha apoderado de parte del mercado de los productores pequeños. Estos últimos son todos los países oferentes que participan en el mercado con menos del 5%. Pero así mismo que la producción mundial ha ido en aumento a través del tiempo.

3.2 CLASIFICACIÓN DE LA ESTRUCTURA DEL MERCADO DE ACEITE DE PALMA

El término estructura de mercado describe el estado de un mercado con respecto a la competencia. Este estado es determinado por el número de competidores, el nivel de homogeneidad del producto que ofrece y el tamaño de las barreras de entrada, lo que influye en la formación de los precios. Los economistas consideran cuatro estructuras diferenciadas de mercado: competencia perfecta, monopolio puro, competencia monopolística y oligopolio.

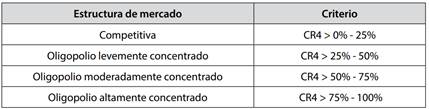

Aunque las características anteriores puedan tomarse como referente para determinar el tipo de mercado, en la literatura existen indicadores técnicamente elaborados que permiten identificar la estructura del mercado y de este modo explicar el comportamiento de las industrias. En este estudio se tomaron, el IHH y el CR. El primero porque permite hacerse una idea general de la estructura del mercado y el segundo porque complementa el resultado hallado con el IHH al establecer clasificaciones precisas al interior de las distintas estructuras.

En el caso del IHH9 se calculó que entre 1986-2005 se ubicó entre 3400 y 4000. Por lo tanto, tomando como referencia los criterios presentados en el Cuadro 1, este mercado presenta una estructura de mercado oligopolístico más cercano al monopolio.

Cuadro 1 CRITERIOS PARA CLASIFICAR MERCADOS A PARTIR DEL IHH

Fuente: Diseño con base en Posso (2005).

Para la clasificación de los cálculos del CR4 se tomaron los criterios contenidos en Bonilla y Osorio (1993) -Ver Cuadro 2-.

De acuerdo a los criterios de clasificación de mercado, según CR4 e IHH, el mercado de aceite de palma es un oligopolio cercano al monopolio, lo cual concuerda con la definición de oligopolio altamente concentrado. Shepherd y Shepherd (2004) hacen notar que aunque tradicionalmente se considera una clasificación con solo oligopolios leves y fuertes, entre estas dos categorías hay otras posibilidades que dependen del grado de concentración, del tipo de interdependencia, y de la variabilidad de las participaciones de los oligopolistas al interior del mercado. Normalmente, esto último se aplica cuando hay colusión. Asimismo concuerdan en que efectivamente resultados como los encontrados en este estudio corresponden a mercados oligopólicos fuertes. Esto sugiere, según los textos tradicionales de microeconomía que en este mercado hay campo para ejercer poder de monopolio, lo que se estudia a continuación.

4. PODER DE MERCADO EN EL MERCADO DE ACEITE DE PALMA

Normalmente en los mercados con alto grado de concentración alguno(s) de los agentes cuenta (n) con la capacidad suficiente para influir en el precio. Teóricamente se espera una relación directa; es decir, que un incremento en la concentración se traduzca en un alza de precios en el mercado, y que una disminución de la concentración genere caídas del precio. Con el fin de comprobar si esto se cumple en el mercado de aceite de palma se han graficado los dos índices de concentración calculados (IHH e ID) contra el precio internacional del producto.

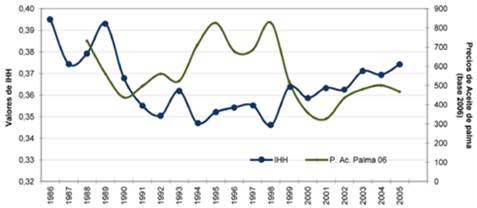

La gráfica 6 muestra de manera conjunta la evolución del IHH y los precios internacionales del aceite de palma valorados a dólares de 2006. En ella se observa que las líneas que representan ambos comportamientos parecen tener tendencias relacionadas. Aun así, no se puede observar de manera clara un patrón que indique una asociación definida entre las dos variables. De hecho, se puede afirmar que hasta comienzo de los noventa, la concentración y los precios cayeron. En los noventa se observan fluctuaciones irregulares y disociadas en ambos indicadores. Finalmente, se muestra un corto período de incrementos en la concentración y los precios. Concluyendo, en el periodo analizado no hay una relación gráfica contundente entre el precio internacional del aceite de palma y el IHH.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 6 MERCADO MUNDIAL DEL ACEITE DE PALMA: IHH Y PRECIO.1986-2005

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

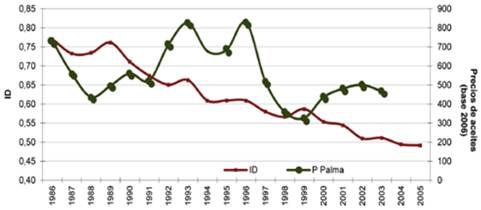

Gráfica 7 MERCADO MUNDIAL DE ACEITE DE PALMA: ID Y PRECIOS 1986-2005

En la gráfica 7 se compara el ID con el precio internacional del aceite de palma valorado a dólares de 2006. Se observa que la tendencia del ID en el período de estudio es decreciente. Sin embargo, no parece haber una relación fuerte entre estas dos variables. De la relación gráfica entre los precios internacionales del aceite de palma con el ID y el IHH parece observarse que estos dos indicadores de concentración no determinan de manera contundente el comportamiento de los precios. Lo encontrado sugiere que el poder de mercado sería muy tenue. Dado que una evidencia gráfica no es suficiente para llegar a una conclusión definitiva se procede a construir una matriz de correlación con el IHH, ID y el precio internacional del aceite de palma. De esta forma se intenta complementar mediante una prueba numérica lo hallado gráficamente.

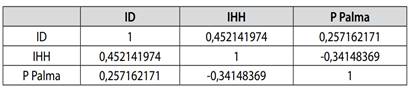

En la tabla 1 se observa que la correlación entre el precio del aceite de palma y los índices de concentración es baja; 0,26 con el ID y de -0,34 con el IHH. Además, la relación entre el precio del aceite de palma y el IHH es inversa, contraria a lo que propone la teoría. Estos resultados respaldan la evidencia gráfica que sugiere que en el mercado mundial de aceite de palma los oferentes no tuvieron capacidad para ejercer poder de mercado en el período estudiado.

Tabla 1: MATRIZ DE CORRELACIÓN DE LOS ÍNDICES DE CONCENTRACIÓN DE LA PRODUCCIÓN Y LOS PRECIOS INTERNACIONALES DEL ACEITE DE PALMA, 1986-2005

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Sin embargo, hay que tener en cuenta que los índices de concentración se han calculado para el mercado mundial. Es decir se han estimado con la producción total de cada país que produce aceite de palma, independientemente de que esta se destine al consumo interno o externo. El hecho de comparar estos índices de producción mundial con el precio internacional del aceite de palma10 podría estar causando la divergencia con la teoría, ya que este es un precio que se ve afectado principalmente por la producción exportada. Por lo tanto, se hace necesario realizar el análisis tomando como referente el mercado internacional del aceite de palma, es decir, aquel en el que sólo se incluye la producción exportada.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 8 IHH E ID DE EXPORTACIONES Y PRECIOS DEL ACEITE DE PALMA. 1986-2005

La gráfica 8 presenta los índices de concentración para el mercado internacional con los precios internacionales del aceite de palma valorados a dólares de 2006. Los indicadores muestran comportamientos muy volátiles, las fluctuaciones en ambos son muy marcadas. En cuanto a su relación con el precio, no se observa un comportamiento que muestre relación alguna entre estos indicadores y el precio del aceite de palma. Solamente entre 1998 y 2000, se observa que la baja en el ID se acompaña de una baja en el precio internacional.

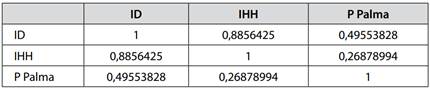

Para el mercado internacional, la correlación entre el precio del aceite de palma y el IHH es de 0,27 mientras que la relación entre este precio y el ID es de 0,5 (ver tabla 2). Este cálculo respalda la evidencia gráfica, puesto que la relación entre el precio y el IHH es baja, pero la correlación con el ID es mayor. Debe notarse que las correlaciones encontradas en el caso de las exportaciones mundiales y el precio son mayores respecto a la concentración de la producción mundial. Esto confirma que es más pertinente realizar el análisis con las cifras del mercado internacional pero, a la vez afirma la baja presencia de poder de mercado.

Tabla 2: MATRIZ DE CORRELACIÓN DE LOS ÍNDICES DE CONCENTRACIÓN DE EXPORTACIONES Y LOS PRECIOS INTERNACIONALES DEL ACEITE DE PALMA, 1986-2005.

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

En esta sección se ha mostrado que el mercado de aceite de palma es altamente concentrado. A pesar de ello, la evidencia gráfica y estadística encontrada indica que la alta concentración no tiene un efecto fuerte sobre el comportamiento de los precios en este mercado. Esto, si bien parece contra intuitivo en realidad es una situación observable en diferentes ámbitos. Por ejemplo, a nivel nacional Ximena Peña (2001) luego de estudiar el mercado aéreo de transporte de pasajeros, concluyó que las aerolíneas colombianas financian las rutas internacionales con sobreprecios en las rutas nacionales, no obstante termina advirtiendo que:

(..) Una alta concentración no necesariamente implica el ejercicio de poder de mercado”.

Asimismo, Paul Harris (2005), cita al economista chileno Alexander Galetovic quien afirma que:

“Muchos estudios han confirmado que si la concentración aumenta y todos los demás factores se mantienen estables, los precios también aumentan”, (…) “No obstante, en la práctica, rara vez se mantienen constantes todos los demás factores”

De igual forma, Pyndick y Rubinfeld (2010), afirman que a excepción del petróleo, otras materias primas como el cobre no han tenido éxito en crear carteles con capacidad para influir los precios debido, entre otras razones, a la alta elasticidad precio de la demanda. Esto, entre otros factores, porque el bien en cuestión puede tener suficientes sustitutos. De igual manera, Gómez-Lobo (2007) y Coloma (2002), apuntan que algunas veces los incrementos de la concentración de mercado pueden llevar a una baja del precio, si son producto de fusiones o de incrementos de la producción que permiten mejorar la eficiencia. Esta idea que se ha extendido, proviene de Williamson (1968), y hace parte de los desarrollos teóricos enmarcados en el área de teoría de la firma. Trabajos más recientes como el de Farrell y Shapiro (1990) defienden la idea, en un contexto de producto homogéneo y costos constantes. De esta manera, hay suficientes desarrollos teóricos y empíricos que muestran que, bajo determinadas condiciones, las concentraciones podrían desembocar en una reducción de los precios.

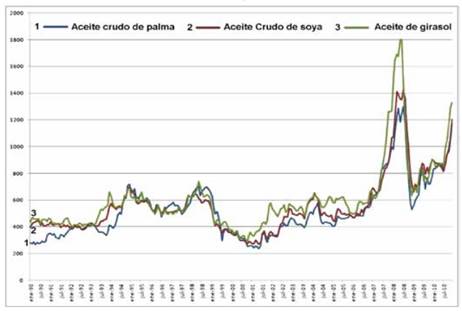

Al analizar las razones por las cuales la alta concentración en el mercado de palma de aceite no muestra un efecto fuerte sobre el precio internacional de este bien se puede encontrar que entre los aceites hay un alto grado de sustitución. Esto se puede colegir del comportamiento de los precios de las principales oleaginosas en el mundo (ver gráfica 9).

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

Gráfica 9 PRECIOS INTERNACIONALES MENSUALES DE ACEITES DE PALMA, SOYA Y GIRASOL, 1990-2010

En la gráfica puede apreciarse que los precios de estos bienes siguen un comportamiento, dirección y sentido muy similares. Si los precios de estos aceites siguen la misma senda, se puede tomar como indicio de que sus demandas se mueven de igual manera. Lo que es lo mismo, cuando la demanda de uno de ellos se incrementa o baja, con el resto de aceites ocurre de igual manera. O también, que cuando los agentes no pueden abastecerse de algunos de estos bienes, suplen su carencia con otros aceites, que por lo que se interpreta, son percibidos como sustitutos perfectos. Una matriz de correlación, corrobora esta fuerte sustitución entre los aceites (Tabla 3).

Tabla 3: MATRIZ DE CORRELACIÓN DE LOS PRECIOS INTERNACIONALES MENSUALES DE ACEITES DE PALMA, SOYA Y GIRASOL, 1990-2010

Fuente: Cálculo de los autores con base en Cámara de la Industria Aceitera de la República de Argentina- Centro de Exportadores de Cereales (Ciaracec).

La correlación de los aceites de mayor consumo en el mundo arroja datos con valores por encima de 91%, en las dos últimas décadas y en particular, para el caso de los aceites de palma y soya se ubica por encima de 95%. La alta correlación de los precios indica que el movimiento de uno de ellos está fuertemente relacionado con los otros. En este caso específico, se puede ver que los precios de estos aceites siguen sentido y dirección similares.

Pero hay otra razón para explicar el bajo poder de mercado asociado a la alta concentración. Las barreras de entrada en este mercado no son insuperables. En primer lugar, no hay restricciones de tipo legal sobre la producción del bien, pero tampoco se puede afirmar que haya restricciones financieras. Según información aparecida en la Web de la sociedad anónima “Hacienda la Cabaña”, se necesitan entre “US$1.950 y US$2.550 dependiendo del tamaño del área plantada, del sito donde se establezca el cultivo y la cantidad de obras de adecuación e infraestructura que deban hacerse” para establecer una hectárea de palma de aceite hasta su cuarto año. Esta afirmación se refuerza con el hecho que diferentes países latinoamericanos se han volcado al cultivo de este vegetal como forma de generar recursos.

5. CONCLUSIONES

En este estudio se buscó resolver dos preguntas fundamentales: ¿Cuál es el grado de concentración del mercado de aceite de palma africana? ¿Esta concentración genera poder de mercado? En cuanto a la concentración del mercado mundial de aceite de palma, efectivamente es altamente concentrado, cercano a una estructura monopólica. Posiblemente, si este mercado pudiera ser objeto de la regulación de alguna autoridad pro competitiva, estaría bajo una constante vigilancia. Obviamente, en los commodities internacionales, esto no es posible ya que para ellos no existe este tipo de regulación.

Pero también se encontró que esta concentración disminuyó respecto del inicio del período estudiado. No porque los productores pequeños estén logrando expandirse sino porque Malasia, el principal productor, pasó a compartir su hegemonía con Indonesia. De hecho, Indonesia ha ganado tanto la parte del mercado que pierde Malasia como parte del mercado de los productores pequeños. De manera que este mercado ya no lo concentra un solo productor sino dos productores con una característica particular: ambos poseen un bajo poder de mercado.

Además, se encontró que los precios internacionales responden más a la concentración en el mercado internacional (cantidades exportadas) que en el mercado mundial (producción total de un país). A pesar de esta mayor relación, el poder de mercado se mantiene bajo. Ciertamente esta situación se ha estado presentando gracias al alto grado de sustitución del aceite de palma con otras oleaginosas y a que las barreras de entrada de este mercado no son altas.

Una de las principales enseñanzas es que la concentración de un mercado no necesariamente implica poder de monopolio. Como afirman Shepherd y Shepherd (2004), la definición del mercado relevante explica la capacidad que tienen los agentes de elevar el precio sobre los costos. En este caso, los resultados indican que los aceites de palma, soya y girasol se pueden tomar como sustitutos cercanos. Puede ser importante también traer el concepto de mercados disputables, en el sentido que aunque un mercado presente una estructura oligopólica, o quizás monopólica, los oferentes no podrán ejercer su posición de dominio si la amenaza de entrantes potenciales es latente. En este caso, la presencia de barreras que no son infranqueables puede que haya ayudado a que la relación entre concentración y precios no sea alta.