Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkTendencias

versión impresa ISSN 0124-8693

Tend. vol.18 no.1 Pasto ene./jun. 2017

https://doi.org/10.22267/rtend.171801.62

http://dx.doi.org/10.22267/rtend.171801.62

EL COMPORTAMIENTO DEL PRECIO DEL PETRÓLEO Y LA VOLATILIDAD EN LA TASA DE CAMBIO: ANÁLISIS DE IMPACTO DE LAS VARIACIONES DEL WTI Y DE LA TASA DE INTERÉS REFERENCIA SOBRE LA TASA DE CAMBIO NOMINAL EN COLOMBIA, PERIODO 2013-2015

BEHAVIOR OF OIL PRICE AND VOLATILITY IN EXCHANGE RATE: ANALYSIS OF IMPACT OF CHANGES IN WTI AND REFERENCE INTEREST RATE ON NOMINAL EXCHANGE RATE IN COLOMBIA, PERIOD 2013-2015

O COMPORTAMENTO DO PREÇO DO PETRÓLEO E VOLATILIDADE NA TAXA DE CÂMBIO: ANÁLISE DO IMPACTO DAS VARIAÇÕES NA WTI E NA TAXA DE REFERÊNCIA SOBRE A TAXA DE CÂMBIO NOMINAL NA COLÔMBIA, PERÍODO 2013 -2015

Por: MENESES RIVERA - Marcelo1, TORO C. - Jessica Stephany2, RIASCOS - Julio César3

1Estudiante egresado del programa de Economía, Facultad de Ciencias Económicas y Administrativas. Universidad de Nariño, Pasto – Colombia. E-mail: cristofer.meneses@hotmail.com.

2Estudiante egresado del programa de Economía, Facultad de Ciencias Económicas y Administrativas. Universidad de Nariño, Pasto – Colombia. E-mail: jessica_s600@hotmail.com.

3Magister en Gerencia y Asesoría Financiera, Universidad Mariana, Profesor de econometría e investigador Universidad Mariana, Universidad de Nariño y Universidad Central. Integrante de los Grupos de Investigación Contar, Coyuntura Económica y Social y Frontera Sur. E-mail: jriascos2009@hotmail.edu.co.

Artículo recibido: 2 de junio de 2016 Aprobación definitiva: 10 de octubre de 2016

Resumen

El objetivo de esta investigación reside en relacionar la tasa de interés de referencia, las cotizaciones del precio del petróleo y la tasa de cambio nominal, para determinar en qué medida cada una de estas variables exógenas afectan la tasa de cambio. La metodología utilizada para tal propósito consiste en esgrimir la teoría planteada por Mauricio Cárdenas (Introducción a la Economía Colombiana, 2013) y la implementación del modelo Mundell-Fleming. El análisis se hace mediante la implementación de modelos de regresión por Mínimos Cuadrados Ordinarios, GARCH, EGARCH y VAR. El estudio advierte que la tasa de cambio se vio afectada por elementos como: la cotización más baja del WTI, el desplome de las principales bolsas de valores del mundo, la decisión del Banco Central de Estados Unidos de mantener su tasa de interés de referencia y la devaluación de la moneda china, Yuan. El estudio concluye que los precios del crudo y la tasa de cambio están relacionados de manera negativa (tal y como lo sugieren AUTORES), por lo que una desvalorización en los precios del petróleo conduce a una depreciación del peso. De manera análoga, la tasa de interés de referencia está relacionada de manera inversa con la tasa de cambio, permitiendo aceptar las derivaciones del modelo Mundell – Fleming.

Palabras clave: modelo de Mundell – Fleming, modelo de Mínimos Cuadrados Ordinarios (MCO), modelos Autorregresivos Condicionados Por Heterocedasticidad Generalizada (GARCH), modelo Exponencial Generalizado Autorregresivo Condicionalmente Heterocedástico (EGARCH), modelos de Vectores Autorregresivos (VAR).

Clasificación JEL: F21 F31 F32 O24.

Abstrac

IThe objective of this research is to relate the benchmark interest rate, the prices of oil prices and the nominal exchange rate; to determine to what extent each of these exogenous variables a"ect the exchange rate. The methodology used for this purpose is to wield the theory raised by Mauricio Cardenas (Introduction to the Colombian Economy, 2013) and the implementation of Mundell - Fleming. The analysis is done by implementing regression models using ordinary least squares, GARCH, EGARCH and VAR. The study warns that the exchange rate was a"ected by elements such as: the lowest price of WTI, the collapse of the major stock exchanges of the world, the decision of the US central bank to keep its benchmark interest rate and the devaluation of the Chinese currency Yuan. The study concludes that oil prices and the exchange rate are negatively related, so a devaluation in oil prices leads to a depreciation of the peso. Similarly, the reference interest rate is inversely related to the rate of change, allowing accept referrals of Mundell - Fleming.

Keywords: model Mundell – Fleming, models ordinary least squares (OLS), Generalized Autoregressive Conditional heteroskedasticity (GARCH), model Exponential Generalized Autoregressive Conditionally Heteroscedastic (EGARCH), models Vector Autoregressive (VAR).

JEL classification: F21 F31 F32 O24.

Resumo

O objetivo desta pesquisa é relacionar a referência taxa de juro, os preços do petróleo e da taxa de câmbio nominal; para determinar em que medida cada uma dessas variáveis exógenas afetam a taxa de câmbio. A metodologia utilizada para esta finalidade é de manejar a teoria levantada por Mauricio Cárdenas (Introdução à Economia colombiana, 2013) ea implementação de Mundell - Fleming. A análise é feita através da aplicação de modelos de regressão utilizando mínimos quadrados ordinários, GARCH, EGARCH e VAR. O estudo adverte que a taxa de câmbio foi influenciada por elementos, tais como: o menor preço do WTI, o colapso das principais bolsas de valores do mundo, a decisão do banco central dos EUA para manter a sua taxa de juro de referência e a desvalorização da moeda chinesa Yuan. O estudo conclui que o preço do petróleo e da taxa de câmbio está negativamente relacionado, de modo à desvalorização dos preços do petróleo leva a uma desvalorização do peso. Da mesma forma, a taxa de juro de referência está inversamente relacionada com a taxa de mudança, permitindo aceitar referências de Mundell - Fleming.

Palavras Chave: Mundell - Fleming modelo, modelos de mínimos quadrados ordinários (OLS) Generalizados Autorregesse heteroskedasticity Condicional (GARCH) modelo Exponencial Generalizada Autorregesse Condicionalmente Heteroscedãstico (EGARCH) VAR modelos (VAR).

Classificação JEL: F21 F31 F32 O24.

Introducción

La verdad, es como la hoja de una espada sin

empuñadura, corta por todos lados a quien quiera

sostenerla. Y más a quien quiera forcejear con ella.

Eduardo Galeano, 1978.

La tasa de cambio es uno de los temas más discutidos y controversiales de la actualidad. Pero ¿Qué realmente se sabe de la tasa de cambio nominal? ¿Cuáles son los factores que determinan su comportamiento en el largo plazo? ¿Cuáles son los factores que determinan su comportamiento en el corto plazo? ¿Cuál es la relación entre el comportamiento del precio del petróleo y la volatilidad en la tasa de cambio? ¿Cuál es la incidencia de la política monetaria sobre la tasa de cambio? Estos son algunos de los interrogantes que han motivado la confección del estudio.

Pero, tratar de ofrecer una respuesta satisfactoria a cada cuestionamiento bajo el prisma de esta investigación es una acción que raya en lo utópico. Ya que un tema tan complejo e ininteligible como este, necesita inevitablemente de la consecución de otras investigaciones que permitan vislumbrar la naturaleza de su ser. En esa lógica, esta indagación se transforma en una partitura más que pretende contribuir a esa labor.

Por lo demás, la evidencia empírica hallada en estudios anteriores y la disertación teórica al respecto, ofrecen un alivio acérrimo a la investigación. Por lo cual, ante una nube espesa de factores que se interrelacionan entre sí para determinar la tasa de cambio nominal, la abstracción es el mejor camino para llegar a un destino concluyente. Un modelo sencillo, pero no menos complejo, es el resultado de todo ese proceso, con el cual se intentará explicar la tasa de cambio nominal de corto plazo a partir de dos variables exógenas fundamentalmente: la tasa de interés de referencia y las cotizaciones del precio del petróleo. Para observar la evolución histórica de estas variables y hacer una estimación más precisa y confiable, se ha tomado una línea de tiempo con frecuencia diaria que comprende desde el 24 de febrero del año 2000 hasta el 30 diciembre del año 2014. Adicionalmente, y en virtud de la multiplicidad de elementos, de todo tipo, que inciden sobre la tasa de cambio, se plantea modelos con variables Dummys que intentarán explicar el advenimiento de elementos como: la cotización más baja del precio del petróleo (WTI), el desplome de las principales bolsas de valores en el mundo (lunes negro), la decisión de la Reserva Federal de Estados Unidos de mantener las tasas de interés de referencia y la decisión del Banco Central Chino por devaluar su moneda –Yuan– sobre la tasa de cambio nominal local. (HASSAN, 2015).

La razón última, aunque pretensiosa, de toda esta exploración, es tratar de relacionar la tasa de cambio nominal con las variables exógenas propuestas. Para ello se plantean modelos estadísticos, tales como: Modelos por Mínimos Cuadrados Ordinarios (MCO), Autorregresivos Condicionalmente Heterocedásticos (ARCH), Autorregresivos Condicionados por Heterocedasticidad Generalizada (GARCH), Modelo Exponencial Generalizado Autorregresivo Condicionalmente Heterocedásticos (EGARCH) y los vectores Autorregresivos (VAR). De los cuales, al final del proceso, se pretende escoger el más exacto.

Finalmente, este estudio pretende establecer qué tanto incide el precio internacional del petróleo y la tasa de interés de referencia en la tasa de cambio. De esta manera, se vislumbra la vulnerabilidad de la economía colombiana ante choques externos producidos por los movimientos en el precio de los commodities y que tan efectiva es la política monetaria a la hora de regular el mercado de divisas. En suma, la investigación pretende incluir las herramientas econométricas al estudio de la macroeconomía, teniendo como base metodológica la teoría económica que subyace en torno a la tasa de cambio.

1. MARCO TEÓRICO

1.1 Macroeconomía: Dinero, Precios y Tasa de Cambio

Toda economía libre, abierta al mundo, que tenga su propia moneda, debe manejar el concepto de tipo de cambio; que es el precio del dinero de un país en términos de la moneda de otro país (un precio relativo). Se definen dos conceptos: 1) Tipo Cambio Nominal (TCN): entendida como la cantidad de unidades de moneda nacional que es necesario para adquirir una unidad de moneda extranjera $/U$$. A este tipo de cambio se lo conoce, como tipo de cambio directo. 2) Tipo Cambio Real (TCR), es la variable que ajusta el Tipo Cambio Nominal, con la relación existente entre los precios externos y los precios domésticos.

TCR = TCN*PExternos/Pinternos

Una economía puede moverse entre dos extremos o deslizarse entre dos latitudes, entre un Sistema de Tipos de cambio Fijo o un Sistema de Tipos de Cambio Flexibles. "En un sistema de tipos de cambio fijos, los bancos centrales extranjeros están dispuestos a comprar y a vender sus monedas a un precio fijado por el banco central local" (Dornbusch; Fischer; Startz, 2008: 324), es decir, que el precio relativo de la moneda no fluctúa libremente, no está determinado por las fuerzas del mercado, sino que es fijado por un organismo (en muchas ocasiones es el Banco Central) que se encarga de mantenerlo. La intervención, viene expresada, en la capacidad de compra o venta de divisas por parte del banco central; por lo tanto, el grado de intervención en el mercado de divisas es medido por la balanza de pagos.

Por su parte, en un sistema de Tipos de Cambio Flexibles "los bancos centrales permiten que el tipo se ajuste para igualar la oferta y la demanda de divisas" (Dornbusch; Fischer; Startz, 2008: 325). No obstante, en la práctica es muy difícil hablar de una flotación limpia pura, por los problemas de inflación o caída de competitividad que esto pueda generar, en cambio, se acepta una flotación sucia, en donde las autoridades intervienen cuando lo consideren necesario.

Colombia cuenta con un sistema cambiario flexible (de flotación sucia), por lo cual, surgen dos nuevos conceptos, el primero de ellos corresponde a una Apreciación cambiaria, "proceso que representa un incremento en el valor de la moneda nacional, o también una disminución en la cantidad de moneda nacional requerida para comprar una unidad de moneda extranjera. Lo contrario sucede con la Depreciación cambiaria, hecho que representa una caída en el valor de la moneda nacional, o de otra forma, corresponde a un incremento de las unidades de moneda nacional requeridas para comprar una unidad de moneda extranjera" (Escobar, 2012: 6-7). Lo propio sucede para una economía con un sistema cambiario fijo, las variaciones nominales relativas que experimente la moneda nacional, se conocerán como Revaluación y Devaluación respectivamente.

1.2 Mercado de Divisas

La tasa de cambio se define por la interacción de múltiples variables tanto endógenas como exógenas al mercado de divisas. En un primer término, para el caso particular del dólar su oferta y demanda determinan su precio: "La oferta de dólares está dada por los exportadores nacionales de bienes y servicios, las remesas que envían los colombianos residentes en el exterior a sus familiares en Colombia, los inversionistas extranjeros que desean traer recursos para invertir en Colombia, el gobierno colombiano que financia su déficit fiscal con venta de bonos en el exterior o empréstitos con organismos multilaterales. La demanda de dólares está dada por los importadores de bienes y servicios que requieren dólares para pagar sus compras, los inversionistas institucionales nacionales o extranjeros que desean liquidar sus inversiones en Colombia para invertir recursos fuera del país, el gobierno colombiano que requiere dólares para pagar los servicios de la deuda externa" (Alonso; Cabrera, 2004: 9).

Además, la relación entre oferta y demanda se ve afectado por otras variables económicas, como la cantidad de dinero en la economía, el apetito de los inversionistas internacionales por invertir en Colombia, la deuda externa y las intervenciones del Banco de la República. Para el caso de oferta de dinero, esta determina el precio del dólar, porque los agentes al disponer de mayores medios de pago demandan más dólares (la relación no es proporcional); razón por la cual, "si el Banco de la República aumenta la cantidad de dinero en la economía, es posible que una proporción importante del dinero adicional se destine a comprar dólares" (Cárdenas, 2013: 292-293).

La relación entre la oferta monetaria y el tipo de cambio de corto plazo se describe como: "un incremento de la oferta monetaria del país se traduce en un depreciación de su moneda en el mercado de divisas, mientras que una reducción de la oferta monetaria conduce a una apreciación de la misma" (Krugman; Obstfeld; Melitz, 2012: 373). En efecto, hay una relación entre el mercado monetario y el mercado de divisas, así, el mercado monetario fija el tipo de interés del dinero, que a su vez influye sobre el tipo de cambio. Por lo cual, un incremento constante de la oferta monetaria reduce el tipo de interés (como respuesta al exceso de medios de pago) a medida que el mercado de dinero alcanza el nuevo punto de equilibrio. Dados el tipo de cambio inicial y el nuevo tipo de interés más reducido,1 el nivel de rentabilidad esperada de los depósitos en moneda local disminuyen en relación a los depósitos en moneda extranjera.

Ante esto, los tenedores en depósitos de moneda local tratarán de convertirlos en depósitos de moneda extranjera, porque resultan temporalmente más atractivos; para que los tenedores en depósitos de moneda extranjera accedan a sus pretensiones deben obtener un mayor precio por sus depósitos; es decir, que el afán por convertir los depósitos en moneda local por moneda extranjera, presionan al alza su valor relativo, provocando la depreciación de la moneda local. Del mismo modo, pero con un resultado opuesto, sucedería si se reduce la oferta monetaria, pues esto se traduciría al final del proceso, en una apreciación de la moneda.

1.3 Política de Divisas: Modelo Mundell – Fleming

Los inversionistas juegan un papel trascendental en el mercado del dólar. "En efecto, cuando es atractivo invertir en el país (por ejemplo, cuando la tasa de interés es superior a la internacional), ofrecen dólares a cambio de pesos provocando una revaluación del peso. Por esta razón, el Banco de la República debe tener entre sus consideraciones, que un aumento en la tasa de interés aumenta la rentabilidad interna y estimula la entrada de capitales, lo que afecta la tasa de cambio" (Cárdenas, 2013: 292-293).

Para entender esta relación entre el sector interno, externo y el tipo de cambio, conviene estudiar el Modelo de Mundell-Fleming; modelo macroeconómico desarrollado para una economía abierta, en la década de los sesenta, y con uso hasta la fecha. "Es un modelo que considera un equilibrio interno o doméstico, dado por el hecho de considerar que el ahorro es igual a la inversión (Curva IS) y donde la oferta monetaria es igual a la demanda de dinero (Curva LM). Además incorpora el equilibrio externo a través de la balanza de pagos (Curva BP), considerando saldo nulo o en otros casos un tipo de cambio estable, dependiendo estas situaciones si se está bajo un sistema cambiario fijo o flexible respectivamente" (Escobar, 2012: 20).

Es así, como las perturbaciones que experimente el tipo de cambio real se van a traducir en movimientos de la curva IS, la que se moverá a la derecha si se deprecia el tipo de cambio o a la izquierda si se efectúa una apreciación como consecuencia de un superávit en la balanza de pagos. Pero al proceso tasa de cambio - saldo en Balanza de pagos, hay que adicionarle el efecto de la tasa de interés. Dado un punto de equilibrio inicial, un incremento del gasto público desplazará la curva IS a la derecha, la tasa de interés interna se torna más alta que la externa, lo que provoca una apreciación de la moneda que deteriora la balanza comercial. La posición de la LM no cambia porque al incrementarse la tasa de interés interna, entran capitales y esto provoca la apreciación de la moneda, por lo que se regresa al punto de equilibrio inicial (la IS retrocede hacia la izquierda).

Por su parte, al inducir expansivamente la oferta monetaria se obtiene: un incremento monetario (puede ser por la compra de bonos en el mercado abierto), provocando que la curva LM se desplace hacia la derecha, la tasa de interés interna se torna inferior a la externa y salen capitales por lo que la mayor demanda de dólares presiona a la devaluación de la moneda. La devaluación cambiaria provoca una mejora en la balanza comercial al encarecer las importaciones y abaratar las exportaciones, provocando que la curva IS se desplace hacia la derecha, el nuevo punto de equilibrio se alcanza con un nivel mayor de ingreso. Para que no haya desequilibrios por la fuga de capitales o por la entrada masiva de los mismos, que provocan depreciaciones y apreciaciones respectivamente, se necesita que tanto el mercado interno como externo se encuentren en equilibrio, punto que se alcanza cuando la tasa de interés externa se iguala a la tasa de interés interna.

1.4 Comercio Internacional

De otra parte, la naturaleza de la economía Colombiana, dependiente de las cotizaciones internacionales del petróleo, hacen que el mercado de divisas se vea fuertemente influenciado por las fluctuaciones del crudo. La evidencia empírica demuestra la alta correlación entre el tipo de cambio local con las cotizaciones del petróleo, así lo expone (Díaz, 2015) "la correlación inversa entre el precio del dólar a nivel local y las cotizaciones del crudo muestra la fuerte dependencia al petróleo como principal bien de exportación y fuente de divisas del país". En efecto, al estar al borde de una "enfermedad holandesa" la oferta de divisas dependía del precio del petróleo, al desplomarse el WTI, se contrajo la oferta de dólares, como consecuencia se produjo una apreciación del dólar respecto al peso.

Las experiencias de antologías vividas con las bonanzas cafeteras (1979-1986) y petroleras (al entrar en producción los campos de Cusiana y Cupiagua en 1996 o las registradas entre 2002-2011) son el recuerdo vivo del vínculo inherente entre las cotizaciones internacionales de las materias primas (commodities) y la tasa de cambio (López; Montes y Garavito, 2013: 34). Una bonanza en una actividad exportadora como la petrolera, genera al fisco altos niveles de renta y puede relajar simultáneamente las tres brechas: la del ahorro doméstico, la escasez de divisas y los bajos ingresos fiscales (Puyana; Oxon, 2009: 71). En consecuencia, una bonanza permanente generaría un flujo constante de divisas, lo cual evitaría la escasez relativa de las mismas y no afectaría sustancialmente la tasa de cambio. No obstante, las bonazas pueden darse por precios o por cantidades2, y como estos dos elementos gravitan fuera de nuestro control, es natural que ninguna bonanza sea de carácter permanente. Otros consideran que las bonanzas son choques temporales e inciertos. De su magnitud y su duración, van a depender sus efectos sobre los sectores transables.

Por su parte, de la magnitud y duración de la bonanza petrolera dependen sus efectos sobre la estructura productiva de la economía. Según la teoría, el ajuste, al auge en un sector exportador, se produce mediante la revaluación de la tasa de cambio, que induce transferencias de recursos productivos, de los sectores transables, que no están en el boom, hacia el sector en bonanza y hacia los sectores no transables (Puyana; Oxon, 2009: 71)3.

2. REVISIÓN LITERARIA

Con respecto a estudios sobre los determinantes de la tasa de cambio nominal en Colombia se tiene a Patiño y Alonso (2005), utilizando los enfoques monetarios de precios rígidos de Dornbusch (1976), Frankel (1979) que le dan un papel central a los diferenciales de productividad. Adicionalmente, la capacidad predictiva de dichos modelos es comparada con un camino aleatorio, encontrando que a pesar de tener una gran capacidad de predicción, ningún modelo supera al camino aleatorio.

Para Hernando Gómez, Malagón Jonathan y Ruiz Carlos (2014), los efectos sobre la tasa de cambio están dados por dos canales. El primero, es la reducción en el valor de las exportaciones por cuenta de la caída en el precio del petróleo y del carbón. El segundo, una disminución en los flujos de inversión extranjera directa. De acuerdo, con el modelo de equilibrio general, por cada reducción en 2900 millones de dólares en los flujos de capital aumentaría la tasa de cambio en 100 pesos. De tal forma, con una caída en el valor de las exportaciones del orden de 16 mil millones de dólares en el año 2015, se presentaría una sustancial depreciación del 28% en el primer año equivalente a 572 pesos por dólar.

Por su parte, Enrique López, Enrique Montes, Aarón Garavito y María Mercedes Collazos (2013), exponen que la actividad petrolera juega un papel determinante en el mercado cambiario como oferente neto de divisas. En su trabajo, concluyen que entre 2008 y 2011, exceptuando 2009, la oferta neta de divisas proveniente del sector petrolero ha superado las necesidades de divisas del mercado, se observa que este exceso de oferta ha coincidido con un descenso en el promedio anual de la tasa de cambio nominal del peso frente al dólar de los Estados Unidos la cual cayó de US$2,159 m en 2009 a US$1,848 m en 2011.

Finalmente, se tiene el trabajo conjunto de Catalina Mejía Cumba y Andrés Felipe Sarria Agudelo (2012), quienes utilizando la técnica econométrica de cointegración, analizaron la relación de largo plazo entre la tasa de interés y la tasa de cambio para Colombia (periodo: 2006 – 2011). En su investigación, llegaron a concluir, que la tasa de cambio a lo largo del periodo de investigación presentó una tendencia de apreciación del peso colombiano en un 22,06% pasando de $2.284,22 el 1 de Enero de 2006 a $1.780,16 el 30 de Junio de 2011, es decir, $504,06 menos. El comportamiento del tipo de cambio en este periodo es explicado por varios factores. En primera instancia, durante los años 2006, 2007 y mediados de 2008, el buen comportamiento de la economía nacional atrajo capitales extranjeros de inversión de cartera, interesados en un país en donde la rentabilidad de los activos financieros presentaban expectativas al alza, debido al constante aumento de la tasa de interés. En segunda instancia, durante finales del año 2008 hasta el 2009, se presentó una tasa de cambio muy volátil. La crisis presentada en Estados Unidos fue la responsable en gran medida del comportamiento cambiante de esta variable. Ya en el 2010 y 2011 la moneda colombiana siguió presentando el problema de apreciación, debido a la baja tasa de interés impuesta por la reserva federal (0.025) y el constante aumento de la tasa colombiana, lo cual generaba un diferencial que inundaba de capital foráneo al mercado colombiano.

3. ESPECIFICACIÓN DEL MODELO

Después de un proceso lógico de disertación teórica se llega a una primera aproximación, la tesis inicial es que tanto la oferta como demanda de Dólares pueden ser factores concluyentes a la hora de determinar el tipo de cambio local.

Sin embargo, tanto la oferta como la demanda están compuestas por diversos factores que pueden resultar difíciles de relacionar o cuantificar4. Por lo tanto, se hace necesario simplificar el análisis de estas dos variables, abstrayendo solo los factores más relevantes.

- Composición de la demanda: valor de las importaciones (Ms) y utilidades repatriadas por las compañías extranjeras (URE).

- Composición de la oferta: valor de las exportaciones (Xs) y la inversión extranjera directa (IED)5.

3.1 El Modelo Econométrico Básico: Mínimos Cuadrados Ordinarios (MCO)

Un modelo mediante MCO puede tener varias codificaciones: ser lineal o no; usar una sola variable (MCO simple) o por el contrario, emplear más de un elemento explicativo al modelo (MCO múltiple). En cualquier caso, el objetivo subyacente es el mismo, replicar el comportamiento de los datos reales o históricos mediante un modelo, lo cual resulta ser un verdadero desafío, dada la complejidad del universo; por lo tanto, es normal esperar la existencia de errores fruto de la disparidad entre los datos reales y estimados.

En línea con Alberto Gómez Mejía (2012: 36) los coeficientes del modelo MCO se obtienen de un proceso matemático que lleva a la minimización de los residuos. En toda regresión, los residuos representan a aquellos factores o variables, que aunque pueden explicar a la variable dependiente en el mundo real, en el modelo no han sido especificadas como regresoras y cuyo impacto no será medido por el coeficiente de determinación. Este hecho implica la imposibilidad de un modelo perfecto, pues siempre van a ver variables omitidas en la ecuación. Sin embargo, se espera que el promedio aritmético de los residuos tienda a cero, es un supuesto que debe cumplir toda regresión lineal para que los parámetros estadísticos sean válidos. Adicionalmente, se espera que la covarianza entre las variables regresoras sean igual a cero, los residuos deben estar distribuidos de manera normal, la covarianza entre los residuos debe ser igual a cero, la varianza de los residuos debe ser igual a un número constante positivo y las variables regresoras y los residuos no deben estar correlacionados.

Por lo tanto, el modelo de regresión lineal (MCO) que recoge el impacto de los elementos de la demanda y oferta de divisas sobre la tasa de cambio nominal queda especificado de la siguiente manera:

Tasa de cambio nominal (TCN) = pesos / dólares (tipo de cambio directo, relación pesos sobre dólares estadunidense)

TCNt = β0 + β1 Ms1t + β2 URE2t + β3Xs3t + β4 IED4t + µt (término de error)

Restricciones:

En base a la teoría económica planteada, se espera que el tipo de cambio disminuya cuando se incremente el valor de las importaciones, pues supondría una salida de divisas para hacer efectiva la transacción con el exterior. En esa lógica, la relación entre el tipo de cambio nominal y el valor de las importaciones es inversa. Análogamente, la relación entre TCN y las utilidades repatriadas por las compañías extranjeras (URE) es negativa.

En contraste, un incremento en el valor de las exportaciones se traduce en un aumento del tipo de cambio, la relación es positiva entre estas dos variables, pues un incremento en la entrada de divisas por concepto de ventas al exterior, se traduce en una apreciación de la moneda local. Lo propio sucede con la inversión extranjera directa, que al acrecentar aumenta el tipo de cambio nominal, la relación es positiva.

En conclusión, los componentes de la oferta se encuentran relacionados de manera positiva con la tasa de cambio nominal; en contraste, los factores de la demanda de dólares tienen un efecto contrario sobre la tasa de cambio.

β1 < 0; β2 < 0; β3 > 0 y β4 > 0

Asimismo, se espera recoger el impacto de los precios del petróleo y la tasa de interés de referencia sobre la tasa de cambio nominal mediante un modelo de regresión lineal por el método de mínimos cuadrados ordinarios (MCO). Para ello, se va a tomar una línea de tiempo en días que va desde el 24 de febrero del año 2000 hasta el 30 diciembre del 2014, los datos vienen expresados: en pesos la tasa de cambio, en porcentaje la tasa de referencia y el precio del petróleo en dólares estadunidenses. No se hace necesario transformar los datos para correr la regresión6.

TCNt = λ0 + λ1 WITt + λ2 TIRt + µt

TCNt = tasa de cambio nominal

WITt = cotización del precio del petróleo.

TIRt = tasa de interés de referencia

µt = variable estocástica o término de error

Restricciones,

En base a lo establecido en el marco teórico se espera que la relación entre el precio del petróleo y la tasa de cambio sea inversa; pues debe reflejar la alta dependencia al petróleo como bien de exportación y fuente exclusiva de divisas. En esa lógica, se espera:

λ1 < 0

Análogamente, se espera que la relación entre la tasa de cambio nominal y la tasa de interés de referencia sea inversa; pues debe manifestar los efectos de la llegada de dólares estadunidenses al país. En tal sentido, la relación será:

λ2 < 0

No obstante, los modelos de regresión lineal prescritos son inadecuados para el análisis de los datos, por su naturaleza. En concordancia con Mejía Gómez (2012: 48) las variables macroeconómicas y financieras se caracterizan por no ser estacionarias, son muy volátiles; hay períodos en los que las variables permanecen estables y en otros sufren cambios repentinos. Estos cambios abruptos de varianza se deben a múltiples razones, entre ellas las innovaciones tecnológicas, cambios de políticas, los innovation, por la naturaleza misma de la variable, etcétera. Ante esto, el uso de MCO no es apropiado; se requieren el uso de otros modelos.

Según Cuervo Cepeda y Monsegny Casas (2008:3), la volatilidad es una característica inherente a las series de tiempo financieras. En general, está no constante y en consecuencia los modelos de series de tiempo tradicionales que suponen varianza homocedástica, no son adecuados para modelar series de tiempo financieras. En general, las características más relevantes de las series de tiempo financieras recogidas con frecuencia son: ausencia de estructura dinámica en la media, distribuciones leptocúrticas o exceso de curtusis; suelen ser simétricas, aunque también se encuentran en algunos casos coeficientes de asimetría significativamente distintos de cero, agrupamiento de volatilidad sobre intervalos de tiempo, lo cual se refleja en funciones de autocorrelación significativas para los cuadros de las variables; persistencia en volatilidad: los efectos de un shock de volatilidad tardan un tiempo en desaparecer y presencia de efecto de apalancamiento (Novales Alfonso, 2013, 3).

Muchos de estos efectos quedan recogidos en los modelos ARCH, GARCH, EGARCH Y VAR, que se van a analizar.

3.2 Modelos Autorregresivos Condicionalmente Heterocedásticos (ARCH)

En palabras de Cuervo Cepeda y Monsegny Casas (2008: 30), el modelo ARCH fue propuesto por Engle (1982), que significa modelo autorregresivo condicionalmente heterocedástico, el cual hace parte de la familia de modelos adecuados para modelar la volatilidad de una serie. Este tipo de modelos son utilizados para medir y predecir la volatilidad, estableciendo relaciones de forma no lineal, ya que las estructuras lineales son incapaces de explicar determinados aspectos que suelen estar presentes en las series financieras como leptocurtosis, volatilidad de los mercados financieros que aparecen por rachas y asimetría.

3.3 Modelos Autorregresivos Condicionados por Heterocedasticidad Generalizada (GARCH)

Bollerslev (1986) introdujo el modelo ARCH generalizado (GARCH), en éstos la estructura de la varianza condicional depende, además del cuadrado de los errores retrasados q períodos como en el modelo ARCH (q), de las varianzas condicionales retrasadas p períodos. En concepto de Cuervo Cepeda y Monsegny Casas (2008: 30-31), el modelo GARCH, se refiere no solo a la varianza condicional de los cuadrados de las perturbaciones, como lo plantea Engle, sino que también tiene en cuenta las varianzas condicionales de períodos anteriores.

Sin embargo, el GARCH estándar presenta una limitación, tal como lo menciona Mejía Gómez (2012: 49), pues esté asume que los errores de la regresión, tanto positivos como negativos, afectan por igual a la volatilidad en forma simétrica; por ejemplo, en los mercados de capitales, noticias buenas o malas sobre el desempeño de una empresa producirían el mismo efecto sobre los precios de la acción y su rentabilidad, pero esto no ocurre en la realidad; malas noticias generan pánico, venta masiva, volatilidad, mientras que las buenas generan volatilidad en menor proporción.

Para Cuervo Cepeda y Monsegny Casas (2008: 40), los modelos GARCH no reflejan completamente la naturaleza de la volatilidad de algunos activos financieros. Estos modelos no tienen en cuenta un comportamiento asimétrico propio de la volatilidad de los retornos de las series financieras, que es el efecto de apalancamiento. En otras palabras, la volatilidad se comporta diferente frente a innovaciones positivas que frente a negativas. No reacciona de la misma manera frente a un alza en el precio de un activo que con respecto a una caída en el precio de éste. En los modelos GARCH, dado que la volatilidad depende del cuadrado de los errores, esta es afectada simétricamente por las innovaciones positivas y negativas. Además, los parámetros para la volatilidad tienen restricciones: deben ser no negativos.

3.4 Modelo Exponencial Generalizado, Autorregresivo, Condicionalmente Heterocedástico (EGARCH)

Para corregir la carencia de los modelos GARCH se introducen al análisis de series financieras los modelos EGARCH, que recogen el "efecto apalancamiento". En palabras de Cuervo Cepeda y Monsegny Casas (2008: 3), en 1991 Nelson presenta los modelos EGARCH, en los cuales formula para la varianza condicional un modelo que no se comporta de manera simétrica para perturbaciones positivas y negativas, como sucede con los modelos GARCH; expresando otro rasgo de volatilidad: su comportamiento asimétrico frente a las alzas y bajas de los precios de un activo financiero.

3.5 Modelos de Vectores Autorregresivos (VAR)

Para Novales (2011:1) los modelos VAR se utilizan cuando queremos caracterizar las interacciones simultáneas entre un grupo de variables. Un VAR es un modelo de ecuaciones simultáneas formado por un sistema de ecuaciones de forma reducida sin restringir. Que sean ecuaciones de forma reducida quiere decir que los vectores contemporáneos de las variables del modelo no aparecen como variables explicativas de las distintas ecuaciones. Por su parte, que sean ecuaciones no restringidas significa que aparece en cada una de ellas el mismo grupo de variables explicativas.

El modelo VAR es muy útil cuando existe evidencia de simultaneidad entre un grupo de variables, y que sus relaciones se transmiten a lo largo de un determinado número de períodos. Al no imponer ninguna restricción sobre la versión estructural del modelo, no se incurre en los errores de especificación que dichas restricciones pudieran causar al ejercicio empírico. De hecho, la principal motivación detrás de los modelos VAR es la dificultad en identificar variables como exógenas, como es preciso hacer para identificar un modelo de ecuaciones simultáneas (Novales, 2011: 2).

4. REFLEXIONES PRELIMINARES

Tratar de resolver los misterios intrínsecos de la tasa de cambio solo desde la mirada vanidosa de la economía es desconocer la complejidad de las cosas. Un fenómeno tan complejo como esté debe ser necesariamente tratado con propiedad desde varios campos del conocimiento. Es menester del investigador tratar de aglutinar este saber contenido en las ciencias para explicar de una manera sistemática el fenómeno, evitando así, caer en los límites de la indeterminación producto de los análisis parciales.

La existencia del ceteris paribus permite hacer diáfanos los elementos complejos volviendo todo inteligible. Sin embargo, los abusos de esté supuesto han llevado a la simplicidad de las cosas, a soslayar la cooperación interdisciplinar. Ante esto, se reconoce la limitación del trabajo para presentar un modelo econométrico que explique la tasa de cambio en un cien por ciento. De hecho, las investigaciones examinadas respecto al tema y presentadas en la revisión literaria conciben en presentar un análisis poco exegético, en donde la tasa de cambio queda explicada en menos de un cincuenta por ciento por los elementos endógenos presentados.

Es así, como los trabajos sobre economía psicológica, permiten explicar fenómenos como la especulación o las expectativas desde otros campos del conocimiento. En sus estudios Viera explica la economía del comportamiento mediante la investigación científica al conocimiento social, humano, cognitivo y emocional, buscando comprender las decisiones económicas que toman los seres humanos y cómo estas decisiones se ven reflejadas luego en los mercados y en la distribución de los recursos.

Fenómenos como el aprendizaje social y el efecto "manada" pueden llevar a desestabilizar los mercados, en especial los financieros. La crisis asiática es un buen ejemplo al respecto: "en 1997, esta vez en Tailandia, los mercados financieros nuevamente temían una devaluación de la moneda, lo cual provocó una rápida pérdida de reservas internacionales. El gobierno Tailandés decidió devaluar el Baht para detener la especulación financiera, pero esa devaluación produjo una desconfianza aún mayor y los capitales extranjeros empezaron a salir del país con mayor velocidad" (Cárdenas, 2013: 201). Es usual que los agentes económicos imiten las acciones de otros agentes. Quizás la tendencia humana a crear íconos y pautas de comportamiento nos lleve desde muy jóvenes a imitar conductas, actitudes, lenguajes y esquemas de razonamiento (Bandura, 1963).

Por ejemplo, cuando vamos a almorzar y debemos elegir entre dos restaurantes, uno con gran afluencia de clientes y el otro casi vacío, pensamos de inmediato que es más conveniente entrar al primero, pues es posible que esas personas lo hagan porque tienen información que tal vez desconocemos. Las personas que llegan después pueden hacer el mismo razonamiento y optar por el mismo restaurante, dando origen a lo que se ha denominado una manada (Herrera y Lozano, 2004). El efecto inducido puede llevar a una devaluación más profunda de la moneda de lo que usualmente se esperaría, pues los inversores actúan ante impulsos de otros, pensando que aquellos tienen información del mercado que ellos no. A esta conducta que depende de lo que estén haciendo los demás se denomina conducta dependiente (Schelling, 1989).

Por lo demás, a partir de aspectos muy particulares y subjetivos de la percepción, es posible considerar el entorno como una fuente de información que, asimilada por los individuos, determina sus actitudes y acciones dentro de la sociedad. Los resultados del análisis del aprendizaje en el campo de la psicología son la base para construir modelos económicos en que los individuos se deben adaptar al entorno y a la vez determinan el entorno de otros agentes, condicionando los distintos procesos de elección y, por supuesto, los procesos de aprendizajes social. El proceso de aprendizaje social tiene el hecho de que los agentes puedan ajustarse más fácilmente ante diferentes señales (Herrera y Lozano, 2004). Es así, como medidas de política económica son tomadas como señales del entorno por parte de los agentes, que les permite ajustar sus elecciones y expectativas; afectando variables como la tasa de cambio, el consumo o la inversión.

Finalmente, las expectativas racionales desarrolladas por Robert E. Lucas, permiten vislumbrar claramente la unción entre la psicología conductual y la economía. Pues, suponen que los agentes constantemente y, por regla general, utilizan toda información disponible para hacer pronósticos del comportamiento futuro de la economía y a partir de ello definen su comportamiento cotidiano. En efecto, los individuos emplean información cuantitativa y cualitativa sistematizada en modelos estadísticos de predicción, con el objeto de conocer el comportamiento futuro que tendrá una variable. En el mercado de divisas, los agentes tratarán de conocer si la tasa de cambio se devaluará o revaluará en el futuro, las expectativas sobre una posible depreciación o apreciación de una determinada moneda por factores económicos, políticos o sociales impulsará a los agentes a tomar una decisión7.

5. ANÁLISIS DE LAS SERIES DE TIEMPO: TRM, TASA DE REFERENCIA Y WTI

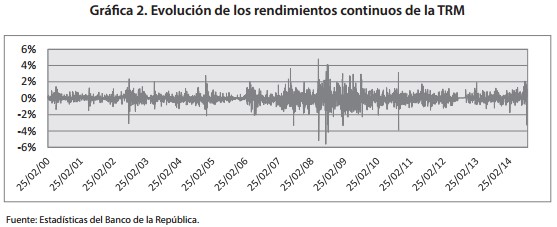

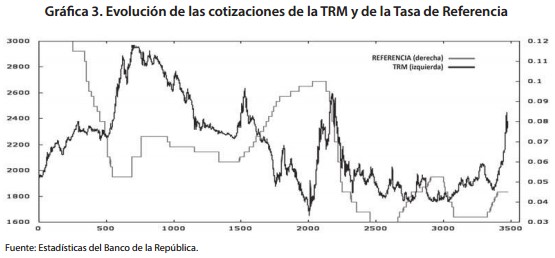

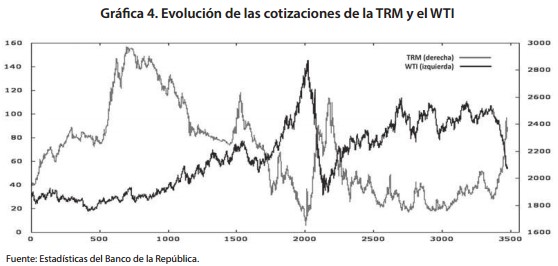

En las siguientes gráficas se muestra el comportamiento de las cotizaciones diarias de la TRM, los precios del crudo WTI y la tasa de referencia para el periodo comprendido entre el 24 de febrero de 2000 hasta el 30 de diciembre de 2014.

Las cotizaciones de la tasa de cambio son volatiles a lo largo del periodo analizado, sin embargo, los rendimientos continuos de la TRM presentan un comportamiento más estable que oscila entre 2% y -2%, salvo una perturbación que se ostenta en el año 2008 (ver grafica 2).

Se corrieron modelos para medir el impacto de variables dicotómicas, con el objeto de explicar el punto de inflexión acontecido en el año 2008. La caída del banco de inversiones estadounidense Lehman Brothers el día 15 de septiembre de 2008 salió significativa, suceso que marcó el inicio de una serie de desequilibrios económicos, entre ellos, la crisis de la aseguradora AIG, paquetes de rescate al sector financiero que desencadenan euforia en las bolsas del mundo, la desaparición del modelo de bancos de inversión independientes que funcionó durante 75años en EEUU y Bancos Centrales reduciendo las tasas de interés para mitigar el pánico en las bolsas de valores (El Capital, 2013).

Al realizar un analisis visual (ver grafica 3) de las variables: tasa de cambio nominal y tasa de referencia, se observa que existe una relación inversa entre los elementos durante el periodo analizado. Asimismo, se evidencia una relación de naturaleza negativa entre las cotizaciones de la TRM y el precio del petróleo (ver gráfica 4).

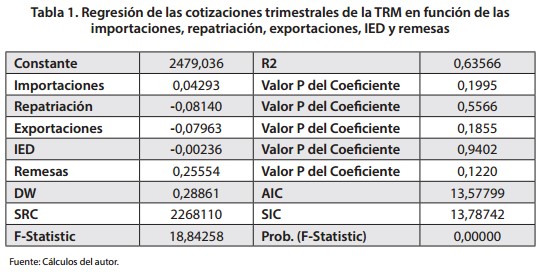

Como punto de partida, se corrió un modelo de regresión lineal mediante Mínimos Cuadrados Ordinarios para ver en qué medida los elementos que componen la demanda y oferta de divisas determinan su precio8 ; las conclusiones se presentan en la tabla 1. Los resultados muestran que los coeficientes de las distintas variables no son significativas estadísticamente, pues el valor p supera el 5%. La prueba F indica que el modelo puede ser deficiente, pues la probabilidad de aceptar la hipótesis nula es del 18,84%, superior al 5%, es decir, que en su conjunto los coeficientes de las regresoras son ceros, no son significativos.

De otra parte, el coeficiente de determinación es apenas del 63,56%, menor a lo esperado, lo que significa que el efecto conjunto de las variables es insuficiente para explicar satisfactoriamente la tasa de cambio nominal. Adicionalmente, los coeficientes no presentan el signo esperado, su impacto es dispar a lo planteado en el marco teórico, por lo cual se hace necesario explorar otros escenarios.

Se corrieron otros modelos (ARCH, GARCH, EGARCH, etc. ) para las variables, pero los resultados fueron en todos lo casos iguales: no significancia en las variables y coeficientes con signo opuesto a lo esperado9 . En conclusión, desde el punto de vista de los resultados de las regresiones se diría que los elementos que componen la oferta y demanda de divisas no fueron concluyentes a la hora de explicar la tasa de cambio nominal.

6. RELACIÓN DE IMPACTO DE LAS VARIABLES TASA DE REFERENCIA Y WTI, SOBRE LA TASA DE CAMBIO NOMINAL

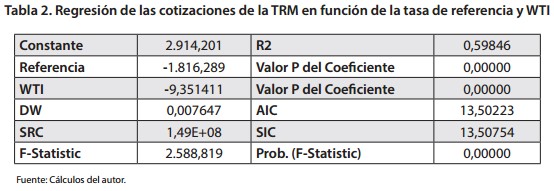

Después de analizar la incidencia de la oferta y demanda de divisas sobre la tasa de cambio nominal, se procedió a establecer la relación estadística existenteentre la tasa de cambio nominal, la tasa de interés de referencia y las cotizaciones del petróleo (WTI) mediante un modelo de Mínimos Cuadros Ordinarios; la tabla 2 presenta los resultados obtenidos en la regresión.

Salieron significativos los cambios porcentuales en la tasa de referencia y las cotizaciones del petróleo; los coeficientes presentan signos negativos, confirmando que los aumentos porcentuales en la tasa de interés y las valorizaciones en el WTI reducen la tasa de cambio, es decir, el peso se aprecia respecto al dólar estadounidense. El coeficiente de determinación es del 59,84%, lo cual significa que los cambios en las variables independientes explican el comportamiento en la tasa de cambio en un 59,84%.

La ecuación final es:

TRM = 2.914,201 -1.816,289 Referenciat -9,351411 WTIt + µt

Sin embargo, el modelo presenta problemas de normalidad, heterocedastidad y autocorrelación que no pudieron ser corregidos por este método, por lo tanto, la información estadística sugiere la implementación de otros métodos de estimación.

7. MODELOS AUTORREGRESIVOS CONDICIONADOS POR HETEROCEDASTICIDAD (GARCH)

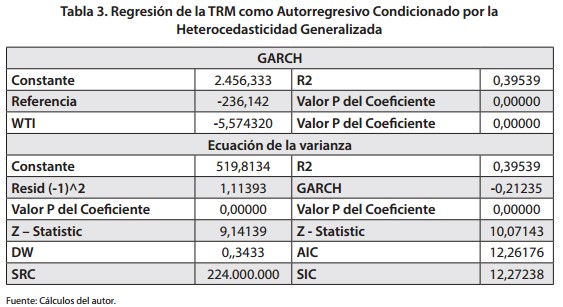

Al correr un modelo GARCH para la tasa de cambio nominal en función de dos variables exógenas (Tasa de referencia y las cotizaciones del WTI) se encontró que ambos elementos explicativos fueron conjuntamente significativos. En efecto, un incremento de un punto porcentual en la tasa de interés de referencia implica una reducción en la tasa de cambio local en 236,14 pesos. Por su parte, al incrementarse en una unidad monetaria el precio del petróleo provoca una reducción de 5,57 pesos en la tasa de cambio local (ver tabla 3).

De otra parte, el modelo presentó una estructura ARCH en los residuos, pues la prueba del Multiplicador de Lagrange tendió a cero. El coeficiente de determinación (R2) fue de 39,53% lo que indica que el modelo explica a la tasa de cambio local en menos del 50%. Entre tanto, las innovaciones resultaron ser significativas y explican que cambios buenos y malos de política económica afectaron en igual medida la tasa de cambio local en el periodo analizado.

Se realizó la prueba de Heterocedasticidad mediante el Test de White, que determina si el comportamiento de los residuales de la variable dependiente presentan Homocedasticidad. Los datos arrojados afirman la existencia de heterocedasticidad con un 95% de probabilidad, problema que pudo ser corregido mediante una matriz de varianzas y cobarianzas existentes; en palabras de (De Arce, 2004: 12-18), un problema de heterocedasticidad puede ser corregido al utilizar una matriz de varianzas y covarianzas consistentes, para que la varianza de los coeficientes no este sesgada.

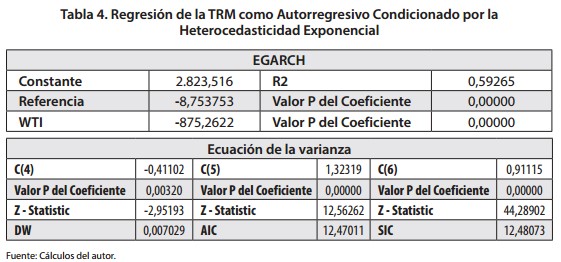

Para presentar un análisis más completo de los datos se corrieron varios modelos y la mejor opción es el EGARCH (1,0,1) de acuerdo con el coeficiente de determinación. La regresión indica que para el periodo analizado el comportamiento de la tasa de cambio nominal local sí estuvo explicado en un 59,26% por las variaciones efectuadas en la tasa de referencia y los precios del petróleo (ver tabla 4).

Las perturbaciones en las cotizaciones del WTI salieron significativas y afectan negativamente la tasa de cambio local, el impacto se transmite de manera directa, pues no hay rezagos ni efectos acumulados en las variables. En efecto, al incrementarse en una unidad monetaria el precio del petróleo la tasa de cambio nominal tiende a reducirse en 8,75 pesos. De manera análoga, las fluctuaciones en la tasa de referencia son significativas para el periodo analizado y ejercen un efecto negativo sobre la tasa de cambio nominal; Así, un incremento en un punto porcentual de la tasa de referencia provoca una reducción en la tasa de cambio nominal de 875,26 pesos.

Por su parte, la ecuación de la varianza condicional evidencia la presencia del efecto apalancamiento con signo positivo, indicando que las noticias buenas pudieron aumentar la volatilidad de la tasa de cambio, por ejemplo, una mejoría en las expectativas de la economía nacional puede llevar a la revaluación del peso; el comunicado de la Reserva Federal de Estados Unidos sobre la reducción de la tasa de interés que puede conducir a la revaluación del peso. En conclusión, durante el periodo analizado las noticias buenas provocaron un efecto mayor en la tasa de cambio que las noticias malas.

8. MODELOS DE VECTORES AUTORREGRESIVOS (VAR)

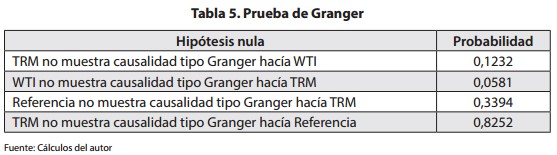

Como punto de partida, se procedió a realizar la prueba de Granger para las variables; los resultados obtenidos se muestran en la tabla 5. Según Granger no hay relación alguna entre TRM y WTI, por ejemplo, hay un 12,32% de probabilidad de aceptar la hipótesis nula que la tasa de cambio nominal no causa tipo Granger a los precios del petróleo y un 5,81% de que WTI no cause tipo Granger a la TRM.

De manera análoga, hay un 33,94% de probabilidad de aceptar la hipótesis nula de que la tasa de interés de referencia no cause tipo Granger a la tasa de cambio y un 82,52% de que la TRM no cause tipo Granger hacia la tasa de referencia. En conclusión, según Granger no hay relación alguna entre las variables.

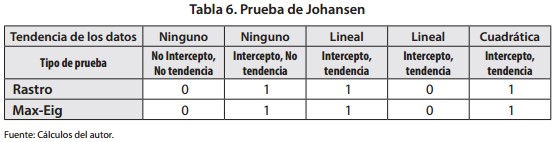

Por el contrario, la prueba de Johansen (ver tabla 6) concluye que si hay vectores de co-integración entre las variables, luego parece que las tres variables han estado relacionadas a lo largo del período de análisis. Por lo tanto, si es posible construirse una regresión con ellas.

Una vez corrido el modelo condicionado por la heterocedasticidad se procedió a estimar nuevas regresiones y la mejor opción es un VAR (13) de acuerdo con el criterio de información Schwarz. El coeficiente de determinación indica que para el periodo analizado el comportamiento de la tasa de cambio nominal sí estuvo explicado en un 99,82% por los cambios simultáneos en las tres variables. La ecuación final es:

TRM = 1.15652 TRMt-1 - 0.15741TRMt-2 - 0.04979 TRMt-3 + 0.09806 TRMt-4 - 0.06923 TRMt-5 + 0.02094 TRMt-6 - 0.04442 TRMt-7 + 0.05258 TRMt-8 + 0.06163 TRMt-9 - 0.05768 TRMt-10 - 0.01333 TRMt-11 + 0.03412 TRMt-12 - 0.03553 TRMt-13 + 10.40236 (C) - 0.035764 WTIt - 3.94385 Referenciat + µt

Salieron significativos los cambios presentados en la TRM del día actual y de los trece días rezagados; los coeficientes ostentaron signos negativos para los rezagos 1, 4, 6, 8, 9, 12 y el resto de los rezagos presentan signo positivo; confirmando que la evolución pasada de la tasa de cambio afecta de manera dispar su comportamiento. En efecto, la actuación de la tasa de cambio de hace dos y tres días provocó la reducción de la misma en 0, 20 pesos; mientras que la tasa de cambio a un rezagó conduce a un incremento de la misma en 1.15 pesos.

Los cambios en las cotizaciones del WTI salieron significativos y presenta signo negativo, confirmando que los aumentos en el precio del crudo reducen la tasa de cambio, es decir, el peso se revalúa respecto al dólar estadounidense. En éste sentido, cuando el WTI se valoriza en una unidad monetaria la tasa de cambio nominal local se aminora en 0,03 pesos. La tasa de interés de referencia salió significativa a un nivel de significancia del 10%, lo cual es aceptable estadísticamente, por lo tanto, es válido decir que un incremento en un punto porcentual en la tasa de referencia provoca una disminución en la tasa de cambio de 3,94 pesos.

9. MODELO VAR: IMPULSOS – RESPUESTAS

Para complementar el análisis del modelo VAR se decide examinar las variables mediante un mecanismo de impulsos y respuestas, con el objeto de establecer el comportamiento que tomará la tasa de cambio nominal ante variaciones subyacentes en la tasa de referencia y el WTI.

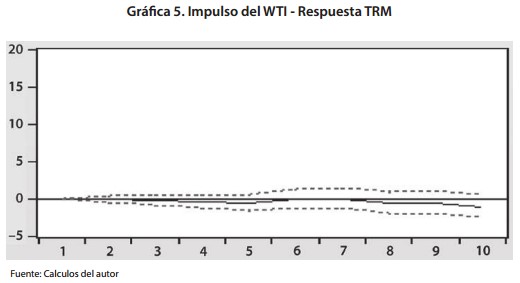

Para toda la línea de tiempo, los choques del precio del crudo condujeron a una reducción de la tasa de cambio; es decir, la tasa de cambio respondió de manera negativa a los impulsos del WTI. En efecto, una valorización del WTI implicó, en la mayoría de los casos, una apreciación del peso. Sin embargo, el efecto de la tasa de referencia se transfiere a la tasa de cambio después de un periodo, implicando, inter temporalidad en el mecanismo de transmisión. Así pues, una disminución en el precio del crudo se traducirá en el corto plazo, en una depreciación del peso (ver gráfica 5).

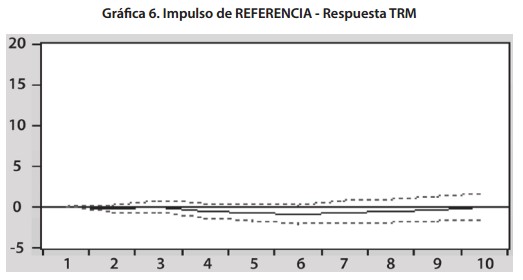

A lo largo del periodo, la tasa de cambio siempre tendió a responder de manera negativa ante choques de la tasa de referencia. Es decir, que en la mayoría de los casos, un incremento porcentual en la tasa de referencia conllevó a una apreciación del peso. No obstante, el efecto de la tasa de referencia no se transmite de manera inmediata, su derivación sobre la tasa cambio se retarda un periodo; en consecuencia, una decisión del Banco de la Republica por subir la tasa de referencia conducirá en el corto plazo (una semana, un mes, un trimestre, etcétera) a una apreciación del peso (ver gráfica 6).

En conclusión, la tasa de cambio responde de manera negativa tanto a choques de la tasa de referencia como del WTI. No obstante, los impulsos del precio del petróleo generan una mayor volatilidad en la tasa de cambio que las exaltaciones de la tasa de referencia, de ahí, que las perturbaciones del WTI generen unos intervalos de oscilación más amplios. Si bien, hay un efecto "retardado" en ambas variables, vale la pena destacar, que una medida de política monetaria genera un efecto más fuerte sobre la tasa de cambio que las valoraciones del WTI en el corto plazo, por lo tanto, un incremento en la tasa de interés de referencia conduce a una apreciación más fuerte del peso, que aumentos en el precio del crudo. Tendencia que se revierte a medida que se avanza sobre un horizonte de tiempo, pues los efectos del WTI sobre la tasa de cambio se vuelven cada vez más consistentes.

10. INCLUSIÓN DE FACTORES DE NATURALEZA CUALITATIVA

Para Wooldridge (2010), "Gran parte de los factores cualitativos son analizados a través de información bivariada, esta representa ausencia o presencia de una cualidad o atributo dentro de un acontecimiento específico. Este tipo de información se analiza mediante la implementación al modelo de variables dummy, conocidas también como indicativas, binarias, categóricas o dicotómicas". Destaca que la información bivariada debe asumir los valores de cero - uno, teniendo en cuenta a que evento se le asigna cada valor.

En base a lo anterior, para recoger el impacto de variables dicotófenmicas sobre la tasa de cambio nominal de corto plazo se han planteado modelos con variables Dummys. La escogencia de estás variables categóricas se han hecho de manera discrecional, en base exclusiva, a la presunción de su posible impacto sobre la tasa de cambio. En este sentido, para la presente investigación se ha tomado como variables indicativas: la cotización más baja del precio del petróleo (WTI), el desplome de las principales bolsas de valores del mundo ("lunes negro"), la decisión del banco central de Estados Unidos de mantener su tasa de interés de referencia y la devaluación de la moneda china (Yuan)10.

10.1 Modelo de Regresión Lineal – Variables Dummys

Se hace necesario exhibir una breve descripción de los susesos, aludiendo el nombre que tomarán estas variables al momento de correrse el modelo

Los precios internacionales del petróleo han estado cayendo desde el segundo trimestre del año pasado por un exceso de oferta en el mercado, lo que ha generado un incremento en los niveles de reserva (Portafolio.co, 2015), pero su precio más bajo se registró el 19 de Agosto de 2015. Para medir el impacto que tuvo este acontecimiento sobre las variaciones del tipo de cambio se ha creado una variable dummy "WTI".

Se etiquetó al día lunes 24 de agosto de 2015 como lunes negro, debido principalmente, al bajo rendimiento de las Bolsas de Valores del mundo. Suceso que fue registrado por amplios medios de comunicación, entre ellos, por Portafolio (2015), quien lo registró asi: "Los temores en torno al menor crecimiento de la economía china, y sus efectos en el crecimiento global, afectaron los mercados. Bolsas asiáticas y europeas tuvieron fuertes retrocesos en sus indicadores. Casi todas las principales plazas europeas registraron las mayores bajadas en cuatro años, desde cuando en agosto de 2011 el temor a una nueva recesión arrastró a los parqués internacionales". Para recoger el impacto del acontecimiento sobre la tasa de cambio nominal se estableció la variable "Negro".

La autoridad monetaria de los Estados Unidos anunció al público el día 17 de septiembre del presente año que mantendría inalterada su tasa de interés, decisión influenciada porque el gasto de los hogares y la inversión fija de las empresas que han aumentado considerablemente, y el sector de la vivienda ha mejorado aún más. Sin embargo, las exportaciones netas permanecen constantes, el desempleo disminuyó y la inflación ha crecido por debajo de la meta (FED, 2015). La variable "FED" pretende medir dicho impacto sobre la tasa de cambio.

La autoridad monetaria de los Estados Unidos anunció al público el día 17 de septiembre del presente año que mantendría inalterada su tasa de interés, decisión influenciada porque el gasto de los hogares y la inversión fija de las empresas que han aumentado considerablemente, y el sector de la vivienda ha mejorado aún más. Sin embargo, las exportaciones netas permanecen constantes, el desempleo disminuyó y la inflación ha crecido por debajo de la meta (FED, 2015). La variable "FED" pretende medir dicho impacto sobre la tasa de cambio.

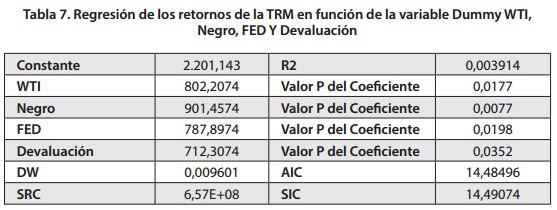

TRMt = β0 + β1 WTIt + β3 NEGROt + β3 FEDt + β4 DEVALUACIÓNt + µt

La regresión se corrió por el método de Mínimos Cuadrados Ordinarios; la tabla 7 muestra las conclusiones obtenidas en el modelo. Los resultados muestran que los coeficientes de las cuatro variables dicotómicas son estadísticamente significativos a nivel de confianza del 95%; los betas tienen signo positivo, lo cual está acorde a lo esperado. El coeficiente de determinación es apenas del 0,4% mucho menor a lo esperado, sin embargo, por tratarse de hechos cualitativos infrecuentes su nivel de explicación es aceptable. Además la prueba F nos indica que el modelo puede ser deficiente, pues la probabilidad de aceptar la hipótesis nula es de 5,65%, superior al 5%, es decir, que en su conjunto los coeficientes de las regresoras no son significativos; esto ayuda a entender lo bajo del coeficiente de determinación.

En consecuencia, el denominado "lunes negro" afectó positivamente la tasa de cambio nominal local en 901 pesos, siendo esté, el impacto más fuerte en relación a las otras variables. En efecto, la desvalorización de los principales mercados bursátiles generó una incertidumbre derivada de un posible riesgo de contagio que afectó a la bolsa de valores de Colombia (BVC), ante este precedente, muchos capitales extranjeros fueron repatriados conduciendo a la depreciación del peso.

Se sabe de la alta dependencia del petróleo como bien de exportación y fuente de divisas, por lo tanto, sus fluctuaciones afectan radicalmente la tasa de cambio, ante esto, se observó que la cotización más baja del precio del petróleo afectó positivamente la tasa de cambio en 802 pesos, es decir, la desvalorización del WTI condujo a una depreciación de la moneda local en 802 pesos respecto al dólar estadounidense.

En conclusión, los choques externos procedidos de elementos políticos y económicos exacerbaron la tasa de cambio nominal en todos los casos, el innovation condujo a la depreciación del peso durante el periodo analizado.

Conclusiones

La evidencia empírica encontrada permite asentir que la tasa de cambio nominal se ve fuertemente influenciada por el comportamiento del petróleo y las decisiones de política monetaria, a saber, la tasa de referencia. Por lo tanto, la economía colombiana no está blindada ante choques externos, pues el valor de la moneda nacional depende en gran medida de la cotización del petróleo; en consecuencia, fluctuaciones acentuadas del WTI conducirán a apreciaciones o depreciaciones fuertes, con todas las implicaciones que estos hechos suponen para la estructura económica nacional.

La investigación ha demostrado que la tasa de cambio nominal y las cotizaciones del petróleo conservan una relación inversa, el coeficiente del WTI con signo negativo reafirma esta correspondencia; por lo tanto, una desvalorización del WTI conduce a una depreciación nominal del peso. Escenario que va en total afinidad con lo sugerido por Díaz (2015). Por su parte, se encontró que para el periodo analizado la tasa de cambio nominal se comporta de acuerdo a lo prescrito en el modelo Mundell – Fleming; es decir, ceteris paribus, un incremento en la tasa de interés de referencia provoca una disminución en la tasa de cambio.

Asimismo, el estudio revelo que fenómenos como la cotización más baja del precio del petroleo (WTI), el desplome de las principales bolsas de valores del mundo ("lunes negro"), la decisión del banco central de Estados Unidos de mantener su tasa de interés de referencia y la devaluación de la moneda china (Yuan) fueron estadisticamente significativos en la explicacion de la tasa de cambio nominal, a pesar de que el coeficiente de determinacion fue relativamente bajo. Los coeficientes de las variables presentaron signo positivo, reflejando que los acontecimientos afectaron positivamente la tasa de cambio, es decir, condujeron a la depreciacion nominal del peso.

Finalmente, se espera que esta investigación sirva de base metodologica para futuros estudios, donde se compruebe si la relación entre las variables expuestas se mantiene como regla general o fue simple concidencia estadistica, que se fraguo en el período analizado debido a elementos fortuitos.

Notas al pie de página

1 Se puede considerar al tipo de cambio como el precio de un activo (pues la divisa genera rentabilidad), el principio básico de la determinación del precio de un activo es que su valor actual depende del poder adquisitivo que se espera tenga en el futuro. "Para evaluar un activo, los ahorradores consideran la tasa de rentabilidad esperada que ofrece, es decir, la tasa a la que se espera que aumente su valor a lo largo del tiempo. Si el factor riesgo y liquidez no influyen significativamente en la demanda de activos en divisas, los agentes que participan en el mercado siempre preferirán mantener aquellos activos que ofrezcan la mayor rentabilidad esperada. La rentabilidad de los depósitos que se intercambian en el mercado de divisas depende de los tipos de interés y de los tipos de cambio esperados" (Krugman; Obstfeld; Melitz, 2012: 356).

2 Las principales diferencias entre las bonanzas son: a) si son de precios o de cantidad, b) su duración e intensidad y c) los encadenamientos con la economía nacional. Las bonanzas cafeteras son normalmente generadas por escaladas de los precios internacionales, en tanto que la bonanza petrolera es de cantidades, por la explotación de los nuevos yacimientos de Cusiana. Cuando la bonanza es de precios, el ingreso nacional aumenta sin que se haya alterado la capacidad productiva física, si es de cantidades, hay una expansión previa de la estructura productiva del sector ((Puyana; Oxon, 2009: 56).

3 Por ejemplo, los ingresos Colombianos por exportaciones de café llegaron en 1979 a ser 3.5 veces superiores a su valor en 1974, su participación en las exportaciones totales subió al 68% en 1978 y se mejoró la Balanza de Pagos. La tasa de inflación doméstica superior a la internacional y la reducción en la tasa de devaluación nominal, significó una apreciación de la tasa de cambio real (Puyana; Oxon, 2009: 57). Como se observa, la bonanza cafetera producto de la escasez de café en el ámbito internacional elevó su precio y, significó cambios en la estructura económica del país, afectando no solo la tasa de cambio nominal sino la real.

4 La limitada información actual y disponible pueden llevar a excluir factores que componen la oferta: como la cuantía en el valor de los préstamos extranjeros que adquieren anualmente tanto las entidades públicas como privadas. Lo propio sucede con la cuantificación de la demanda.

5 Se excluye en la composición de la demanda: inversión de los colombianos en el exterior y valor de pago de la deuda externa. Así mismo, se omite de la oferta el monto de los ingresos provenientes de créditos con el extranjero.

6 Es muy probable que el conjunto de datos presente problemas de estacionariedad, implicando un tratamiento especial a los datos, primeras diferencias, logaritmos naturales, diferencias de los logaritmos naturales, cambio porcentual de las variables, etcétera. Pero esencialmente se elimina el problema de estacionariedad en las variables cuando se quiere predecir. Cuando se pretende medir el impacto de una variable sobre otra mediante una regresión lineal clásica basta con que está cumpla con los supuestos básicos.

7 Las expectativas estáticas, adaptativas, extrapolativas y regresivas ayudan a explicar el comportamiento de los individuos y en base a que preceptos toman decisiones. Así mismo, toda esta exploración del comportamiento humano y su incidencia en la economía permitió desarrollar la neuroeconomía, con trabajos tan importantes en este campo, como los desarrollados por Paul Glimcher. En sus obras "Decisiones Incertidumbre y el Cerebro, 2003" y "La neuroeconomía: Toma de Decisiones y el cerebro, 2013"; describe los eventos neurales que subyacen en la toma de decisiones de comportamiento, utilizando las herramientas de la neurociencia, la psicología y la economía.

8 Tasa de cambio nominal = ?0 + ?1 Importaciones + ?2 Utilidades repatriadas por las compañíasextranjeras + ?3 Exportaciones + ?4 Inversión Extranjera Directa + ?5 Remesas + µt.

9 Los resultados de los modelos no se presentan al lector por carecer de significancia estadística, además conduciría a un derroche de espacio.

10Los acontecimientos recogidos en las variables Dummys corresponden a una línea de tiempo disímil de la que se venía desarrollando en los modelos. Ahora la base de datos comprende desde 2 de febrero del 2000 hasta el 5 de octubre del 2015, es decir, se le adicionaron diez meses, esto para recoger el efecto de las variables Dummys prescritas.

Referencias

1. ALONSO C. , Julio César; CABRERA, Alejandro (2004). La tasa de cambio nominal en Colombia". Departamento de Economía – Universidad ICESI, segunda edición. 9p. [En línea] Disponible en: https://www.icesi.edu.co/departamentos/economia/publicaciones/docs/Apecon2.pdf (Consultado en Junio 16-16). [ Links ]

2.BANDURA, A. (1963). The role of imitation in personality development. Journal of Nursery Education, 18, 207-215. [ Links ]

3.BOLLERSLEV, Tim (1986). Generalized autoregressive conditional heteroskedasticity. University of California, San Diego. Journal of Econometrics 31. North-Holland. Pp. 307-327. [ Links ]

4. CÁRDENAS, Mauricio (2013). Introducción a la economía colombiana. Alfaomega, tercera edición. 292-293p. [ Links ]

5. CASAS MONSEGNY, Marta y CEPEDA CUERVO, Edilberto. Modelos ARCH, GARCH y EGARCH: Aplicaciones a series financieras. En Cuadernos de Economía. vol. 27, n. 48, Universidad Nacional. Bogotá. Pp. 287-319. [ Links ]

6. DE ARCE, Rafael (2004) "Conceptos básicos sobre la heterocedasticidad en el modelo básico de regresión lineal tratamiento con Eviews". En: Universidad Autónoma de Madrid. Abril de 2001 [En línea] Disponible en: https://www.uam.es/personal_pdi/economicas/anadelsur/pdf/heterocedasticidad.pdf. 212338 (Consultado en Noviembre 10-15). [ Links ]

7. DIAZ, Camilo (2015). Dólar a $3.000, ¡Unos ríen otros lloran! En: Dinero. Agosto 22 (En línea) Disponible en: http://www.dinero.com/opinion/columnistas/articulo/opinion-sobreposibilidad-dolar-llegue-3000-agosto-2015/212338 (consultado en septiembre 5-15) . [ Links ]

8. DORNBUSCH, Rudiger; FISCHER, Stanley & STARTZ, Richard (2008). Macroeconomía. Mc Graw Hill, novena Edición. 324p.

9. EL CAPITAL (2013). La caída de Lehman Brothers, puntapié inicial de la crisis financiera global [En línea] Disponible en: http://www.lacapital.com. ar/economia/La-caida-de-Lehman-Brothers-puntapie-inicial-de-la-crisis-#nanciera-global-20130916-0003.html (Consultado en Octubre 30-15). [ Links ]

10. ENGLE, Robert (1982). Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econométrica, vol. 50, issue 4, Pp. 987-1007. [ Links ]

11. ESCOBAR, Gonzalo (2012). Modelo de Mundell – Fleming: notas de clases. Universidad Andrés Bello, Noviembre. 6-7p. [En línea] Disponible en: http://facultades.unab.cl/economiaynegocios/#les/2012/11/DOCUMENTODOCENTEN3.pdf (Consultado en Octubre 28-15). [ Links ]

12. FED, Board of Governors of the Federal Reserve System (2015). 2015 Estrenos Política Monetaria [En línea] Disponible en: http://www.federal- reserve.gov/newsevents/press/monetary/20150917a.htm (Consultado en Octubre 20-15). [ Links ]

13. FRANKEL, J. A. (1979). On the mark: A theory of floating exchange rates based on real interest rate diferentials. American Economic Review 69(4), 610-22. [ Links ]

14. GÓMEZ, Hernando José; MALAGÓN, Jonathan y RUIZ, Carlos (2014). Colombia frente a una destorcida en los precios del petróleo. Programa de las Naciones Unidas para el Desarrollo. Bogotá [ Links ].

15. GÓMEZ MEJÍA, Alberto (2012) Econometría aplicada a la macroeconomía colombiana del Siglo XX. Universidad Libre, Santiago de Cali. 345p. [ Links ]

16. HASSAN, Daleen (2015). Causas y consecuencias de la devaluación del Yuan. Euronews. [En línea] Disponible en: http://es.euronews. com/2015/08/18/causas-y-consecuencias-de-la-devaluacion-del-yuan/ (Consultado en Octubre 20-15). [ Links ]

17. HERRERA, Juan Pablo; LOZANO, Francisco (2004). Modelo de manadas y aprendizaje social. En: Universidad Nacional de Colombia, Revista de Economía Institucional, Vol. 7. [En línea] Disponible: http://www.economiainstitucional.com/pdf/No13/jherrera13.pdf (Consultado en Octubre 25-15). [ Links ]

18. KRUGMAN, Paul; OBSTFELD, Maurice; MELITZ, Marc (2012). Economía internacional: teoría y política. Pearson editorial S.A. Madrid, novena edición. 373p. [ Links ]

19. LÓPEZ, Eduardo; MONTES, Aarón Garavito y COLLAZOS, María Mercedes (2013). La economía petrolera en Colombia. En: Reportes de Investigación Banco de la República. Bogotá. Pp. 337-407. [ Links ]

20. LUCAS, Robert E. (1995). Teoría de las expectativas racionales. Premio Nobel de Economía. Universidad de Chicago. [ Links ]

21. MEJÍA CUMBA, Catalina, SARRIA AGUDELO, Andrés Felipe (2012). Relación entre la tasa de interés y la tasa de cambio en Colombia para el periodo 2006:01-2011:06. Trabajo de grado para obtener el título de economista. Universidad Autónoma de Occidente. Santiago de Cali. 94p. [ Links ]

22. NOVALES, Alfonso (2013). Modelos ARCH univariantes y multivariantes. En: Universidad Complutense, Departamento de Economía Cuantitativa, pp. 3. [En línea] Disponible en: https://www.ucm.es/data/cont/media/www/pag-41460/Arch.pdf (Consultado en noviembre 20-15). [ Links ]

23. NOVALES, Alfonso (2011). Modelos vectoriales autoregresivos (VAR). En: Universidad Complutense, pp. 2. [En línea] Disponible en: https://www. ucm.es/data/cont/media/www/pag-41459/VAR.pdf (Consultado en noviembre 22-15). [ Links ]

24. PATIÑO, Carlos Ignacio; ALONSO, Julio César (2005). Determinantes de la tasa de cambio nominal en Colombia: evaluación de pronósticos [En línea] Disponible en: https://www.icesi.edu.co/jcalonso/images/pdfs/determinantes_de_la_tasa_de_cambio_nominal_en_colombia_evaluacion_de_pronosticos.pdf (Consultado en septiembre 5-15). [ Links ]

25. PORTAFOLIO. CO (2015). Vea por qué los mercados mundiales tuvieron un 'lunes negro'. [En línea] Disponible en: http://www.portafolio.co/internacional/lunes-negro-bolsas-mundiales-agosto-24-2015 (Consultado en Octubre 20-15). [ Links ]

26. PUYANA, Alicia; OXON, Phil (2009). La enfermedad holandesa y las bonanzas petroleras y cafeteras en Colombia. 57p. [En línea] Disponible en: https://www.federaciondecafeteros.org/static/#les/Puyana%20&%20Oxon%20-%20Enfermedad%20holandesa%20y%20bonanzas%20 petroleras%20y%20cafeteras%20en%20Colombia.pdf (Consultado en Junio 14-16). [ Links ]

27. SCHELLING, Thomas (1989). Micromotives and Macrobehavior". Norton and Company Inc. [En línea] Disponible en: http://www.eumed.net/cursecon/textos/2005/schelling-mm.htm (Consultado en Noviembre 18-15). [ Links ]

28. WOOLDRIDGE, Je>rey (2010). Econometric Analysis of Cross Section and Panel Data [En línea] Disponible en: http://www.ipc-undp.org/evaluation/ apoio/Wooldridge%20-%20Cross-section%20and%20Panel%20Data.pdf. (Consultado en Noviembre 18-15).