Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkI. INTRODUCCIÓN

Las empresas tradicionalmente se preocuparon por generar rentabilidad para sus accionistas, con el fin de retribuir la inversión que estos hicieron en ella. Posteriormente y con el desarrollo de los mercados, también incluyeron en sus prioridades la satisfacción de las necesidades y demás requerimientos manifestados por sus clientes, en el entendido que esta atención se revertía finalmente en la rentabilidad para sus accionistas. Sin embargo, con el pasar del tiempo diferentes grupos relacionados directa o indirectamente con las empresas (conocidos posteriormente como stakeholders) empezaron a expresar de diferentes formas que tenían intereses en lo que las empresas realizaban, en las consecuencias que sus actividades tenían para ellos, y que por tanto requerían que estas organizaciones satisficieran sus intereses. Después, en el proceso de sofisticación de los clientes, estos incorporaron en sus decisiones de compra las respuestas que las empresas eran capaces de generar para satisfacer los intereses de todas las partes relacionadas.

Surgieron así el concepto y las prácticas de Responsabilidad Social Empresarial RSE, como una forma para que la empresa pudiera brindar satisfacción a todas las partes que se interesan en ella: clientes, accionistas, colaboradores, proveedores, familias, estado, comunidad, medio ambiente, entre otras.

Con las exigencias que se dan en los mercados para hacer frente a la cada vez más fuerte rivalidad, y con la necesidad de ser permanentemente más competitivo, es decir, lograr que la oferta propia sea preferida por los clientes de una manera sostenida, se fortaleció la estrategia como centro de un modelo de gestión que diseña el futuro de largo plazo de la organización y acomete las acciones necesarias para hacerlo realidad, centrado en la creación de valor mediante la generación de ventajas competitivas.

Las empresas estudiosas de su entorno y de sus capacidades propias han encontrado que un factor de diferenciación, para crear ventajas, puede estar cimentado en la satisfacción sistemática de los intereses de sus diferentes stakeholders; en otros términos, incorporaron la RSE a su estrategia corporativa.

No obstante lo anterior, cabría preguntarse si el ejercicio de la RSE encuentra en el tipo de empresa y actividad económica elementos que la propician o la potencian o, en su defecto, que la limitan o la obstruyen; es decir, si las particularidades propias de empresas y sectores afectan positiva o negativamente el desarrollo y aplicación de la RSE, cuando ésta se compara, a su vez, con otras empresas o sectores.

Surge, entonces, el objetivo de este paper: analizar el enfoque estratégico de la RSE en dos sectores -industrial y financiero-, a nivel local -en la ciudad de Ibagué-, con base en los resultados de dos proyectos de investigación de tipo descriptivo, que utilizaron como instrumento de recolección de información un cuestionario, que se aplicó a gerentes o responsables de la RSE en la organización, y que consta de dos grandes partes: la primera, indaga acerca del enfoque estratégico y la segunda, se refiere a la relación de la empresa con sus diferentes stakeholders.

A continuación se encontrará el marco teórico, alrededor de los temas de RSE, estrategia, y la RSE en la estrategia; posteriormente, el análisis descriptivo del enfoque estratégico de la RSE en los sectores industrial y financiero; y, finalmente, las conclusiones.

II. MARCO TEÓRICO

Con el fin de ilustrar el tema central del artículo, es conveniente presentar como antecedentes algunas experiencias empresariales, en este caso de India, que han integrado las prácticas de RSE en su estrategia de negocio, según lo mencionan Dey & Sircar (2012) .

En su estudio presentan el caso de la empresa ITC´sAgry- BasedDivision, que utilizó el potencial de internet para empoderar al agricultor pequeño y marginal con información de precios de mercado y demanda agregada, globales y de la India, para que realicen sus pronósticos y desarrollen prácticas científicas de cultivo que les lleve a incrementar su productividad. El objetivo estratégico de esta iniciativa es agilizar la cadena de valor de los productos agrícolas. La sociedad en general percibió la iniciativa como el empoderamiento de los agricultores, la revitalización de la economía rural y la creación de la demanda rural, que es tan necesaria para el crecimiento económico de la nación. Por tanto, la gente se siente identificada cuando ITC dice: país antes que empresa, vamos a poner primero a la India.

También se encuentra el caso de Hindustan Unilever Limited (HUL) que generó una iniciativa para que las microempresas sirvan los grandes mercados inexplorados de la India. Mediante este programa, HUL se esfuerza por identificar y capacitar a las mujeres de escasos recursos para convertirlas en un brazo extendido de la operación de la compañía.

Otro ejemplo que refieren los investigadores mencionados es el de Tata Group, que ha integrado la responsabilidad social a su estrategia, lo que le ha significado un cambio de enfoque y la creación y mantenimiento de la confianza a través de la práctica de la RSE. El aumento de la ciudadanía corporativa dentro de la agenda de los grupos de interés presenta un desafío, así como una oportunidad para la empresa. Su reto es comunicar efectivamente acerca de su ciudadanía corporativa al público que quiere ser informado acerca de las iniciativas de la compañía, ahora más que nunca. Lo anterior le proporciona a la empresa una oportunidad para distinguirse de sus competidores y obtener una ventaja competitiva sobre ellos.

2.1 Responsabilidad social empresarial RSE

La RSE es un concepto que ha estado en evolución permanente. Hoffman (2007) afirma que la RSE ha sido objeto de atención desde hace tiempo por parte de académicos y directivos de las empresas, y sitúa el desarrollo de la RSE moderna a partir de 1920, en lo cual coincide con Frederick (1994) . De acuerdo con lo anterior, es válido interpretar que la RSE se ha convertido en un tema de especial relevancia para empresas, academia, consumidores, y público en general; en este último caso el papel de los medios de comunicación ha sido importante para empezar a generar una cultura ciudadana al respecto.

La RSE proviene del concepto general de Responsabilidad social que puede entenderse como el “compromiso con el entorno social y natural, y la respuesta frente al impacto que todas las acciones que un individuo, una organización o un país tienen sobre ellos” (Araque, Rubio y Uribe, 2015: 43). La RSE, por su parte, corresponde a la capacidad de respuesta que tiene la empresa frente a los efectos de sus acciones sobre los diferentes grupos con los que se relaciona.

Retomando el devenir histórico, a partir de 1920 se incorpora el tema al de la filantropía empresarial, basado en la caridad del empresario: más en la persona que en la organización. Posteriormente y de acuerdo con Bower (1995) Friedman planteó (hacia los años 70) que la única responsabilidad social que le atañe a las empresas es el incremento de sus utilidades, una concepción claramente económica. Concepto que es ampliado posteriormente por Carroll (1979) , cuando le agrega al campo económico las expectativas de la sociedad en los campos legal, ético y discrecional.

En contraste con la afirmación de Friedman, Freeman (1984) puntualiza que la empresa no solo tiene responsabilidades con sus accionistas, sino también con todos los individuos que afectan o son afectados por las actividades que esta realiza para alcanzar sus objetivos (se refiere así al concepto de stakeholder).

Al respecto puede afirmarse que el concepto de RSE, a través del tiempo, se ha enmarcado en las siguientes generaciones y sus características:

Primera generación: bajo nivel y a corto plazo. Basada en la filantropía y voluntarismo y en la Gestión del riesgo de corto plazo (contención de las reacciones de uno o varios stakeholders).

Segunda generación: RSE estratégica en las empresas. Presenta un enfoque de sostenibilidad competitiva; modelos eficaces de diálogo y respuesta a los actores sociales; cadenas de valor y pymes; y estándares sectoriales.

Tercera generación: Formulación de un nuevo modelo arraigado en toda la economía nacional. Con base en estándares y alianzas multi-stakeholders; desarrollo de instituciones para la RSE; defensa y promoción activas de la RSE; y políticas públicas de RSE para las pymes.

Por su parte, Cadbury (2006: 12) define tres niveles de RSE, a saber:

Nivel primario, en el que la empresa se compromete a cumplir sus responsabilidades básicas de retribuir a sus empleados, pagar a sus proveedores y reembolsar los préstamos recibidos, remunerar a sus accionistas, etc.

En el nivel secundario, las empresas deben preocuparse por los impactos que produce su actividad en su entorno y evitar el daño medioambiental. Debe alcanzarse algo más que el mínimo establecido.

En el nivel terciario, la empresa debe preguntarse acerca de cómo puede influir positivamente en la sociedad en que opera.

Según Sabogal (2008) , el Marco Europeo para la Responsabilidad Social Corporativa plantea que este concepto recoge los siguientes elementos:

Integración voluntaria por parte de las empresas, de las reocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con los interlocutores.

Ir más allá del cumplimiento de las obligaciones jurídicas.

La responsabilidad social de las empresas no se debe considerar sustitutiva de la reglamentación o legislación sobre derechos sociales o normas medioambientales, ni permite tampoco soslayar la elaboración de nuevas normas apropiadas.

La incidencia económica de la responsabilidad social puede desglosarse en efectos directos e indirectos y de igual manera se pueden derivar de ella resultados positivos directos y se logran efectos indirectos.

De acuerdo con los anteriores elementos podría afirmarse que el nivel primario enunciado por Cadbury no es completamente y en sí mismo responsabilidad social, pues atiende en esencia el cumplimiento de las obligaciones legales, como la retribución a los empleados, el pago a proveedores y entidades financieras, entre otros.

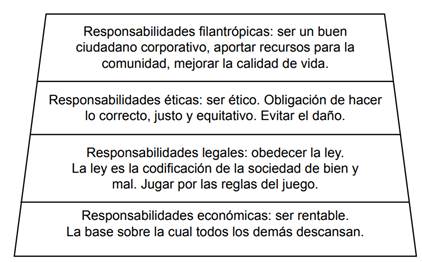

Carroll (1991) , por su parte, establece cuatro tipos de responsabilidades que los empresarios deben poseer, presentadas en lo que él denominó la pirámide de la responsabilidad social (Figura 1).

Las responsabilidades económicas: consisten en que la empresa debe tener utilidades financieras; es decir, debe generar lucro para sus dueños o accionistas; sin el cumplimiento de esta responsabilidad no es posible la satisfacción de las demás responsabilidades.

Las responsabilidades legales: se centran en que la empresa debe cumplir con todos los requerimientos legales que existan a nivel internacional, nacional y regional, es decir, realizar su misión económica en el marco de la ley.

Las responsabilidades éticas: se refieren a los comportamientos que debe tener la empresa que, si bien no están normadas, son aquellas que son esperadas o prohibidas por la comunidad. Estas responsabilidades encarnan esas normas, reglas o expectativas que reflejan la preocupación que los consumidores, empleados, accionistas y la comunidad, y que éstos reconocen como justas o de acuerdo con el respeto y la protección de los derechos morales de los grupos de interés.

Por último, las responsabilidades filantrópicas abarcan aquellas acciones corporativas que se dan en respuesta a la expectativa de la sociedad de que las empresas son buenos ciudadanos corporativos. Incluye la participación activa en los actos o programas para promover el bienestar humano o la buena voluntad.

Desde un enfoque alternativo, Solís (2008) afirma que la RSE es una exigencia de los países industrializados que hace que las empresas de los países emergentes incorporen el cumplimiento de estándares, con el fin de no minar su competitividad; por lo que concluye que no es el altruismo sino los intereses propios del mundo industrializado, la razón para que se haya extendido la RSE.

Acuña et ál. (2014) concluyen que la RSE es el conjunto de acciones que una empresa realiza para responder a sus stakeholders y, a su vez, presentar resultados no solo en el ámbito económico, sino también en aspectos sociales y medioambientales.

2.2 Estrategia

El término estrategia tiene diversos conceptos y definiciones que han venido surgiendo a través del tiempo. Chandler, citado por Posada (2011) , presenta la primera definición moderna de estrategia en el campo empresarial: es la determinación de las metas básicas empresariales a largo plazo, así como de los cursos de acción y asignación de recursos necesarios para alcanzar dichas metas. Pero uno de sus mayores aportes es que relaciona la estrategia con la estructura, haciendo notar que una afecta directamente a la otra, lo que se resume en la frase: la estructura sigue a la estrategia.

Mintzberg, Brian &Boyer (1997: 15) plantean que “la palabra estrategia ha sido utilizada de múltiples modos”, lo que coincide con lo afirmado anteriormente por Mintzberg (1987) en cuanto a que existen cinco tipos de definiciones al respecto: como plan, pauta de acción, patrón, posición y perspectiva, y concluye que ninguna definición predomina sobre las otras, aunque están relacionadas.

Por su parte, Serna (2014) plantea que la estrategia es un conjunto de acciones que se realizan para mantener y apoyar el logro de los objetivos organizacionales. Este es un concepto más operacional que el de Kluyver, citado anteriormente, y el de Johnson, Scholes y Whittington (2014, p. 10): la “estrategia… consigue ventajas para la organización a través de su configuración de los recursos en un entorno cambiante para hacer frente a las necesidades de los mercados y cumplir las expectativas de los stakeholders”. Concepto con el cual coincide Uribe (2016: 243) al afirmar que ésta “está orientada a crear valor para los accionistas y demás stakeholders de la organización, privilegiando al cliente; por lo cual debe ser capaz de generar ventaja competitiva para la empresa”.

En contraste, Porter (2011) para diferenciarla de la eficacia operativa, afirma que la estrategia consiste en realizar actividades diferentes de aquellas de sus rivales, o actividades similares pero de manera diferente, para la organización. Siendo así, la realización de un conjunto de actividades distintas, deliberadamente seleccionadas, le permite a la empresa crear valor.

Pulido (2006) en una amplia pesquisa teórica concluye que los puntos que se repiten en las definiciones de diferentes autores1 son: 1) consideran las metas y objetivos, 2) implican asignación de recursos, y 3) conllevan relación con el medio ambiente.

La estrategia es considerada como la respuesta a la pregunta ¿cómo?; en consecuencia establece un camino, formula un curso de acción, indica la senda, determina la manera como se alcanzarán los grandes propósitos (el ¿qué?) de la organización. Puede ser definida como un plan que integra las principales metas y políticas de una organización, que a su vez establece la secuencia coherente de las acciones a realizar.

Sallenave (1985: 41), citando a Henderson, plantea que “una estrategia empresarial es un plan de utilización y de asignación de los recursos disponibles con el fin de modificar el equilibrio competitivo y de volver a estabilizarlo a favor de la empresa considerada”.

Una estrategia formulada correctamente contribuye a asignar los recursos basados en las fortalezas de la organización y en las deficiencias internas, con el fin de lograr una situación viable y anticipar los posibles cambios en el entorno y las acciones imprevistas de la competencia. Está orientada a crear valor para empresa, accionistas y demás stakeholders, y se justifica en la medida en que incremente su competitividad a partir de la generación de ventajas.

A propósito de ello, la “competitividad es la capacidad que tiene una empresa para dominar su mercado, obtener utilidades y generar valor, y satisfacer a sus clientes” (Uribe, 2017: 27). En este sentido, la empresa desarrolla un conjunto de ventajas que le permite destacarse de otras, ante los ojos de su cliente, y por esta razón es preferida por el mercado, de una manera sostenida. La relación entre estrategia y competitividad es estrecha, pues esta última depende de la primera y es, a la vez, su razón de ser en el mundo moderno.

2.3 La responsabilidad social empresarial (RSE) en la estrategia

Con el surgimiento de la RSE como práctica usual enmarcada en el largo plazo de las organizaciones, para dar respuesta a los mercados con respecto al consumo socialmente responsable, surge la inquietud en cuanto a la consistencia estratégica de dichas acciones. Para algunos, las acciones de RSE que adelantan ciertas organizaciones corresponden a una estratagema de mercadeo con el fin de vender más, acudiendo a la sensibilidad de clientes más sofisticados que premian la responsabilidad social.

En muchos casos, las empresas sólo realizan actividades aisladas que dan respuesta al interés de alguno de sus stakeholders, mediante dádivas y regalos, en una perspectiva exclusivamente asistencialista. En otros, las acciones que se adelantan dan respuesta de una manera reactiva a requerimientos puntuales de algún interesado en la organización.

Las situaciones enunciadas anteriormente conducen a retomar las inquietudes que han surgido con respecto a la alineación de las actividades de RSE con la estrategia empresarial. Desde esta óptica vale la pena cuestionarse si un programa y una cultura de responsabilidad social en la empresa pueden ser factores de diferenciación en los mercados, pero no como una intención premeditada y circunscrita a este fin, sino como consecuencia de una convicción propia, vivida y ejercida desde su diseño estratégico.

Al respecto, Porter & Kramer (2006) afirman que la empresa no es responsable por todos los problemas del mundo ni posee todos los recursos para atenderlos; así que ella debe encontrar el segmento de problemas sociales que está en capacidad de ayudar a resolver y que se constituyan en el más grande beneficio competitivo. Plantean que para integrar los negocios con la sociedad se deben practicar unos principios generales que integren una perspectiva social a los marcos fundamentales para entender la competencia y orientar su estrategia de negocios. Entonces deben: 1) identificar los puntos de intersección entre la compañía y la sociedad, 2) elegir los temas sociales a direccionar y crear una agenda social corporativa, y 3) crear una dimensión social de la propuesta de valor.

Ader & Hansed (s.f.) llaman la atención en cuanto la RSE no debe ser confundida con algo relacionado al mercadeo y las comunicaciones, debido a que la RSE puede actuar como una vía para desarrollar nuevas oportunidades de negocio. En la figura 2, sintetizan la manera como la RSE se integra a la estrategia corporativa.

Fuente:Ader & Hansed (s.f.).

Figura 2: ¿Cómo puede ser integrada la RSE a la estrategia corporativa?

La propuesta establece tres grandes fases: iniciar la integración de la RSE, diseñar la estrategia, y los asuntos de interés. Las actividades correspondientes a la primera fase son: determinar la dirección tras la integración de la RSE; formular visión, misión y valores; asignar la responsabilidad mediante la creación de un consejo de RSE; y usar estándares internacionales como un punto de partida.

En la segunda fase se deben identificar los asuntos estratégicos para ligarlos a las actividades de la cadena de valor y/o al ambiente externo; colaborar con los interesados y compañeros y usar su conocimiento e implementar la estrategia para comunicar y asignar responsabilidad a cada unidad de negocio. La tercera fase se caracteriza por usar clasificaciones como una manera de medir el impacto de las iniciativas de RSE; limitar pero no excluir las donaciones y patrocinios públicos; y beneficiarse de una forma voluntaria de la legislación en RSE siendo creativo e innovador.

El procedimiento referenciado sugiere la importancia que tiene la RSE para la estrategia de la organización y cómo debe incorporarse en ésta para que realmente sea capaz de generar valor en el mediano y largo plazo.

Con respecto a la formulación de visión, misión y valores y a la interacción con las actividades de la cadena de valor, coincidiendo con Toro (2006) , la estrategia de RSE -que se entiende como una estrategia social- debe estar ligada con los anteriores ítems y con la gestión de las relaciones con las diferentes partes interesadas en la empresa.

Convienen Ader & Hansed, y Toro con McElhaney (2009) en cuanto una visión de RSE debe estar unida a la visión, misión y valores de la compañía y, además, estar inmersa y reflejar los valores nucleares de la misma. Continúa afirmando Toro (2006: 7) que en el entendido anterior: la estrategia de RSC no es ni un imperativo moral al que la empresa debe apostar cree o no valor […]. Cuando la RSC es estratégica se concibe como parte esencial de la empresa y su alcance es de largo plazo.

En consecuencia, Katavic & Kovacevic (2009) plantean que el desarrollo de un marco práctico para alinear la RSE con las estrategias del negocio requiere de seis pasos, los cuatro primeros relacionados con la formulación y los dos últimos con la ejecución: 1) sensibilizar con relación a la RSE, como base para el siguiente paso, 2) evaluar la RSE para comprender la cultura corporativa, 3) identificar las preocupaciones de los grupos de interés, 4) desarrollar un plan estratégico para la integración de la RSE, 5) implementar la RSE integrada al plan estratégico, y 6) monitorear y evaluar el progreso de la implementación.

Para ilustrar la relación entre RSE y estrategia, Sabogal (2008) presenta los resultados de un estudio realizado en 2005 por Vives, Correl e Isasi, en el que se resalta que la RSE es considerada como un camino estratégico para valorizar las organizaciones mediante la generación de relaciones beneficiosas de largo plazo (con sus stakeholders); no sólo importa cuánto se gana sino cómo se gana, convirtiendo la RSE en una nueva forma de hacer negocios pues la empresa se compromete con la contribución al desarrollo sostenible.

Siendo así, resulta importante para la implementación de un enfoque estratégico de la RSE ahondar en la manera cómo la organización entiende su relación con ella, cuáles son los nexos de su accionar estratégico actual con el tema, qué arraigo tiene la RSE en la estructura organizacional, cómo se relaciona con ella la alta dirección de la compañía, qué tipo de informes de RSE y con qué periodicidad se realizan.

III. METODOLOGÍA

Los resultados que se presentan a continuación corresponden a los dos proyectos de investigación referenciados inicialmente. Estos son del tipo descriptivo, puesto que, según Hernández, Fernández y Baptista (2014: 92) este busca “especificar las propiedades, las características y los perfiles importantes de personas, grupos, comunidades o cualquier otro fenómeno que se someta a un análisis”. También son correlacionales, pues exploran la relación que se pueda dar entre diferentes variables objeto de análisis.

En el caso del sector industrial la población corresponde a las medianas y grandes empresas del sector industrial, de acuerdo con el registro mercantil de la Cámara de Comercio de Ibagué; se realizó un muestreo aleatorio simple, cuya principal característica“es que todos los casos del universo tienen al inicio la misma probabilidad de ser seleccionados” (Hernández, et ál., 2014: 180). En cuanto al sector financiero, la población es el conjunto de instituciones financieras que operan en Ibagué, de acuerdo con la base de datos de la Superintendencia Financiera de Colombia; por la cantidad de unidades de análisis, se realizó un censo. La información recolectada corresponde a las organizaciones que aceptaron diligenciar la encuesta mencionada a continuación, 29 del sector industrial y 13 del financiero.

Para las dos investigaciones se tomó como instrumento de recolección de información primaria el cuestionario diseñado y aplicado en Europa por Roser (2005) , que posee dos partes: la primera que indaga acerca del enfoque estratégico de la RSE en la empresa y la segunda que se refiere a su relación con sus stakeholders. El cuestionario fue aplicado al representante legal o al responsable de responsabilidad social de la empresa. Posteriormente se desarrolló el análisis descriptivo de la información y su interpretación de acuerdo con los objetivos específicos de las investigaciones, los que en la parte pertinente al enfoque estratégico se presentan en el capítulo siguiente.

IV. RESULTADOS

Retomando lo planteado al final del marco teórico, se presentan a continuación los resultados del enfoque estratégico de dos proyectos de investigación adelantados en dos sectores diferentes, con metodología similar, cuyo instrumento de recolección de información primaria fue el cuestionario diseñado y aplicado en Europa por Roser (2005) , el cual tiene dos grandes partes: la primera que cuestiona acerca del enfoque estratégico de la RSE en la empresa, y la segunda que se refiere a la relación de ésta con sus diferentes stakeholders.

En consideración al tema de este paper se presentan los resultados obtenidos en la primera parte del cuestionario para los dos sectores, mediante la técnica de análisis descriptivo.

En el sector industrial:

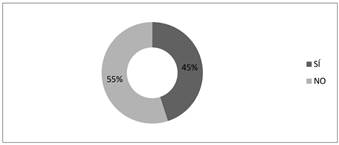

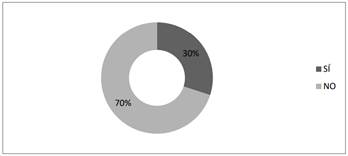

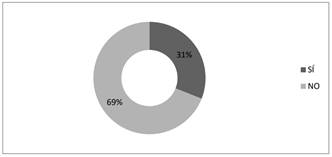

Del total de las empresas estudiadas 29, sólo 13 de ellas que representan el 44,8% dijeron poseer un diseño estratégico para implementar y desarrollar los principios de la RSE (figura3), igualmente 12 organizaciones, (41,4%) manifestaron contar con políticas en este mismo sentido (figura 4).

Fuente: Elaboración propia.

Figura 3: Estrategias para implementar y desarrollar los principios de la RSE.

Como se observa, no es generalizada la existencia de una estrategia que permita evidenciar que la RSE hace parte del enfoque estratégico de las organizaciones industriales estudiadas.

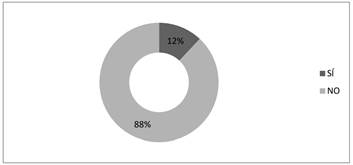

De la misma forma 8 empresas, el 27,6%, poseen indicadores que evalúan el compromiso con la RSE (figura5); 8, el 27,6%, cuentan con una unidad organizativa responsable de la RSE (figura6), otras 8 (27,6%) disponen de un ejecutivo experto en RSE (figura7) y sólo 3 de las 29 organizaciones, el 10,3%, publican informes sobre RSE (figura8).

Si bien se puede observar que en el caso de las estrategias y las políticas, poco menos de la mitad de las empresas encuestadas en este sector las tiene, resulta mucho más baja la existencia de los indicadores, los cuales permitirían evaluar, en primera instancia, y mejorar, en segunda medida, el desempeño estratégico de la RSE.

En cuanto a la estructura, otro de los ítems relacionados con el diagnóstico de la empresa, el porcentaje es también muy bajo. La inexistencia de un área estructural que se encargue de la RSE (independientemente o en conjunto con otras responsabilidades) permite entender el bajo enfoque estratégico que se presenta.

De igual forma, no existe en la mayoría de los casos un experto a nivel directivo, lo que puede ocasionar que el tema de la RSE se diluya en las diferentes decisiones estratégicas que toma la organización.

Por no ser un tema de importancia estratégica para la organización, no se realiza un informe de RSE o no se incluye el tema en los informes consolidados de la empresa.

En cuanto a los estándares AA1000, IFC, OCDE, Pacto Global, SA 8000, GP 1000, sólo se obtuvo una respuesta positiva para cada uno de ellos, lo que representa 3,4% del total; ISO 14000, 5 empresas que equivalen al 17,2%, ISO 9000, 9 correspondientes al 31%.

Con base en estos resultados se deduce que no parece existir aún en el sector industrial de la ciudad de Ibagué, una preocupación latente en torno a las actividades de RSE desde el punto de vista de la estructura y estrategia organizacional; en este sentido, es importante acotar lo planteado por Benjamín y Fincowsky (2009) al afirmar que la estrategia y la estructura organizacionales son un todo unificado.

En lo que hace referencia a los estándares de RSE, es importante considerar que no se observa interés por parte de las empresas de la muestra en participar activamente en ellos, que han sido producto de discusiones serias por parte de diferentes instituciones a nivel mundial, en torno a los compromisos que deben asumirse por parte de todas las organizaciones en materia de responsabilidad social empresarial.

En el sector financiero:

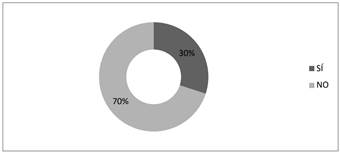

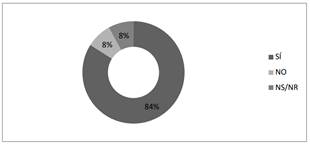

Un 84% de los encuestados manifestó que sus organizaciones contaban con estrategias para implementar y desarrollar los principios de la Responsabilidad Social Empresarial (RSE); a su vez 8% de ellos expresó no contar con este aspecto y 8% dijeron no saber (figura 9). Como se observa en estas respuestas un porcentaje significativo de los gerentes de estas organizaciones, conoce el direccionamiento estratégico que con respecto a la RSE tienen sus instituciones, pero igualmente es importante resaltar que un porcentaje relativamente importante de ellos (16%), afirma no tener estos procesos o no conocerlos.

Fuente: Elaboración propia.

Figura 9: Estrategias para implementar y desarrollar los principios de la RSE.

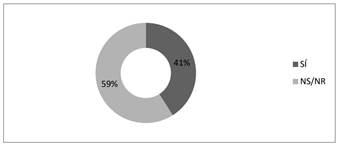

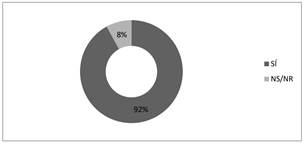

En la figura 10 se observa que 92% de los entrevistados dijeron que en sus organizaciones existe una política sobre la RSE, así mismo 8% de ellos expresaron no saber al respecto.

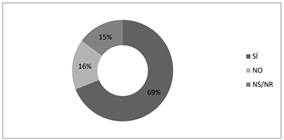

Según se muestra en la figura 11, 69% de los gerentes de estas instituciones manifestó que sus organizaciones contaban con indicadores para evaluar el grado de compromiso con la RSE, 16% dijeron no poseerlos y 15% señalaron no conocerlos.

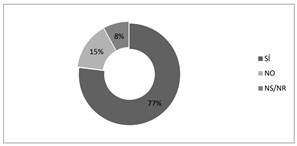

Un 77% de los encuestados argumentó que sus organizaciones poseían una unidad organizativa de seguimiento con la RSE, mientras que 15% de ellos expresó no tenerla y 8% manifestaron no saberlo (figura 12).

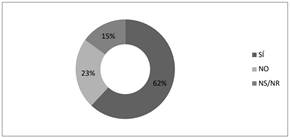

En lo que respecta a la designación de un representante encargado de los temas de RSE al interior de estas organizaciones, 62% de estas organizaciones dijeron contar con ese funcionario, 23% dijeron no poseerlo y 15% argumentaron no conocer sobre dicha situación (figura 13).

Según se evidencia en la figura 14, 54% de estas instituciones publica informes sobre RSE, 23% no lo hace y 15% expresaron no saber.

Es importante advertir que hay un porcentaje significativo de respuestas con la frecuencia “NS/NR”, lo cual se debe según criterio de los investigadores, al hecho de que la totalidad de las unidades de análisis, las instituciones financieras de Ibagué, son filiales de sus casas matrices y aún no se identifican totalmente con el conocimiento que sobre la filosofía de sus organizaciones deben tener los gerentes regionales.

En cuanto a las respuestas a las preguntas relacionadas con las estrategias para implementar y desarrollar los principios de la RSE, las políticas sobre RSE, unidad organizativa a cargo de la RSE, indicadores que evalúan el grado de compromiso con la RSE, designación de un ejecutivo encargado de la RSE en las empresas e indicadores que evalúan el grado de compromiso con la RSE, tuvieron evaluaciones satisfactorias y desde la perspectiva del direccionamiento estratégico, se supone delinean las políticas que en materia de RSE se despliegan en estas organizaciones.

Como se puede observar, los resultados en términos del enfoque estratégico son muy diferentes entre los dos sectores estudiados. La situación tiene su explicación en el hecho de que el sector industrial de Ibagué presenta un desarrollo incipiente en los aspectos estratégicos y de la RSE; son empresas, en su gran mayoría, producto de las fortalezas técnicas de sus propietarios, a las cuales les ha sido difícil y por lo mismo lento el proceso de desarrollo administrativo y gerencial. En cambio, las instituciones financieras son empresas del orden nacional y multinacional que, en general, están a la vanguardia de los desarrollos administrativos y gerenciales, por lo cual les ha sido más fácil la incorporación de respuestas a las nuevas exigencias de los mercados y de la sociedad, como es el caso de la RSE.

CONCLUSIONES

La RSE es el conjunto de actividades o acciones que una empresa realiza para responder a sus Stakeholders y, a su vez, presentar resultados no solo en el ámbito económico o financiero, sino también en aspectos sociales y medioambientales.

La estrategia es la dirección y el alcance de una organización a largo plazo; consiste en realizar actividades diferentes de aquellas de sus rivales, o la realización de actividades similares pero de manera diferente, orientadas a crear valor mediante la generación de ventajas competitivas.

La RSE es un camino estratégico para valorizar las organizaciones mediante la generación de relaciones beneficiosas de largo plazo (con sus diferentes Stakeholders); debe estar unida a la visión, misión y valores de la compañía y, además, estar inmersa y reflejar los valores nucleares de la misma.

Con base en el tópico relacionado con las estrategias y estructura organizacional, no se encontró en el sector industrial de la ciudad de Ibagué el suficiente interés en torno a las actividades de RSE desde el punto de vista de la concepción filosófica, en lo que tiene que ver con la adopción de indicadores de evaluación del compromiso con la RSE, existencia de una unidad organizativa responsable de estas actividades y publicación de informes sobre este mismo tema entre otros aspectos.

En contraste, en el sector financiero que opera en la ciudad de Ibagué se encontró una alta definición estratégica y de estructura con respecto a la RSE que se gestiona en estas instituciones. Cada una de las variables estudiadas evidencia una alta presencia del enfoque estratégico de la RSE, que no alcanza un 100% en la mayoría de casos por desconocimiento de su presencia en el directivo local encuestado.

Una limitación del estudio, específicamente en el sector financiero, obedece a la centralización del manejo del tema que hizo que en el nivel local encuestado existiese desconocimiento en algunos aspectos. Valdría la pena, en futuras investigaciones, abordar los centros de decisión estratégica de dichas instituciones y generar análisis comparativos con los niveles regionales.