Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkI. INTRODUCCIÓN

La guía trazada por el Estado tiende a endurecer aún más los lineamientos en materia de administración de recursos, gestión pública territorial y sostenibilidad fiscal a escala departamental y municipal. Mientras tanto, los entes territoriales2 particularmente municipales, continúan respondiendo en la medida de las circunstancias, a pesar que los requerimientos plantean compromisos más contundentes con respecto a la recuperación de la gobernabilidad territorial a través del mejoramiento fiscal, presupuestal y de saneamiento. En consecuencia, los municipios deben evaluar las capacidades y condiciones que tienen con respecto a dichas exigencias, en reparo o no de reconvertir su estructura territorial.

El presupuesto municipal tiene tres funciones básicas: a) Proyectar los ingresos y rentas a percibir durante la vigencia fiscal y autorizar los respectivos gastos e inversiones; b) Cumplir con una porción, atendiendo criterios de prioridad, de los programas y proyectos contenidos en el Plan de Desarrollo, c) Alcanzar objetivos financieros, que no son otra cosa que adecuar el comportamiento real de los ingresos a las proyecciones contenidas en el Plan de Desarrollo. (Herrera,2003, pág. 24).

El departamento de Antioquia sería el ente regional que más municipios perdería de no considerarse con aplomo y fortaleza lo que implica la revisión endógena e interna de lo que implica acoger la normatividad prescrita para el efecto. En primer lugar, considerando en estricto sentido a los municipios que definitivamente no son capaces de sopesar las exigencias de la ley, y que para el efecto puedan contemplar la reconversión territorial que establece la ley de ordenamiento territorial (Ley 1454 de 2011). En segundo, no pueden superar su condición económica (Ley 1551 de 2012), normas paralelas que plantean la conformación de otras formas territoriales, estimadas también en ley, y de paso aprovisionar los criterios en materia presupuestal para apoyar a los que pueden mejorar.

El departamento de Antioquia presente las cualidades necesarias para ser tomado como caso de estudio. La cantidad de municipios que están al borde del precipicio fiscal en cuanto a ingresos y gastos, por ende, del presupuesto, implica que sea este quien abandere la revisión de los elementos que componen el marco jurídico que recrea una nueva forma de entender el territorio, en donde ya no solo prima el ordenamiento como marco de referencia para solventar las necesidades municipales puntuales. La condición económica pasa a refrendar la capacidad de gestión que tienen los entes territoriales para salir avante de un marco jurídico que no atiende condiciones particulares, pero que, si explica los requerimientos o salvedades sobre las cuales podría atenderse la situación de los municipios.

La idea estriba en acoger primero los lineamientos en materia de ordenamiento territorial y luego involucrarlos con respecto al nuevo régimen municipal para finalmente poder establecer las bondades de acoger una medida de ajuste supra territorial que puede mejorar las condiciones de municipios que en definitiva no tienen salida por cuenta propia. Seguidamente mostrar la posibilidad de apostar a municipios que además de salvar su categoría podrían mejorar con el tiempo si se atiende desde la óptica de la gestión pública la prioridad de internalizar la reestructuración administrativa, contable y financiera como un acuerdo y política reinante en las administraciones municipales dispuestas a recuperar la gobernabilidad.

La estructura del articulo obedece a la siguiente composición: 1. Una revisión del andamiaje constitucional en cuanto a las perspectivas que se tienen en materia de generación de impuestos por parte de los entes territoriales. 2. Una evaluación sobre la estructura institucional y marco legal de cara a la programación del saneamiento fiscal municipal, y 3. La posible estructuración que en materia de programación financiera y fiscal podría orientar al programa de saneamiento municipal del Departamento de Antioquia. Es conveniente, que se inicie un proceso permanente de trabajo en este campo por cuenta de la Secretaria de Hacienda Departamental y de lleno a escala gubernamental.

II. Metodología

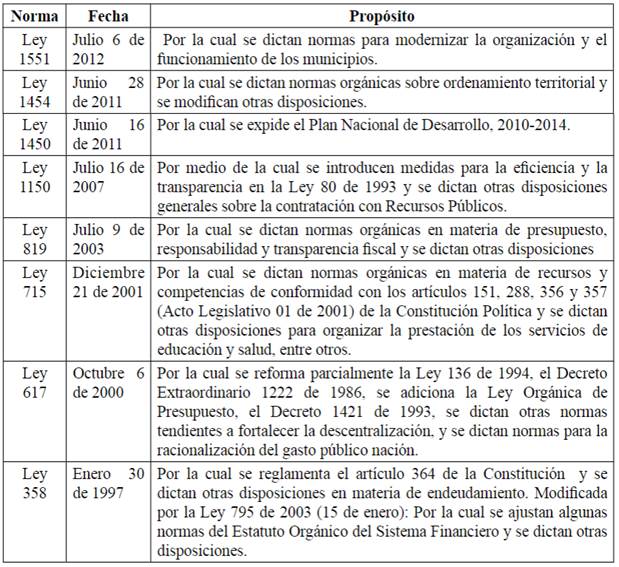

Como abordaje metodológico la investigación es de tipo cualitativa, con un método el deductivo que da cuenta de la gestión y saneamiento financiero y fiscal de los municipios del departamento de Antioquia, a partir de dos fases: i) revisión bibliográfica de las principales normas (véase cuadro 1) que ha puesto la consecución de dichos temas a cargo de gobernaciones y municipios de Antioquia y ii) análisis de contenido de estas fuentes en relación con categorías de análisis como: generación de recursos, finanzas públicas y saneamiento fiscal.

III. Resultados

1. Estructura constitucional de la generación de recursos de los entes territoriales en Colombia

La Constitución colombiana de 1991 establece claramente el tipo de acompañamiento que debe dar el Estado con respecto al crecimiento y desarrollo de los departamentos y municipios. Ajustes que condujeron para que se presentaran dificultades en cuanto al manejo de recursos y la consecución de lo consagrado, hecho que produjo la actual situación de crisis de las finanzas territoriales frente a los planteamientos proferidos por el Estado a saber. Al respecto, el Estado comenzó a desembolsar una importante cuantía de recursos para que los entes respondieran a las tareas encomendadas con respecto a educación, salud, servicios públicos e infraestructura, precepto que implico reajustes en la estructura de la administración pública territorial:

La financiación del desarrollo territorial está determinada por el modelo de descentralización vigente en el país. En efecto, con base en la definición de Colombia como un Estado unitario, organizado en forma descentralizada y con autonomía de sus entidades territoriales, se ha estructurado un esquema tributario para fortalecer los ingresos propios y propiciar la redistribución entre entidades territoriales, se ha diseñado un esquema de transferencias intergubernamentales y se han expedido normas para el acceso al crédito. (Dirección de Desarrollo Territorial Sostenible, 2009, pág. 6).

El incremento de los gastos centrales terminó sobrepasado por los gastos de los entes territoriales, que con cargo a los empréstitos y encargos fiduciarios de recursos en compañía con el Estado central tomaron los recursos disponibles para la descentralización; base para auspiciar una serie de desembolsos que no serían compensados por obras o la superación de las necesidades registradas en cada departamento y municipio del país. En consecuencia, el amplio margen de gastos y la baja estructura fiscal presentada por los entes territoriales, deterioro además de las finanzas regionales, la capacidad del Estado para continuar financiando el esfuerzo que representaba para el efecto, entregar una estructura financiera descentralizada que, bajo expectativa, se esperaba que contribuyera al mejoramiento de las condiciones locales.

En teoría, la aplicación del modelo de descentralización fiscal implica tomar una de dos decisiones1: en la primera, los gobiernos subnacionales legislan y recaudan autónomamente los impuestos necesarios para la financiación de sus competencias, mientras que, en la segunda, el gobierno central legisla y recauda la mayor parte de los impuestos, para luego distribuir un alto porcentaje a los gobiernos subnacionales, mediante un sistema de transferencias que compense las diferencias en capacidad fiscal2(Bonet), estimule el esfuerzo fiscal y logre cabalmente la financiación de los bienes y servicios a cargo del estado. La decisión que se tome, configurará el grado de concentración de las responsabilidades de ingreso y de gasto en los niveles de gobierno y a su vez, determinará el nivel de competencias que deba asumir cada nivel de gobierno, las cuales deberán ser capaces de ser financiadas con el esquema fiscal adoptado. (Dirección de Desarrollo Territorial Sostenible, 2005 pág. 9).

La poca estructura fiscal de los entes territoriales y las magras condiciones del Estado para proseguir con sus obligaciones, insto para que este se acogiera a un acuerdo de pagos con la banca multilateral que, por primera vez, haría pública la incapacidad del Estado para responder ante la deuda internacional, escenario que termino con acuerdo de ajuste fiscal y presupuestal con facilidad ampliada con el Fondo Monetario Internacional en 1998. Esta revisión a la estructura financiera, fiscal y de gastos respecto a la generación de ingresos y desembolso de recursos, sirvió para que se formularan una serie de ajustes con marco de ley, sobre las cuales hoy se extiende a los entes territoriales la necesidad de ajustar las arcas públicas no solo para evitar crisis, sino para recuperar las condiciones de estabilidad financiera del Estado en general.

La descentralización se propuso como objetivo la autonomía fiscal de los municipios. Los resultados fiscales de los municipios estudiados en este trabajo muestran por el contrario una peor situación fiscal. No obstante, el alto ritmo de crecimiento de las transferencias a los gobiernos locales estudiados para cerca del 53% de ellos, su situación fiscal empeoró en los años noventa. Sólo se encontró que un 10% de los municipios de la muestra estudiada, registra mejores indicadores fiscales y financieros que a comienzos de la década. Lo anterior se corrobora porque a lo largo de los años noventa, los municipios generaron muy rápidamente desahorro corriente. Este resultado se explica más por el gran incremento del gasto que por el comportamiento de los ingresos tributarios, los cuales aumentaron sostenidamente entre 1998-1999. Se encontró igualmente que hay aumentos del gasto derivado del sistema automático de transferencias, lo que ratifica que el efecto “fly-papper” ocurre por efecto del diseño de la descentralización. (Zapata et., al, 2001, pág. 69).

El entramado legislativo al paso de cada requerimiento proveería los fundamentales jurídicos para que en el país se repensara la idea sobre el equilibrio fiscal y el saneamiento financiero y presupuestal con respecto a la relación de ingresos, obligaciones y los desembolsos de recursos en general. La revisión del papel del Estado en la economía en virtud de sus compromisos y tareas a la par con la definición de programas de privatización, sólo sería el punto de partida para que a todos los entes territoriales respondieran con cargo a su estructura a cada criterio fundamentado. Ajustes a la administración pública territorial, la revisión del paquete de recursos por transferencias y el reajuste a los gastos, serían solo los pasos para establecer todo el paquete de medidas que traería el buscar el equilibrio fiscal y presupuestal central y territorial.

La ejecución de las recetas proferidas por el Fondo Monetario Internacional estableció una serie de medidas que terminaron internalizadas en los estamentos centrales, descentralizados y públicos del Estado. Así, la aparición de figuras como las categorías departamental y municipal, y con ella, la ganancia o pérdida de la misma por cuenta de los acertados o malos manejados de los recursos públicos, sería el abrebocas de una serie de criterios mucho más contundentes para que en los entes territoriales se auspiciará el escenario de la búsqueda de recursos o buen manejo de los poseídos, so pena de que perdieran la categoría definida por el Estado (DNP). En su defecto pasaran a ser intervenidos por los diferentes entes de control y de planeación, previsto en la Ley 358 de 1997, modificada por la Ley 795 de 20033 frente a la relación ingresos y gastos con respecto a los indicadores y señales arrojados a partir de la información financiera de cada ente territorial.

El ajuste implementado a través de las propuestas del organismo internacional fundamentaría el quehacer de los entes territoriales, en cuanto al manejo de los recursos producto del sistema general de participación, otrora situado fiscal, a su vez la revisión con cargo al manejo de las regalías y las transferencias se ajustarían conforme a las necesidades territoriales y el volumen de población. Así mismo, los entes tendrían la obligación de revisar la estructura pública de los respectivos estamentos con el propósito de ajustarse conforme a su categorización municipal, de conformidad con la Ley 617 de 20004. De paso, entraron con más fuerza, criterios vinculados con la implementación de Normas y Técnicas para el Control y la Gestión Pública (NTCGP-1000-2001), a la par con mecanismos de control interno (MECI-2000), y la legislación en materia de responsabilidad fiscal (Ley 819 de 2003).

La contratación también pasaría a revisión al reformularse la Ley 80 de 1993, que traería la aparición de la Ley 850 de 2003 en materia de participación ciudadana, control y participación ciudadana, y la Ley 1150 de 2007 sobre contratación pública y la Ley 1551 de 2012 sobre ajustes a la administración pública. A su vez que el ajuste a la Ley 550 de 1999, en materia de intervención económica y reestructuración de los entes territoriales para asegurar la función social de las empresas y lograr el desarrollo armónico de las regiones, y de quiebra con la Ley 1116 de 2006, a fin de establecer el Régimen de Insolvencia Empresarial. En dicha dirección, fueron aprobados la Ley 1450 de 2011 del plan de desarrollo, que daría paso a la Ley 1448 de restitución de tierras de 2011, la Ley 1454 de 2011 sobre ordenamiento territorial, la Ley 1508 de 2012 sobre Alianzas Publico Privada y la Ley 1551 de 2012, que implicarían la disposición y reglamentación de la administración pública en todo el país.

En el último decenio el país ha avanzado en un proceso de modernización de la administración pública, de reforma y fortalecimiento de las instituciones presupuestales y de las herramientas para mejorar la gestión pública (Ley de Responsabilidad y Transparencia Fiscal, sistemas de monitoreo del gasto, de evaluación de resultados, fortalecimiento de mecanismos de rendición de cuentas, introducción de nuevos clasificadores de gasto, acordes con estándares internacionales, Marco Fiscal de Mediano Plazo, MFMP, Marco de Gasto de Mediano Plazo, MGMP, etc.), todo lo cual ha contribuido a mejorar los procesos de programación, asignación, ejecución, evaluación, seguimiento y control del gasto público y de rendición de cuentas, y ha favorecido la transparencia fiscal. (Ministerio de Hacienda y Crédito Público, 2011, pág. 23).

El repunte de las contingencias, demandas y problemáticas que de manera directa o eventualmente rebasan en muchos de los municipios las posibilidades económicas para que estos puedan solventar con crecer las obligaciones y responsabilidades que representan el cumulo de actividades y funciones que deben procurar. De allí que, el Gobierno Nacional haya asumido con carácter de urgencia la Defensa Jurídica y Patrimonial del Estado que claramente pone limite a las demandas y requerimientos que conforme a distintos cargos se ha venido haciendo a las diferentes formas de gobierno e instituciones representantes de estos. Para ello, ha planteado a través de la ley las condiciones sobre las cuales debe realizarse la contratación pública, el manejo de los recursos por concepto de regalías, el establecimiento de las alianzas público - privadas, la propia reestructuración de los entes territoriales conforme a la nueva ley de ordenamiento territorial que dispone la definición de contratos plan en materia de desarrollo de proyectos conjuntos entre diferentes entes territoriales.

El excesivo incremento de las demandas y la valoración en cuantías importantes de las demandas por parte de los estrados tiene en jaque la estabilidad jurídica del estado central y de los entes territoriales descentralizados, regionales y territoriales. A la par, con la insostenible posición asumida por los estrados acerca de la revisión de los juicios luego de sentencia, en particular, de los vinculados a las implicaciones y consecuencias de índole económica de las empresas y que recaen sobre la ya agobiada restricción presupuestal del estado son las principales motivaciones para realizar este escrito. Los exagerados desembolsos y resarcimientos que por petición de los fallos se hacen en ambos casos, indican la poca trascendencia que tiene para el sistema legal y el presupuesto estatal.

La acción de repetición aún no ha logrado pleno alcance por las condiciones y magnitud que representa para el estado revertir las sanciones a las que se hace acreedor en los sujetos y/o instituciones que bajo su tutela o dilación permitieron que se presentara el conjunto de cosas que darían origen a las sanciones impuestas. En este sentido, es importante igualmente señalar que el Estado debe establecer una hoja de ruta clara en cuanto a los pormenores económicos y financieros que deben concebirse a la hora de establecer una acción de repetición que en ocasiones escapa a la capacidad de quien debe refrendar el pago. La acción de repetición solo es el camino para que sea evaluada ampliamente los criterios que originan las sanciones y la forma de recuperarlos de manera tangencial y sustancial al amparo de los hechos que provocaron el desembolso pecuniario del Estado.

El patrón característico de las demandas establecidas en contra del Estado colombiano es que éstas obedecen a procesos altamente calculados por diversos actores de los procesos, que desde las propias instancias judiciales hasta las civiles se confabulan y unen para sacar provecho de los vacíos que de forma y de fondo tiene el Estado a la hora de defender su interés y es allí en dicha brecha en donde la demanda termina perdida por la nación y por ende con cargo al presupuesto público. En esta perspectiva, se expresa ampliamente aseveraciones acerca de la existencia de carruseles, grupos o mafias confabuladas para convertir las acciones contra el estado en una importante entrada económica, ya no para los ofendidos por alguna acción de la nación sino para todos quienes en línea con la demanda terminan por orquestar los fallos en contra de la nación5.

2. Estructura institucional y marco legal de la gestión y saneamiento fiscal departamental y municipal

El panorama ejercido por el marco jurídico y legal proferido por las normas señaladas agudiza a un más las condiciones de los entes territoriales para atender a cuanta función y tarea asigna el gobierno central bajo la dirección del departamental. En este sentido, el cúmulo de responsabilidades que hoy tienen los entes territoriales profundiza aún más la crisis institucional que trajo consigo el desbarajuste provocado por las fórmulas presentadas por los organismos internacionales. En este sentido y conforme a las evaluaciones del Departamento Nacional de Planeación, son muchos los Departamentos que perderían diversos municipios por cuenta de la pérdida de categoría, que si bien no ha hecho carrera en el país, mellaría la capacidad de gasto de los departamentos que tendrían la obligación de entrar a suplir los recursos que por cuenta del proceso de ajuste impuesto se congelarían o disminuirían en los municipios intervenidos y, que de paso, perderían cualquier giro importante por cuenta de la propia perdida categorial.

¿Qué tanto se puede endeudar un agente económico? ¿Es diferente la situación si se trata de una entidad pública, por ejemplo, de un Municipio? A éste, que no es un problema financiero reciente ni único de nuestro país, se le ha añadido un nuevo capítulo con la legislación colombiana del pasado reciente sobre endeudamiento territorial. Sobresale en la Ley 358 -que reglamenta el artículo 364 de la Constitución Nacional- la definición de la capacidad de pago, como el volumen mínimo de ahorro operacional que permite realizar el pago, de manera cumplida, del servicio de la deuda en los años respectivos, permitiendo un remanente para financiar inversiones. Para medir esta situación la Ley establece dos indicadores, el de solvencia, definido como la razón intereses a ahorro operacional2; y el de sostenibilidad, como la razón saldo de la deuda a ingresos corrientes. (Villa et., al, 2005, pág. 150-151).

La llegada de los nuevos mandatarios regionales presentó como antesala la evaluación hecha por los diferentes estamentos de control fiscal y presupuestal, que en suma, identificaron los riesgos a los cuales se está abocando la administración pública territorial (Departamentos y Municipios) en cuanto al desequilibrio en las cuentas entre ingresos, gastos y presupuesto, acompañados por malos manejos, estableciendo a su paso los departamentos y municipios que entrarían en crisis debido a las condiciones fiscales y financieras. Esto a la postre culminarían en la pérdida de categoría territorial y de paso entrar a procesos de intervención directa por parte de los estamentos de orden nacional para establecer de nuevo los criterios fundamentales de los departamentos o municipios o definitivamente dar paso a una revisión más será con respecto a la capacidad y sostenibilidad de los mismos en el tiempo o la posible adhesión a otros territorios

En el plano local, los municipios reflejan un comportamiento más o menos similar al de los gobiernos departamentales. La estructura tributaria local es poco sólida y se caracteriza por un cierto repunte en algunos años para luego registrar una pérdida de participación. Las transferencias siguen siendo el motor que lidera los ingresos de los municipios, lo que permite concluir que sin ellas sería imposible atender los pagos y compromisos, por cierto todavía concentrados en gran medida en los gastos de funcionamiento. (Restrepo & Álvarez, 2005, pág. 37).

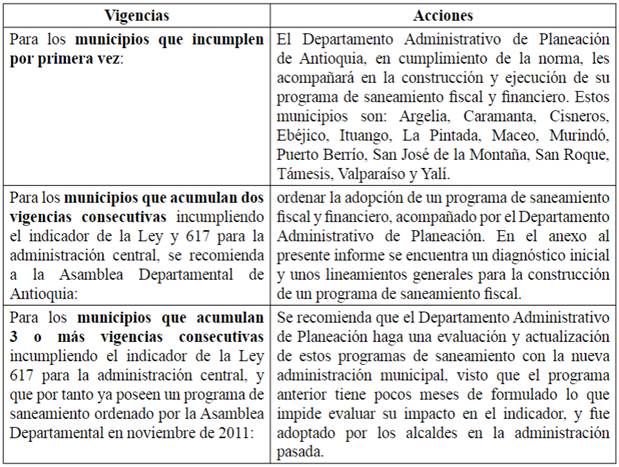

El Departamento de Antioquia, Bajo la tutela del Señor Gobernador, Sergio Fajardo Valderrama, fue notificado al comienzo de esta administración de la posible pérdida de categoría de varios de los municipios del departamento de Antioquia. La razón obvia, inviabilidad financiera y malos manejos presupuestales podrían dejar al departamento con un poco más de la mitad de los municipios de los 125 que lo constituyen. La notificación ha puesto las alertas en toda la administración por lo que puede significar para el gobierno departamental el tener que asumir con cargo a su presupuesto las necesidades y requerimientos de los municipios que amen de la pérdida de categoría tampoco tendría la manera de continuar recibiendo los mismos recursos, terminado ellos abocándose a un ajuste que implicaría la reestructuración de toda su base estamental y por ende, más dificultades a la hora de promover crecimiento y desarrollo local. En concordancia con ello, el Departamento Administrativo de Planeación propone en el siguiente Cuadro.

Cuadro 2: Acciones Para la Viabilidad Fiscal en los Municipios de Antioquia.

Fuente: Elaborada propia a partir del Informe de Viabilidad Fiscal, Municipios de Antioquia 2011. Departamento Administrativo de Planeación, Gobernación de Antioquia. pág. 19-20.

Las consabidas malas prácticas que constriñen la capacidad de gestión local (la corrupción y la ilegalidad) a cambio de que unos pocos terminen favorecidos con los recursos públicos en detrimento de la inmensa población. La respuesta dada ha dicho escenario ha sido dada a través de que los recursos públicos en cualquiera de sus denominaciones e instancias sean vigilados por distintos observadores y que, con cargo a ello, puedan depurarse bajo control y penalización las prácticas que han debilitado el ejercicio de administrar lo público para el bien común y no para el privado.

Al asumir directamente la Gobernación de Antioquia el papel de garante y veedor para que ningún peso de la administración pública termina extraviado o en manos equivocadas, representa más que un eslogan o buen símbolo, el compromiso directo para que la administración pública en cualquiera de sus modalidades extienda ampliamente los criterios de legalidad y transparencia, que paradójicamente terminan mellados desde los puntos de partida y fuente de donde se supone que la administración pública ejerce mayor impacto o beneficio. La educación, la infraestructura, la economía, los temas sociales, la salud entre otros han terminado vulnerados por el acusado ascenso de unas prácticas que desde la clara perspectiva de la Gobernación han adquirido el tamiz de estructurar propias, más no santas de la administración. Por ende, para contrarrestar lo propio han afianzado el interés de luchar contra estas acciones.

El artículo 11 del Decreto 192 de 2001, por el cual se reglamenta parcialmente la Ley 617 de 2000, define el programa de saneamiento fiscal y financiero como “un programa integral, institucional, financiero y administrativo que cubra la entidad territorial y que tenga por objeto restablecer la solidez económica y financiera de la misma mediante la adopción de medidas de reorganización administrativa, racionalización del gastos, restructuración de la deuda, saneamiento de pasivos y fortalecimiento de los ingresos”. El Departamento Administrativo de Planeación recomienda, para la formulación de los programas de saneamiento o la actualización de los mismos, seguir el siguiente procedimiento:

Priorización: municipios definidos en el presente informe

Diagnóstico: se diagnostica la situación actual y se realizan proyecciones financieras

Formulación o actualización de Programa de Saneamiento Fiscal: metas y fechas límite

Adopción formal del Programa de Saneamiento Fiscal mediante acto administrativo municipal

Implementación y seguimiento: se propone la creación de un comité de acompañamiento que haga seguimiento constante para verificar avances.

Esta ruta implica que los programas de saneamiento se formularían posteriores a la realización de un adecuado diagnóstico que permita hacer un programa ajustado a la realidad del municipio con capacidad de tener un impacto positivo. En el anexo se presenta un diagnóstico y unas medidas iniciales con base en la información preliminar, información que deberá ser verificada y analizada con posterioridad. En la implementación de los programas de saneamiento es muy valiosa la participación de otros organismos del orden departamental como la Asamblea Departamental, la Contraloría General de Antioquia y el Instituto para el Desarrollo de Antioquia (IDEA). (Departamento Administrativo de Planeación, Gobernación de Antioquia, 2011, pág. 20).

La priorización en el desempeño fiscal y financiero de varios de los municipios identificados por la gobernación de Antioquia establece un claro marco de convergencia a la hora de comprender la trascendencia que tiene dicha focalización. Tras la identificación de los municipios, se establecen los criterios transversales para que los municipios que aún no tienen dificultades, continúen haciendo esfuerzos tributarios y presupuestales. Dicha premisa, es la que hoy conduce a la Gobernación de Antioquia a establecer los criterios y lineamientos para que los Municipios priorizados (véase cuadro 2) definan el marco del desempeño fiscal y la conducta financiera sobre la cual estarían dispuestos a establecer acuerdos para lograr salir de las dificultades indicadas. El propósito planteado por la Gobernación implica un ajuste directo a los Municipios implicados. De lo contrario, la ley establecida (Ley 617 de 2000), dispone las directrices que deben atenderse cuando un municipio no alcanza niveles mínimos de estabilidad, epicentro que se traduce en la pérdida de categoría o en el detrimento de las condiciones de habitabilidad territorial municipal.

La disposición de guías magistrales y el interés por establecer líneas de trabajo para mejorar las condiciones financieras, fiscales y de gastos en los municipios, ha pasado de la orientación propia de los organismos de control, fiscalización y vigilancia a un cometido de carácter departamental que tiene como epicentro la gestión actual. Por ende, busca que cada municipio de Antioquia en situación de debilidad institucional con cargo a la situación de malos manejos pueda salir adelante o por lo menos recuperar las condiciones básicas para su viabilidad, pero esto se logra, en la medida en que la articulación de las propuestas del orden nacional y departamental tengan asiento en las discusiones y propuestas que con cargo a ello pudiesen desarrollar las administraciones locales de manera directa, pero con supervisión departamental, en cuyo marco se extiende la presente propuesta de intervenir en el fortalecimiento municipal.

3. Programación financiera y fiscal de los entes municipales del departamento de Antioquia

El ubicar la propuesta en la programación fiscal y financiera a la vez que, en la planeación y desarrollo de los municipios conforme al acompañamiento y fortalecimiento de los municipios en cuanto al manejo de sus ingresos, la gestión financiera y fiscal, atizados ambos por la definición de programas particulares de saneamiento financiero y fiscal de los municipios, destaca el interés de la gobernación departamental en Antioquia de conducir a los municipios al otro lado de su situación. La entereza mostrada al establecer con prioridad dicho trabajo implica una preocupación plena, pero también un profundo interés por establecer para los entes territoriales, más que un puente, un escenario de trabajo mancomunado en el que las circunstancias de los municipios también son de interés del departamento que, si bien puede tener interesantes datos en dicha materia, la sola flaqueza de los municipios a saber, expone cualquier solidez particular.

El connato de repercusiones aún no ha sido cuantificado o evaluado respecto a los elementos que debe asumir la Gobernación y los Municipios de manera conjunta y directa cuando uno de estos últimos termina por perder la categoría o pasar del nivel municipal a otras instancias por definición territorial enmarcadas en la ley. El vínculo Estado-gobierno central de manera gerencial, ya se vive en lo que respecta al vínculo Estado - descentralizado en lo departamental y municipal, en donde en cada uno de ellos adopta la figura de gran gerente o administrador, con el ánimo de procurar la mayor eficiencia.

Entre los desafíos fiscales que enfrenta el gobierno colombiano, el debate sobre la “inflexibilidad” del presupuesto tiene particular importancia. En efecto, el gobierno tiene un escaso margen de maniobra al preparar el presupuesto, dado que un alto porcentaje de los gastos que debe hacer cada año está predeterminado. Un numeroso conjunto de leyes y artículos constitucionales, determina hoy en día la manera como el gobierno debe asignar sus ingresos. Este fenómeno, además de comprometer la capacidad de los representantes elegidos para ejecutar sus planes de gobierno, la inflexibilidad del presupuesto puede arriesgar la estabilidad macroeconómica, por cuanto dificulta los ajustes en situaciones fiscales deficitarias. (Rentería & Echeverry, 2006, pág. 33).

En cabeza de las administraciones departamentales, está expuesta la probabilidad para que los Municipios salgan de las actuales circunstancias en que se encuentran o de paso estén encaminados a plantear procesos que contribuyan a su reestructuración o recomposición para continuar denotando el carácter municipal o en su defecto allanar otros caminos para que puedan recuperarse de tajo. El escenario planteado para lograr dicho propósito está dirigido al desarrollo de una serie de actividades programadas a través de la integración de diferentes esfuerzos, entre los que se cuenta, la participación de estamentos encargados de darle trámite a la propuesta. A su vez que, a la realización de diferentes actividades de capacitación, cultura, educación y formación en temas inherentes al fortalecimiento de los ingresos y el buen manejo de los gastos vinculados con cada nivel municipal.

El destino que tomen las finanzas municipales aborda directamente la dirección que con respecto al propio elemento pueda materializar la gobernación de Antioquia. Lejos de cualquier intención coyuntural, la probabilidad de que puedan materializarse los distintos esfuerzos en materia de gastos e ingresos está sujeta a las condiciones estamentales e institucionales que asuman cada uno de los municipios elegidos para ser intervenidos. A la postre, no es solo la intención de abordar un tema que continúa sobresaliendo en la gestión pública. La carrera y mella que ha creado está situación desvirtúa cualquier intención de mejorar las condiciones fiscales y financieras del propio departamento, en cuyo haber descansa el papel de equilibrar las finanzas conforme a las fuentes de financiación directa o de las que pueda disponer de manera gerencial.

Diversos mecanismos han sido utilizados para que las cuentas en la estructura fiscal y financiera de los municipios colombianos concuerden. Bajo leyes y decretos a nivel nacional y de origen externo algunos han sido creados para el manejo de las cuentas municipales. Sin embargo, pese a los esfuerzos éstos no han conducido al mejoramiento la gestión financiera municipal. No se trata sólo de vigilancia, dirección, ejecución, evaluación, seguimiento y control, también es fundamental conocer la capacidad óptima del manejo fiscal y de financiariedad desde la perspectiva internacional, nacional, departamental, regional y local que está en condiciones de afrontar. Por ende, desde la perspectiva de ente económico es necesario analizar las posibilidades que tienen los municipios en la gestión de recursos propios, de regalías, de transferencias, y de cooperación internacional en Colombia.

El seguimiento y evaluación de la regla fiscal se debe realizar mediante criterios de independencia, calidad técnica, credibilidad, transparencia y oportunidad. En razón a que se debe preservar el principio de independencia y objetividad en la evaluación del cumplimiento de las metas fiscales, se sugiere la creación de un Co mité Externo de Evaluación de la Regla Fiscal (Ceerf), el cual estaría conformado por tres integrantes con las más altas calidades profesionales y con un amplio conocimiento del tema macroeconómico y fiscal. Los tres integrantes del Ceerf serían nombrados en conjunto por el Gerente General del Banco de la República, el director del Departamento Nacional de Planeación y el Ministro de Hacienda y Crédito Público. (Comité técnico interinstitucional, 2010, pág. 48).

La forma como se hace administración pública municipal en Colombia invita a reflexionar sobre ella a manera de diagnóstico, análisis, consideraciones y disertaciones en cuanto a la importancia actual de la gerencia pública para permitir obtener ganancias importantes y de decisiones para quienes están al frente de las administraciones municipales en el país. De manera latente, existe la preocupación del gobierno central colombiano ante el grado de respuesta que han dado los municipios para salir de las difíciles condiciones fiscales y de viabilidad económica y presupuestal en que se encuentran, más que por las condiciones o exigencias de ley, por los elementos que advierten que debe prevalecer un orden para que los municipios no vuelvan a caer en estado de mora o incapacidad de pago de sus acreencias, o en un proceso de inviabilidad financiera.

De otro lado insiste el Gobierno Departamental, en que los municipios deben procurar la creación de otros o nuevos recursos para su sostenibilidad, petición que se ha vuelto condición por cuanto la relación económica entre este y los entes territoriales está disminuyendo, y tiende en el tiempo a reducirse. De ahí que, muchos municipios y departamentos están incursionando en diferentes campos como los proyectos de infraestructura o inversiones para tratar de tener algún flujo de liquidez.

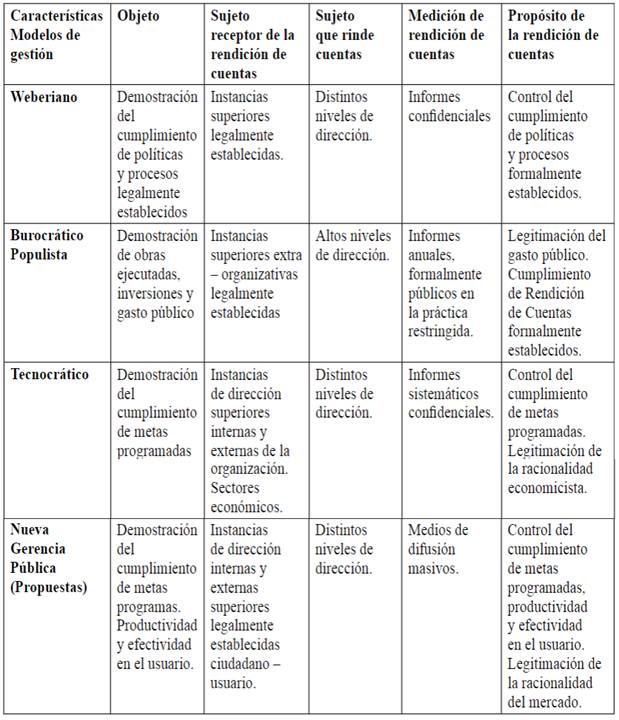

En cuanto al futuro de las finanzas territoriales y la capacidad de financiación que esta pueda generar, los municipios deberán en adelante mejorar las posibilidades de acceso a recursos, convirtiéndose prácticamente en expertos en dicha materia con el propósito de consolidar la tan anhelada autonomía económica y financiera, dado que tras de ella más que un juego de relaciones de flujos de ingresos y gastos, lo que está en juego es la capacidad de gestionar futura de los mismos, y la mejor manera de mostrarlo es a través de la obtención de recursos. En síntesis, se pretende analizar las condiciones idóneas con las que debe contar un municipio para estructurar su propia autonomía contando más con la capacidad de gestión propia que con las fuentes de financiación tradicionales o cuyo peso son de más tradición como las de origen estatal, dejando por primera vez para el caso colombiano hablar realmente de gestión pública territorial con miras a la obtención de fuentes de ingresos y recursos que permitan a los municipios ser autónomos en sus decisiones o por lo menos en cuanto al uso y disposición de los recursos precisamente conforme a los esfuerzos hechos por estos en la materia. (Véase cuadro 3)

Cuadro 3: Rendición de Cuentas en los Modelos de Gestión Pública

Fuente:Ochoa, H., & Montes de Oca, Y. (2004) . Pág.470.

La disposición planteada por el orden regional, si bien está prescrita de manera legal y normativa a su vez que propositiva, está sujeta a la capacidad de interacción, gestión y respuesta que pueda dar el orden regional para el efecto de los requerimientos que exija el acompañamiento entre las dos instancias. En este sentido, es claro que a medida que el proceso de intervención en materia del acompañamiento avance, se requerirán además de planteamientos, iniciativas y propuestas que exigen de tajo el otorgamiento de recursos de naturaleza pública, estrategias de salvamento o mecanismos que apunten a recuperar los fundamentales y parámetros que identifican el quehacer en materia de ingresos, gastos y desembolso de recursos para ejecución.

La planificación financiera es un instrumento por medio del cual se determinan los recursos y las mejores opciones para la gestión que emprendió el Gobierno Departamental a principios de 2012 mediante la ejecución del plan de desarrollo Antioquia La Más Educada. Esta planificación se hace con base en las operaciones efectivas de caja, partiendo de la situación actual, lo que permitirá visualizar el comportamiento en el corto, mediano y largo plazo del estado de las finanzas del ente territorial; en el proceso se considera el comportamiento de los ingresos, los egresos, la generación de ahorro o déficit y las formas de financiación, dentro de las normas legales vigentes. (Ordenanza No 14 de 2014, pág. 273-274).

El curso que pueda tomar la intervención con cada Municipio depende de la realidad que se pretenda revertir en ellos. Las condiciones o elementos explicativos son disimiles, y como tal, cualquier acercamiento debe provocar un espacio de revisión del contexto al cual está abocado el Municipio de continuar por cuenta propia, tratando de ilustrar un marco de compromisos en materia fiscal con observancia de los organismos respectivos o dar el paso para reglar la estructura fiscal y financiera conforme a una política integral de ajuste que cuente con la cercanía, interés y disposición de la administración departamental. Es el paso importante, el poder orientar mancomunadamente un trabajo en donde pueda pasarse al otro lado de la crisis. Sin una manifestación plena por parte de los municipios antioqueños de principio a fin y conforme a un cúmulo de criterios a los que haya lugar, entre acuerdos y puntos de diferencia, el acercamiento a cada uno de ellos y la reciprocidad del trabajo se encuentra estimado en la capacidad de internalizar los hechos que han hecho débil la actual situación fiscal y financiera de los Municipios. De lo contrario, el solo respaldo gubernamental no es suficiente, por cuanto, se requiere una posición expresa del ente en cuanto a su disposición de superar sus limitantes que, en el peor de los casos, conlleva a la pérdida de la categoría y, por ende, de los recursos escasos.

El acierto de la iniciativa radica en la posibilidad de materializar los ejercicios de acompañamiento en materia de planeación financiera y gestión de recursos públicos en aras del fortalecimiento de ingresos y gastos. La secuencia lógica del proceso radica en orientar los destinos de los Municipios que se encuentran en situación críticas en aras de facultar a los entes territoriales para que tomen sus propias decisiones. Además, coordinen conforme a sus posibilidades los instrumentos y mecanismos para en rutar el quehacer de la gestión pública hacia la consecución de resultados tanto en rendición de cuentas como en el mejoramiento de los indicadores que los pueden impulsar hacia mejores posibilidades, aprovechando las complementariedades que podrían obtenerse con respecto a los proyectos de infraestructura, hidroeléctrica y Mineros entre otros.

IV. CONCLUSIONES

El resultado de la iniciativa municipal está sujeta a la obtención de los siguientes elementos de trabajo: 1. Una propuesta de reestructuración administrativa, contable y financiera para mejorar o sostener la categoría municipal; 2. Una ilustración fiscal y presupuestal, afincada en la consideración de nuevas contribuciones, impuestos y rentas por cada grupo de categoría municipal, y 3. Un instrumento de gestión financiera municipal, que sirva de elemento, fundamento y manual redactor para la sostenibilidad fiscal en el largo plazo. Es importante que los Municipios trasciendan del componente político al económico, que en definitiva determina la categoría y gestión municipal y más aún cuando la evaluación sobre dichos componentes está por encima de cualquier interés individual, sesgo político o partidista en la materia, que no ha tomado con impronta estas prerrogativas.

La posibilidad de conformar otras denominaciones o núcleos territoriales hace parte de la estela de propuestas que representan las iniciativas que podrían solventar las prerrogativas enfocadas en la pérdida de categoría municipal. Salvar a la categoría reconfigurando la estructura municipal en cuanto a la composición de los cuerpos de concejos, gabinetes o empleados constituye un marco de criterios que aún no ha sido estimado completamente por los entes territoriales. El poder auspiciar la creación de secretarias conjuntas intermunicipales, bajo intereses comunes, o incluso elevar la calidad y condiciones de la administración pública local hacia estructuras de más carácter regional y territorial aún hacen mella en las aletargadas condiciones políticas que aún consideran que la estructura municipal es intocable, incluso por encima de la ley.

El centro del aporte de este análisis está contemplado para dar instrumentos de trabajo a los entes territoriales municipales en Antioquia que, en cualquiera de los casos, requiera de referencias puntuales para acoger, permanecer o sobrellevar a cuestas las exigencias que se plantean en la legislación. Asimismo, el de poder entregar esquemas de evaluación financiera y presupuestal que atiendan en cualquiera de los casos, de los Municipios que mejoren o de los que deben hacer parte de una nueva forma territorial, la revisión completa sobre dichos temas. A su vez, que el de indicar las bondades de acoger este tipo de movilidades legislativas en materia económica y territorial como una oportunidad que puede traer más resultados positivos que negativos a los entes territoriales en cuanto a la concentración de esfuerzos y de más oportunidades a la población en cualquier circunstancia.