Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkI. INTRODUCCIÓN

La existencia de dos nuevos sistemas alternativos de tributación en la Reforma Tributaria, Sistema de renta atribuida, definido en el Art. 14 Letra A de la LIR y un Sistema Parcialmente Integrado, definido en el Art. 14 Letra B de la LIR, presenta un nuevo desafío al empresario, ¿Qué sistema de tributación utilizará por un período mínimo de 5 años? Esta investigación, busca identificar las variables que deben ser observadas y evaluadas de manera de ayudar al contribuyente a tomar la mejor decisión en la búsqueda de optimizar la carga tributaria.

Por lo anterior este estudio tiene por objetivo, determinar un coeficiente de decisión para un contribuyente que esté afecto a la tasa máxima de Impuesto Global Complementario y que deba optar por uno de los nuevos sistemas de tributación definidos en el Artículo Nº 14 letras A y B de la Ley de Impuesto a la Renta. Este coeficiente debe permitir al contribuyente optar por el sistema que presente la menor carga tributaria, de manera que maximice el retorno sobre su inversión.

Para conseguir lo propuesto por el estudio, se deberá, previamente:

Describir los nuevos sistemas de tributación definidos en el Art. 14 Letras A y B de la LIR.

Modelar para un contribuyente afecto a la tasa máxima de Impuesto Global Complementario, la fórmula para el cálculo del Impuesto Global Complementario para cada sistema de Tributación.

Analizar los efectos en la Tributación de un contribuyente afecto a la tasa máxima de Impuesto Global Complementario, posterior a la elección de los nuevos sistemas de tributación.

Identificar las variables que deben ser evaluadas al momento de optar por un régimen de tributación, de manera de optimizar la carga tributaria del contribuyente.

Con este artículo se pretende cubrir este vacío, estructurando su contenido de la siguiente manera: primero, se plantea la metodología, seleccionando indicadores financieros pertinentes para este estudio; segundo, se plantea los resultados de otras fuentes referentes en el ámbito nacional e internacional; tercero, se describe de forma breve el sistema de régimen de parcialmente integrado, se analizan estos resultados con los reportados en fuentes referentes; y, finalmente, se concluye sobre los principales hallazgos de esta investigación.

II. MARCO TEÓRICO

Los nuevos sistemas tributarios analizados en este estudio, se encuentran en las modificaciones realizadas al artículo 1º del Decreto Ley Nº 824 de 1974, mediante la publicación de la Ley Nº 20.780 el 29 de septiembre de 2014 y entrada en vigor el 01 de octubre de 2014. (SII, 2014)

Algunas de las modificaciones introducidas afectan a los siguientes Artículos que serán utilizados en este estudio:

En el Artículo Nº 2, en su inciso segundo se incorpora:

Se entenderá por renta atribuida aquella que para efectos tributarios, corresponda total o parcialmente a los contribuyentes de los impuestos global complementario o adicional, al término del año comercial respectivo, atendido su carácter de propietario, comunero, socio o accionista de una empresa sujeta al impuesto de primera categoría conforme a las disposiciones del artículo 14, letra A) y demás normas legales, en cuanto se trate de rentas percibidas o devengadas por dicha empresa, o por aquellas que le hubiesen sido atribuidas de empresas en que esta participe y así sucesivamente. (Vergara, 2014).

Se sustituye completamente el artículo 14 de la Ley de Impuesto a la Renta de 1974 y se incorporan dos regímenes opcionales de tributación para los propietarios, socios o accionistas de empresas o sociedades.

Los contribuyentes obligados a declarar sobre la base de sus rentas efectivas según contabilidad completa podrán optar por aplicar las disposiciones de las letras A) o B) de este artículo.

En caso de no optar por las disposiciones de las letras A) o B), automáticamente los empresarios individuales, las empresas individuales de responsabilidad limitada, comunidades y sociedades de personas naturales domiciliadas o residentes en Chile, se sujetarán a las disposiciones de la letra A), y para todos los demás contribuyentes que no hayan optado, las reglas de la letra B). (Farias, Alvarez, & Aguayo, 2015)

Los contribuyentes deberán mantenerse en el régimen de tributación que les corresponda, durante, a lo menos cinco años comerciales consecutivos. Transcurrido dicho período, podrán cambiarse al régimen alternativo de este artículo, según corresponda, debiendo mantenerse en el nuevo régimen, a los menos, durante cinco años comerciales. (Calderon, 2017)

Contribuyentes obligados a declarar sus rentas efectivas según contabilidad completa, sujetos al régimen de impuesto de primera categoría con imputación total de crédito en los impuestos finales.

Los empresarios individuales, contribuyentes del artículo 58 número 1º, comuneros, socios y accionistas de empresas que declaren renta efectiva según contabilidad completa de acuerdo con esta letra, quedarán gravados en el mismo ejercicio sobre las rentas o cantidades de la empresa, comunidad, establecimiento o sociedad que les sean atribuidas. (Servicio de Impuestos Internos, 2018)

La atribución deberá efectuarse en la forma que los socios, comuneros o accionistas hayan acordado repartir o se repartan sus utilidades, siempre y cuando haya dejado expresa constancia del acuerdo respectivo en el contrato social. Además, puede atribuirse en la misma proporción en que el contribuyente haya suscrito y pagado o enterado, efectivamente, el capital de la sociedad.

C. Contribuyentes obligados a declarar sus rentas efectivas según contabilidad completa, sujetos al régimen de impuesto de primera categoría con deducción parcial de crédito en los impuestos finales.

Los empresarios individuales, contribuyentes del artículo 58 número 1º, comuneros, socios y accionistas de empresas que declaren renta efectiva según contabilidad completa de acuerdo a esta letra B), quedarán gravados con los impuestos global complementario o adicional, según corresponda, sobre todas las cantidades que a cualquier título retiren, les remesen, se les atribuyan, o se les sean distribuidas desde la empresa, salvo que se traten de ingresos no constitutivos de renta o devoluciones de capital. (Gonzalez, 2017)

El Artículo 20 establece las nuevas tasas de Impuesto de Primera Categoría, señalando que este impuesto será de un 25% y para el caso del régimen parcialmente integrado, según las disposiciones de la letra B) del artículo 14, la tasa será de un 27% (Congreso Nacional de Chile, 2014).

En el artículo Nº 38 bis, al término de giro, los saldos de renta no retirados y no tributados se afectarán con una tasa del 35%, el cual tendrá el carácter de único de esta ley (Venturelli, 2014). Para el caso de contribuyentes de la letra B) del artículo 14, podrán deducir del saldo de crédito disponible, hasta un 65% de su monto.

Alternativamente a la tasa de un 35%, el contribuyente podrá optar por la tasa de impuesto global complementario (Yañez, 2013) equivalente al promedio de las tasas más altas de dicho impuesto que hayan afectado al contribuyente en los 6 ejercicios anteriores al término de giro.

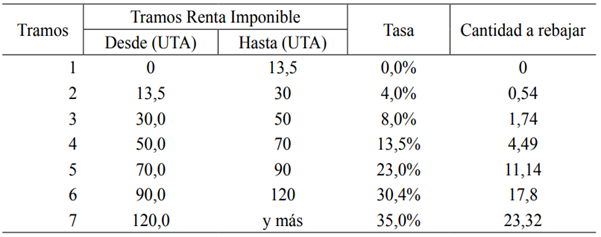

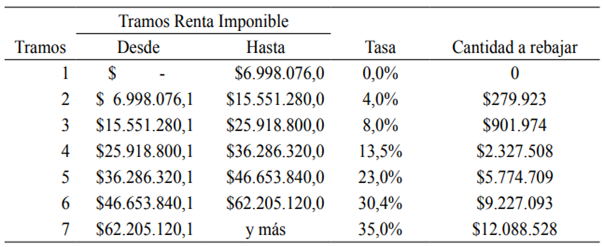

En el artículo Nº 52, se modifican los dos últimos tramos del impuesto global, quedando la tasa máxima en un 35%. La tabla expresada en Unidades Tributarias Anuales (UTA) es la siguiente:

Tabla 1: Tramos del Impuesto Global Complementario

Fuente: Elaboración propia. Tramos del Impuesto Global Complementario

En el caso del artículo Nº 56, tendrán derecho a crédito, la cantidad que resulte aplicar a las rentas o cantidades atribuidas en conformidad a lo dispuesto en los artículos 14, 14 ter, 17 número 7, y 38 bis, en su calidad de propietarios, comuneros, socios o accionistas de otras empresas, que se encuentren incluidas en la renta bruta global, la misma tasa del impuesto de primera categoría con la que se gravaron. (Congreso Nacional de Chile, 2016).

Para el caso de contribuyentes de la letra B) del artículo 14, deberán restituir a título de débito fiscal el equivalente al 35% del crédito calculado.

De las modificaciones a los artículos anteriores se puede resumir lo siguiente:

Contribuyentes bajo las disposiciones de la letra A) del Artículo 14. Sistema de régimen de Renta Atribuida:

Estas empresas se afectarán con una tasa de Impuesto de Primera Categoría del 25%.

Empresa deberá atribuir en el mismo ejercicio a sus propietarios, socios, accionistas o comuneros, independiente a su retiro o distribución, todas las rentas que hayan percibido o atribuido a estas por otras empresas.

La renta atribuida tendrá derecho a un 100% del crédito por el Impuesto de Primera Categoría.

Contribuyentes bajo las disposiciones de la letra B) del Artículo 14. Sistema de régimen de Parcialmente Integrado:

Estas empresas se afectarán con una tasa de impuesto de Primera Categoría del 27%.

Los propietarios, socios, accionistas o comuneros se afectarán con los impuestos Global Complementario o Adicional únicamente por las rentas o cantidades que, a cualquier título, retiren de las mencionadas empresas o que estas les distribuyan.

Los retiros y distribuciones serán con derecho a un 100% del crédito por el Impuesto de Primera Categoría, pero deberán restituir el 35% como un mayor débito fiscal.

III. ANALISIS Y RESULTADOS

Para conocer el impuesto global complementario se sigue como método el análisis estático que está más directamente relacionados con la evaluación de los sistemas tributarios.

Análisis para un contribuyente afecto a la tasa máxima de Impuesto Global Complementario

Contribuyente afecto a la tasa máxima de impuesto global complementario se definirá, para este estudio, como aquel que se afecta con la tasa del 35% bajo ambos sistemas de tributación. Se asumirá, además, que todos los artículos descritos en el marco referencial ya se encuentran vigentes.

El estudio comprende para este contribuyente, el análisis del impuesto global complementario bajo cada sistema, el flujo que recibe en cada período y el flujo al término de giro, siendo este flujo la diferencia entre el retiro y el Impuesto Global Complementario calculado.

Las rentas no retiradas en cada período Bajo Renta Atribuida corresponden a:

No Retirado R. Atribuida = RLI - Impto. de Primera Categoría - Retiros

No Retirado R. Atribuida = RLI - 0,25 * RLI - Retiros

1) No Retirado R. Atribuida = 0,75 * RLI - Retiros

Y para el caso del Sistema Parcialmente Integrado:

No Retirado P. Integrado = RLI - Impto. de Primera Categoría - Retiros

No Retirado P. Integrado = RLI - 0,27 * RLI - Retiros

2) No Retirado P. Integrado = 0,73 * RLI - Retiros

De las fórmulas1)y2)anteriores se puede observar que1)es mayor que2)y además para el saldo calculado en1)el contribuyente no debe tributar al término de giro, ya que en cada período esta fue atribuida. Para el caso del saldo calculado en2), el contribuyente lo deberá tributar al momento del término de giro.

Cálculo Impuesto Global Complementario

La tributación del contribuyente en cada período estará dada por el Impuesto Global Complementario calculado.

La fórmula general para el cálculo del Impuesto Global Complementario de un contribuyente es:

Impuesto Global = Tasa S/Tabla Global * Base - Rebaja Según TablaCrédito

La tributación final de un contribuyente del 35% accionista o socio de una empresa acogida a Renta Atribuida (R.A.) según la Letra A del Art. 14 de la LIR, es la siguiente:

3) Impuesto Global R.A. = 35% Base R.A. - Rebaja - 25% * Base R.A.

Dónde:

Impuesto Global R.A. =Impuesto Global Complementario calculado bajo Renta Atribuida.

Base R.A. =Base Imponible para cálculo de Impuesto Global Complementario bajo Renta Atribuida.

Rebaja =Cantidad a rebajar según tabla de Impuesto Global, para el tramo de renta.

Y para el caso de un contribuyente del 35% accionista o socio de una empresa acogida al sistema Parcialmente Integrado (P.I.) según la Letra B del Art. 14 de la LIR, es:

4) Impuesto Global P.I. = 35% Base P.I. - Rebaja - 65%*(27% Base P.I. )

Dónde:

Impuesto Global P.I. =Impuesto Global Complementario calculado bajo Sistema Parcialmente Integrado.

Base P.I. =Base Imponible para cálculo de Impuesto Global Complementario bajo sistema parcialmente integrado.

Rebaja =Cantidad a rebajar según tabla de Impuesto Global, para el tramo de renta.

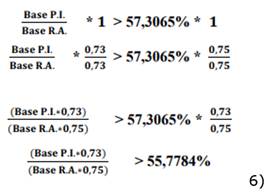

Si queremos responder bajo qué sistema, para un período, la tributación será mayor o menor, debemos comparar las fórmulas de Impuesto Global anteriores. Para que 3) < 4) tenemos que:

35% * Base R.A. - Rebaja- 25% * Base R.A. < 35% * Base P.I. - Rebaja - 65%* (27% * Base P.I.)

10% Base R.A. < 17,45% Base P.I.

La condición anterior también puede ser expresada como porcentaje de retiros de utilidad de la siguiente manera:

Para la expresión anterior tenemos lo siguiente:

(Base P. I. * 0,73)= (Retiros + Incremento) * 0,73

= (Retiros + Retiros * ) * 0,73

= (0,73 * Retiros + 0,27 * Retiros)

(Base P. I. * 0,73) = Retiros

Y además:

(Base R. A. * 0,75)= RLI * 0,75

= RLI * (1- 0,25)

= RLI - 0,25 * RLI

= RLI - IMPTO DE 1ª CATEGORIA

(Base R. A. * 0,75) = Utilidad Neta

Por lo que la fórmula 6) quedaría:

Lo antes planteado indica que cuando se retire más de un 55,7784% de la utilidad (calculada bajo Renta Atribuida) del período, el Impuesto Global Complementario calculado para el Sistema de Renta Atribuida será menor. Si el contribuyente proyecta esta situación, siempre deberá optar por el Sistema de Renta Atribuida, ya que adicional a que el flujo recibido al término de giro es mayor bajo renta atribuida1, lo recibido en cada período también lo será2.

Cuando se retire un 55,7784% de la utilidad del período, el Impuesto Global Complementario se iguala bajo ambos sistemas de tributación, implicando que el contribuyente pueda recibir el mismo flujo en cada período, independiente del sistema tributario que elija. Pero como al término de giro bajo Renta Atribuida recibe un flujo mayor, al producirse esta condición, el contribuyente debe optar por la Renta Atribuida.

En caso de que se retire menos de un 55,7784% de la utilidad, el Impuesto Global Complementario calculado bajo el sistema Parcialmente Integrado es menor, permitiendo recibir un flujo neto mayor en cada período, pero en este caso aún no se puede determinar qué sistema tributario tiene una carga tributaria total menor, ya que, para el sistema Parcialmente Integrado, aún existe tributación pendiente. Para poder responder qué sistema tributario presenta la menor carga tributaria total o cuál permite recibir el mayor flujo neto total, se debe realizar una evaluación financiera, considerando todos los períodos, incluido el término de giro.

Lo anterior se resume en la siguiente tabla:

Tabla 2: Criterios de elección de régimen de tributación en %

Fuente: Elaboración propia criterios de elección de régimen de tributación en %.

En la tabla siguiente se puede observar que para un porcentaje de retiros de utilidad inferior al 55,7784% el Impuesto Global Complementario para el contribuyente en el período es menor bajo el Sistema Parcialmente Integrado, y si el porcentaje de retiros es superior al 55,7784%, la tributación será menor con renta atribuida. Cuando el porcentaje de retiros es igual a 55,7784%, el impuesto global será el mismo independiente del sistema utilizado

Tabla 3: Condición de elección de régimen de tributación en pesos

Fuente: Elaboración propia condición de elección de régimen de tributación en pesos.

Evaluación financiera de los Nuevos Sistemas Tributarios

Para realizar este análisis se debe considerar que la empresa debe permanecer, al menos, 5 años en el mismo sistema según lo establecido en el artículo 14), por esto se evaluarán cuatro plazos distintos de duración del negocio, 5, 10, 15 y 20 años, de manera de poder observar si existen diferencias en los resultados al considerar un mayor plazo para la evaluación.

Los parámetros que considerar, a modo de ejemplo, para cada período serán los siguientes:

Renta Atribuida : $400.000.000

Retiros del Período : $80.000.000

Tasa de descuento de los flujos : 5%

La tabla de Impuesto Global complementario utilizada en los cálculos siguientes, considera la Unidad Tributaria Anual del año 2014 igual a $518.376, la tabla es la siguiente:

Con los parámetros anteriores se pueden calcular las bases de cálculo del Impuesto Global Complementario, para el caso del contribuyente de Renta Atribuida, la base corresponderá a la renta que le atribuya la empresa en el período, que, para este caso, es $400.000.000.

Para un contribuyente de un Sistema Parcialmente Integrado, la base de cálculo del Impuesto Global Complementario corresponderá a los retiros o distribuciones más el crédito que se le atribuyan, en este caso la base será:

Base Sistema P. Integrado = Retiros * (1+ 0,27/0,73)

Base Sistema P. Integrado = $80.000.000 * (1+0,27/0,73)

Base Sistema P. Integrado = $109.589.041

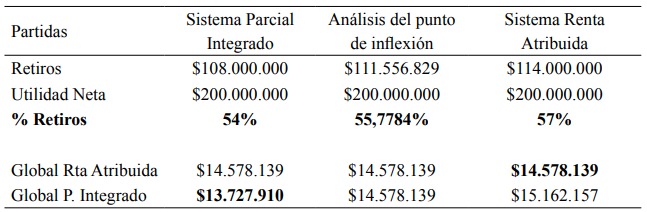

Como el porcentaje retirado de la utilidad es inferior a un 55,7784%, se infiere que el sistema tributario presenta la menor carga tributaria para el contribuyente, por lo que se debe continuar con su evaluación. Con una razón de 27,4% en las bases y un porcentaje de retiro del 26,67% se puede anticipar que la tributación del contribuyente bajo el Sistema de Renta Atribuida será mayor en cada período.

Utilizando las fórmulas para el cálculo del Impuesto Global Complementario obtenemos que:

Impuesto GlobalR. A.= 35% * BaseR.A.- Rebaja- 25% * BaseR.A.

Impuesto GlobalR. A.= 35% * 400.000.000 - 12.088.528 - 25% * 400.000.000

Impuesto Global R. A. = $27.911.472

Y para el Sistema Parcialmente Integrado:

Impuesto GlobalP. I.= 35% * BaseP.I.- Rebaja - 65% * (27% BaseP.I.)

Impuesto GlobalP. I= 35% * 109.589.041 - 12.088.528 - 65% * (27% 12.088.528)

Impuesto Global P. I. = $ 7.034.760

El saldo neto disponible, para el contribuyente, en cada período, corresponderá a la diferencia entre los retiros y el Impuesto Global calculado.

Tabla 7: La diferencia entre los retiros y el Impuesto Global calculado.

Fuente: Elaboración propia, la diferencia entre los retiros y el Impuesto Global calculado.

El saldo de renta no retirado, en cada período, para cada Sistema será el siguiente:

Renta Atribuida

RLI : $400.000.000

Impuesto Renta : $100.000.000

Retiros : $ 80.000.000

Disponible para retirar : $220.000.000

Parcialmente Integrado

RLI : $400.000.000

Impuesto Renta : $108.000.000

Retiros : $ 80.000.000

Disponible para retirar : $212.000.000

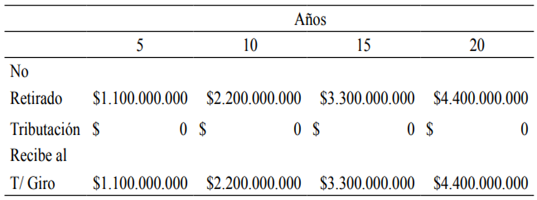

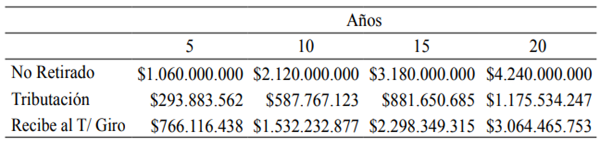

Para el caso del Sistema de Renta Atribuida, la tributación ya se completó en cada período, por lo que el saldo de renta no retirado no tributará al término de giro y en el caso del sistema Parcialmente Integrado, como la tributación solo fue por la renta retirada, al realizar el término de giro, el contribuyente se verá afectado con una tasa del 35% por los saldos acumulados de rentas no retirados. De lo anterior, se puede calcular lo que recibe el contribuyente al término de giro para cada sistema.

El flujo que evaluar para cada sistema estará dado por la suma de los saldos netos disponibles para cada período, más el saldo neto recibido al término de giro. De este flujo se puede obtener el valor presente de los flujos, que corresponde a la sumatoria de lo recibido en cada período por el contribuyente, descontados a la tasa definida en los parámetros.

Para el caso de la evaluación a 5 años y una tasa de descuento del 5% el valor presente de los flujos bajo un sistema de Renta Atribuida es:

Valor Presente Renta Atribuida = $1.087.394.850

Y bajo el Sistema Parcialmente Integrado, el valor presente será:

Valor Presente P. Integrado = $916.173.582

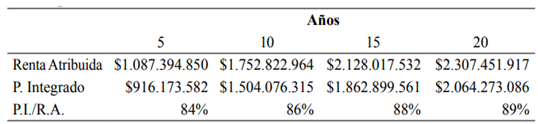

Cálculo similar se puede realizar para obtener el valor presente a 10 años, 15 años y 20 años, el cuadro siguiente muestra los valores presentes para cada situación:

Del cuadro anterior se puede observar que para una tasa de descuento del 5%, independiente del número de años considerados en la evaluación, el Sistema de Renta Atribuida presenta un valor presente de los flujos futuros mayor. Además, se observa, que, a mayor cantidad de años considerados, el valor presente de los flujos obtenidos bajo un Sistema Parcialmente Integrado será una proporción mayor del valor presente de los flujos de la Renta Atribuida.

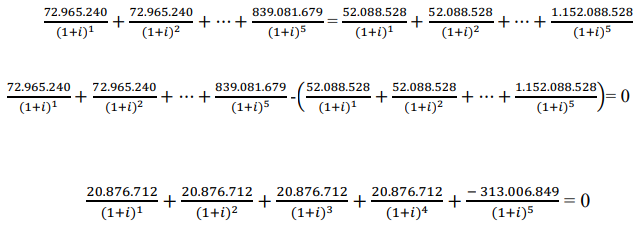

Un análisis adicional que se puede realizar es preguntarse si existe una tasa de descuento que deje indiferente al contribuyente entre ambos sistemas tributarios. La tasa de descuento que iguala el valor presente de ambos sistemas para el caso de la evaluación a 5 años, se obtiene mediante la siguiente igualdad:

La ecuación anterior se puede resolver utilizando el cálculo para obtener la TIR de un flujo, ya que, para el caso en análisis, la tasa de descuento que se busca determinar es la que hace el valor presente del flujo igual a cero:

TIR= 60,65%

Con esto, para el caso de la evaluación a 5 años, con una tasa del 60,65% el valor presente de los flujos de ambos sistemas se iguala, dejando indiferente al contribuyente entre ambos sistemas. Con una tasa inferior al 60,65%, el valor presente de los flujos de la renta Atribuida será mayor y con una tasa de descuento mayor al 60,65%, el valor presente de los flujos del Sistema Parcialmente Integrado será mayor. El cuadro siguiente presenta el valor presente para una tasa menor y mayor a la tasa de indiferencia calculada.

Tabla 11: Valor presente para una tasa menor y mayor a la tasa de indiferencia

Evaluación a 5 años Fuente: Elaboración propia, valor presente para una tasa menor y mayor a la tasa de Indiferencia

Cálculo similar se puede realizar para obtener la Tasa de Indiferencia a 10 años, 15 años y 20 años. El cuadro siguiente presenta las tasas que igualan los valores presentes de cada sistema:

Tabla 12: Tasa de indiferencia

Fuente: Elaboración propia, valor presente para una tasa menor y mayor a la tasa de indiferencia.

Se observa, que, a mayor cantidad de años, la tasa que iguala ambos sistemas disminuye, existiendo mayores posibilidades de que el valor presente de los flujos obtenidos bajo un Sistema Parcialmente Integrado sea mayor que el valor presente de los flujos generados bajo Renta Atribuida, dado que se requiere una tasa de descuesto menor para igualar el valor presente de ambos flujos.

IV. CONCLUSIONES

Este estudio busca identificar qué variables deben ser observadas para optimizar la carga tributaria de un contribuyente afecto a la tasa máxima de impuesto global complementario, al momento de optar por uno de los sistemas alternativos de tributación incorporados en la Ley Nº 20.780, un sistema de renta atribuida según disposiciones de la Letra A) del Artículo 14 de la LIR, en la cual se atribuirán al socio o accionista, en el mismo período, la totalidad de las rentas de la empresa y un Sistema Parcialmente Integrado según disposiciones de la Letra A) del Artículo 14 de la LIR, en el cual el socio o accionista tributará solo por los retiros o distribuciones con derecho a un 65% de crédito.

La tasa máxima de Impuesto Global Complementario previo a optar por un sistema de tributación, implica analizar el porcentaje retirado sobre la utilidad calculada bajo el sistema de Renta Atribuida, en caso de que este porcentaje sea mayor a un 55,7784%, el contribuyente siempre debe optar por un sistema de renta atribuida, ya que en base a este sistema de tributación en cada período la carga tributaria será menor, permitiendo al contribuyente recibir un flujo neto mayor (retiros descontado Impuesto Global Complementario), además no tiene tributación pendiente por los saldos no retirados, lo que permite, al momento del término de giro, recibir las rentas no retiradas con su tributación completa, cantidad mayor a la que recibiría al término de giro bajo el sistema parcialmente Integrado.

Cuando el porcentaje retirado sobre la utilidad calculada bajo el sistema de renta atribuida es igual a un 55,7784%, el contribuyente estará indiferente entre ambos sistemas tributarios, ya que los flujos netos que recibe se igualan, sin embargo, al término de giro, el flujo neto es mayor bajo Renta Atribuida, por lo que, al proyectar este porcentaje de retiros, el contribuyente debe optar por la Renta Atribuida.

En caso de que el porcentaje retirado sobre la utilidad calculada bajo el sistema de renta atribuida es inferior a un 55,7784% no se puede determinar qué sistema presenta la menor carga tributaria total o cuál sistema permite recibir un flujo total mayor, solo se puede concluir que la tributación bajo el Sistema Parcialmente Integrado será menor en cada período. Para poder determinar qué sistema debe elegir el contribuyente en este caso, se debe realizar una evaluación financiera, y el resultado de esta dependerá de los flujos que recibirá en cada período, la cantidad de años de duración del negocio y la tasa de descuento que utilizará el contribuyente para realizar la evaluación.

En este trabajo de investigación se muestra como ejemplo, un contribuyente con renta atribuida de $400.000.000, retiros por $80.000.000 (retiro inferior al 55,7784%) y una tasa de descuento del 5%. Al comparar los valores presentes de los flujos netos recibidos en cada período, incluido el flujo al término de giro, se pudo observar que, para distintos plazos de duración del proyecto, el valor presente de los flujos del Sistema de Renta Atribuida siempre fue mayor, pero al considerar un mayor número de períodos, el valor presente de los flujos del Sistema Parcialmente Integrado representaba una proporción mayor de la Renta Atribuida. Este resultado contradice las recomendaciones que para bajas tasas de retiros de utilidad el contribuyente debe optar por el Sistema Parcialmente Integrado.

Otra variable evaluada es la tasa a la que se descuentan los flujos, y se pudo observar que para cada duración del proyecto, existe una tasa de descuento que iguala los valores presentes de los flujos netos de cada sistema tributario, dejando indiferente al contribuyente entre Ambos sistemas, si la tasa de descuento del contribuyente es inferior a la tasa de indiferencia, el valor presente de los flujos bajo renta atribuida será mayor y en caso de que el costo alternativo sea mayor a la tasa de indiferencia, el valor presente de los flujos bajo un Sistema Parcialmente Integrado será mayor.

El contribuyente debe considerar, que si aún en la mayoría de los casos considerados el valor presente de los flujos netos bajo Renta Atribuida es mayor, si opta por este sistema y el porcentaje de retiros es inferior a un 55,7784%, durante todos los períodos recibirá un flujo inferior a lo que podría recibir bajo un Sistema Parcialmente Integrado, ya que el flujo que permite que el valor presente sea mayor, se encuentra al final del período al realizar el término de giro, plazo que puede ser de muchos años.