Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

En Colombia, la inteligencia financiera, constituye una de las bases de la educación gerencial la cual es actualmente promovida por las instituciones educativas con el fin de fortalecer la inteligencia financiera, de este modo se forja un profesional apto para gestionar asertivamente los recursos en organizaciones del sector público y privado acorde a la dinámica de las instituciones financieras, e incluso desde su núcleo familiar.

La inteligencia financiera en las personas se desarrolla en inherencia con los resultados que se adquieren por el orden que se genera al elaborar, ejecutar y seguir una planificación de las finanzas personales y/o familiares, lo cual ayuda al control de ingresos e identificación de egresos, para así controlar el flujo del efectivo, gestionando de una mejor manera la economía personal y familiar (García y Benítez, 2018, p. 18.), como base de la inteligencia financiera de un estudiante de pregrado y futuro profesional.

En este documento se revisa el caso de cómo en la Universidad de Cundinamarca, Extensión Facatativá se está fortaleciendo la alfabetización financiera en los estudiantes del programa de Administración de Empresas desde aspectos conductuales de las finanzas, ahorro, consumo e inversión a través de la estrategia de articulación de proyectos de grado y semilleros de investigación. Estos aportes teóricos suministran la explicación de la conducta financiera en los estudiantes.

En el estudio se encontró el problema respecto a la debilidad inherente a la escaza habilidad de administrar los recursos financieros propios de los estudiantes del programa de Administración, ya que incide negativamente en la proyección laboral de su gestión a futuro. Así, la pregunta problema planteada es: ¿Cómo evidenciar la conducta financiera de los estudiantes de Administración de Empresas de la Universidad de Cundinamarca Extensión Facatativá? infiriendo en el objetivo de la investigación.

De esta manera, el objetivo del artículo es determinar la conducta financiera de estudiantes de quinto a decimo semestre del programa de Administración de Empresas de la Universidad de Cundinamarca, Extensión Facatativá. Realizando un estudio uni-variado, donde se identifica principalmente como variable la inteligencia financiera, a través de una investigación de enfoque cuantitativo, usando la técnica de la encuesta, correspondiente a un diseño no experimental, de corte trasversal, con un alcance descriptivo en el área geográfica de Facatativá, Colombia.

Es preciso resaltar la importancia de la educación financiera respecto a la toma de decisiones, por esa razón, se debe implementar un modelo educativo que incluya la inteligencia financiera como una competencia transversal en el currículo y que le permita a la comunidad educativa una continua reflexión de la práctica financiera. En este sentido, será importante desarrollar la cultura del ahorro en los estudiantes colombianos, con la finalidad de que los profesionales tengan la capacidad económica para asumir los tiempos de crisis que se presentan en los inestables e interconectados mercados financieros.

Cabe destacar que la inteligencia financiera se encuentra asociada a diferentes factores como expresan Kodila & Asongu (2015), aseverando que las decisiones financieras de corto plazo se relacionan con el coeficiente intelectual y la capacidad cognitiva del tomador de decisión, y en menor medida a los indicadores financieros, incluidos la capitalización bursátil, el valor de mercado negociado y la razón de rotación.

Aproximación conceptual al Ahorro

Es preciso insistir que, el ahorro es base de construcción y edificación en la administración de recursos en el contexto personal, laboral y/o profesional. Es así por lo que no crear una cultura de ahorro que conlleve a una planeación para la gestión de inversiones de largo plazo, genera un efecto directamente relacionado con la escaza preparación de los jóvenes y se minimice el crecimiento de la economía en una nación, puesto que el asistencialismo es para sostener a quienes son favorecidos mínimamente y a quienes están preparados con una mínima educación, (Gallego et al., 2018, p. 181).

En Colombia las cooperativas financieras son entidades que se encuentran reguladas y supervisadas por parte de la Superintendencia Financiera de Colombia y las cooperativas de ahorro y crédito bajo el control, inspección y vigilancia de la Superintendencia de la Economía Solidaria; se considera que juntas brindan opciones de ahorro a las personas, la primera cumple con gestionar captación de ahorro, celebración de contratos de crédito y venta de títulos y las segundas reciben depósitos de los asociados (Roa y Warman, 2016, p. 55).

Aproximación conceptual al Consumo

El consumo hace parte fundamental del desarrollo económico de un país y se concibe en relación con la formación financiera de las personas, ya que en la actualidad millones de personas se comunican y compran productos y/o servicios de cualquier parte del mundo. Según Barrientos (2017), si las personas están dispuestas a pagar los impuestos y costos de transferencia por cada producto y/o servicio, es de este modo que las operaciones serán exitosas entre las partes involucradas (p. 44).

Generalmente las personas que poseen formación financiera se les facilita realizar compras asertivas en los diferentes contextos. La relación de las personas con el entorno económico en general muestra que no todas ellas poseen conceptos básicos por los niveles de alfabetización económica a los que accedieron o acceden y las conductas o hábitos de consumo son inadecuadas financieramente (Garay, 2016, p. 28).

Por otro lado, al definir la alfabetización financiera y/o económica se puede inferir que las personas de acuerdo con las experiencias y/o vivencias relacionadas al consumo, hacen que la creación de valor de este se vea directamente involucrada en los procesos de elección de compra (Anderson & Brion, 2014; Lucas & Baxter, 2012; Quintero et al., 2016; Segura & Sabaté, 2008).

En pro de mejorar los conocimientos de conducta financiera en los estudiantes de Administración de Empresas de la Universidad de Cundinamarca Extensión Facatativá, se hace necesario tomar en cuenta las recomendaciones frente a la implementación de formación extracurriculares y/o eventos científicos de inteligencia financiera, incluyendo alianzas interinstitucionales para lograr el fin propuesto y de esta manera poder influir en el comportamiento de compra en escenarios futuros. En este sentido, los estudiantes quienes serán profesionales en Administración de Empresas deberán fortalecer las conductas financieras de consumo, teniendo en cuenta que las mismas se robustecerán y tendrán impactos positivos en las finanzas personales y empresariales, ya que según Corredor (2015), “una modulación de la normatividad inherente a la protección del consumidor financiero que proteja los derechos respecto a la realidad de servicios y/o productos financieros transnacionales facilita la inversión de las personas naturales y/o jurídicas - empresas en diversos contextos” (p. 933).

Aproximación conceptual a las Finanzas conductuales

En los contextos sociales, culturales, ambientales y económicos se aprecia que el manejo financiero se gestiona desde las necesidades del ser humano inicialmente desde la familia como eje de organización. Así Vallejo y Martínez (2016), afirman que el manejo asertivo de las finanzas personales favorece la minimización del analfabetismo económico y financiero que se concibe tanto en empresas como en los núcleos familiares, conllevando a un círculo vicioso del manejo y gestión financiera ya que ni personas e instituciones generan acciones en pro de la educación financiera de las personas (p. 83).

Las finanzas conductuales de las personas dejan ver que las políticas del estado colombiano deben seguir mejorándose continuamente en todos los niveles educativos. Según Moreno et al. (2017), implica la necesidad de diseñar políticas públicas que incluyan implicaciones fiscales como las becas dirigidas a personas de escasos recursos económicos con el fin de poder acceder a los niveles de educación superior en pregrados y posgrados (p. 69).

Ahora bien, las alianzas estratégicas interinstitucionales facilitan el desarrollo socioeconómico de las comunidades, de modo que impactan positivamente las finanzas conductuales de los individuos, según Cruz et al. (2020), las alianzas que se gestionan entre las instituciones nacionales e internacionales, facilitan el fortalecimiento de la efectividad organizacional desde la gestión de las personas que hacen parte del equipo de trabajo (p. 137), bien sean de instituciones de educación superior, empresas públicas y/o privadas.

Las finanzas personales están determinadas por conductas y publicidad; en otras palabras, de acuerdo con las estrategias de promoción de las instituciones financieras, los consumidores se acercan, o se sienten identificados con ciertos servicios financieros, lo cual, si no se posee los conocimientos básicos para manejar las finanzas personales, esto puede ocasionar que tomen decisiones aceleradas y el nivel de endeudamiento sea mayor. Según Hirshleifer (2015), el aumento de las finanzas conductuales desde lo racional e irracional en las últimas tres décadas se ha sentido en las finanzas y la economía; y es por ello, que gran parte de las teorías sobre temas tan fundamentales como el comportamiento de los inversores, la sección transversal de los rendimientos, la inversión corporativa y la gestión del dinero, derivan de factores psicológicos. Es así como las finanzas en la formación de los individuos promueven conductas desde la inteligencia financiera, de modo que las actividades de ahorro e inversión son opciones que inciden positivamente el estilo de vida de las personas (Cruz et al., 2020, p. 58).

Aproximación conceptual a las Finanzas educativas

Las finanzas educativas se relacionan con el ahorro, consumo e inversión que las personas realizan en el diario vivir, como afirman Vallejo et al. (2017), si se relaciona la disminución de los ingresos del hogar con el desempleo y el incremento de los créditos de consumo, se evidencia que es debido a la falta de educación financiera y al uso de instrumentos de financiamiento en el corto plazo, lo cual se refleja en un riesgo de alto impacto para el consumidor (p. 38).

En este sentido, de acuerdo con el trabajo de campo, se pudo observar que las finanzas educativas son parte de los diferentes eslabones de la cadena de fortalecimiento de un país, siempre que ellas contribuyen el desarrollo social, económico, cultural y ambiental. Para que ello pueda seguir dándose de manera asertiva Garay (2016); Gallego et al. (2018), los cuales afirman que se necesita de individuos educados financieramente en diversos contextos y que de esta forma se propenda a evadir el dominio y la inequidad ya que efectos del capitalismo en un mundo globalizado dejan ver una presión de gran impacto para el país, la economía y los individuos de la sociedad (p. 181).

En los diferentes contextos es de vital importancia que el acceso a información financiera y económica y a servicios financieros de entidades públicas y/o privadas, hagan parte de la inclusión financiera con el fin de mejorar el bienestar financiero de las personas, ya que se proveen de bases sólidas para la asertiva toma de decisiones (Raccanello y Herrera, 2014, como se citó en Vallejo y Martínez, 2016, p. 85).

La educación financiera puede empoderar a las personas al permitirles administrar de una mejor forma las organizaciones a través de estudios de caso reales y aplicación de proyectos empresariales. Por otro lado, Villada et al. (2017), afirman que en las finanzas educativas debe tenerse en cuenta tres aspectos clave; primero adquirir conocimientos asertivos del área financiera, segundo el desarrollo de competencias que faciliten el uso de conocimientos en beneficio propio y tercero practicar la responsabilidad financiera a través de una gestión asertiva de las finanzas personales (p. 15).

La educación financiera permite cambios en el corto y largo plazo, siendo necesario estudiar los comportamientos de los consumidores para determinar cuáles son los planes por seguir, con el fin de ejecutar un plan que trascienda e impacte la educación financiera, siendo esto de vital importancia ya que determina el comportamiento del consumidor en el tiempo. En este sentido, Barona et al. (2017), afirman que la investigación académica sobre financiación de innovaciones muestra que la importancia de la financiación con recursos propios es vital, y de primera gestión, y que la deuda y otros mecanismos de financiación pueden contribuir como la financiación a través de recursos de capital de riesgo y de fondos del gobierno (p. 348).

Aproximación conceptual a la Inversión de capital

En las inversiones de capital se aprecia que la educación superior facilita el acceso a información relevante para la toma de decisiones de las personas en el contexto nacional e internacional. Es por ello por lo que Barona et al. (2017), afirman que las empresas que pertenecen a instituciones financieras o a fondos de inversión tienen una mínima capacidad de innovación respecto a firmas diferente tipo de propiedad del capital (p. 349).

Así en la sociedad los individuos que desean tomar decisiones asertivas frente a la inversión de capital deben formarse continuamente, ya que, algunos autores como Vecino (2015) y Vélez & Nieto (1986), han indagado múltiples temas sobre las prácticas respecto a la toma de decisiones de inversión en momentos de restricción de créditos y de alta inflación y expresan que la gestión financiera es crucial en la decisión de los gerentes (p. 43).

Metodología

El artículo tiene un enfoque cuantitativo, alcanza un nivel descriptivo, desde un diseño no experimental, transeccional y de campo. La variable trabajada, inteligencia financiera, se analizó a través de la encuesta aplicada a estudiantes del programa de Administración de Empresas de la Universidad de Cundinamarca, la cual fue previamente validada por expertos. Asimismo, se utiliza la técnica cuantitativa con el fin de recolectar las fuentes de información primaria de la conducta financiera de los estudiantes, igualmente Hurtado (2007, p. 35), explica que los estudios cuantitativos están definidos como aquellos que se basan en observar, describir, explicar y reducir la realidad a los aspectos que se pueden cuantificar y que están centrados en la búsqueda de respuestas objetivamente. Al respecto, Hernández et al. (2014, p. 14), señalan que la teoría de la ciencia que sustenta el paradigma positivista se describe por la aseveración que infiere en la unidad del conocimiento verdadero, siendo que se produce mediante la ciencia, especialmente con el empleo del método. Por ello, el positivismo conduce a que únicamente las ciencias empíricas se aceptan como fuentes de conocimiento.

El alcance establecido es descriptivo, este comprende descifrar la naturaleza actual y el enfoque de fenómenos, respecto al como las personas o grupos de estas conducen (Tamayo y Tamayo, 2009). Asimismo, evidencia todas las características de las variables estudiadas en la población (Hernández et al., 2014, como se citó en Cruz et al., 2021, p. 78).

El diseño en la investigación es transversal, siendo que no se sigue el estudio en el tiempo y se ejecuta en un periodo concreto (Hernández et al., 2014, p. 154). Adicionalmente, Chávez (2007, p. 89), expresa que el diseño transeccional busca la indagación frente a la influencia de categorías de una o múltiples variables en grupos de personas u otros individuos, cosas, circunstancias, hechos, sociedades y de esta forma facilitar describirlos.

En cuanto al diseño no experimental, según Hernández et al. (2014, p. 205), en las investigaciones se realizan sin manipulación deliberada de variables, apreciando fenómenos en ámbitos naturales, y de esta manera analizarlos. Consecuente a ello, el diseño del estudio es no experimental puesto que no se hace manipulación de variables, ya que se estudian en las realidades existentes sin que sean afectadas.

Participantes

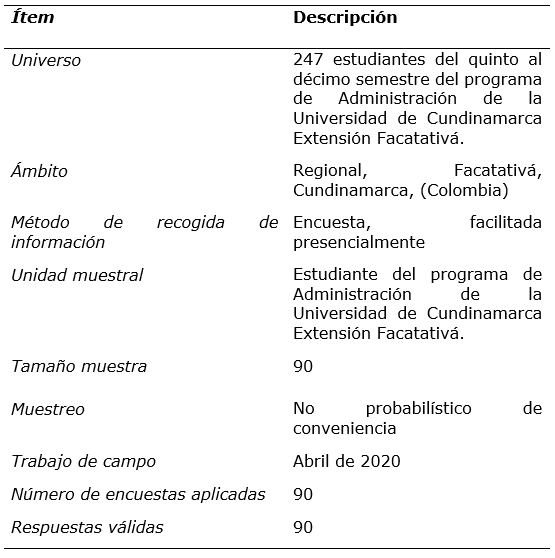

La población de referencia considerada son los estudiantes del programa de Administración de Empresas de la Universidad de Cundinamarca. A través de un muestreo “no probabilístico”, se seleccionan de manera intencional 90 estudiantes a los que se le aplicó la encuesta, teniendo como criterio de selección la disponibilidad para contestarla.

Para hallar la muestra se usó el software estadístico de STATS: 0, en el cual se tuvo un universo de 247 estudiantes, con un nivel de confianza del 95% y un error estándar del 5%, el tamaño de la muestra es de 90 estudiantes, como se aprecia en la Tabla 1. Los criterios de selección de los encuestados se dan a través de la disponibilidad de los estudiantes para su respectiva aplicación.

Instrumentos

Se diseñó el instrumento consecuente a la variable inteligencia financiera, el cual se aplicó a 90 estudiantes del programa de Administración de Empresas de la Universidad de Cundinamarca. Con la intención de medir la conducta financiera, se indagan las finanzas educativas, finanzas conductuales, ahorro, inversión de capital y consumo del futuro profesional, con preguntas de alternativas cerradas, derivadas del soporte teórico de la variable en dimensiones e indicadores.

Procedimiento

Se recopiló fuentes secundarias de documentos especializados, bases de datos y textos de alta calidad científica en finanzas, se procedió posteriormente a aplicar el instrumento encuesta previamente validado y así construir el artículo y a su vez analizando las aplicaciones realizadas que se tabularon y expresaron en gráficos y cuadros a través de la estadística descriptiva. Finalmente, realizando recomendaciones y conclusiones directamente relacionados a los objetivos, para así finalizar el informe investigativo como se apreció en Cruz et al. 2019; Lechuga et al. 2018.

Resultados

Las categorías analizadas fueron: Finanzas conductuales, consumo, ahorro, finanzas educativas, e inversión de capital.

Finanzas conductuales

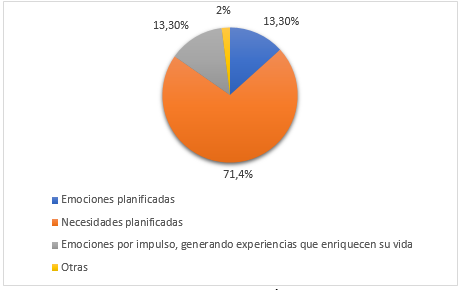

A partir de las respuestas proporcionadas en los cuestionarios, los estudiantes de Administración de Empresas de la Universidad de Cundinamarca planifican sus compras, es decir, que ellos no compran por impulso, sino que piensan cuales son esos escenarios que necesitan con urgencia supliendo las necesidades básicas. Como se observa en la Figura 1, de la muestra de 90 estudiantes, 64 votaron por necesidades planificadas que representa el 71,4%, 12 estudiantes votaron por emociones planificadas y otros 12 estudiantes con emociones por impulso donde cada uno equivale a 13,30% y el 2% no saben cómo toman las decisiones o cual es la conducta que los lleva a realizar una compra.

Consumo

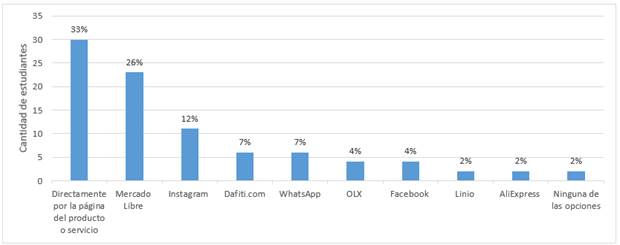

Con respecto a la variable consumo, los estudiantes de Administración de Empresas de la Universidad de Cundinamarca, aseguran que las compras las realizan por la página principal de los productos que buscan, su mayor interacción es por medio de la página de los productos. Como se observa en la Figura 2 de la muestra de 90 estudiantes, 30 prefieren realizar compras directamente por la página del producto o servicio, que equivale al 33% de la muestra total, 23 estudiantes votaron por Mercado Libre es decir el 26%, 11 estudiantes votaron por Instagram como plataforma para realizar las compras para consumo, que corresponde al 12%, 6 estudiantes toman sus decisiones de compra por Dafiti.com, que equivale al 7%, 6 estudiantes votaron por WhatsApp, es decir el 7%, 4 estudiantes votaron por canal de consumo de preferencia OLX equivale al 4%, 4 estudiantes se inclinaron por Facebook es decir el 4%, 2 estudiantes votaron por la plataforma Linio 2%, 2 estudiantes por AliExpress equivalentes al 2% y por último el 2% no siente inclinación por ninguna de las opciones presentadas anteriormente.

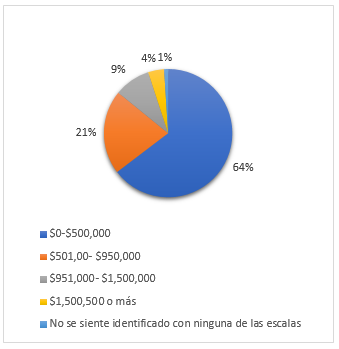

Por otra parte, en los estudiantes de Administración de empresas de la Universidad de Cundinamarca que aplicaron el instrumento de investigación, se apreció que el dinero que reciben mensualmente para sus gastos personales esta entre $0 y $500.000 mensuales, evidenciando que los estudiantes tienen un poder adquisitivo de un salario mínimo o menos. Como se observa en la Figura 3, 58 estudiantes tienen un poder adquisitivo destinado para su consumo entre $0- $500.000 es equivalentes al 64%, 19 estudiantes tienen un poder adquisitivo entre $501.000- $950.000 que equivale al 21%, 8 estudiantes reciben mensualmente para sus gastos personales $951.000- $1.500.000 es decir el 9% y 4 estudiantes reciben ingresos mensuales de $1.500.000 o más respectivamente al 4%, y el 1% no se siente identificado con ninguna de las escalas presentadas en la pregunta.

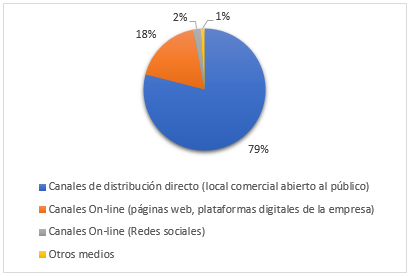

También se observó que, los estudiantes de Administración de Empresas de la Universidad de Cundinamarca, prefieren puntos de venta directos, pues no se han adaptado a las nuevas Tecnologías de Información y Comunicación. Como se observa en la Figura 4, en la muestra realizada de 90 estudiantes, 71 optaron por medio de preferencia para comprar sus productos o servicios por canales de distribución directa, es decir, asistir al almacén o local que equivale a un 79%, 16 estudiantes prefieren canales on-line como páginas web, que equivale al 18%, 2 estudiantes por canales on-line, las redes sociales básicamente 2% de la muestra y 1% prefieren Otros medios.

Ahorro

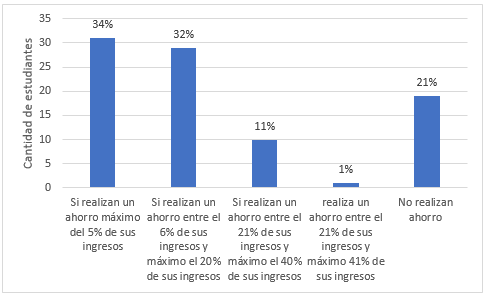

De acuerdo con las respuestas proporcionadas, los estudiantes realizan un ahorro mensual del 10%, se puede definir que el ahorro también está unido con el nivel socioeconómico y el poder adquisitivo de los estudiantes. Luego de aplicar el instrumento encuesta, como se observa en la Figura 5, los estudiantes que realizan un ahorro máximo del 5% de sus ingresos, según la muestra de 90 estudiantes representa el 34%, 29 estudiantes realizan un ahorro entre el 6% y máximo el 20% que equivale al 32%, 10 estudiantes realizan un ahorro entre el 21% de sus ingresos, máximo el 40%, que representa el 11%, 1 estudiante realiza un ahorro entre el 41% máximo, es decir el 1% y 19 estudiantes no realizan un ahorro equivalente a un 21%. Lo anterior muestra que la formación y capacidad de ahorro es mínima en general.

Finanzas educativas

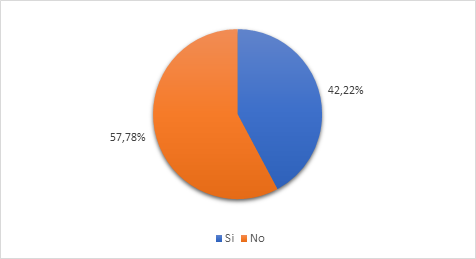

Con relación a las finanzas educativas, se evidenció que los estudiantes de Administración de Empresas de la Universidad de Cundinamarca no aplican los conocimientos básicos de estados financieros, los cuales mejoran la gestión de las finanzas personales. Como se observa en la Figura 6, la encuesta arrojo las siguientes respuestas: 52 estudiantes no realizan un control y registro de pagos, que representa el 57,78% de la muestra, mientras que 38 estudiantes si lo realizan y así se evidencia la aplicación de la educación financiera y manejo de las finanzas personales, representando el 42,22% de los estudiantes del universo encuestado.

Inversión de Capital

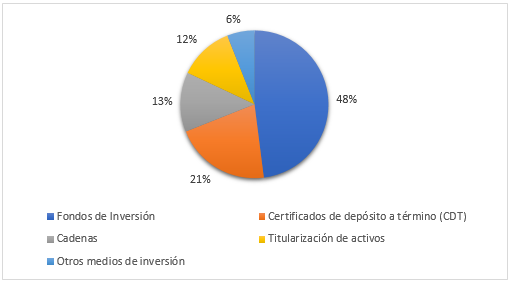

Los estudiantes de Administración de Empresas de la Universidad de Cundinamarca optan por realizar inversiones en fondos de inversión, siendo que para algunos de ellos es el que menos ingresos les genera. Como se observa en la Figura 7, de los estudiantes de Administración de Empresas de la Universidad de Cundinamarca 43 consideran que la forma de invertir debe ser en fondos de inversión, está representado en el 48% de la muestra de 90 estudiantes, 19 prefieren realizar inversión de capital por certificados de depósito a término -CDT, que representa el 21% de los estudiantes, 12 prefieren invertir en cadenas (Pirámides de dinero), representando el 13% de los estudiantes, 11 consideran que la mejor manera de invertir capital debe ser por titularización de activos que corresponde a 12% de los encuestados, y finalmente, 5 estudiantes prefieren otros medios de inversión de capital representando el 6%.

Conclusiones

En el cuerpo del documento se pudo comprender el estado en que actualmente se encuentra la inteligencia y la educación financiera de los estudiantes, con base en las opiniones de quienes aplicaron la encuesta. Así, se puede concluir lo siguiente:

Los estudiantes de Administración de Empresas de la Universidad de Cundinamarca Extensión Facatativá, reconocen que las decisiones de compra son planeadas a razón de suplir sus necesidades básicas, prefieren comprar por canales de distribución directo que, a través de canales digitales, asimismo no llevan un registro de los movimientos financieros que realizan mensualmente. Por consiguiente, se está llegando al momento en que toda transacción comercial se realiza por, o a través de medios electrónicos, y esto precisamente lo ha facilitado la internet. El ahorro e inversión de capital puede mejorar en los futuros profesionales con la adopción de un programa extracurricular donde se fomente la apropiación de conductas financieras que permitan cumplir metas. El éxito de las metas requiere que independientemente de los niveles de ingresos de cada persona normalice la práctica del ahorro mínimamente entre el 10% y 20% de los ingresos brutos de cada individuo (Samper et al., 2010, citado en Villada et al., 2017, p. 15).

De igual manera, se recomienda expandir un nuevo estudio sobre inteligencia financiera, en todas las sedes y extensiones de la Universidad de Cundinamarca con el fin de adoptar e implementar educación continua en convenio con entidades especializadas en inteligencia financiera como los bancos, con el fin de determinar las alternativas de inversión eficazmente. Es necesario reconocer cual es la estrecha relación que existe entre las conductas y la educación financieras. Actualmente, en las instituciones del país, no se ha articulado un plan para el desarrollo de habilidades de inteligencia financiera, así como la educación en nociones financieras básicas; por ende, es urgente crear cátedras de inteligencia financiera en el currículo en los niveles medio y superior. De esta manera, se comprenderá como la educación es una inversión y no un gasto, ya que brinda rendimientos en el futuro, a través de emprendimiento o acceso a escalas salariales más altas para los jóvenes y las familias (Castillo y García, 2019, p. 103).

Se puede evidenciar que la investigación realizada sirve como eje para nuevas líneas de investigación, que integren investigaciones empíricas, enfocadas a ahondar en el conocimiento de las conductas financieras en estudiantes de la Universidad de Cundinamarca Extensión Facatativá. Dentro de los aspectos básicos para realizar y/o gestionar una inversión, los estudiantes y profesionales pueden implementar diferentes alternativas para tomar decisiones asertivamente, entre ellas, las más utilizadas son el valor presente neto-VPN y la tasa interna de retorno-TIR (Villada et al., 2017, p. 19), así, es preciso establecer desde la educación superior, cursos, seminarios o talleres donde se impartan contenidos ajustados a mejorar la cultura financiera del educando para la gestión asertiva de las finanzas personales en los estudiantes de administración de empresas de la Universidad de Cundinamarca Extensión Facatativá. Frente a los escenarios futuros de las conductas financieras se pueden brindar programas de formación como seminarios, diplomados, especialización, maestría, asesorías y consultorías, con el fin de fortalecer la interacción de la universidad, el estado, la empresa y la sociedad en los modelos financieros organizacionales de contextos nacionales e internacionales (Mera et al., 2015, p. 76).

Finalmente, siendo consciente de la actual situación de los estudiantes de la Universidad de Cundinamarca, se considera pertinente continuar con el estudio planteando, e igualmente gestionar futuras líneas de trabajo por medio de una investigación empírica que contenga la variable inteligencia financiera, que pueda facilitar datos cuantitativos y estadísticamente relevantes para impactar el desarrollo educativo financiero de futuros profesionales, siendo importante determinar el gasto público.