Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El laboratorio contable se relaciona con el fomento de las competencias prácticas e investigativas del estudiante, comprendiendo que son necesarias para la realización del ejercicio profesional contable (Galletta, 2015). Por su parte la práctica en el laboratorio contable es un proceso de construcción del saber (López y Tamayo, 2012).

Los contenidos disciplinares y la conceptualización de los saberes en los laboratorios en áreas de ciencias, ingenierías y humanidades, son reconstruidos y reflexionados constantemente e incluyen tecnologías informáticas para avanzar en sus procesos didácticos de enseñanza-aprendizaje (Amaya, 2012; Morales, 2015; Torres y Martínez, 2015). Algunos investigadores en ciencias exactas como biología, química, física, también en las ingenierías, economía y en las humanidades deliberan de manera permanente sobre las prácticas de enseñanza-aprendizaje en el espacio educativo del laboratorio, dada su importancia para el proceso integrador de la teoría y la práctica (Álvarez y Carlino, 2004; Barberá y Valdés, 1996; Cardona, 2013; Coronel y Curotto, 2008; Durango, 2015; Espinosa et al., 2016; Flores et al., 2009; López y Tamayo, 2012; Romero y Quesada, 2014; Tenreiro y Marques, 2006).

En contabilidad el concepto de laboratorio es un proceso pedagógico y didáctico en construcción, relativamente nuevo en comparación con otras disciplinas. Por ello, la reflexión académica de los contenidos disciplinares del laboratorio contable es pertinente y de gran relevancia para las universidades. El laboratorio contable, generalmente, se analiza como un espacio para desarrollar la práctica técnica de los contadores públicos. Pero, según Flores et al. (2009) cuando la práctica se vuelve instruccionista, conductivista y técnica, se sale de la intencionalidad y fines del laboratorio.

Por tanto, el objetivo de este artículo es analizar el quehacer del laboratorio contable, el cual se realizó bajo un enfoque interpretativo, conceptual y reflexivo, que busca evaluar el sentido del laboratorio y/o el taller en la formación de los profesionales contables, además, de revisar las críticas a las prácticas equivocadas en el laboratorio. Esto puede aportar elementos conceptuales para reordenar el concepto y reflexionar sobre cómo es o debería ser el quehacer del laboratorio contable en la enseñanza de la profesión contable.

La primera parte de este artículo expone las diferencias del espacio laboral de la educación tecnológica y profesional en la contabilidad. En la segunda parte se plantea la metodología del trabajo. La tercera parte, presenta las diferencias que asume la metodología por competencias en cumplimiento de los objetivos de la educación media y profesional. La cuarta parte, muestra las diferencias entre el laboratorio y el taller, como espacios educativos para realizar actividades prácticas basadas en el saber-hacer. La quinta parte, se refiere a los conflictos y confusiones en la enseñanza tecnológica y profesional. Finalmente, se muestra cómo estas contradicciones y conceptos han afectado los espacios educativos del laboratorio contable en la educación superior, y posteriormente, se propone estrategias que pueden aportar al mejoramiento del laboratorio contable, para ayudar al desarrollo de las competencias del profesional contable.

Metodología

Este artículo se desarrolla bajo un enfoque interpretativo, se enfoca en el “análisis de los significados de las acciones humanas y de la vida en sociedad” (Schuster et al., 2013, p. 13), esto posibilita comprender situaciones y determinar conceptos, puesto que se basa en las relaciones teórico-prácticas que enfrentan los estudiantes de contabilidad en los niveles profesionales y técnicos en el desarrollo de su profesión laboral. En este caso, se emplea la revisión de literatura, para abordar los conceptos de laboratorio y taller, como actividad interpretativa que permita precisar su intención, por medio de la descomposición de los elementos que articulan el concepto (Álvarez, 2011).

Asimismo, contrastar el propósito teórico de su aplicación en el ámbito educativo para comprender el significado práctico en relación con los actores del proceso: los estudiantes. Debe entenderse que la interpretación hermenéutica de los conceptos es válida para descomponer el significado y aportar a la construcción de sentido (Hermanus, 2013), para que se comprenda y establezca coherencia entre lo que es, lo que se dice y lo que se hace.

Este artículo, para el análisis de los conceptos, consecuencias de los resultados y las conclusiones, utiliza una metodología de reflexión (Ash & Clayton, 2009), la cual es un enfoque sistemático para pensar críticamente la experiencia personal, con el fin de comprender un determinado problema (Schön, 1983). La metodología de reflexión generalmente involucra los siguientes pasos: descripción, análisis, evaluación y planificación del problema (Boud et al., 2013).

Por consiguiente, este trabajo primero describe los problemas en la educación superior en el espacio del laboratorio contable en la enseñanza de la Contaduría Pública, enfocada en la teoría de la educación basada en competencias. Posteriormente, se conceptualiza y analiza el término de laboratorio, por medio de una revisión de distintas áreas del saber que han integrado de forma exitosa el espacio del laboratorio en su proceso de enseñanza-aprendizaje. Finalmente, evalúa y plantea las competencias y requerimientos de la educación media y superior, con los conceptos de laboratorio en el saber contable, para comprender cuál es el deber ser, de este espacio en el proceso de enseñanza-aprendizaje del profesional contable.

Resultados

Diferencias entre la educación tecnológica y profesional contable

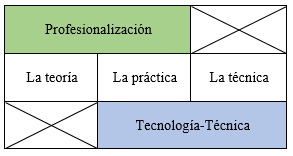

Toda práctica contable tiene implícitamente una teoría, en el ámbito educativo el fundamento teórico y la práctica contable componen dos realidades autónomas que conduce al conocimiento desde diferentes perspectivas. La primera, la concepción teórica la cual explica y reflexiona sobre los procedimientos, pasos, resultados y formula un proceso de causalidad (Goertz & Levy, 2007; Mackie, 1965; Ponce y Muñoz, 2014). El pensamiento profesional utiliza la reflexión teórica para comprender, diseñar y rediseñar el proceso práctico. La práctica es identificada con aquello que es útil, inmediato, funcional y cotidiano (Lieberman y Miller, 2003).

La segunda perspectiva es una mirada funcional, donde la práctica es entendida como una actividad técnica e instrumental, limitada a ser una mera aplicación de la teoría, ha sido tendencia en la educación práctica, dando lugar a una relación de subordinación de una sobre la otra (Coll, 2010). Sin embargo, el enfoque de lo práctico no está por fuera de lo teórico, por tanto, se podría considerar que son complementarias. Si bien, el pensamiento profesional utiliza la reflexión teórica para diseñar y redelinear el proceso práctico, este último, puede, asimismo, replantear la teoría producto de los cambios de causalidad.

Cuando el profesional no posee los elementos teóricos para reflexionar acerca de la aplicación de los procedimientos, no está dentro de la práctica profesional, sino en la actividad meramente técnica. La práctica “enseña el modo de hacer algo, piensa o actúa ajustándose a la realidad y persiguiendo normalmente un fin útil” (Real Academia Española, s.f.) está generalmente contextualizada en los fundamentos teóricos y conceptuales de la respectiva área del saber.

La educación técnica en sí misma, forma en la realización de actividades repetitivas, importantes en la obtención de un resultado. Pero cuando el contexto cambia, las variables de causalidad y la necesidad de los usuarios, pueden incidir en la mejora de los procedimientos y cambiar la práctica, lo que obliga al cambio de la técnica.

Realizar una tarea con técnica requiere de la repetición, haciendo uso generalmente de un tiempo significativo para desarrollar habilidades, ejecutar las tareas con detenimiento y calidad. Una persona experimentada en un hacer técnico tuvo un periodo de práctica, donde adquirió eficiencia y meticulosidad en su labor. Por ende, conocer la práctica no lo vuelve técnico. La agilidad es un elemento clave en la técnica, determina la pericia en los pasos y procedimientos prácticos.

El profesional contable, contador público, debe tener conocimiento práctico, pero no únicamente en el hacer técnico, es necesario el desarrollo de capacidades de pensamiento, para readecuar los procedimientos. En caso de que los fines cambien, realizar aquellos cómputos que no son comunes y que se requieren para el análisis contable, financiero, comercial, laboral, tributario, entre otros. Por consiguiente, desarrollarse en labores profesionales, necesita tiempo en comprender y reflexionar de manera crítica y responsable sobre los procedimientos prácticos.

El desarrollo profesional o tecnológico, precisa de la práctica, pero esta debe tener un enfoque diferente de acuerdo con lo que cada una de ellas desarrolla, la primera reflexiona sobre ella, la diseña, rediseña, evalúa, válida, audita, analiza, comprende, interpreta, y la segunda, la ejecuta de manera ágil, sigilosa y eficiente. Aunque están directamente relacionadas, tienen una distinción cognitiva, metacognitiva, académica y laboral importante que requiere de competencias distintas.

La comprensión e interpretación, conlleva el estudio metacognitivo, investigativo y sistémico de los conocimientos del área del saber contable, tema al que se le dedica tiempo académico y financiero que se demanda para lograr estas competencias (Rincón y Sánchez, 2011).

En la Figura 1 se presenta la dinámica que existe entre la teoría y la práctica contable.

El contexto laboral técnico-tecnológico requiere menos inversión académica y financiera, estos programas resultan a menudo de principal interés para aquellos que no desean o no pueden invertir en una formación profesional. En Colombia, los avances tecnológicos están conduciendo a un cambio en la demanda de profesionales en el país, podría haber mucha más demanda de técnicos y tecnológicos, que profesionales (Ministerio de Educación Nacional, 2016). Por su parte, la labor profesional tiene mayor formalidad civil y es un trabajo con gran responsabilidad, obligaciones y compromisos.

Existe una necesidad y relación entre estas dos formas de profesionalización contable; sin embargo, el problema viene del contexto educativo, donde no hay claridad sobre el tipo de competencias. Los estudiantes de las carreras tecnológicas se quejan cuando el proceso académico es muy teórico, pues ellos, demandan más técnica para el desarrollo laboral, ya que su contexto laboral necesita de la agilidad enmarcada en las labores técnicas y no de la reflexión acerca de estas. De igual manera sucede en los procesos académicos profesionales con metodologías muy técnicas, que no proveen elementos para analizar de forma crítica el contexto cambiante (Michelsen, 2013).

Separación de las competencias en la educación media (tecnológica) y la educación superior (profesional)

El modelo de educación por competencias, igual que la pedagogía por objetivos, se relaciona generalmente con las habilidades laborales: el saber hacer (Gómez, 2005; Sacristán, 1982; Tobón, 2007).

Según, Sanz (2010):

Puede entenderse, también, como una combinación de capacidades (habilidades), conocimientos, actitudes y conductas dirigidas a la ejecución correcta de una tarea en un contexto definido (...) Pero, según Tobón (2006) el enfoque complejo de competencias recoge elementos más allá del mero componente laboral. El hecho de que haya instituciones educativas que privilegien lo laboral no es propio del enfoque de competencias, sino de su proyecto educativo o de una inadecuada concepción de este enfoque. (pp. 6-7)

Otra competencia importante para la formación integral es el saber ser, es decir, la capacidad para interactuar con otras personas, teniendo actitudes y valores con los cuales convivir en sociedad, trabajar en equipo, actuar con ética, apoyar al prójimo. “Las competencias son procesos complejos de desempeño ante problemas con idoneidad y compromiso ético, y se enmarcan en la formación integral” (Tobón, 2007, p. 14).

Por otro lado, Roncancio et al. (2015) toman de Chomsky el término de “capacidad” para precisar el término de competencia. La capacidad, como habilidad para resolver o hacer una actividad concreta que en muchos casos se evalúa basada en “el ejercicio de responder eficazmente a las exigencias del ejercicio profesional” (Silva, 2008, p. 778). Por tanto, separar el estudio técnico y/o tecnológico (educación media) y el estudio profesional (educación superior), se basa en el valor de las competencias y la capacidad de realizar labores con niveles distintos de complejidad.

En el espacio laboral las responsabilidades son diferentes para cada nivel de estudio. No es lo mismo enseñar el concepto de transacción de un activo para poder reconocerlo en el software contable correctamente, que, para tener la habilidad de realizar análisis financieros del impacto de la transacción, dentro del mantenimiento de capital financiero y físico de la organización.

Otro rasgo del profesional contable es la responsabilidad ética con la que brinda certeza sobre la información presentada a los usuarios, poniendo de manifiesto el desarrollo de la competencia del saber ser, además, del saber hacer. “Desde el enfoque complejo la educación no se reduce exclusivamente a formar competencias, sino que apunta a formar personas integrales, con sentido de la vida, expresión artística, espiritualidad, conciencia de sí y valores” (Tobón, 2007, p. 15).

La formación por competencias se erige como uno de los modelos que mejor contribuye con el proceso de aprendizaje, pues permite al potencial profesional contable desarrollar las capacidades, habilidades y actitudes necesarias para incursionar en el mercado laboral con éxito. (Dextre, 2013, p. 35)

Las Normas Internacionales de Educación (NIE), emitidas por la International Federation of Accountants (IFAC), incorporan el concepto de la formación por competencias, como metodología para definir los objetivos de la educación de un profesional contable, formalizando las capacidades para abordar las labores prácticas (Castillo et al., 2014). Las NIE plantean, que los conocimientos de los Contadores profesionales necesitan ser suficientemente avanzados, para poder tener competencias en un entorno complejo y cambiante (IFAC, 2008, p. 22). Deben manipular conocimiento tanto teórico como práctico, para aplicarlo de manera analítica y metódica, que les permita precalificar con habilidades para ser gerentes, diseñadores o evaluadores de sistemas de información.

El profesional contable necesita de la capacidad intelectual para resolver problemas, conflictos, analizar riesgos, autogestionar, delegar tareas, administrar personas y recursos, planificar estrategias, gestionar proyectos, tomar decisiones, defender posiciones con eficacia, tener pensamiento crítico, negociar soluciones y ejercer con buen juicio en situaciones complejas (Rojas, 2015).

Para la IFAC es muy importante la educación práctica del estudiante, la cual debe basarse en las competencias establecidas en el manual de formación, que permita una experiencia en las habilidades directamente relacionadas con los profesionales contables. “La IFAC defiende la existencia de pasantías profesionales y recomienda espacios de práctica profesional durante el período de formación académica” (Roncancio et al., 2015, p. 48).

La educación por competencias basada en los tres pilares, saber, saber ser y saber hacer, desarrolla los contenidos teóricos, actitudinales y procedimentales (Sánchez, 2005). Por otro lado, para Delors (1996) “se dividen en cuatro pilares: aprender a conocer, aprender a hacer, aprender a vivir juntos, aprender a ser”. “Se pueden reconocer tres dimensiones esenciales de las competencias: conocimientos (saber), habilidades (saber hacer) y actitudes (saber ser); para algunos educadores y pensadores el saber convivir es parte del saber ser” (Jara y Stiepovi, 2007, p. 125).

Para Jiménez et al. (2011) la formación integral comprende el ser, saber, sentir, saber hacer y saber expresarse, que es una integración entre el saber, el hacer y el ser. El concepto de competencia se manifiesta en el hacer en contexto, donde se evalúa en un tipo de actuación empírica en una situación específica (Roncancio et al., 2015; Valero et al., 2013).

Aunque el modelo por competencia expresa una correspondencia directa en el hacer, el saber y el saber ser, es el enfoque académico el que fundamenta la tendencia específica en una de estas, principalmente entre la teoría y la práctica (saber y saber hacer). En el objetivo de la educación técnica y tecnológica predomina el saber práctico y el objetivo de la educación profesional es orientado al saber teórico, hacia la comprensión sistémica de los fenómenos sobre los que se trabaja (Cardona et al., 2016).

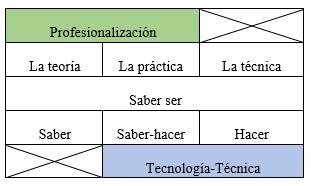

Dado lo anterior, se propone para la comprensión de este trabajo, analizar el grado de prevalencia en las competencias profesionales, tecnológicas y técnicas, caracterizadas en cuatro pilares: el saber ser, el saber, el saber-hacer y el hacer. La profesionalización debe alimentar el desarrollo de competencias sobre el saber y el saber-hacer, donde exista relación entre el conocimiento teórico y práctico. Las áreas tecnológicas deben alimentar una competencia del saber-hacer hacia el hacer.

El predominio del hacer, en la educación técnica-tecnológica es importante, porque promueve la formación de un profesional capaz de desarrollar su labor con eficiencia, conociendo los procedimientos, usando la tecnología, empleando las herramientas e instrumentos de manera adecuada y que aporta al cumplimiento de la planeación empresarial .

En la Figura 2 se presenta el predominio del saber frente al hacer.

En la educación de los profesionales contables, prevalece la enseñanza práctica, en algunos casos, con un alto contenido de tecnicismo y con poca influencia de la teoría y de la práctica-teórica (Gómez, 2006). Esto puede entenderse como resultado de su evolución histórica, de la influencia de las organizaciones económicas donde priman los resultados técnicos, así como, de la falta de reflexión de la educación profesional del contador público. Los procesos de enseñanza-aprendizaje-evaluación, están impregnados de estas contrariedades, generalmente se igualan las competencias del trabajo práctico del profesional contable, con las competencias prácticas que realiza el técnico o tecnólogo. Cuestión que impacta en los distintos procesos académicos, en este caso de estudio: en el laboratorio.

La didáctica del laboratorio y el taller

“Hace casi trescientos años que John Locke, vio la necesidad de que los estudiantes realizaran trabajo práctico en su educación, y a finales del siglo XIX ya forma parte integral del currículo de ciencias en Inglaterra y Estados Unidos” (Barberá, 2002) Desde entonces, se ha mantenido este hecho, asumido en la gran importancia del trabajo práctico para la enseñanza de las ciencias.

El taller y el laboratorio están relacionados porque ambos aportan a la práctica. Es un lugar de encuentro del saber y el hacer. En algunos autores no se manifiesta una diferencia entre las didácticas del taller y el laboratorio, más bien, se proponen como espacios para la investigación, donde se desarrolla procesos prácticos-teóricos, de manera constructivista (Duque et al., 2016; Rodríguez, 2012).

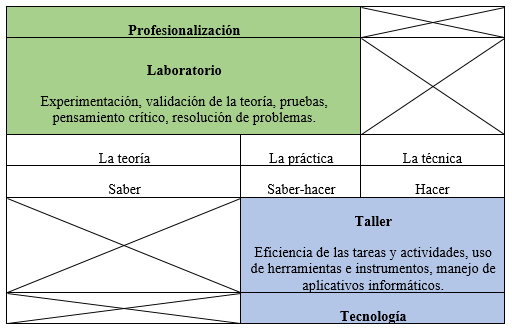

No obstante, el laboratorio y taller, tienen tendencias muy marcadas que los hacen diferentes. Como se puede observar en la Figura 3, en el taller prevalece la práctica con tendencia más a un aprender-hacer, que al saber. En cambio, en el laboratorio predomina más el saber, que el hacer, siendo una práctica marcada por la teoría.

La práctica del laboratorio sin la contrastación del saber no es un ejercicio del laboratorio, sería el seguimiento de pasos a un hacer, una receta, que no aporta al crecimiento comprensivo del saber (Durango, 2015; López y Tamayo, 2012; Romero y Quesada, 2014). Según Cardona (2013) “Muchos estudiantes piensan que el propósito del trabajo de laboratorio es seguir instrucciones y obtener la respuesta correcta, por lo que se concentran en la idea de manipular instrumentos más que manejar ideas” (p. 7). El laboratorio es un espacio para la experimentación, donde se contrastan la realidad de las ideas, conceptos, teorías, paradigmas y demás, por medio de ejercicios prácticos, guiados por el docente. “Lo importante es que haya ocasión para el descubrimiento, la exploración y la consolidación de conocimientos” (Galetto y Romano, 2012, p. 27).

El espacio educativo del laboratorio se basa en objetivos. “Los laboratorios han sido utilizados cómo un mecanismo de enseñanza-aprendizaje, un puente entre la teoría y la práctica real” (Quiroga et al., 2013, p. 1). Los estudiantes recogen competencias investigativas, proyectivas, analíticas, crean sus propios juicios basados en las ideas anteriores y las que construyen después de la práctica, elaboran informes científicos que sustentan sus juicios (Agudelo y García, 2010). “Los laboratorios permiten una mayor apropiación del conocimiento” (Quiroga et al., 2013, p. 7).

El laboratorio educativo no es necesariamente un lugar físico, es un espacio académico donde el estudiante consigue observar, experimentar, palpar, contemplar, reflexionar, concluir la relación entre teoría y práctica, sobre los conocimientos que requieren de su competencia. Se puede hacer un laboratorio educativo con instrumentos y herramientas que emulan la realidad, con simuladores virtuales (López y Tamayo, 2012; Morales, 2015).

En el espacio educativo del laboratorio, la teoría no debe quedar implícita, sino ser un recurso explícito, para poder interpretar, comprender y analizar el proceso práctico (Cardona, 2013; Morales, 2015; Romero y Quesada, 2014; Sánchez, 1990; Tenreiro y Marques, 2006). El laboratorio apoya a la fortaleza de habilidades para la resolución de conflictos, la creación de juicios y la actitud científica. “Concordamos en que en el laboratorio predomina el aprendizaje del dominio metodológico en interrelación indisoluble con algún marco teórico de referencia asociado a la situación planteada” (Andrés et al., 2008, p. 344).

Las prácticas de laboratorio como estrategia didáctica que, al ser utilizada desde el marco teórico constructivista, promueve que los estudiantes logren la construcción de conocimiento científico escolar y alcancen el desarrollo de competencias científicas, promoviendo una mayor autonomía y participación por parte de los educandos. (Espinosa et al., 2016, p. 267)

La educación técnica-tecnológica alimenta el predominio del saber-hacer, su relación con el uso y manipulación de instrumentos, para la realización de labores en actividades industriales y comerciales, es un objetivo conciso de su proceso académico. El estudiante requiere realizar prácticas que le fundamenten la eficiencia de las herramientas, que están directamente relacionadas con las competencias esperadas por sus empleadores.

En el marco de la educación técnica, un taller es el campo de trabajo en el que se lleva a cabo un proceso de enseñanza-aprendizaje, con fines académicos para que el estudiante desarrolle habilidades, actitudes y aptitudes que tienen en cuenta los conocimientos y la capacitación para el desempeño laboral. Por otro lado, un laboratorio en la educación, es un área de enseñanza práctica en la que se reafirman los conocimientos impartidos teóricamente con demostraciones tangibles que ayudan al alumno a relacionar las clases con el mundo real. (Duque et al., 2016)

“El taller permite construir los conceptos y/o aprendizajes por medio del “hacer”” (Rios y Cubillos, 2011, p. 40). La práctica -que posibilita el saber hacer- es un proceso importante para la demostración de las competencias técnicas, porque se manifiesta en la capacidad de realización de las acciones y actuaciones de las situaciones concretas (Sanz, 2010). “No se concibe un taller donde no se realicen actividades prácticas, manuales o intelectuales” (Duque et al., 2016). El taller no está limitado al saber-hacer, pero, casi siempre ha manifestado la prevalencia del hacer; los resultados de la evaluación de los talleres se miden por las habilidades técnicas y valoraciones concretas.

En la educación profesional se requiere de la comprensión de los saberes, el conocimiento de la relación sistémica de las variables de los fenómenos estudiados. Las preguntas, acerca del: “por qué”, “para qué”, “qué”, son indispensables para interpretar los elementos categoriales de la disciplina. La resolución de estas preguntas formaliza las propiedades de causalidad de los elementos estudiados. La práctica exige otras preguntas: “a quién”, “cómo”, “quién”, “dónde”; determinantes para la realización del “hacer”.

La confusión en la enseñanza-aprendizaje en contabilidad entre la tecnología y la profesionalización

El enfoque por competencias de la enseñanza-aprendizaje en los programas tecnológicos, demanda tener fuertes tendencias a las competencias laborales del enfoque funcionalista y mecanicista, que están enmarcadas en actividades y tareas definidas donde el estudiante debe generar habilidades en funciones técnicas que le permita destacarse laboralmente, por la cantidad y calidad de un trabajo eficiente (Duque et al., 2016). La actividad técnica está estandarizada, formalizada, señalada, por lo que se requiere alguien que sepa seguir el proceso de manera competente.

El profesional en cambio, es aquel que tiene la capacidad de diseñar la estandarización y formalización de las actividades que realiza el técnico, para cumplir con los fines sistémicos. Debe ser un crítico, teórico, analista, observador, investigador, innovador, creativo, intelectual de la actividad. El enfoque del programa profesional necesita tener alta tendencia al modelo de competencias de pensamiento complejo (Tobón, 2007).

El alcance y los fines de las materias de contabilidad que se ve en tecnología, no deberían ser los mismos que estudia el profesional; se supone que tienen competencias distintas. El primero busca habilidades técnicas; el segundo, competencias que le permita discutir sobre solución de problemas complejos, diseñar y evaluar el sistema de información y abordar el desarrollo de proyectos contables.

El laboratorio contable en la educación superior

La reflexión sobre las competencias de un profesional contable, ubica al Contador Público dentro de un alto nivel cognitivo y metacognitivo, basado en las necesidades laborales que deberían cumplir en la organización (IFAC, 2008). Pero el proceso de enseñanza-aprendizaje está muy tecnificado (estandarizado) en algunas materias. La relación teórica-práctica es poco comprendida y explicitada.

La materia del laboratorio es el espacio por excelencia para ubicar el escollo de la unión de la teoría y la práctica. El significado de laboratorio -sea en las ciencias naturales o en las ciencias sociales, indiferentemente- es el lugar de experimentación, observación y validación de la teoría, con respecto a la práctica.

El laboratorio contable está relacionado con el fomento de las competencias investigativas del estudiante, comprendiendo que las competencias investigativas son necesarias para la profesión contable en la realización de su labor práctica, fomentando habilidades en la resolución de problemas para identificar los conceptos claves de los estándares, regulaciones, publicaciones académicas y científicas que puedan sustentar la formulación de los juicios y ser capaz de manipular gran cantidad de datos, con los cuales pueda sacar conclusiones (Galletta, 2015).

El espacio educativo del laboratorio es para ensayar, experimentar, validar teorías, estándares y normas a escala micro y macro en términos económicos, políticos y sociales, para aprender experimentando, cometer errores y formular didácticas constructivistas donde el estudiante realice un proceso activo del aprendizaje. Por esa razón, el laboratorio es más cercano a la práctica investigativa, que a la práctica-técnica.

Por su parte, el espacio educativo del taller contable es para ejercitar los conocimientos prácticos, aprender haciendo, adquirir destreza en el manejo de herramientas, procesos e instrumentos tecnológicos. Adiestra al individuo en los procedimientos adecuados para realizar las tareas estandarizadas, con la respectiva calidad y eficiencia que se espera de una persona experta en la labor técnica.

La dinámica educativa del laboratorio y del taller, se puede realizar en el espacio real de las empresas. Pero es distinto al trabajo laboral corriente. El taller como espacio educativo no requiere de un supervisor, sino, de un instructor y se espera que el estudiante se vuelva hábil en tareas y ejercicios de la técnica y de otros elementos que están planificados en el proceso de enseñanza.

La práctica en la empresa también puede ser un laboratorio, que el estudiante lo toma como un lugar donde va a observar, comprobar y validar teorías, a la vez que trabaja. El estudiante reflexiona sobre el espacio del trabajo, verifica las variables y sus comportamientos y analiza la causalidad. Necesita de un docente guía, que le ayude a visibilizar y analizar los fenómenos, volverlos explícitos, reducidos a luz de la teoría, en algunas situaciones previsibles.

Discusión

Este trabajo separa y diferencia dos espacios clave de la educación práctica en contabilidad, los laboratorios y talleres. El laboratorio contable se centra en la relación teórico-práctica, saber y saber-hacer. El taller se enfoca en el dominio en la práctica-técnica: saber-hacer y hacer. Dentro del objetivo educativo del laboratorio está la confirmación de la teoría por medio de la práctica. En las dinámicas del taller, puede o no tener teorías, su fundamentación en el hacer, no le exige la inclusión de la relación teórica a la práctica, para los resultados del aprendizaje técnico.

El laboratorio contable, en muchas ocasiones, es un espacio donde se aprende a manejar una herramienta, un software, por medio de distintas metodologías didácticas como emular una empresa, juego de roles, etc., sin embargo, usualmente, no incentiva la reflexión práctico-teórica.

A diferencia, de lo que usualmente se hace, el espacio del laboratorio contable, es un lugar para estimular el pensamiento contable, la comprensión y la experimentación de la práctica en contabilidad, donde se podrá validar teorías, t-teorías, conceptos, regulaciones, estándares y demás elementos con los que se trabaja y piensa la contabilidad. En el laboratorio, como práctica contable, se adelantan simulaciones empresariales, es un espacio para aprendizaje constructivista, esto quiere decir que las dinámicas de enseñanza-aprendizaje proponen la actuación activa del estudiante, quienes puede llegar con: conocimientos desacertados, desorientados, con incertidumbres, dudas, motivado, curioso, indiscreto, indagador; que lo lleva a actuar, cometer errores, observar causalidades y construir el conocimiento.

Un espacio de laboratorio que, usualmente, permanece en lo teórico sin aplicación práctica o que se enfoca en la práctica sin relación teórica, son ambas discrepancias con respecto al objetivo educativo del laboratorio (Flores et al., 2009). Los docentes de materias contables en las universidades presentan un dominio muy polarizado, entre los que manejan la experiencia práctica y los teóricos. Generalmente, no confluyen en espacios de encuentro (Cardona et al., 2016). Como la concesión de laboratorio contable es concebido como excesivamente técnico, el espacio está posicionado a los docentes prácticos, que tienen experiencia técnica en el software contable (Cardona et al., 2016). Comúnmente, es imperceptible la participación de los docentes con dominio teórico en el espacio del laboratorio.

El laboratorio contable, debe ser por excelencia, el espacio de encuentro entre los docentes con dominio práctico y teórico. En este espacio, deben confluir los docentes con distintas experiencias, para definir por medio de la práctica, cuáles serán las didácticas, ejercicios y dinámicas que pueden llevar al estudiante a una construcción y afirmación de la teoría, para asumir las competencias de un profesional contable.

Un cambio en nuestra práctica docente en el laboratorio debe implicar esfuerzos orientados a nuevas experiencias en las que se amerita ajustar tiempo, recursos, contenidos didácticos y actitudes para darle al laboratorio el lugar que reclama en el aprendizaje de la ciencia. (Flores et al., 2009, p. 103)

Conclusiones

El espacio del laboratorio contable es el lugar de encuentro, por excelencia, para los docentes con dominancia técnica y teórica, donde deben crear metodologías de enseñanza que lleven al estudiante a la comprensión explícita de las teorías, por medio de los ejercicios prácticos. El micro currículo de las carreras de contaduría pública debe revisar, evaluar y replantear el ejercicio que se está desarrollando en el área de sus laboratorios contables. Este artículo es novedoso, pues suscita un debate en el tema del laboratorio contable, cuestión que requiere ser analizado de manera transdisciplinar e interdisciplinar. A fin de establecer un entendimiento más amplio que permita dar relevancia e importancia al ejercicio del desarrollo del laboratorio como foco de soporte en el proceso de aprendizaje de los estudiantes.

Las prácticas de laboratorio constituyen un espacio efectivo para la contrastación teórica. Sumado a lo anterior, el presente artículo aporta, para futuros estudios, un punto de vista sobre la importancia del laboratorio contable por medio de un análisis reflexivo documental, todo esto con el fin de observar las críticas y polémicas de las prácticas inadecuadas del laboratorio, aportando elementos conceptuales útiles para reordenar el concepto y debatir acerca del cómo es o debería ser el quehacer del laboratorio contable en la enseñanza de la Contaduría Pública.