Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

Los mercados bursátiles desde el año de su creación en 1602, han ido evolucionando con el tiempo, haciendo frente a diversas situaciones de crisis económicas, a nombrar algunas de ellas: el pánico de 1876 con efectos considerables en Europa y América del Norte, la contracción económica de 1885, relacionada con la recesión estadounidense, la gran depresión de 1929 con el desplome de la bolsa de Nueva York, la recesión de 1990 a causa de las políticas monetarias restrictivas por parte de los bancos centrales, el colapso del mercado inmobiliario de Estados Unidos en 2008, entre otros más, que han provocado periodos de inestabilidad financiera (Ugidos, 2019). En la edad contemporánea, el mundo enfrentó una crisis sin precedentes por el llamado COVID-19, convirtiéndose en un importante problema de salud humana debido a su patogenicidad y amplia distribución (Adejumo et al., 2021), pues el virus se propagó rápidamente, afectando significativamente a todos los continentes con millones de personas infectadas y miles de muertes (Borges & Byrne, 2022; Maguiña et al., 2020), lo que lo conllevó a ser declarado como una pandemia mundial por la Organización Mundial de la Salud (OMS) el 11 de marzo de 2020 (Torres et al., 2022).

En relación con los efectos de la pandemia en los mercados bursátiles, investigaciones han demostrado la alta susceptibilidad al tipo de riesgo biológico, de ahí el registro de pérdidas sustanciales en la primera mitad del 2020 (Botero et al., 2020), específicamente en el mes de marzo, donde los mercados de valores mundiales perdieron alrededor del 25% de su valor (Rehman et al., 2022), incluso en países como la India y los Estados Unidos, el COVID-19 colapsó en el 30% y 32% respectivamente (Rout et al., 2020).

Autores como Zhang et al. (2022) y Al-Maadid et al. (2022), resaltan que el efecto del COVID-19 en los mercados financieros es devastador, en comparación con otras crisis que se extendieron en el pasado, pues el estallido de esta pandemia ha resultado en una alta volatilidad de los mercados, con pérdidas significativas, alto riesgo e incertidumbre constante.

Instituciones como World Economic Forum (World Economic Forum, 2019) estimaron que el costo económico anual de una pandemia de esta categoría se encontraría alrededor de USD 570.000 millones; escenario que se acrecentaría por la baja capacidad de reacción de países en desarrollo, con pérdida económica de gran significancia y problemas en la esfera social.

La literatura muestra que las principales crisis financieras se han provocado por decisiones humanas o batallas políticas; sin embargo, existe poca información sobre enfermedades pandémicas como el COVID-19 (Romero, 2021). La pandemia ha obligado a los gobiernos a requerir de constante información para la definición de políticas y toma de decisiones que permitan mejorar las condiciones de vida de la sociedad, así como mitigar los riesgos presentes en los diversos mercados (De la Torre, 2020; Urdaneta et al., 2021; Vejar et al., 2020).

Es así como en el campo investigativo se han orientado los esfuerzos colaborativos en generar documentos que permitan entender de mejor manera dicho fenómeno, de ahí que gran parte de la literatura existente, proporciona información del impacto de la pandemia del COVID-19 en el comportamiento de los mercados de materias primas y divisas; sin embargo, son escasos los estudios sobre la eficiencia en el mercado de valores (Buszko et al., 2021; Bolín y Velasco, 2020; Ozkan, 2021), siendo un número relativamente bajo de investigaciones las orientadas en identificar y estimar los riesgos por efectos de la pandemia COVID-19 en los mercados bursátiles.

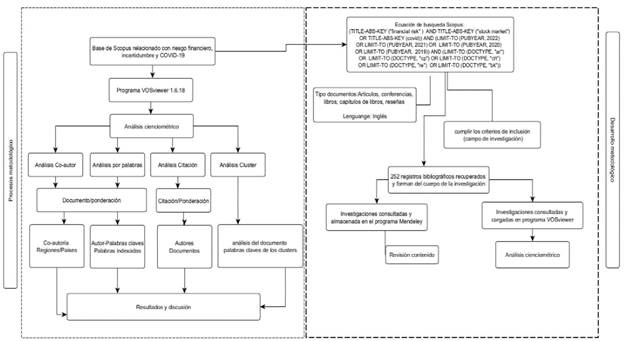

La motivación de este manuscrito fue proporcionar un estado del arte para futuras investigaciones respecto del riesgo financiero en el marco de la problemática por COVID-19 debido a su alto impacto en las economías del mundo. Es así como el objetivo principal de este estudio es explorar investigaciones que apoyen la teoría financiera ante los efectos por el riesgo biológico en mención. Para alcanzar este fin, se ha llevado a cabo una revisión sistemática de artículos encontrados en la base de datos de Scopus, incluyendo un total de 252 manuscritos. Todo esto con la intención de constituirse en una fuente de información e insumo para el diseño de planeación financiera y toma de decisiones.

Para comprensión del lector, este artículo se esquematiza de la siguiente manera. La primera parte describe la metodología empleada en la selección y depuración de información de la base de datos de Scopus: la segunda, describe los resultados obtenidos desde el software libre VOSviewer a través de un análisis por red de coautoría, red de países y regiones, red de co-palabras y finalmente por co-citas; la tercera analiza la relevancia del tema a partir del árbol de la ciencia (Tree of Science -TOS); y, por último, la sección de conclusiones

Metodología

En base a la metodología de González et al. (2021) y Vásquez et al. (2021) se contempló cuatro componentes para el análisis bibliométrico, los cuales son: i) coautor: cantidad de documentos que dos o más autores han elaborado de manera conjunta; ii) co-palabra: identificación de palabras claves a partir de los registros bibliográficos; iii) cita: número de veces que un manuscrito de la muestra cita a otro; y iv) región: distribución del conocimiento alrededor del mundo. Para su visualización y procesamiento se utilizó los softwares VOSviewer 1.6.18 y Rstudio 4.1.3 del paquete bibliometrix (Aria & Cuccurullo, 2017), que permitirán identificar, la existencia o no de clúster y los posibles enlaces de ocurrencia.

Así, el proceso de investigación partió de la búsqueda de la base de datos de Scopus, teniendo en cuenta que congrega una amplia variedad de revistas a nivel mundial (Duque y Cervantes, 2019); sin embargo, es necesario aclarar la existencia de sesgos de publicación atribuidos a la responsabilidad de autores, sistemas editoriales y revistas, que ocasiona que en muchos casos los estudios se conviertan en datos de sobremesa, motivando a investigadores a remitirse a fuentes de poca calidad científica como resúmenes de conferencia, tal como lo describe Baladia y Martínez (2015). Bajo ese contexto, para la incorporación de documentos (artículos, capítulos de libros, libro, documentos de conferencia y reseñas) se consideró que estos fueran escritos en inglés durante el periodo 2019 a 2022 y que los criterios “riesgo financiero”, “mercados bursátiles” y “COVID”, se hayan incorporado en el resumen y palabras claves, con el fin de verificar que encuadran en la temática a estudiar o si hay duplicidad de información. Para esto se empleó la ecuación de búsqueda (TITLE-ABS-KEY ("financial risk") AND TITLE-ABS-KEY ("stock market") OR TITLE-ABS-KEY (covid)) AND (LIMIT-TO (PUBYEAR, 2022) OR LIMIT-TO (PUBYEAR, 2021) OR LIMIT-TO (PUBYEAR, 2020) OR LIMIT-TO (PUBYEAR, 2019)) AND (LIMIT-TO (DOCTYPE, "ar") OR LIMIT-TO (DOCTYPE, "cp") OR LIMIT-TO (DOCTYPE, "ch") OR LIMIT-TO (DOCTYPE, "re") OR LIMIT-TO (DOCTYPE, "bk")), con lo cual se extrajo un total de 252 documentos a mayo de 2022. Una vez obtenida la información, se incluyeron en el gestor bibliográfico Mendeley para su posterior lectura y análisis. La metodología empleada se describe de mejor manera en la Figura 1.

Para la identificación de los manuscritos más relevantes se empleó la metodología de la perspectiva del árbol o Tree of Science (Tabla 1), propuesta por Robledo et al. (2014), su estructura se divide en tres componentes, tal como se describe a continuación.

Tabla 1 Estructura de análisis de revisión bibliográfica por método de la perspectiva del árbol

| Análisis ascendente | Componentes | Observación |

|---|---|---|

| Hojas | Corresponde a los artículos perspectivos, es decir, con alto grado de afluencia y nulas entradas. | |

| Tronco | Artículos de importancia media, es decir, con intermediación alta. | |

| Raíz | Artículos de gran importancia, es decir, entrada alta y salida cero. |

Fuente: Robledo et al. (2014).

Resultados

A partir de la base de datos, se identificó un total de 252 manuscritos para el periodo 2019 a 2022, con una tasa de crecimiento anual en publicaciones del 33,4%, siendo el año con mayor generación de documentos el 2021, con un 46,8%, seguido en su orden del 22,7% en el 2022, 21% en el 2020 y finalmente un 9,5% para 2019. Suceso que es dado debido a la importancia que tuvo la pandemia en el contexto mundial, cuyos efectos financieros han sido comparados a la crisis subprime de 2008 (Sosa et al., 2017).

En ese sentido, es indiscutible, que la pandemia ha ocasionado en el mundo lo que Arroyo et al. (2020) denominaron infodemia, como un mecanismo de respuesta de información ante el miedo, especulación y rumores que son de crecimiento exponencial. Respecto a ello, Albulescu (2021) y Chatjuthamard et al. (2021) refirieron que los mercados financieros globales reaccionaron con mucha fuerza y los rendimientos del mercado bursátil cayeron drásticamente a medida que crecía la pandemia, pues el brote de COVID-19 significó incertidumbre y presión exagerada en los mercados de valores. No obstante, el desarrollo constante de investigaciones y poca depuración de estas pueden generar distorsiones en la toma de decisiones. Así, se hace indispensable conocer cuál ha sido la gestación de conocimiento alrededor del tema de riesgo financiero en los mercados bursátiles por las condiciones de la pandemia. Atendiendo esto, se presenta a continuación un análisis bibliométrico.

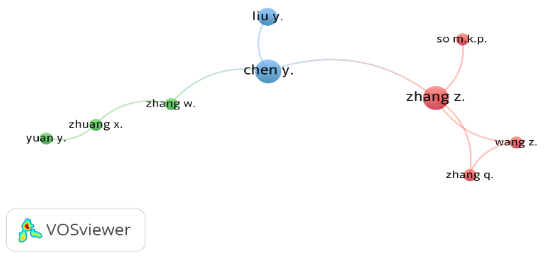

Red de coautoría

La red revela la existencia de nueve autores claves y nueve enlaces, que se congregan en tres clústeres (Figura 2), clasificación que se estableció a partir del criterio de un mínimo de dos documentos y dos citaciones por autor. La red no presenta relaciones dispersas, lo que permite identificar trabajo mancomunado entre investigadores, donde Zhang Z de la Universidad de Finanzas y Economía de Zhejiang, y Chen Y, de Universidad de California Irvine, Estados Unidos, corresponden a los autores con mayores publicaciones y conexiones.

Es decir, los resultados indican sinergias en el campo de investigación del riesgo financiero en mercados bursátiles; la productividad por investigador representa 0,33 documentos por autor.

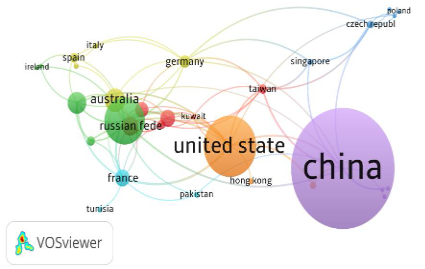

Red de países y regiones

Los países líderes en la producción de conocimiento con redes de colaboración en la temática planteada han sido principalmente China, Estados Unidos, Australia y Reino Unido, con una contribución respecto al total de documentos publicados en el mundo del 55,4%. Las regiones descritas han aportado en promedio un 14,5% con trabajos individuales y 12% en ejercicios participativos con varios países (Tabla 2), resaltando, al igual que con los autores, la labor colaborativa en red; situación que no es sorprendente en el hecho de que en dos de las regiones mencionadas se encuentran las bolsas de valores más importantes en el mundo como son Shanghái, Hong Kong y Wall Street, cuyas dinámicas tiene influencia en el accionar de varias economías emergentes (Huertas, 2016; Quiroga y Villalobos, 2015).

Atendiendo a ello, la red indica un resultado total de 32 regiones y 82 enlaces, clasificados en siete conglomerados, donde la construcción de nuevas iniciativas por parte de los países de menor ocurrencia ha orientado sus investigaciones a los estudios realizados por los países líderes mencionados (Figura 3).

Fuente: Elaboración propia con registros de las bases de datos de Scopus

Figura 3 Red de países gestores de conocimiento en referencia con la temática de riesgo financiero en mercados bursátiles en tiempos de COVID-19

Tabla 2 Ranking de países por contribución respecto al riesgo financiero en los mercados bursátiles en tiempo de COVID-19

| N° | País | Documentos | PPT | PSP | PSP% | PMP | PMP% |

| 1 | China | 55 | 29,9% | 48 | 35,3% | 7 | 14,6% |

| 2 | EE. UU. | 25 | 13,6% | 17 | 12,5% | 8 | 16,7% |

| 3 | Australia | 11 | 6,0% | 7 | 5,1% | 4 | 8,3% |

| 4 | Reino Unido | 11 | 6,0% | 7 | 5,1% | 4 | 8,3% |

| 5 | Malasia | 7 | 3,8% | 5 | 3,7% | 2 | 4,2% |

| 6 | Alemania | 6 | 3,3% | 2 | 1,5% | 4 | 8,3% |

| 7 | India | 6 | 3,3% | 4 | 2,9% | 2 | 4,2% |

| 8 | Francia | 5 | 2,7% | 2 | 1,5% | 3 | 6,3% |

| 9 | Túnez | 4 | 2,2% | 3 | 2,2% | 1 | 2,1% |

| 10 | Turquía | 4 | 2,2% | 3 | 2,2% | 1 | 2,1% |

| 11 | Otros | 50 | 27,2% | 38 | 27,9% | 12,00 | 25,0% |

Nota: PPT: Participación porcentual total; PSP: Publicación de un solo país; PMP: Publicación múltiples países Fuente: Elaboración propia con registros de las bases de datos de Scopus.

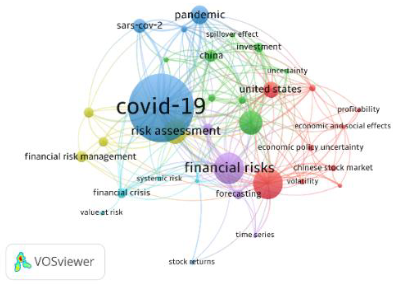

Análisis de co-palabras

La Figura 4, indica la red obtenida compuesta por 252 documentos, identificando a partir de la restricción de dos ocurrencias y la depuración de términos no relacionados y diferentes, un total de palabras claves de 34.

De acuerdo con las palabras de mayor relevancia, se encuentran COVID-19, riesgo financiero, mercados financieros y mercados bursátiles, siendo las que concentran la mayor parte de las investigaciones, actuando de enlace de los términos de menor ocurrencia como: volatilidad, regresiones, incertidumbre, valor de riesgo, entre otros (Figura 4).

Fuente: Elaboración propia con registros de las bases de datos de Scopus

Figura 4 Red de palabras claves en referencia a la temática de riesgo financiero en mercados bursátiles en tiempos de COVID-19

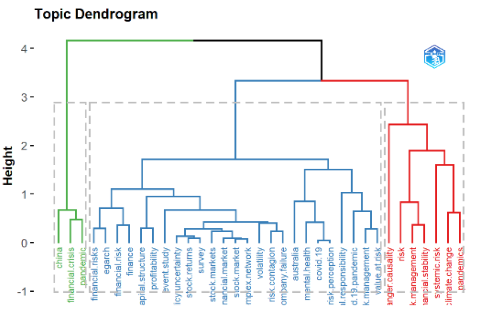

Por agrupamiento, es posible detallar en la Figura 5 que las investigaciones se han subdividido en tres grupos; el primero de ellos, y con una asociación pequeña, está relacionada con la descripción de la pandemia en China y como esto ha generado un riesgo financiero (clúster verde); el segundo en nivel de importancia e identificado con un clúster de color rojo, indican a las investigaciones encaminadas en proponer estudios de riesgos sistemáticos, estabilidad financiera y administración del riesgo; finalmente, el clúster azul, integrado por aquellos estudios con alto componente matemático, estadístico y econométrico, encaminados en dar explicación a la incidencia del COVID-19 en los mercados bursátiles con mayor reconocimiento internacional y determinación de incertidumbre.

Fuente: Elaboración propia con registros de las bases de datos de Scopus

Figura 5 Dendograma de agrupamiento de palabras de acuerdo con el desarrollo de investigaciones de riesgo financiero en mercados bursátiles en tiempo de COVID-19

Respecto a esto último, Khan et al. (2022) argumentan que los estudios en las áreas de economía se han orientado a la publicación de estudios bibliométricos más que en la profundización de temas financieros, a razón que se han constituido en medio para motivar la identificación y generación de conocimiento.

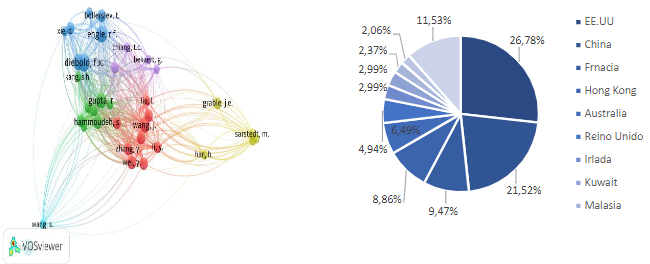

Análisis co-citas

Este análisis identificó a 36 autores, agrupados en 6 conglomerados, con 432 enlaces, con un promedio de citación por año de 5 documentos, siendo los investigadores con mayor citación: Wang, S.; Sarstedt, M.; Ringle, C.; Harvey, C.; Bekaert, G.; Engle, R.; y Bloom, N. En referencia a los países, EE. UU (26,78%), China (21,52%), Francia (9,47%) y Hong Kong (8,86%) son las regiones dentro del ranking con mayor renombre en campo investigativo. Nuevamente, los resultados corroboran lo que se ha venido describiendo respecto a la articulación en red (Figura 6).

Fuente: Elaboración propia con registros de las bases de datos de Scopus.

Figura 6 Red por autor y países con mayor citación en referencia con riesgo financiero en mercados bursátiles en tiempo de COVID-19

De acuerdo con la Tabla 3 las investigaciones de Ding et al. (2021), Haque y Varghese (2021) y Sharma et al. (2020), exhiben un análisis sectorial del efecto del COVID-19 en la dinámica del rendimiento de las acciones de una muestra de empresas, además de una investigación en finanzas corporativas; en conclusión, refieren que las organizaciones con una estructura financieras sólidas permitió que los efectos en la volatilidad de las acciones fueran más leves.

Tabla 3 Top 10 de los documentos más citados en el mundo, relacionados con el riesgo financiero en mercados bursátiles, desde análisis en bibliometrix

| No | Autor | DOI | Total Citación | TC (%) |

|---|---|---|---|---|

| 1 | (Ding et al., 2021) | 10.1016/j.jfineco.2021.03.005 | 85 | 42,5 |

| 2 | (Sharma et al., 2020) | 10.1080/13675567.2020.1830049 | 85 | 28,3 |

| 3 | (Broadstock et al., 2021) | 10.1016/j.frl.2020.101716 | 83 | 41,5 |

| 4 | (Wen et al., 2019) | 10.1002/ijfe.1679 | 40 | 10,0 |

| 5 | (Cepel et al., 2020) | 10.14254/2071-8330.2020/13-3/16 | 29 | 9,7 |

| 6 | (Bash & Alsaifi, 2019) | 10.1016/j.jbef.2019.05.004 | 26 | 6,5 |

| 7 | (Akhtaruzzaman et al., 2022) | 10.1016/j.frl.2021.102170 | 23 | 23,0 |

| 8 | (Lai & Hu, 2021) | 10.1016/j.physa.2020.125613 | 17 | 8,5 |

| 9 | (Kirikkaleli, 2020) | 10.1016/j.najef.2018.11.005 | 16 | 5,3 |

| 10 | (Zhang et al., 2020b) | 10.1016/j.najef.2019.101064 | 13 | 4,3 |

Fuente: Elaboración propia con registros de las bases de datos de Scopus.

Por su parte, Broadstock et al. (2021) y Wen et al. (2019), contemplan un análisis de las expectativas de los inversionistas dentro del mercado bursátil y como mitigar los efectos que se pueden llegar a ocasionar. Uno de los principales hallazgos fue identificar como estos peligros son de mayor susceptibilidad en mercados emergentes. Adicionalmente, se estableció que los riesgos de mercado, financieros y de personal, corresponde a los de más significancia empresarial, antes y después de la pandemia.

Para el caso de los estudios de Cepel et al. (2020), Bash y Alsaifi, (2019), Al-Awadhi et al. (2020) y Akhtaruzzaman et al. (2022), se indagan sobre los eventos inciertos en los mercados de valores, indicando que dichos sucesos ocasionan tendencias bajistas en los retornos, motivando a un exceso de incertidumbre y afectación en el comportamiento de los precios, así mismo, estimaron que el primer semestre de 2020 tuvo mayor incidencia en el mercado financiero de los EE. UU, con riesgos financieros significativos en la estabilidad de las empresas.

En el caso de la investigación de Zhang et al. (2020a) describieron los patrones generales de los riesgos sistémicos y específicos en los principales mercados bursátiles del mundo, con el fin de examinar posibles consecuencias de las intervenciones políticas y determinar sí estas pueden crear nueva incertidumbre en los mercados financieros.

Finalmente, las investigaciones de Lai & Hu, (2021), Kirikkaleli, (2020) y Zhang et al. (2020a) a partir de análisis econométricos, identificaron una estrecha relación de conexión financiera entre varios países, donde la decisión de regiones desarrolladas tiene gran influencia en contextos emergentes, de ahí que sus decisiones tengan alta incidencia en la dinámica económica de pequeñas regiones, y que la transmisión de la crisis sea muy rápida (efecto domino); así mismo, los resultados revelaron que la combinación de factores financieros tanto internos como externos, tienen efectos prolongados en los índices bursátiles, ocasionando un alto nivel de incertidumbre en los agentes económicos y aumento en los riesgos financieros.

En miras de comprender el proceso de identificación desde la base de la literatura relevante y reforzar los resultados obtenidos hasta el momento; la metodología de Tree of Science (ToS) permitió reconocer, sumado al análisis preliminar, un total de 80 archivos de relevancia y recurrencia en las investigaciones, de los cuales en la Tabla 4 se menciona algunos de ellos. Del total identificado, el 6,25% corresponde a los documentos clásicos que se localizan en las raíces del árbol, en el caso del tronco o publicaciones estructurales, se evidencia en la estructura de red un total de 12,5%, para las hojas o estudios actuales aparecen el 81,25% de archivos.

Tabla 4 Top de documentos entrelazados en proceso de conocimiento actuales de riesgo financiero en mercados bursátiles en tiempo de pandemia, desde un análisis de Tree of Science

Fuente: Elaboración propia con registros de las bases de datos de Scopus.

La coyuntura por COVID-19 motivó, tal como lo refieren Gregorio et al. (2020) a un crecimiento exponencial de producción científica, dando paso a la colaboración científica a nivel mundial en miras de identificar posibles soluciones. Este tipo de acción fue consecuencia de los efectos que generó la pandemia, que no solo correspondió a una crisis económica, sino también a una afectación social, por los confinamientos prolongados vividos en los países del mundo (Sharif et al., 2020).

Es así que la información generada por los diferentes medios jugó un rol de importancia para la toma de decisiones, no obstante, como lo menciona Islam et al. (2020), la disponibilidad de esta no fue siempre la más acertada, generando incertidumbre, debido a la filtración errónea de noticias e incrementando los niveles de riesgo en los diversos mercados.

Atendiendo a ello, y en miras de establecer información relevante para la toma de decisiones, este tipo de ejercicio bibliométrico que se enmarcó en el riesgo financiero fue similar a los estudios que han hecho autores como Syed & Bawazir, (2021) en el que, a partir de una revisión literaria de 10 años, intentaron identificar las intersecciones que se tenía con las finanzas; no obstante, esta investigación sigue demostrando lo descrito en el presente manuscrito, que los efectos por peligros biológicos en mercados bursátiles aún siguen teniendo poca relevancia dentro del campo investigativo.

Chien & Chiang, (2021) refieren ante esto la importancia del desarrollo de investigaciones con la aplicación de análisis bibliométrico que permitan mejorar la identificación de literatura reciente y de relevancia, sin embargo, los autores resaltan que los estudios en los mercados financieros han estado orientándose a sucesos de mayor probabilidad de ocurrencia como las crisis económicas, dejando de lado la inclusión de fenómenos biológicos.

De otra parte, al cotejar los resultados de Slamet (2021) y Zulfikar, (2022) se concluye que los mecanismos empleados aún son estandarizados para las diferentes estimaciones, además de identificar que la tendencia en desarrollo de investigaciones de riesgo en mercados bursátiles en tiempo de COVID-19 viene en etapa de crecimiento. En Latinoamérica se destaca el estudio de Álvarez et al. (2020), sin embargo, los horizontes de tiempo de evaluación de la revisión bibliográfica solo se limitan al primer trimestre del año 2020, dejando de lado, estudios de importancia, posterior a los efectos COVID-19; caso que es particular en otros estudios.

Finalmente, es importante destacar que la literatura que se identificó en este estudio y que ha sido de mayor citación, ha correspondido a investigaciones procedentes de países en desarrollo, lo cual deja en entredicho la poca capacidad de generación de conocimiento y de reacción de regiones emergentes, así como la influencia que tiene potencias del mundo en las dinámicas comerciales y financieras; estos resultados son similares a lo que describe Rendón et al. (2022). De otra parte, se resalta el sesgo geográfico e idiomático que se enmarca cada día en el desarrollo de investigaciones científicas en diferentes áreas del conocimiento, donde es predominante, la participación de países desarrollados con publicaciones en idiomas extranjeros en especial como el inglés, mandarín y portugués. Tal es el caso de la presente investigación, donde el 67% de los estudios realizados son atribuidas a regiones como Estados Unidos y China.

Conclusiones

El análisis bibliométrico se constituye en una herramienta de suma importancia en el campo investigativo, al permitir identificar con claridad focos de referencia de exploración científica. Con base en ello, este estudio contempló a partir de diferentes técnicas de análisis como ha sido la evolución de investigación del riesgo financiero bursátil en tiempo de pandemia, identificando a los investigadores y países líderes en la frontera de este conocimiento, como el caso de China, EE. UU., Australia y Reino Unido; así mismo, el comprender el alto riesgo financiero a los que se ven expuestos los mercados bursátiles de países emergentes, al ser susceptibles de las decisiones que toman regiones de mayor desarrollo.

Sin embargo, la articulación de regiones e intercambio de conocimiento y experiencias de investigadores, tal como se ha evidenciado en este artículo, demuestran los procesos de cooperación y trabajo en red, como interés para generar diversas perspectivas de análisis e identificar alternativas eficientes de solución.

Sumado a ello, es de recalcar que la pandemia contribuyó al suceso denominado de infodemia, como un mecanismo de transmisión de conocimiento en miras de contribuir a la mejora de la situación que se estaba viviendo en el mundo. No obstante, su desarrollo dio paso a que se dudara de la veracidad de información de muchos de los estudios que se realizaron, de ahí nuevamente, la importancia de la aplicación de técnicas bibliométricas en la selección de datos, más aún cuando de ellos dependen la estructuración de políticas públicas y la selección de estrategias de mitigación.

Por último, es necesario comprender que los estudios de riesgos financieros, a pesar de que han tenido un gran crecimiento en el campo investigativo, no solo deben limitarse al análisis de acontecimientos cuyas probabilidades de ocurrencia sean recurrentes, por el contrario, es ineludible pensar en el desarrollo de futuras investigaciones que consideren los diversos riesgos biológicos que se han suscitado en el mundo, con el fin de establecer patrones de solución oportuna.