Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

Los estudiosos sobre la responsabilidad social empresarial (RSE) demuestran que las actividades sociales puestas en marcha por las organizaciones, envían una señal de preocupación por el bienestar de las partes interesadas, incluido el consumidor. Por ello, el marketing ha asumido un papel de liderazgo, con el fin de garantizar que las prácticas sociales se visibilicen y comprendan adecuadamente (Battisti et al., 2023). Específicamente, en el sector financiero, López y Murillo (2018) proponen que las iniciativas de RSE deben proyectarse a largo plazo, con el fin de construir relaciones sólidas entre el consumidor y la marca, lo que conduce a la fidelización del cliente. Estudios previos indican que en un entorno competitivo los clientes se identifican con organizaciones que se preocupan por el bienestar de la sociedad, en consecuencia, la empresa y sus marcas obtienen una posición favorable en la mente y en el corazón del consumidor (Cristancho, 2023; Esmaeilpour & Barjoei, 2016; Mattera & Baena, 2014).

Para generar relaciones perdurables con el público objetivo, es importante que los consumidores se percaten de las acciones de RSE adelantadas por la marca, puesto que estos comportamientos suelen vincularse a sus propios valores, lo que da como resultado una fuerte conexión emocional e identificación con la marca, así como un mayor compromiso con esta (Singh et al., 2012). Al respecto, Kim et al. (2020) afirman que las acciones éticas y prosociales realizadas por las organizaciones, conllevan el surgimiento de un compromiso afectivo que se manifiesta a través del amor por la marca. Por consiguiente, la literatura referente al marketing, hace un llamado sobre la necesidad de profundizar en el análisis del vínculo entre RSE y el amor por la marca (Quezado et al., 2022). Particularmente, en el sector bancario, Amegbe et al. (2021) indican que los resultados del impacto de la RSE en el Amor a la Marca (AAM) pueden variar según el contexto de cada país, lo que da luz al desarrollo de esta investigación en Colombia.

Sumado a esto, existen manuscritos que exponen una variedad de proposiciones en torno a los roles de género en el comportamiento del consumidor (Vibhas & Madhurima, 2021; Woo et al., 2019). Un estudio sobre la percepción de los servicios bancarios indica que las mujeres valoran mucho más las actividades sociales en las que participan otras personas, a diferencia de los hombres que tienen un carácter más individualista (Sutarso et al., 2023). Pese a esto, se desconoce la existencia de estudios que reflejen las similitudes o diferencias por género, relacionadas con las percepciones de RSE o de AAM en el entorno bancario.

Para el caso, el objeto de análisis es la marca Bancolombia, perteneciente al sector financiero multinacional y considerada una de las más representativas del mercado nacional. De manera complementaria a las actividades de captación y colocación de dinero mediante diferentes productos, la organización, a través de la Fundación Bancolombia desarrolla programas de RSE, atendiendo cuatro focos: educación, emprendimiento, sostenibilidad y voluntariado (Grupo Bancolombia, 2020). Esto posicionó a la entidad financiera como la primera empresa con mayor responsabilidad social durante el año 2021 en Colombia (La República, 2022). Contrario a esto, en ese mismo año ocupó el puesto 10 en el índice de cercanía emocional del cliente, que reporta las calificaciones obtenidas por la banca colombiana, teniendo en cuenta la satisfacción, la recomendación y lealtad (Customer Index Value, 2022). Estos resultados representan un reto para Bancolombia, por un lado, sostener el primer lugar en RSE y por otro, fortalecer el vínculo emocional con sus usuarios. En este contexto, queda por determinar si los usuarios pueden amar a Bancolombia a partir de sus acciones de RSE.

Por consiguiente, las evidencias teóricas mencionadas que hacen alusión a contextos y países diferentes a Colombia, generan una brecha de investigación que conducen al siguiente cuestionamiento: ¿Cuál es el efecto de las acciones socialmente responsables de Bancolombia en el amor por la marca que siente el consumidor? Por tanto, el presente estudio se ha trazado como objetivo, determinar si las iniciativas de RSE se encuentran relacionadas con el amor que tienen los consumidores por una institución financiera, representada en la marca Bancolombia. Además, la investigación indaga sobre la existencia de diferencias en las percepciones de RSE, considerando por separado al segmento masculino y al femenino.

A nivel de implicaciones prácticas, el presente estudio proporciona a los gerentes de bancos y organizaciones financieras una mejor comprensión acerca de cómo las acciones de RSE podrían desempeñar un rol fundamental en la creación de vínculos afectivos con sus usuarios, lo que en el futuro podría incrementar los niveles de lealtad. Asimismo, la originalidad de la investigación se manifiesta al integrar un constructo ampliamente estudiado (RSE) con otro relativamente nuevo (AAM), aplicado a un banco colombiano, teniendo en cuenta las diferencias por género.

Marco teórico

La RSE y el consumidor

La RSE se describe como el compromiso de una organización para optimizar el bienestar económico, social y ambiental a largo plazo a través de prácticas comerciales, políticas y gestión de recursos (Olorunsola et al., 2022). Las iniciativas de RSE que abordan las preocupaciones y las obligaciones gerenciales relacionadas con el bienestar de la sociedad en su conjunto, incluyendo al consumidor, son un tema que desde el marketing ha recibido una atención considerable recientemente (Sun & Price, 2016). En este sentido, existen razones comerciales convincentes para que las empresas inviertan en actividades de RSE, al tiempo que analizan las respuestas del consumidor a dichas acciones.

De acuerdo con Fatma & Khan (2023), si un banco apoya las iniciativas de RSE, los efectos se reflejan en las opiniones favorables por parte de los consumidores, lo que fortalece el prestigio de la marca, además de incrementar las motivaciones de los usuarios para realizar compras y permanecer leales. Asimismo, Toussaint et al. (2021) concluyen que la inversión de los bancos en actividades RSE en países en desarrollo, conduce a que la entidad se perciba como transparente y con reputación, en consecuencia, se mitiga la desconfianza, y a la vez se tranquiliza y retiene a los clientes. Otro estudio evidencia que, tanto las donaciones como el trabajo con las comunidades, favorece la imagen del banco en grupos específicos de partes interesadas como socios comerciales, clientes y medios de comunicación (Deigh & Jillian, 2021). En Colombia, un estudio que indaga sobre la percepción que tienen los clientes en cuanto a la RSE implementada por los bancos, revela que los usuarios desconocen o están inconformes con las acciones de RSE debido a que no involucra a todos los grupos de referencia (Carvajal et al., 2020). Como se observa, la investigación reciente en el entorno bancario, destaca el impacto de la RSE en los consumidores.

Responsabilidad social empresarial y amor a la marca

Los consumidores muestran una evolución constante en su forma de adquirir productos, por ejemplo, modifican sus percepciones en relación con las marcas preocupadas por la sostenibilidad y el medio ambiente (Ekawati et al., 2019). En este sentido, la literatura acerca del marketing argumenta que los consumidores pueden experimentar pasión, obsesión y dependencia por determinadas marcas (Ahuvia et al., 2014), principalmente, cuando estas se comprometen con causas sociales (Amegbe et al., 2021). Esto supone que los consumidores desarrollan vínculos afectivos con sus marcas, en consecuencia, buscan una proximidad constante que se refleja en la lealtad (Otero y Giraldo, 2023). Al respecto, Albert (2014) afirma que “una marca capaz de proporcionar una experiencia real a nivel sensorial, emocional o cognitiva será más amada por los consumidores” (p. 83). Dicho esto, a medida que las empresas construyen relaciones a largo plazo con sus grupos de interés y posteriormente, se esfuerzan por informar a sus clientes sobre las iniciativas sociales, es probable que se desarrolle un vínculo afectivo basado en causas sociales (Mattera & Baena, 2014).

La razón por la que desarrollan amor por la marca, puede estar representada, por un lado, porque los consumidores valoran sus acciones que impactan favorablemente a la sociedad. Por otro, la literatura indica que el amor por la marca se manifiesta en el consumidor cuando esta representa su autoconcepto (Berrozpe, 2015), por tanto, si el consumidor tiene características prosociales que se identifican con la marca que consume, las posibilidades de amarla son mayores. Se suman a este postulado Ekawati et al. (2019), quienes afirman que cuanto más cumpla el producto con los criterios de reducir el impacto ambiental y el daño social, mayor será la posibilidad de formar el AAM en los consumidores.

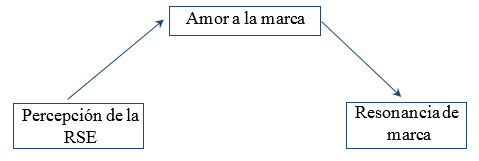

Desde el punto de vista de Kim et al. (2020), si una empresa se involucra en acciones éticas o filantrópicas, se evoca un sentido de amor por la marca y de compromiso con esta, lo que posteriormente afecta la actitud de los consumidores hacia la organización. En la Figura 1 se aprecia la ruta que proponen Kim et al. (2020) para alcanzar el amor a la marca, tomando como antecedente la RSE.

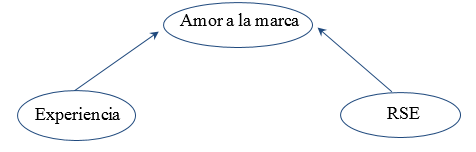

Otra investigación aplicada al Real Madrid FC, en la que se relacionan los constructos RSE y AAM, se basa en el modelo propuesto por Baena (2018), como se aprecia en la Figura 2. Los resultados del estudio demuestran que el uso de las redes sociales con la finalidad de dar a conocer las acciones de RSE adelantadas por Fundación Real Madrid, entre ellas, la lucha contra la pobreza y la injusticia, conllevan al AAM (Baena, 2018).

Los casos anteriores permiten inferir que, cuando una marca se involucra en un ejercicio generoso y ético (Kim et al., 2020), despierta emociones positivas como el AAM, incrementándose así el compromiso por esta (Amegbe et al., 2021). Como indican Rodrigues et al. (2021), los consumidores pueden identificar la imagen de una marca con RSE y establecer una relación emocional, cuyos resultados favorecerán la imagen corporativa que percibe su segmento de interés.

Diferencias por género en la percepción de RSE

De otro lado, como se menciona en la introducción, la literatura referente al marketing expone estudios que determinan que el género influye en las percepciones sobre las acciones de RSE adelantadas por las empresas. De acuerdo con Youn & Kim (2008), las mujeres manifiestan más apoyo al marketing relacionado con causas sociales, en comparación con los hombres. Contrario a esto, un estudio aplicado al sector financiero en Malasia, revela que tanto hombres como mujeres perciben la RSE de los bancos islámicos de manera eficaz (Jaiyeoba & Adewale, 2015). Además, Jaiyeoba et al. (2022) sugieren que las mujeres muestran una mayor percepción de RSE, ya que tienen una orientación de cuidado al abordar cuestiones éticas en comparación con los hombres, pero concluyen que ambos géneros describen la participación en actividades de RSE como una importante herramienta de promoción para las empresas. Mientras que Park et al. (2023) indican que los hombres y las mujeres no presentan respuestas diferentes, debido a la amplia divulgación y a la cobertura mediática que reciben las acciones de RSE, toda vez que la información llega a todos los segmentos.

Si bien, la discusión sugiere que el género se aborda con frecuencia en la investigación relacionada con la RSE, existe la necesidad de realizar más estudios (Jaiyeoba et al., 2022), particularmente en el sector bancario. A partir de los argumentos anteriores, esta investigación propone las siguientes hipótesis:

H1: Las prácticas de responsabilidad social empresarial de Bancolombia se asocian positivamente con el amor a la marca

H2: Existen diferencias estadísticamente significativas en la manera en que hombres y mujeres perciben la RSE desarrollada por Bancolombia

Metodología

Características de la muestra

El tamaño de la muestra inicialmente correspondió a 204 individuos a quienes se les distribuyó un formulario en línea. Debido a que algunos fueron diligenciados de forma incorrecta o no se llenaron en su totalidad, se descartó el 7% de los cuestionarios, lo que arrojó una muestra definitiva de 190 encuestados. Los resultados del perfil demográfico revelan que el 64% son mujeres y el 36% hombres, con edades entre los 18 y 60 años. El 68% de las mujeres cursa o cursó estudios universitarios, mientras que en el caso de los hombres el 50% alcanzó este nivel de formación.

Participantes

Este estudio utilizó un muestreo por conveniencia y, antes de la distribución de la encuesta, se confirmó que todos los participantes fueran mayores de edad. Además, como criterio de selección, los individuos debían ser usuarios de al menos un producto financiero ofrecido por Bancolombia.

Procedimiento

Los datos objeto de análisis se recopilaron de manera virtual. Durante el proceso, los participantes autoadministraron y devolvieron el cuestionario a través de los diferentes mecanismos de comunicación online.

Medidas

En el cuestionario se midieron dos constructos, todos los ítems fueron traducidos al español y ajustados al contexto colombiano. La RSE se midió basándose en los ítems desarrollados por Gatti et al. (2012). Para AAM se tuvieron en consideración los aportes de Lee et al. (2020). Los encuestados respondieron los ítems utilizando una escala tipo Likert de cinco puntos (1 = “totalmente en desacuerdo”; 5 = “totalmente de acuerdo”).

Procesamiento y análisis de los datos

Este estudio adopta un diseño de investigación cuantitativo, cuyas hipótesis se comprobaron haciendo uso del software libre JASP versión 0.16.4.0. Para comprobar las características psicométricas del instrumento se calcularon los indicadores necesarios para señalar que, el instrumento cumple con los umbrales teóricos requeridos para la comprobación de las hipótesis. Con referencia a la fiabilidad convergente, los resultados obtenidos para los valores más pequeños de las cargas en RSE y AAM corresponden a 0,726 y 0,952 respectivamente. Los valores del Alpha de Cronbach alcanzan 0,952 para RSE y 0,954 para AAM; y el indicador de ajuste absoluto SRMR alcanzó un valor de 0,053.

Resultados

Los datos de percepción obtenidos de los consumidores financieros, usuarios de la marca Bancolombia, permiten aportar a la necesidad planteada por Quezado et al. (2022) de profundizar en las investigaciones que relacionen RSE y AAM. La teoría indica que cuando una empresa emprende iniciativas filantrópicas y se compromete con causas sociales, despierta en los consumidores un sentimiento por la marca y el desarrollo de vínculos afectivos con esta (Amegbe et al., 2021; Cristancho, 2023; Esmaeilpour & Barjoei, 2016; Kim et al., 2020; Mattera y Baena, 2014; Rodrigues et al., 2021). Para comprobar si en el entorno financiero colombiano existe alguna relación entre las acciones de RSE y AAM, en la Tabla 1 se presentan los resultados de correlación para estas variables.

Tabla 1 Correlación de Spearman: RSE / AAM

| RSE | Amor a la marca |

|---|---|

| Rho de Spearman | 0,854 |

| Valor p | < ,001 |

| Valor R2=0,716 |

Fuente: elaboración propia.

En el resultado de la correlación, se obtuvo un coeficiente con valor positivo, que alcanzó una magnitud de 0,854 y p value inferior a 0,001. En consecuencia, se puede afirmar que el desarrollo de prácticas de RSE cumple un papel fundamental en la existencia de sentimientos positivos de los consumidores hacia la entidad, llegando a explicar más del 70% de la varianza de sus vínculos afectivos. Este resultado permite aceptar H1, lo que es coincidente con los hallazgos de Toussaint et al. (2021) y de Fatma & Khan (2023), quienes afirman que las inversiones realizadas por los bancos en iniciativas de RSE son percibidas por los usuarios como acciones enmarcadas en transparencia y favorabilidad, lo que favorece un aumento de las actitudes afectivas expresadas en el amor por su banco.

En cuanto a H2, investigaciones previas han demostrado que, en el marketing relacionado con causas sociales, existen percepciones diferenciadas entre hombres y mujeres; por ejemplo, Youn & Kim (2008) hicieron evidente un mayor apoyo por parte de las mujeres en esta temática. Con el fin de establecer si en el segmento de los usuarios de Bancolombia existen diferencias por género, se procedió a comprobar los supuestos de normalidad de los datos y de homogeneidad de las varianzas, como se observa en la Tabla 2. Adicionalmente, en la Tabla 3 se presentan los resultados de las diferencias medias de percepciones por género.

Tabla 2 Normalidad y homogeneidad de varianzas de los datos recolectados

| Variable | Grupo | Media | W | p | F | p |

|---|---|---|---|---|---|---|

| RSE | Hombre | 3,866 | 0,886 | < ,001 | 5,776 | 0,017 |

| Mujer | 4,120 | 0,882 | < ,001 |

Fuente: elaboración propia.

Los resultados de la prueba evidencian ausencia de normalidad en la muestra (p<0,001), pero su varianza sí refleja variaciones entre los grupos (p<0,05). Por tanto, se utilizó la prueba no paramétrica de Mann-Whitney para determinar los cálculos de diferencias de medias entre grupos.

Con base en la distribución demográfica por género (64% mujeres y 36% hombres). Los resultados presentados en la Tabla 3 no evidencian percepciones medias con diferencias estadísticamente significativas (p>0,05). Esto indica que RSE es percibida de forma similar por los usuarios de servicios financieros, indistintamente del género con el que se identifican, lo que conlleva a rechazar H2.

Tabla 3 Prueba no paramétrica de diferencia de medias

| Variable | Grupo | Media | U | Z | p |

|---|---|---|---|---|---|

| RSE | Hombre | 3,866 | 3.650,500 | -1,197 | 0,195 |

| Mujer | 4,120 | ||||

Fuente: elaboración propia.

Los hallazgos del presente estudio son contrarios a los obtenidos por Sutarso et al. (2023), quienes indican que las mujeres por tener una visión colectivista valoran más las actividades sociales que benefician a otros individuos, en comparación con los hombres. Ahora bien, estos hallazgos son totalmente coincidentes con Jaiyeoba et al. (2022), estos autores sostienen que a pesar de que el género femenino obtuvo mayores calificaciones en las puntuaciones de RSE, estas no son suficientes para demostrar diferencias significativas. Asimismo, confirman que ambos géneros perciben las actividades de RSE como una herramienta valiosa en la promoción de las organizaciones.

Además, se demuestra que el usuario financiero de productos Bancolombia, independiente de su género, percibe de manera igualitaria las acciones filantrópicas desarrolladas por la entidad. Por consiguiente, se concuerda con el resultado obtenido por Park et al. (2023), quienes soportan este comportamiento igualitario en la amplia divulgación y cobertura mediática que reciben las acciones de RSE. Asimismo, los datos respaldan la idea de Battisti et al. (2023), en cuanto a la importancia de visibilizar y hacer que se comprenda adecuadamente el mensaje que se quiere transmitir sobre las prácticas sociales que realiza la organización, con cobertura a todos los grupos de referencia.

Conclusiones

El propósito de este estudio fue investigar si las iniciativas de RSE desarrolladas por Bancolombia, se relacionan con el AAM entre sus consumidores financieros. Los resultados indican que la RSE tiene un efecto directamente positivo sobre AAM, sumando a esto, se comprobó que la RSE se percibe de la misma forma entre hombres y mujeres.

Estos hallazgos permiten concluir que la RSE se concibe como una forma efectiva de generar amor a la marca entre los consumidores financieros; por tanto, las empresas deberían hacer de la RSE una prioridad en sus estrategias de marketing, puesto que esta variable permite la construcción de relaciones positivas con los consumidores. En el caso de Bancolombia, el manejo adecuado de las acciones de RSE soportadas en educación, emprendimiento, sostenibilidad y voluntariado, influyen favorablemente en la percepción de los usuarios hacia la entidad. Esto conlleva a una respuesta afectiva que se manifiesta a través de AAM por parte del consumidor, como actor de los grupos de interés en los que impacta el banco.

Otra conclusión importante es que, en este estudio de caso, los resultados se alejan de los estereotipos creados en torno al género de los clientes. Bancolombia comunica a todos sus stakeholders, sin diferencias por segmentos, que sus productos y prácticas son éticos, sostenibles, transparentes con el impacto ambiental y encaminados hacia el apoyo de causas sociales. Este banco busca que todas las audiencias perciban las acciones de RSE como auténticas y creíbles, lo que seguramente genera en los usuarios que la marca Bancolombia representen sus valores prosociales. Es decir, más que identificarse con las personas de su mismo género, el consumidor ve en las acciones de RSE de Bancolombia una forma de autoexpresión. En consecuencia, tanto hombres como mujeres perciben de igual manera las prácticas de RSE que ejecuta el banco.

Adicionalmente, este estudio realiza contribuciones teóricas y prácticas en cuanto a las relaciones entre RSE y los vínculos afectivos del consumidor, concretamente en el sector bancario en el contexto de un país emergente o en desarrollo. En relación con las implicaciones teóricas, el presente estudio responde a las necesidades planteadas por estudios previos (Quezado et al., 2022) y ahonda en la temática específica de investigaciones para el sector bancario, vinculadas con la variación en la relación RSE - AAM según el contexto en el que se desarrolle el estudio (Amegbe et al., 2021), lo que permite sostener la vigencia de la temática y aportar en su consolidación.

Desde el punto de vista gerencial, no solo Bancolombia, sino las entidades financieras en general, deben comprometerse con el apoyo de diversas causas sociales como el patrocinio de eventos benéficos o la inversión en proyectos de desarrollo sostenible. Con estas acciones se aumenta el nivel de vida de los usuarios y de los colaboradores, al tiempo que proporciona bienestar a los demás stakeholders, lo que representa una contribución al desarrollo económico del país. Pero es necesario apoyarse en las estrategias de comunicación para informar adecuadamente a los usuarios sobre los impactos de las iniciativas sociales que desarrolla la marca, en aras de fortalecer los vínculos emocionales con sus clientes. Concretamente, Bancolombia puede aumentar su notoriedad de marca, aprovechando los resultados de las acciones de RSE, mediante la comunicación de mensajes que transmitan el compromiso del banco con las partes interesadas. En consecuencia, podrá incrementarse el amor hacia la marca Bancolombia, fundamentado en la RSE, y de esta manera la organización reduce la brecha entre la posición que tiene en la cercanía emocional con el cliente (puesto 10), y la posición de liderazgo en RSE (puesto 1).

Por último, a pesar de los aportes, esta investigación identifica ciertas limitaciones; primeramente, la muestra estuvo conformada por usuarios de un solo banco, lo que abre la posibilidad de encontrar resultados diferentes si se analizan otras entidades financieras; en segundo lugar, los autores de este estudio son conscientes de que algunas circunstancias podrían distorsionar las conclusiones, por ejemplo, la interpretación del concepto amor. Como se mencionó, la escala de AAM fue traducida y adaptada al contexto colombiano, y aunque se demostró la validez y fiabilidad del constructo, es probable que los ítems no expliquen en su totalidad la definición del amor en los usuarios colombianos. Esto podría permitir el desarrollo de una investigación cualitativa, con el fin de ampliar el conocimiento de las percepciones de los clientes. Por tanto, conviene el desarrollo de nuevos estudios basados en una metodología híbrida, y que, además, consideren otros modelos conceptuales para examinar cómo estas variables pueden contribuir a la creación de la lealtad en los clientes en diversas tipologías de servicios.