Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.15 no.33 Medellín July/Dec. 2011

ARTÍCULO DE INVESTIGACIÓN

CAMEL vs. discriminante, un análisis de riesgo al sistema financiero venezolano*

CAMEL vs discriminant, a risk analysis to the Venezuelan financial system

Jesús Yoel Crespo G.**

** Licenciado en Estadística, Universidad de los Andes (ULA) Venezuela. Banco Bicentenario Banco Universal C.A. Unidad de Administración Integral de Riesgo (Las opiniones contenidas aquí son de responsabilidad exclusiva del autor y no comprometen al Banco Bicentenario ni a su Junta Directiva). Profesor Universidad Nacional Experimental Politécnica de las Fuerzas Armadas Nacional, Venezuela. Correo electrónico: jesusycrespo@hotmail.com

Fecha de recepción: 07/25/2011

Fecha de aprobación: 11/15/2011

Resumen

El artículo presentan las calificaciones de riesgo de las instituciones pertenecientes al sistema financiero venezolano al cierre del primer semestre del año 2010, obtenidas mediante la aplicación de dos metodologías: la primera conocida como CAMEL y la segunda a través de una técnica estadística denominada análisis discriminante, esta última permitirá clasificar a las instituciones financieras en categorías de riesgo, formar un perfil que muestre las característica más representativa de las categoría y cuantificar la probabilidad de pertenecer a una calificación.

La investigación pretende establecer si un modelo es mejor que el otro, sino demostrar que se puede complementar el análisis netamente descriptivo con el análisis multivariante, aplicándolo en un área del saber que ha sido poco explotada en Venezuela, permitiendo informar a la colectividad en general, las técnicas estadísticas empleadas en materia de riesgo.

Palabras clave CAMEL, Análisis discriminante, Calificación de Riesgo, Sistema Financiero Venezolano.

Abstract

This paper presents the credit ratings of the institutions belonging to the Venezuelan financial system at the end of the first half of 2010, obtained by applying two methods: the first known as CAMEL and the second through a statistical technique cal ed analysis discriminant, the latter will qualify for financial institutions in risk categories, form a profile that shows the most representative feature of the category and quantify the probability of belonging to a rating.

This research does not establish whether one model is better than the other, but show that you can supplement purely descriptive analysis multivariate analysis, applied to an area of knowledge that has been little exploited in Venezuela, al owing to inform the public at large , the statistical techniques used in risk.

Key words CAMEL, Discriminant Analysis, Risk Rating, the Venezuelan financial system.

Introducción

El sistema financiero venezolano se caracterizó en los dos últimos años por un continuo decrecimiento, a pesar de que entre el periodo 2005-2007 –época del llamado boom crediticio–, el mismo sostuvo un crecimiento sostenible impulsado por una economía expansiva del Gobierno, bajas tasas de interés pasivas, encaje legal del 17%, expansión de la liquidez y cartera obligatorias de solo el 31% de total de cartera de crédito, hicieron que el PIB sectorial (instituciones financieras y seguros) mostrara valores de 47,22% entre los años 2006-2005, y un año después, alcanzó los 16,45% comparado con el periodo anterior (2007-2006).

Un cambio en la política monetaria durante el año 2008, a una economía restrictiva con una disminución del spread de tasas, aumento del encaje legal, regulación de los ingresos no financiero (comisiones) y aumento de las carteras obligatorias (actualmente es el 46%), aunado a una crisis mundial originado por los subprime, revirtió la tendencia mostrada en el PIB sectorial y se tornó negativa manteniendo el mismo ritmo durante todo el 2009; año que se identificó por la intervención a puerta abierta del Banco Industrial de Venezuela (BIV) en el mes de Mayo por parte de la Superintendencia de Bancos y Otras Instituciones Financieras (Sudeban) y una pequeña crisis financiera en donde las entidades bancarias, en el siguiente orden cronológico fueron intervenidas: Banco Canarias, Confederado, Bolívar Banco, Banpro, el 20 de noviembre de 2009. Luego el 4 de diciembre del mismo año, se unieron Baninvest, Banco Real, Central Banco y una semana después Banorte. Inverunion Banco Comercial, mi casa E.A.P fueron intervenidas el 18 de enero junto con el Banco del Sol; el 14 de junio de 2010 fue sometido al mismo proceso el Banco Federal.

Lo anteriormente descrito, evidencia que el sistema financiero venezolano ahora es más propenso al riesgo, y como elemento de un sistema existe una alta correlación de verse afectada la estabilidad de otras instituciones financieras por la insolvencia de un grupo, caso que se evidenció al declararse la intervención del primer grupo de bancos a puertas cerradas, lo que repercutió en cierta forma en la salida de las siguientes instituciones financieras. Esto se debe principalmente a las operaciones interbancarias, es decir, al préstamo de dinero entre instituciones financieras, ya sea por overnight, colocación de fideicomisos o por depósitos a plazos fijos de una entidad que requiere apalancarse.

En contraste con las empresas industriales, la función principal de las instituciones financieras es administrar activamente los riesgos financieros; los bancos se han percatado que deben identificar y medir con precisión los riesgos para posteriormente controlarlos y evaluarlos de forma apropiada por lo que la administración financiera del riesgo se ha convertido en una herramienta esencial para la supervivencia de estos negocios.

Una de las principales metodologías que permite evaluar el riesgo de las instituciones financieras fue instaurada en el año 1979 por las agencias regulatorias de los Estados Unidos denominada CAMEL; la cual consiste en una inspección on-site que evalúa aspectos tales como rendimiento financiero, solidez operativa y cumplimiento de las regulaciones. Esta metodología establece una clasificación mediante letras que simbolizan la salud financiera de la institución, teniendo el inconveniente de no poder verificar la exactitud de las calificaciones aportadas. Para el os se propone validar la información obtenida por CAMEL a través de un Análisis Discriminante que permitió clasificar a las instituciones financieras en categorías de riesgo, formar un perfil que muestre las características más representativas de las calificaciones y cuantificar la probabilidad de pertenecer a una clase, lo ultimo ayudará en la toma decisiones sobre la líneas de crédito de un banco hacia las demás instituciones financieras, permitiendo establecer estrategias en la duración de las inversiones realizadas garantizando una medida de precisión en materia de riesgos bancario.

Esta investigación no quiere establecer si un modelo es mejor que el otro, sino demostrar que se puede complementar el análisis netamente descriptivo con el análisis multivariante, aplicándolo en un área del saber que ha sido poco explotada en Venezuela, permitiendo informar a la colectividad en general, las técnicas estadísticas empleadas en materia de riesgo.

Análisis CAMEL

El análisis CAMEL1, cuyas siglas en español representa el Capital (C), calidad del activo (A), administración (M), rentabilidad (E), y liquidez (L), se define como un sistema uniforme de calificación de instituciones financieras. Se basa en un conjunto de indicadores representativos de la suficiencia de capital, solvencia, calidad de activos, la administración eficiente del activo, el nivel y estabilidad de la rentabilidad así como el manejo de la liquidez. El método permite evaluar y resumir los factores financieros, operativos y de cumplimiento de normativa. Tiene la ventaja de resumir en un solo indicador la situación general de la entidad financiera, uniformando el análisis de la situación de instituciones individuales.

La simplicidad de interpretación del sistema de calificaciones ayuda al público y a los supervisores a estimar la situación del sistema financiero, con el propósito de evitar que las entidades financieras cuyas debilidades operacionales o incumplimiento de normas de supervisión pongan en peligro la viabilidad y la estabilidad del sistema financiero, mediante la oportuna información y posterior aplicación de las medidas correctivas.

Metodología

Primeramente se obtendrá el modelo CAMEL para posteriormente utilizar las calificaciones como variable dependiente en el análisis discriminante; para el o se aplicó los cincos componentes, que evaluados en conjunto, reflejan la situación interior de los bancos comerciales, universales y entidades de ahorro y préstamo del Sistema Financiero Venezolano durante el primer semestre del año 2010. En base a esto se procedió de la siguiente manera:

1. Se definió el componente de cada variable en la metodología, luego la selección de indicadores y la ponderación para cada una de las variables.

2. Se determinaron los rangos para la asignación de valores entre 1 y 5, los cuales se delimitan por medio de percentiles y estandarizaciones.

3. Se obtuvo el valor final multiplicando el resultado individual de los bancos para cada variable con su respectiva ponderación.

Sistema de Clasificaciones para el diagnostico CAMEL

Capital: Los bancos con niveles de capital adecuados tienen mayor capacidad de hacer frente a perturbaciones que afecten sus balances. En la normatividad bancaria existen requerimientos mínimos de capital para estos establecimientos, con el fin de evitar bancos insolventes que terminen en la quiebra perjudicando ahorradores y aumentado la incertidumbre

Indicadores

Índice de Solvencia2: Mide la participación que registra el patrimonio más la gestión operativa en el financiamiento del activo del instituto. Este índice se obtendrá mediante la división del monto total conformado por el patrimonio contable más la gestión operativa, entre el total de los activos. (Patrimonio + Gestión Operativa) / (Activo Total +Inversiones Cedidas): Mide la participación que registra el patrimonio más la gestión operativa del período en el financiamiento de los recursos propios y ajenos.

Activo Improductivo / (Patrimonio + Gestión Operativa): Esta relación señala el grado en que el patrimonio más la gestión operativa del instituto está comprometido en el financiamiento de activos no generadores de ingresos por concepto de intereses y comisiones, o que estén fuera de la normativa legal.

Activos: Los principales activos a tener en cuenta en un banco son los préstamos y es fundamental evaluar su composición, concentración, plazos y vencimientos para determinar la posibilidad para responder a los pasivos (depósitos) y obtener ganancias.

Indicadores

Índice de Morosidad: El índice refleja los créditos que pueden convertirse en pérdidas por insolvencia del cliente.

Provisión para Cartera de Crédito / Cartera Inmovilizada Bruta: Demuestra el grado de suficiencia de apartado que en relación con la cartera inmovilizada, ha realizado el instituto para resguardar sus colocaciones con dificultades de retorno.

Activo Improductivo / Activo Total: Mide la participación de los activos improductivos no generadores de ingresos recurrentes, o que están fuera de la normativa legal, respecto a la totalidad de activos del instituto.

Administración: Una buena administración puede ayudar a capear perturbaciones macroeconómicas, en cambio, una deficiente conduce a los bancos a la insolvencia. Muchos casos se han conocido donde la administración ha logrado que en momentos de recesión o de desaceleración de la economía sobrevivan entidades, como también se han presentado otros cuando la pobre labor administrativa propició quiebras en épocas de prosperidad económica.

Indicadores

Brecha Estructural como % del Activo Total: Este indicador relaciona el desequilibrio entre los activos productivos y pasivos onerosos como porcentaje del activo total.

(Gastos de Personal + Gastos Generales y Administrativos) / Activo Productivo Promedio: Indicador asociado con la eficiencia administrativa al medir la relación existente entre la suma de los gastos de personal y los gastos operativos directos del instituto; respecto al activo productivo bruto promedio de que dispone éste.

(Gastos de Personal + Gastos Generales y Administrativos)/Ingresos Financieros: Es el indicador de eficiencia que mide la relación entre los gastos de transformación (gastos de explotación de carácter no financiero, que son ordinarios y recurrentes) con respecto a los ingresos ordinarios, obtenidos por el banco producto de la intermediación tanto en crédito como en inversiones.

Rentabilidad: Para el caso específico de los bancos privados, los accionistas esperan los mayores niveles de rentabilidad siempre y cuando los administradores no incurran en altos riesgos que en el corto plazo generen elevadas ganancias, pero que en el mediano y largo resulten ser préstamos incobrables, y por lo tanto, pérdidas para la institución.

Indicadores

Margen Financiero Bruto / Activo Promedio: Cuantifica el margen financiero (ingresos financieros menos egresos financieros), que ha obtenido la entidad por la intermediación financiera efectuada durante el ejercicio con respecto al saldo promedio en que se calculó el activo del instituto.

Resultado Neto / Activo Promedio: Es la rentabilidad proveniente de las operaciones del negocio bancario. Mide la capacidad del balance del banco para generar resultados operacionales.

Resultado Neto / Patrimonio Promedio: Mide el nivel de rendimiento del patrimonio del instituto, una vez efectuadas las transferencias necesarias para apartados.

Liquidez: Llegar a la liquidez bancaria no es un estado difícil de alcanzar. Durante los períodos de presión, la falta de información sobre la actividad bancaria, las condiciones del mercado y la exposición al riesgo crediticio, pueden crear un ambiente en el que los rumores por sí solos causen incertidumbre. Esto desequilibra el acceso al crédito, al tiempo que la supervivencia de las instituciones se vuelve más crítica. Los problemas que enfrentan los bancos pueden contagiar a otros, debido a la falta de confianza del público. A medida que las contrapartes se retiren de las nuevas transacciones, la liquidez del mercado puede decaer afectando a los usuarios del crédito.

Indicadores

Disponibilidades / Captaciones del Público: Coeficiente de liquidez que mide la capacidad de la entidad para responder, en forma inmediata, a eventuales retiros del público.

(Captaciones Oficiales + Inversiones Cedidas Oficiales) / (Captaciones del Público + Inversiones Cedidas): Indica el nivel en que los depósitos oficiales y las participaciones del sector oficial forma parte del total recursos captados.

Activos a Corto Plazo / Pasivos a Corto Plazo: Mide la proporción del activo a corto plazo (menores a 90 días) de la institución que tiene capacidad de respuesta inmediata, para convertirse en efectivo ante un eventual retiro de los pasivos menores a 90 días.

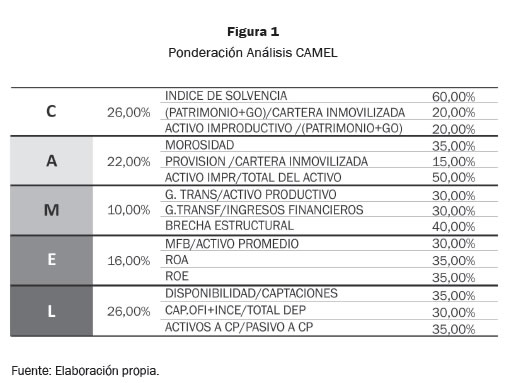

Las ponderaciones se fijaron para cada ítem y son mostradas en la Figura 1:

La mayor ponderación se desarrolló en los aspectos de capital y liquidez, en épocas de recesión económica existen altos niveles de volatilidad en los mercados, las instituciones deben garantizar el cumplimiento de los compromisos adquiridos. En el caso de las instituciones financieras se refiere a las captaciones del público, para el os debe poseer una adecuada distribución de la liquidez. Adicionalmente la solvencia, componente predominante en el agregado de capital, está muy ligada a la liquidez, ya que se puede ser solvente sin tener liquidez inmediata, pero no se puede ser solvente sin liquidez durante un tiempo considerable.

Otro Aspecto que se evidencia en la actualidad, es el aumento considerable de los niveles de inflación y los índices de desempleo, afectando la calidad del activo principalmente en los niveles de morosidad de los créditos, perjudicando de esta manera la rentabilidad de las instituciones financieras al disponer de sus ganancias en la constitución de las provisiones de cartera; cuyo fin garantiza los fondos de los ahorristas por la insolvencia de los acreedores, considerando este componente del CAMEL la tercera importancia en las ponderaciones.

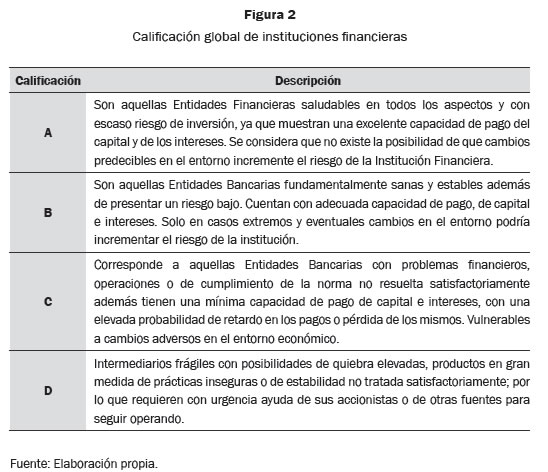

Una vez asignadas las calificaciones a nivel de indicadores individuales, se logró determinar la calificación global del intermediario financiero, la cual se caracteriza en la Figura 2:

Resultados CAMEL

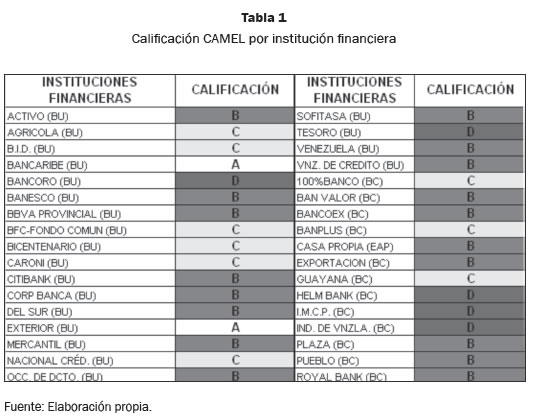

En la Tabla 1 se puede apreciar las calificaciones CAMEL de los bancos comerciales, universales y entidades de ahorro y préstamo del Sistema Financiero Venezolano:

El sistema financiero venezolano está caracterizado por poseer el 59% de los bancos comerciales y universales en categorías A y B; aspecto muy positivo en la salud del sistema debido a que crea confianza en los clientes hacia las instituciones, cualidad muy importante para la administración de recursos de terceros (depósitos). También es significativo resaltar que los tres (03) principales bancos del país en cuanto al tamaño del activo (Banco de Venezuela, Banesco y Banco Provincial) obtuvieron una clasificación de ''B'', entidades bancarias que han podido solventar el entorno económico para mantenerse en los primeros lugares en la mayoría de los indicadores financieros. Desde mi opinión, han maximizado las ganancias mediante una distribución adecuada de los activos productivos minimizando los gastos de transformación mediante la automatización de muchos de los procesos inherentes al área.

En lo referente a las categorías C y D que representa el 41% de los bancos en estudio, se requiere la supervisión y vigilancia estricta por parte de la SUDEBAN a estas instituciones financieras, no queriendo decir que están en bancarrota, sino que en un entorno de recesión económica estas instituciones pueden afrontar riesgo de liquidez; aunque es importante resaltar y tener conocimiento de las historia de cada una de las instituciones para un análisis más detal ado; por ejemplo: en el caso de Banplus, la entidad financiera fue intervenida a puertas abiertas el mes de octubre del año 2005, el cual por instrucciones de la SUDEBAN realizo un plan concreto que permitiera la recuperación de su salud financiera, se recomienda realizar un análisis de tendencia de los indicadores (realizar un modelo más dinámico que el CAMEL) para determinar el impacto en la aplicación de las medidas instaurada por la comisión interventora. Los Bancos Caroni, Bancoro; 100% Banco, Helm Bank y Guayana sus calificaciones pueden haberse originados por ser instituciones financiera de índole regional y de estrato pequeño en cuanto al tamaño del activo, se puede denotar a través de los indicadores que son bancos que requieren apalancarse para realizar la intermediación financiera. El Banco Nacional de Crédito (BNC) a mediado del mes de mayo del año 2009 realizó un proceso de fusión por incorporación manteniendo la misma denominación con el banco Stanford Bank (sede venezolana), luego que esté fuera intervenido por la Sudeban tras la crisis de su casa matriz, según la normativa del ente regulador todo proceso de fusión debe diseñar un plan que permita manejar en una sola institución las operaciones bancarias así como una adecuación en el impacto del balance, por lo que se debe realizar un análisis de tendencia de los indicadores para garantizar un buen desenvolvimiento en su salud financiera, haciendo seguimiento a los niveles de liquidez ya que es una de las instituciones afectada por la migración de los depósitos oficiales –ordenada por el Presidente de la República Bolivariana de Venezuela–.

El sistema financiero público, exceptuando el Banco de Venezuela adquirido por el Estado en mayo del año 2009, mantiene categoría C y D; pero es resaltante mencionar que estas instituciones financieras persiguen un fin social más que el de rentabilidad. Los mismos poseen altos activos improductivos debido a los riesgos que asumen en el financiamiento a los sectores productivos (agropecuario, industriales, microcrédito, turismo) con bajas tasas de interés, altos períodos de gracia y a personas con poca capacidad de pago. Además poseen una alta red de oficinas en lugares donde los niveles de desarrol o productivo son escasos y donde la optimización de los recursos está empezando a ser desarrol ada por estas instituciones; no queriendo decir que por ser del Estado Venezolano deba tener una medición distinta a las demás entidades bancarias, pero debe enfrentar grandes retos en mejorar los niveles de concentración del activo productivo con un buen control en los gastos, que permita mediante aportes de capital moderados mantener la sustentabilidad y sostenibilidad en el tiempo.

Banco Bicentenario C.A., es una institución del Estado Venezolano de reciente creación, su nacimiento por medio de la fusión por incorporación de los bancos intervenidos durante finales del año 2009 (Bolívar, Banorte, Central, Confederado) con Banfoandes, dieron inicio a esta institución que se consolidad como la 5ta entidad financiera del país, su calificación CAMEL es C, pero como el modelo es completamente estático, es conveniente mantener la estrategia mencionada en el caso de Banplus.

Análisis Discriminante

El Análisis Discriminante es una técnica estadística multivariante cuya finalidad es analizar si existen diferencias significativas entre grupos de objetos –en nuestro caso las Calificaciones de los Bancos– respecto a un conjunto de variables medidas sobre los mismos (indicadores financieros). El objetivo de esta herramienta es identificar las características que diferencian (discriminan) a dos o más grupos y crear una función capaz de distinguir con la mayor precisión posible a los miembros de uno u otro grupo, además que puede ser empleado de manera predictiva en la clasificación de nuevos entes.

El objetivo es encontrar una combinación lineal de los indicadores financieros que minimice la probabilidad de clasificar erróneamente a las instituciones financieras obtenida bajo CAMEL, así como cuantificar la posibilidad de que pertenezca a otro grupo.

El programa utilizado es el software estadístico bajo ambiente libre R, específicamente las librerías rrcov, dprep, candisc, SDDA, ya que no existe una librería donde estén contempladas todas los análisis importante la metodología. Las calificaciones obtenidas del CAMEL fueron la variable dependiente en el análisis discriminante siendo las variables explicativas los indicadores que construyeron el puntaje de las instituciones financieras. Con el fin de verificar la validez del modelo se comprobó los supuestos subyacentes al mismo, de manera de obtener conclusiones imparciales.

Supuesto de diferencias de medias

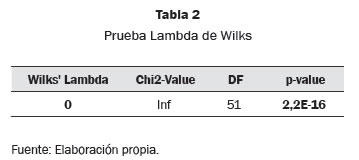

Este supuesto permite verificar que las medias de las calificaciones de riesgo poseen diferencia estadísticamente significativas, la misma tiene su explicación debido a que nos interesa discriminar las observaciones en grupos diferentes, es decir, que sean excluyentes entre si, o dicho de otro modo, si el solapamiento entre los casos de los grupos es excesivo, el análisis será infructuoso. Para el o se utilizó la Prueba de Lambda de Wilks, si el valor es cercano a 0 (cero) indica que al menos una media de las calificaciones difiere de las demás.

La tabla 2 muestra los resultados de la dócima de Lambda de Wilks cuyo valor es igual a cero con un p-value insignificante (menor a 5%), por lo que se concluye en rechazar la hipótesis nula de los grupos comparados tienen medias iguales.

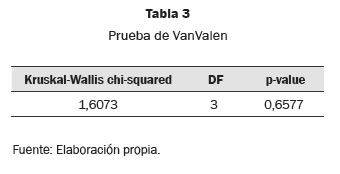

Supuesto de Homocedasticidad

Las matrices de varianza y covarianzas poblacionales de todos los grupos deben ser iguales, este supuesto permite obtener las funciones discriminantes; para ello se constató mediante la Prueba de VanValen y se determinó que no existe diferencia entre las matrices de varianza y covarianza de los grupos (no hay evidencias que permita rechazar la hipótesis nula) donde los resultados se muestran en la tabla 3.

Supuesto de Normalidad

Si se cumple el supuesto de normalidad, las funciones discriminantes permiten realizar una mejor clasificación de las categorías; en cambio, si el supuesto es quebrantado, el cálculo de probabilidades de clasificación no tiende a ser exacto, por ende los resultados aproximados deben interpretarse con cuidado, ya que puede existir una reducción en la precisión en el caso de muestras muy pequeñas.

En el estudio no se pudo comprobar la veracidad de este supuesto.

Análisis de los resultados del analisis discriminante

Se procedió con la determinación de las variables más significativas en la predicción de las categorías de riesgo, es decir, se encontró el número óptimo de variables independientes a incluir en el modelo. Para la obtención de los resultados de la investigación se empleó el procedimiento de pasos hacia delante, de la librería SDDA del R, cuyas variables se van adicionando a medida que la correlación cruzada de los errores disminuyen; el proceso se detiene cuando el error no se puede disminuir, obteniéndose que no existe variables que redunden en información del modelo.

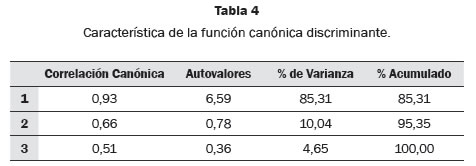

La tabla 4 contiene los autovalores y algunas estadísticas descriptivas, la primera función explica el 85,31% de la variabilidad de los datos, mientras que la segunda y tercera función explican el 10,04% y 4,65%; respectivamente. De igual manera, la correlación canónica de la primera función es alta (0,93); mientras que las dos funciones restantes puede considerarse de relación moderada. Nótese que con dos funciones discriminantes en el modelo se explicaría el 95,35% de la variación total presentado en los datos.

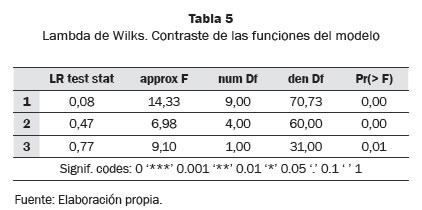

Las lambda de Wilks en la tabla 5 contrasta la hipótesis nula de que las correlaciones canónicas en el registro actual y todas las que siguen son iguales a cero, la primera línea (1) implicaría el modelo completo (las tres funciones discriminantes resultantes) al poseer un nivel de significancia (Pr(>F)) menor que 5%, se concluye que las funciones permite distinguir entre las clasificaciones de riesgo.

En la segunda línea (2) se comprueba si las medias de las clasificaciones de riesgo son iguales sin la contribución de la primera función, de la misma manera que el ítem anterior, el nivel critico es menor que el 5% y se puede concluir que la segunda y tercera función permite distinguir entre al menos dos de los grupos.

Para finalizar la tercera línea (3) expresa si la tercera función discriminante puede discriminar al menos dos grupos, debido a que el valor de Lambda de Wilks está cercano a uno y su nivel de significancia es menor al error tipo I fijada en las pruebas anteriores, se puede expresar que la tercera función discrimina entre los grupos.

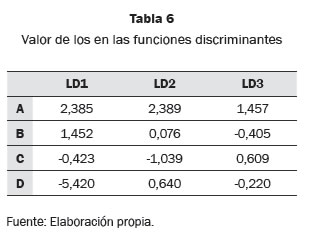

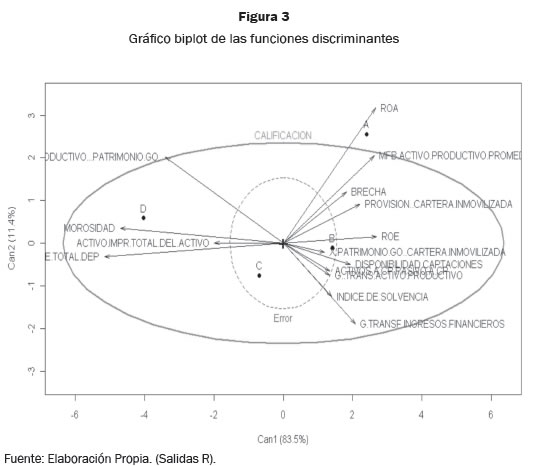

Para una mejor interpretación de los coeficientes es conveniente describir primeramente la tabla 6 donde se exponen los centroides de la función discriminante:

• La primera función distingue fundamentalmente a la categoría D cuyo centroide esta ubicado en la parte negativa, las categorías B y C se encuentra hacia el centro, mientras la calificación A se ubica hacia el lado positivo.

• En la segunda función, el centroide de la calificación C se sitúa en la parte negativa mientras que las demás calificaciones se disponen hacia la parte central exceptuando la categoría A, quien se ubica en la parte positiva.

• La tercera función distingue principalmente a la categoría A mientras que las restantes calificaciones se sitúan en la parte central.

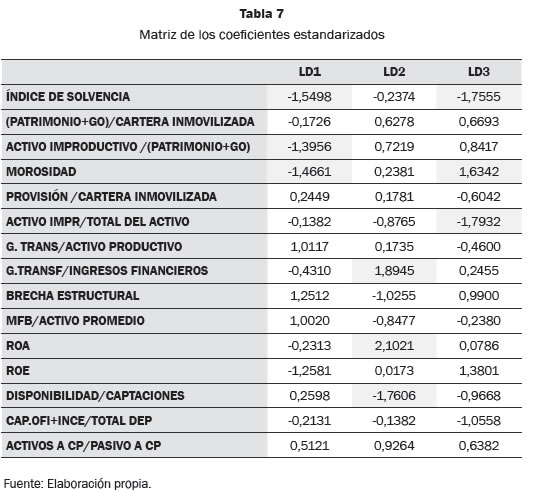

En la tabla 7 se presenta los coeficientes estimados para las funciones discriminantes:

Con las reglas de clasificación de los signos mostrada en los centroides se categorizó los grupos por los indicadores más relevantes que lo componen, la primera función refleja la importancia del índice de solvencia (-1,5498), los niveles de Morosidad (-1,4661), Activo Improductivo/Patrimonio+GO (-1,3956), como se expuso en la tabla 6-, la primera función corresponde a la categoría D, se concluye que aquel as instituciones con altos niveles de los indicadores mencionados tienden a ser clasificado con la letra D.

La segunda función imputa la mayor ponderación al ROA (2,1021) seguido por el grado de absorción del margen financiero (1,8945) y las disponibilidades entre las captaciones (-1,7606), la única categoría con valores negativos en esta función corresponde a la calificación C, se interpretó que en aquel as instituciones con bajos niveles de rentabilidad sobre el activo y del margen financiero con altos niveles de liquidez son catalogado en esta categoría.

Para finalizar, la última función tiene como predominante el porcentaje del activo improductivo (-1,7932), seguido del índice de solvencia (-1,7555) y culminando con la morosidad (1,6342), lo que índica que las instituciones calificadas con A son aquellas que tienen bajos niveles de índice de solvencia y porcentaje del activo improductivos con altos niveles de morosidad.

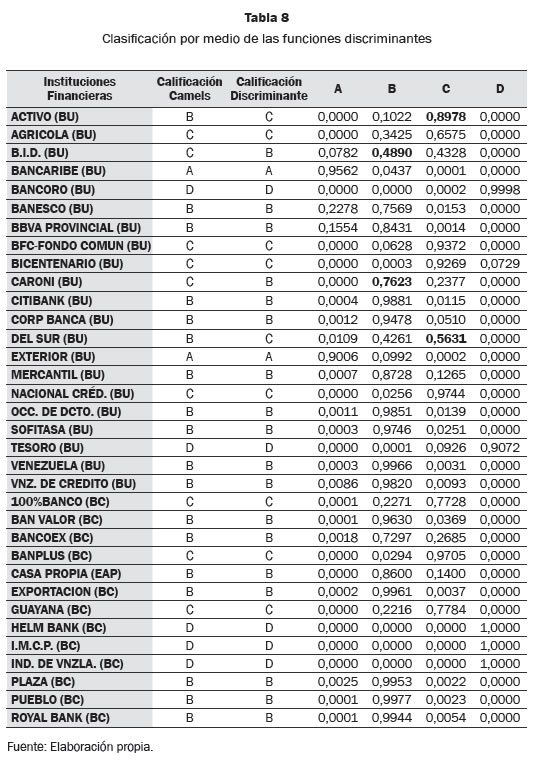

Para realizar una mejor comparación entre los grupos, la tabla 8 refleja las calificaciones mediante CAMEL y la reclasificación por las funciones discriminantes con sus respectivas probabilidades a posteriori.

La entidad financiera Banco Activo, originalmente ostentaba una calificación por el método CAMEL de B, mediante el análisis discriminante y el valor de las variables independiente se muestra que tiene una alta probabilidad de pertenecer al grupo C (0,8970) por esta razón se clasificó en ese estrato. La Institución B.I.D ostentaba un puntaje de C siendo modificada la calificación a B con una probabilidad de 0,4890; como consecuencia del análisis el banco Caroní fue catalogado como B con una probabilidad de 0.7623 a pesar de tener una calificación de C con el CAMEL, otra institución que desmejoró en la calificación de B a C fue del Sur, teniendo una probabilidad de 0,5631 al ser calificada idénticamente al modelo CAMEL.

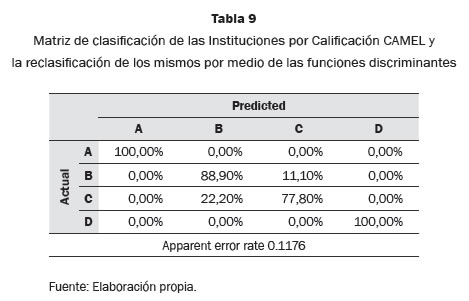

La funciones discriminante permite clasificar un 88.24% de los casos de manera correcta, se puede apreciar en la tabla 9 los porcentajes de reclasificación de los grupos, las categorías de riesgo A y D son clasificadas correctamente en todos sus instituciones; mientras que las categorías de riesgo B y C son discriminadas en un 88,90% y 77,80% respectivamente.

La tabla 10 ofrece los resultados de la clasificación de la entidad financiera reciente- mente intervenida y liquidada por parte de la Sudeban (Banco Federal), con el fin de obtener una clasificación de esta institución financiera a través de las funciones discriminantes.

Utilizando los indicadores financieros de la entidad Financiera Federal intervenida por la Sudeban en el mes de junio del año 2010 y mediante la función discriminante se obtuvo una calificación de riesgo cuyo resultado corresponde a una categoría C como consecuencia de la puntuación discriminante obtenida en la segunda función (-1,9405). La probabilidad a posteriori alcanzó los 0,9991, lo que afirma que es una institución centrada en el grupo en el que ha sido clasificado.

Conclusiones

En este trabajo mediante un modelo de análisis discriminante permitió complementar la metodología CAMEL, mediante la simplificación en las dimensiones de los indicadores, posibilitando la obtención de calificaciones de riesgo bancarias similares.

El sistema financiero venezolano goza de una salud adecuada, conclusión muy positiva en la generación de confianza en los clientes hacia las instituciones bancarias después de la crisis afrontada a finales del año 2009, el sistema está compuesto por un 59% de instituciones que pueden enfrentar cualquier eventualidad financiera mientras que el órgano regulador venezolano SUDEBAN debe realizar una adecuada supervisión en las restantes entidades bancarias.

En el análisis definitivo logro un porcentaje total de buena clasificación del 88.24% de los casos, el cual es consistente en las diferentes clasificaciones de riesgo; las categorías A y D son clasificadas correctamente en todos sus instituciones (100%); mientras que las categorías de riesgo B y C son discriminadas en un 88,90% y 77,80% respectivamente.

Los resultados indicaron que las instituciones tendrán más probabilidad de obtener una calificación D si el índice de solvencia conjuntamente con los niveles de Morosidad y Activo Improductivo/Patrimonio+GO superan en promedios al resto de las instituciones. Mientras que aquellas entidades bancarias que posean bajos niveles de rentabilidad sobre el activo y del margen financiero con altos niveles de liquidez por encima de las demás instituciones financieras hará más factible que obtengan una calificación C; para finalizar aquellas instituciones financieras que ostenten bajos niveles de índice de solvencia y porcentaje del activo improductivos con altos niveles de morosidad por encima del promedio tienen una alta probabilidad de obtener una calificación A. Un resultado interesante en las conclusiones del estudio viene dado por el índice de solvencia; aquellas instituciones por encima del promedio de este indicador es calificado como D (sabiendo que a mayor valor mejor es el indicador) conclusión que puede originarse por el tamaño del activo, determinando que debe existir una discriminación en los estudios de riesgo financiero en el tamaño de las instituciones financieras.

Notas al pie

* Para efectos de la investigación se realizara el análisis a 34 Instituciones bancarias correspondiente a los Banco Comerciales, Universales y Entidades de ahorro y préstamos del País.

1 Las siglas CAMEL se refiere a Capital protection, Assets quality , Management Competence, Eamings strenght, Liquity risk.

2 Según lo expresado en la Gaceta Nº 38.439 de fecha 18 de mayo de 2006, los bancos y otras instituciones financieras del sistema financiero venezolano establece que el índice de solvencia será igual o superior al ocho por ciento (8%).

Referencias

Crawley M. (2007). The R Book. Inglaterra: Editorial Wiley. [ Links ]

Escoto R. (2007). Banca Comercial. Costa Rica: Editorial EUNED. [ Links ]

Peña D. (2002). Análisis de Datos Multivariantes. Madrid: Editorial McGraw-Hill/ Interamericana de España. [ Links ]

Superintendencia de Bancos y Otras instituciones Financieras. (2010). Boletín Trimestral Enero-Marzo 2010. Recuperado de: http://www.sudeban.gob.ve/inf_estadistica.php [ Links ]