Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.15 no.33 Medellín July/Dec. 2011

ARTÍCULO DE INVESTIGACIÓN

Modelos de equilibrio general dinámicos y estocásticos para Colombia 1995 - 2011*

Dinamic and stochastic general equilibrium models for Colombia 1995-2011

Ramiro Rodríguez Revilla* *

** Economista, docente e investigador de la Fundación Universitaria Los Libertadores, Colombia. Pertenece al grupo de investigación Reflexión Económica y Contable. Correo electrónico: rrodriguezre@libertadores.edu.co

Fecha de recepción: 10/04/2011 Fecha de aprobación: 11/18/2011

Resumen

Este documento presenta una revisión cronológica de los Modelos de Equilibrio General Dinámicos y Estocásticos (DSGE) desde 1995 hasta el 2011 desarrollados para la economía colombiana. Los modelos DSGE siguen la corriente de los nuevos modelos neo keynesianos y neoclásicos que se caracterizan por incluir optimización intertemporal, expectativas racionales, competencia imperfecta, costos de ajuste de precios y rigideces; pero aún les falta por incluir temas como la heterogeneidad en los consumidores y racionalidad limitada. Estos modelos son dinámicos por cuanto todas las decisiones que toman los agentes se consideran intertemporales y son estocásticos porque incorporan perturbaciones con incertidumbre que afectan de manera continua a la economía. En Colombia la mayoría de estos modelos se han diseñado para evaluar y pronosticar políticas monetarias, aun falta por desarrollar modelos que cubran mejor las políticas fiscales, el mercado y la informalidad laboral.

Palabras clave DSGE, modelos de equilibrio general, política monetaria, política fiscal.

Abstract

This paper shows a chronological survey of dynamic stochastic general equilibrium (DSGE) models from 1995 until 2011 developed to Colombian economy. The DSGE models follows the stream of new neo Keynesian models which includes intertemporal optimization, rational expectations, imperfect competence, adjust prices cost and rigidities; but still it is missing heterogeneity in consumers and bounded rationality. These models are dynamic because all decisions are intertemporal and stochastic due to include perturbations with uncertainty which affect continually to economy. In Colombia almost all these models have been designed to evaluate and forecast monetary policies, issues like fiscal policy, labor market and informality have yet to be fully explored.

Key words DSGE, general equilibrium model, monetary policy, fiscal policy.

Introducción

Entender la realidad económica general ha sido una preocupación latente desde que Walras (1874) , propuso un método analítico para estudiar la interacción de los agentes y mercados en forma simultánea lo que dió lugar a la teoría del equilibrio general, desde hace ya más de un siglo; últimamente los investigadores se han interesado en dos aspectos de la realidad económica, su dinámica, es decir las decisiones intertemporales de los agentes y su naturaleza incierta, la incertidumbre innata que procede del comportamiento humano impredecible, enmarcado en su entorno económico.

Desde hace treinta años ha ocurrido un extraordinario avance en la aplicación de técnicas matemáticas, estadísticas, econométricas y herramientas computacionales al desarrollo de nuevos modelos macroeconómicos; la semilla fue sembrada por Blanchard y Khan (1980), los cuales dotaron una solución general para resolver modelos lineales basándose en expectativas racionales bajo la forma de state space (espacio estado) y luego Kydland y Prescott (1982) investigaron acerca del uso de modelos de equilibrio general en el estudio del ciclo real de negocios (RBC, Real Business Cycle) argumentando que el modelo de crecimiento neoclásico podría ser utilizado para estudiar el ciclo de negocios.

Dada la naturaleza de la realidad, los Modelos de Equilibrio General Dinámicos y Estocásticos (EDGE o DSGE, Dynamic Stochastic General Equilibrium) se han convertido en una herramienta fundamental para el entendimiento de las decisiones de todos los agentes en forma simultánea; eventuales comportamientos que se produzcan alrededor de una variable macroeconómica y su interacción con el resto de la economía, deben estudiarse dentro de un modelo de equilibrio general para ver como afecta su desenvolvimiento al performance de toda la economía. Un modelo es dinámico por cuanto todas las decisiones que toman los agentes son en un ámbito intertemporal y es estocástico cuando se incorporan perturbaciones con incertidumbre que afectan de manera continua a la economía.

A nivel didáctico, los modelos DGSE están siendo utilizados ampliamente en programas de doctorado para el estudio global de los agregados económicos, se debería empezar a enseñar estos modelos a nivel de pregrado para que los futuros profesionales no salgan con muchos modelos aislados sino con un macro modelo que les permita tener una visión completa de la economía.

El objetivo de este documento consiste en presentar una revisión de manera cronológica de los diferentes DSGE que se han desarrol ado y estimado en Colombia desde 1995, tratando de tipificarlos institucionalmente y por sector para el cual fueron diseñados. La primera sección esta constituida por esta introducción, la segunda presenta los modelos DSGE en Colombia desde 1995 hasta 2011 y la tercera resume algunas conclusiones y reflexiones.

Modelos DSGE en Colombia

Desde 1977 se han venido desarrol ando Modelos de Equilibrio General (MEG) para la economía colombiana; durante las décadas de los setentas y ochentas la mayoría de éstos fueron estáticos y para la economía real; López, Ripol y Cepeda (1994) ofrecen una buena revisión bibliográfica de los modelos desarrol ados en Colombia hasta 1994. Desde entonces se han diseñado varios DSGE, en instituciones como el Fondo Monetario Internacional (IMF), Banco de la República (BanRep), Departamento Nacional de Planeación (DNP), Ministerio de Hacienda (M Hacienda), Universidad de los Andes (U Andes) entre las principales instituciones para Colombia.

Los nuevos modelos macroeconómicos están enmarcados en una nueva corriente a lo que Mankiw (2006) ha denominado una ''tregua'' y Goodfriend y King (1997) ''La Nueva Síntesis Neoclásica'', corriente que toma de los Nuevos Clásicos la teoría del equilibrio general dinámico y estocástico, ésta toma como punto de partida fundamentos microeconómicos como las preferencias, restricciones y procesos de optimización1; y de los Nuevos Keynesianos las rigideces nominales que son usadas para explicar los efectos reales de la política monetaria en el corto plazo y la competencia monopolística.

Esta Nueva Síntesis está caracterizada por cuatro componentes: optimización intertemporal, expectativas racionales, competencia imperfecta y costos de ajuste de precios. Este consenso fue aplicado inicialmente en investigaciones acerca del acelerador financiero2 en Bernanke et al. (1998) y en política monetaria como las de Clarida et al (1999), Mccal um y Nelson (1999) y empleada extensamente en Woodford (2003) hasta converger actualmente en el desarrol o de modelos como los DSGE (Dynamic General Stochastic Equilibrium), ABM (Agent Based Model), ACE (Agent Computational Economic), NOEM (New Open Economy Models) y DFM (Dynamic Factors Models).

La gran mayoría de modelos DSGE tienen una estructura de competencia imperfecta siguiendo a los nuevos modelos keynesianos, se basan en una estructura de competencia monopolística3 partiendo de la especificación propuesta para la demanda por Dixit & Stiglitz (1977), el sistema de demanda introducida por el os es usualmente utilizada en los DSGE; estos modelos se alejan de la competencia perfecta que es una estructura comúnmente utilizada en los modelos RBC (Real Business Cycle).

A nivel internacional, Rankin (1998) es uno de los primeros que introduce el nombre de modelo de equilibrio dinámico y estocástico, al diseñar un modelo para estudiar la incertidumbre en las políticas fiscales, la cual tiene un efecto deprimente en la demanda agregada actual y así en el nivel de precios y producción. El modelo considera una economía cerrada con agentes consumidores de horizonte infinito y un mercado de trabajo con poder de monopolio, utilizando cuatro mercados, bienes, de trabajo, dinero y bonos.

En los actuales momentos los modelos DSGE, que según Karagedikli et al (2010) son modelos RBC con múltiples choques, son el estándar para la representación de las políticas monetarias y fiscales que utilizan las instituciones gubernamentales para tratar de estabilizar las fluctuaciones excesivas del ciclo económico, a su vez son utilizados por instituciones multilaterales como el Fondo Monetario Internacional (IMF) para realizar evaluaciones de políticas y presentación de pronósticos (Word Economic Outlook), descrito en Kumhof et al. (2010); así mismo son el referente en los programas de postgrado para el estudio de la macroeconomía como un sistema que abarca las interacciones de todos los agentes, dentro de poco su estudio se acercará a nivel de pregrado.

En Colombia, los modelos antecesores a los DSGE, desde la revisión de López, et ál., (1994) trataron de explicar el comportamiento del ciclo de negocios, así Hamman & Riascos (1998) rescataron algunos conceptos del RBC para explicar el funcionamiento cíclico de los agregados económicos introduciendo dos conceptos adicionales, como son la indivisibilidad del trabajo4 y el acceso imperfecto al mercado internacional de capitales; y Gómez & Posada (2004) analizaron el efecto de un impacto al auge y depresión del ciclo 1994 - 2001 con un MEG Dinámico, llegando a la conclusión que la depresión fue originada en parte por la disminución de entrada de capitales por la crisis asiática y ataques a la banda cambiaria.

Los primeros modelos DSGE introdujeron rigideces financieras y nominales a los mercados5, así Arias (2002) diseñó un modelo que incorporó el Acelerador Financiero6 para explicar las fluctuaciones en la actividad económica en los años posteriores a la crisis de 1998, llegando a la conclusión que los márgenes de las tasas de interés aumentaron los costos de intermediación por las nuevas regulaciones bancarias de fines del siglo pasado y los choques negativos de productividad a los intermediarios financieros fueron amplificados debido a las restricciones de crédito de ese entonces; mientras que Hamman, et ál., (2004) implementaron un DSGE en el esquema de inflación objetivo al cual incorporaron rigideces nominales para replicar los efectos reales de la política monetaria siguiendo a Goodfriend & King (1997) y Christiano et ál., (2005).

La Universidad del Rosario publicó un modelo realizado por Arguel o (2004) en el que se analiza el impacto potencial del Tratado de Libre Comercio de las Americas sobre la Comunidad Andina de Naciones (CAN), encontrando que se obtienen modestas ganancias netas de bienestar generadas por mejoras en la asignación de recursos y movimientos desfavorables en términos de intercambio.

El CEDE (Centro de Estudios sobre Desarrol o Económico) de la Universidad de Los Andes ha publicado varios trabajos de MEG entre los cuales se destacan además del trabajo de Arias (2002), un MEG Dinámico de Fergusson (2003) en lo referente a Política Fiscal, en el cual se calculan las tasas efectivas promedio de tributación sobre el consumo y sobre el ingreso de los factores en el periodo 1977 – 1999, y se analizan los costos sobre el bienestar y crecimiento de la tributación. Ocampo, et ál., (2004) analizaron el impacto de la liberalización comercial e incentivo de las exportaciones sobre el empleo, la desigualdad y la pobreza a través de un MEG Computable. Asimismo, Uribe (2004) con un MEG Computable analiza el efecto de un incentivo tributario al proponer la generación alternativa de recursos de inversión por el sector productivo concediendo una exención total o parcial del impuesto de renta sobre dividendos reinvertidos.

Perez (2005) diseñó un modelo DSGE para analizar la conveniencia de utilizar en el esquema de inflación objetivo, la inflación total, doméstica o externa, llegando a la conclusión de que una regla de tasa de interés que responde a la inflación no transable es las más adecuada para reducir la variabilidad del producto.

A partir de septiembre del 2001, el Banco de la República contó con una serie de modelos para evaluar las políticas económicas y pronosticar los principales agregados económicos, entre estos modelos se encontraban, un Modelo de Mecanismos de Transmisión (MMT), una Combinación de Modelos Estructurales (CSM), un modelo para la inflación de alimentos, un modelo de crecimiento neoclásico para pronosticar el producto potencial, un sistema de pronóstico por el lado de la oferta (OFS) y un conjunto de modelos auto regresivos; una descripción mas detallada de estos modelos se pueden encontrar en Gómez, et ál., (2002).

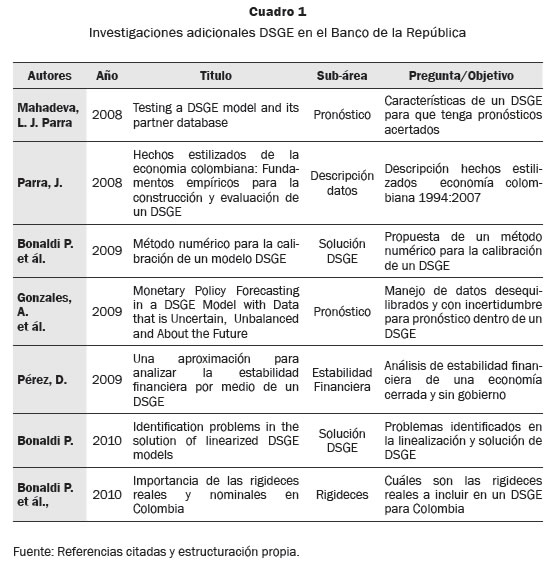

Pero con el auge de los DSGE y a la implementación en algunos Bancos Centrales de modelos con el esquema de inflación objetivo, en el periodo 2001 - 20077 es que el Banco de la República ha venido desarrol ando desde el año 2007, distintas investigaciones descritas en el Cuadro 1, para cubrir diferentes aspectos en cuanto a la especificación, estimación, simulación y evaluación del modelo Policy Analysis Tool Applied To Colombian Needs (PATACON) descrito en su totalidad en González et ál., (2011), este modelo es utilizado para pronosticar agregados macroeconómicos y proveer recomendaciones de política monetaria. Así mismo en Wal is (2008) se puede encontrar una revisión de los modelos DSGE implementados en Argentina, Brasil, Chile, Guatemala, Perú y Colombia.

El modelo PATACON del Banco de la República describe a Colombia como una economía pequeña, no muy abierta al comercio internacional y acreedora neta influenciada por los cambios en el mercado de capitales internacionales, considera una tasa de interés externa y factores de riesgo internacional que afectan al desarrollo de la economía local. El sector productivo funciona en competencia monopolística que contrata capital, trabajo y materias primas para producir bienes domésticos homogéneos, que a su vez son transformados utilizando una tecnología en productos adecuados para el consumo, la inversión, la exportación y la distribución, característica que es añadida del modelo clásico de Christiano et al (2005); de esta manera los bienes que se exportan incluyen costos de distribución. Sin embargo, el PATACON aun no incluye fricciones del mercado laboral y por lo tanto no puede explicar la dinámica del empleo y desempleo sobre el ciclo económico, tampoco incluye el sector financiero ni el sector gobierno explícitamente en el modelo (González et ál., 2011, p. 36).

López et ál., (2008) diseñaron un modelo DSGE con imperfecciones en el mercado del crédito usando técnicas bayesianas para investigar las fuentes de las fluctuaciones del ciclo de negocios, encontrando que las hojas de balance han jugado un importante rol para explicar los ciclos de la economía colombiana siguiendo el desarrollo del acelerador financiero en Christensen y Dib (2006); por otra parte encuentran que el régimen del tipo de cambio de banda cambiaria que regía en Colombia desde 1994 aumentó el efecto de la crisis que sufrió la economía colombiana entre los años de 1998 y 1999.

Prada (2008) diseñó un modelo para analizar el costo del sistema financiero en la transmisión de la política monetaria. La investigación concluyó que la presencia de intermediación financiera permitió la introducción de instrumentos de política monetaria como son la tasa de interés repo y las reservas.

López et ál., (2009) utilizaron el MEGC diseñado por Botero (2007) para analizar los impactos que tendría la adopción de una regla fiscal en Colombia ante una eventual crisis futura encontrando que en el evento de una crisis, sin disciplina fiscal, el déficit se elevaría desde el año 2013 (-1.5%) y seguiría creciendo hasta el 2019 (-1.8%); en cambio implementando una regla fiscal estructural, el Gobierno generaría entre 2008- 2011 un superávit cercano del 2% del PIB del año 2011.

López y Prada (2009) diseñaron un modelo que incluye un sector bancario y una fragilidad financiera dado por las hojas de balance; utilizando el mismo para calcular la respuesta óptima de política monetaria ante variaciones del precio de los activos, dada la coyuntura por la que pasó la economía colombiana durante la crisis financiera del 2008 y 2009. La investigación descubre que añadiendo las brechas de los precios de los activos a la regla de política no mejora mucho la dinámica de la economía a menos que el Banco Central sea capaz de identificar desajustes en el precio de los activos.

Cabe rescatar también dentro de lo autores nacionales, el trabajo de Perdomo (2008) publicado por el DNP, en el cual se diseña un modelo para la evaluación de políticas económicas, realizando ejercicios de estática comparativa en un ambiente de competencia perfecta.

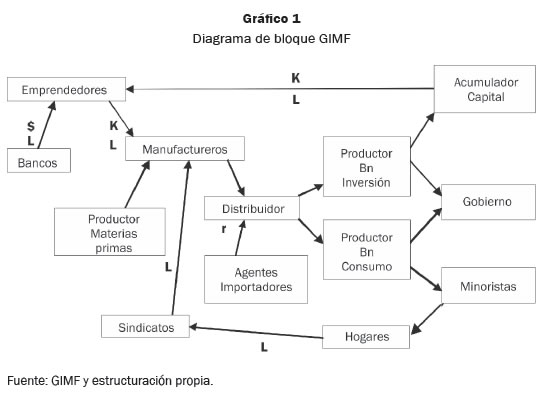

El Fondo Monetario Internacional tiene para sus análisis de política y pronósticos un DSGE denominado Global Integrated Monetary and Fiscal (GIMF)8, utilizado en sus proyecciones para la aplicación World Economic Outlook desarrollado por Kumhof, et ál., (2010), para el cual se muestra un diagrama de bloques, Gráfico 1. El GIMF considera en su modelo, agentes no ricardianos9, que siguiendo a Mankiw (2000) tiene importantes implicaciones sobre el poder explicativo del modelo en cuanto al gasto fiscal y alteraciones de los impuestos. En el Gráfico 1 se aprecia que existen cinco agentes principales: Gobierno, hogares, productores, emprendedores (acumulan capital y lo rentan a los productores) y agentes importadores; los hogares rentan su fuerza laboral a los sindicatos que a su vez lo alquilan a los productores, los productores obtienen el capital de los emprendedores y aquellos producen dos tipos de bienes: de inversión y de consumo, los cuales a su vez son vendidos a los hogares a través de los minoristas.

Leigh (2008) realiza una evaluación de la política fiscal y su efecto sobre la estabilidad macroeconómica tomando como base una versión anterior del modelo de Kumhof. Asimismo Clements, et. ál., (2009) evalúa una serie de choques al comercio, al ingreso mundial y a la prima de riesgo tomando como base el modelo de Kumhof.

Recientemente, Bustamante (2011) ha diseñado un modelo DSGE para verificar si el éxito de la utilización del encaje bancario en una política monetaria contracíclica es per se o por el efecto de la política de la tasa de interés; encontrando que un manejo contracíclico del encaje bancario contribuye a reducir marginalmente la volatilidad de las fluctuaciones del consumo. Su efecto cobra mayor importancia a medida que los bancos son más aversos al riesgo.

Conclusiones y reflexiones

Para Colombia desde 1995 se han elaborado varios MEGC y DSGE con el fin de evaluar y simular políticas monetarias y comerciales, y en menor medida para políticas fiscales; tanto por autores nacionales como por autores extranjeros (GIMF del FMI para Colombia).

Colombia está en la vanguardia en el desarrollo de Modelos de Equilibrio General Dinámicos Estocásticos para Bancos Centrales a nivel latinoamericano tal y como lo presenta Wal is (2008) en el encuentro REDIMA (Regional Macroeconomic Dialogue Network), donde su modelo fue destacado junto con el de Chile. Este liderazgo se ha traducido en un buen manejo de la inflación junto con una seria, independiente y responsable política monetaria desde que en 1999, Colombia adoptó el mecanismo de inflación objetivo, con el cual ya se ha logrado la meta de largo plazo para la inflación y se espera que se mantenga en este nivel durante la próxima década.

Sin embargo hay problemas en el frente fiscal; a pesar que Colombia ya ha recuperado el grado de inversión que otorgan las calificadoras de riesgo internacional, el Gobierno tiene que reducir su nivel de deuda como porcentaje del PIB, desde 38,8% estimada para el 2010 a 28% en el 2021 para lo cual deberá lograr un superávit primario de 1,3% del PIB en promedio durante los próximos diez años según el Comité Técnico Interinstitucional (2010) que ha diseñado la Regla Fiscal.

Estas metas a largo plazo requieren evaluar con anticipación las políticas fiscales y sus consecuencias sobre el consumo y la inversión. La mejor manera de evaluar y simular políticas anticipadamente es a través de los modelos DSGE, sensible tanto a los efectos directos del gasto público sobre el consumo y la inversión como los efectos indirectos a través del riesgo país y la tasa de interés sobre las mismas variables.

En Colombia, la mayoría de modelos se han diseñado para evaluar y pronosticar políticas monetarias, aun falta por desarrollar modelos que cubran temas como la política fiscal, el mercado laboral y la informalidad que asciende al 60% de los ocupados para el 2009 según el Plan Nacional de Desarrol o 2010 – 2014 ''Prosperidad para todos''.

Notas al pie

* La investigación fue realizada dentro del proyecto ''Un Modelo de Equilibrio General Dinámico para Colombia''.

1 Métodos como Lagrange, Khun Tucker y Hamiltoniano.

2 Repercusiones del mercado de crédito en las fluctuaciones del ciclo de negocios.

3 Estructura de mercado en la cual existen muchos bienes que en algún grado, todos son substitutos imperfectos uno de otro.

4 En el cual los agentes trabajan una jornada completa o no lo hacen, de tal manera que las fluctuaciones en el mercado laboral se deben a la entrada y salida de trabajadores.

5 Los pioneros de esta innovación para ese entonces fueron Rotemberg y Woodford (1997).

6 Mecanismo de transmisión monetaria por el cual las empresas que se enfrentan a restricciones de crédito financiero se ven afectadas en su demanda de capital por cambios en la tasa de interés amplificando el ciclo de negocios, Bernanke, et ál., (1998).

7 Por ejemplo: Inglaterra (modelo BEQM), Canadá (modelo TOTEM), Brasil (Medium-Size Macroeconomic Model for the Brazilian Economy, Chile (modelo MAS) y Perú (Models and Macroeconomic Forecast in Perú).

8 Varios Bancos Centrales han empezado a trabajar con el GIMF, entre ellos la Autoridad Monetaria de Hong Kong (HKMA), Banco Central de Rusia (BCR), Banco de Portugal (BdP), Banco de Francia (BdF).

9 Agentes con restricciones de liquidez

Referencias

Arango, J., García, O., Hernández, G. y Ramírez, J. (1997). Un MEG Computable con competencia imperfecta para Colombia. Archivos de Macroeconomía, 59. [ Links ]

Argüello, R. (2004). An Exploratory Assessment of the potential impact of the free trade area of the Americas on the Andean Community. Borradores de Investigación, 46. [ Links ]

Arias, A. (2002). Banking Productivity and Economic Fluctuations. Desarrollo y Sociedad, 49, 1-59. [ Links ]

Comité Técnico Interinstitucional. (2010). Banco de la República, Ministerio de Hacienda y Crédito Público y Departamento Nacional de Planeación. Una regla fiscal para Colombia. [ Links ]

Bernanke, B., Gertler, M. & Gilchrist, S. (1998). The Financial Accelerator in a Quantitative Business Cycle Framework. National Bureau of Economic Research. 6455. [ Links ]

Blanchard, O. & Khan, C. (1980). The Solution of Linear Difference models under rational Expectations. Econometrica, 48(5), 1305 - 1311. [ Links ]

Bonaldi, P., González A., Prada, J., Rodríguez, D. y Rojas, L. (2009). Método numérico para la calibración de un modelo DSGE. Borradores de Economía, 548. [ Links ]

Bonaldi, P. (2010). Identification problems in the solution of linearized DSGE models. Borradores de Economía, 593. [ Links ]

Bonaldi, P., González, A., y Rodríguez D. (2010). Importancia de las rigideces reales y nominales en Colombia. Borradores de Economía, 591. [ Links ]

Bustamante, C. (2011). Política monetaria contra cíclica y encaje bancario. Borradores de Economía, 646. [ Links ]

Clarida, R., Gali, J. & Gertler, M. (1999). The Science of Monetary Policy A New Keynesian Perspective. Journal of Economic Literature, 37, 1661–1707. [ Links ]

Clements, B., Flores, E. & Leigh, D. (2009). Monetary and Fiscal Policy Options for Dealing with External Shocks Insights from the GIMF for Colombia. IMF Working Paper. WP/09/59. [ Links ]

Christensen, I. & Dib, A. (2006). Monetary Policy in an estimated DSGE model with a Financial Accelerator. Bank of Canada. Working Paper 2006-9. [ Links ]

Christiano, L., Eichenbaum, M. & Evans, C. (2005). Nominal Rigidities and the Dynamic Effects of a shock to Monetary Policy. Journal of Political Economy, 113(1), 1-45. [ Links ]

Dixit, A. y Stiglitz, J. (1977). Monopolistic competition and optimum product diversity. American Economic Review, 69(5), 961- 963. [ Links ]

Fergusson, L. (2003). Tributación Crecimiento y Bienestar. El caso colombiano 1970 – 1999. Centro de Estudios sobre Desarrol o Económico CEDE. Universidad de los Andes. [ Links ]

Goodfriend, M. & King, R. (1997). The new neoclassical synthesis and the role of monetary policy. NBER Macroeconomics Annual, 12, 231-283. [ Links ]

Gómez, J., Uribe, J. y Vargas, H. (2002, enero). The implementation of Inflation targeting in Colombia. Ponencia presentada en la conferencia ''Inflation Targeting, Macroeconomic Model ing and Forecasting''. Banco de la República and Bank of England. Bogotá [ Links ].

Gómez, W. & Posada, C. (2004). Un choque del activo externo neto y el ciclo económico Colombiano 1994-2001. Banco de la República. [ Links ]

Gonzales A., Mahadeva, L., Rodríguez, D. & Rojas, L. (2009). Monetary Policy Forecasting in a DSGE Model with Data that is Uncertain, Unbalanced and About the Future. Borradores de Economía, 559. [ Links ]

González, A., Mahadeva L., Prada, J. & Rodríguez, D. (2011). Policy Analysis Tool Applied To Colombian Needs PATACON Model Description. Borradores de Economía, 656. [ Links ]

Hamman, F. y Riascos, A. (1998). Ciclos económicos en una economía pequeña y abierta aplicación para Colombia. Borradores de Economía, 89. [ Links ]

Hamman F., Julio J., Restrepo P. & Riascos, A. (2004). Inflation targeting in a smal open economy. Banco de la República. [ Links ]

Karagedikli, Ã. z., Matheson, T., Smith, C. & Vahey, S. (2010). RBCs and DSGEs: the computational approach to business cycle theory and evidence. Journal of Economic Surveys, 24(1), 113-136. [ Links ]

Kydland, F. & Prescott, E. (1982). Time to build and aggregate fluctuations. Econometrica, 50(6), 1345 – 1370. [ Links ]

Kumhof, M., Laxton, D., Muir, D. & Mursula, S. (2010). The Global Integrated Monetary and Fiscal Model (GIMF) - Theoretical Structure. IMF Working Paper. WP/10/34. [ Links ]

Leigh, D. (2008). Achieving a Soft Landing the role of Fiscal Policy. IMF Working Paper. WP/08/69. [ Links ]

López E., Ripoll, M. y Cepeda, F. (1994). Crónica de los Modelos de Equilibrio General en Colombia. Borradores de Economía, 13. [ Links ]

López H., Rhenals R., Botero J. y Posso C. (2008). Conveniencia de una regla fiscal de balance estructural para Colombia. Borradores de Economía, 497. [ Links ]

López M., Prada J., Rodríguez N. (2008). Financial Accelerator Mechanism in a smal open economy. Borradores de Economía, 525. [ Links ]

López, M. & Prada, J. (2009). Optimal Monetary Policy and Asset Prices the case of Colombia. Borradores de Economía, 583. [ Links ]

Lora, E. (2008). Técnicas de medición económica. Bogotá: Alfaomega. [ Links ]

Mccallum, B. & Nelson, T. (1999). An Optimizing IS-LM Specification for Monetary Policy and Business Cycle Analysis. Journal of Money, Credit and Banking, 31(3), 296- 316. [ Links ]

Mahadeva, L. & Parra, J. (2008). Testing a DSGE model and its partner database. Borradores de Economía, 479. [ Links ]

Mankiw, G. (2000). The savers – spenders theory of fiscal policy. American Economic Review, 90(2), 120-125. [ Links ]

Mankiw, G.. (2006). The macroeconomist as scientist and engineer. Journal of Economic Perspectives, 20(4), 29-46. [ Links ]

Ministerio de Hacienda y Crédito Público. (2010). Estrategia Económica y Fiscal 2010 – 2014. [ Links ]

Ocampo J., Sánchez, F., Hernández G., Prada M. (2004). Crecimiento de las exportaciones y sus efectos sobre empleo desigualdad y pobreza. Centro de Estudios sobre Desarrollo Económico CEDE. Universidad de los Andes. Bogotá [ Links ].

Parra, J., (2008). Hechos estilizados de la economía colombiana: Fundamentos para la construcción y evaluación de un modelo DSGE. Borradores de Economía, 509. [ Links ]

Perdomo, A., (2008). Modelo Estándar de Equilibrio General Computable. Archivos de Economía, 342. [ Links ]

Pérez J. (2005). Evaluación de Reglas de Tasa de Interés en un Modelo de Economía Pequeña y Abierta. Banco de la República. [ Links ]

Pérez, D. (2009) Una aproximación para analizar la estabilidad financiera por medio de un DSGE. Reporte de Estabilidad Financiera. Banco de la República. [ Links ]

Prada, J. (2008). Financial Intermediation and Monetary Policy in a Smal Open Economy. Borradores de Economía, 531. [ Links ]

Rankin, N. (1998). How does uncertainty about future fiscal policy affect current macroeconomic variables? Scandinavian Journal of Economics, 100(2), 473-494. [ Links ]

Rotemberg, J. & Woodford, M. (1997). An optimization-based econometric framework for the evaluation of monetary policy. NBER Macroeconomics Annual, 12, 297-346. [ Links ]

Torres, José. (2009). Introducción al Equilibrio General Dinámico. Universidad de Málaga. Málaga. [ Links ]

Uribe, A. (2004). Exención a la reinversión de dividendos Un MEG Computable. Centro de Estudios sobre Desarrollo Económico CEDE. Universidad de los Andes. [ Links ]

Walras, L. (1874) Elements of pure Economics or the theory of social wealth. Homewood Irwin. [ Links ]

Walllis, K. (2008). Macroeconomic modeling in Central Banks in Latin America. CEPAL. Naciones Unidas. [ Links ]

Woodford, M. (2003). Interest and Prices. Princeton: Princeton University Press. [ Links ]