Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.15 no.33 Medellín July/Dec. 2011

ARTÍCULO DE INVESTIGACIÓN

Optimización de portafolios de pensiones en Colombia: el esquema de multifondos, 2003-2010

Optimization of the pension portfolio in Colombia: The multifund scheme, 2003-2010

Claudia María García Mazo*, Jilmer Arley Moreno Martínez**

* Economista, Magister en Economía, Universidad de Antioquia. Docente de cátedra en la Universidad Autónoma Latinoamericana, Colombia (UNAULA), Facultad de Economía, Fundación Universitaria San Martín, Facultad de Finanzas y Relaciones Internacionales. Correo electrónico: clauma828@hotmail.com

** Economista, Universidad de Antioquia, Colombia. Correo electrónico: ecojilmer@hotmail.com

Fecha de recepción: 09/13/2011 Fecha de aprobación: 11/15/2011

Resumen

El objetivo de esta investigación, es encontrar la composición óptima de un portafolio de inversión, de acuerdo con las condiciones propuestas en el nuevo sistema de pensión Multifondos durante junio 2003 a septiembre 2010. El cálculo de medición fue utilizando el modelo de portafolio eficiente de Markowitz. Se encontró que la inversión extranjera puede conllevar a bajos rendimientos comparado con las inversiones locales, debido a la actual revaluación de la moneda. Además, los resultados obtenidos a través del cálculo de la frontera eficiente muestran que aquellos puntos que se refieren a la ley 100, al fondo conservador, al fondo moderado y al fondo agresivo, están por debajo de la frontera, lo que significa que los rendimientos de los Multifondos no son los mejores a pesar de todas las modificaciones hechas en la ley 1328 de 2009. Por último, las FPO deben tomar en cuenta todas las recomendaciones de política hechas por la OCDE, especialmente la asignación estratégica y táctica de activos, debido a que los resultados que se encontraron son poco consistentes.

Palabras clave Sistema Pensional, Ley 100, Multifondos, Modelo Markowitz, Optimización de Portafolios.

Abstract

The aim of this research is to find out an optimal composition of a portafolio investment, according with the conditions proposed in the new Colombian retirement pension system (Multifondos), during June 2003-September 2010. Calculations were done using Markowitz's efficient portafolio model. It was found that foreign investment might means low returns compared with those made in local market because of the actual local currency revaluation. Furthermore, the results obtained through the efficient frontier calculus show that those points with regard to ''la ley 100'', ''Fondo conservador, ''Fondo moderado'', and ''Fondo agresivo'' are below the frontier what it means that Multifondos returns are not the best despite of all the modifications made in the Law 1328. Last but not least, the FPO should take into account all policies recommendations made by the OCDE, specially those regarding strategical and tactical asset assignation, due to the absurd results found in this research.

Key words Pension system, multifund, Markowitz model, portafolio optimization.

Introducción

Durante la administración de César Gaviria, el sistema general de pensiones en Colombia presentó una profunda modificación mediante la Ley 100 de 1993, la cual instauró un sistema de seguridad social integral compuesto por dos regímenes, el Régimen de Prima Media (RPM) con prestación definida, administrado por el Instituto de Seguros Sociales (ISS), y el régimen de Fondos de Pensiones Privadas (FPP), denominado Régimen de Ahorro Individual con Solidaridad (RAIS), operado por las Administradoras de Fondos de Pensiones (AFP). Con esta reforma se buscaba instaurar un sistema pensional donde se garantizara la pensión de los afiliados y especialmente, corregir los problemas de sostenibilidad fiscal presentado por el RPM. Así pues, los Fondos de Pensiones de Obligatorias (FPO) fueron incorporados como agentes financieros que facilitarían el ahorro y promoverían la creación de grandes proyectos generadores de desarrol o. En ese momento fueron vistos como una estrategia de salvación de la crisis del sistema de pensiones que existía.

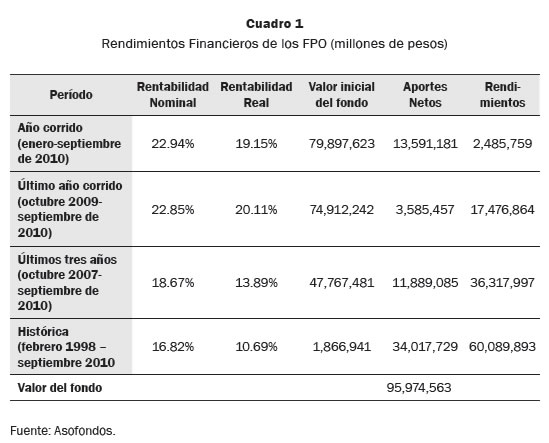

Los FPO, han contribuido a la maduración y desarrol o de los mercados financieros en Colombia por su rápido crecimiento, a septiembre de 2007, el valor de los fondos se incrementó en $47.7 billones de pesos, cifra equivalente al 15% del PIB. Esta tendencia sigue siendo alcista, al finalizar septiembre de 2010, el ahorro que hoy tienen acumulado los trabajadores colombianos en sus cuentas de ahorro individual asciende a $95.9 bil ones, ahorro que representa aproximadamente el 18,3% del PIB (Asofondos, 2010).

Sin embargo, a pesar de la gran expectativa de este sistema y de los aportes positivos que ha traído, también ha presentado diversas deficiencias, entre el as: la mayoría de los colombianos tienen un trabajo informal y no tiene la posibilidad de lograr una pensión, el riesgo es asumido en igual proporción por quien inicia su vida laboral y por quien se encuentra próximo a pensionarse, y quizás la principal fal a de este sistema es la ineficiencia financiera en la conformación de su portafolio de inversión, por ejemplo, entre enero y febrero del 2010, se presentó un desplome de 1,6 billones, al caer principalmente el valor de sus activos en renta variable, con el consiguiente perjuicio para 7.8 millones de colombianos que tienen sus ahorros invertidos en los FPO.

Estos inconvenientes han obligado al Gobierno a realizar una nueva reforma que le permita al sistema pensional colombiano sea económicamente equitativo y eficiente en la composición de portafolios de inversión, es ahí donde nace la necesidad de implementar el esquema de Multifondos, que parte de la premisa financiera ''a mayor riesgo mayor rentabilidad'' (Ortiz & López, 2009). Por lo tanto, el objetivo de esta investigación es calcular la composición óptima de un portafolio de inversión en el que las AFP puedan invertir de acuerdo con los parámetros propuestos en el nuevo sistema de pensiones en Colombia (Multifondos), para el periodo junio de 2003 a septiembre de 2010. Este propósito se logrará utilizando, para el periodo de estudio, el modelo propuesto por Harry Markowitz.

Así, este artículo se dividirá en cuatro apartados fundamentales. En el primero se realizará un recuento histórico de los antecedentes del sistema pensional colombiano, los problemas que ha presentando a pesar de las diversas reformas hechas; y se presenta el nuevo régimen de sistema pensional Multifondos dado en la Ley 1328 de 2009; en el segundo se esbozará el Modelo de Markowitz; en el tercero se hará una aproximación empírica del modelo propuesto hal ando la frontera eficiente; y por último, se presentarán algunas conclusiones.

Revisión de la Literatura

Antecedentes

Estructura general del sistema de pensiones en Colombia

En 1946 mediante la Ley 90, se estableció el sistema denominado Prima Media Escalonada, el cual sería administrado por el Instituto Colombiano de Seguros Sociales (ISS). Este régimen fue modificado con el Decreto 3041 de 1966, que propuso un sistema de prima media escalonado con aportes tripartitos, en este tanto el gobierno, como el empleador y el trabajador debían asumir las contribuciones pensiónales. Sin embargo, el ISS no cumplió ni con el escalonamiento ni con los aportes tripartitos tal como lo señalan algunos estudios, entre el os el de Echeverry en 2001 (Marín & Gutiérrez, 2006) que muestra la trayectoria del sistema pensional colombiano en las últimas décadas.

A pesar de las reformas hechas al régimen pensional, todavía en la década de los noventas se presentaban graves deficiencias estructurales que impedían una ampliación de su cobertura, lo hacían disperso e inequitativo y en términos financieros poco viable. Esto conllevó a que se reformara, una vez más, el sistema pensional, mediante la Ley 100 de 1993. Esta modificó el Sistema Integral de Seguridad Social, creando un sistema dual de pensiones, el Régimen de Prima Media (RPM) con prestación definida y el Régimen de Ahorro Individual con Solidaridad (RAIS). Con esta Ley, la historia pensional en Colombia toma un nuevo rumbo, se elimina el monopolio que tenía el Estado en la prestación de los servicios de la seguridad social (pensiones y salud), y se pretende establecer un sistema competitivo que permita a los ciudadanos elegir la entidad que administrará sus aportes de pensión.

El nuevo régimen que se crea en esta reforma es el de Fondos de Pensiones Privadas (FPP), dirigido por las Administradoras de los Fondos de Pensiones (AFP). Está basado en el ahorro proveniente de las cotizaciones y sus respectivos rendimientos financieros. La solidaridad se da a través de la garantía de pensión mínima y de los aportes al fondo de solidaridad. Este sistema ha tenido un impacto significativo sobre el mercado local de capitales, contribuyendo al desarrollo de activos locales como los TES y otros títulos de deuda pública y privada. En agosto de 2007, cerca del 46% del portafolio, estaba invertido en títulos de deuda pública interna (Reveiz, Laserna & Martínez, 2009, p. 2), para el 2010 el 42.57%. Además, ha impulsado a la profundización y liquidez de los mercados de renta fija y variable. Algunas cifras corroboran esta afirmación. La participación del mercado de capitales pasa del 4.9% del PIB en 1999 al 14.1% y la tasa de crecimiento promedio anual para este mismo es de 28.6% (Reporte de Estabilidad Financiera, 2010, p. 33).

De acuerdo con un comunicado de prensa de la Superfinanciera sobre el desempeño de los Fondos de Pensiones y Cesantías de agosto de 2010 y el informe sobre los resultados del sistema financiero colombiano de septiembre de 2010, el valor de los fondos de pensiones y cesantías alcanzaron los $110.98 billones, lo cual representa un incremento del 19.45% respecto a diciembre de 2009. De este monto, $95.97 billones (ahorro representa aproximadamente el 18.3% del PIB) corresponde a fondos de pensiones obligatorias (FPO). Así mismo, los FPO obtuvieron rendimientos por $2.6 billones correspondientes a una rentabilidad de 22.85% entre octubre de 2009 y septiembre de 2010. La rentabilidad acumulada de los FPO desde el inicio de operaciones fue en promedio de 17.05% efectivo anual. Igualmente, la rentabilidad acumulada de los últimos tres años para estos fondos fue en promedio de 18.67% efectivo anual (Ver cuadro 1).

Los FPP desde su creación cuentan con un considerable número de afiliados, incluso superaron a los ISS para diciembre de 1996, y presentaron para el período 1995-2004 entre el 45,5% y el 62% del total de afiliados al Sistema General de Pensiones. Estas cifras son un buen indicador de la magnitud que han alcanzado los fondos de pensiones del RAIS. A finales de septiembre del 2010 se registraron 15.170.438 a este régimen lo que representa un crecimiento del 13.01% anual, con respecto al 2009.

Por otra parte, este sistema se regula, mediante el ente designado por el Gobierno colombiano, la Superintendencia Financiera de Colombia (SFC) y la regulación consta de dos aspectos:

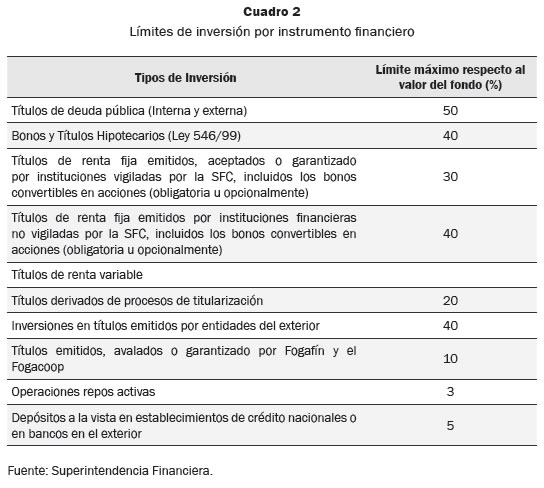

1. La SFC estipula los activos1 en los que las AFP pueden invertir y los límites máximos de inversión en cada uno. En el Cuadro 2, se presenta un resumen de las restric ciones, que incluye el límite de inversiones por tipo de activo.

2. En el artículo 101 de la Ley 100 de 1993 se estipula que cada AFP debe asegurar una Rentabilidad Mínima (RM) de los fondos de pensiones obligatorios y con el Decreto 1141 de 1995 el Gobierno faculta a la SFC para calcular y establecer este nivel. Cuando la RM no es alcanzada, las AFP deben responder con sus propios recursos a los afiliados, por medio de la Reserva de Estabilización. En caso de no poder cumplir, FOGAFIN debe cubrir este déficit. En última instancia entraría el Gobierno Nacional a responder (Hernández, 2009 ).

Problemas actuales de sistema

Diez años después de la reforma al sistema pensional mediante la Ley 100, se hizo evidente que algunas características de este régimen estaban impidiendo el cumplimiento a cabalidad los objetivos propuestos, como la ampliación de la cobertura y mejoras en la estructura de financiación del mismo. Ante esta realidad se dio paso en el Congreso a una nueva ley que intentaba mejorar y corregir algunos aspectos del sistema. La nueva legislación quedó consignada en las leyes 797 y 860 de 2003. Ambas buscaron el fortalecimiento del pilar de solidaridad por medio de la creación del Fondo de Garantía de Pensión Mínima (FGPM) del RAIS, el cual ayuda a completar las pensiones mínimas del régimen privado y de la reestructuración del Fondo de Solidaridad Pensional (FSP) (Muñoz, Romero & Téllez, 2009).

Los ajustes realizados por las Leyes antes mencionadas ayudaron a aliviar el déficit pensional del Gobierno Nacional, pero aún el gasto en pensiones era superior a otros rubros relacionados con los gastos básicos, como salud o educación. El desequilibrio financiero era tal que las reservas del ISS se agotaron durante el 2004 y el Gobierno Nacional debió asumir el pago total de las pensiones del RPM, de manera que un par de años después de las leyes 797 y 860 de 2003 surgió nuevamente la necesidad de ajustar el sistema por razones relacionadas con la sostenibilidad financiera. A través del Acto Legislativo 01 de 2005, se buscó, con esta reforma promover la eficiencia financiera por medio de la modificación de los regímenes especiales (docentes, Fuerza Militares y del Presidente de la República) (Muñoz, Romero & Tél ez, 2009).

Revisión de literatura

A partir de las reformas citadas, en Colombia existe una abundante literatura sobre el desempeño del sistema pensional. Reveiz, León, Castro y Piraquive (2009) clasifican estos estudios en dos grandes grupos: estudios de primera y segunda líneas.

Los de primera línea se enfocan en los problemas sociales y en los costos que para el Gobierno representan las altas tasas de desempleo, las bajas tasas de ahorro, la informalidad del mercado laboral y la baja densidad de cotizaciones. Reveiz et al clasifican los trabajos de segunda línea en 5 vertientes, de las cuales 4 son de importancia en este trabajo y que analizan los siguientes problemas:

i) Un régimen de inversiones que limita una mayor diversificación de los activos

Algunos estudios de esta vertiente son:

Jara, Gómez y Pardo (2005), sugieren a su vez que las inversiones de los Fondos de Pensiones Obligatorias en Colombia son ineficientes, por la falta de diversificación en carteras de carácter internacional lo cual conlleva a una pérdida promedio del 1%, en la rentabilidad anual esperada en la cuenta de ahorro individual y éste a su vez reduce aproximadamente en un 30% el valor de la pensión.

Por otra parte, Jara, Gómez y Murcia (2006), menciona que existen indicios de que la regulación actual no permite administrar adecuadamente los riesgos que enfrentan los FPO; como consecuencia de la poca diversificación en sus portafolios, la cual conlleva a que estos sean más sensibles a los ciclos económicos.

Roldós (2006), tomando como referencia ambos estudios (Jara, Gómez y Pardo, Año), señala que la exposición de los FPO a activos externos es relativamente baja frente a la de un portafolio óptimo, por ejemplo, en el caso chileno la asignación óptima en activos externos oscila alrededor del 48%.

Laserna (2007) plantea que las restricciones de oferta y de demanda (asset shortages) y algunos aspectos normativos, han llevado a que los portafolios de los ahorros pensionales se encuentren altamente concentrados en riesgo de mercado y crédito locales, principalmente en títulos gubernamentales (cuya participación se ha mantenido cercana al límite del 50%).

En otro sentido, Martínez y Murcia (2007), muestran que la ineficiencia de los fondos, es generada por varios factores, dentro de los que se destacan:

1) El incremento de los indicadores de riesgo. 2) La concentración del portafolio en activos internos, el cual conlleva a un incremento en la volatilidad de sus inversiones. 3) Las bajas comisiones que cobran las administradoras de fondos no incentiva a éstas a conseguir una mayor rentabilidad por unidad de riesgo. 4) La regulación actual no tiene en cuenta el manejo del riesgo del portafolio

De acuerdo con el trabajo Reveiz, León, Laserna y Martínez (2008), no existe una gestión de riesgo basada en una estrategia de calce (matching) de activos y pasivos (ALM- Asset Liabilitiy Management), por consiguiente las inversiones no guardan relación con el perfil de riesgo de los afiliados.

ii) Los requisitos de rentabilidad mínima y el esquema de comisiones

Dos vertientes se plantean al respecto de la eficiencia de los fondos de pensiones: i) Aquellos que sostienen que la regulación sobre RM y el esquema de comisiones no incentivan una actuación eficiente de las AFP y i ) trabajos que basados en la teoría de incentivos recomiendan cambiar el esquema de comisiones.

Según Jara et al (2005), el marco regulatorio bajo el cual trabajan los FPO, conllevan a que tengan portafolios ineficientes, ya que con el mismo riesgo de mercado que estos toman, podrían aumentar sus retornos esperados. La RM y la razón de solvencia, han generado que los portafolios de pensiones se encuentren altamente concentrados en los riesgos de crédito y de mercado de Colombia.

En el año 2006, Jara et al realizó nuevamente un estudio sobre este tema y concluyó que la principal causa de la ineficiencia en los fondos de pensiones, radica en la definición de RM y en la estructura de comisiones, pues no existen incentivos suficientes para que las administradoras de fondo de pensiones incrementen la eficiencia en el manejo de los fondos.

La Superintendencia Financiera de Colombia (SFC) exige a los FPO la valoración del riesgo ante cambios abruptos en el precio de los activos mediante el cálculo diario de una medida de valor en riesgo (VaR), la regulación no impone niveles máximos de esta medida, ni tampoco divulga su información (Martínez y Murcia, 2007).

Mientras más estricto sea el factor multiplicador de la RM, más cerca se encontrará las AFP del portafolio óptimo al portafolio y como las AFP no pueden cobrar comisión variable según los rendimientos del fondo, esto conlleva a que se puede afectar el incentivo de escoger portafolios eficientes. De esta forma, la posibilidad de caer por debajo de la RM genera incentivos para no alejarse de las decisiones de inversión de la competencia y de invertir en títulos de deuda pública (Laserna, 2007).

Como lo plantean León y Laserna (2008), los requisitos de RM y el esquema de comisiones ''han desalineado los incentivos de las AFP como administradores de los pasivos pensionales y como entes económicos'' (p. 2).

Martínez y Murcia (2008), analizaron que bajo la regulación existente, son pocos los incentivos que tienen las AFP para incrementar la rentabilidad del portafolio de un afiliado. El esquema que garantiza una RM, impide que el afiliado asuma las pérdidas por debajo de un nivel dado. Cuando el nivel de rentabilidad trianual reportado por las AFP es inferior a la RM, éstas deben cubrir el faltante para alcanzar la RM con capital propio proveniente del fondo de reserva de estabilización.

iii) La no alineación entre la estructura de inversión de los fondos y el perfil de riesgo de los cotizantes

De acuerdo con el trabajo León, Laserna y Martínez (2006), concluyen que las inversiones de los FPO, no guardan relación con el perfil de riesgo de los afiliados, dado que no existe una gestión de riesgo basada en una estrategia de calce (matching) de activos y pasivos (ALM-Asset Liabilitiy Management).

Reveiz y León (2008a), en su trabajo, encuentran que las restricciones limitan la capacidad de las AFP de reflejar adecuadamente los perfiles de riesgo de los usuarios, como la gestión activa del riesgo del portafolio y la posibilidad de segmentar los portafolios por rentabilidad acumulada y beneficio de diversificación o riesgo.

iv) El impacto de las AFP en el mercado cambiario

Reveiz et al, se ocupa de analizar el impacto que la actuación de las AFP generan en el mercado cambiario. De acuerdo con los resultados en su trabajo, demostraron que los FPO no deberían mantener posiciones en monedas, aunque si posiciones en activos externos, porque:.(i) se presenta baja relación entre rentabilidad y riesgo entre las monedas y (i ) los mayores grados de libertad en diversificación al incluir gran cantidad de activos externos.

La última reforma pensional: los Multifondos

Ante los problemas presentados en los fondos de pensiones, dando mayor relevancia en la construcción de un portafolio óptimo, el Gobierno Nacional propuso una reforma al sistema pensional a través del proyecto que presentó el Ministerio de Hacienda ante el Congreso en abril de 2008, que fue aprobado el 7 de julio de 2009 (Ley 1328) y que planteo la transición a un sistema de Multifondos2. En este sistema los individuos con alta aversión al riesgo pueden invertir sus ahorros en portafolios con una alta proporción de activos de renta fija y los individuos con baja aversión al riesgo pueden escoger portafolios con un nivel de riesgo mayor.

Esta reforma permite a las AFP, ofrecer a sus afiliados más de un portafolio dependiendo de la edad y el perfil de riesgo. Este sistema empezará a operar a partir de abril del 2011, en el cual se crean tres tipos de fondo3 con diferentes portafolios de inversión: bajo Conservador, Moderado y Agresivo, donde cada usuario tiene la libertad de escoger el tipo de fondo al que quiere destinar sus aportes4, y en el caso de que no lo hiciera, la AFP le asignará el fondo de acuerdo con su perfil. Los tres fondos se diferenciarían por los niveles de riesgo asumidos, ofreciendo así varias alternativas de inversión que facilitarían el proceso de educación financiera de la población.

Además este nuevo sistema contempla que las AFP pueden invertir en activos financieros relacionados con proyectos de infraestructura, sectores de la construcción e inmobiliario, titularizaciones de carteras de microcrédito o de empresas dedicadas a la actividad del microcrédito.

Así mismo, se modifica el sistema de comisiones5, el cual incorporará dos componentes: (i) la que actualmente cobran las AFP, son un porcentaje fijo del aporte de cada afiliado, este continua sujeto al límite señalado en el artículo 20 de la Ley 100 de 1993 y (i ) uno variable, calculado sobre el mejor desempeño de los fondos de pensiones gestionados, cuya reglamentación corresponderá al Gobierno Nacional (Ortíz & López, 2009, p. 38).

Referente a la RM, se modifica el artículo 101 de la Ley 100 de 1993, de acuerdo con lo propuesto en la Ley 1328, el cual ''la totalidad de los rendimientos obtenidos en el manejo de los fondos de pensiones, una vez aplicadas las comisiones por mejor desempeño a que haya lugar, será abonada en las cuentas de ahorro pensional individual de los afiliados, a prorrata de las sumas acumuladas en cada una de las subcuentas y de la permanencia de las mismas durante el respectivo período'' (Ley 100 de 1993, modificado por la Ley 1328 de 2009, 2010). Teniendo en cuenta que el sistema de ''Multifondos'' establece la creación de tres fondos y portafolios con estrategias de inversión diferentes, se establecerá un esquema de rentabilidad mínima para cada portafolio.

Comparando este sistema con el esquema actual, los Multifondos son más eficientes ya que la teoría financiera demuestra que la cartera óptima de un inversionista depende tanto de las condiciones del mercado como de las características propias de los inversionistas: el grado de aversión al riesgo, la edad, los niveles de riqueza, la volatilidad, el capital humano disponible, el horizonte de las inversiones, entre otros aspectos (Banco Mundial, 2008).

Ahora bien, los países de la región han implementado un esquema de esta naturaleza, Chile, Perú y México, demostrando un rendimiento satisfactorio y han manifestado mayor eficiencia y estabilidad durante periodos de crisis. Por lo tanto, para la estructuración de este sistema, el gobierno colombiano recogió la experiencia de estos países, pero la que más se asemeja es la de Perú6, éste ofrecen tres fondos con diferentes combinaciones de activos que resaltan la diferencia entre el caso conservador y el agresivo, además, en este esquema se pueden elegir libremente su perfil de riesgo y la edad para los tipos de portafolios existentes (Rojas, 2010).

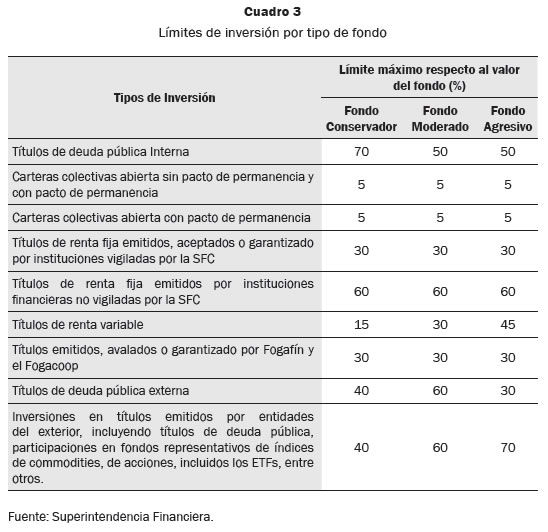

Por otra parte, en la Cuadro 3, se presenta una síntesis de los límites de inversión por tipo de fondo. Se puede observar, que en el esquema propuesto se presenta aumento en las inversiones extranjeras, el Gobierno ha reconocido los beneficios que puede obtener las AFP con este tipo de inversiones; se evitan correlaciones positivas y altas entre los activos financieros y como lo dice Persson (2002), la participación de activos extranjeros en portafolios eficientes, los vuelve más estables en horizontes de largo plazo.

Los beneficios del esquema de Multifondos son inmediatos para los afiliados, para las AFP y para el propio sistema, entre el os se destacan:

• Los afiliados que están a punto de jubilarse, con este sistema pueden obtener un portafolio con un menor riesgo.

• Se incrementa la rentabilidad de aquel os cotizantes que estén en determinado perfil de riesgo.

• Cada usuario puede elegir el Fondo en el que quiere estar de acuerdo con su perfil de riesgo.

• Las AFP pueden especializarse, segmentar a sus clientes, y atenderlos con instru mentos (fondos) más calibrados y eficientes a las necesidades individuales (Banco Mundial, 2008).

• Se puede presentar el rompimiento del efecto manada.

Analizando el impacto que tendrá el nuevo sistema en Colombia, se observa que el Fondo con mayor profundidad sería el C, inversionistas agresivos, ya que el 56.8% de los cotizantes son menores de 35 años7, por consiguiente, éste tendrá un impacto muy significativo en el mercado financiero, ya que según Rojas (2010) los FPO son los terceros participantes en el ranking anual de los que más compran y venden acciones después del grupo de personas naturales y del sector real. Por esto es que cualquier decisión de inversión en el Fondo de inversionistas agresivos puede determinar el comportamiento del mercado, sobre todo el del mercado accionario. Y por esto, los Fondos son los que pueden llevar al mercado al alza o baja si estos deciden liquidar sus posiciones.

No obstante, este sistema presentará desventajas al implementarse, se pueden mencionar algunas:

• La falta de cultura financiera que tienen los afiliados al sistema }

• Este sistema no tiene en cuenta estrategias para aumentar la cobertura del sistema de pensiones, como por ejemplo, combatir algunos problemas estructurales de la economía como el aumento del sector informal en el país.

Modelo de Markowitz para la optimización de portafolios

El análisis de Markowitz se inicia a partir del problema que enfrenta cada inversionista al querer conformar su portafolio de inversión. Dado lo anterior, lo que hizo este autor, fue modelar la racionalidad8 del inversionista en el mercado de capitales, es decir, el inversor desea la rentabilidad y rechaza el riesgo. Por lo tanto, para él una cartera será eficiente si proporciona la máxima rentabilidad posible para un riesgo dado, o de forma equivalente, si presenta el menor riesgo posible para un nivel determinado de rentabilidad, reconociendo que el comportamiento racional de los inversores está representado por la condición de una mayor rentabilidad y un menor riesgo, y esto es conocido como el Criterio de la Media-Varianza (CMV).

Al momento de formalizar Markowitz su teoría, identificó que la diversificación conlleva un beneficio importante para el inversor, por medio de ella se puede reducir el riesgo de un determinado nivel de retorno esperado (Rubinstein, 2002). La diversificación para Markowitz no está basada en una diversificación ingenua, sino en que la diversificación eficiente, está fundamentada en la correlación entre los activos puesto que si la correlación entre la rentabilidad de los activos es perfecta y negativa, la diversificación hace desaparecer completamente el riesgo del portafolio, conllevando a la maximización de su rentabilidad (Bernstein & Wilkinson, 1997).

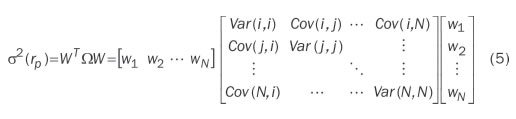

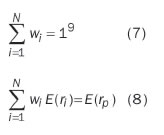

La Teoría Moderna de la Inversión hace uso de distribuciones de probabilidades para estimar el rendimiento futuro de los activos financieros, el riesgo asociado y la diversificación. En este caso, el retorno esperado es el primer momento de la distribución, la media, y el riesgo, el segundo momento, bien sea la varianza o la desviación estándar. Como en el mercado se ofrecen distintas alternativas activos, por consiguiente, para construir un portafolio para N activos individuales, el rendimiento esperado y la varianza del portafolio de inversión, se calcula de la siguiente manera:

E(rp) WT E(r) (1)

donde:

E(rp) Retorno esperado del portafolio

W, es la columna de los pesos que se le asigna a los N activos en al portafolio, y la suma de este debe ser igual a 1, es decir:

El rendimiento del portafolio resulta ser el promedio de los N rendimientos esperados individuales, ponderados por la participación de cada activo individual en el portafolio:

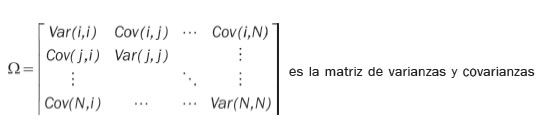

En cuanto a la varianza del portafolio, se determina a partir de:

Donde

σ2 (rp) Varianza del portafolio

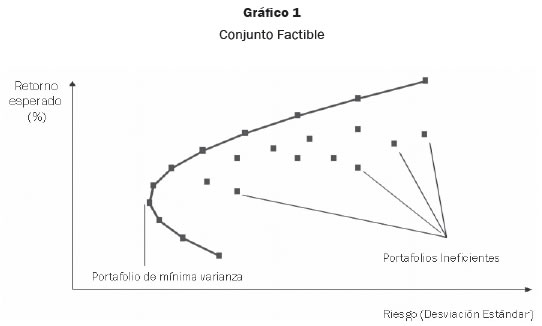

Por otra parte, Markowitz, demostró que se puede dar la existencia de un conjunto de combinaciones eficientes de retorno esperado y riesgo que se representa mediante la Frontera Eficiente (FE), como se muestra en el gráfico 1. En la FE están situadas las rentabilidades óptimas para un riesgo determinado, clasificadas de la forma a mayor riesgo corresponde a una mayor rentabilidad, estos portafolios ubicados en la línea son eficientes, pero los portafolios ubicados por debajo son ineficientes.

Para llegar este punto, se resuelve el siguiente programa cuadrático paramétrico:

Sujeto a:

No obstante, a pesar de los grandes aportes que realizó Markowitz en su teoría, empíricamente su aplicación es difícil, según Trujil o (2009), debido a que los portafolios obtenidos a partir de este modelo son poco intuitivos, poco diversificados, muy sensibles a los parámetros y bastante inestables, en la práctica. Estos problemas, se deben principalmente al error de estimación en los retornos esperados y las covarianzas que se le introducen al optimizador.

Así mismo, la mayoría de modelos de valoración de riesgo tienen un desempeño pobre frente a los movimientos extremos del mercado. Respecto de la medición del riesgo, Litterman (2003) reconoce dos principales fuentes de debilidad en la utilización de medidas de volatilidad (varianza o desviación estándar): i) sólo en casos especiales, como la normalidad de los retornos de los activos, la volatilidad por sí sola puede proveer suficiente información como para contemplar los eventos relevantes y i .) la volatilidad no diferencia entre riesgo de aumento y riesgo de caída en el precio de un activo. Taleb (2007) señala que los conceptos de desviación estándar o correlación no existen fuera de un entorno de distribución normal. Afirma que usar modelos basados en la normalidad de los retornos, es nefasto cuando se trata de actividades como el manejo de portafolio, ya que son los eventos extremos, no los típicos, los que tienen un impacto dramático en el resultado final (León & Laserna, 2008).

Ante estas situaciones, se han presentado métodos alternativos, como el presentado por Trujil o (2009), el Modelo Black-Litterman (MBL), propuesto por Fischer Black y Robert Litterman (1991, 1992). Este modelo tiene como fin estimar los retornos de los activos que se le introducen al optimizador de Markowitz de tal forma que se disminuyan los inconvenientes presentes en la metodología tradicional. El MBL se basa en los métodos bayesianos, y suministra una estructura teórica sólida para combinar varias fuentes de información y a su flexibilidad para manejar modelos realistas y complejos (Rachev, Bagasheva & Fabozzi, 2008).

Por otra parte, Reveiz y León (2008) abordan el problema de eficiencia de los portafolios a partir de medidas alternativas de riesgo y retorno: el máximo drawdown (MDD) y el retorno total. Más adelante, se dará a conocer los conceptos teóricos de esta herramienta.

Los resultados del modelo

Para cumplir con el objetivo propuesto de la investigación, utilizando el modelo de optimización del Criterio de Media – Varianza CMV propuesto por Markowitz, se realizaron los siguientes trabajos:

• Construcción de la frontera eficiente de activos riesgos, sin incluir ninguna de las restricciones establecidas en ambos esquemas: Ley 100 y Multifondos, en dos versiones: con ventas en corto (short sale) y sin ventas en corto

• Construcción del portafolio de varianza mínima (CVM) derivado de las situaciones anteriores

• Construcción de los portafolios de varianza mínima considerando las restricciones planteadas en la Ley 100 y en la última reforma pensional

• Optimización del índice de Sharpe considerando las restricciones planteadas en la Ley 100 y en última reforma pensional

• Determinar el Máximo Drawdown (MDD).

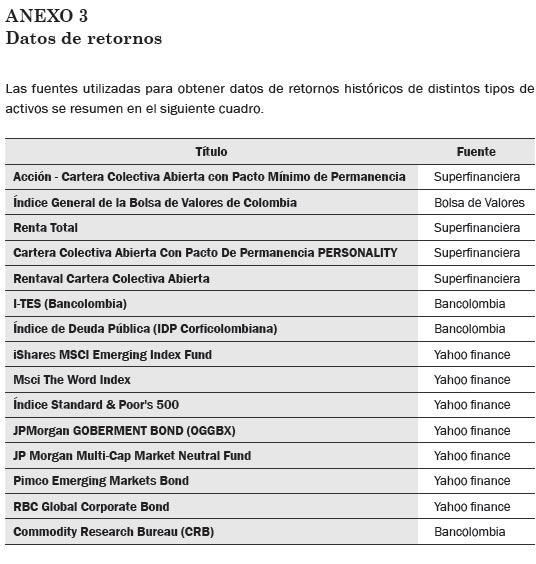

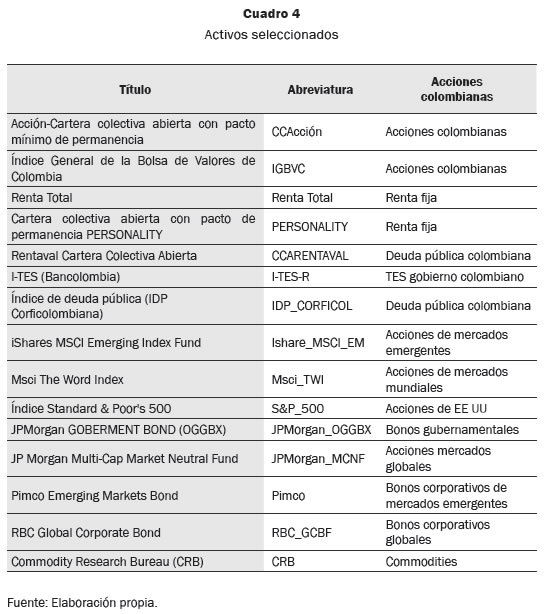

La estimación de la frontera eficiente y de los portafolios de varianza mínima se efectuó con base en series de los retornos históricos de 15 activos9. La selección de estos se efectuó teniendo en cuenta las condiciones dadas, según el Régimen de Inversión de los Recursos de los Fondos de Pensiones Obligatorias, dado por el Capítulo Cuarto del Título Cuarto de la Circular Externa 024 de 2007, de la Superintendencia Financiera de Colombia y la Ley 1328 de 2009.

Los activos se clasificaron en 9 carteras de inversión representativas tanto de renta fija y variable y 6 índices bursátiles. La escogencia de estos se justifica por el hecho de que son negociables (se venden y se compran) y también tienen métodos de valoración propia. Estos activos e índices se utilizan como proxys de los activos existentes en el mercado. Se tomaron los precios de cotización diarios de cierre desde el 23 de junio de 2003 hasta el 01 de septiembre de 201010 de activos internos y externos, de renta variable y renta fija, en moneda local y extranjera.

Es importante hacer notar que este tipo de estudio se recomienda hacerse para un ciclo económico completo (Reveiz y Leon, 2008a), debido a la falta de información en el mercado local no es posible abarcar un período de tiempo más amplio, lo que además impide que se puedan llevar a cabo estudios con serie de datos más cortas, que tuviesen como propósito aislar períodos distintivos, pues los resultados distarían de ser representativos.

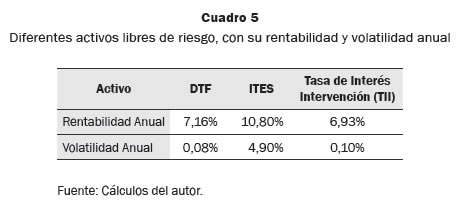

En cuanto al activo libre de riesgo para este estudio se utilizó la tasa de interés de intervención dada por el Banco de la República, dado que es una construcción teórica frecuentemente utilizada por el sector financiero Jara (2006). Así mismo, si se observa el mercado, se podrían tomar otras, entre el as DTF, TES, la Tasa Interbancaria. No obstante, si se observa la relación entre rentabilidad y riesgo de estos activos, no es coherente con la teoría como se ve en el Cuadro 5.

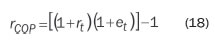

Para el cálculo de la frontera eficiente11, se hallaron los rendimientos y el nivel de riesgo, en términos de la moneda local, sin embargo, para el caso de las carteras extranjeras se calculan utilizando la tasa de cambio diaria promedio de la moneda contra el peso. De esta forma, si en el día t el retorno diario en moneda externa del activo es rt y la variación diaria de la tasa de cambio es et, entonces el retorno diario en pesos está dado por la expresión: (Jara et al, 2005).

Por otra parte, el cálculo de la matriz de varianzas y covarianzas se hace a partir de los retornos nominales diarios. Como la matriz debe ser consistente con el horizonte de inversión propuesto, esta debe ser anualizada.

Análisis de los activos

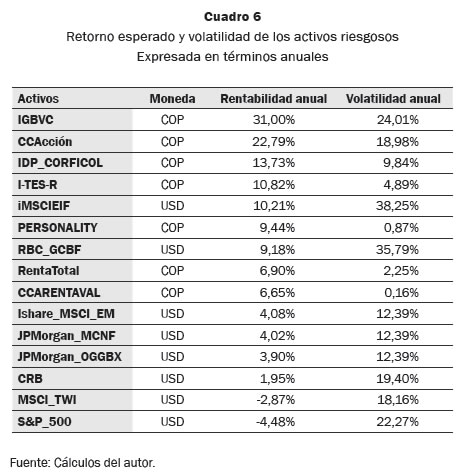

Con base en las series históricas de precios, se calculó la rentabilidad esperada y la volatilidad de cada uno de los activos que se incluirán en los portafolios de inversión. En el cuadro 6 se observan los resultados para el periodo de estudio:

Como se puede apreciar, para algunos activos no se mantiene la relación entre rentabilidad y riesgo: en algunos casos presentan alta volatilidad con muy baja rentabilidad o en su clase ofrecen alta rentabilidad con baja volatilidad. Tal es el caso de las carteras de renta fija en COP, como Rentaval y Personality que ofrecen volatilidades muy bajas. Con respecto a los activos extranjeros presentan altas volatilidades con muy bajas rentabilidades, inclusive negativas como lo muestran los activos, MSCI_TWI, con retornos de -2,87%, -4,48%, respectivamente. Una de las razones que explica este comportamiento en estos momentos es la devaluación del dólar, conllevando a que se incrementen los riesgos en esta clase de instrumentos financieros y aumenten las volatilidades de los mercados financieros, impactando a todo sistema de capitalización, especialmente, los FPO.

Por otra parte, en la Teoría Moderna de Carteras propuesta por H. Markowitz, la variable clave para lograr el propósito de la diversificación del riesgo es la correlación entre la rentabilidad de los diferentes activos. El efecto de reducción del riesgo en una cartera de inversiones dependerá de qué tan bajas sean las correlaciones entre las rentabilidades de los activos que la componen.

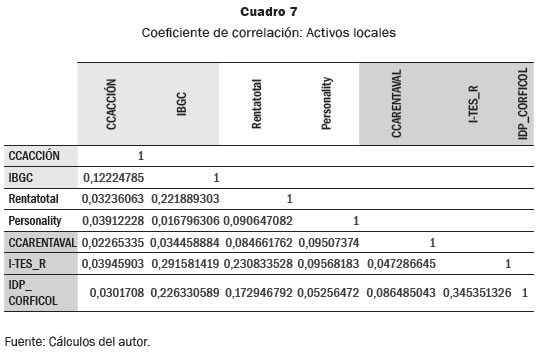

En el siguiente cuadro se observan las correlaciones (para las correlaciones de todos los activos y la matriz de varianza y covarianza, ver los anexos 2 y 3) entre los activos locales:

Algunos hechos importantes son:

• Todas las correlaciones son positivas. Tal como lo plantean distintos estudios, Jara, Gómez y Pardo (2005), Martínez y Murcia (2007), Reveiz y León (2008), entre otros, hay poca posibilidad de diversificación si sólo se incluyen en los portafolios activos locales

• La correlación entre los activos de renta variable elegidos CCACCIÖN y IBGC, es más baja, 0,122, de lo esperado, dada la poco profundidad del mercado y la participación de las distintas acciones en el índice.

• Como era de esperarse, la correlación más alta se da entre dos indicadores de deuda pública ITES_R e IDP- CORFICOL, 0,3453. En general el peso de los TES en el mercado de valores es muy alto, en octubre de 2010, los TES representaron el 72,98% del total de transacciones del mercado de instrumentos.

• Las correlaciones entre los activos de renta fija privada y pública y renta variable no siguen un patrón consistente: CCACCIÖN tiene bajas correlaciones con los títulos de renta fija, como lo plantea la teoría, no ocurre lo mismo con IBGC que presenta altas correlaciones con los índices de deuda pública, 0,2912 y 0,2263 respectivamente con ITES_R y IPD-CORFICOL.

• RENTA TOTAL presenta una correlación alta con los indicadores de deuda pública.

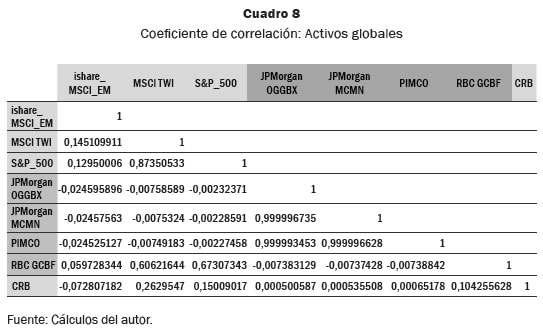

En el siguiente cuadro se observan las correlaciones entre los activos extranjeros:

Algunos hechos son:

Las correlaciones entre los activos extranjeros elegidos son más coherentes con la teoría: La correlación entre activos de renta fija y renta variable es negativa, en la mayoría de los casos, excepto en el caso de RBC_GCBF un índice de fondos invertidos en bonos corporativos globales que presenta altas correlaciones con MSCI_TWI, 0,6062 y S&P 500, 0,6731, dos índices representativos de activos de renta variable. Hay una alta correlación entre los distintos indicadores elegidos de renta fija pública y privada en mercados globales, en algunos casos de 1: JPMorgan_OGGBX con JPMorgan MCMN y PIMCO y PIMCO con JPMorgan MCMN. CRB, un índice de commodities, presenta una correlación baja con los títulos representativos de renta fija y con el Ishare MSCI-EM. Sin embargo, presenta una correlación alta con MSCI TWI y S&P_500.

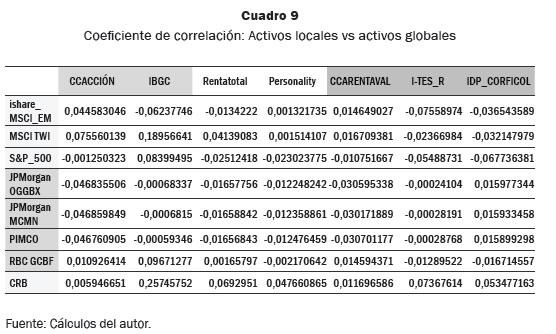

Las correlaciones entre los activos locales y globales son, en algunos casos pequeñas y positivas y en otros negativas, lo que corrobora la importancia de poder invertir en activos extranjeros y brindar al inversionista una mayor posibilidad de diversificación de su portafolio, sin embargo, dada la situación cambiaria respecto al dólar, la diversificación internacional genera menores rentabilidades, siendo menos beneficiosa.

Carteras de Varianza Mínima

Para calcular la frontera eficiente se resolvieron dos modelos de optimización: con ventas en corto y sin ventas encorto.

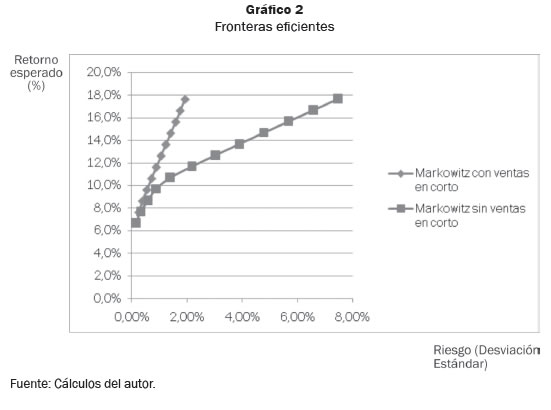

En el Gráfico 2 se representa la frontera de carteras eficientes que ha proporcionado el modelo de Markowitz, al resolver el programa cuadrático paramétrico expuesto anteriormente para distintos niveles de rentabilidad, admitiendo y prohibiendo las ventas en corto (short sale). Como se puede ver existirán algunos portafolios que estarán fuera de un determinado nivel de eficiencia y otros que si serán eficientes y, sobre éstos últimos, el inversionista debe tomar una decisión de inversión, partiendo en todo momento de la premisa de racionalidad del inversionista de que a mayor riesgo, mayor rendimiento requerido.

Como se observa en este gráfico, permitir ventas en corto mejora la relación rentabilidad – riesgo, porque con este sistema se presenta mayor eficiencia en el mercado financiero, a mayor rentabilidad a un menor riesgo, sin embargo, la legislación no permite este tipo de operaciones a las AFP.

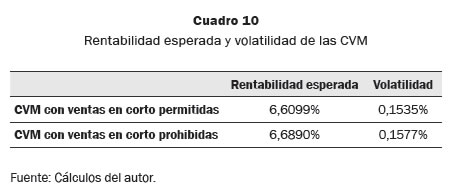

Ahora, analizando en ambos casos las Carteras de Varianza Mínima (CVM), se puede apreciar en el cuadro 10 que son muy semejantes en composición, rentabilidad y riesgo

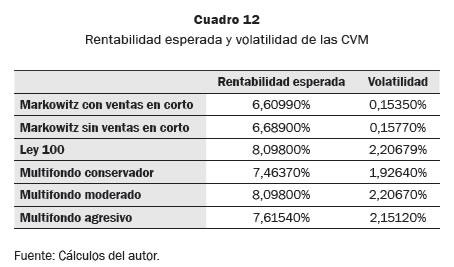

Siguiendo los límites de inversión propuestos en la Ley 100 y en la reglamentación del esquema de Multifondos, se construyeron y optimizaron los portafolios de pensiones propuestos. En las Cuadros 11 y 12 se resumen los resultados.

En el Cuadro 11 se observan los siguientes hechos:

• Cuando se optimiza en media – varianza imponiendo sólo la restricción de prohibición de ventas en corto, la CVM se localiza en un solo activo local, 20,41% en RENTAVAL, una cartera de renta fija, los demás son activos globales: 28,15% en JPMorgan OGGBX, una cartera de bonos corporativos globales, en dos índices de acciones: S&P 500,15,13%, representativo de acciones norteamericanas y MSCI TWI,25,91%, representativo de acciones mundiales y en un índice de commodities, CRB, 10,40%. El resultado es un portafolio diversificado en activos: renta fija, renta variable y commodities, pero concentrado en activos globales, 79,59%.

• El portafolio de Ley 100 se concentra en 2 activos: Rentatotal e I_TES_ R, índice de TES tasa fija, 27,40%. En relación con los demás activos, se ve que el porcentaje de inversión es bajo, especialmente para los activos extranjeros. De acuerdo con los resultados, las restricciones impuestas a las AFP, conllevan a que su inversión sea netamente en activos locales, específicamente en títulos de deuda pública, con un porcentaje menor de inversión en activos externos, razón por la cual se presentan portafolios pocos diversificados y con correlaciones positivas y altas.

• En cuanto a los portafolios del esquema de Multifondos, se observa que los portafolios Moderado y Agresivo son prácticamente iguales al de Ley 100. Esto implica que la optimización en Media – Varianza no contempla las ventajas de la diversificación en activos globales, en vista de los retornos negativos que se originan por el efecto revaluacionista del COP. El portafolio Conservador se concentra en deuda pública colombiana (83,39%).

• Ninguna de las Carteras de Varianza Mínima (CVM) incluyen inversiones en renta variable colombiana, a pesar de la buena rentabilidad esperada que ofrecen.

En el cuadro 12, se presentan las rentabilidades y volatilidades de los portafolios optimizados: Markowitz con ventas en corto y sin ventas en corto, la Ley 100 y el esquema Multifondos. En este cuadro se aprecia que se cumple la relación directa entre rentabilidad y riesgo, entre el os están la Ley 100 y Multifondo moderado, luego le sigue el Multifondo agresivo y conservador y por último Markowitz con ventas en corto y sin ventas en corto. Estos dos últimos, la rentabilidad del portafolio y el riesgo son menores. Esto significa que se ha sacrificado un poco de rentabilidad, pero se ha disminuido mucho el riesgo. Aquí se puede ver de manera palpable la ventaja de la diversificación.

Por otra parte, se esperaría que el Multifondo agresivo tuviera mayor rentabilidad que los demás fondos, dado por el riesgo que este debe asumir, sin embargo, dado que en el momento la moneda colombiana esta revaluada, esta situación conlleva a que las inversiones no sean óptimas, desde el punto de vista de la teoría.

De acuerdo con los resultados y con el modelo de Markowitz, lo óptimo sería que los afiliados de las AFP -siempre y cuando estén entre el dilema de escoger el mejor portafolio y no estén en su etapa de jubilación- escojan el portafolio moderado, dado que presenta una mayor rentabilidad comparándolo con el fondo agresivo y con un riesgo muy similar.

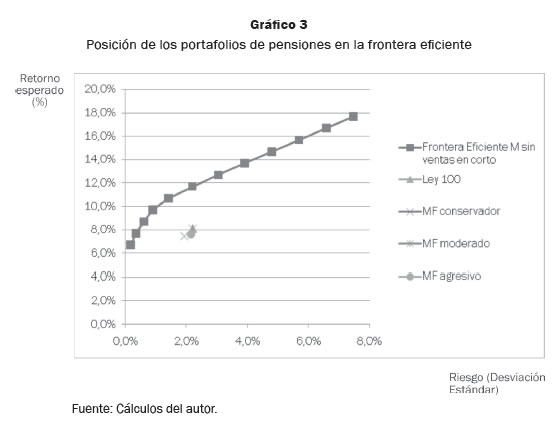

Luego, graficando en la frontera eficiente la Ley 100 y el esquema Multifondos (ver Gráfico 3), los resultados sugieren que a pesar de las reformas hechas para mejorar las condiciones referentes a las inversiones, tanto el Multifondos conservador como el arriesgado están por debajo de la Ley 100, a diferencia del moderado que se encuentra en la misma posición. Esto indica que quizás una de las circunstancias por las que no se presenta una mayor rentabilidad, se debe a las condiciones mencionadas que está atravesando el mercado cambiario.

El índice de Sharpe

Naturalmente, calcular los retornos y el riesgo de la inversión no es la única forma de analizar el desempeño de una inversión, para esto se existen medidas, como el índice de Sharpe, que permiten evaluar el desempeño ajustado por riesgo. Este indicador tiene la ventaja de que utiliza toda la información histórica disponible, convirtiéndose así en una herramienta de gran utilidad que cada vez se utiliza con mayor frecuencia.

Sea Rt la rentabilidad de un fondo de inversión en t, Rt la tasa libre de riesgo, N el número de periodos, la razón de Sharpe se define de la forma:

Donde ρt es el promedio de Rt- Rt y σt la desviación estándar del retorno, Rt determina la rentabilidad mensual de los fondos de pensión, mientras que Rt (el activo libre de riesgo) está determinado por la tasa de intervención del Banco de la República.

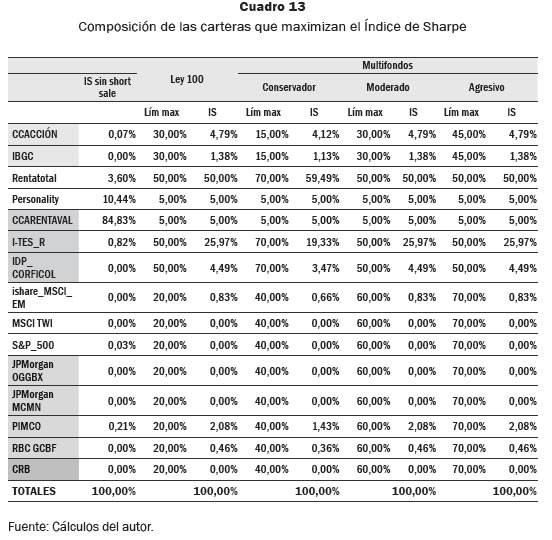

En los cuadros 13 y 14 se presentan los resultados obtenidos al optimizar el Índice de Sharpe.

En el Cuadro 13 se muestra la composición de los portafolios que maximizan el Índice de Sharpe (IS) tanto para ventas en corto prohibidas como para la Ley 100 y el esquema de Multifondos.

La composición de la cartera que maximiza el IS sin otra restricción que la prohibición de ventas corto, se centra en títulos de renta fija; Personality (10,44%) y en deuda pública colombiana (84,83%), las participaciones en los demás activos son insignificantes. La participación en los activos en moneda extranjera es mínima: 0,21%

La cartera de Ley 100 se concentra en dos carteras de deuda pública colombiana: Rentatotal y TES, 75,97%. Con respecto a la optimización basada en obtener el riesgo mínimo, se aumenta un poco la participación en acciones colombianas que pasan de 1.82% a 6,17%. La participación de activos extranjeros es mínima: 3,37%.

En cuanto a las carteras del esquema de Multifondos, las carteras Modera y Agresiva mantienen la misma participación que la Ley 100. La cartera Conservadora aumenta la participación en activos de deuda pública a 87.29%. Estos resultados indican que estos títulos ofrecen altos rendimientos sin exposición a altas volatilidades.

En el cuadro anterior, se ve las rentabilidades, volatilidades y el máximo índice de Sharpe, de los portafolios: Markowitz sin ventas en corto, Ley 100 y los Multifondos. Observando el máximo índice de Sharpe en todos los portafolios, su signo es positivo y mayor que uno, esto indica que el exceso de rentabilidad por unidad de riesgo siempre es positivo.

En el cuadro se aprecia que Markowitz sin ventas en corto, aunque presenta una rentabilidad menor a los portafolios con restricciones, presenta un mayor índice Sharpe, 19,33%, dada la baja volatilidad de este portafolio que no llega siquiera al 1%. Ahora, analizado los portafolios con restricciones, se observa que el mayor índice de Sharpe lo presenta el Multifondo Conservador, 2,64%. Pero la Ley 100, los Multifondos moderado y agresivo, presentan igual índice de Sharpe, 2,61%, tres portafolios iguales en volatilidad y rentabilidad.

De acuerdo al índice de Sharpe, el mejor portafolio será Markowitz sin ventas en corto, en los demás se asume mayor riesgo. Esto demuestra como lo han señalado Reveiz y León (2008), Laserna (2007), Martínez y Murcia (2007) y Jara, Gómez y Pardo (2005) que los límites de inversión a los portafolios de los FPO implican una notable pérdida de eficiencia como se compara con un escenario menos restrictivo.

Máximo drawdown

El máximo drawdown (MDD), consiste en la medición de la máxima caída porcentual (de techo a piso) que le ocurre a una inversión en un periodo de tiempo. Dentro de las ventajas de este método, se puede mencionar: i) el MDD sólo comprende el riesgo de caída en el precio del activo, lo cual es una propiedad deseable si se quiere evitar el efecto de incluir indistintamente periodos de auge y caída de los mercados; i ) dado que es una medida de la magnitud y extensión de los eventos adversos, el MDD ofrece una optimización de portafolios basada en la minimización de los efectos las discontinuidades y el comportamiento irracional de los mercados; i i) dado que utiliza los retornos históricos directamente, el MDD evita supuestos de normalidad y errores de estimación; iv) la diversificación del riesgo no depende de la calidad de la estimación de la matriz de correlación. (León & Laserna, 2008)12.

Para este estudio, se hal a el MDD para la Ley 100 y el Esquema Multifondos, para determinarlo se utilizó la metodología consistente en un muestreo aleatorio sobre datos históricos ordenados basado en una simulación de Montecarlo.

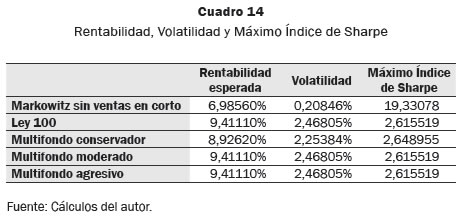

Para la Ley 100, el MDD fue del -10% a mediados del 2008, donde el portafolio ha presentado una máxima caída, como se puede ver en el gráfico 4, por causa de la crisis presentada en Estados Unidos.

• El portafolio de Ley 100 se concentra en 2 activos: Rentatotal e I_TES_ R, índice de TES tasa fija, 27,40%. En relación con los demás activos, se ve que el porcentaje de inversión es bajo, especialmente para los activos extranjeros. De acuerdo con los resultados, las restricciones impuestas a las AFP, conllevan a que su inversión sea netamente en activos locales, específicamente en títulos de deuda pública, con un porcentaje menor de inversión en activos externos, razón por la cual se presentan portafolios pocos diversificados y con correlaciones positivas y altas.

• En cuanto a los portafolios del esquema de Multifondos, se observa que los portafolios Moderado y Agresivo son prácticamente iguales al de Ley 100. Esto implica que la optimización en Media – Varianza no contempla las ventajas de la diversificación en activos globales, en vista de los retornos negativos que se originan por el efecto revaluacionista del COP. El portafolio Conservador se concentra en deuda pública colombiana (83,39%).

• Ninguna de las Carteras de Varianza Mínima (CVM) incluyen inversiones en renta variable colombiana, a pesar de la buena rentabilidad esperada que ofrecen.

Para el Multifondo Conservador, el MDD fue de -9,5%, a finales en el años 2006, como se puede apreciar en el gráfico 5, esta caída se debió por la crisis presentada en los títulos de deuda pública local, TES o por el ''estornudo de los TES'' como lo llama Laserna (2007).

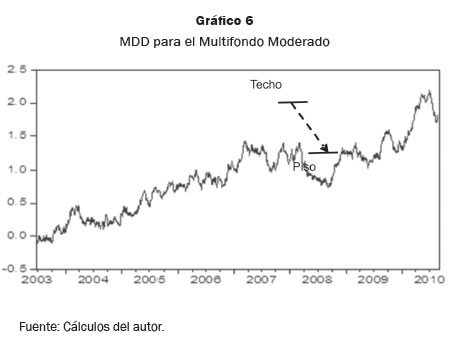

Para el Multifondo Moderado, el MDD fue del -10,12% en el año 2008, donde el portafolio ha presentado un máxima caída, como se puede ver en el gráfico 6 tanto el Multifondo Moderado como la Ley 100, presentan un valor similar. De igual manera, esta máxima pérdida de capital, fue consecuencia de la crisis presentada en Estados Unidos.

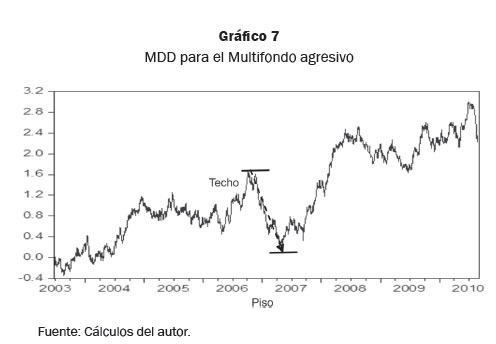

Por último, para el Multifondo Agresivo el MDD fue igual a -15%. La pérdida máxima de capital, se dio por la influencia de la crisis de los TES, como se puede observar en el Gráfico 7, así mismo de la crisis en los mercados internacionales.

Conclusiones

Como lo ha mostrado la literatura, tanto el marco regulatorio de las inversiones de los FPO, como el esquema de comisiones y rentabilidad mínima han contribuidos a que las AFP obtengan un bajo retorno con una alta volatilidad. Ante esta situación se vio la necesidad de reformar el sistema pensional con la creación de los Multifondos, estableciendo tres fondos que se adapten a los perfiles de los inversionistas: conservador, moderado y agresivo.

La reciente reforma de pensiones representa uno de los principales avances en los cambios a la regulación financiera de los FPO, es decir, el paso de un esquema de regulación relativamente rígida, hacia uno nuevo dotado de tres fondos con la posibilidad de que los afiliados escojan el mejor y se adapte de acuerdo con su perfil de riesgo, es claramente un avance en la dirección de otorgar la flexibilización que se requiere para que las inversiones de estas instituciones puedan aprovechar las oportunidades existentes en el mercado. Es posible que el desempeño que tengan los Multifondos en términos de rentabilidad, pueda conducir en futuro a reglamentaciones más abiertas en lo concerniente a los límites de inversión por instrumento financiero.

De acuerdo con los resultados obtenidos en la simulación, la revaluación del peso ha conllevado a que las inversiones en el extranjero no sean las más adecuadas, en término de rentabilidad para el portafolio compuesto por las AFP. Es importante señalar que la implementación de los Multifondos se ha dado en un lapso de tiempo enmarcado en un panorama de crisis e incertidumbre económica mundial. Lo que no quiere decir que se deban descartar la inversión en activos extranjeros, por el contrario, para que el portafolio presente una buena diversificación, tal como recomienda Markowitz, son necesarias este tipo de inversiones, ya que si solo se invierte en activos de renta fija local, se presentan correlaciones altas y positivas contribuyendo a que los portafolios tengan una diversificación mínima, como lo muestra los resultados obtenidos por Jara, Gómez y Pardo (2005). Por lo tanto, lo que se debe buscar son sistemas que permitan blindar los FPO frente a la volatilidad del mercado cambiario, dado que sus portafolios de inversión son a largo plazo.

Con los resultados obtenidos a partir del cálculo de la FE, se observa que los puntos referentes a la Ley 100, el Fondo Conservador, el Fondo Moderado y el Fondo Agresivo, están por debajo de la Frontera, lo que indica que en este momento dado por crisis internacional y la revaluación del peso, el rendimiento de los Multifondos no será muy adecuado, a pesar de las modificaciones propuestas en la Ley 1328, por ejemplo, ampliar los límites de inversión al extranjero hasta un 40%, la obtención de la RM y las comisiones por parte de las AFP.

Una de las cosas que no debería descuidar los FPO (en términos de su rentabilidad) es la necesidad de educar constantemente a los afiliados acerca de la naturaleza de la inversión en pensiones. Se necesita informar sobre aspectos tales como los premios por riesgo y los riesgos de la inversión de largo plazo. Este conocimiento es indispensable al tomar decisiones de inversión. Los Multifondos implican que los afiliados tienen que tomar más decisiones acerca de sus fondos.

Los resultados sugieren que los FPO son inversores irracionales dado que no se presenta una relación directa entre la rentabilidad y el riesgo entre sus inversiones. Así mismo, los resultados de las dos optimizaciones que se realizaron (CVM y IS) son poco consistentes, por las situaciones que está atravesando el mercado internacional.

Al entrar en vigencia los Multifondos se generaría mayor competencia entre las AFP rompiendo el efecto manada y se mejoraría la RM, ya que se presenta una amplia gama de alternativas de inversión ofrecidas por el sistema financiero, y por consiguiente, se beneficiaría el afiliado al ver que sus ahorros se incrementen.

Se reconoce que una de las recomendaciones de Reveiz y León (2009), respecto a la extensión de las series de tiempo no se pudo satisfacer completamente, debido a la disponibilidad de información del mercado de capitales local. En la medida que se cuenten con más datos, se podrán realizar mejores estimaciones que prueben la eficiencia de la metodología en el largo plazo.

Notas al pie

1 Las inversiones en el mercado local deben contar con una calificación crediticia de al menos BBB, para títulos de largo plazo o 3 para títulos de corto plazo. Las inversiones en activos extranjeros deben contar con una calificación crediticia de al menos BBB, de acuerdo con la escala de Standard & Poors y Fitch o Baa en el caso de Moody's. Para inversiones de corto plazo la calificación mínima requerida es A3, F3 y P3. Los datos son tomados del Título IV de la Circular Básica Jurídica.

2 La reglamentación de los Multifondos, se da a partir del Decreto 2241 y 2373 del año 2010.

3 En realidad son cuatro fondos, no se podrá exceder esta cantidad, es decir, cuando el afiliado se encuentre en la etapa de acumulación, estará en los fondos conservador, moderado y de mayor riesgo, y en la etapa de desacumulación, fondo de retiro programado.

4 La reforma financiera plantea que un afiliado puede escoger hasta dos fondos. En este esquema permitiría la libre elección siempre que falte por lo menos ocho años para acceder a la pensión ya que en los últimos ocho años, existiría una convergencia al fondo conservador. (Zarate, 2008)

5 Artículo 104 de la Ley 100 de 1993.

6 Una manera de saber cómo operarían los Multifondos en Colombia es analizando el sistema peruano, el cual muestra que el portafolio que más genera utilidad es el agresivo ya que su portafolio está invertido aproximadamente en un 80% en renta variables, pero de igual manera son los de mayor volatilidad y por lo tanto de un mayor riesgo, mientras que los fondos de menor riesgo siguen una tendencia más estable y no sufren frente a cambios en la economía global. Por esto es importante tener como base los resultados de Perú para tomar decisiones frente al caso colombiano.

7 Cifra dada por ASOFONDOS en el años 2008.

8 Para mayor análisis ver los criterios de dominancia estocástica.

9 Activos con riesgo del mercado.

10 La selección de los activos para el ejercicio se efectuó teniendo en cuenta las condiciones dadas, según el Régimen de Inversión de los Recursos de los Fondos de Pensiones Obligatorias, dado por el Capítulo Cuarto del Título Cuarto de la Circular Externa 024 de 2007, de la Superintendencia Financiera de Colombia y la Ley 1328 de 2009, se da origen a los Multifondos.

11 Para el análisis de la frontera se va a utilizar los valores nominales de los activos, porque este es el dato que se observa directamente en el mercado, no obstante, estudios como el de Jara, Gómez y Pardo (2005), utilizan un numerario base: la unidad de valor real (UVR), con el fin de mantener el poder adquisitivo constante.

12 Esta parte del artículo se basa en el documento de Reveiz y Leon (2008,b). Para un mayor detalle metodológico de esta sección el lector puede remitirse a tal documento.

Referencias

Al-Saif, Ibrahim, M. (2005). Conferencia Internacional sobre la Inversión, de los Fondos de la Seguridad Social Asociación Internacional de la Seguridad Social Mérida, México. Asignación estratégica de activos La experiencia de la Organización General del Seguro Social Ibrahim. Director General del Departamento, de Inversiones Financieras, Organización General del Seguro Social, Arabia Saudita. Recuperado de: http://www.issa.int/content/download/51954/956200/file/3al-saif.pdf [ Links ]

Asofondo. De los Fondos de Pensiones y Cesantías. Boletín Informativo, 28. Recuperado de: http://www.asofondos.org.co/VBeContent/library/documents/DocNewsNo57DocumentNo218.pdf [ Links ]

Banco de la República. (2010, septiembre). Reporte Estabilidad Financiera. Recuperado de: http://www.banrep.gov.co/publicaciones/pub_es_fin.htm [ Links ]

Banco Mundial. (2008). Criterios para la Introducción de los Multifondos en Colombia. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp. 623–683). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Banco Mundial. Los límites de la cartera: las restricciones a las inversiones de las pensiones comprometen el desempeño de los fondos. Pension reform primer. Recuperado de: http://www.worldbank.org/pensions [ Links ]

Bernstein, W.J., & Wilkinson, D. (1997, 24 de noviembre). Diversification, rebalancing, and the geometric mean frontier. Recuperado de: http://www.lombardreport.it/uploads/dispense/rebal.pdf [ Links ]

Boletín Informativo No. 1 de los Fondos de Pensiones y Cesantías. (2008). Recuperado de: http://www.asofondos.org.co/VBeContent/library/documents/ DocNewsNo22DocumentNo98.pdf [ Links ]

Comunicado de prensa de la Superfinanciera sobre el desempeño de los Fondos de Pensiones y Cesantías. (2010, agosto). Recuperado de: http://www.superfinanciera.gov.co/ [ Links ]

Corredores Asociados. Riesgo de las Inversiones. Recuperado de: http://www.corredores.com/portal/eContent/library/documents/DocNewsNo114DocumentNo281.PDF [ Links ]

Decreto 2241 DE 2010 (2010, Junio 23). Recuperado de: http://www.dmsjuridica.com/ CODIGOS/LEGISLACION/decretos/2010/2241.htm [ Links ]

Decreto Nº 2373. (2010, 1 de enero). Ministerio de Hacienda y Crédito Público. Recuperado de: http://www.cijuf.org.co/decretrosr2010/d2373.html, [ Links ]

Gómez, C., Jara, D., y Murcia, A. (2006). Impacto de las operaciones de los fondos de pensiones obligatorias en los mercados financieros colombianos. Colombia: Banco de la República. Recuperado de: www.banrep.gov.co/docum/borra406.pdf [ Links ]

Hernández, C.A. (2008). Efectos del sistema de multifondos en el Régimen de Ahorro Individual en Colombia. Tesis de maestría no publicada, Universidad del Rosario, Bogotá, Colombia. Recuperada de: http://repository.urosario.edu.co/ handle/10336/1116 [ Links ]

Informe sobre los resultados del sistema financiero colombiano de septiembre de 2010. Recuperado de: http://www.superfinanciera.gov.co/ [ Links ]

Jara, D., Gómez, C., y Murcia A. (2006). Impacto de las operaciones de los fondos de pensiones obligatorias en los mercados financieros colombianos. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 273–309). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Jara, D., Gómez, C., y Pardo A. (2005). Análisis de eficiencia de los portafolios pensionales obligatorios en Colombia. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 35–75). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Laserna, J.M. (2007). Una propuesta para mejorar el manejo de riesgo, la diversificación y la eficiencia de los portafolios de los fondos de pensiones obligatorios. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 413–439). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

León, C., y Laserna J.M. (2008). Asignación estratégica de activos para fondos de pensiones obligatorias en Colombia: un enfoque alternativo. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 35–75). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Ley 100 de 1993. Recuperado de: http://www.caprecom.gov.co/sitio/filesnormatividad/Ley-100-de-1993.pdf [ Links ]

Ley 1328 (2009). [ Links ]

Litterman, R. (2003). Modern Investment Management: An Equilibrium Approach. New Jersey: John Wiley. [ Links ]

Marín, N.J., y Gutiérrez, P.A. (2006). El Modelo de Diamond y su aplicación al ahorro voluntario generado por los Fondos Privados de Pensiones en Colombia, 1995-2004. Tesis de pregrado no publicada, Universidad de Antioquia, Medellín. [ Links ]

Markowitz, H. (1952, marzo). Portfolio Selection. The Journal of Finance, 7(1), 77-91. Recuperado de: http://links.jstor.org/sici?sici=0022-1082%28195203%297%3A1% 3C77%3APS%3E2.0.CO%3B2-1 [ Links ]

Martínez, O., y Murcia, A. (2008). Sistema de comisiones de las administradoras de fondos de pensiones en Colombia. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 601–619). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Martínez, O., y Murcia, A. (2007). Desempeño financiero de los fondos de pensiones obligatorias en Colombia. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 117–136). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Muñoz, A., Romero, C., Téllez, J., y Tuesta D. (2009). Confianza en el futuro: propuestas para un mejor sistema de pensiones en Colombia. Bogotá, Colombia: Editorial Norma. [ Links ]

OECD. (2006). OECD Guidelines on Pension Fund Asset Management –Recommendation of the Council, Directorate for Financial and Enterprise Affairs- Insurance and Private Pensions Committee and Working Party on Private Pensions. Recuperado de: http://www.oecd.org/dataoecd/59/53/36316399.pdf [ Links ]

OECD. (2003). Occupational Pensions Core Principles and Methodology, Insurance and Private Pensions Committee and Working Party on Private Pensions. Recuperado de: http://www.egm.org.tr/OECD/Occupational_Pensions_Core_Principles_and_Methodology_October_2003.pdf [ Links ]

Ortiz, M., y López, C.M. (2009). Sistema pensional: situación actual y esquema Multifondos. Tesis de especialista no publicada, Universidad Nacional, Medellín, Colombia. Recuperado: http://www.bdigital.unal.edu.co/948/ [ Links ] Arial, Helvetica, sans-serif">

Persson, M. (2002). Long-Term Investing and International Diversification. Recuperado de: http://ssrn.com/abstract=302682. [ Links ]

Rachev, S., Hsu, J., Bagasheva, B. & Fabozzi, F. (2008). Bayesian Methods in Finance. New Jersey. EE.UU: John Wiley. [ Links ]

Reporte de Estabilidad Financiera, Septiembre de 2010. Banco de la República. Recuperado de: http://www.banrep.gov.co/documentos/publicaciones/report_ estab_finan/2010/septiembre.pdf [ Links ]

Reveiz , A. & Leon, C. (2008b). Efficient Portfolio Optimization in the Wealth Creation and Maximum Drawdown Space. Borradores de Economía, Central Bank of Colombia, 4732. [ Links ]

Reveiz, A., León, C., Laserna J.M., y Martínez, I. (2008). Recomendaciones para la modificación del régimen de pensiones obligatorias en Colombia. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 503-534). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Reveiz, A., León, R., Castro, F.H., y Piraquive, G. (2009). Modelo de simulación del valor de la pensión de un trabajador en Colombia. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 373–409). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Reveiz, A., y León, C. (2008). Índice representativo del mercado de deuda pública interna: IDXTES. En: J.M. Laserna, y R. C. Gómez (Eds). Pensiones y Portafolios: La construcción de una política pública (pp 441–466). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Reveiz, A., y León, R. (2008a). Administración de fondos de pensiones y multifondos en Colombia. Pensiones y Portafolios: La construcción de una política pública (pp 469–502). Bogotá, Colombia: Universidad Externado de Colombia. [ Links ]

Rojas, L. (2010). Bueno a malo el sistema de Multifondos. Recuperado de: http://www. portafolio.com.co/opinion/blogs/viva-vision-de-valores-sa/%C2%BFbueno-o-malo- el-modelo-de-los-multifondos [ Links ]

Roldós, J. (2006, septiembre). Pension Reform and Macroeconomic Stability. Documento de trabajo FMI. Recuperado de: http://www.imf.org/external/pubs/ft/wp/2007/wp07108.pdf [ Links ]

Rubinstein, M. (2002, junio). Markowitz's Portafolio Selection: A fifty year restropective. The Journal of finance, (LVII)3. Recuperado de: http://courses.essex.ac.uk/ac/ac931/2009/Markowitz.pdf [ Links ]

Superintendencia Financiera de Colombia, Circular Básica Jurídica, TITULO IV – Capítulo cuarto. Régimen de Inversión de los Recursos de los Fondos de Pensiones Obligatorias. Circular Externa 024 de Abril de 2007. Recuperado de: http://www.superfinanciera.gov.co [ Links ]

Swap, Berbis (2008). El mundo de las divisas y las finanzas internacionales. Recuperado de: http://www.rankia.com/blog/berbis-swap/380269-fondos-ix-maximo-drawdown [ Links ]

Trujillo , M.E. (2009). Construcción y gestión de portafolios con el modelo Black- Litterman: Una aplicación a los fondos de pensiones obligatorias en Colombia. Tesis de maestría no publicada. Universidad de los Andes, Bogotá, Colombia. http://www.blacklitterman.org/papers/ModeloBlackLittermanAplicacionalosFPO.pdf [ Links ]

Trujillo, M.E. (2009, enero). Universidad de los Andes. Bogotá, Colombia. http://www.blacklitterman.org/papers/ModeloBlackLittermanAplicacionalosFPO.pdf [ Links ] Arial, Helvetica, sans-serif">

Zarate, P., J.P. (2008, 10 y 11 de abril). La Reforma Financiera: Sistema General de Pensiones y auxilio de Cesantía. Congreso Internacional FIAP-ASOFONDOS. Recuperado de: http://www.fiap.cl/prontus_fiap/site/artic/20100622/asocfile/20100622113301/programa_congreso_fiap_asofondos_abril_2008.pdf [ Links ]