Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEcos de Economía

versão impressa ISSN 1657-4206

ecos.econ. vol.16 no.35 Medellín jul./dez. 2012

ARTÍCULO DE INVESTIGACIÓN

Las opciones reales como metodología alternativa en la evaluación de proyectos de inversión

Real options as an alternative methodology to assess investment projects

Armando Lenin Támara Ayús*

Raúl Enrique Aristizábal Velásquez**

* Magíster en Finanzas de la Universidad EAFIT. Especialista en Diseño y Evaluación de Proyectos, de la Universidad del Norte. Profesor-Investigador de la Universidad EAFIT, Departamento de Finanzas, Escuela de Economía y Finanzas, Medellín, Colombia. Correo electrónico: atamaraa@eafit.edu.co

** Magíster en Finanzas de la Universidad EAFIT. Especialista en Gerencia Financiera de la Universidad Pontificia Bolivariana. Profesor de la Universidad EAFIT, de la Universidad Pontificia Bolivariana y de la Escuela de Ingeniería de Antioquia, Medellín, Colombia. Correo electrónico: Raristi3@eafit.edu.co

Fecha de recepción: 16/05/2012 Fecha de aprobación: 22/06/2012

Resumen

Este trabajo busca ampliar la aplicabilidad de la metodología de valoración de proyectos de inversión por medio de opciones reales como un elemento fundamental al momento de tomar una decisión de si se debe invertir o no. Se hace un recorrido por las técnicas tradicionales para valorar un proyecto de inversión y se plantean los vacíos que estos dejan, con respecto a proyectos en los que su principal característica es la incertidumbre. Se realiza un paralelo entre las opciones financieras y las opciones reales que permita valorar, utilizando la metodología de los árboles binomiales. Por último, se elabora un caso del que se plantea valorar una opción de espera y una opción de expandir de manera conjunta en el sector de la construcción.

Palabras clave: Opciones reales, opciones financieras, árboles binomiales.

Abstract

This paper aims to broaden the applicability of the assessment methodology of investment projects through real options as a key element for investment decision making. Traditional project valuation methodologies are described and their gaps, which special characteristic is uncertainty, are presented. A parallel between financial and real options that could be used for valuation is made, using the binomial tree method. Finally, a case study in the construction sector shows a project valuation using expand and waiting options.

Key words: Real Options, Financial Options, Binomial Trees.

1. Introducción

Con el siguiente trabajo se busca expandir el conocimiento en cuanto a la toma de decisión en un proyecto de inversión, y para esto se plantea el uso de las opciones reales como una metodología que agrega valor a proyectos en los cuales la incertidumbre es la principal característica. Lo anterior se debe fundamentalmente a que los entornos en los que se desarrollan los proyectos de inversión son bastantes inciertos debido a que durante el período en el que se lleva a cabo la inversión se presentan modificaciones tanto de las variables microeconómicas como de las macroeconómicas, como son los casos de la inflación, las tasas de interés y el producto interno bruto, entre otros.

Es así como esta investigación permite mostrar mediante la valoración con opciones reales cómo la toma de decisión por parte de los gerentes se vuelve más eficiente y puede en ciertos casos hacer que un proyecto de inversión, inviable financieramente desde la óptica de los métodos tradicionales, se convierta en un proyecto exitoso.

2. Técnicas de evaluación de proyectos

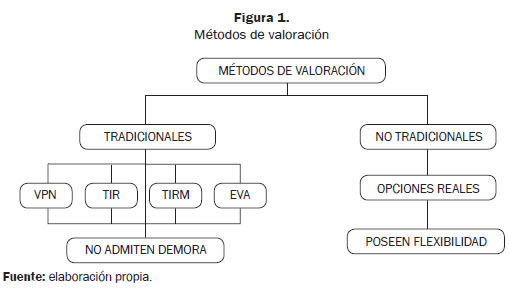

Para evaluar financieramente un proyecto tradicionalmente se ha contado con los flujos de caja que se derivan de la inversión inicial que se haga en él y con base en esta herramienta se han venido aplicando diversas metodologías de evaluación, entre las más comunes: el valor presente neto (VPN), la tasa interna de retorno (TIR), el período de recuperación (PR), entre otras.

Dixit (1994) plantea que la utilización de todos estos métodos puede ser efectiva y práctica siempre y cuando la decisión de inversión se haga en un momento dado, es decir, ahora o nunca. Sin embargo, existen proyectos que permiten, dada la incertidumbre, tomar decisiones en varios momentos, y es aquí donde la valoración por opciones reales se convierte en un elemento importantísimo a la hora de decidir si se lleva a cabo el proyecto o no.

La Figura 1 plantea la existencia de dos metodologías: la tradicional, en que la decisión se toma en el momento cero, y la no tradicional, en la cual la incertidumbre en el transcurso del tiempo se convierte en un elemento que permite la flexibilidad en la toma de decisión.

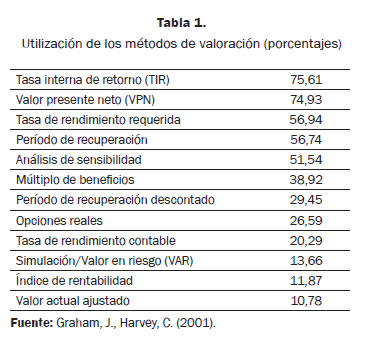

John & Campbell (2001) llevaron a cabo un estudio —que nos permite ver la masificación de estas técnicas, al igual que los modelos desarrollados por la teoría financiera— con 392 directivos de empresas norteamericanas, del que se ve claramente que la tasa TIR y el VPN son las técnicas más utilizadas para evaluar proyectos de inversión (Tabla 1).

Con relación al uso de las técnicas convencionales (Mascareñas, 1999), existe un desacuerdo basado en el argumento de que estas entorpecen la innovación, productividad y competitividad de algunas empresas. Es así como Ross (2000) afirma que dichas técnicas se basan exclusivamente en los flujos de caja como fuente de valor, dejando de lado aspectos que pueden en un momento adicionar valor al proyecto. Los anteriores argumentos dan entrada al desarrollo de las opciones reales, las cuales muestran flexibilidad en las decisiones de inversión futuras.

3. Teoría de las opciones reales

Scott Methews, miembro técnico asociado en el equipo de Finanzas Computacionales y Modelado Estocástico en la División de Investigación y Desarrollo Avanzado de Boeing, define las opciones reales como: ''opciones de compra sobre una oportunidad, lo que da el derecho de detenerse, comenzar o modificar un proyecto en una fecha futura'' (Berk, 2008).

Valga mencionar que la expresión ''opciones reales'' se conoció por primera vez en 1984 (Myers, 1984), cuando se hizo referencia a opciones cuyo activo subyacente era un activo real. Kester (1984) plantea que la visión de las opciones reales es un eslabón más de la cadena de elementos que se deben tener en cuenta para la decisión de invertir en un proyecto y considera cuatro elementos fundamentales a la hora de invertir:

• El tiempo durante el cual se puede decidir si se lleva a cabo o no el proyecto.

• El riesgo que corre el proyecto.

• Los tipos de interés.

• El grado de exclusividad que pueda tener la empresa sobre el proyecto.

Brennan y Schwartz (1985) desarrollaron un trabajo en el que se evalúa un proyecto de inversión con las posibilidades de crecimiento, atraso y abandono, entre otras, con lo cual contrastan el cálculo por medio del VPN y el obtenido incluyendo las opciones reales. Titman (1985) analiza la importancia de la incertidumbre sobre los precios de los terrenos y su recuperación en los proyectos de construcción; lo anterior se relaciona con la decisión de construir frente a los costos de oportunidad de la tierra inactiva.

Majd (1987), por su parte, plantea cómo la incertidumbre sobre las variables del modelo influye sobre el momento óptimo de desarrollo del proyecto, al igual que sobre el costo de oportunidad de retrasar el proyecto. Williams (1991) estudia el valor de la opción en una propiedad desde la óptica del propietario, con lo cual concluye que el valor depende tanto de los ingresos que produce el proyecto como de los costos de construcción derivados de la propiedad, de manera que el dueño del terreno elige el mejor momento para realizar el proyecto, todo esto referenciado al grado de incertidumbre existente.

Quigg (1993) trabaja las implicaciones de una opción de espera sobre un proyecto a desarrollar en un terreno en zona urbana y analiza cómo influye el grado de incertidumbre sobre las decisiones del inversor. Dixit (1994) plantea las opciones reales como un método de valorar proyectos de inversión semejante a las opciones financieras (call — comprar— y put —vender—) y no a una cartera de bonos sin riesgo como el VPN.

Trigeorgis (1995), a su vez, plantea de igual forma dicha similitud entre las opciones financieras y las opciones reales, sin embargo esta última implica una decisión flexible (sin obligación) para adquirir o cambiar una alternativa de inversión por otra. Copeland y Keenan (1998) concluyen que la incertidumbre es un elemento importante en la evaluación de proyectos cuando se opta por utilizar la metodología de las opciones reales, con lo cual se vincula todo tipo de información dentro del proyecto, mientras que López Lubián (2001) formula la existencia de las opciones reales cuando mediante el análisis del proyecto de inversión se cuenta con la posibilidad de alterar los acontecimientos futuros debido a cambios en las variables que integran el proyecto.

De todo lo anterior, Gómez (2004) dictamina las siguientes situaciones en las cuales se pueden desarrollar las opciones reales:

• Cuando hay decisiones de inversión contingentes.

• Cuando la incertidumbre es bastante extensa.

• Cuando el valor es apropiado por las futuras opciones de crecimiento.

• Cuando hay actualización de proyectos y correcciones de estrategias a medio curso.

4. Tipos de opciones reales y los proyectos

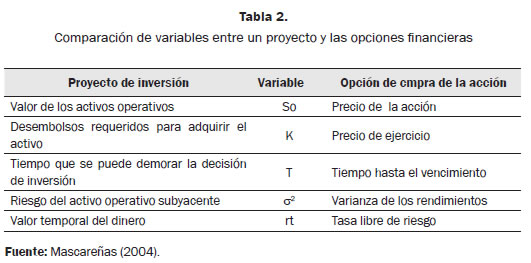

La teoría de las opciones financieras ha dado base al concepto de las opciones reales, y por eso se hace necesario definir una opción como el derecho —mas no la obligación— de realizar una operación determinada durante un tiempo determinado (Mascareñas, 2004). Las opciones financieras se clasifican en opciones call y opciones put; cada una de ellas tiene ciertos elementos que la caracterizan, los cuales se pueden relacionar con determinantes fundamentales a la hora de evaluar un proyecto de inversión. La Tabla 2 ofrece, desde el punto de vista de las variables, un comparativo entre las opciones financieras y las opciones reales.

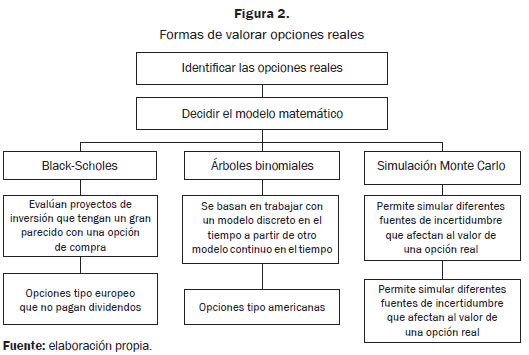

Al analizar los mercados financieros podemos encontrar varios tipos de opciones; así, opciones de tipo europeo serán aquellas en las que se podrá ejercer el derecho (comprar o vender) solo en la fecha de vencimiento, mientras que en las opciones estadounidenses se podrá ejercer el derecho (de comprar o vender) en cualquier momento de vida de la opción. De esta manera, el tipo de opción estipula la metodología más apropiada para su valoración. Dentro de estos modelos encontramos la valoración por Black- Scholes (1973), el modelo binomial estructurado por Cox, Ross y Rubinstein (1974) y la simulación Monte Carlo. Una relación entre las opciones reales y los diversos tipos de valoración se expresan en la Figura 2.

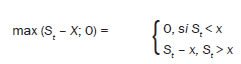

Lo anterior hace necesario relacionar los distintos tipos de proyectos de inversión con las opciones financieras call y put, ya que al momento de ejercer una opción1 call el resultado será:

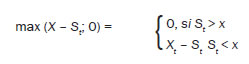

Mientras que en una opción put el resultado que se tiene al ejercer la opción será:

donde St: Precio de mercado, al momento t, del activo subyacente.

X: Precio de ejercicio de la opción de compra.

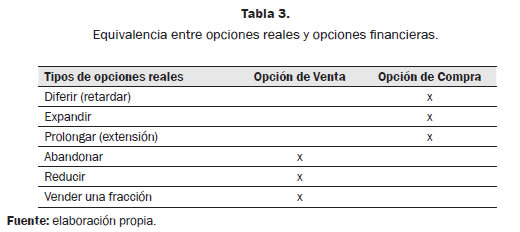

Al tener en cuenta las diversas formas en que las opciones reales pueden aparecer en un proyecto es fundamental saber identificar la opción real dentro del proyecto y su equivalencia con las opciones financieras. La Tabla 3 nos muestra la similitud entre las opciones financieras y las opciones reales.

5. Aplicación

Se cuenta con un terreno2 de tres hectáreas en el que se plantea realizar un proyecto de construcción de quince casas de dos pisos cada una, terminadas completamente, incluidos los acabados. Para este proyecto se tiene calculada una duración de dos años y medio, período en el cual se valuará la opción de expandir o contraer el proyecto.

Lo anterior es posible debido a que las opciones son excluyentes, lo cual implica que si en un escenario se decide contraer el proyecto, por ningún motivo se podrá expandir, e igual en caso contrario; por lo tanto, se pueden observar de manera independiente las decisiones de contraer o expandir, con lo que se posibilita la valuación de manera directa.

De acuerdo con los anteriores argumentos, el inversionista deberá decidir teniendo en cuenta los siguientes escenarios:

• Seguir la inversión en la misma escala con la que empezó.

• Decidir hacer una reducción a escala del proyecto.

• Decidir hacer una expansión del proyecto.

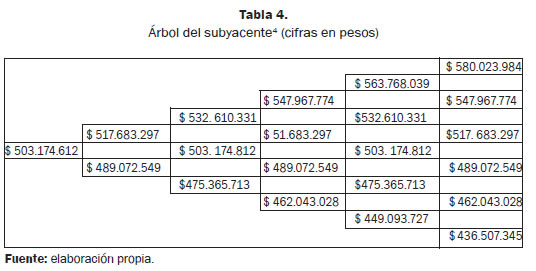

Tomando como referencia el VPN3 calculado del proyecto, $503.174.612, se plantea la posibilidad de realizar una revisión cada seis meses para determinar si conviene reducir o expandir el proyecto. De lo anterior se procede a establecer la volatilidad del VPN mediante el @Risk incorporando distribuciones de probabilidad a las variables de entrada (precios, inversión en equipos, costo de mano de obra, terrenos, entre otros), de tal forma que podamos obtener una distribución de probabilidad para el VPN del proyecto.

A los efectos de obtener la volatilidad se hicieron 1000 simulaciones, que nos dieron un valor de 37,5%, con lo cual se calcula (Cox, Ross, & Rubinstein, 1979) el factor al alza y a la baja, así:

Tomando en cuenta la metodología (Copeland, 2003) de árboles de eventos, se realiza el árbol del subyacente (v. Tabla 4).

Al continuar con el proceso de valuación de la opción real se plantea lo siguiente:5

• El costo de expansión es de $176.111.114, con un factor de expansión sobre el VPN del 35% al momento en que se decida expandir.

• Los ingresos por venta de los activos que queden ociosos es de $201.269.845, lo que otorga una pérdida del 40% del VPN al momento en que se decida contraer.

Para realizar el árbol de ejercicio de cada una de estas opciones se procedió a calcular la probabilidad en los escenarios de alta y baja; para esto se utiliza la siguiente fórmula:

Con base en los datos anteriores se desarrolla el árbol de ejercicio de la opción tomando como punto de partida el hecho mismo de expandir, de tal forma que:

Valor de la expansión = VPNt x 35% – $176.111.114

Con el valor de la expansión en cada uno de los escenarios procedemos a analizar la opción como una call estadounidense en la que el activo subyacente está dado por el VPN, de tal modo que se tome el valor de los escenarios, así:

Max ((VPNt x 35% – $176.111.114); 0)

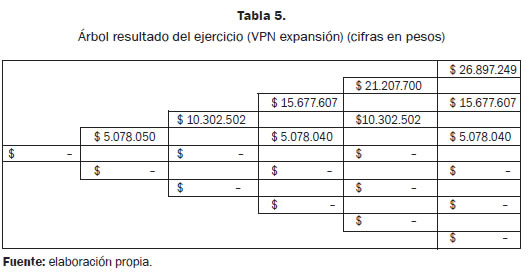

Bajo este esquema se realiza todo el árbol, comenzando de derecha a izquierda, con lo que se obtiene el árbol de la Tabla 5.

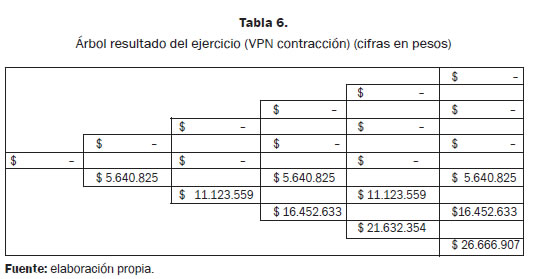

De igual forma, se procede a analizar el árbol de ejercicio de la opción de contraer, con lo que el valor en cada uno de los escenarios está dado por:

Valor de la contracción = $201.269.845 – VPNt x 40%

Con el valor de la expansión en cada uno de los escenarios, pasamos a analizar la opción como una put estadounidense, en la cual el activo subyacente está dado por el VPN, de tal manera que:

Max (($201.269.845 – VPNt x 40%); 0)

De acuerdo con este esquema se realiza todo el árbol comenzando de derecha a izquierda, con lo que se obtiene el árbol de la Tabla 6.

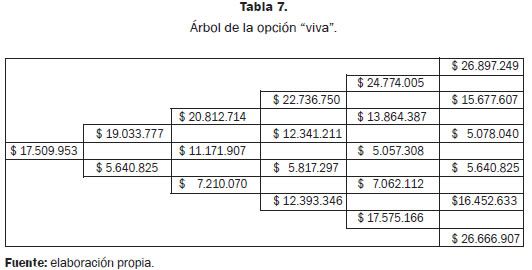

Ahora se procede a encontrar el árbol de la opción ''viva'', para lo cual se toma el valor en el último periodo, de la siguiente manera:

Max [Valor de la expansión; Valor de la contracción; 0]

Max [(VPNt x 35% – $176.111.114); ($201.269.845 – VPNt x 50%); 0]

Con estos valores retrocedemos de derecha a izquierda, como se hizo con los arboles anteriores; sin embargo, para este árbol se aplica la siguiente fórmula:

donde Δt es la longitud en cada periodo y Vu y Vd son los valores de la opción en los nodos subyacentes. La Tabla 7 muestra el árbol de la opción ''viva''.

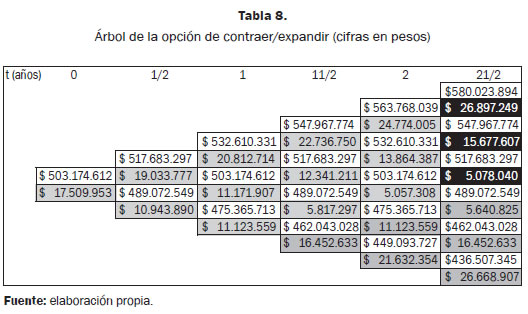

Una vez se tienen estos tres árboles (de contracción, expansión y opción ''viva''), el valor de la opción en cada escenario será:

Max (Resultado por contracción en ''t''; Resultado por expansión en ''t''; Valor de la opción ''viva''

De tal forma que el árbol de la opción de contraer/expandir del proyecto está dado en la Tabla 8, donde el valor de la opción conjunta es de $17.509.953. En la parte superior del árbol, en color azul oscuro, con número blancos, se relievan los escenarios en los cuales es conveniente expandir el proyecto, mientras que en la parte inferior, en azul claro, se observan marcados los escenarios en los que conviene contraer el proyecto.

Es de anotar que los peores escenarios dados en los años 2 y 2½ no se consideran porque para llegar ahí se debió haber pasado por el peor escenario del año 1½ ($16.452.633) y es aquí donde resulta óptimo contraer el proyecto; lo mismo ocurre en el año 2 ($11.123.559), por lo tanto, todos los escenarios que dependan de estos no se tienen en cuenta.

Por último, podemos tener el valor total del proyecto como resultado de una sumatoria del VPN del proyecto más el valor de la opción conjunta, así:

Valor total del proyecto = VPN + Opción real

Valor total del proyecto = $503.174.612 + 17.509.953

Valor total del proyecto = $5203.174.612 + 17.509.953

Utilizando la metodología tradicional de evaluación de proyecto se había obtenido un VPN positivo que, a la luz de la teoría financiera, hacía viable su ejecución; sin embargo, el desconocimiento de la teoría de las opciones reales nos hubiera privado de un ingreso de $17.509.953, que a la larga nos hace más llamativa la realización del proyecto. Lo anterior nos confirma que la sola utilización del método de valoración tradicional puede producir una subvaloración de los proyectos al no tener en cuenta los valores que nos ofrece el mundo real.

6. Conclusiones

Las opciones reales se convierten en una herramienta fundamental y complementaria a la hora de evaluar financieramente los proyectos de inversión al aportar al cálculo del VPN valores del mundo real, lo cual otorga una visión más estratégica sobre el momento en el que se deben tomar las decisiones.

En proyectos de construcción se hallan presentes las opciones de contraer y expandir, y estas se pueden trabajar de manera independiente sin afectar los cálculos que se hagan a la hora de obtener el valor de la opción.

El riesgo que existe en este tipo de proyecto afecta de manera positiva el valor de la opción real debido a la expectativa que se tiene en cuanto al monto de ganancia. Lo anterior influye sobre la decisión del inversionista, ya que él puede tener mayor interés sobre proyectos riesgosos al pretender obtener un mayor valor de ellos.

Notas al pie

1 Hay que tener en cuenta que, en el caso de una opción europea, solo se ejerce cuando t = T.

2 Ubicado en la zona rural del municipio de Sahagún (Córdoba), a cinco minutos del casco urbano, en la vía que conduce al municipio de Chinú, saliendo por el barrio Playa Rica.

3 Para el cálculo del VPN se procedió a utilizar la estructura del presupuesto del proyecto aportado por el ingeniero civil encargado de este.

4 El período de tiempo es cada seis meses; este se expresa en años (0, ½, 1, 1½, 2, 2½).

5 Los costos e ingresos obtenidos por expansión y contracción fueron otorgados por el ingeniero encargado del proyecto y tomados a precios de mercado.

7. Referencias

Berk, J. (2008). Finanzas corporativas. México: Pearson. [ Links ]

Brennan, M. J. & Schwartz, E. S. (1985). Evaluating Natural Resource Investments. Journal of Business, 58(2), 135-157. [ Links ]

Copeland, T. (2003). Real Options: A Practitioner's Guide. Nueva York, NY: Texere. [ Links ]

Copeland, T. E. & Keenan, P. T. (1998). Making Real Options Real. McKinsey Quarterly (3), 128-141. [ Links ]

Cox, J. C., Ross , S. A. & Rubinstein, M. (1979). Option Pricing: A Simplified Approach. Journal of Financial Economics, 7(3), 229-263. [ Links ]

Dixit, A. K. (1994). Invesment Under Uncertainty. New Jersey, NJ: Princeton University Press. [ Links ]

Gómez, C. A. (2004). Un caso de estudio para evaluar alternativas de inversión usando opciones reales. Tesis de Maestría no publicada. Universidad de Puerto Rico, Puerto Rico. [ Links ]

John, R. G. & Campbell, R. H. (2001). The Theory and Practice of Corporate Finance: Evidence from the Field. Journal of Financial Economics, 60, 187-243. doi: 10.1016/ s0304-405x(01)00044-7 [ Links ]

Kester, W. C. (1984). Today's Options for Tomorrow's Growth' (pp. 153-160). [ Links ]

López, F. (2001, marzo-abril). Trampas en la valoración de negocios. España: Harvard Deusto Bussiness Review. [ Links ]

Majd, S. (1987). Time to Build, Option Value and Investment Decisions. Journal of Financial Economics, 18. [ Links ]

Mascareñas, J. (1999). Innovación financiera: Aplicaciones para la gestión empresarial. Madrid, España: McGraw-Hill. [ Links ]

Mascareñas, J. (2004). Opciones reales y valoración de activos. Madrid: Pearson. [ Links ]

Myers, S. C. (1984). Finance Theory and Financial Strategy. Interfaces, 14(1), 126-137. [ Links ]

Quigg , L. (1993). Empirical Testing of Real Option-Pricing Models. Journal of Finance, 48(2), 621-640. [ Links ]

Ross , S. (2000). Fundamentos de finanzas corporativas, 5a. ed. Madrid, España: Mc- Graw-Hill. [ Links ]

Titman, S. (1985). Urban Land Prices under Uncertainty. American Economic Review, 75(3), 505. [ Links ]

Trigeorgis, L. (1995). Real Options: An Overview. Real Options in Capital Investment: Models, Strategies and Applications B2. Westport, U. S.: Praeger. [ Links ]

Williams , J. T. (1991). Real Estate Development as an Option. Journal of Real Estate Finance & Economics, 4(2), 191-208. [ Links ]