Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEcos de Economía

versión impresa ISSN 1657-4206

ecos.econ. vol.16 no.35 Medellín jul./dic. 2012

ARTÍCULO DE INVESTIGACIÓN

Contribución de la orientación emprendedora a la rentabilidad de las pymes: un análisis contingente considerando la función del entorno

The contribution of the entrepreneurial orientation to smes profitability: a contingent analysis that considers the environment role

Izaias Martins*, Felipe Uribe**, Diana Mesa***

* Departament d'Economia de l'Empresa, Universitat Autónoma de Barcelona, España. Correo electrónico: izaias.martins@uab.cat

** Departamento de Mercadeo, Universidad EAFIT, Colombia. Correo electrónico: furibes@ eafit.edu.co

*** Departament d'Organització d'Empreses, Universitat Politècnica de Catalunya, España. Correo electrónico: diana.patricia.mesa@estudiant.upc.edu

Fecha de recepción: 15/04/2012 Fecha de aprobación: 24/07/2012

Resumen

En este artículo se investiga el efecto de la orientación emprendedora (OE) en el desempeño financiero de la pequeña y mediana empresa (pyme), así como una propuesta de un modelo de contingencias para explorar el efecto moderador de la hostilidad del entorno sobre la relación OE-desempeño financiero. Para examinar las hipótesis propuestas se ha utilizado información de 121 pymes pertenecientes a la industria manufacturera en Cataluña, España. Los resultados confirman la influencia positiva de la OE sobre el desempeño financiero de las empresas, y de mayor importancia aun, la influencia es más positiva cuando existe un ajuste entre la OE y el entorno. Implicaciones para la academia y el mundo empresarial, con respecto a la OE en el contexto de la pyme, son presentadas y discutidas.

Palabras clave: Orientación emprendedora, hostilidad del entorno, desempeño financiero, pyme.

Abstract

This paper aims first to show the effect of the Entrepreneurial Orientation (EO) on SMEs financial performance, and second, to propose a contingency model which explores the moderating effects of environmental hostility of the relationship EO –financial performance. To examine the research hypotheses, a sample of 121 manufacturing SMEs located in Catalonia, Spain has been used. The results confirm a positive EO– financial performance relation, and suggest that a more positive relation exists when there is an adjustment between the EO and the environment. Finally, the academic andentrepreneurial implications related to the EO and the SMEs environment are presented and discussed.

Key words: Entrepreneurial Orientation; Environmental Hostility; Financial Performance; SME.

1. Introducción

La orientación emprendedora (OE) se ha convertido en un tema importante y ampliamente investigado en la literatura de empresa. Este concepto recibe ahora una considerable atención conceptual y empírica, y representa una de las áreas de investigación donde más se está desarrollando un cuerpo acumulativo de conocimientos (Basso, Fayolle & Bouchard, 2009; Rauch, Wiklund, Lumpkin & Frese, 2009).

El concepto de la OE se refiere a los procesos de construcción de la estrategia de las organizaciones, que proporcionan una base para tomar decisiones y acciones emprendedoras, convirtiéndose en un constructo importante dentro de la literatura en las últimas dos décadas (Tang, Tang, Marino, Zhang & Li, 2008).

Aunque la OE ha sido ampliamente estudiada en contextos como Estados Unidos y el norte de Europa (ej. Covin, Green & Slevin, 2006; Lumpkin, Wales & Ensley, 2006; Wiklund, 1999), solo en los últimos años ha extendido su estudio a otros contextos como regiones emergentes (ej. Chow, 2006; Levenburg & Schwarz, 2008; Tang, Tang, Zhang & Li, 2007), u otros contextos europeos (ej. Estrialgo, Fernández & Vázquez, 2000; Ferreira, Azevedo & Ortiz, 2011; Moreno & Casillas, 2008; Ripollés & Blesa, 2005). Por lo tanto su estudio, especialmente en estas regiones, se puede ampliar y mejorar.

Este estudio trata de aportar evidencias sobre algunos de los temas identificados como oportunidades de investigación en torno a la OE. Por ejemplo: comprobar cómo la OE afecta los diversos tipos de desempeño empresarial (Moreno & Casillas, 2008); desarrollar nuevas propuestas en el análisis de la metodología, con el uso de otras posibles variables moderadoras (Rauch et al., 2009); y, examinar la relación OE - desempeño utilizando medidas objetivas del desempeño (Chow, 2006; Madsen, 2007).

Una vez descritos los rasgos distintivos de la OE, su influencia en el desempeño de la empresa y las posibles oportunidades de estudio, el objetivo principal de esta investigación es medir los efectos de la OE en el desempeño financiero de la pyme, así como explorar el efecto moderador de la hostilidad del entorno en la relación OE – desempeño financiero. Medidas objetivas del desempeño financiero son utilizadas en el análisis.

Para contrastar las hipótesis planteadas en este estudio se utilizó una muestra de pymes manufactureras catalanas. Cataluña es la región de España que cuenta con una mayor historia industrial, donde un número considerable de empresas industriales se han acumulado a lo largo de los años, inicialmente en la industria textil y, más recientemente, en otros sectores como la automoción, alimentación, logística, productos químicos, electrónica y tecnología. El tejido industrial de España, como en muchos otros países, se sustenta en las pymes, que han demostrado ser el eje motor de la economía española (Organización para la Cooperación y el Desarrollo Económico [OCDE], 2009).

Nuestros hallazgos indican que las empresas, en general, pueden obtener ventajas por medio de un comportamiento emprendedor, y la relación entre OE y el entorno desempeñar un papel esencial en la capacidad de la empresa para mejorar su rentabilidad.

La contribución de este artículo puede ser considerada en dos vías: i) para la academia, esta investigación ofrece resultados adicionales sobre la relación entre la OE y la rentabilidad de la empresa. Los resultados aquí derivados pueden ser útiles para entender el papel de la OE, reportada consistentemente como el motor estratégico clave para explorar y explotar nuevas oportunidades de negocio. Este estudio también tiene el reto de ayudar a llenar el vacío de investigación sobre la OE en el contexto del sur de Europa, y en concreto, en el ámbito español; ii) para los empresarios esta investigación ofrece importantes puntos de vista sobre los determinantes del desempeño financiero. El correcto ajuste entre la estrategia y el entorno en el que opera la empresa puede ayudar a los directivos a lograr resultados más rentables.

En la segunda sección de este trabajo se presenta el marco conceptual, así como una revisión de la literatura relacionada con la relación OE - desempeño. La tercera sección describe la metodología empleada, mientras que el análisis y los resultados se presentan en la cuarta sección. En la quinta sección se presentan y discuten las conclusiones, y en la última sección se comentan las limitaciones e implicaciones para futuras investigaciones.

2. Marco teórico, investigación previa e hipótesis

2.1 Orientación emprendedora

Los empresarios emprendedores buscan identificar nuevas oportunidades, responder a los cambios del entorno y tomar las medidas adecuadas para lograr el éxito. Por otro lado, desde la perspectiva de la empresa, emprender se define como la filosofía que permea las actitudes y operaciones de la organización. Por lo tanto, el emprendimiento a nivel empresarial se refiere a las acciones de la empresa per se (Chow, 2006).

La OE se refiere a la postura emprendedora estratégica que caracteriza las conductas en las que se involucran los directivos para descubrir y explotar oportunidades empresariales (Lumpkin & Dess, 1996). Empíricamente, Miller y Friesen (1982) y Miller (1983) utilizaron cinco elementos relacionados con la asunción de riesgos y la innovación para distinguir entre las empresas emprendedoras y conservadoras. ''Una empresa emprendedora es aquella que se dedica a la innovación de producto, emprende algunos proyectos de riesgo y es la primera en tener innovaciones proactivas, superando a los competidores a los golpes'' (Miller, 1983, p. 771).

Luego, Covin y Slevin (1989) desarrollaron una escala que consta de tres elementos para cada una de las dimensiones identificadas por Miller (1983). En el desarrollo de esta escala destacaron que los tres factores actuaron de forma conjunta para la formulación de un constructo unidimensional, siendo esta la escala más comúnmente usada en la literatura empresarial a los fines de medir la OE (ej. Covin & Slevin, 1991; Covin et al., 2006; Madsen, 2007; Ripollés & Blesa, 2005; Wiklund, 1999; Wiklund & Shepherd, 2005).

Una empresa desarrolla la capacidad de innovación si lleva a cabo innovaciones de producto y procesos. Esta dimensión se refiere a la postura para desarrollar soluciones creativas, nuevas soluciones internas u ofertas externas (Lumpkin et al., 2006). En otras palabras, la capacidad de innovación es la predisposición a ser creativo mediante la introducción de nuevos productos o servicios, así como el liderazgo tecnológico por medio de investigación y desarrollo (I+D) en nuevos procesos (Rauch et al., 2009).

La proactividad se refiere a la postura de anticipar y actuar sobre los deseos y necesidades en el mercado. Se trata de una perspectiva de futuro caracterizada por la introducción de nuevos productos y servicios antes que la competencia, y de actuar en previsión de la demanda futura. Si la proactividad implica la capacidad de una empresa para anticiparse a los cambios en sus entornos y generar una ventaja competitiva a partir de esta postura, lo contrario es un comportamiento pasivo y reactivo (Covin & Slevin, 1989).

Por último, las empresas emprendedoras se definen como aquellas que están dispuestas a asumir proyectos de alto riesgo a cambio de un alto retorno, es decir, que tienen una fuerte propensión de asumir riesgos en condiciones de incertidumbre (Covin & Slevin, 1989; Lumpkin & Dess, 1996).

2.1.1 Relación orientación emprendedora – desempeño empresarial

La OE se refiere básicamente a los procesos, prácticas y actividades de toma de decisiones (Lumpkin, & Dess, 1996). En esencia, alude a la orientación de la estrategia de una empresa, apropiando el aspecto empresarial específico de los estilos de toma de decisiones, métodos y prácticas (Chow, 2006). El constructo OE se refiere a la orientación estratégica de una empresa, teniendo en cuenta aspectos como la innovación, la proactividad y la asunción de riesgos.

En cuanto a las medidas de desempeño de la empresa, diversas dimensiones han sido estudiadas, tales como el desempeño financiero, por medio de medidas subjetivas (Covin, 1991; Covin & Slevin, 1989; Madsen, 2007; Tang et al., 2007; Wiklund, 1999) y de medidas objetivas (Richard, Wu & Chadwick, 2009; Zahra & Covin, 1995). Además se ha estudiado el crecimiento de la empresa basado en medidas subjetivas (Madsen, 2007; Ripollés & Blesa, 2005; Wiklund, 1999), mediante medidas objetivas (Casillas & Moreno, 2010; Ferreira & Azevedo, 2008; Lumpking et al., 2006), o la combinación de ambas, objetivas y subjetivas (Covin et al., 2006). Lo anterior denota que existen muchas razones para el creciente interés en la comprensión del fenómeno del desempeño de la empresa desde una perspectiva emprendedora.

En la literatura actual sobre OE varios autores han propuesto y documentado una relación positiva entre la OE y los resultados de la empresa (ej. Covin & Slevin, 1991; Lumpkin & Dess, 1996; Wiklund, 1999; Wiklund & Shepherd, 2005). Sin embargo, otros investigadores confirman solo parcialmente una relación positiva entre el desempeño de la empresa y la OE (ej. Lumpkin et al., 2006; Madsen, 2007). Además, existen algunos argumentos empíricos, así como conceptuales, que sugieren que la OE no es apropiada en todos los entornos (ej. Covin & Slevin, 1989; Khandwalla, 1977; Miller & Friesen, 1982; Robertson & Chetty, 2000; Wiklund & Shepherd, 2005); es decir, la magnitud de la relación entre la OE y los resultados de la empresa dependen del entorno externo, así como de los procesos internos de la organización (Tang et al., 2008). Según Rauch et al. (2009), mientras que algunos estudios han encontrado que las empresas que adoptan una fuerte orientación emprendedora obtienen mejores niveles de desempeño que las empresas que no adoptan una OE, otros estudios reportan bajas correlaciones entre OE y el desempeño, o incluso eran incapaces de encontrar una relación significativa. Por lo tanto, se puede afirmar que la discusión acerca de esta relación aún sigue abierta.

2.1.2 Orientación emprendedora y desempeño financiero

A pesar del número reducido de investigaciones que utilizan medidas objetivas del desempeño, la relación OE – desempeño financiero podría ser potencialmente positiva. En esta línea, Zahra y Covin (1995) defienden que la OE se asocia positivamente al desempeño financiero de la empresa y la fuerza de esta relación tiende a ser creciente con el tiempo.

Otros estudios importantes también han investigado esta relación y confirmado un impacto positivo de la OE sobre el desempeño financiero. Por ejemplo, el de Richard et al. (2009) encontró que la OE se relaciona positivamente con el retorno sobre el capital propio (ROE) en una muestra de 579 bancos en Estados Unidos. Madsen (2007), utilizando medidas subjetivas de desempeño en una muestra de pymes noruegas, señala que un enfoque en actividades emprendedoras puede ser asociado con mejores resultados financieros. Por lo tanto, y de acuerdo con Richard et al. (2009), aunque existe cierta ambigüedad en cuanto al impacto de la OE sobre el desempeño, la mayor parte de la literatura existente apoya una relación positiva. Por lo tanto, proponemos:

H1. Existe una relación positiva entre la OE y el desempeño financiero de la pyme.

De lo anterior, se desprenden las siguientes subhipótesis:

H1a. La OE está relacionada positivamente con el retorno sobre los activos (Return on assets - ROA);

H1b. La OE está relacionada positivamente con el retorno sobre las ventas (Return on Sales - ROS);

H1c. La OE está relacionada positivamente con el flujo de caja libre (Free Cash Flow - FCF).

2.2 El papel moderador de la hostilidad del entorno (HE) – Un enfoque de contingencias

El entorno externo siempre se ha destacado como una contingencia crítica o un factor contextual en la relación entre OE y el desempeño empresarial. En particular, según Yamada y Eshima (2009), este puede tener un fuerte impacto en la viabilidad del crecimiento de las pequeñas empresas.

El enfoque de contingencias destaca que la estructura de la empresa o la estrategia varía en función de su situación contextual (Chandler, 1962; Lawrence & Lorsch, 1967). En su forma más rudimentaria, dicha teoría sostiene que las organizaciones adaptan sus estructuras para mantenerse en concordancia con sus contextos y así obtener un mejor rendimiento (Donaldson, 2001).

Un estudio clásico de análisis contingente o contextual de la relación OE - desempeño es el de Covin y Slevin (1989), el cual señala que la postura estratégica emprendedora cambia con el entorno externo, que puede ser hostil o favorable.

La relación OE _ desempeño a menudo no está directamente conectada, pero se considera al entorno como un factor que desempeña un importante papel moderador (ej. Covin & Slevin, 1989; Robertson & Chetty, 2000; Tang et al., 2008; Wiklund & Shepherd, 2005). Según Yeoh y Jeong (1995), la literatura reconoce la importancia de la correcta alineación de la estrategia con el entorno. Es decir, que ambos tipos de empresas, las emprendedoras y las conservadoras, deben desarrollar características que les permitan hacer frente a sus entornos.

Lawrence y Lorsch (1967) señalaron la importancia de la adecuación de la empresa al entorno, pero la clasificación que ha sido ampliamente utilizada en la literatura surgió del estudio de Khandwalla (1976/77, 1977), que habló de un entorno hostil o favorable.Un entorno hostil es descrito por el autor como estresante, muy arriesgado y con pocas oportunidades. De la misma manera, Covin y Slevin (1989) añadieron que el ambiente hostil se caracteriza por una intensa competencia, un clima de negocios abrumador y una relativa falta de oportunidades. Por el contrario, un entorno no hostil o favorable es aquel que no tiene ninguna de las características antes mencionadas, y que también ofrece oportunidades de inversión y cuenta con un clima favorable para los negocios (Covin & Slevin, 1989; Khandwalla, 1977).

Como lo indican Covin y Slevin (1989), las empresas con una OE se benefician sobre todo en ambientes hostiles. Esto se espera que suceda, puesto que el éxito de estas empresas viene generado por sus esfuerzos de tratar de conseguir o mantener una ventaja competitiva. De esta forma, Robertson y Chetty (2000) argumentan que los ambientes que se caracterizan por altos niveles de incertidumbre también son los más propicios para fomentar mayores niveles de innovación y asunción de riesgos, lo que implicaría la adopción de una postura emprendedora.

Por otro lado, en un entorno favorable, la relación entre OE y el desempeño puede ser menos significativa. Un comportamiento emprendedor implica más riesgos que un comportamiento conservador y, de acuerdo con Covin y Slevin (1989), en un ambiente favorable no es necesario tomar decisiones que creen incertidumbre o que consuman esfuerzos o recursos de manera innecesaria.

Por lo tanto, los argumentos teóricos mencionados permiten una justificación razonable para establecer las siguientes hipótesis considerando un análisis contingente:

H2. El desempeño empresarial es mayor cuando existe un ajuste entre la Orientación Emprendedora y el entorno. Por consiguiente:

H2a. Las pymes emprendedoras (alta OE) que operan en un entorno hostil (alta HE) tendrán mayor rentabilidad que las pymes emprendedoras en entornos favorables (baja HE).

H2b. Las pymes conservadoras (baja OE) que operan en un entorno favorable (baja HE) tendrán mayor rentabilidad que las pymes conservadoras en entornos hostiles (alta HE).

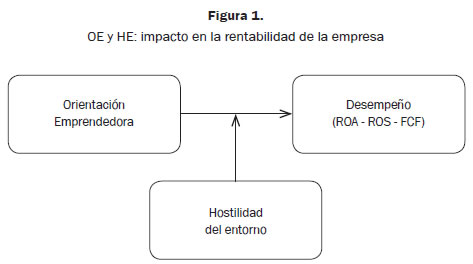

Esta propuesta se basa en una idea de contingencia teniendo en cuenta el impacto del ajuste OE – entorno sobre el desempeño empresarial. El foco central de este estudio se ilustra en la Figura 1.

3. Diseño de la investigación

3.1 Muestra y recolección de datos

Las empresas incluidas en este estudio fueron seleccionadas con base en tres criterios: i) todas las empresas son manufactureras, lo que permite controlar efectivamente los efectos macrosectoriales mediante la eliminación de múltiples y diversos sectores de la muestra (Covin et al., 2006); ii) todas las empresas pueden ser clasificadas como pymes, pues tienen de 10 a 249 empleados, siendo consideradas por la Unión Europea como empresas pequeñas y medianas (Brown, Davidsson & Wiklund, 2001); iii) todas las empresas participantes han estado en funcionamiento durante al menos cinco años antes del primer año del análisis, en el 2007.

Los datos fueron recolectados en dos etapas. En primer lugar, se aplicó un cuestionario adaptado del modelo utilizado por Covin y Slevin (1989). La encuesta fue diseñada con la finalidad de recoger la información necesaria sobre las variables independientes, OE y HE. El cuestionario presenta las preguntas en escala Likert de 7 puntos y su versión adaptada fue examinada por un investigador especialista en gestión estratégica, así como por un directivo que participa en la toma de decisiones estratégicas. Luego de recibir los respectivos comentarios y sugerencias, el cuestionario fue revisado y la versión final enviada por correo electrónico a las empresas, centrándose en el director general adscrito al proceso de toma de decisiones estratégicas. Aunque el uso de información personal puede ser considerada imprecisa debido a la subjetividad en las respuestas, si el proceso se hace con personas que tengan el mismo grado de autoridad dentro de cada organización se reduce la variabilidad de los datos (Nasrallah & Qawasmeh, 2009).

Con la utilización del sistema de análisis de balances ibéricos (SABI), una base de datos online con información financiera sobre empresas españolas y portuguesas, se preseleccionó un total de 1144 empresas según los criterios mencionados. Sin embargo, el cuestionario fue enviado a 703, ya que algunas no contaban con información como el correo electrónico, el teléfono o el sitio web para poder ser contactadas. De estos 703 cuestionarios, 51 fueron devueltos sin ser completados, por alguna de las siguientes razones: el correo electrónico del entrevistado era incorrecto o había cambiado, o la empresa había sido cerrada. Las empresas que no respondieron a la petición inicial de los datos fueron contactadas por segunda vez, por teléfono, un mes después del contacto inicial. De los restantes 652 cuestionarios, 138 fueron respondidos de manera completa (93 en la primera ronda y 55 en la segunda), lo que implica una tasa de respuesta global del 21,16% (138/652). El estudio actual se centró en 121 empresas que respondieron el cuestionario para las cuales existía información completa en la base de datos SABI sobre la información contable correspondiente a los años investigados. Los datos de los estados financieros en los años 2007 a 2009 se obtuvieron de la base de datos SABI.

Por último, para minimizar el sesgo en los datos, se ha evaluado el sesgo de no respuesta teniendo en cuenta la muestra de 121 empresas que no han respondido el cuestionario, comparando el ROA y el número de empleados. Los resultados no revelaron diferencias significativas entre los dos grupos de empresas. Luego se realizó una comparación de los primeros encuestados (empresas que devolvieron el cuestionario antes de ser contactado por segunda vez), y los últimos encuestados (empresas que devolvieron el cuestionario solo después de haber sido pedido por segunda vez), y no se encontraron diferencias significativas (p > 0,10) en cuanto a la edad de la empresa, el número de empleados, o de cualquiera de las variables de investigación evaluadas en este estudio. Dichos resultados sugieren la ausencia de sesgo de respuesta.

3.2 Variables

3.2.1 Orientación emprendedora (OE)

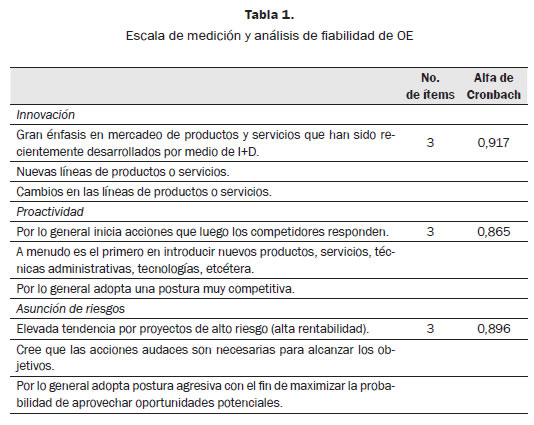

La OE es una variable construida a partir de tres dimensiones: innovación, proactividad y propensión a la asunción de riesgos. Se aplicó un análisis factorial exploratorio para evaluar la dimensionalidad y validez factorial. Estadísticos como un KMO de 0,94 y la prueba de esfericidad de Bartlett (p < 0,01) apoyan la idea de la validez de la aplicación de un análisis factorial y permite comprobar si hubo correlaciones significativas entre las variables. A los efectos de validar el constructo y sus dimensiones, se llevó a cabo un análisis factorial confirmatorio, destacando la existencia de tres dimensiones.

Cada dimensión se midió mediante tres grupos de preguntas. La primera dimensión trata de identificar la tendencia de la empresa hacia la innovación, mientras que la segunda y la tercera miden, respectivamente, la proactividad y la propensión a la asunción de riesgos. Cuanto más alto sea el puntaje (mínimo 1 y máximo 7), más emprendedora es la orientación estratégica de la empresa. La escala obtuvo un promedio de 4,19, con una desviación estándar de 1,39. La fiabilidad de las dimensiones fue medida con el Alfa de Cronbach. En todas las ocasiones el coeficiente de fiabilidad fue superior al 85% (v. Tabla 1).

Estudios anteriores sugieren el uso de estas dimensiones y afirman que si bien cada dimensión se centra en diferentes aspectos de la orientación estratégica de la empresa, están relacionadas entre sí, permitiendo que puedan considerarse como un constructo individual (ej. Covin, 1991; Covin & Slevin, 1989; Naman & Slevin, 1993; Robertson & Chetty, 2000; Wiklund & Shepherd, 2005).

3.2.2 Hostilidad del entorno (HE)

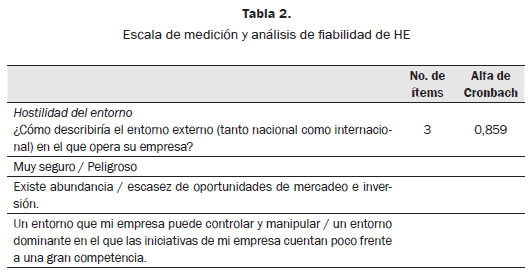

El constructo de HE se midió utilizando la escala desarrollada por Khandwalla (1977), la cual ha sido empleada en diversas investigaciones (ej. Covin, & Slevin, 1989; Dimitratos, Lioukas & Carter, 2004; Robertson & Chetty, 2000). La HE se mide a partir de tres ítems con una escala Likert de 7 puntos. Las puntuaciones más altas reflejan un entorno más hostil. La escala obtuvo un promedio de 4,37 y una desviación estándar de 1,30. La fiabilidad de las dimensiones fue comprobada con un Alfa de Cronbach de 0,859 (v. Tabla 2).

3.2.3 Desempeño financiero

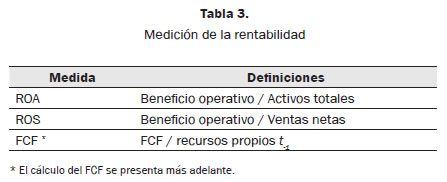

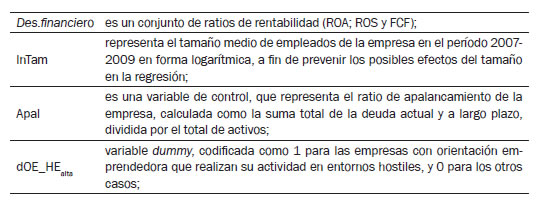

Teniendo en cuenta la literatura actual (ej. Brush, Bromiley & Hendrickx, 2000; Chen, Firth & Xu, 2009; Nasrallah & Qawasmeh, 2009; Prior, 2003; Randolph, Sapienza & Watson, 1991), se utilizaron las siguientes medidas de desempeño: retorno sobre activos (ROA), retorno sobre ventas (ROS) y flujo de caja libre sobre el patrimonio neto total (FCF/TEt-1).

El ROA es usado como una medida de rentabilidad de los ingresos contables; el ROS se utiliza como una medida alternativa de la rentabilidad (margen de beneficio); y el ratio de FCF mide el flujo de efectivo real. De acuerdo con Griffin, Lont y Sun (2010), la proporción entre el FCF y los recursos propios al final del año anterior (valor en libros), se emplea para controlar el efecto del tamaño de la empresa. La Tabla 3 resume las medidas.

Con diversas medidas se intentó reducir los problemas del uso de medidas individuales de desempeño financiero. Por ejemplo, una empresa con activos totalmente depreciados tiende a tener un ROA relativamente más alto que empresas con activos no depreciados (Randolph et al., 1991). Del mismo modo, empresas con alta rotación de inventario pueden tener un ROS más bajo que otras. Así, con la inclusión de varias medidas, se reduce la posibilidad de cometer un error causado por las prácticas de contabilidad (Chen et al., 2009; Donaldson, 2001; Nasrallah, & Qawasmeh, 2009).

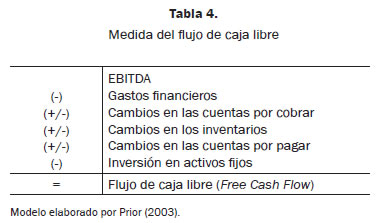

Medida del flujo de caja libre (FCF)

El flujo de caja libre o free cash flow (término acuñado en la literatura anglosajona; ver por ejemplo Jensen, 1986), es el flujo de caja en exceso disponible para entregar dividendos a los accionistas o para cubrir intereses de posibles deudas de la organización. Además, al FCF también se atribuye la relevancia de ser considerado como un valor importante en la realización de nuevas inversiones. De manera similar, Griffin et al. (2010) definen el FCF como el flujo neto de efectivo que hay en exceso, lo cual es especialmente necesario para nuevos proyectos e inversiones.

En este estudio se asume un modelo propuesto por Prior (2003) para el cálculo del FCF. Entendemos que este modelo está estrechamente relacionado con el movimiento de dinero en efectivo, además de proporcionar los aspectos que pueden estar directamente vinculados a la estrategia adoptada por la empresa, tales como el aumento o disminución de los inventarios, el aumento o disminución de las cuentas por pagar o cobrar y las decisiones sobre las inversiones en activos fijos. La medición del FCF se describe en la Tabla 4.

Para calcular el FCF se utilizó la información en los períodos T y T-1, con la finalidad de poder medir el cambio en las cuentas por cobrar y en las cuentas por pagar, los cambios en los inventarios y en activos fijos. Para ello es necesario tener en cuenta la información contable del año anterior.

3.2.4 Variables de control

Para explicar el desempeño de la empresa el modelo requiere información sobre el tamaño de la empresa. En la literatura sobre el desempeño empresarial es común encontrar variables que se utilizan para controlar el efecto del tamaño y la probable influencia de las economías de escala en los indicadores de rentabilidad (ej. Brush et al., 2000; Chen et al., 2009; Dewenter & Malatesta, 2001; Griffin et al., 2010; Kaynak & Kuan, 1993). Para representar el tamaño de las empresas se introdujeron variables como el número de empleados, las ventas totales y los activos totales. La variable que mejor encaja en el modelo es el número de empleados, utilizada en forma logarítmica (lnTam).

Asimismo, el uso de indicadores de apalancamiento (endeudamiento) son interesantes a la hora de explicar el desempeño financiero de la empresa (Chen et al., 2009; Dewenter & Malatesta, 2001). Por eso se incluyó también una variable de apalancamiento (Apal) para capturar los efectos de la estructura de capital. Este ratio es calculado a partir de la suma del pasivo total actual y el pasivo de largo plazo, dividido por el total de activos. Para las variables de control (lnTam y Apal) se consideró el promedio del periodo 2007-2009.

4. Análisis y resultados

De acuerdo con la percepción de los ejecutivos encuestados, las empresas fueron clasificadas como emprendedoras o conservadoras teniendo en cuenta su orientación dinámica; el entorno se clasificó como favorable u hostil, dependiendo del grado de incertidumbre observado por ellos.

El índice de OE puede tener valores entre 1 y 7, siendo un mayor valor el que indica un comportamiento más emprendedor. El punto medio de la variable OE es 4, por lo cual una empresa que tenga un valor superior o igual a 4 se considera como emprendedora, y las empresas con valores inferiores a este valor se consideran conservadoras.

Mediante el uso de estos puntos de corte, de las 121 respuestas utilizables, 71 empresas fueron clasificadas como emprendedoras y las 50 restantes como conservadoras. El mismo criterio se utilizó para clasificar el nivel de hostilidad del entorno; así, se determinó la percepción de un ambiente hostil cuando el índice es mayor o igual a 4, y se consideró poco hostil (favorable) para los demás valores. Si se tiene en cuenta que todas las empresas de la muestra son manufactureras, estamos de este modo controlando posibles efectos macrosectoriales. Sin embargo, en la muestra tenemos empresas de diferentes industrias, como por ejemplo: alimentación y bebidas, textil, electrónica o farmacéutica. Por lo tanto, se justifican las diferentes percepciones acerca del grado de hostilidad del entorno por parte de los directivos en cada organización.

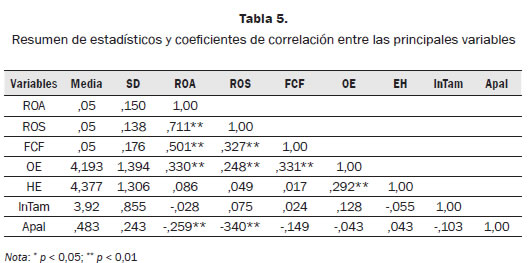

La Tabla 5 resume los principales estadísticos como las medias y los errores estándar, así como la matriz de correlación de las variables clave que se consideran en el estudio. La correlación entre las variables independientes son menores que r = 0,50, lo que sugiere que la multicolinealidad no es un problema serio en los análisis de regresión (Hair et al., 1998).

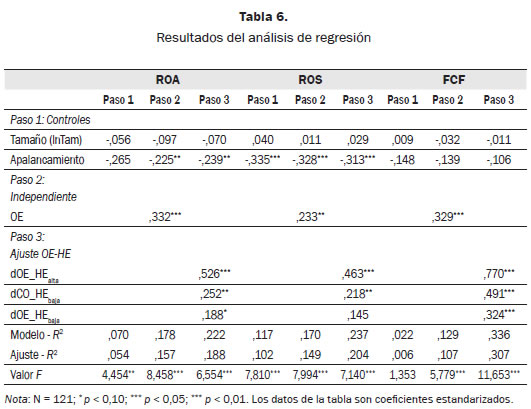

Las hipótesis de investigación fueron probadas mediante modelos de regresión múltiple. El análisis se estructura en tres pasos. El primer paso es el modelo base, que contiene solo las variables de control en consideración (tamaño y apalancamiento). La influencia del tamaño de la empresa no resulta importante en cualquiera de los modelos. Sin embargo, el apalancamiento sí resulta significativo para predecir la rentabilidad sobre los activos (ROA) y el margen del beneficio (ROS), pero no lo es para predecir el FCF.

En el primer modelo sugerimos la función [1], que intenta verificar la primera hipótesis - H1: En general, existe una relación significativa y positiva entre la OE y el desempeño financiero de la pyme.

[1] Des.financiero = β0 + β1lnTamit + β2Apalit + β3dOEi + ε

Donde:

Des.financiero es un grupo de ratios financieros (ROA, ROS y FCF), lnTam es una variable de control que representa el tamaño de la empresa, Apal es una variable de control que representa el grado de apalancamiento de la empresa, y OE es el constructo utilizado como variable independiente, que asume valores entre 1 y 7.

El modelo [1] mostrado en la Tabla 6 (paso 2) sugiere que la OE, en general, tiene un impacto significativo y positivo sobre el desempeño financiero de la pyme (ROA = 0,332; p < 0,01; ROS = 0,233; p < 0,05; FCF = 0,329; p < 0,01). Estos resultados revelan que el constructo OE desempeña un papel importante en la rentabilidad de las pymes, pues presenta un efecto positivo en la mayoría de los ratios, lo que da soporte a las subhipótesis H1a, H1b y H1c.

Luego, en el tercer paso, se propone la función [2], que permite observar la variabilidad de los resultados financieros teniendo en cuenta diferentes escenarios en una relación contingente entre OE y HE. Hemos utilizado cuatro categorías de variables ficticias —dummy— para examinar la hipótesis 2 (H2a y H2b). Se introdujeron tres categorías en la función [2], omitiendo de la función la categoría dCO_HEalta (codificadas como 1 para las empresas conservadoras que hacen negocios en un ambiente hostil, y 0 en otros casos). Esto implica que los resultados de la regresión se interpreten teniendo en cuenta la categoría eliminada. Según los resultados, y tal como se predijo, estas pymes conservadoras que operan en entornos con alta hostilidad han presentado el peor desempeño entre todas las empresas de la muestra, lo que no resulta sorprendente.

[2] Des.financiero = β0 + β1lnTamit + β2Apalit + β3dOE_HEalta + β4dCO_HEbaja + β5dOE_HEbaja + ε

Donde:

Con la utilización de este modelo es posible considerar la muestra completa en el análisis de regresión, lo que resulta estadísticamente más consistente para apoyar ambas subhipótesis, H2a y H2b. Los resultados de la regresión con el empleo del modelo [2] se presentan en la Tabla 6 (paso 3).

Tal como se predijo en la hipótesis 2, el ajuste entre OE y HE representa un papel importante en el desempeño financiero de la pyme. La relación OE - HE es significativa y tiene un impacto positivo en el desempeño financiero de la pyme. Por ejemplo, la hipótesis H2a —pymes emprendedoras, operando en un entorno hostil, tendrán mejor desempeño financiero que las pymes emprendedoras en entornos favorables— puede ser confirmada. Además, las pymes emprendedoras que operan en entorno hostil presentan mejores resultados que las pymes que operan en un entorno favorable, en todos los ratios (ej. ROA: OE_HEalta = 0,526 y OE_HEbaja = 0,188; ROS: OE_HEalta = 0,463 y OE_HEbaja = 0,145; FCF: OE_HEalta = 0,770 y OE_HEbaja = 0,324).

En lo que respecta a las empresas conservadoras, es posible analizar la influencia potencial del entorno directamente por medio de la variable dummy excluida. Para la hipótesis H2b se predijo que las pymes conservadoras, operando en un entorno favorable, tendrán mejor desempeño financiero que las pymes conservadoras en entornos hostiles, lo cual se confirmó. Las pymes conservadoras tienen mejor desempeño financiero en un entorno favorable que en un entorno hostil (CO_HEbaja>CO_HEalta). Por ejemplo, las empresas conservadoras que operan en un entorno favorable presentan en general un índice en el ROA de 0,252 puntos de porcentaje (p < 0,05) más alto que las empresas conservadoras en un entorno hostil. Lo mismo se observa en el caso del FCF. Es decir, en general las PYMEs conservadoras que operan en un entorno favorable presentan un índice de 0,491 puntos de porcentaje (p < 0,01) más alto que las pymes conservadoras en entornos hostiles.

5. Discusión y conclusiones

Este artículo es el resultado de un estudio que busca contribuir a la literatura sobre estrategia y desempeño empresarial, probando un modelo de contingencia entre variables tales como la OE y la HE para explicar el desempeño financiero de las pymes, siendo este medido por ratios de contabilidad (ROA, ROS y FCF).

De la evidencia encontrada en la literatura se ha sugerido un modelo conceptual, similar al aplicado por Covin y Slevin (1989) o el propuesto por Yeoh y Jeong (1995), con el fin de recoger el ajuste existente entre la postura emprendedora de la organización y su entorno operativo, que explique su nivel de rentabilidad.

Los resultados confirman lo ya encontrado en la literatura: una fuerte relación positiva entre la OE y el desempeño (ej. Moreno & Casillas, 2008; Tang et al., 2008; Wiklund & Shepherd, 2005). Por lo tanto, nuestros resultados sugieren que en general la OE tiene un efecto positivo en el desempeño financiero de las pymes en Cataluña. Además, se confirma la importancia de la hostilidad del entorno, lo que soporta los resultados de estudios anteriores (ej. Covin & Slevin, 1989; Lumpkin & Dess, 2001; Robertson & Chetty, 2000; Yeoh & Jeong, 1995).

Los resultados dejan claro además que la OE y el desempeño financiero están relacionados de forma positiva, a pesar de que la hostilidad del entorno representa una función moderadora importante en dicha relación. Este hallazgo es contrario al presentado por Chow (2006), quien también confirma el vínculo entre la OE y el desempeño financiero pero no encuentra una influencia significativa entre la interacción de la variable del entorno y la orientación emprendedora.

De los resultados también se puede concluir que las pymes emprendedoras tienen la capacidad para operar tanto en entornos hostiles como en entornos favorables, y los resultados generales destacan que las pymes emprendedoras son más rentables que las conservadoras. Por lo tanto, se puede concluir que las empresas emprendedoras tienen más libertad para tomar decisiones estratégicas que las empresas conservadoras, lo que soporta la tesis de Robertson y Chetty (2000). Sin embargo, se aprecia que las pymes conservadoras que operan en un entorno favorable presentan resultados igual de positivos que las pymes emprendedoras en el mismo entorno. Es decir, los resultados confirman la necesidad crucial de innovar en productos, de tener un comportamiento proactivo y una propensión a la asunción de riesgos, siendo esta más marcada para empresas que operan en ambientes hostiles.

Este estudio contiene dos importantes novedades con respecto a investigaciones anteriores. La primera consiste en la variable a explicar, centrada en el análisis de la rentabilidad a partir del uso de ratios financieros teniendo en cuenta los valores en libros, una limitación observada en los estudios previos.

La segunda novedad es la dimensión del análisis sobre el desempeño financiero. Se han utilizado tres ratios contables para medir la rentabilidad de las pymes, es decir, además de los ratios tradicionales como el ROA y ROS, se ha propuesto el uso del FCF como medida alternativa para entender la variabilidad en el flujo de caja de las pymes con diferentes posturas estratégicas y que realizan negocios en distintos entornos. Por lo tanto, si el FCF es positivo la empresa, no solo ha cumplido sus compromisos y requisitos operacionales, sino que también le queda dinero para reducir la deuda, pagar dividendos a sus accionistas o ampliar su negocio. Un FCF negativo significa que la empresa deberá vender activos o aumentar su deuda. Los hallazgos de este estudio confirman la existencia de una relación significativa y positiva entre la OE y el FCF, así como la importancia del ajuste entre OE y HE para lograr buenos índices de FCF.

Finalmente, los resultados indican que la orientación estratégica de la empresa no debe considerarse de forma aislada, sino que debe tener en cuenta las diferentes características del entorno donde opera. Es decir, una implicación importante a considerar por parte de los directivos es el grado de hostilidad del entorno. Por ejemplo, cuando se aplicó el modelo con variables dummies fue posible comprobar que tener una orientación emprendedora es especialmente recomendado para las pymes, sobre todo en entornos con alta incertidumbre. Este resultado podría explicarse por las características requeridas por el ambiente hostil, esto es, empresas con un perfil emprendedor, que a menudo son las primeras en introducir nuevos productos, servicios o técnicas administrativas, y que por lo general asumen una postura muy competitiva.

6. Limitaciones y futuras líneas de investigación

Aunque aquí se realiza un avance en la comprensión de la compleja relación entre la OE y el desempeño empresarial, cabe destacar que esta investigación tiene algunas limitaciones, si bien en general los presentes resultados son alentadores.

En primer lugar, un aspecto a ser considerado consiste en que este estudio se realizó con una muestra específica de pymes y en una región específica de España, de ahí que los resultados pueden variar en otros contextos o sectores. Sería interesante replicar estudios similares en contextos diferentes, transculturales o transnacionales, con el uso de variables moderadoras distintas, puesto que, por ejemplo, algunas dimensiones de la OE, como la agresividad competitiva, pueden ser menos válidas en ciertos contextos culturales donde no se presenta tanta competencia.

En segundo lugar, existe la posibilidad de que se presenten problemas de endogeneidad. Es decir, este estudio se ha centrado en la relación OE – desempeño, y es factible que, por ejemplo, el comportamiento de las empresas más o menos emprendedoras se viese afectado por los recursos o las circunstancias de cada organización. De esta manera, una alternativa que se propone es la de medir la OE en un período determinado y aplicar los resultados de los períodos siguientes como indicadores de desempeño.

Por último, otra limitación a destacar tiene que ver con la variable independiente OE, que fue medida en un período determinado, de manera que una oportunidad interesante de investigación puede ser el hacer seguimiento de la variable OE para ver la sostenibilidad del impacto de la orientación emprendedora en el desempeño de la empresa, así como sus cambios en el transcurso del tiempo.

También se ha observado que las pymes tienen diversos niveles de FCF según su postura emprendedora y su entorno operativo. Se sugiere, como una extensión interesante de este estudio, el realizar un análisis temporal que tenga en cuenta las inversiones estratégicas realizadas por empresas emprendedoras poseedoras de una alta tasa de FCF; esto con el fin de evaluar si estas empresas invierten correctamente su FCF en exceso, lo que sugiere una conexión entre la estrategia, la política de inversión de la empresa y los posibles conflictos entre principal y agente, acuñado por la literatura sobre los problemas de agencia (Jensen, 1986).

En investigaciones futuras se espera probar la relación OE – HE – desempeño con el uso de metodologías como los modelos de ecuaciones estructurales u otros similares (ej. Moreno & Casillas, 2008), con tal de medir las relaciones entre estos constructos, lo que podría permitir el planteamiento de nuevas hipótesis a contrastar.

7. Referencias

Basso, O., Fayolle, A. & Bouchard, V. (2009). Entrepreneurial Orientation: The Making of a Concept. Entrepreneurship and Innovation, 10, 313-321. [ Links ]

Brown, T. E., Davidsson, P. & Wiklund, J. (2001). An Operationalization of Stevenson's Conceptualization of Entrepreneurship as Opportunity-based Firm Behavior. Strategic Management Journal, 22, 953-968. [ Links ]

Brush, T. H., Bromiley, P. & Hendrickx, M. (2000). The Free Cash Flow Hypotheses for Sales Growth and Firm Performance. Strategic Management Journal, 21, 455-472. [ Links ]

Casillas, J. C., & Moreno, A. M. (2010). The Relationship Between Entrepreneurial Orientation and Growth: The Moderating Role of Family Involvement. Entrepreneurship & Regional Development, 22, 265-291. [ Links ]

Chandler, A. D. (1962). Strategy and Structure, Chapters. En History of the American Industrial Enterprise. Cambridge, MA: MIT Press. [ Links ]

Chen, G., Firth, M. & Xu, L. (2009). Does the Type of Ownership Control Matter? Evidence from China's Listed Companies. Journal of Banking & Finance, 33, 171-181. [ Links ]

Chow, I. H. (2006). The Relationship Between Entrepreneurial Orientation and Firm Performance in China. SAM Advanced Management Journal, 71, 11-20. [ Links ]

Covin, J. G. & Slevin, D. P. (1989). Strategic Management of Small Firms in Hostile and Benign Environments. Strategic Management Journal, 10, 75-87. [ Links ] [ Links ]

Covin, J. G. (1991). Entrepreneurial versus Conservative Firms: A Comparison of Strategies and Performance. Journal of Management Studies, 28, 439-462. [ Links ]

Covin, J. G., Green, K. M. & Slevin, D. P. (2006). Strategic Process Effects on the Entrepreneurial Orientation-sales Growth Rate Relationship. Entrepreneurship Theory and Practice, 30, 57-81. [ Links ]

Dewenter, K. L. & Malatesta, P. H. (2001). State-owned and Privately Owned Firms: An Empirical Analysis of Profitability, Leverage, and Labour Intensity. The American Economic Review, 91, 320-334. [ Links ]

Dimitratos, P., Lioukas, S. & Carter, S. (2004). The Relationship Between Entrepreneurship and International Performance: The Importance of Domestic Environment. International Business Review, 13, 19-41. [ Links ]

Donaldson, L. (2001). The Contingency Theory of Organizations, United Kingdom: Sage. [ Links ]

Estrialgo, M., Fernández, E. & Vázquez, C. J. (2000). Characteristics of Managers as Determinants of Entrepreneurial Orientation: Some Spanish Evidence. Enterprise and Innovation Management Studies, 1, 187-205. [ Links ]

Ferreira, J. & Azevedo, S. G. (2008). Entrepreneurial Orientation (EO) and Growth of Firms: Key Lessons for Managers and Business Professionals. Problems and Perspectives in Management, 6, 82-88. [ Links ]

Ferreira, J., Azevedo, S. G. & Ortiz, R. F. (2011). Contribution of Resource-based View and Entrepreneurial Orientation on Small Firm Growth. Cuadernos de Gestión, 11, 95- 116. [ Links ]

Griffin, P. A., Lont, D. H. & Sun, Y. (2010). Agency Problem and Audit Fees: Further Tests of the Free Cash Flow Hypothesis. Accounting and Finance, 50, 321-350. [ Links ]

Hair, J. F. J., Anderson, R. E., Tatham, R. L. & Black, W. C. (1998). Multivariate Data Analysis, 5a. ed. Upper Saddle River, NJ: Prentice-Hall. [ Links ]

Jensen, M. C. (1986). Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review, 76, 323-329. [ Links ]

Kaynak, E. & Kuan, W. K. (1993). Environment, Strategy, Structure, and Performance in the Context of Export Activity: An Empirical Study of Taiwanese Manufacturing Firms. Journal of Business Research, 27, 33-49. [ Links ]

Khandwalla, P. N. (1976/77). Some Top Management Styles, Their Context and Performance. Organisation and Administrative Sciences, 7, 21-51. [ Links ]

Khandwalla, P. N. (1977). The Design of Organizations. Jovanovich, NY: Harcourt Brace. [ Links ]

Lawrence P. & Lorsch, J. (1967). Organization and Environment. Cambridge: Harvard Business School. [ Links ]

Levenburg, N. M. & Schwarz, T. V. (2008). Entrepreneurial Orientation Among the Youth of India: The Impact of Culture, Education and Environment. The Journal of Entrepreneurship, 17, 15-35. [ Links ]

Lumpkin, G. T. & Dess, G. G. (1996). Clarifying the Entrepreneurial Orientation Construct and Linking it to Performance. Academy of Management Review, 21, 135-172. [ Links ] [ Links ]

Lumpkin, G. T., Wales, W. J. & Ensley, M. D. (2006). Entrepreneurial Orientation Effects on New Venture Performance: The Moderating Role of Venture Age. Academy of Management Best Conference Paper 2006, ENT: N1-N7. [ Links ]

Madsen, E. (2007). The Significance of Sustained Entrepreneurial Orientation on Performance of Firms: A longitudinal Analysis. Entrepreneurship & Regional Development, 19, 185-204. [ Links ]

Miller, D. & Friesen, P. H. (1982). Innovation in Conservative and Entrepreneurial Firms: Two Models of Strategic Momentum. Strategic Management Journal, 3, 1-25. [ Links ] [ Links ]

Moreno, A. M. & Casillas, J. C. (2008). Entrepreneurial Orientation and Growth of SMEs: A Causal Model. Entrepreneurship Theory and Practice, 32, 507-528. [ Links ]

Naman, J. L. & Slevin, D. P. (1993). Entrepreneurship and the Concept of Fit: A Model and Empirical Tests. Strategic Management Journal, 14, 137-153. [ Links ]

Nasrallah, W. F. & Qawasmeh, S. J. (2009). Comparing Multi-dimensional Contingency fit to Financial Performance of Organizations. European Journal of Operational Research, 194, 911-921. [ Links ]

Prior, D. (2003, 3 de marzo). Rendibilitat i generació de tresoreria a l'empresa industrial catalana. Perspectiva Econòmica de Catalunya, 63-69. [ Links ]

Randolph, W. A., Sapienza, H. J. & Watson, M. A. (1991). Technology-structure fit and Performance in Small Businesses: An Examination of the Moderating Effects of Organizational States. Entrepreneurship Theory and Practice, 16, 27-41. [ Links ]

Rauch, A., Wiklund, J., Lumpkin, G. T. & Frese, M. (2009). Entrepreneurial Orientation and Business Performance: An Assessment of Past Research and Suggestions for the Future. Entrepreneurship Theory and Practice, 33, 761-787. [ Links ]

Richard, O. C., Wu, P. & Chadwick, K. (2009). The Impact of Entrepreneurial Orientation on Firm Performance: The Role of CEO Position Tenure and Industry Tenure. The international Journal of Human Resource Management, 20, 1078-1095. [ Links ]

Ripollés, M. & Blesa, A. (2005). Personal Networks as Fosterers of Entrepreneurial Orientation in New Ventures. International Journal of Entrepreneurship and Innovation, 6, 239-248. [ Links ]

Robertson, C. & Chetty, S. K. (2000). A Contingency-based Approach to Understanding Export Performance. International Business Review, 9, 211-235. [ Links ]

Tang, J., Tang, Z., Marino, L. D., Zhang, Y. & Li, Q. (2008). Exploring an Inverted U-shape Relationship Between Entrepreneurial Orientation and Performance in Chinese Ventures. Entrepreneurship Theory and Practice, 32, 219-239. [ Links ]

Tang, J., Tang, Z., Zhang, Y. & Li, Q. (2007). The Impact of Entrepreneurial Orientation and Ownership Type on Firm Performance in the Emerging Region of China. Journal of developmental Entrepreneurship, 12, 383-397. [ Links ]

Wiklund, J. & Shepherd, D. (2005). Entrepreneurial Orientation, and Small Business Performance: A Configurational Approach. Journal of Business Venturing, 20, 71-91. [ Links ]

Wiklund, J. (1999). The Sustainability of the Entrepreneurial Orientation: Performance Relationship. Entrepreneurship Theory and Practice, 24, 37-48. [ Links ]

Yamada, K. & Eshima, Y. (2009). Impact of Entrepreneurial Orientation: Longitudinal Analysis of Small Technology Firms in Japan. The Academy of Management Proceedings, Annual Meeting Proceedings (Conference Theme: Green Management Matters). [ Links ]

Yeoh, P. & Jeong, I. (1995). Contingency Relationship Between Entrepreneurship, Export Channel Structure and Environment: A Proposed Conceptual Model of Export Performance. European Journal of Marketing, 29, 95-115. [ Links ]

Zahra, S. A. & Covin, J. G. (1995). Contextual Influences on the Corporate Entrepreneurship- Performance Relationship: A Longitudinal Analysis. Journal of Business Venturing, 10, 43-58. [ Links ]