Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEcos de Economía

versión impresa ISSN 1657-4206

ecos.econ. vol.16 no.35 Medellín jul./dic. 2012

ARTÍCULO DE INVESTIGACIÓN

Relación a largo plazo entre consumo de energía y PIB en América Latina: Una evaluación empírica con datos panel

Long-term relationship between energy consumption and GDP in Latin America: an empirical assessment using panel data

Carlos Alberto Barreto Nieto*

Jacobo Campo Robledo**

* Investigador. Facultad de Economía, Universidad Católica de Colombia. Correo electrónico: cabarreto@ucatolica.edu.co

** Investigador. Facultad de Economía, Universidad Católica de Colombia. Correo electrónico: jacampo@ucatolica.edu.co

Fecha de recepción: 16/10/2012 Fecha de aprobación: 22/11/2012

Resumen

El objetivo principal de esta investigación es evaluar la relación a largo plazo entre el consumo de energía y el producto interno bruto (PIB) para algunos países de Latinoamérica en el periodo 1980-2009. La estimación se realiza con la metodología de datos panel no estacionarios, usando como forma de especificación una función de producción, con el objeto de controlar otras fuentes de variación del PIB como trabajo y capital. Con este propósito se utilizan test de raíz unitaria para identificar la no estacionariedad de las variables y el test de cointegración en panel de Pedroni (2004) con la finalidad de evitar una regresión espuria (Entorf, 1997; Kao, 1999).

Palabras clave: Consumo de energía, crecimiento económico, función de producción, panel.

Abstract

The main objetive of this research is to evaluate the long term relationship between energy consumption and GDP for some Latin American countries in the period 1980- 2009. The estimation has been done through the non-stationary panel approach, using the production function in order to control other sources of GDP variation, such as capital and labor. In addition to this, a panel unit root tests are used in order to identify the non- stationarity of these variables, followed by the application of panel cointegration test proposed by Pedroni (2004) to avoid a spurious regression (Entorf, 1997; Kao, 1999).

Key words: Energy Consumption; Economic Growth; Production Function; Panel.

1. Introducción

Un componente esencial del crecimiento económico en países considerados como desarrollados, desde la Revolución Industrial (siglos XVIII y XIX), ha sido el uso intensivo de la energía.

Este uso intensivo crea una relación directa entre acumulación de capital y la disponibilidad de fuentes suficientes y confiables de energía, lo cual tiene repercusiones sobre la función de producción. El coeficiente de esta relación ha sido explorado a partir del artículo seminal de Kraft y Kraft (1978).

Desde la aparición de este artículo la comunidad académica ha desarrollado una línea de investigación cuya principal motivación es la de identificar la configuración óptima en el diseño de políticas de conservación energética en un contexto de cambio climático y restricciones de la oferta para enfrentar una demanda económica mundial en crecimiento, causada por la explosión demográfica, y en algunos países la transición a un modo de producción capitalista.

El suministro de energía debe crecer a la misma tasa que la demanda, lo cual es determinado por cambios estructurales en la oferta tecnológica, produciendo mucho más con tal vez los mismos o menos recursos: es decir, la eficiencia total en el uso de recursos y el desplazamiento de la frontera de posibilidades de producción.

El desplazamiento de esta frontera está directamente relacionado con los factores de producción, en que el insumo energía es cada vez más escaso y costoso en términos relativos. Esto debería estar en un contexto de conservación del medio ambiente, cuyo impacto a mediano y largo plazo amenaza la diversidad biológica del planeta. Esto significa que la política de desarrollo económico debe ser eficiente en el uso de energía, y una prioridad en los países que realizan una transición hacia el desarrollo (con altas tasas de acumulación, como lo describe Solow (1956)). Lo anterior se traduce en una disminución del grado de dependencia de la producción con relación a los recursos energéticos, lo cual representa un cambio en la productividad.

El objetivo y contribución de este artículo consiste en identificar la relación a largo plazo entre la energía y el PIB de doce países latinoamericanos, mediante un modelo que incorpora una función de producción, con el control de otros factores como el capital y el trabajo. Esta estimación utiliza la metodología de cointegración en un modelo de datos panel, que emplea como estimador consistente el FMOLS , o estimador de mínimos cuadrados completamente modificados, empleando información anual sobre PIB, capital, fuerza laboral y energía durante el periodo 1980-2009. La contribución se encuentra principalmente en el aporte a la evidencia empírica que con estos resultados se puede hacer a la poca que existe, ya que la relación de causalidad entre PIB y consumo de energía, por medio de una función de producción y con datos panel, es objeto de estudios recientes.

A diferencia de estudios como el de Apergis y Payne (2010), en este trabajo se estiman los coeficientes individuales por país además de los coeficientes agregados del panel. Adicionalmente, en contraste con Campo y Sarmiento (2011), aquí se controla la estimación del coeficiente que mide la elasticidad del PIB al consumo de energía, con otros factores de producción como el capital y la fuerza laboral, con lo cual se logran estimaciones más precisas, tanto a nivel de país en el panel, como en el pooling.

El documento está organizado de la siguiente manera: la sección 2 presenta una revisión de la literatura más reciente sobre la relación consumo de energía y PIB en una función de producción para América Latina; a continuación, en la sección 3, se realiza una descripción breve de la metodología empleada sobre raíces unitarias y cointegración en panel para estimar la función de producción; la sección 4 ofrece las estimaciones y resultados; en la sección 5 se concluye con base en los resultados obtenidos.

2. Revisión de la literatura

Como se presenta en Ozturk (2010) y Payne (2010), existen cuatro hipótesis centrales en esta literatura: la hipótesis de no causalidad; la hipótesis de causalidad unidireccional, la cual sostiene que existe una relación que va desde el crecimiento económico hacia el consumo de energía (conocida también como hipótesis de conservación); otra hipótesis de causalidad unidireccional que va del consumo de la energía al crecimiento económico (o también hipótesis de crecimiento económico); y, por último, la hipótesis de causalidad bidireccional (hipótesis de la retroalimentación).

Aunque el artículo seminal de Kraft y Kraft (1978), por ejemplo, señala que para la época existía un acuerdo sobre la ''relación constante e invariable entre el consumo energético bruto y el producto interno bruto (PIB)'' los hallazgos empíricos de este trabajo seminal indican que la causalidad ''solo va de su PNB a la energía, en los Estados Unidos, para el período posterior a la guerra'' (Kraft & Kraft, 1978, p. 401). Eso significa que para este periodo en Estados Unidos no se puede rechazar la existencia de la hipótesis de la conservación. En dicho sentido, señalan Kraft y Kraft, si el coeficiente muestra baja sensibilidad de la producción con relación a los cambios en el consumo de energía, se pueden poner en práctica programas de conservación energética sin afectar el crecimiento económico. Esa importante implicación de política se ha convertido en la principal razón del crecimiento de esta literatura.

Aunque el consumo de energía medido de forma general (incluyendo todos los componentes de la canasta de consumo energético) fue el primer intento para medir esta relación, el uso del consumo de electricidad como proxy es la más común. Desde Ghosh (2002), quien utiliza la electricidad como una aproximación del consumo de energía para establecer su relación con el PIB de la India, la estimación con este recurso es usual, lo cual se ha orientado a la identificación o no de su conservación (Apergis & Payne, 2012; Campo & Sarmiento, 2011, entre otros).

Las estimaciones, siguiendo esa corriente, están enfocadas tanto a identificar dicha relación para un país específico (v. Kraft & Kraft, 1978; Ghosh, 2002) como para un grupo de países con algún grado de relación, ya sea geográfica o económica (v. por ejemplo, Apergis & Payne, 2012; Campo & Sarmiento, 2011; Sadorsky, 2012).

El artículo de Campo y Sarmiento (2011) estima la relación a largo plazo entre el consumo de energía y el PIB para los países de América Latina en el período 1971-2007 utilizando la metodología de Westerlund (2006) de datos de panel a los fines de incorporar la dependencia entre los países y los cambios estructurales, con la cual encuentran cointegración bilateral entre el consumo de energía eléctrica y el PIB en toda la región. Sin embargo, existe diversidad de resultados entre los países: por un lado, naciones con dependencia energética, y por el otro, naciones con baja dependencia energética capaces de establecer un programa de conservación de energía con bajo impacto sobre el PIB.

Apergis y Payne (2012) examinan la relación entre el consumo de energía renovable y no renovable (electricidad) con el crecimiento económico de ochenta países utilizando una metodología de panel multivariado en el periodo 1990-2007 (entre ellos, varios de América Latina), y usaron la prueba de Pedroni para identificar la relación a largo plazo. Los resultados muestran una causalidad bidireccional (consistencia bidireccional). Además, se encuentra una causalidad bidireccional para el corto plazo entre el consumo de energía renovable y no renovable, lo que indica la sustituibilidad entre las dos fuentes de energía.

Sadorsky (2012) utiliza un panel de datos para examinar la relación entre el consumo de energía, la producción y el comercio, en una muestra de siete países de Suramérica, durante el periodo 1980-2007. La prueba de cointegración panel revela una relación de retroalimentación bidireccional (consistencia bidireccional) entre el consumo de energía y las exportaciones, la producción y las exportaciones, y la producción y las importaciones. La estimación muestra una relación a corto plazo cuya causalidad va del consumo de energía a las importaciones. A largo plazo hay evidencia de una relación causal entre el comercio (exportaciones o importaciones) y el consumo de energía.

3. Datos y metodología

Empleamos datos anuales sobre PIB, formación bruta de capital fijo, fuerza laboral y consumo de energía eléctrica, durante el periodo 1980-2009, para estimar un modelo de datos panel conformado por doce países de América Latina (Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Panamá, Paraguay, Perú, Uruguay y Venezuela), especificado por medio de la ecuación (1), como sigue

yit = δi + β1Eit + β2Kit + β3Lit + εit

donde el subíndice (i) denota los países del panel y el subíndice (t) se refiere al periodo de tiempo. El parámetro (di) recoge los componentes determinativos, como el intercepto, lo que permite efectos fijos entre países y tendencias. El PIB está representado por (y), la formación bruta de capital fijo por (K), el consumo de energía por (E) y la fuerza laboral por (L). Finalmente (ε), denota el término de error, con media cero, varianza constante y no autocorrelacionado.

Los datos fueron obtenidos del Banco Mundial y están en términos reales (dólares de 2005). Adicionalmente, las variables se encuentran en logaritmos naturales con el fin de corregir problemas de escala y varianza.

La metodología que se sigue en este trabajo es la empleada para estimar modelos panel que emplean variables no estacionarias y que están cointegrados. En resumen, Entorf (1997) y Kao (1999) aluden al problema de las regresiones espurias en datos panel, ya que antes de realizar estimaciones en este tipo de modelos de datos panel macro es necesario determinar el orden de integración de las series de tiempo que conforman el modelo, con la finalidad de conocer si las series son estacionarias o no. Para determinar esto se aplican las pruebas de raíces unitarias para datos panel IPS (2003),1 Levin, Lin y Chu (2002) y la prueba de estacionariedad de Hadri (2000).

Después de determinar esto, se requiere que las series del modelo, en este caso el modelo (1), compartan una relación a largo plazo, es decir, que estén cointegradas; a tal propósito, se deben aplicar pruebas de cointegración para modelos de datos panel que permitan presentar evidencia estadística de que las series comparten una relación a largo plazo. Para determinar esto empleamos la prueba de cointegración de Pedroni (1999, 2000, 2004), la cual se emplea en modelos de datos panel heterogéneos y permite interdependencia entre los individuos del panel (cross-country dependence) con efectos individuales diferentes, mediante dos tipos de pruebas (Within dimensión y Between dimension). Esta prueba emplea el estimador de FMOLS (Fully Modified OLS) propuesto por Phillips y Ouliaris (1990), con el que se estiman los coeficientes de la relación a largo plazo expresada en la ecuación (1). Una ampliación de la metodología se puede encontrar en Pedroni (2000).

En términos generales, la estimación por FMOLS es consistente y controla por la presencia de endogeneidad, por lo tanto, es una metodología adecuada para estimar este tipo de relaciones en las que puede existir un grado de endogeneidad considerable.

4. Estimaciones y resultados

Tal como se propuso en la sección anterior, en este documento empleamos técnicas econométricas al estimar modelos de datos panel no estacionarios. La idea inicial, como ya se ha mencionado, es determinar el orden de integración de las series de tiempo del modelo (1), específicamente, conocer si el PIB, el capital, el consumo de energía —uso de ella— y la fuerza laboral tienen raíz unitaria, y de ser así, se debe aplicar una prueba de cointegración, la cual establecerá la existencia de una relación a largo plazo entre las variables para evitar regresiones espurias y hacer inferencia de manera inadecuada.

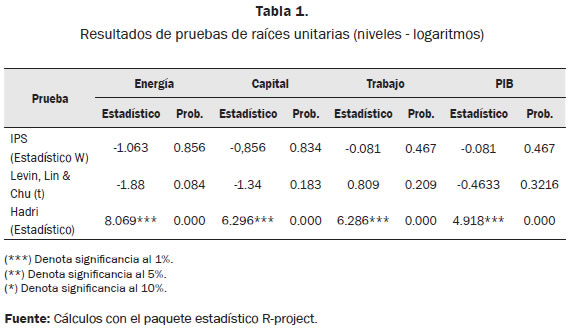

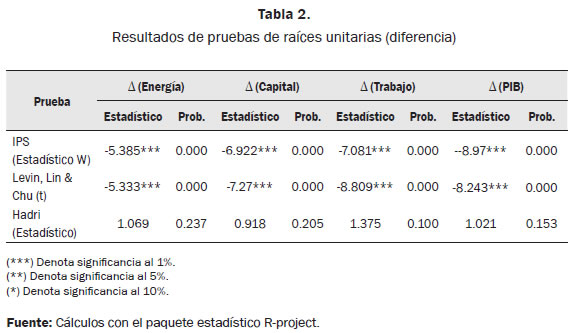

En este orden de ideas, la Tabla 1 presenta el resultado de tres pruebas de raíces unitarias en panel aplicadas sobre las series de tiempo en logaritmos. Se observa entonces que las cuatro series tienen raíz unitaria, al ser el valor probabilístico mayor del 10% (0,10) para las pruebas IPS (2003) y LL C (2002), lo cual no permite rechazar la hipótesis nula de que las series tienen raíz unitaria, y menor del 10% (0,10) en el caso de la prueba de Hadri (2000), rechazándose la hipótesis nula de estacionariedad. En resumen, las series son no estacionarias en logaritmos. Adicionalmente, la Tabla 2 muestra el resultado de las tres pruebas de raíces unitarias en panel aplicadas a las series en primeras diferencias, con el fin de establecer si existen más raíces unitarias. Como se observa, los resultados determinan que en el caso de las pruebas IPS (2003) y LL C (2002) se rechaza la hipótesis nula de raíz unitaria, mientras que en la prueba de Hadri (2000) no se puede rechazar la hipótesis nula de estacionariedad. En este orden de ideas, las series en primeras diferencias no presentan raíz unitaria,2 lo cual implica que las series de tiempo bajo estudio son integradas de orden uno.

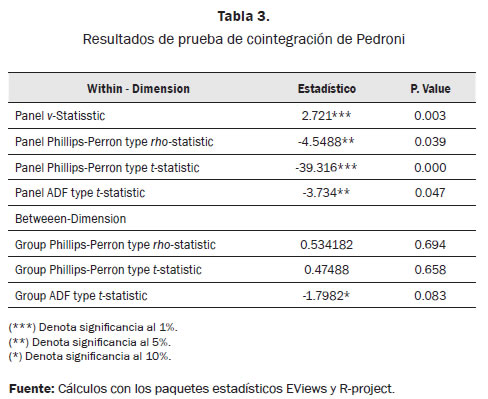

Determinado el orden de integración de las series, se hace necesario establecer si existe una combinación lineal entre las variables que sea estacionaria, es decir, que sea integrada de orden cero, I(0). Para ello, como se mencionó en la sección previa, se debe aplicar una prueba de cointegración que determine si existe relación a largo plazo entre las variables contempladas en el modelo (1). En este caso, se aplica la prueba de cointegración de Pedroni (1999, 2000, 2004). La Tabla 3 presenta el resultado de esta prueba y se observa que cinco de los siete estadísticos rechazan la hipótesis nula de no cointegración, a favor de la hipótesis alterna de cointegración, con lo cual podemos decir que existe evidencia estadística que soporta la existencia de una relación de cointegración entre las variables.

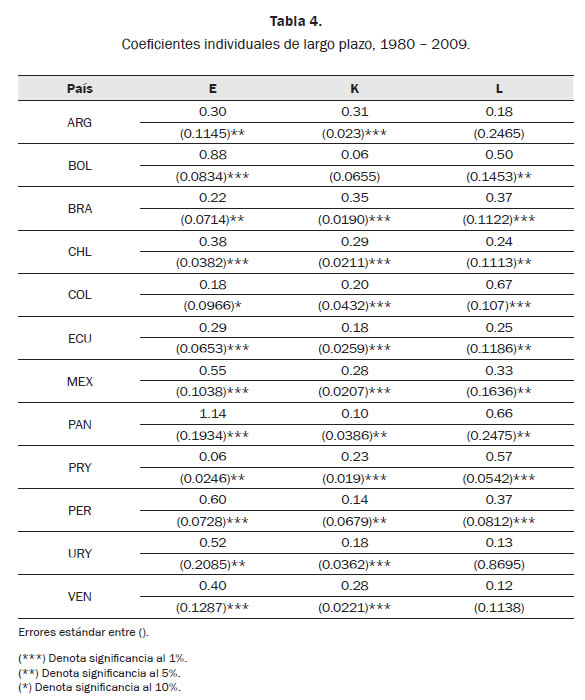

Al conocerse que existe una relación a largo plazo, es decir, que las series están cointegradas, es posible estimar dicha relación por medio de los estimadores FMOLS o DOLS , ya que, como sostiene Banerjee (1999), estas dos aproximaciones son equivalentes asintóticamente para muestras grandes. En la Tabla 4 se ofrecen los coeficientes estimados individuales del modelo de datos panel representado en la ecuación (1), estimados por medio de la metodología FMOLS , la cual controla y corrige por la presencia de endogeneidad en el modelo, como se mencionó en la sección anterior.

Estos coeficientes pueden interpretarse de la siguiente manera: ante un incremento de 1% en el factor (energía, capital o trabajo), el PIB se incrementa en el valor del beta%. Por ejemplo, en el caso de México, un aumento del consumo de energía en 1% provoca un incremento del PIB en 0,55%, a largo plazo. Los coeficientes estimados que acompañan a la variable energía (E) miden la sensibilidad del producto (PIB) de cada país frente a cambios en el consumo de energía, lo cual implica que, a mayor valor del coeficiente, mayor dependencia al consumo de energía.

Los países más sensibles ante cambios en el consumo de energía de forma relativa son Panamá y Bolivia. A su vez, Colombia, Paraguay, Brasil y Ecuador presentan los coeficientes asociados al consumo de energía más bajos de la región, lo que muestra una menor sensibilidad, en términos relativos, a los otros factores de producción. Campo y Sarmiento (2011) obtienen en sus estimaciones que Colombia y Paraguay son los países que presentan la dependencia al consumo de energía más baja de la región.

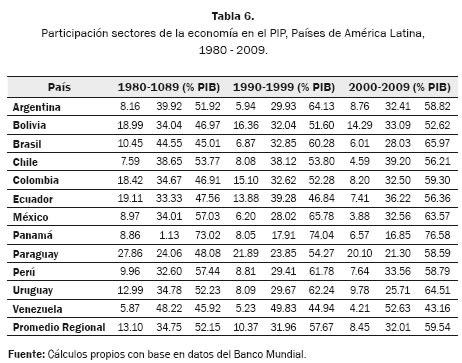

Por otra parte, el grado de sensibilidad puede estar asociado a la composición de la producción en cada país. Por ejemplo, Panamá, con alta participación del sector terciario en su economía (76,5% del PIB en la primera década del nuevo milenio), la cual se soporta en el sector servicios (centros comerciales, el canal interoceánico, entre otros), muestra una fuerte sensibilidad a cambios en los insumos energía y trabajo. Sin embargo, Bolivia muestra también una alta sensibilidad del PIB a cambios en la energía eléctrica y el factor trabajo y tiene un sector de servicios que no es tan importante en su economía (52,6% del PIB en la primera década del nuevo milenio) (Tabla 6). Tal vez la diversidad de resultados depende de otros factores por explorar, como los modos de producción y el uso de otros energéticos como gasolina, gas natural, etcétera.

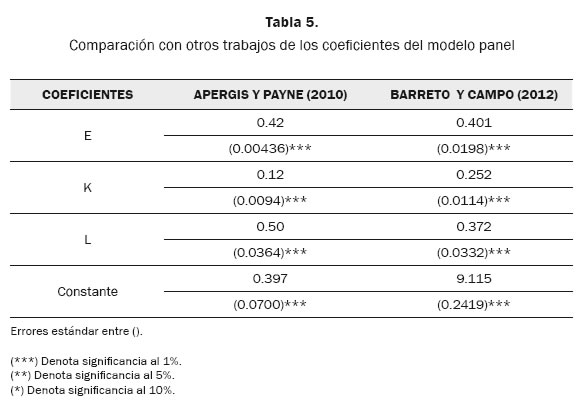

En la Tabla 5 se realiza una comparación de los coeficientes obtenidos aquí en el modelo panel, con los coeficientes del trabajo más reciente de Apergis y Payne (2010),3 que describen una relación a largo plazo en cada uno de los factores de producción, en términos de toda la región. Se puede observar que el coeficiente estimado, asociado aquí al consumo de energía, es similar al obtenido por Apergis y Payne (2010), al ser de 0,42% el de estos últimos y el estimado por nosotros de 0,40%. Además, el coeficiente asociado al capital es mayor, aproximadamente 13 puntos en este caso, mientras que el coeficiente asociado al trabajo es menor, también de aproximadamente 13 puntos en este caso.

En nuestro caso, un incremento del consumo de energía en un 1% genera a largo plazo un incremento del PIB del 0,40%. Un incremento del capital en un 1% provoca a largo plazo un crecimiento del PIB en 0,25%, y finalmente, un incremento del trabajo de un 1% aumenta el PIB en 0,37% a largo plazo. De forma general, se puede identificar una alta sensibilidad regional (0,40%), en términos relativos, ante cambios en el factor de producción energía, con respecto a los otros factores de producción.

Como se mencionó, una diferencia importante con el trabajo de Apergis y Payne (2010) es el grado de sensibilidad presente entre la producción y los factores de producción capital y trabajo. No obstante, a pesar de estas diferencias, persiste alta sensibilidad de la producción en la región latinoamericana ante cambios en el factor trabajo.

5. Conclusiones

En este trabajo se estudió la relación a largo plazo entre el consumo de energía y el PIB en algunos países de América Latina, con control adicional por otros factores de producción como el capital y el trabajo. El periodo de estudio va de 1980 a 2009 y se empleó un modelo de datos panel no estacionario y cointegrado. Se probó la existencia de una relación a largo plazo entre el PIB, el consumo de energía, el capital y el trabajo mediante la prueba de cointegración de Pedroni (1999, 2000, 2004).

Los resultados presentaron evidencia estadística sobre la presencia de una raíz unitaria en cada una de las series de tiempo en niveles. La prueba de cointegración determinó la existencia de una relación a largo plazo entre las variables, lo cual garantiza que existe una combinación lineal entre las cuatro variables que es estacionaria.

Los coeficientes estimados señalan que los países más sensibles a cambios en el factor de producción de energía en forma relativa son Panamá y Bolivia. Por otro lado, Colombia, Paraguay, Brasil y Ecuador presentaron los coeficientes asociados al consumo de energía más bajos de la región, lo que indica una menor sensibilidad al uso, en términos relativos, de los otros factores. Los resultados a nivel regional del panel sugieren que el incremento del consumo de energía en un 1% genera a largo plazo un incremento del PIB de 0,40%; un incremento del capital en un 1% provoca a largo plazo un crecimiento del PIB en 0,25%, y finalmente, un incremento del trabajo de un 1% incrementa el PIB en 0,37% a largo plazo.

En general, se aprecia que Latinoamérica tiene en promedio un 59,5% de su PIB orientado al sector de servicios en su economía, lo cual está asociado a una fuerte dependencia del factor de producción de energía y del factor trabajo. Este resultado con respecto a la dependencia de la energía ha sido estimado anteriormente por trabajos como los de Apergis y Payne (2010) y Campo y Sarmiento (2011). Lo anterior, favorece la hipótesis que sostiene que los países latinoamericanos son enérgicodependientes, lo cual a su vez refuerza la necesidad de diversificar sus economías. Adicionalmente, si bien es cierto que las políticas de uso eficiente y conservación de la energía pueden tener resultados negativos sobre el crecimiento económico, también es cierto que las naciones deben tomar decisiones a corto plazo sobre los efectos positivos que tienen estas políticas sobre el medio ambiente.

En la agenda queda pendiente llevar a cabo estimaciones y pruebas controlando por quiebres estructurales que pueden existir tanto en las series como en la relación a largo plazo entre las variables. De igual manera, se podría proponer una descomposición sectorial de estos resultados en producción con el objetivo de microfundamentar los resultados acá presentados.

Notas al pie

1 Esta prueba está basada en el estadístico ADF (1979, 1981).

2 Se debe tener presente que en la hipótesis nula de la prueba de Hadri la serie es estacionaria, y está basada en el estadístico KPSS (1992).

3 Se debe tener en cuenta que el trabajo de estos autores no incluye a Colombia, y solo lo aplican a países suramericanos, nueve en total, frente a los doce que se incluyen aquí.

6. Referencias

Apergis, N. & Payne, J. (2012). Renewable and non Renewable Energy Consumption- Growth Nexus: Evidence from a Panel Error Correction Model''. Energy Economics, 34, 733-738. [ Links ]

Banerjee, A. (1999). Panel Data Unit Roots and Cointegration: An Overview. Oxford Bulletin of Economics and Statistics, S1(61), 607-629. [ Links ]

Campo, J. & Sarmiento, V. (2011). Relación consumo de energía y PIB: Evidencia desde un panel cointegrado de 10 países de América Latina entre 1971-2007. MPRA Paper 31772. [ Links ]

Dichey, D. & Fuller, W. (1979). Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, 74, 427-431. [ Links ]

Dickey, D. A. & Fuller, W. (1981) Likelihood Ratio Statistics for Autoregressive Time Series With a Unit Root. Econometrica, 49, 1057-1072. [ Links ]

Entorf, H. (1997). Random walks with drifts: Nonsense regression and spurious fixedeffect estimation. Journal of Econometrics, 80, 287-296. [ Links ]

Engle, R. F. & Granger, C. (1987). Co-integration and Error-Correction: Representation, Estimation and testing. Econometrica, 55(2), 251-276. [ Links ]

Granger, C. & Newbold, P. (1974). Spurious Regressions in Econometrics. Journal of Econometrics, 2, 111-120. [ Links ]

Hadri, K. (2000). Testing for Stationarity in Heterogeneous Panel Data. Econometric Journal, 3, 148-161. [ Links ]

Im, K., Pesaran , M. & Shin, Y. (2003). Testing for Unit Roots in Heterogeneous Panels. Journal of Econometrics, 115, 53-74. [ Links ]

Kraft, J. & Kraft, A. (1978). On the Relationship Between Energy and GNP''. Journal of Energy and Development, 3, 401-403. [ Links ]

Kao, C. (1999). Spurious Regression and Residual-Based Test for Cointegration in Panel Data. Journal of Econometrics, 90, 1-44. [ Links ]

Kwiatkowski, D., Phillips, P., Schmidt, P. & Shin, Y. (1992). Testing the Null Hypothesis of Stationarity Against the Alternative of Unit Root. Journal of Econometrics, 54(1-3), 159-178. [ Links ]

Levin, A., Lin, C. & Chu, C. (2002). Unit Root Test in Panel Data: Asymptotic and Finitesample Properties. Journal of Econometrics, 108, 1-24. [ Links ]

Maddala, G. y Wu, S. (1999). A comparative study of unit root test with panel data y a new simple test. Oxford Bulletin of Economics y Statistics, 61, 631-652. [ Links ]

Ozturk, I. (2010). A Literature Survey on Energy – Growth Nexus. Energy Policy, 38, 340- 349. [ Links ]