Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.17 no.36 Medellín Jan./June 2013

ARTÍCULO DE INVESTIGACIÓN

Fluctuaciones económicas en una economía pequeña con dos sectores productivos bajo régimen de cambio flotante

Economic fluctuations in a small economy with two productive sectors under a floating exchange rate regime

José Ustorgio Mora Mora*

* Ph.D. en Economía. Profesor Titular, Instituto de Investigaciones Económicas y Sociales. Universidad de Los Andes, Venezuela [jumora@ula.ve]

Recibido: 26/01/2013 Aprobado: 10/05/2013

Resumen

Este trabajo presenta un modelo teórico de oferta y demanda agregada en una economía pequeña con dos sectores productivos, bajo un régimen de cambio flexible y movilidad imperfecta de capitales. Se supone que solo uno de los sectores productivos produce un bien exportable que se vende a precios determinados en el mercado mundial, mientras que la producción del otro sector abastece el mercado interno. Este modelo permite explicar la propagación de los efectos de shocks internos (política económica, productividad, etc.) y externos (alteraciones en los términos de intercambio). Los resultados muestran que el producto real aumenta en todos los casos considerados y que estos son consistentes con los postulados por la teoría económica. No obstante, los efectos sobre el nivel de precios, la tasa de cambio y la tasa de interés real son variados. Desde el punto de vista de los shocks domésticos se puede apreciar que la política fiscal o la política monetaria pueden ser utilizadas para estabilizar o estimular la economía pero los costos de hacerlo elevan el nivel de precios.

Palabras clave: Ciclos económicos, política fiscal, política monetaria, política cambiaria.

Abstract

This paper presents a theoretical model of aggregate supply and demand in a small economy with two productive sectors, under a flexible exchange regime and imperfect capital mobility. Only one of the production sectors is assumed to produce an exportable commodity sold at world market prices, while the production of the other sector is assumed to supply the domestic market. This model helps to explain how the impact of both domestic (economic policy, productivity, etc.) and foreign (changes in exchange terms) shocks is spread. In every case studied, results show that real output increases consistently with those cases postulated by economic theory. Conversely, the effects on the price level, the exchange rate and the real interest rate are ambiguous. In terms of domestic shocks, fiscal or monetary policy may be seen as a way to stabilize or stimulate the economy but the costs involved raise the price level.

Key words: Business cycles, fiscal policy, monetary policy, exchange rate policy.

1. Introducción

Las causas de las fluctuaciones de la actividad económica real en una economía abierta son variadas. De acuerdo con el modelo de Mundell-Fleming, en el que los precios y salarios son rígidos, la política económica del lado de la demanda agregada tiene efectos limitados que dependen del régimen cambiario prevaleciente en la economía y del grado de movilidad de capital. Mientras mayor sea el grado de movilidad de capitales, mayores serán los efectos de la política fiscal bajo un régimen de cambio fijo y mayores serán los efectos de la política monetaria en un régimen de cambio flexible o flotante (Mundell, 1963; Fleming, 1962). Por el contrario, si se permite flexibilidad de precios y salarios, entonces, la duración de los efectos de la política fiscal y monetaria se reduce en un todo, de acuerdo con los postulados de la teoría económica tradicional. Los efectos de la política fiscal y monetaria tienden a ser temporales y solo los shocks de oferta tienen efectos permanentes (Blanchard & Watson, 1986; Blanchard & Quah, 1989; Cecchetti & Karras, 1992; Karras, 1993, 1994; Lorenzoni, 2009; Galí, 1999; King, Plosser, Stock & Watson, 1991), aunque a este respecto todavía existe mucho debate. Aparentemente, según los postulados de Lucas,1 una política monetaria no anticipada podría tener efectos a largo plazo (Cooley & Hansen, 1997). Por otro lado, las perturbaciones externas afectan la economía a través de la balanza de pagos, ya que pueden, en primer lugar, actuar directamente sobre los términos de intercambio y de esta manera ocasionar fluctuaciones económicas que pudieran ser permanentes. Generalmente todos estos trabajos tienen como objetivo formalizar una explicación de la evolución y de las fluctuaciones económicas de Estados Unidos u otra economía desarrollada o altamente industrializada, después de la Segunda Guerra Mundial, y utilizan los paradigmas neoclásicos para explicar tal comportamiento.

Este trabajo se aleja ligeramente de esa dirección. En él más se trata de explicar el comportamiento de un país en vías de desarrollo que produce y exporta una materia prima muy importante en el contexto mundial pero cuyos mercados domésticos no están altamente desarrollados o integrados. Hace uso del modelo presentado por Mora (2012) y puede ser utilizado para explicar el comportamiento de algunas economías latinoamericanas o africanas, caracterizadas por ser poco diversificadas y tener alta dependencia de un producto de exportación (petróleo u otro mineral o producto agrícola importante).

En este contexto, el modelo teórico de oferta y demanda agregada que se ofrece permite explicar la propagación de los efectos de la política económica y de alteraciones en los términos de intercambio sobre las variables macroeconómicas más importantes.

El trabajo se organiza de la siguiente manera: en la segunda sección se presentan los supuestos y se construye el modelo; en la sección tercera se determinan y analizan los impactos y el mecanismo de propagación de los shocks considerando un régimen de cambio fijo; la cuarta parte discute las implicaciones de política económica, y la quinta, concluye.

2. Elementos del modelo

2.1. Supuestos generales

La estructura del modelo se basa en las contribuciones de Mora (2012), Mundell (1963) y Fleming (1962). Específicamente, se supone una economía pequeña con dos sectores productivos, que mantiene una actividad comercial con el resto del mundo y en la que uno de estos sectores se dedica a la extracción, producción y exportación de una materia prima (llámese petróleo, cobre o cualquier otro mineral, o producto agrícola) muy importante para las economías del planeta. Dicho producto es el único de exportación, constituye el sector exportador (sector 1). El otro sector produce bienes no transables (sector 2), es decir, produce bienes y servicios que solo se venden en el mercado doméstico a los precios Pt. Se supone, además, que el precio del producto de exportación es determinado por el mercado mundial

Dado que la economía es pequeña y no está integrada completamente con los mercados financieros internacionales, se supone la existencia de movilidad imperfecta de capitales. Este supuesto tiene implicaciones muy importantes para la determinación del saldo de la balanza de pagos.

Se supone además, que los precios domésticos Pt son flexibles, y adicionalmente, que los sindicatos tienen un elevado poder de mercado que conduce a indexar los salarios de los trabajadores en los diferentes sectores de la economía y utilizan para ello el índice de precios al consumidor (IPC). Supóngase que el IPC se calcula de la siguiente manera:

donde  , Pt y E, son, respectivamente, la ponderación de los precios domésticos en la canasta del IPC, los precios externos (en dólares), los precios domésticos (en moneda local) utilizados en la conformación de la canasta, y la tasa de cambio nominal en unidades de moneda local o doméstica por dólar. Supóngase también que la tasa de salarios en el sector se indexa de la siguiente manera:

, Pt y E, son, respectivamente, la ponderación de los precios domésticos en la canasta del IPC, los precios externos (en dólares), los precios domésticos (en moneda local) utilizados en la conformación de la canasta, y la tasa de cambio nominal en unidades de moneda local o doméstica por dólar. Supóngase también que la tasa de salarios en el sector se indexa de la siguiente manera:

donde 0 <  < 1 es la tasa a la que se indexan los salarios. Si = 0 los salarios del sector i son rígidos, y si = 1, entonces los salarios del sector i son completamente flexibles y se ajustan por el cambio en el IPC. Tomando logaritmos2 de la expresión anterior, se obtiene:

< 1 es la tasa a la que se indexan los salarios. Si = 0 los salarios del sector i son rígidos, y si = 1, entonces los salarios del sector i son completamente flexibles y se ajustan por el cambio en el IPC. Tomando logaritmos2 de la expresión anterior, se obtiene:

2.2. Oferta agregada

Este modelo3 supone que el producto real se conforma de la siguiente manera:

donde y p, t y yo, t son los logaritmos del producto real del sector exportador y del resto de las actividades, respectivamente. Tomando logaritmos naturales de la ecuación (4) actividades, respectivamente. Tomando logaritmos naturales de la ecuación (4) se obtiene: se obtiene:

2.2.1. Producción en el sector exportador

La producción en el sector exportador se realiza por medio de una tecnología Cobb- Douglas con rendimientos constantes a escala:

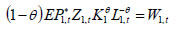

donde 0 < θ < 1 , K1 y L1, t , corresponden a la cantidad de capital y trabajo empleado en el sector en el momento t y Z1, t es un shock tecnológico específico al sector exportador  . Dado que el objeto de estudio del problema lo constituyen los ciclos económicos, se supone que el stock de capital, K1, es constante, mientras que la cantidad empleada de mano de obra se puede considerar como variable a corto plazo. La ecuación (6), en términos logarítmicos, quedaría de la siguiente manera:

. Dado que el objeto de estudio del problema lo constituyen los ciclos económicos, se supone que el stock de capital, K1, es constante, mientras que la cantidad empleada de mano de obra se puede considerar como variable a corto plazo. La ecuación (6), en términos logarítmicos, quedaría de la siguiente manera:

Si se supone que el objetivo de la empresa exportadora consiste en maximizar las ganancias, la función de beneficios vendría dada por:

donde (r + δ) es el costo de uso del capital –la tasa de interés real más la tasa de depreciación.

Dado que K1 es constante, la condición de primer orden del problema de maximización de (8) viene dada por:

Tomando logaritmos de esta expresión se obtiene

Sustituyendo la ecuación (3) y resolviendo, resulta:

Esta ecuación describe la demanda de trabajo en el sector exportador. Si se sustituye este resultado en la ecuación (7), luego de algunas manipulaciones algebraicas se consigue:

donde  . Esta ecuación describe (en logaritmos) la función de oferta del sector exportador. Es de destacar la relación positiva entre los logaritmos del precio del producto exportable,

. Esta ecuación describe (en logaritmos) la función de oferta del sector exportador. Es de destacar la relación positiva entre los logaritmos del precio del producto exportable,  y su producción, y la relación inversa entre los logaritmos del nivel de precios domésticos y del producto exportable.

y su producción, y la relación inversa entre los logaritmos del nivel de precios domésticos y del producto exportable.

2.2.2. Producción en el resto de las actividades

Al igual que en la sección precedente, se supone que la producción se lleva a cabo por medio de una tecnología Cobb-Douglas con rendimientos constantes a escala:

donde 0 < θ < 1 , K2 y L2, t , corresponden a la cantidad de capital y trabajo empleado en el sector en el momento t y Z2, t es un shock tecnológico específico a la industria del resto de actividades económicas  . Al igual que en el otro sector, el stock de capital, K2 es constante, mientras que la mano de obra es variable a corto plazo. Entonces, la ecuación (10) en términos logarítmicos quedaría de la siguiente manera:

. Al igual que en el otro sector, el stock de capital, K2 es constante, mientras que la mano de obra es variable a corto plazo. Entonces, la ecuación (10) en términos logarítmicos quedaría de la siguiente manera:

Bajo el supuesto de maximización de ganancias, la función de beneficios del sector vendría dada por:

Dado que K2 es constante, la condición de primer orden del problema de maximización de (12) viene dada por:

Al tomar logaritmos de dicha expresión, esta se reduce a

Sustituyendo la ecuación (3) y resolviendo, resulta:

Esta ecuación describe la demanda de trabajo en el resto de las actividades. Si se sustituye tituye este resultado en la ecuación (11), después de un poco de álgebra se obtiene:

donde  igual que en la sección anterior, esta expresión matemática describe (en logaritmos) la función de oferta del sector 2, actividad productora de otros bienes y servicios no transables.

igual que en la sección anterior, esta expresión matemática describe (en logaritmos) la función de oferta del sector 2, actividad productora de otros bienes y servicios no transables.

2.2.3. Función de oferta agregada

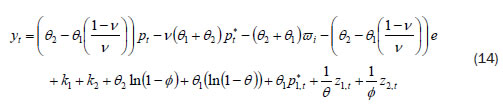

La función de oferta agregada se obtiene sustituyendo las ecuaciones (9) y (13) en la ecuación (5):

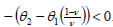

Como se mencionó, esta ecuación describe una curva de oferta agregada que tendrá pendiente positiva en el espacio (y, p) siempre que  . De igual manra, si la función de oferta tiene pendiente positiva, una devaluación de la moneda local ocasiona un aumento de la producción del sector exportable y una disminución del producto en las otras actividades, lo que se traduce en una disminución del producto agregado, ya que

. De igual manra, si la función de oferta tiene pendiente positiva, una devaluación de la moneda local ocasiona un aumento de la producción del sector exportable y una disminución del producto en las otras actividades, lo que se traduce en una disminución del producto agregado, ya que  Esta ecuación también destaca la baja o nula correlación que existe entre el producto real del sector 1 y el del sector 2 ante aumentos de los precios del producto de exportación.4 En otras palabras, un boom en el sector 1 no se traduce necesariamente en una expansión económica en el resto de las actividades.

Esta ecuación también destaca la baja o nula correlación que existe entre el producto real del sector 1 y el del sector 2 ante aumentos de los precios del producto de exportación.4 En otras palabras, un boom en el sector 1 no se traduce necesariamente en una expansión económica en el resto de las actividades.

2.3. Demanda agregada

La demanda agregada viene determinada por el equilibrio en el mercado real de bienes y servicios, el equilibrio en el mercado monetario y el equilibrio externo, determinado por el saldo de la balanza de pagos. El equilibrio del mercado real viene dado por la expresión (en logs)

donde  y es el logaritmo del producto real del principal socio comercial5, r es la tasa de interés zIS es un shock

y es el logaritmo del producto real del principal socio comercial5, r es la tasa de interés zIS es un shock  en cualesquiera de los elementos que conforman el equilibrio del mercado real.

en cualesquiera de los elementos que conforman el equilibrio del mercado real.

El equilibrio del mercado monetario requiere que la oferta iguale la demanda de saldos es y viene dado por la expresión

donde mt es el logaritmo natural de la cantidad de dinero β0 y β son parámetros positivos y representan la elasticidad del ingreso real, yt, y la semielasticidad de la tasa de interés nominal, it, y zM es un shock no anticipado en el lado monetario de la economía. La tasa de interés nominal es una tasa de interés ex ante y se determina de la siguiente manera:

it = rt + πe

donde πe es el valor esperado en t de la tasa de inflación en t + 1. Para simplificar el análisis, supóngase que las expectativas inflacionarias son adaptativas y por tanto πe = πt-1. Sustituyendo este parámetro en la expresión anterior y luego en la ecuación (16), el equilibrio del mercado monetario vendría dado por:

Luego, con movilidad imperfecta de capitales, el equilibrio externo viene dado por la ecuación de la balanza de pagos. De manera específica:

donde λ >0 representa el grado de movilidad del capital σp, σx, σf y σy son, respectivamente, la elasticidad de la balanza de pagos respecto al precio del petróleo, la elasticidad respecto a cada uno de los componentes de la tasa de cambio real, la elasticidad al producto externo y la elasticidad de las importaciones al producto doméstico. Al igual que en casos anteriores,

3. Fluctuaciones económicas bajo un régimen de cambio flexible

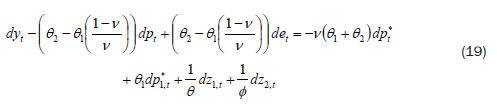

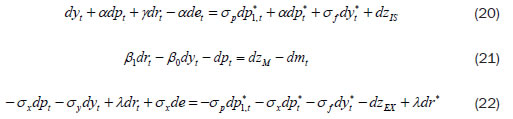

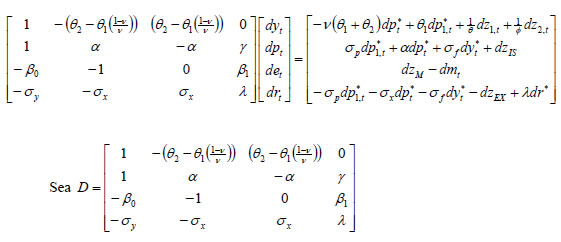

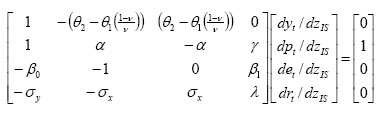

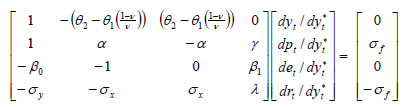

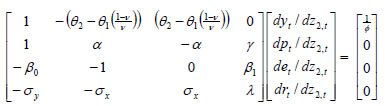

El modelo de oferta y demanda agregada que se presenta, se resume en un sistema de cuatro ecuaciones: una para la oferta agregada (14) y tres para la demanda agregada (15), (17) y (18). En el supuesto de un régimen de cambio flotante, las variables endógenas son: yt, et, rt y pt. En esta investigación se usará el álgebra matricial para calcular los impactos. Para ello se procede, en primer lugar, a calcular la diferencial total del sistema y a separar las variables endógenas de las exógenas; en segundo lugar, se escribe el sistema resultante en forma matricial; finalmente, se calculan los impactos.

El sistema totalmente diferenciado quedaría de la siguiente manera:

Seguidamente, el sistema en forma matricial:

la matriz de coeficientes de las variables endógenas. Entonces, el determinante de D sería igual a:

Este resultado es muy importante y se utilizará más adelante en la obtención y evaluación de los impactos.

3.1. Shock doméstico real

Para determinar el impacto de un shock doméstico en el sector real (un aumento del gasto, una disminución de impuestos, un cambio favorable en el consumo hacia los bienes producidos domésticamente, un aumento de la inversión, etc.), se supone dzIS > 0 el resto de las diferenciales de las variables exógenas toman el valor de cero; es decir  = 0. De esta manera, el sistema se reduce a:

= 0. De esta manera, el sistema se reduce a:

Dividiendo por dzIS :

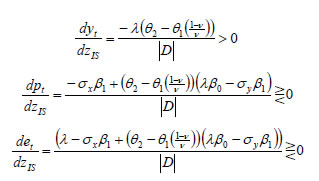

donde f son los impactos sobre el producto real, el nivel de precios, la tasa de cambio nominal y la tasa de interés real, respectivamente. Dado que el sistema es lineal, su solución se puede hallar por cualquier método. Aquí se utilizará el método de Cramer para hallar la solución de las incógnitas del modelo. Los resultados se muestran a continuación:

son los impactos sobre el producto real, el nivel de precios, la tasa de cambio nominal y la tasa de interés real, respectivamente. Dado que el sistema es lineal, su solución se puede hallar por cualquier método. Aquí se utilizará el método de Cramer para hallar la solución de las incógnitas del modelo. Los resultados se muestran a continuación:

El signo de este resultado dependerá del signo de y de (λβ0 - σy β1) y de λ - β1 σx. Si estos valores son negativos, es decir, si  y λ < β1σx entonces,

y λ < β1σx entonces,  > 0; en otras palabras, la economía se enfrenta a una relativa baja movilidad de capitales y por tanto el nivel de precios y la tasa de cambio aumentarán. Si por el contrario, los valores son positivos, entonces,

> 0; en otras palabras, la economía se enfrenta a una relativa baja movilidad de capitales y por tanto el nivel de precios y la tasa de cambio aumentarán. Si por el contrario, los valores son positivos, entonces,  < 0 la tasa de cambio y el nivel de precios disminuirán con una expansión fiscal.

< 0 la tasa de cambio y el nivel de precios disminuirán con una expansión fiscal.

Finalmente:

Es decir, un shock doméstico real produciría un aumento del producto real, del nivel de precios, de la tasa de cambio nominal y de la tasa de interés real si existiera baja movilidad de capitales. El costo de una expansión económica por medio de un aumento del gasto se refleja en un aumento del nivel de precios y la tasa de cambio. Estos son resultados estándares en la literatura económica.

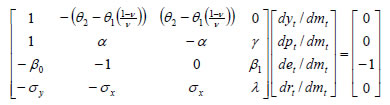

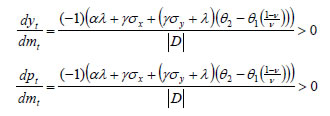

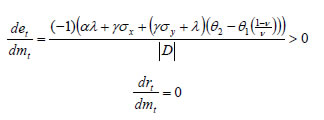

3.2 Shocks monetarios

Bajo un régimen de cambio fijo, una política monetaria expansiva es completamente ineficaz para producir aumentos en el producto real y el empleo, ya que el aumento de la cantidad de dinero produce una presión al alza de la tasa de cambio y, en respuesta a esto, el banco central, para mantener la tasa de cambio fija, debe vender divisas, reduciendo con ello la cantidad de dinero en circulación, lo cual lleva a la economía nuevamente a la situación inicial. Por el contrario, bajo un régimen de cambio flexible o flotante la potencia de la política monetaria aumenta y se convierte en un instrumento muy importante de la política económica. En ese sentido, en esta sección se evalúan los efectos de una política monetaria expansiva  . En otras palabras, el sistema conformado por las ecuaciones (19), (20), (21) y (22) queda de la siguiente manera:

. En otras palabras, el sistema conformado por las ecuaciones (19), (20), (21) y (22) queda de la siguiente manera:

Por tanto, los impactos sobre las variables endógenas vendrían dados por:

De acuerdo con estos resultados, una expansión monetaria puede ser usada para expandir el producto real con el costo de un mayor nivel de precios y una tasa de cambio más elevada. La tasa de interés real, por su parte, permanece inalterada. Esto quiere decir que la política monetaria puede ser usada en el corto plazo bien como instrumento de estabilización o como estímulo para el desenvolvimiento de la actividad económica. Además, si se comparan los efectos de las políticas monetarias y fiscales sobre el producto real se puede apreciar que la magnitud de los shocks dependerá del grado de movilidad de capitales. Este resultado es común en la literatura económica: mientras mayor sea el grado de movilidad de capitales en un economía con régimen de cambio flotante, mayor será el efecto sobre el producto real de la política monetaria y menor el de la política fiscal; mientras mayor sea el grado de movilidad de capitales en una economía con régimen de cambio fijo, mayor será el efecto sobre el producto real de la política fiscal y menor el de la política monetaria.

Finalmente, estos efectos de la política monetaria son consistentes con la realidad; dado que en la actualidad muchos países mantienen regímenes cambiarios flexibles o flotantes, están prestando más atención al uso de la política monetaria como instrumento de estabilización o de estímulo a la economía. Esto también es producto de la mayor independencia que tienen los bancos centrales para alcanzar los objetivos de política monetaria.

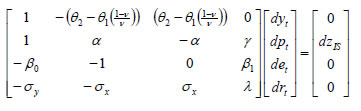

3.3. Shocks externos

3.3.1. Expansión económica externa

Al igual que para muchos otros países, el principal socio comercial de los países latinoamericanos es Estados Unidos. Así que, una expansión económica en el resto del mundo, puede ser interpretada como una expansión económica de su principal socio comercial. En términos del modelo, esto implicaría que  > 0 céteris paribus, que en términos de las variables exógenas del sistema supondría:

> 0 céteris paribus, que en términos de las variables exógenas del sistema supondría:

Despejando las incógnitas resulta:

Estos resultados son consistentes con los hallazgos de Mora (2002, 2008) e indican que una expansión económica en Estados Unidos produciría una expansión de la actividad económica interna, pero los efectos sobre el nivel de precios, la tasa de cambio y la tasa de interés real no están definidos. Desde el punto de vista del producto real, esto implica que los ciclos económicos de Estados Unidos y de la economía doméstica están correlacionados; sin embargo, dicha correlación dependerá evidentemente del tamaño de la elasticidad del producto externo, σf . Mientras más cerca de cero se encuentre σf , menor será el efecto de la expansión económica en el principal socio comercial. Este resultado es consistente con la evidencia empírica. Los efectos de una expansión económica en los principales socios comerciales de los países pequeños con estas características tienden a ser muy pequeños; es decir, la correlación de los ciclos económicos es muy baja y no es estadísticamente significativa.

3.3.2 Aumento de precio del bien exportable

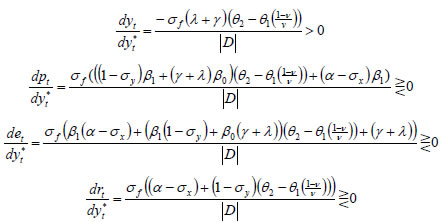

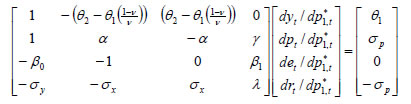

Dada la importancia del producto de exportación en la economía, se estudia cuáles serán los efectos de un aumento de su precio sobre las variables endógenas; es decir,  > 0 céteris páribus, por lo que:

> 0 céteris páribus, por lo que:

Al despejar las variables de interés

se obtiene

De acuerdo con estos resultados, el aumento de precio del producto de exportación tiene efectos positivos sobre la actividad económica, ya que no solo aumenta la oferta agregada, sino también la demanda agregada. Esto se traduciría en un aumento del producto real; no obstante, los efectos sobre el nivel de precios, la tasa de cambio y la tasa de interés son ambiguos y dependerán del grado de movilidad de capitales y de las elasticidades con respecto a las variables externas.

3.4. Shocks domésticos de productividad

En esta subsección se consideran solo los shocks de productividad en la actividad exportadora y en el sector de otras actividades económicas.

3.4.1 En el sector exportador

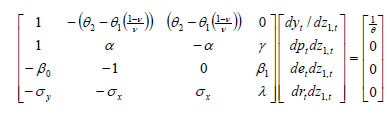

Supóngase dz1,t > 0 y ninguna alteración en el resto de variables exógenas

Entonces, los cambios en las variables endógenas vendrían dados por:

Estos son resultados bien interesantes. El aumento de la productividad en el sector exportador produce un aumento de su producto y del producto real de la economía, pero los resultados sobre el nivel de precios, la tasa de cambio y la tasa de interés no tienen signo determinado. Contrario a lo que se espera de que el nivel de precios disminuya, en este caso el resultado es ambiguo. Como se puede apreciar, los signos de estos impactos se definen en función de las elasticidades a las variables externas y el grado de movilidad de capitales.

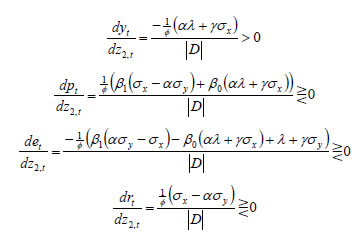

3.4.2 En el sector de otras actividades económicas

Supóngase dz2, t > 0 y ninguna alteración en el resto de variables exógenas

Así, los efectos sobre el productor real, el nivel de precios, la tasa de cambio nominal y la tasa de interés real vendrían dados por:

Al igual que en el caso anterior, el aumento de la productividad en el sector de otras actividades económicas trae como consecuencia un aumento del producto real de la economía, pero los signos de los impactos sobre el nivel de precios, la tasa de cambio y la tasa de interés no son definidos. Cualitativamente, estos dos shocks (los de productividad) tienen impactos similares; no obstante, desde el punto de vista cuantitativo la magnitud es variable, dada la importancia relativa que tiene cada uno de los sectores en la actividad económica doméstica.

Finalmente, es necesario destacar que los resultados que se derivan de los dos últimos shocks contrastan con los mostrados por la literatura, ya que no son shocks puros de oferta. En presencia de innovaciones puras del lado de la oferta, la demanda agregada no cambia, y si lo hiciera lo haría en el mismo sentido de la oferta pero en menor proporción, lo cual conduciría, sin ninguna ambigüedad, a un aumento del producto real y a una disminución del nivel de precios. En este caso particular la demanda agregada cambia endógenamente por los cambios en la tasa de cambio y la tasa de interés real.

En consecuencia, dado que estos no son shocks puros de oferta, el efecto sobre la demanda agregada es indeterminado y por tanto se hace imposible predecir el resultado sobre el nivel de precios.

4. Implicaciones de política económica

Desde el punto de vista de la política económica, los resultados obtenidos en la sección anterior muestran que un shock doméstico real, es decir, una política fiscal expansiva o un aumento del gasto agregado interno, produciría un aumento del producto real, pero el costo de tal expansión económica se refleja en un aumento del nivel de precios y la tasa de cambio si existiera una baja movilidad de capitales. De lo contrario, el nivel de precios y la tasa de cambio disminuirían. Por su parte, los efectos de una política monetaria expansiva indican que esta puede ser usada en el corto plazo bien como instrumento de estabilización o de estímulo para el desenvolvimiento de la actividad económica, ya que su efecto sobre el producto real es positivo. El costo de hacerlo está representado, sin ambigüedad alguna, por el aumento del nivel de precios y de la tasa de cambio nominal. Específicamente, los efectos de la política monetaria sobre el producto real y el nivel de precios son relativamente superiores a los que se derivan de la política fiscal mientras mayor sea el grado de movilidad de capitales.

Por otra parte, los efectos de las variables externas sobre los principales agregados macroeconómicos producen un incremento del producto real; sin embargo, no es posible predecir con certeza los resultados sobre el nivel de precios, la tasa de cambio y la tasa de interés real. Específicamente, los resultados indican que los ciclos económicos y los del principal socio comercial están sincronizados y se podría esperar que una expansión económica en el resto del mundo estimule la producción interna, pero los efectos pudieran ser muy pequeños y dependerían del valor de la elasticidad al producto externo. De la misma manera, y como señala Mora (2012), lo que sí es indiscutible es que, por ser esta una economía pequeña, la expansión de la actividad económica doméstica no afecta la economía del resto del mundo..

Finalmente, respecto a los shocks de productividad, estos no son shocks puros de oferta. Es decir, cuando ocurren estos cambios en la productividad de cualquiera de los sectores, tanto la oferta como la demanda agregada se ven afectadas, la actividad económica real se ve favorecida pero, al igual que en los casos anteriores (con excepción de la política monetaria), los efectos sobre el resto de las variables macroeconómicas de interés son ambiguos.

5. Conclusiones

Este trabajo presenta un modelo teórico de oferta y demanda agregada para una economía pequeña suponiendo dos sectores productivos (exportador y otras actividades), un régimen de cambio flexible y movilidad variable o imperfecta de capitales.

El propósito principal del modelo consiste en evaluar los impactos que distintos shocks (domésticos y externos) pudieran tener sobre el producto real, el nivel de precios, la tasa de interés real y la tasa de cambio nominal. Los resultados sobre el producto real son consistentes con los postulados por la teoría económica. No obstante, los resultados son variables con relación a las otras tres variables. Desde el punto de vista de los shocks domésticos, se puede apreciar que la opción de política económica (fiscal y monetaria) puede ser utilizada para estabilizar o estimular la economía pero los costos de hacerlo influyen sobre un nivel de precios más alto. La diferencia en la aplicación de la política económica radica en la magnitud de los impactos. Estos tienden a ser mucho más elevados cuando se aplica una política monetaria que cuando se aplica una política fiscal. Con respecto a las innovaciones externas, es importante destacar que el aumento de los precios del producto de exportación produce dos efectos simultáneos: afecta la oferta agregada por el estímulo a la producción del sector y, por otro lado, aumenta la demanda agregada. Dependiendo de cuál efecto domine, los precios domésticos pueden aumentar, disminuir o permanecer inalterados. Por último, los shocks de productividad sectorial tienden a tener efectos cualitativamente similares sobre las variables de interés: aumentan el producto real y resultados indeterminados sobre el nivel de precios, la tasa de interés real y la tasa de cambio nominal; sin embargo, son cuantitativamente diferentes. Además, dado que estas innovaciones no son shocks puros de oferta, los cambios inducidos por la tasa de cambio nominal y la tasa de interés real sobre la demanda agregada son ambiguos y esto imposibilita predecir el efecto sobre el nivel de precios de la economía.

Notas al pie

1 Missperception theory.

2 Excepto cuando se señale lo contrario, las letras minúsculas se utilizarán para denotar los logaritmos naturales de las variables.

3 Esta subsección, y la siguiente, con muy ligeras modificaciones siguen la misma estructura del artículo de Mora (2012).

4 Véase, por ejemplo, Cartaya, Sáez y Zavarce (2010), que han encontrado evidencias de la asincronía de los ciclos en la economía venezolana.

5 El principal socio comercial de muchos países latinoamericanos es Estados Unidos.

6. Referencias

Blanchard, O. J. (1989). A traditional interpretation of macroeconomic fluctuations. American Economic Review, 79, 1146-1164 [ Links ]

Blanchard, O. J. & Quah, D. (1989). The dynamic effects of aggregate demand and supply disturbances. American Economic Review, 79, 655-673. [ Links ]

Cartaya, V.; Sáez, F. & Zavarce, H. (2010). Ciclos de actividad económica y comovimientos sectoriales en Venezuela. Serie Documentos de Trabajo, 110. Caracas, Venezuela: Banco Central de Venezuela. [ Links ]

Cecchetti, S. G. & Karras, G. (1992). Sources of output fluctuations during the interwar period: Further evidence on the causes of the great depression. National Bureau of Economic Research. Working Paper, 4049. [ Links ]

Cooley, T. F. & Hansen, G. D. (1997, noviembre). Unanticipated money growth and the business cycle reconsidered. Journal of Money, Credit and Banking, 29, 4 (part 2: Dynamic effects of Monetary Policy), 624-648. [ Links ]

Fleming, J. M. (1962). Domestic financial policy under fixed and under floating exchange rates. IMF Staff Papers, 9, 369-379. [ Links ]

Gali, J. (1999, marzo). Technology, employment, and the business cycle: Do technology shocks explain aggregate fluctuations? American Economic Review, 89, 249-271. [ Links ]

Gordon, R. J. (Ed). (1986). The American business cycle: Continuity and change. Chicago, EE. UU.: The University of Chicago Press. [ Links ]

Karras, G.(1993). Sources of U.S. macroeconomic fluctuations: 1973-1989. Journal of Macroeconomics, 15, 47-68. [ Links ]

Karras, G. (1994). Sources of business cycles in Europe: 1960-1988. Evidence from France, Germany, and the United Kingdom. European Economic Review, 38, 1763-1778. [ Links ]

King, R. G.; Plosser, C. I.; Stock, J. H. & Watson, M. W. (1991, septiembre). Stochastic trends and economic fluctuations. American Economic Review, 81(4), 819-840. [ Links ]

Lorenzoni, G. (2009, diciembre). A theory of demand shocks. American Economic Review, 99(5), 2050-2084. [ Links ]

Mora, J. U. (2002). Inflation, exchange rate instability and balance of payment deficits in Venezuela: A VAR approach. Ph. D. Dissertation. University of Illinois at Chicago, Chicago, Estados Unidos. [ Links ]

Mora, J. U. (2008, enero-junio). Relative importance of foreign and domestic shocks in the Venezuelan economy. Economía, XXXIII(25), 61-86 [ Links ]

Mora, J. U. (2012). Fluctuaciones económicas bajo régimen de cambio fijo en una economía pequeña con dos sectores. Mimeo. Venezuela, Instituto de Investigaciones Económicas y Sociales-Universidad de los Andes. [ Links ]

Mundell, R. A. (1963). Capital mobility and stabilization policy under fixed and flexible exchange rates. Canadian Journal of Economics and Political Science, 29, 475-485. [ Links ]

Pagliacci, C. & Barráez, D. (2009). Oferta y demanda agregada: una representación de espacio de estados y cambios de régimen. Serie Documentos de Trabajo, 105. Caracas, Venezuela: Banco Central de Venezuela. [ Links ]

Pagliacci, C. & Ruda, M. (2004). ¿Tienen efectos las acciones de política monetaria? Un análisis de intencionalidad. Serie Documentos de Trabajo, 67. Caracas, Venezuela: Banco Central de Venezuela. [ Links ]

Sáez, F. J. & Puch, L. A. (2004). Shocks externos y fluctuaciones en una economía petrolera. Serie Documentos de Trabajo, 59. Caracas, Venezuela: Banco Central de Venezuela. [ Links ]