Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.17 no.36 Medellín Jan./June 2013

ARTÍCULO DE INVESTIGACIÓN

Diferenciación oligopólica del café verde colombiano en el mercado estadounidense

Oligopolistic differentiation of the Colombian green bean coffee in the US market

Andrés Julián Rendón Cardona*

* Magíster en Economía. Profesor e investigador Escuela de Economía y Finanzas, Centro de Investigaciones Económicas y Financieras (CIEF), Universidad EAFIT, Colombia [arendonc@eafit.edu.co]

Recibido: 04/10/2012 Aprobado: 10/05/2013

Resumen

La literatura de la nueva organización industrial empírica (NEIO, por sus siglas en inglés) señala que la competencia internacional imperfecta entre productos básicos puede ser caracterizada por precios, cantidades, y por diferenciación del producto. Este trabajo muestra que la efectividad de la estrategia de diferenciación del café verde colombiano en el mercado estadounidense ha implicado que Colombia tenga una competencia en cantidades con su principal competidor, Brasil. Para esto se presenta un conjunto de modelos que permiten identificar la estructura de la competencia que han seguido Brasil y Colombia en el mercado estadounidense de importaciones de café verde. Los modelos son evaluados usando una prueba de razón de verosimilitud para determinar cuál de ellos interpreta mejor los datos. El modelo que mejor lo hace es el de Stackelberg, con liderazgo en cantidades de Brasil.

Palabras clave Comercio internacional, oligopolio y mercados imperfectos.

Abstract

New Empirical Industrial Organization (NEIO) literature notes that imperfect foreign competition among commodities may be characterized by prices, quantities and product differentiation. This paper shows that the effectiveness of the differentiation strategy of Colombian green bean coffee in the US market has caused Colombia to compete in terms of quantities with its major opponent, Brazil. In order to show it, this paper brings a set of models which allow us to identify the competitive structure followed by Brazil and Colombia in the United States market of green bean coffee imports. These models are evaluated through a likelihood ratio test to determine which of them best explains the data. Stackelberg is the best model showing Brazil's leadership in terms of quantities.

Keywords International Trade, Oligopoly and Imperfect Markets.

1. Introducción

Con el propósito de posicionar su grano como uno de calidad en el contexto internacional, Colombia emprendió desde 1950 la tarea de diferenciar su café. Con esta estrategia se pretendió, por un lado, imponer barreras de entrada para otros países a un mercado cuyo ingreso era relativamente fácil; por otro, se buscó generar más divisas con menor volatilidad. Como consecuencia de la diferenciación, el café colombiano debía no solo aumentar los volúmenes exportados a destinos como el mercado estadounidense, sino también recibir primas de precio que estuvieran por encima de los cafés con similares características. Giovannucci et al. (2002) encontraron que la prima recibida por los productores colombianos con respecto a otros cafés de similar calidad había sido de US$ 0,10 por libra exportada sobre el contrato ''C'' en la última década.

Con la estrategia de diferenciación Colombia posicionó en el mercado mundial, particularmente en el estadounidense, el segmento 100% café colombiano. Lozano (2002) argumenta que la creación de este segmento en Estados Unidos ha tenido un efecto positivo y considerable sobre la prima pagada al café colombiano y contribuido al incremento de las exportaciones totales hacia ese destino. Su documento, aunque modela una prueba para probar lo primero, deja lo segundo a futuros estudios.

El presente trabajo trata de abordar esta última cuestión. En efecto, su hipótesis sostiene que si la estrategia de diferenciación del café verde colombiano en el mercado estadounidense fue exitosa en el aumento (sostenimiento) de las exportaciones colombianas a este destino, la competencia que Colombia libró allí con su principal competidor, Brasil, fue una en cantidades. Para probarlo se presenta un modelo que caracteriza la competencia librada entre el origen colombiano y el origen brasilero en el mercado estadounidense de café verde.

La literatura de la nueva organización industrial empírica (NEIO en inglés) señala que la competencia internacional oligopolística de productos básicos puede ser caracterizada por precios, cantidades y diferenciación del producto (Carter & MacLaren, 1997). Este estudio busca vincular el éxito de la estrategia de diferenciación del café colombiano en Estados Unidos con el aumento o sostenimiento de las exportaciones colombianas de café Arábica a este destino. De hecho, en el periodo 1990T1-2005T4 estas habían superado o seguido muy de cerca las hechas por Brasil para el mismo tipo de café. Esto último podría estar indicando que la competencia librada entre estos dos orígenes en cuanto a las exportaciones de café verde Arábica con destino al mercado estadounidense, habría sido una en cantidades. Para probar lo anterior se desarrolla un modelo econométrico estructural con el fin de probar cuál de los modelos presentados interpreta mejor los datos.

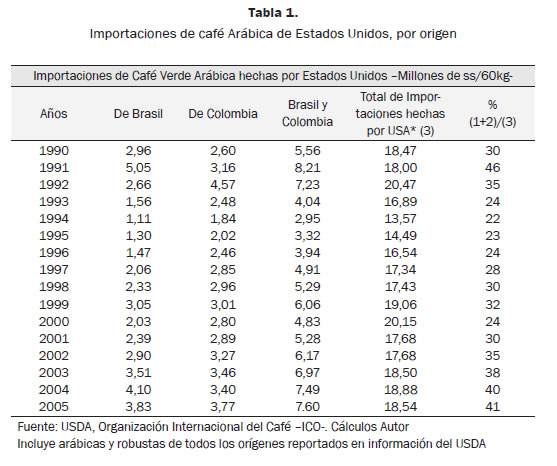

En concreto, para el período comprendido entre 1990T1 y 2005T4 se trabaja con series trimestrales de volúmenes y precios de las exportaciones de café verde Arábica realizadas por Brasil y Colombia al mercado estadounidense. Igualmente, se tienen en cuenta series de costos de producción de los países productores, así como el ingreso per cápita de Estados Unidos. Solo se trabaja con estos dos orígenes, los que en este caso actúan como firmas, por representar en los últimos quince años entre el 22% y el 46% de las importaciones de café verde realizadas por Estados Unidos. Si únicamente se consideraran las importaciones de café verde tipo Arábica, esta participación sería aún mayor. Sin embargo, de la información del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) y de la ICO no es posible discriminar el tipo de café exportado, entre las categorías antes reseñadas, por los distintos orígenes a Estados Unidos (ver tabla 1). Por otro lado, se presume que el grupo de los demás exportadores de café Arábica a este destino, que lo conforman un número no menor de 29 países, están en la ''periferia''.

Después de esta introducción, el documento expone el contexto en el que se desenvuelve el mercado cafetero mundial, así como la participación de Colombia y Brasil en él. De esto se toman elementos relevantes para defender la hipótesis planteada anteriormente. Luego, se hace una revisión de la literatura relevante para el caso, la cual ayuda a entender por qué es importante ver la estrategia de diferenciación del café de Colombia a la luz de la economía. En seguida, se reseña el modelo teórico utilizado, para posteriormente hablar de la estimación econométrica. Finalmente, se concluye.

2. El contexto

2.1 Contexto internacional

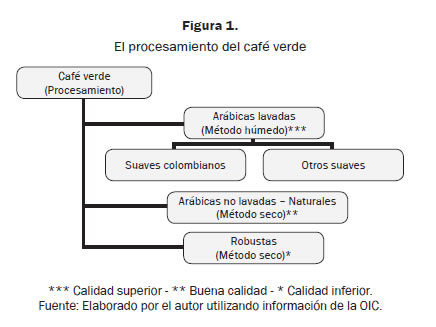

El mercado mundial de café verde negocia al año más de 117 millones de sacos de 60 kg y moviliza recursos que superan los US$ 80.000 millones (Organización Internacional del Café —OIC—, 2005). Entre las categorías tranzadas están las arábicas lavadas, las arábicas no lavadas o naturales y las robustas. En la primera categoría sobresalen los llamados suaves colombianos y los otros suaves. Datos de la OIC sugieren que para el año cosecha 2005/2006 se estaban produciendo en el mundo más de 13 millones de sacos de 60 kg de suaves colombianos, 27 millones de otros suaves, 28 millones de naturales y 38 millones de robustas.

El procesamiento del café es indicativo no solo de su origen; también, de su calidad y de los costos de su producción. Este puede darse de dos maneras, de acuerdo con la tradición del país productor: 1) método seco, o 2) método húmedo. El primero consiste en secar la cereza tomada del árbol para luego despulparla y obtener el café verde. El segundo implica despulpar la cereza una vez se toma del árbol, lavar el café, secarlo y trillarlo para así obtener el café verde. El primer método, más tradicional, arroja un café de menor calidad que el segundo. En efecto, las arábicas lavadas son reconocidas por ser de una calidad superior a las otras categorías. Su producción se da principalmente en Colombia y algunos países centroamericanos y africanos. Las arábicas no lavadas o naturales son producidas particularmente en Brasil, y las robustas en Vietnam, Indonesia, Brasil, entre otros países (figura 1).

El procesamiento y la topografía de los países productores influyen en la estructura de costos de las caficulturas que soportan. Por ejemplo, la abrupta topografía colombiana, así como el método de procesamiento descrito, hacen de la caficultura colombiana una actividad intensiva en la utilización de mano de obra. Por el contrario, tanto la geografía brasilera, como la eliminación de un proceso por no lavar el café, ha implicado que la estructura de costos de esta caficultura sea una intensiva en capital.

En el mundo, entre 17 y 20 millones de familias, en más de 50 países en vías de desarrollo, producen y venden café. Para nueve de estos países la producción del grano representa más del 20% de la generación de sus divisas, mientras que para cuatro explica más de la mitad del valor de sus exportaciones. En algunos países centroamericanos representa, en promedio, el 28% de su mano de obra rural (Giovannucci et al., 2003).

Los principales actores del mercado cafetero mundial son, por el lado de los productores, y en orden de fijación de volúmenes, Brasil Colombia y Vietnam. Por el lado de los consumidores están Estados Unidos, Brasil y Europa. Los tres principales productores representan más del 60% de la oferta mundial y, para algunos tostadores, estos tres orígenes podrían proveerles todo el café que necesitan (Giovannucci et al., 2003).

Por su parte, el consumo mundial en 2005 fue de 117 millones de sacos de 60 kg, de los cuales 31 millones se quedaron en países exportadores, principalmente en Brasil, y 86 millones en países importadores (OIC, 2006).

2.2 El contexto interno

El café ha desempeñado un papel preponderante en el desarrollo económico de Colombia. De hecho, algunos historiadores le atribuyen a este el desarrollo del capitalismo en el país (Palacio et al., 2002). Por su parte, Junguito y Pizano, en trabajo realizado a comienzos de la década pasada, destacan la importancia del café en el impulso de otros sectores y variables claves en el desarrollo de la nación. En concreto, el estudio en mención no limita la relevancia económica del café al impacto causado en el crecimiento económico vía aumento de las exportaciones. Los autores reseñan cómo el café contribuyó a la dinamización del transporte interno, del empleo y de las finanzas públicas; igualmente, a la consolidación del mercado interno, del desarrollo industrial, e incluso, de la política nacional (Junguito & Pizano, 1991).

Aunque hoy su importancia macroeconómica se ha reducido (solo representa el 6% de las exportaciones, cuando en la década de los cincuenta llegó a ser casi el 80%), su relevancia social prevalece. Cerca de 600.000 familias derivan su sustento del cultivo del grano, lo cual representa un poco más del 33% del empleo rural (Valenzuela et al., 2002).

Detrás de toda la importancia que ha cobrado el café en Colombia y en el exterior, está su institucionalidad. Esta, representada en la Federación Nacional de Cafeteros de Colombia (FNC) y el Fondo Nacional del Café (FoNC), ha sido determinante en los logros sociales que ha acumulado el café en algunas regiones del país. También, en el posicionamiento del grano como uno de calidad en los mercados internacionales.

Por iniciativa de los mismos caficultores, y con el apoyo de la Sociedad de Agricultores de Colombia, la FNC nació en Medellín en julio de 1927. Luego de varios intentos fallidos, los caficultores del país dieron inicio a la institucionalidad que habría de hacerle frente a la fuerte expansión que vivió el grano entre 1875 y 1925, así como a la fuerte vulnerabilidad que enfrentó en el contexto externo. Con esta nueva organización se quiso contrarrestar también el reducido poder de negociación de los cultivadores frente a las casas comerciales, las cuales pagaban en muchos casos solo el 50% del precio externo, así como a las dificultades que encaraban los caficultores al no contar con asistencia técnica, líneas de crédito y facilidades de almacenamiento. Posteriormente, en 1940, y como consecuencia de la firma del Convenio Interamericano del Café —o Pacto de Cuotas— se creó el FoNC. Su función principal era la de comprar los excedentes del grano a fin de no exportar a Estados Unidos una cantidad del grano superior a la comprometida en el pacto aludido (Junguito & Pizano, 1991).1

El Gobierno colombiano ha delegado en la FNC la administración del FoNC. En consecuencia, la FNC no solo hace estrictos controles de calidad del grano en puerto. También ha adelantado una agresiva estrategia de promoción del café colombiano en los mercados externos, cuyo costo ha sido estimado por Giovannucci et al. (2002) en US$500 millones desde 1959.

Este gasto en publicidad se reconoce a lo largo de este documento como la estrategia de diferenciación (ED) del café colombiano. Varios autores (Giovannucci et al., 2002 & Lozano, 2002) han demostrado la importancia del gasto en publicidad del origen colombiano en la obtención de precios mayores respecto a sus principales competidores. Esto último, sumado a la consolidación de las exportaciones a destinos tan competitivos como Estados Unidos, constituye un objeto de estudio importante. En particular, cuando estos dos acontecimientos —la consolidación de las exportaciones y los sobreprecios reconocidos respecto a sus competidores— han tomado lugar, especialmente en los últimos años, en el ámbito de: 1) el afianzamiento de la estructura oligopsónica de los tostadores mundiales; 2) la consolidación de avances tecnológicos por parte de los tostadores; y 3) cambios sustanciales en la oferta y en la demanda del mercado.

En concreto, al alto poder de mercado con que cuentan los tostadores (tres casas compran el 45% del café verde del mundo) se suman los avances tecnológicos que han obtenido, empleando una mayor cantidad en sus mezclas de cafés de menor calidad —naturales y robustas— en procesos que incluyen la vaporización para eliminar el sabor amargo propio de estas especies. Esto ha coincidido con el aumento de la producción de Brasil (naturales y robustas), que en pocos años trasladó buena parte de su caficultura a zonas menos propensas a heladas y sequías, y de Vietnam (robustas), país que en menos de diez años se situó entre los tres más grandes partícipes del mercado. De esta manera, los tostadores respondieron al desplazamiento de la oferta adaptando su tecnología y aumentando la aplicación en sus mezclas de los cafés de menor costo.2

En este contexto, de no haber sido por el posicionamiento del café colombiano en mercados como el estadounidense, este origen hubiera tenido dificultades en el sostenimiento de sus exportaciones. Sin embargo, el café colombiano no solo mantuvo sus colocaciones en Estados Unidos. Las aumentó, en parte gracias a que uno de los cambios en la estructura de la demanda mundial es la importancia que ha tomado entre ciertos consumidores élite el consumo de cafés de alta calidad o especiales, segmento en el que ha empezado a incursionar Colombia.3

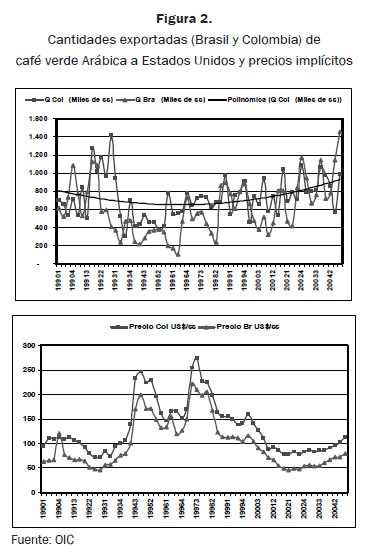

Hasta aquí parece ser claro que, gracias a la ED, el café colombiano ha mantenido (aumentado) sus exportaciones a Estados Unidos y las ha colocado a precios mayores que sus principales competidores como Brasil (ver figura 2). No obstante, la cuestión de si lo anterior es posible corroborarlo a la luz de la economía implica considerar dos supuestos adicionales. Por un lado, es importante manifestar que la provisión de café verde al mercado estadounidense se ha dado bajo una estructura oligopólica, toda vez que en los últimos quince años Colombia y Brasil han explicado, en promedio, más del 30% de las exportaciones de café Arábica a este destino. Por otro, es claro que las exportaciones de estos orígenes se han comportado como unas de producto diferenciado, al ser las de Colombia (arábicas lavadas) las de mayor calidad, y las de Brasil (arábicas no lavadas) las de menor calidad.

Por lo tanto, comprobar la importancia de la ED en el aumento (sostenimiento) de las exportaciones colombianas de café verde a Estados Unidos pasa por caracterizar cómo han competido Brasil y Colombia en este mercado. La NEIO argumenta que la competencia oligopolística en los mercados internacionales con producto diferenciado se puede identificar como una en Bertrand; en Stackelberg, con liderazgo en precios de cualquiera de las dos firmas (en este caso países); en Cournot; y en Stackelberg con liderazgo en cantidades de cualquiera de los dos países (Carter et al., 1997). Pero, ¿qué podría indicar el tipo de competencia encontrada sobre la ED? Lozano (2002) argumenta que esta ha sido determinante en la obtención de las primas para los precios del café colombiano. Partiendo de esto, es poco probable que Colombia y Brasil hubiesen competido en precios en el mercado estadounidense de importaciones de café verde. Es importante recordar que en la diferenciación de productos los bienes están dotados de atributos que implican distintos niveles de calidad. En igualdad de precios los agentes preferirían la variedad de mayor calidad. En igualdad de cantidades, el bien de mayor precio podría estar siendo indicativo de poseer una mejor calidad. Y en igualdad de calidades, la competencia desatada podría ser en precios o en cantidades. En precios, las firmas podrían coludir o someterse a una guerra de precios. En cantidades, el objetivo estratégico de las firmas podría ser el de reducir la volatilidad de los precios de sus bienes, o el de consolidar su marca.

Sin embargo, la competencia entre variedades de distinta calidad como la aquí considerada desata una venta de los bienes en mención a distintos precios —altos para las variedades de mayor calidad y bajo para las de menor calidad— (Coloma, 2003). Lo anterior estaría generando los incentivos adecuados para que las firmas compitan en cantidades.

Por otro lado, el uso del precio o de las cantidades como variable estratégica puede estar determinado por la naturaleza del bien en cuestión o por el mercado destino. Así, en razón a que el café es almacenable a bajos costos, se podría pensar que la variable estratégica es el precio. Sin embargo, el café de Colombia no solo es reconocido por su calidad, sino por la posibilidad de ofertar volúmenes frescos y constantes todo el año. Por esto, a pesar de ser Brasil el líder en precios en el mercado de café verde de Estados Unidos, Colombia ha logrado poner en ese destino cantidades no muy lejanas a las de Brasil y a precios mayores (ver figura 2).

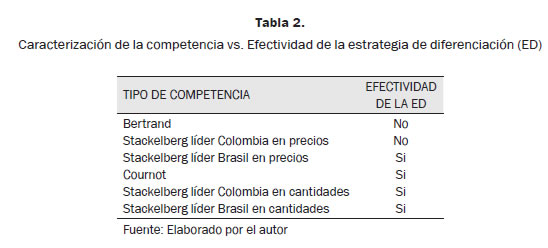

En síntesis, cuatro de seis posibles resultados al caracterizar la estructura de la competencia entre los dos orígenes mencionados podrían estar dando cuenta de la efectividad de la ED en el aumento (sostenimiento) de las exportaciones colombianas de café verde a Estados Unidos (tabla 2).4

El argumento de Lozano podría indicar una competencia entre los orígenes tipo Stackelberg con liderazgo en precios de Brasil, por ser este el exportador más barato. También es posible pensar que si la ED fue efectiva en consolidar las exportaciones colombianas a Estados Unidos, los orígenes compitieron en Cournot, o en Stackelberg con liderazgo en cantidades de Brasil por ser el mayor exportador a ese destino. En este último caso, no se podría descartar tampoco que la competencia fuera tipo Stackelberg con liderazgo en cantidades de Colombia. Esto por haber sido en algunos años la primera fuente de abastecimiento de arábicas en el mercado estadounidense de café verde.

3. Revisión de literatura

Dentro del enfoque de la NEIO se han desarrollado trabajos como el de Bresnahan (1987), el cual contrasta modelos para probar guerras de precios o colusiones entre fabricantes de automóviles, el primero, o entre empresas ferroviarias el segundo.

Por su parte, los estudios en cuanto a la competencia oligopolística con productos diferenciados también han sido llevados a cabo en el ámbito de la literatura de la NEIO. En este frente, las metodologías de la NEIO se fundamentan en modelos teóricos de oligopolio (Cournot, Bertrand, entre otros), para lo cual verifican si los datos de la realidad se ajustan a los que predicen los modelos enunciados.5

En este último contexto, De Fraja y Staderini (1996) estudian la estructura de la competencia que desatan cuatro firmas oligopolísticas en el mercado italiano de café procesado. En particular, analizan si la competencia librada entre las firmas se representa mejor por una conducta tipo Bertrand o por una colusiva en precios. Igualmente, investigan el impacto del gasto en publicidad sobre la diferenciación del producto. Por su parte, Larry y Perloff (1993) analizan la estructura oligopólica para el mercado cafetero mundial, asumiendo que aquella se caracteriza por competencia en cantidades y por la homogeneidad de los productos. En particular toman a Brasil y a Colombia como posibles oligopolistas, situando al resto de los exportadores en la ''periferia''. Los autores encuentran que Brasil y Colombia están cerca de ser tomadores de precios.

Sin embargo, con bienes homogéneos la conducta en la fijación de precios desata un equilibrio competitivo. En el presente estudio, los costos de producción (variable exógena en el modelo) y los precios (variable endógena en el modelo) del café verde Arábica brasilero y colombiano son indicativos de su calidad. Es por esto que el producto en consideración se toma como diferenciado, lo cual permite capturar la estructura de la competencia oligopolística (precios o cantidades) entre Colombia y Brasil en el mercado cafetero de Estados Unidos.

Lo anterior sugiere revisar el modelo planteado por Carter y MacLaren (1997). Ellos señalan que los mercados oligopólicos de productos básicos pueden ser caracterizados por la competencia en precios o en cantidades y por la diferenciación del producto. A esto llegan luego de estudiar las importaciones de carne en Japón y las interacciones estratégicas de los exportadores de Estados Unidos y de Australia.

Para caracterizar la competencia de Australia y Estados Unidos en el mercado japonés de carne, el trabajo en mención presenta un conjunto de interacciones estratégicas, resultado de aplicar modelos de precios (Bertrand); de cantidades (Cournot); y tipo Stackelberg. En este último caso, se estudia si el liderazgo es en precios o en cantidades. Igualmente, se analizan los resultados otorgando el liderazgo en unos casos a Australia y en otros a Estados Unidos.

Con el fin de determinar cuál de las interacciones estratégicas resultantes de los modelos Bertrand, Cournot y Stakelberg se ajusta mejor a los datos, los autores estiman un modelo econométrico estructural. De esta manera, encuentran que el modelo que mejor interpreta los datos es el de competencia en precios de Stackelberg con Australia de líder, seguido por Estados Unidos.6

El anterior resultado es relevante para el presente trabajo. Por un lado aparece la diferenciación de la carne importada por Japón, la cual, para el consumidor, está asociada especialmente al régimen de alimentación de los animales, el contenido de grasa, la apariencia, el sabor, entre otros. Esta diferenciación se tiene en cuenta en el modelo, en la estructura de costos de uno y otro país exportador, así como en los precios obtenidos por la venta de sus productos. Por otro lado, es importante destacar el papel que desempeña para los exportadores australianos de carne su gremio. Este, tal y como lo hace la FNC en el caso del café colombiano, promueve institucionalmente el consumo de la carne de este origen, suministra información de mercado, realiza tareas de educación entre los agremiados, hace el control de calidad de las exportaciones y maneja el gasto de publicidad y de posicionamiento internacional del producto.

Carter y MacLaren (1997) señalan que la carne exportada por Estados Unidos a Japón es de mejor calidad que la exportada por Australia. En este contexto, acercándose al caso del café, Estados Unidos estaría en una situación como la colombiana, mientras que Australia, en una como la brasilera. Sin embargo, es Australia la que tiene una institucionalidad fuerte (Australian Meat and Livestock Corporation, AMLC), así el precio implícito de sus exportaciones, como lo corroboran los resultados del estudio, sea menor que el de Estados Unidos. En consecuencia, todo esto podría estar significando un éxito de la estrategia de diferenciación australiana en el mercado japonés de importaciones de carne. El resultado de la caracterización de la competencia que libran en este caso Estados Unidos y Australia —Stackelberg con liderazgo en precios de Australia— así lo confirmaría (ver tabla 2).7

En síntesis, el aporte de Carter y MacLaren (1997) es sustancial por dos razones fundamentales: por una parte, permite, en el contexto de la teoría del comercio internacional, caracterizar la competencia (en precios o en cantidades) de bienes básicos, cuyos oferentes se desenvuelven en el marco de una estructura oligopólica. Por otro lado, el estudio establece el andamiaje teórico para analizar —con el supuesto de diferenciación del producto— la estructura de la competencia oligopólica que enfrentan Brasil y Colombia con las exportaciones de café verde Arábica al mercado americano.

4. El modelo

La metodología reseñada en Carter y MacLaren (1997) tiene una alta aplicabilidad en el caso del café. Las importaciones de carne de estas dos fuentes se simplifican en dos categorías: 1) alta calidad, procedente de Estados Unidos (grain-fed beef); y 2) baja calidad, procedente de Australia (grass-fed beef). Por esto se argumenta, al igual que para las importaciones americanas de café verde de Brasil y de Colombia, que las importaciones de carne de Japón se comportan como producto diferenciado. En este caso, las importaciones de Colombia son las de alta calidad (arábicas lavadas), posicionadas así por la estrategia de diferenciación, y las de Brasil, de baja calidad (arábicas no lavadas).8

Este documento, al igual que Carter y MacLaren (1997), para determinar la efectividad de la ED en el aumento (sostenimiento) de las exportaciones colombianas a Estados Unidos, busca desarrollar un modelo econométrico estructural de las exportaciones de café verde Arábica al mercado estadounidense. Además, evalúa el tipo de interacciones estratégicas que es consistente con los datos. Las exportaciones de cada país son tomadas como si fueran un cartel de exportación. Adicionalmente, se parte de un hecho estilizado: las exportaciones de café verde de los orígenes en mención no coluden en el mercado americano. Varios argumentos sostienen esta afirmación. Por un lado está la presencia de 29 competidores en el mercado estadounidense de café verde, que explica no menos del 70% del aprovisionamiento de este mercado; por otro, se halla la diferencia existente en los precios implícitos de las exportaciones brasileras y colombianas. Finalmente, se encuentra el estudio de Larry y Perloff (1993), quienes en su análisis del mercado cafetero mundial habían concluido que Brasil y Colombia no coludían en él.

La diferenciación del producto se toma en cuenta en el modelo por medio de una variable endógena como son los precios, y de otra exógena como son los costos de producción de cada caficultura. En el primer caso, ya se ha hablado del diferencial que existe entre los precios de las exportaciones consideradas; en el segundo, la estructura de costos varía de una caficultura a otra. La colombiana, por ejemplo, es intensiva en mano de obra, mientras que la brasilera lo es en capital. Por otra parte, es necesario reconocer que ambas caficulturas soportan su respectiva estructura de costos fijos, la cual no fue considerada por la dificultad de obtener la información pertinente.9

El modelo econométrico estructural del duopolio considerado utiliza: 1) funciones de demanda para cada país; y 2) condiciones de primer orden en la maximización del beneficio bajo la interacción estratégica apropiada. Todo lo anterior arroja seis estructuras no cooperativas, que son susceptibles de estimarse econométricamente para determinar cuál de las estrategias interpreta mejor los datos.

4.1 Modelos de precios

Aquí se considerarán los modelos de Bertrand y de Stackelberg en dos versiones: cuando Colombia es líder en precios (Brasil lo secunda), y cuando Brasil es líder en precios (Colombia le sigue).

1. Bertrand

Sea la demanda de exportaciones de Colombia (c) o Brasil (b):

donde qi es la cantidad de café exportado a Estados Unidos —EU— del país i; es el precio en dólares de las exportaciones del país i; es el ingreso per cápita de EU; βik (k = 0,1) y α son los parámetros desconocidos.

La función de costos de los países exportadores toma la siguiente forma:

donde ci representa el costo marginal promedio del país exportador.

La función de beneficios del exportador i está dada por:

Las CPO arrojan la siguiente relación:

2. Stackelberg, liderazgo en precios de Colombia

Luego de hallar las funciones de reacción para cada país, utilizando las condiciones de primer orden encontradas en Bertrand, el equilibrio se obtiene sustituyendo la función de reacción de Brasil pb = Rb ( pc) en la función de beneficios de Colombia y maximizando respecto a

El equilibrio para Brasil, como seguidor, se deriva del caso Nash-Bertrand:

3. Stackelberg, liderazgo en precios de Brasil

Cuando Brasil es el líder en precios, el equilibrio se obtiene de la misma forma que en el caso anterior. Ahora se sustituye la función de reacción de Colombia pc = Rc ( pb) en la función de beneficios de Brasil y se maximiza respecto a pb:

De igual manera, el equilibrio para Colombia como seguidor es del tipo Nash-Bertrand:

4.2 Modelos de cantidades

Se considerarán el modelo de Cournot y el de Stackelberg en dos versiones: cuando Colombia es el líder en cantidades y cuando Brasil es el líder en cantidades.

1. Cournot

La variable estratégica es la cantidad exportada, por lo que se trabaja con la función de demanda inversa de las exportaciones de cada país:

donde p y q se definen como en el modelo de precios; γ y δ son los parámetros desconocidos.

La función de costos toma la siguiente forma:

Y la función de beneficios del exportador i está dada por:

Las CPO arrojan en el equilibrio Nash-Cournot la siguiente relación:

2. Stackelberg, liderazgo en cantidades de Colombia

De nuevo, utilizando las condiciones de primer orden encontradas en Cournot, se debe hallar las funciones de reacción para cada país. El equilibrio se obtiene sustituyendo la función de reacción de Brasil qb = Rb (qc) y la demanda de exportaciones de Colombia en su función de beneficios y maximizando respecto a qc:

El equilibrio para Brasil, como seguidor, se deriva del caso Nash-Cournot:

3. Stackelberg, liderazgo en cantidades de Brasil

Cuando Brasil es el líder en cantidades, el equilibrio se obtiene de la misma forma que en el caso anterior. Ahora se sustituye la función de reacción de Colombia qc = Rc (qb) y la demanda de exportaciones de Brasil en su función de beneficios, y se maximiza respecto a qb:

El equilibrio para Colombia como seguidor es del tipo Nash-Cournot:

5. Metodología

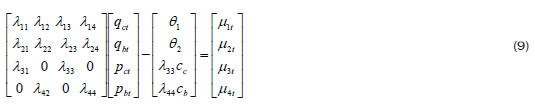

Los seis modelos alternativos se pueden consolidar y presentar en un modelo econométrico estructural de ecuaciones simultáneas con la siguiente forma:10

Cada modelo estructural comprende las dos ecuaciones de demanda para cada país exportador, así como las CPO propias de cada interacción estratégica. Los términos μit, i = 1, 2, 3, 4 son los errores conjuntos que, se supone, se distribuyen normalmente con matriz de covarianzas Σ. θi, i = c, b. representa los interceptos y el cambio en la variable de demanda: βi0 + β i1 en los modelos de precios y γi 0 + γi1y en los modelos de cantidades.

La estructura econométrica del juego específico se obtiene al imponer a cada juego un conjunto de restricciones no lineales de ecuaciones cruzadas (ver lambdas en la tabla 3).

Para seleccionar entre los seis modelos implícitos en (9), Carter et al. (1997) utilizan una prueba de razón de verosimilitud —Likelihood Test Ratio (LTR)— para determinar cuál conducta estratégica es consistente con los datos. La prueba suministra comparaciones para 15 hipótesis no agrupadas: 1) H0: dos modelos que compiten acoger los datos bien; y 2) H1: un modelo refleja mejor los datos que el otro.

La prueba está formulada de una manera tal que en la comparación para cada par de modelos, ninguno de ellos necesita estar correctamente especificado para que sus resultados sean válidos. Esta propiedad cobra relevancia especialmente en el contexto de la obtención de tantos equilibrios de juegos como especificaciones de los modelos se tengan.

Para cada par de las 15 comparaciones ( f,g), la prueba de razón de verosimilitud es calculada como 2(Lf -Lg ) y normalizada por:

donde  constituyen la función de verosimilitud, los residuos estimados y la matriz de covarianza, respectivamente, para el modelo s, con s = f, g. Bajo la hipótesis nula de que cada modelo (Mf, Mg) interpreta los datos igualmente bien, el estadístico de la razón de verosimilitud normalizado se distribuye asintóticamente como una variable normal estándar. Las reglas de decisión para la prueba son: 1) si el valor absoluto del estadístico LTR normalizado es menor que el valor crítico apropiado a algún nivel de significancia, entonces no es posible discriminar entre los dos modelos; y 2) si el estadístico de la prueba es menor (mayor) que el valor negativo (positivo) del valor crítico apropiado, entonces el modelo Mg (Mf) es significativamente mejor.

constituyen la función de verosimilitud, los residuos estimados y la matriz de covarianza, respectivamente, para el modelo s, con s = f, g. Bajo la hipótesis nula de que cada modelo (Mf, Mg) interpreta los datos igualmente bien, el estadístico de la razón de verosimilitud normalizado se distribuye asintóticamente como una variable normal estándar. Las reglas de decisión para la prueba son: 1) si el valor absoluto del estadístico LTR normalizado es menor que el valor crítico apropiado a algún nivel de significancia, entonces no es posible discriminar entre los dos modelos; y 2) si el estadístico de la prueba es menor (mayor) que el valor negativo (positivo) del valor crítico apropiado, entonces el modelo Mg (Mf) es significativamente mejor.

6. Estimaciones

6.1 Los datos11

El ejercicio contempló la utilización de series trimestrales desde 1990T1 hasta 2005T4 en cuanto a volúmenes y valores exportados de café verde a Estados Unidos procedentes de Colombia y Brasil, costos de producción para estos dos países y el ingreso per cápita de Estados Unidos. Los precios, los costos y el ingreso per cápita de Estados Unidos están expresados en dólares constantes de 2000T4.

Como no fue posible conseguir series trimestrales de costos de producción para estos dos países, se construyeron unas a partir de datos anuales. Estas se ajustaron trimestralmente usando el deflactor implícito del PIB de Estados Unidos base 2000T4.

6.2 Las estimaciones

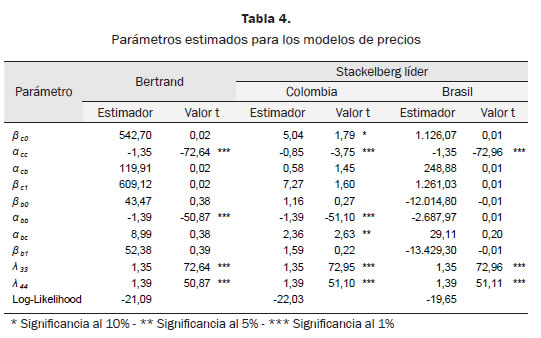

La ecuación (9) fue estimada separadamente para cada uno de los seis modelos usan- do la información descrita anteriormente. El estimador empleado fue el de información completa de máxima verosimilitud (FIML por sus siglas en inglés). Este habilita la imposición de las restricciones de ecuaciones cruzadas mostradas en la tabla 3 para todos los modelos.

En el modelo de Bertrand (tabla 4), los coeficientes de los precios de las demandas de Colombia y Brasil son significativos y tienen los signos esperados. Cuando los bienes se evalúan como sustitutos, los coeficientes tienen los signos esperados aunque estos no son significativos. El modelo de Stackelberg con liderazgo de Colombia revela unos coeficientes significativos con los signos esperados para los precios de ambos países en las ecuaciones de demanda. Al evaluar los coeficientes cuando los bienes operan como sustitutos se encuentra que estos tienen los signos esperados. Sin embargo, solo en el caso de la demanda de Brasil el coeficiente de la demanda del café colombiano es significativo al 5%. En cuanto al modelo de Stackelberg con liderazgo de Brasil, se encuentra que sus coeficientes cambian considerablemente de magnitud respecto a los otros dos modelos. Además, solo el coeficiente del colombiano en la demanda de este país tiene el signo esperado y es significativo. El coeficiente del precio de Brasil en su misma demanda tiene el signo esperado pero no es significativo. Para ambas demandas, aunque el signo de los coeficientes es el esperado cuando se consideran los bienes como sustitutos, aquellos no son significativos. En los tres modelos de precios, los coeficientes del diferencial entre los precios y los costos que arrojan las CPO son siempre significativos y tienen los signos esperados. En ninguno de los tres modelos parece existir un efecto ingreso para la demanda de las exportaciones de uno y otro país. No obstante, para este último caso, en el modelo de Stackelberg con liderazgo de Brasil el signo no es el esperado en la función de demanda del mismo origen. El valor absoluto de los estadísticos de máxima verosimilitud no difiere mucho entre los tres modelos, aunque el de Stackelberg con liderazgo de Brasil es el menor.

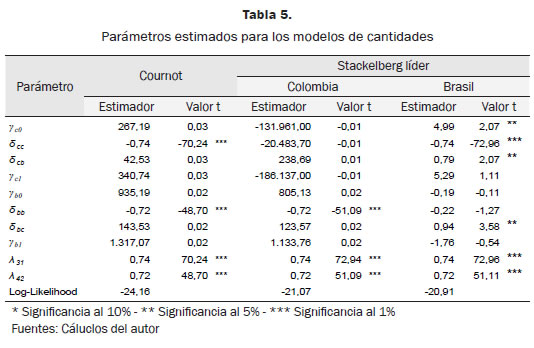

Los resultados para los modelos de cantidades se muestran en la tabla 5. En todos ellos, a excepción del coeficiente de la función de demanda de Colombia en el modelo de Stackelberg con liderazgo de Colombia, y los de la función de demanda de Brasil en el modelo de Stackelberg con liderazgo de este país, los coeficientes de las cantidades en sus propias funciones inversas de demanda son significativos y tienen los signos esperados. Igualmente, en todos los modelos cuando los bienes se consideran como sustitutos, los coeficientes de las cantidades en las funciones inversas de demanda tienen el signo esperado pero no son significativos. Solo en el caso del modelo de Stackelberg con liderazgo de Brasil el coeficiente de las cantidades de este país en la función inversa de demanda de Colombia es significativo al 5%. Lo propio ocurre en este mismo modelo con el coeficiente de las cantidades de Colombia en la función de demanda inversa de Brasil. Al igual que en los modelos de precios, aquí tampoco hay un efecto ingreso significativo. Sin embargo, en la función inversa de demanda de Colombia del modelo de Stackelberg con liderazgo del mismo país, el signo del coeficiente del ingreso no es el esperado. Lo mismo acontece con este coeficiente —el de ingreso— en la función inversa de demanda de Brasil en el modelo de Stackelberg cuando el líder es este país. Es notorio el cambio de la magnitud de los coeficientes del modelo de Stackelberg con liderazgo de Colombia respecto a los demás modelos. Finalmente, el valor absoluto de los estadísticos de máxima verosimilitud es más disímil que en el modelo de precios, siendo el menor de ellos el de Stackelberg con liderazgo en cantidades de Brasil.

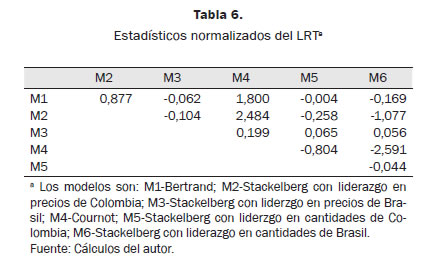

Los valores del estadístico de la prueba de razón de verosimilitud normalizados se muestran en la tabla 6. Al igual que Carter et al. (1997), las estadísticas han sido calculadas como el modelo de las filas menos el modelo de la columna. En consecuencia, un signo negativo denota preferencias del modelo de la columna sobre el de la fila. Usando un nivel de significancia de 0,05 y una prueba de dos colas, los valores críticos de la normal estándar son -1,96 y 1,96. Si el nivel de significancia es del 0,10, los valores críticos de la normal son -1,64 y 1,64.

Los valores del estadístico de la prueba de razón de verosimilitud normalizados se muestran en la tabla 6. Al igual que Carter et al. (1997), las estadísticas han sido calculadas como el modelo de las filas menos el modelo de la columna. En consecuencia, un signo negativo denota preferencias del modelo de la columna sobre el de la fila. Usando un nivel de significancia de 0,05 y una prueba de dos colas, los valores críticos de la normal estándar son -1,96 y 1,96. Si el nivel de significancia es del 0,10, los valores críticos de la normal son -1,64 y 1,64.

De acuerdo a las reglas de decisión definidas, solo es posible discriminar, al 10% de significancia, entre el M1 y el M4; el M2 y el M4; y el M4 y el M6. En los dos primeros casos, los modelos de Bertrand y Stackelberg con liderazgo en precios de Colombia son preferidos al de Cournot. En el tercer caso, el modelo de Stackelberg con liderazgo en cantidades de Brasil estaría siendo preferido al modelo de Cournot. Es decir, el primero es el que mejor estaría interpretando los datos, incluso al 1% de significancia. En consecuencia, este resultado, al nivel de significancia reseñado, estaría siendo indicativo del éxito de la ED en el aumento (sostenimiento) de las exportaciones de café verde Arábica al mercado estadounidense.

7. Conclusiones

La estrategia de diferenciación del café colombiano en el mercado de Estados Unidos ha sido determinante en la obtención de los sobreprecios que se han pagado por el mismo respecto a otros cafés de similares características. También, respecto al aumento de las cantidades exportadas a ese destino.

Aunque lo primero ya ha sido mostrado en otros trabajos, de lo segundo no se tienen referencias. Este estudio buscó obtener el efecto de la ED en el aumento (sostenimiento) de las exportaciones colombianas a Estados Unidos. Para esto, seis modelos no colusivos fueron especificados y estimados econométricamente, donde para tres de ellos la variable estratégica eran los precios y para los otros tres restantes las cantidades. A lo largo del trabajo se argumentó que si la ED había sido efectiva en aumentar (sostener) las exportaciones colombianas a Estados Unidos, la competencia que libró allí Colombia con Brasil tuvo que haber sido una en cantidades. En efecto, esto último, aunque no con la robustez deseada, es lo que se demuestra: una competencia en cantidades con el liderazgo de Brasil, quien en algunos años, no obstante la competencia cercana que ha tenido Colombia, ha sido el principal exportador de café verde Arábica al mercado estadounidense (ver figura 2).

De acuerdo a la prueba estadística usada, los resultados solo son concluyentes a un nivel de significancia del 10%. Lo anterior en términos de afirmar cuál de los modelos estudiados interpreta mejor los datos. Esto puede estar reflejando las dificultades presentadas con las series de costos de producción para ambas caficulturas.

También se trató de estimar una función de costos para cada país, tomando como variables el salario y la tasa de interés de cada origen. La función se estimó conjuntamente con las cuatro ecuaciones resultantes en los seis modelos. Sin embargo, en algunos de ellos aparecía singularidad matricial, lo cual podría estar indicando multicolinealidad perfecta entre algunas de las variables contempladas.

De cualquier manera, si se establecieran relaciones de preferencias entre los resultados obtenidos en la tabla 6, el M6 sería el único modelo preferido a las demás interacciones estratégicas. Esto último iría en línea con lo planteado en la hipótesis del documento (ver tabla 2).

Sin embargo, es posible que la ED esté afectando varios frentes al mismo tiempo. En efecto, esta no solo se implementó para aumentar (sostener) las exportaciones colombianas al mercado estadounidense. También afectó los precios, redujo la volatilidad y consolidó un nicho de mercado para el café colombiano. Y esto constituye un referente de política importante para los productores de productos básicos con características similares a las del café.

Finalmente, es probable que la obtención de resultados más contundentes implique trabajar en la consecución de mejores series de costos de producción para las caficulturas colombiana y brasilera, en la estimación del modelo con los diferenciales de los orígenes en lugar de los precios, o en la inclusión, si se tuvieran, de series de gasto en publicidad.

Notas al pie

1 En la actualidad el FoNC es una cuenta del Tesoro nacional que se nutre de contribuciones a las exportaciones que tributan los cafeteros a la hora de colocar su producto en los mercados externos. La aplicación de estos recursos es para beneficio exclusivo de los tributantes en bienes y servicios como investigación, asistencia técnica, promoción y publicidad, ordenamiento de la producción y comercialización.

2 Las firmas son Newman, Volkafe y ECOM.

3 Por cafés especiales se reconocen aquellos con características específicas en cualquiera de las siguientes categorías: 1) cafés con indicaciones geográficas de origen; 2) cafés orgánicos; 3) cafés de comercio justo, y 4) cafés amigables con la naturaleza y crecidos bajo sombra.

4 Los seis posibles resultados son: 1) Bertrand; 2) Stackelberg, con liderazgo en precios de Colombia; 3) Stackelberg, con liderazgo en precios de Brasil; 4) Cournot; 5) Stackelberg con liderazgo en cantidades de Colombia, y 6) Stackelberg con liderazgo en cantidades de Brasil.

5 Se destaca principalmente el estudio de Karp y Perloff (1993) sobre café. Sin embargo, Carter et al. (1997) citan otros, como Buschena y Perloff (1991), y el de Karp y Perloff (1989) sobre arroz.

6 Los autores utilizaron datos trimestrales de las importaciones japonesas de carne procedentes de los dos orígenes mencionados en cuanto a su volumen y a su valor. Las observaciones comprendían el período 1973-1990.

7 Con la finalidad de entender mejor la similitud de los estudios es importante pensar, para el análisis de esta tabla, que Estados Unidos toma el papel de Colombia, mientras que Australia hace lo propio con el de Brasil. No obstante, no se puede olvidar cuál es el país que, en el caso de Carter y MacLaren (1997), tiene una estrategia de diferenciación definida.

8 Como se reseñó, Brasil produce principalmente arábicas no lavadas y robustas en menor proporción. Ambas categorías son de una calidad inferior a los suaves colombianos (arábicas lavadas). Brasil también ha hecho un gasto en publicidad importante, tanto en el plano interno como externo. En consecuencia, hoy es, después de Estados Unidos, el segundo consumidor mundial de café. Asimismo, para competirle a otros orígenes como Colombia en el mercado estadounidense, ha emprendido cambios estructurales. Por un lado, movió buena parte de su caficultura a zonas menos propensas a choques climáticos. Por otro, ha empezado a incursionar en la producción de arábicas lavadas.

9 La endogeneidad o exogeneidad de estas variables se podrá ver más adelante en la matriz que agrupa las ecuaciones para los distintos modelos. Lo ideal hubiera sido considerar en el modelo el gasto en publicidad realizado por los países en la promoción de su café. Sin embargo, no se dispuso de la información respectiva.

10 Los modelos son: M1-Bertrand; M2-Stackelberg con liderazgo en precios de Colombia; M3-Stackelberg con liderazgo en precios de Brasil; M4-Cournot; M5-Stackelberg con liderazgo en cantidades de Colombia; y M6-Stackelberg con liderazgo en cantidades de Brasil.

11 Las series de precios y cantidades de las exportaciones de Colombia y Brasil a Estados Unidos se tomaron de la OIC. En cuanto a los precios, se utilizó la información de la OIC por ser la misma fuente de donde fue posible construir series de cantidades confiables. No obstante, también se hubiera podido tomar del USDA y de la NYBOT. Incluso, se hubiera podido trabajar con diferenciales (componente del precio del café adicional al que se forma en la bolsa). Las series anuales de costos de producción de una y otra caficultura se tomaron de Land Mills Corporation (LMC). El ingreso per cápita de Estados Unidos y el deflactor del PIB de este país base 2000T4 se tomaron de la página www.econstats.com.

8. Referencias

Bresnahan, T. (1989). Empirical Studies of Industries with Market Power. Handbook of Industrial Organization, 2, 1011-1057. [ Links ]

Carter, C. & MacLaren, D. (1997). Price or Quantity Competition? Oligopolistic Structures in International Commodity Markets. Review of International Economics, 5(3), 373- 385. [ Links ]

Coloma, G. (2003, diciembre). Economía de la Organización Industrial. Buenos Aires, Argentina: [ Links ]

Federación Nacional de Cafeteros de Colombia (2005, abril). Evolución del modelo de negocios de la caficultura colombiana. Comisión para el estudio del sector cafetero. Documento interno de trabajo, Bogotá, Colombia: Federación Nacional de Cafeteros de Colombia. [ Links ]

Fraja , G. de & Staderini, A. (1996). An Empirical Analysis of Competition in Brand Differenciated Oligopoly. International Journal or the Economics of Business, 3(1). [ Links ]

Giovannucci, D. et al. (2002, octubre). Colombian Coffee Sector Study. Documento CEDE. [ Links ]

Giovannucci, D.; Lewin, B. & Varangis, P. (2003). Coffee Markets. New Paradigms in Global Supply and Demand. Banco Mundial. Reporte de Agricultura y Desarrollo Rural. Manuscrito. [ Links ]

Junguito, R. & Pizano D. (1991). Producción de café en Colombia, vol. I. Bogotá, Colombia: Fondo Cultural Cafetero-Fedesarrollo. [ Links ]

Junguito, R. & Pizano D. (1991). Instituciones e instrumentos de la política cafetera en Colombia, vol. III. Bogotá, Colombia: Fondo Cultural Cafetero-Fedesarrollo. [ Links ]

Larry, K. & Perloff , J. (1993). A Dynamic Model of Oligopoly in the Coffee Export Market. American Journal of Agriculture Economics, 75, 448-457. [ Links ]

Lozano, N. (2002). La prima de Colombia en el café verde. Documento de Trabajo. Bogotá, Colombia: Federación Nacional de Cafeteros de Colombia. [ Links ]

Palacio, M. & Safford, F. (2002). Colombia: país fragmentado, sociedad dividida. Su historia. Bogotá, Colombia: Norma. [ Links ]

Tirole, J. (1988). Teoría de la organización industrial. Barcelona, España: Ariel. [ Links ]