Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEcos de Economía

versão impressa ISSN 1657-4206

ecos.econ. vol.17 no.36 Medellín jan./jun. 2013

ARTÍCULO DE INVESTIGACIÓN

Quiebras y préstamos en Puerto Rico: Una mirada exploratoria a su relación

Bankruptcy and loans in Puerto Rico: an exploratory overview of their relationship

Marta Álvarez*

* Catedrática Instituto de Estadística y Sistemas Computadorizados de Información, Facultad de Administración de Empresas de la Universidad de Puerto Rico, Puerto Rico [marta.alvarez1@upr.edu].

Recibido: 15/10/2012 Aprobado: 15/05/2013

Resumen

Puerto Rico vive un periodo de contracción económica desde el año 2006, iniciando así un poco antes de la contracción económica mundial. Este estudio examina el comportamiento de los préstamos otorgados por la banca comercial y la relación de los mismos con el número de quiebras radicadas en Puerto Rico durante el periodo 1999-2011. Los resultados encontrados destacan que, a partir de 2006, hay una disminución consistente tanto en el número de préstamos aprobados —personales, comerciales e hipotecarios— por parte de la banca comercial, como en el monto de estos. A su vez, se observa un aumento en la radicación de quiebras. El número de préstamos aprobados por los bancos en Puerto Rico demuestran estar fuertemente correlacionados con el índice de actividad económica (IAE) y a los indicadores económicos que miden de alguna manera la situación del empleo en la isla (empleo total, tasa de participación laboral y tasa de desempleo).

Palabras clave Quiebras, préstamos, correlación, Puerto Rico, tendencias.

Abstract

Puerto Rico has been going through a period of economic downturn since 2006, beginning a little before the global economic recession. This paper examines the behavior of loans granted by the commercial banking sector and their relationship with the number of business bankruptcies filed in Puerto Rico between 1999 and 2011. Findings draw attention to the fact that from 2006, there has been a steady decline in the number of personal, commercial and mortgage loans approved by the commercial banking sector, as well as in their value. An increase in the filing of bankruptcy is also observed. The number of loans approved by banks in Puerto Rico show a strong correlation with the economic activity index (EAI) and other economic indicators that help to explain the island's employment situation (total employment, labor force participation rate and unemployment rate).

Keywords Brankruptcies, loans, correlation, Puerto Rico, tendencies.

1. Introducción

El otorgamiento de préstamos por la banca comercial en Puerto Rico ha disminuido drásticamente en los últimos años, ya que de un total de 228.336 préstamos otorgados por ella en el 2005, esta cifra disminuyó a 92.489 préstamos aprobados; esto representa una merma de 60% en un periodo de cinco años. Durante el mismo periodo, la radicación de quiebras ha aumentado vertiginosamente (de un total de 5.454 quiebras radicadas en el 2006, a 12.488 en el 2010, esto es, un incremento del 128%). En 2011 hubo 11.460 quiebras radicadas en Puerto Rico, lo que representa una leve reducción —8%— del total de quiebras radicadas, con respecto al año anterior.

Este estudio tiene dos objetivos principales: 1) estudiar la tendencia o patrón histórico de los diferentes tipos de préstamos otorgados por los bancos en Puerto Rico; y 2), examinar la relación entre el número de quiebras radicadas, el número de préstamos aprobados y algunos indicadores económicos de Puerto Rico desde 1999 hasta 2011. En el caso de los préstamos, se estudia el comportamiento del número de ellos aprobados en el transcurso de los años, así como los tipos de préstamo (personal, comercial e industrial, e hipotecario). Conforme a la disponibilidad de los datos, aquí se considera el número de préstamos otorgados y no el monto o cantidad de los préstamos otorgados; no se toman en cuenta préstamos de autos, líneas de créditos o tarjetas de créditos, por cambios en la forma de recopilación de estos datos durante el periodo bajo estudio. Tampoco se incluyen en este trabajo los préstamos otorgados por las cooperativas. En el caso de las quiebras (personales y comerciales), así como las quiebras por capítulos (capítulos 7, 11, 12 y 13), se examina su relación con el número de préstamos otorgados por la banca en el periodo señalado.

El escenario regulatorio de las quiebras en Puerto Rico está regido por las leyes establecidas en el Código de Quiebras de Estados Unidos. Este código ha sido enmendado varias veces por el Congreso estadounidense, siendo la última enmienda la del año 2005, de acuerdo con la disposición conocida como Ley de Prevención de Abuso de Quiebra y Protección del Consumidor (Bankruptcy Abuse Prevention and Consumer Protection Act). Los casos de quiebra en Puerto Rico son tramitados por los tribunales de quiebras de Estados Unidos localizados en la isla. El capítulo 7 del Código de Quiebras, que puede ser tanto para individuos como para corporaciones, dispone la liquidación total de bienes no exentos y la distribución de lo obtenido en tal liquidación a los acreedores. El capítulo 11, utilizado usualmente por grandes corporaciones pero que puede ser utilizado también por individuos o pequeños comerciantes, se refiere generalmente a la reorganización del negocio de manera que puedan pagar a los acreedores en un periodo de tiempo determinado. El capítulo 12 prevé el ajuste de deudas para los agricultores y pescadores que tengan un ingreso anual regular, permitiendo que las paguen en un periodo de tres a cinco años. Finalmente, el capítulo 13 trata del ajuste de deudas de individuos asalariados (con ingreso regular), de modo que se le permite al deudor mantener su propiedad y pagar las deudas en un periodo que usualmente ronda entre los tres y cinco años.

La próxima sección discute detalles de la metodología del estudio, y en las secciones subsiguientes se presentan y discuten los resultados del estudio y las conclusiones, respectivamente.

2. Metodología

Como se mencionó, los objetivos principales de este estudio son: estudiar la tendencia o patrón histórico de los diferentes tipos de préstamos otorgados por los bancos en Puerto Rico, y examinar la relación entre quiebras, préstamos y algunos indicadores económicos de la isla. Con esos objetivos en mente, se creó una base de datos que cubre el periodo de enero de 1996 a diciembre de 2011 con los valores trimestrales de las siguientes variables: préstamos comerciales e industriales, préstamos hipotecarios, préstamos hipotecarios FHA (Federal Housing Administration) a 15 y 30 años, préstamos hipotecarios convencionales (15 y 30 años), préstamos personales, quiebras totales, quiebras personales, quiebras comerciales, quiebras por capítulo (7, 11, 12, 13) y los indicadores económicos: empleo total, tasa de participación, tasa de desempleo, ventas al detalle, índice de precios al consumidor o IPC, e índice de actividad económica (IAE). Los datos referentes a préstamos son recopilados trimestralmente por la Oficina del Comisionado de Instituciones Financieras (OCIF), y solo se consideran los préstamos otorgados por bancos. Como se indicó en la sección anterior, este estudio no incluye los datos de tarjetas de créditos, líneas de créditos y préstamos de autos como parte de los préstamos personales. La decisión de omitir estas variables responde a inconsistencias en los datos reportados durante el periodo estudiado. Los préstamos comerciales se estudiarán a partir de 1999, luego de detectar unos valores extremos que reflejaron errores reportados por uno de los bancos de Puerto Rico en todos los trimestres de 1997 y 1998.

Los datos de quiebras fueron recopilados de la Corte Federal de Quiebras, Distrito de Puerto Rico, y los indicadores económicos, de la Junta de Planificación y el Banco Gubernamental de Fomento. Usualmente estas variables son reportadas mensualmente, de ahí que para hacer la conversión a trimestres se utilizaron varios métodos, dependiendo del tipo de variable. Para las quiebras y ventas al detalle se hizo un agregado de los datos mensuales por trimestre; para resumir la tasa de participación, la tasa de desempleo y el empleo total, se aplicó la media aritmética o promedio de los datos mensuales; y para el IPC y el IAE se utilizó el último valor del trimestre (marzo, junio, septiembre, diciembre) como representación de él.

El método de análisis en el estudio fue predominantemente exploratorio (examinar el comportamiento de los préstamos otorgados por bancos a lo largo del tiempo, y sus tendencias durante dicho periodo). Adicional a ello, se usa el coeficiente de correlación de Pearson para investigar la relación entre las variables mencionadas. El coeficiente de correlación de Pearson es una medida numérica descriptiva que mide la fuerza y la dirección de la relación lineal existente entre dos variables cuantitativas, pero que no representa causalidad alguna. El signo del coeficiente nos refleja la dirección de la relación lineal: un coeficiente positivo implica que las dos variables se mueven en la misma dirección, o sea que, si una de las variables aumenta, la otra también lo hace, sin significar que una variable causa el aumento en la otra. La fuerza de la relación lineal está representada por la magnitud del coeficiente: si es aproximadamente cero, no existe una relación lineal entre las dos variables; mientras más cerca de 1 o -1 esté el coeficiente, más fuerza tiene esa relación lineal. Es importante señalar que este coeficiente es descriptivo y solo refleja el grado de relación lineal entre dos variables; no mide la existencia de otro tipo de relación, por ejemplo, cuadrática o exponencial, entre las dos variables.

3. Resultados

La sección de resultados se divide en dos partes: en la primera se explora la tendencia de los préstamos otorgados en Puerto Rico durante el periodo 1996-2011 (exceptuando los préstamos comerciales, que se estudian de 1999 a 2011); y en la segunda, se estudia la relación entre las quiebras radicadas, los préstamos otorgados por la banca y algunos indicadores económicos de Puerto Rico entre los años 1999-2011. Es importante aclarar que este es un estudio de carácter exploratorio, por tanto no constituye una caracterización total de las variables y las relaciones estudiadas. Además, estos resultados se delimitan a la utilización del número de préstamos otorgados, no a su monto. Los datos analizados y la información obtenida marcan, sin embargo, un paso importante en el entendimiento de la relación entre las quiebras y los préstamos en Puerto Rico.

3.1 Tendencia de los préstamos otorgados por los bancos comerciales en Puerto Rico

En esta sección se explora el patrón de los préstamos otorgados por la banca en Puerto Rico durante el periodo estudiado. Inicialmente se estudia la serie histórica del total de préstamos y luego se presentan las series históricas para los diferentes tipos de préstamos: préstamos personales, comerciales e industriales y, finalmente, hipotecarios.

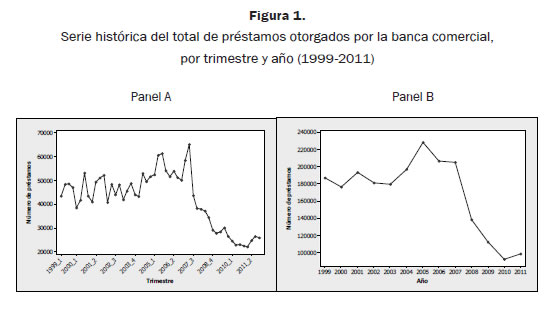

La figura 1 expone la serie trimestral del total de préstamos en el periodo comprendido del mes de enero de 1999 a diciembre de 2011. El total de préstamos para este estudio se refiere al agregado de los préstamos hipotecarios, los préstamos comerciales e industriales y los préstamos personales; de estos últimos se excluyen las líneas de crédito, tarjetas de crédito y préstamos para la adquisición de autos.

Comenzando el periodo estudiado y hasta el 2005, los bancos otorgaron aproximadamente entre 40.000 y 60.000 préstamos en la isla trimestralmente, con una leve tendencia alcista. Sin embargo, del 2005 en adelante se nota una merma significativa en el total de préstamos aprobados. Por ejemplo, de 65.000 préstamos aprobados en el segundo trimestre de 2007, esta cifra bajó a 22.000 préstamos en el primer trimestre de 2011, una reducción del 66%, convirtiéndose en el valor más bajo de la serie.

Si estudiamos las cifras anuales, de un total de 228.336 préstamos otorgados por la banca en 2005, esta cifra disminuyó 60% en un periodo de cinco años, a 92.489 préstamos aprobados. Dichos resultados coinciden con la constricción del crédito disponible, asociado con la más reciente crisis financiera, cuyos estragos se comenzaron a sentir en la isla a partir de 2006. En los últimos trimestres de 2011 se ve un cambio en la tendencia de los últimos cuatro años, y se aprecia un leve aumento en el número de préstamos aprobados.

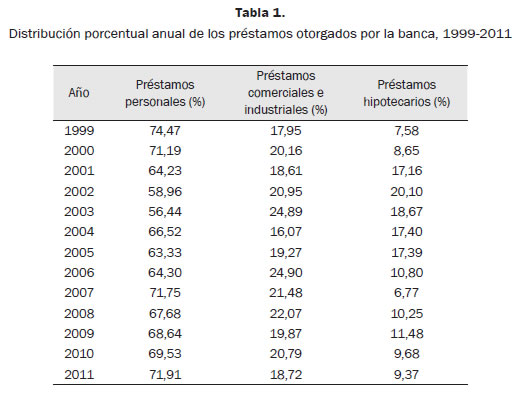

La tabla 1 y la figura 2 presentan la distribución de los préstamos otorgados por la banca, la tabla en término porcentual y anual, y la figura en términos absoluto y trimestral. Podemos notar que, en términos generales, los bancos en Puerto Rico otorgan más préstamos personales que préstamos comerciales o hipotecarios, y un número superior de préstamos comerciales e industriales, que hipotecarios. Entre 1999 y 2011, los préstamos personales fluctúan entre el 56 y el 75% del total de préstamos aprobados, siendo los años 2002 y 2003 los de porcentajes menores y 1999 el mayor, con un 74,47%. En 2011 el 71,9% del total de préstamos otorgados por la banca en Puerto Rico fueron personales. El porcentaje real debe ser mayor, ya que en este estudio no se consideran los préstamos para autos, los de líneas de crédito ni las tarjetas de crédito.

En la figura 2, al igual que en la tabla 1, se destaca que la mayor parte de los préstamos otorgados por la banca en Puerto Rico son personales. La tendencia de los préstamos personales durante el periodo es muy similar a la discutida anteriormente de los préstamos totales, presentada en la figura 1. Tanto el número de préstamos personales, como los comerciales e hipotecarios, han disminuido consistentemente; la merma en la aprobación de préstamos personales e hipotecarios comenzó en el año 2005 y la de préstamos comerciales a comienzos de 2006; solo la serie del número de préstamos personales aprobados ha cambiado ese patrón, reflejando un leve aumento en el 2011.

Podemos notar también que, durante el periodo estudiado, el número de préstamos personales otorgados por la banca comercial ha sido más variable que las series de préstamos comerciales e hipotecarios.

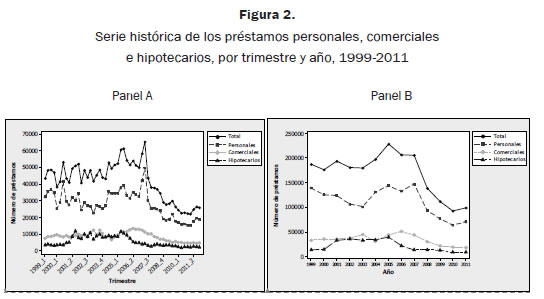

El comportamiento del número de préstamos personales aprobados por la banca comercial se presenta en la figura 3, tanto trimestral (paneles A y B) como anualmente (paneles C y D). Además, en los paneles B y D se puede comparar el comportamiento de la serie por el monto del préstamo, clasificado como menor de 5.000 dólares, o 5.000 dólares o más.

Como se mencionó, los personales constituyen la mayor parte de los préstamos otorgados por la banca comercial en Puerto Rico, aunque el monto de ellos es usualmente mucho menor que el de los préstamos comerciales e hipotecarios. En general, la cantidad de préstamos personales otorgados fue disminuyendo paulatinamente entre 1996 y 2003, con una reducción de cerca del 30%, reducción que llegó a su punto más bajo en el 2010. Estudiando los paneles B y D, podemos concluir que la mayoría de los préstamos personales otorgados por los bancos durante este periodo son de 5.000 dólares o más. Es interesante destacar cómo la brecha existente entre las dos series se ha reducido drásticamente desde 1996. En 1996 y 1997 se otorgaron más del doble de préstamos personales de 5.000 o más dólares que de menos de esta cantidad, mientras que esa brecha bajó hasta el 40% en el 2010. Dicho resultado demuestra la cautela de los bancos en la aprobación de préstamos en estos últimos años.

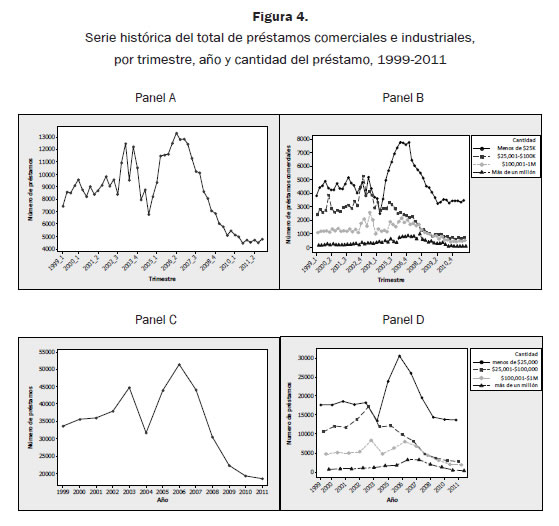

La figura 4 presenta el comportamiento de los préstamos comerciales e industriales otorgados por la banca desde 1999 hasta 2011. Este comportamiento difiere en algunos aspectos con la serie de préstamos personales discutida en los párrafos anteriores. Primero, la serie tiene menos variabilidad a lo largo del tiempo. Segundo, en el periodo entre 1999 y 2003, mientras los préstamos comerciales e industriales aumentaban levemente, se redujeron los préstamos personales casi un 30%. La disminución de los préstamos comerciales aprobados desde 2006 hasta el presente ha sido mayor, en términos proporcionales, que la disminución de los préstamos personales aprobados (64% frente al 56%).

Los paneles B y D demuestran que la mayoría de los préstamos comerciales e industriales otorgados por los bancos en la isla son de menos de 25.000 dólares. Le siguen los préstamos de 25.000 a 100.000 dólares; luego, de 100.000 a 1 millón; y por último, los de más de 1 millón de dólares. La diferencia en el comportamiento de estas cuatro series se va reduciendo con el paso del tiempo. Sin embargo, desde 2005 la brecha entre los préstamos de menos de 25.000 dólares y los de cantidades mayores se amplía (aumenta drásticamente el número de préstamos otorgados de menos de 25.000 dólares, mientras que el número de préstamos de cantidades mayores se reduce); se observa claramente la tendencia de los bancos, en los últimos años, de otorgar con preferencia préstamos comerciales e industriales de menos de 25.000 dólares.

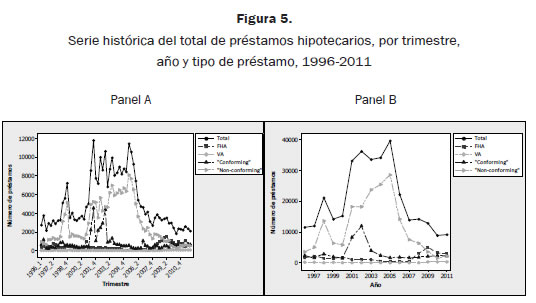

Terminamos esta sección con una mirada al caso de los préstamos hipotecarios otorgados por la banca comercial. Los dos paneles de la figura 5 nos describen el comportamiento de dichos préstamos por trimestre, año y tipo de préstamo desde 1996 hasta 2011. La figura compara cuatro tipos de préstamos hipotecarios: FHA, Veteranos (VA), convencional conforme (conforming) y convencional no conforme (non-conforming). Los préstamos FHA están asegurados y garantizados por la Federal Housing Administration y dan la opción de financiar la mayor parte de la inversión (96,5% del valor de la propiedad en caso de compraventa), minimizando los gastos de origen y descuento. Los préstamos de veteranos están garantizados por la Administración de Veteranos (VA, por sus siglas en inglés), y pueden financiar hasta el 100% del precio de venta de la propiedad. Por otra parte, los préstamos convencionales no están asegurados ni garantizados por una agencia federal, y se pueden clasificar en dos tipos: los préstamos conforming, que son elegibles para ser vendidos a los inversionistas Freddie Mac y Fannie Mae cuando tanto el deudor como la propiedad cumplen con ciertos criterios específicos, con un tope de 417.000 dólares, y los non-conforming, que para su aprobación no es necesario cumplir con los criterios establecidos por Freddie Mac y Fannie Mae, se prestan desde 417.001 hasta 1 millón de dólares y es una de las alternativas para préstamos de alto riesgo.

Los paneles de la figura 5 revelan que, en términos generales, hubo un aumento significativo en la cantidad de préstamos hipotecarios aprobados por la banca comercial en el periodo 2000-2005; aumento de un total de 15.000 préstamos hipotecarios aprobados en el 2000, a casi 40.000 en el 2005, equivalente al 166% en esos cinco años. Este incremento se debió, principalmente, a la liberalización de las restricciones por los bancos, que llevó a un mayor número de préstamos hipotecarios convencionales non-conforming.

En el año 2006 comenzó el descenso en la cantidad de préstamos hipotecarios otorgados por los bancos, debido principalmente a que se otorgaron menos préstamos hipotecarios convencionales non-conforming. Por otro lado, el panel B destaca un aumento significativo en los préstamos hipotecarios FHA a partir de 2007, un leve incremento en los préstamos de veteranos desde 2006 y un mayor volumen de préstamos convencionales conforming a partir de 2007. En 2009, por primera vez desde 1996, se otorgaron más préstamos FHA que de cualquier otro tipo de préstamo hipotecario, y ese patrón se repitió en los años siguientes. En 2011, el 40% de los préstamos hipotecarios aprobados para primera hipoteca fueron FHA; 28,3% correspondieron a préstamos convencionales non-conforming, 28% a préstamos convencionales conforming, y 3,5% de veteranos.

3.2 Relación entre préstamos, quiebras y algunos indicadores económicos

En esta sección se examina con algún detalle la relación lineal existente entre préstamos otorgados por la banca, quiebras radicadas y algunos indicadores económicos, utilizando el coeficiente de correlación de Pearson. Primero se presenta la relación entre el total de préstamos otorgados por los bancos y el total de quiebras radicadas trimestralmente en Puerto Rico durante el periodo 1999-2011. A su vez, se explora la relación entre el tipo de préstamo (hipotecario, comercial e industrial, o personal) y el tipo de quiebra (comercial o personal), y el capítulo del Código de Quiebras utilizado (7, 11, 12, 13).

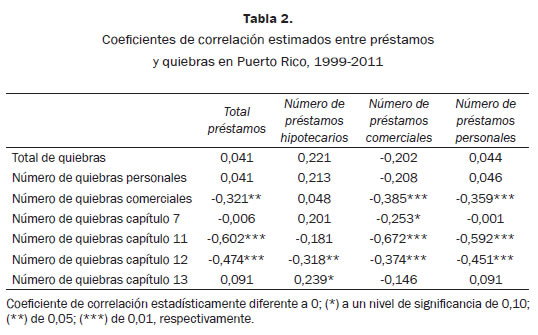

La tabla 2 expone los coeficientes de correlación entre las variables de préstamos y quiebras durante el periodo estudiado. En los años analizados no existe una correlación significativa entre el total de préstamos otorgados por la banca y el total de quiebras radicadas en Puerto Rico en ese periodo. Sin embargo, el total de préstamos otorgados tiene la correlación estimada más fuerte (r = -0,602) con el número de quiebras radicadas bajo el capítulo 11, que es el de reorganización, y bajo el capítulo 12 (r = -0,474), que es el de ajuste de deudas para agricultores y pescadores.

La correlación negativa implica que el total de préstamos otorgados y las quiebras radicadas trimestralmente se mueven en direcciones opuestas durante el periodo, o sea que, en general, a mayor número de quiebras radicadas, menor el total de préstamos aprobados, y viceversa. Los préstamos aprobados miden, de alguna manera, la expansión económica; y las quiebras, lo contrario. Además, se destaca una correlación negativa, pero no tan fuerte, con las quiebras comerciales radicadas en el periodo 1999-2011.

Al estudiar las correlaciones estimadas por tipo de préstamos, vemos que el número de préstamos hipotecarios solo está correlacionado estadísticamente, aunque de manera marginal (r = -0,318), con el número de quiebras radicadas por el capítulo 12 (ajuste de deudas para agricultores y pescadores). En cambio, como en el caso del total de préstamos, el número de préstamos comerciales tiene una relación lineal negativa y significativa con el número de quiebras bajo el capítulo 11, con el número de quiebras comerciales y con el número de quiebras bajo el capítulo 12; se destaca, en particular, la correlación más fuerte que hay entre los préstamos comerciales y las quiebras bajo el capítulo 11 (r = -0,672), que es el capítulo que permite la reorganización. La correlación negativa implica que mientras mayor sea el número de quiebras bajo este capítulo, menor va a ser el número de préstamos comerciales otorgados por los bancos, y viceversa. Este resultado cobra importancia ante la disminución del número de préstamos comerciales otorgados por parte de la banca comercial desde 2006 y el aumento de las quiebras comerciales a partir de esa fecha.

La tabla 2 también demuestra la significativa relación lineal negativa entre el número de préstamos personales otorgados por la banca y el número de quiebras por el capítulo 11 (r = -0,592), por el capítulo 12 (r = -0,451) y el número de quiebras comerciales (r = -0,359), el mismo patrón del número de préstamos comerciales otorgados por los bancos entre 1999-2011. Este resultado implica que, durante este periodo, a medida que aumenta el número de quiebras comerciales, por capítulos 11 y 12, hay una disminución estadísticamente significativa en la cantidad de préstamos personales otorgados por la banca comercial.

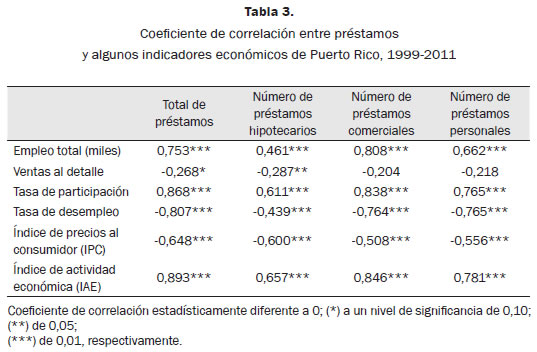

La tabla 3 contiene las correlaciones estimadas entre el número de préstamos otorgados por los bancos y seis características o indicadores que están entre las utilizadas para describir la situación económica de nuestro país: empleo total (miles), ventas al detalle, tasa de participación, tasa de desempleo, IPC e IAE.

Al estudiar la tabla 3 se puede apreciar que las variables relacionadas a préstamos están asociadas, casi todas, con una fuerte asociación a la mayoría de los indicadores económicos analizados, con solo dos excepciones: las ventas al detalle no están significativamente correlacionadas con el número de préstamos comerciales o personales. En particular, el total de préstamos está fuertemente relacionado al IAE (r = 0,893), a la tasa de participación laboral (r = 0,868), a la tasa de desempleo (-0,807), al empleo total (r = 0,753) y al IPC (r = -0,648). El IAE, altamente correlacionado con el producto nacional bruto de Puerto Rico, ha venido en descenso desde 2006 y su valor bajó, por primera vez en los últimos quince años, de 130 en febrero de 2010. En los primeros meses de 2012 el IAE tuvo un leve aumento, aunque no estadísticamente significativo, al tomar en cuenta el margen de error del estimado; en febrero de dicho año su valor fue de 128.7. Según los resultados obtenidos, la merma en el IEA está asociada a la disminución del número de préstamos aprobados y en especial a la de los préstamos comerciales, personales e hipotecarios.

Según los resultados obtenidos, el otorgamiento de préstamos por parte de los bancos en Puerto Rico se ve directamente afectado por la tasa de participación laboral; a medida que esta disminuye, como ha ocurrido consistentemente durante los últimos cinco años, un menor número de préstamos son otorgados por los bancos, principalmente préstamos comerciales (r = 0,838) y personales (r = 0,765). La tasa de participación laboral, que mide el porcentaje de personas hábiles para trabajar y que se encuentran laborando actualmente, llegó a su nivel más bajo de los últimos trece años, en abril de 2012, un 39,4%; en enero de 1996 la tasa de participación laboral fue del 47,4%. En cuanto al IPC, un índice que mide la inflación, al compararlo con el del mismo periodo del año anterior, tiene una fuerte asociación negativa con el total de préstamos otorgados durante el mismo periodo (r = -0,648), particularmente con los préstamos hipotecarios (r = -0,600). El IPC ha venido aumentando en los últimos quince años, de un valor cercano a 95 a finales de 1995, a uno de 116,034 en abril de 2012, el valor más alto del periodo estudiado, y un aumento de 2% comparado con abril de 2011. Este hecho implica, además, que el aumento en la inflación va acompañado en general de una disminución de los préstamos otorgados por la banca.

Otro aspecto interesante de los resultados presentados en la tabla 3 es la marcada asociación negativa entre la tasa de desempleo y el número de préstamos personales (r = -0,765) y comerciales aprobados (r = -0,764). La tasa de desempleo, que en abril de 2012 fue de 14,3%, durante todo el año 2011 fluctuó entre el 15% y el 17%. La asociación negativa revela que una mayor tasa de desempleo está asociada a una disminución de los préstamos personales y comerciales otorgados por la banca. El número de préstamos hipotecarios otorgados por la banca comercial también está fuertemente asociado, aunque algunos con menos intensidad que los personales y comerciales, a las variables de empleo: sus correlaciones mayores son con el IAE y la tasa de participación laboral, con una asociación positiva, y una asociación negativa con el IPC. En otras palabras, los resultados empíricos demuestran que un mayor número de empleados en la fuerza laboral de Puerto Rico está asociado a un mayor número de préstamos hipotecarios otorgados por la banca comercial, lo cual debe reflejar también un aumento en el IAE.

La tabla 4 detalla las correlaciones estimadas entre los diferentes tipos de préstamos hipotecarios otorgados por los bancos y el tipo de quiebras (comercial o personal), y el capítulo utilizado al radicar. Se destaca la fuerte correlación positiva entre el número de quiebras radicadas bajo el capítulo 11 (reorganización) y el número de préstamos de veteranos otorgados por bancos (r = 0,674); los préstamos de veteranos también están asociados positivamente al número de quiebras bajo el capítulo 12 (ajuste de deudas para agricultores y pescadores). Otra de las correlaciones significativas es la que se encontró entre el número de quiebras radicadas bajo el capítulo 11 y el total de préstamos hipotecarios FHA aprobados por la banca.

4. Conclusiones

Este estudio examina de una manera exploratoria el comportamiento de los préstamos otorgados por los bancos comerciales en Puerto Rico y su relación con las quiebras, y algunos indicadores económicos, durante el periodo 1999-2011. Los indicadores económicos que se utilizaron fueron: empleo total, ventas al detalle, tasa de participación laboral, tasa de desempleo, IPC e IAE.

Como ha sido ampliamente documentado, en 2006 Puerto Rico comenzó a mostrar indicios de un estado de recesión económica. Este hecho se refleja en los resultados de este estudio. A partir de ese año se destaca la disminución consistente en la aprobación de préstamos por parte de la banca comercial, tanto de los préstamos personales, comerciales e industriales, como de los hipotecarios, junto a un aumento en la radicación de quiebras. Particularmente, se refleja también un menor monto de los préstamos aprobados, si bien la proporción de préstamos personales y comerciales aprobados de menor cuantía aumenta (menores de 5.000 dólares en el caso de los personales y menores de 25.000 dólares en los comerciales). Como respuesta a la contracción económica de este periodo, los préstamos hipotecarios FHA dominan el mercado hipotecario desde el año 2009 hasta el presente, luego de que los préstamos convencionales nonconforming lo hicieran durante más de diez años.

Al discutir el comportamiento de los préstamos otorgados en Puerto Rico, es necesario situar dicho comportamiento en la crisis bancaria que atravesó el país entre 2009 y 2010, que llevó al cierre de EuroBank, RG Premier Bank y Western Bank. Los activos de dichos bancos fueron adquiridos por Oriental Bank, Scotiabank y el Banco Popular de Puerto Rico, respectivamente. Este hecho causó una disminución en depósitos bancarios y posiblemente contribuyó a la reducción de préstamos otorgados por la banca comercial durante esos años.

Al examinar la relación entre los préstamos otorgados por la banca en Puerto Rico y las quiebras radicadas en el periodo 1999-2011, se encontró una fuerte correlación negativa entre el total de préstamos aprobados trimestralmente, especialmente personales y comerciales, y el número de quiebras radicadas bajo el capítulo 11 (reorganización) del Código de Quiebras. El total de préstamos aprobados, así como los préstamos personales y comerciales, presentan una correlación negativa y significativa, aunque marginal, con el número de quiebras comerciales e industriales. De manera similar, el total de préstamos aprobados, así como los préstamos personales, comerciales e hipotecarios, exhiben una correlación negativa significativa, aunque marginal, con el número de quiebras radicadas bajo el capítulo 12 (ajuste de deudas para agricultores y pescadores).

Finalmente, el número de préstamos aprobados por los bancos en Puerto Rico demostró estar directa y fuertemente relacionado con el IAE durante el periodo estudiado, especialmente con el número de préstamos comerciales. También está fuertemente correlacionado con los indicadores que miden de alguna manera la situación del empleo en la isla (empleo total, tasa de participación laboral y tasa de desempleo).

5. Bibliografía

Banuchi, R. (2010). Marronazo a la industria de la construcción. El Nuevo Día. Recuperado de http://www.elnuevodia.com/marronazoalaindustriadelaconstruccion-847200.html. [ Links ]

Castañer Martínez, J. A. (2011). La carga creciente del endeudamiento público: un análisis comparativo. Perspectivas. Recuperado de http://www.estudiostecnicos.com/pdf/perspectivas/2011/enero11.pdf. [ Links ]

Díaz, M. (2010). Imparables las quiebras. El Nuevo Día. Recuperado de http://www.elnuevodia.com/sedisparanlasquiebrasenjulio-766364.html. [ Links ]

Estudios Técnicos (2010). Las 15 mejores ciudades para hacer negocios en América Latina. Recuperado de http://www.estudiostecnicos.com/publishing/newspublish/home.print.php?news_id=79. [ Links ]

Guasch, J. L. (1999). Labor Market Reform and Job Creation, the Unfinished Agenda in Latin American and Caribbean Countries. Washington, D. C., EE. UU.: The World Bank. [ Links ]

Maisonet González, R. (2001). Incremento en las radicaciones de casos de quiebras personales en Puerto Rico: estudio econométrico. (Tesis de maestría). Universidad de Puerto Rico, San Juan, PR. [ Links ]

Matta Rodríguez, A. (1993). Determinantes de quiebras personales y el Código de Reforma de Quiebra de 1978: un análisis de las peticiones radicadas en Puerto Rico (1962-1991). (Tesis de maestría). Universidad de Puerto Rico, San Juan, PR. [ Links ]

Vera Rosado, I. (2011). No se detienen las quiebras. El Vocero. Recuperado de http://www.vocero.com/negocios-es/no-se-detienen-las-quiebras. [ Links ]