Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.17 no.37 Medellín july/Dec. 2013

ARTÍCULO DE INVESTIGACIÓN

Dependencia entre ingresos y tasas de ahorro en profesionales del sur del valle de Aburrá

Dependence Between Income and Savings Rates in Professionals Located in the South of the Aburra Valley

Elkin Rave Gómez*

* Especialista en Estudios Políticos, Candidato a Doctor en Administración de Empresas, Universidad San Pablo CEU, Madrid. Profesor de la Institución Universitaria Ceipa, Escuela de Administración, Medellín, Colombia. Miembro del grupo de investigación Orygen. [elkin.rave@ceipa.edu.co].

Recibido: 14/12/12 Aprobado: 10/05/13

Resumen

El objetivo de este artículo es determinar si los profesionales del sur del Valle de Aburrá ahorran, y si existe alguna relación entre sus ingresos monetarios y la tasa de ahorro. Para contrastar las hipótesis se aplicaron 385 encuestas a hombres y mujeres con título universitario residentes en la subregión estudiada. La información recolectada fue tratada por medio de una prueba no paramétrica de chi-cuadrado y regresión logística para determinar el grado de independencia entre las variables analizadas. Los resultados que arrojaron los análisis estadísticos realizados expresan que no existe independencia entre la tasa de ahorro y el nivel de entradas. Se comprueba, además, que los profesionales que más ahorran son aquellos que reciben mayores ingresos mensuales.

Palabras clave:ahorro, profesionales, chi-cuadrado, ingresos, regresión logística, dependencia.

Abstract

The purpose of this paper is to determine whether professionals in the south of the Aburra Valley save money, and if there is any relationship between their money income and the savings rate. To corroborate assumptions, 385 surveys conducted in men and women holding university degrees, residing in the study sub-region. The information collected was treated by means of a non-parametric chi-square test and logistics regression to determine the degree of independence between the analyzed variables. Statistical studies results show that there is no independence between the savings rate and the level of income. This research also evidences that professionals who save the most are those who receive the highest monthly income.

Key Words: Savings, professionals, chi-square, income, logistics regression model, dependence.

JEL: C14; E21; J17.

Introducción

Inicialmente no es necesario recurrir a los argumentos técnicos o científicos para afirmar que el ahorro es un factor fundamental en la calidad de vida y el crecimiento económico de las personas y las familias. Analizado desde una perspectiva microeconómica, el ahorro permite a los individuos realizar inversiones en bienes durables y en capital humano,1 buscando comodidad y tranquilidad para el núcleo familiar.

En el análisis del ahorro interpretado desde el enfoque macroeconómico se encuentran valiosos aportes a la teoría del crecimiento y a la formación de capital: ''Es verdad que un aumento de la tasa de ahorro no puede elevar permanentemente la tasa de crecimiento de la producción, pero un aumento de la tasa de ahorro sí puede mantener un nivel más alto de producción'' (Blanchard, 2006, p. 241).

La importancia de altas tasas de ahorro se puede traducir con facilidad en importantes beneficios en las tasas de crecimiento. Por ejemplo, los países que crecen rápidamente realizan fuertes inversiones en bienes de capital, pero a su vez, la acumulación de capital significa que se hace necesario sacrificar consumo presente y destinar este dinero al ahorro (Samuelson y Nordhaus, 2010).

En Colombia las tasas de ahorro han disminuido. Según López y Ortega (1998, p. 5), ''el ahorro nacional descendió del 12,9% del PNB en 1989 al 7,1% del PNB en 1995'' y en la primera mitad de la década de los noventa ''la tasa de ahorro privado se deterioró 4,3% del PNB'' (López y Ortega, 1998, p. 8). En el mismo sentido, Melo, Zárate y Téllez (2006, p. 7) consideran que ''el ahorro nacional disminuye del 23% del PIB en 1995 al 13,4% del PIB en 1999''.

En el campo microeconómico Melo, Zárate y Téllez (2006) encontraron que las tasas de ahorro de los hogares son menores en 2003 que en 1997. En todos los casos las tasas de ahorro son menores en los años comparados e incluso se encuentran hogares que presentaron tasas de ahorro negativas. Como se puede evidenciar en los estudios realizados sobre el tema, las tasas de ahorro nacional y de los hogares son motivo de preocupación para las autoridades económicas, debido a su aporte al crecimiento de la economía y del individuo.

Los objetivos del documento son los siguientes: 1) determinar si las personas que tienen un título profesional y que residen en el sur del valle de Aburrá (Medellín, Colombia) ahorran; 2) establecer si existe alguna asociación entre los ingresos de los profesionales y las tasas de ahorro. Para medir esta correlación se acude al análisis estadístico mediante regresión logística y chi-cuadrado que permiten contrastar la hipótesis de independencia entre las variables, o rechazarla.

Este documento es el resultado de un proyecto de investigación sobre el ahorro de los profesionales residentes en el sur del valle de Aburrá, llevada a cabo entre enero y noviembre de 2012.

El trabajo está estructurado de la siguiente manera. En primer lugar, se hace una revisión de la literatura en la que se conceptualiza sobre el ahorro en la región colombiana estudiada y la relación existente entre ingresos y ahorro. En segundo lugar, aclara los aspectos metodológicos en los cuales se sustenta la investigación, la regresión logística, la distribución chi cuadrada, la forma como se recolecta la información y el tratamiento estadístico de esta. Finalmente, se presentan los resultados, así como las conclusiones y posibles líneas de indagación que en el futuro permitan ampliar el universo del ahorro de los profesionales en Colombia.

1. Marco teórico

1.1 Definición de ahorro

Para hablar del ahorro por parte de los profesionales en el sur del Valle de Aburrá se hace necesario, en primer, lugar entrar a definir qué se entiende por tasa de ahorro.

La definición adoptada para este documento es la trabajada en el estudio El ahorro de los hogares en Colombia (Melo, Zárate y Téllez, 2006), en el que se define a la tasa de ahorro como la diferencia entre el ingreso disponible y los gastos totales. Los gastos totales incluyen los bienes y servicios, que implican la compra de alimentos y vestuario; el pago de servicios públicos, transporte, arriendos, pagos por la compra de bienes durables; pagos de crédito de vivienda, vehículos y otros créditos; gastos en educación y salud, entre otras variables.

1.2 Antecedentes del ahorro de los colombianos

En general las tasas de ahorro en Colombia han disminuido en las últimas décadas. De acuerdo con Esguerra, Castro y González: ''En Colombia, el ahorro bruto a nivel nacional muestra una tendencia de largo plazo levemente decreciente'' (s. f., p. 13). Lo mismo opina Cárdenas (1995), quien manifiesta que el ahorro del país en el periodo comprendido entre 1972 y 1990 tuvo un margen de fluctuación estrecho.Esta caída de las tasas de ahorro encuentra explicación al observar el deterioro del ahorro privado y el de las sociedades no financieras. Para Cárdenas (1995), la reducción del ahorro privado se explica principalmente por el descenso del ahorro de las empresas, más que de las familias, el cual, se supone, es causado por el ajuste del proceso aperturista, la crisis económica de finales de los años noventa y los incrementos de los impuestos, que terminaron por afectar los márgenes de ganancias de las empresas. Sin embargo, Ocampo y Tovar (1998) consideran que la caída del ahorro privado es consecuencia del aumento del consumo y la política tributaria de comienzos de los noventa.

Por su parte, López y Ortega (1998) muestran en su estudio que la caída de la tasa de ahorro privado en Colombia en los noventa no parece estar asociada con el aumento significativo en el consumo privado como proporción del PIB. En efecto, el incremento del consumo solo explica el 14% de la reducción de la tasa de ahorro privado.

Según Melo, Zárate y Téllez (2006), el ahorro nacional pasó de representar 23% del PIB en 1995 a 13,4% en 1999, y el descenso se explica principalmente por tres razones:

- En primer lugar, se tiene la caída del ahorro público, que pasó de representar 10,2% del PIB en 1995 a 3,1% del PIB en 1999. Esta caída la explica el deterioro de las finanzas públicas, reflejadas en un crecimiento del déficit fiscal del sector público consolidado y del Gobierno nacional central.

- El ahorro privado, por su parte, pasa de 12,8% del PIB en 1995 a 10,4% en 1999. La explicación a este fenómeno está en la reducción del ahorro de los hogares, que descendió de 6,3% del PIB al 6,0% en el mismo periodo, y a la disminución del ahorro de las sociedades financieras y no financieras.

- En tercer lugar, se observó un deterioro en el ingreso disponible, al pasar de 103,3% del PIB en 1995 al 100% del PIB en 1999. Como factores fundamentales que explican esta situación se hallan el crecimiento del consumo, el deterioro del ingreso disponible de los hogares por razón de la crisis económica y financiera de finales de la década de los noventa, y el incremento de los impuestos en las mismas fechas.

En trabajos más recientes, pero consistentes con el patrón de comportamiento de la tasa de ahorro observada en las investigaciones mencionadas, Mesa y López (2006) indican que en Colombia se vienen presentando bajas tasas de ahorro desde mediados de los noventa. Siguiendo la misma línea, Barragán (2011) expresa que después de 1998 el ahorro privado en Colombia se estancó, al pasar de un nivel promedio de 15,4% en el periodo 1970-1990, a 11,6% en promedio en el periodo 1990-2009.

1.3 Relación entre ingresos y tasas de ahorro

De la indagación sobre este tema en Colombia no se obtienen resultados en trabajos recientes. Empero, Musgrove (1987), en su investigación sobre ingreso, consumo permanente y su relación en cuatro ciudades colombianas (Bogotá, Medellín, Cali y Barranquilla), encontró que con ingresos bajos se puede ahorrar muy poco, pero al crecer el ingreso sobre el nivel de subsistencia la tasa de ahorro converge hacia un nivel más alto.

En Latinoamérica y en el mundo se han hecho investigaciones que muestran relación entre los ingresos y los niveles de ahorro de las personas. Algunas, no enfocadas necesariamente en profesionales, pero sí establecen el vínculo positivo entre esas dos variables.

En México, en investigaciones empíricas, se aprecia que el ingreso disponible es un determinante importante del ahorro (Villagómez, 1993). Otras experiencias sobre este particular se encuentran en Loayza, Schmidt-Hebbel y Servén (2000), quienes identifican la tasa de crecimiento del ingreso per cápita como un factor determinante del ahorro privado a nivel mundial. Por su parte, para Daza y Ramírez (2011) los individuos que tienen un mayor nivel educativo, ocupados en los sectores de transporte y comunicaciones, presentan tasas de ahorro superiores.

1.4 Evolución del ahorro en el sur del valle de Aburrá

En la revisión de literatura no se encontró información sobre estudios, investigaciones, artículos, entre otros, que aborden el tema del ingreso de los profesionales y su relación con las tasas de ahorro en el sur del Valle de Aburrá. Los resultados de este documento se convierten en un primer ejercicio para entender el nivel de ahorro y su relación con el ingreso de los profesionales de la subregión.

1.5 Regresión logística y chi-cuadrado

Regresión logística. Esta técnica es un tipo de análisis de regresión utilizado para predecir el resultado de una variable categórica, que puede tomar dos o más categorías en función de las variables independientes o predictoras; en el caso de que estas sean categóricas se utilizan variables dummy (0 o 1) (Silva, 1994). El objetivo es determinar qué variables influyen en la variable dependiente y cuál categoría es más influyente.

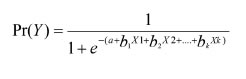

El análisis de regresión logística se enmarca en el conjunto de modelos lineales generalizados, que usa como función de enlace la función logit.

El modelo general está dado por:

Chi-cuadrado. La distribución chi-cuadrado es un método estadístico no paramétrico al cual se ajustan los datos generados en dos de las escalas de medidas exigidas. Es útil para aplicar a variables dependientes nominales (Anderson, Sweeney y Williams, 2008). Se utiliza esta técnica porque es la que permite determinar si existe o no asociación (o dependencia) entre las variables.

2. Metodología

Teniendo en cuenta la naturaleza de las variables y específicamente la variable ahorro de profesionales, que es de naturaleza nominal (1 = Sí, 2 = No), y con el fin de determinar qué nivel de ingreso influye más y en qué cantidad, se aplicó la técnica de regresión logística; para otras variables complementarias, también de carácter cualitativo, se usó la prueba chi-cuadrado, con el fin de determinar si influyen en la decisión de ahorro. Esta prueba no paramétrica es la más utilizada para variables nominales cuando el interés es definir:

H0 = Las variables son independientes, es decir, no hay asociación entre ellas. Ha= Las variables no son independientes, es decir, hay asociación entre ellas.

Es importante aclarar que, según el instrumento utilizado, todas las variables son nominales u ordinales, por ello es necesario usar las técnicas mencionadas.

2.1 Selección de la muestra, procesamiento de los datos y análisis estadístico

Se aplicó un método de carácter cuantitativo, y el instrumento utilizado para recolectar la información fue la encuesta estructurada, de acuerdo con los parámetros que para este propósito indica la literatura. La encuesta fue aplicada a profesionales, hombres y mujeres, residentes en el sur del valle de Aburrá.

Por desconocer la información precisa sobre la cantidad de profesionales que habitan en la subregión, pero buscando la validez y representatividad estadística de la muestra para poblaciones infinitas, se trabajó con un nivel de confianza del 95% y un margen de error de 5%, en un total de 385 encuestas que debían aplicarse. A la encuesta se le realizó una prueba piloto con la finalidad de hacer los ajustes respectivos, y finalmente se aplicó en agosto, septiembre y octubre de 2012, contando con la colaboración de estudiantes de Economía de la Institución Universitaria Ceipa.

Se aplicó un número mayor de cuestionarios para obtener finalmente las 385 encuestas válidas. No fue fácil obtener la información, por desinterés de algunos profesionales en atender a los encuestadores; por lo tanto, se realizó un filtro para invalidar aquellos cuestionarios de los cuales no se tuvo confianza en la forma como se recolectó la información.

El tratamiento estadístico de los datos se realizó a través del software SPSS (Castañeda, Cabrera, Navarro y Vries, 2010).

2.2. Definición de variables

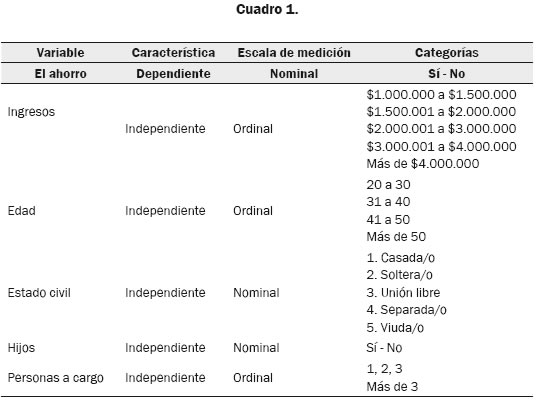

Las variables definidas en el instrumento tienen las siguientes características (ver cuadro 1) —es útil aclarar que algunas variables, de naturaleza cuantitativa, se trabajaron como ordinales—:

Estas variables se definen tomando como referencia un estudio sobre el ahorro de los hogares en Colombia (Melo, Zárate y Téllez, 2006), en el cual se determinan las variables mencionadas como esenciales para impulsar o frenar en determinado momento la tasa de ahorro. De igual manera, se ajustan a las identificadas en el estudio sobre ahorro y modelos macroeconómicos (Posada, 1995).

3. Resultados

De los 385 profesionales encuestados, 286, es decir, 74,3% de la muestra, han manifestado que sí ahorran, y el 25,7% responden que no.

Los resultados revelan que la principal motivación que tiene el 44,1% de los encuestados que responden afirmativamente a la pregunta sobre el ahorro, es la de financiar gastos esperados durante el ciclo de vida (vivienda, educación); 28% lo hacen para tener una reserva contra contingencias, 16,8% con la finalidad de tener recursos disponibles para poder mantener un consumo estable a lo largo de la vida y, finalmente, el 11,2% cree que el ahorro les provee recursos para el periodo de jubilación.

Por su parte, de las 99 personas que no ahorran, 46,5% expresan que no lo hacen porque los ingresos no alcanzan; 38,4% aducen excederse en el consumo y gastos en general, lo que les impide ahorrar; 15,2% declaran que las causas del poco ahorro son las bajas tasas de interés que paga el sistema financiero y la escasa cultura financiera y de ahorro de los colombianos.

Luego de realizar la prueba chi-cuadrado entre la disponibilidad de ahorrar y el sexo, se encontró que no hay asociación entre ellas, esto se deduce al encontrar un valor p de 0,350, situación diferente con variables como: grupos de edad, estado civil, tenencia de hijos y personas a cargo. La descripción de estas variables es la siguiente:

Más del 60% de las 286 personas que dicen ahorrar son solteras y 39% están casadas o conviven en unión libre con su pareja. Respecto de información sobre las personas a cargo, 64% de los ahorradores son profesionales que afirman no tener hijos ni otras personas a cargo; 36% indicó que sí tiene hijos y 22,2% de estos reveló que tiene al menos una persona por la cual responden económicamente.

La variable edad es importante en el análisis, determinar en qué rango de edad se encuentran los profesionales que ahorran y los que no lo hacen. El 57,3% de los 286 ahorradores están en un rango de edad entre los 30 y 50 años, seguidos del quienes tienen entre 20 y 30 años (36,4 %), y con solo 6,3% de participación entre los profesionales que sí ahorran están quienes tienen más de 50 años de edad.

Entre los profesionales que no ahorran el porcentaje más alto es el de hombres y mujeres que tienen entre 20 y 30 años de edad (53,5%), seguido de quienes están entre los 30 y 40 años (21,2%).

Sin embargo, en el presente trabajo el interés primordial es definir la relación de ahorros con los ingresos, situación que se aborda a continuación.

3.1 Relación entre los ingresos de los profesionales y la tasa de ahorro

Es de resaltar que de los 286 individuos que manifestaron ahorrar, 50% se ubican en la escala de ingresos más altos (superiores a tres millones de pesos mensuales). Por su parte, 74,8% de quienes afirmaron no ahorrar al momento de ser encuestados, se encuentran en una escala de ingresos inferior, es decir, con ingresos mensuales menores a los tres millones de pesos.

De los ahorradores, 46,1% señalan que de sus ingresos mensuales destinan entre 10% y 20% al ahorro; 29% ahorran 10% o menos; y 24,9% ahorra más del 20% de sus ingresos cada mes.

Luego de determinar la existencia de una relación de dependencia entre los ingresos de los profesionales del sur del Valle de Aburrá y su tasa de ahorro, es prudente determinar la forma de esa relación; para ello se utilizó la técnica de regresión logística.

El modelo encontrado es el siguiente:

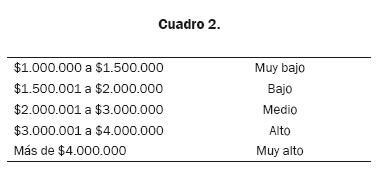

Se debe tener presente que, para realizar el modelo, las categorías de la variable ingreso son (ver cuadro 2):

Para la interpretación de los coeficientes se dejó como categoría de referencia la de muy bajo, es decir, no queda en el modelo, pero todos los coeficientes se comparan con ella.

Según el indicador R cuadrado de Nagelkerke, se puede afirmar que 34,5% de los cambios sucedidos en el ahorro son explicados por los ingresos mensuales. Otro indicador importante obtenido con el software SPSS nos indica que el modelo acierta en sus pronósticos en un 82,6%, lo cual implica que es buen modelo.

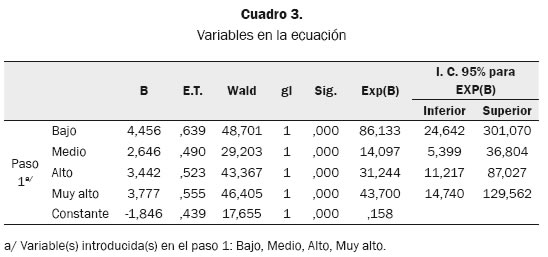

Los resultados relevantes se observan en el cuadro 3:

Dado que todos los Sig son menores de 0,05 se puede afirmar que son significativos e influyen en el modelo encontrado; en él, lo más relevante es la interpretación del Exp(B), ya que nos indica su incremento con respecto a los que devengan entre $1.000.000 y $1.500.000.

Los resultados revelan que los profesionales de ingresos muy altos tienen aproximadamente 43 veces más probabilidad de ahorrar que los de ingresos muy bajos; en general, todas las categorías de ingresos tienen más probabilidad de ahorrar que los de menos de $1.500.000. Si bien esto es lógico, el dato importante es que el modelo nos da el número de veces con mayor probabilidad de que ahorre una persona con ingresos diferentes a los de la categoría más baja; por ejemplo, se destaca que quienes tienen ingresos entre $1.500.000 y $2.000.000 tienen 86 veces más probabilidad de ahorrar que los de menores ingresos.

Conclusiones

En síntesis, se puede concluir que los profesionales del sur del Valle de Aburrá, en un porcentaje superior al 74% ahorran, y lo hacen pensando en tener los recursos económicos suficientes para atender los gastos destinados a la adquisición de vivienda y educación, además de los esperados durante el ciclo de vida.

Por su parte, los resultados de este trabajo ofrecen un resultado interesante frente a la relación del ahorro con las tasas de interés y la cultura financiera. El 15,2% de la población encuestada manifiesta que no ahorra porque las tasas de interés que paga el sistema financiero son bajas y porque no tiene cultura del ahorro; por el contrario, cerca del 85% de los profesionales no le dan importancia a estos factores como argumentos válidos que den respuesta a las exiguas tasas de ahorro, y sí le conceden significancia a variables como el desfase entre los ingresos y el exceso de gastos para no ahorrar. En este punto es importante aclarar que, aunque el cuestionario fue aplicado a profesionales, esto no garantiza que todos tengan el criterio técnico suficiente para determinar cuál es la relación entre ahorro, las tasas de interés y los beneficios del ahorro.

En este sentido, los resultados entregados por el análisis del chi-cuadrado permiten concluir que los profesionales en la subregión analizada ahorran y lo hacen en mayor proporción que aquellos que obtienen mayores ingresos mensuales. Por lo tanto, en este caso es incuestionable la asociación entre los ingresos y el ahorro de los hombres y las mujeres profesionales de la subregión.

Como línea futura de investigación, a partir de lo encontrado en este documento, sería importante conocer si existe alguna asociación entre la experiencia profesional, los ingresos y las tasas de ahorro de los profesionales colombianos. El propósito es realizar un estudio cuyos resultados tengan alcance e impacto nacional.

Notas al pie

1. Las inversiones en bienes durables son las relacionadas con los dineros destinados a la adquisición de vivienda, vehículos, propiedad raíz, muebles de hogar, entre otros. Por su parte, las inversiones en capital humano hacen referencia a los pagos por servicios de salud y educación propia o del grupo familiar.

Referencias

Anderson, D.; Sweeney, D. y Williams, Th. (2008). Estadística para administración y economía. México D. F., México: Cengage Learning. [ Links ]

Barragán, F. (2011). Determinantes del ahorro en Colombia, una evaluación después de los años noventa. (Tesis de maestría inédita). Pontificia Universidad Católica de Chile, Santiago, Chile. [ Links ]

Blanchard, O. (2006). Macroeconomía. Madrid, España: Pearson Educación. [ Links ]

Cárdenas, M. (1995). El ahorro en Colombia, 1970-1994. Coyuntura Económica, 25, 4. [ Links ]

Castañeda, M.; Cabrera, A.; Navarro, Y. y Vries, W. (2010). Procesamiento de datos y análisis estadístico utilizando SPSS. Un libro práctico para investigadores y administradores educativos. Porto Alegre, Brasil: Edipucrs. [ Links ]

Daza, N. y Ramírez, M. (2011). Determinantes del perfil de ahorro en Colombia: una estimación para hogares e individuos. (Tesis de maestría), Universidad del Rosario, Bogotá, Colombia. Recuperado de http://repository.urosario. edu.co:8080/handle/10336/2868 [ Links ]

Esguerra, C.; Castro, J. y González, N. (s. f.). Cambio estructural y competitividad: El caso colombiano. DANE - Observatorio de Competitividad. Recuperado de http://www.dane.gov.co/files/observatorio_competitividad/documentos/Version_articulo_Nivel_Nacional.pdf [ Links ]

Loayza, N.; Schmidt-Hebbel, K. y Servén, L. (2000). What Drives Private Saving Across the World? The Review of Economics and Statistics, 82(2), 165-181. [ Links ]

López, A. y Ortega, J. (1998). Private Saving in Colombia. IMF Working Paper. WP/98/171. [ Links ]

Melo, L.; Zárate, H. y Téllez, J. (2006). El ahorro de los hogares en Colombia. Banco de la República, Subgerencia de Estudios Económicos. Recuperado de http://www.banrep.gov.co/docum/ftp/borra428.pdf [ Links ]

Mesa, R. y López, M. (agosto de 2006). Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019. Perfil de Coyuntura Económica, 7, 5-24. [ Links ]

Musgrove, P. (1987). Ingreso y consumo permanente y su relación, en cuatro ciudades colombianas. Cuadernos de Economía, año 24, 71, 29-43. [ Links ]

Ocampo, J. y Tovar, C. (1998). Flujos de capital, ahorro e inversión en Colombia, 1990-1996. En L. Melo, H. Zárate y J. Téllez (2006). El ahorro de los hogares en Colombia. Banco de la República, Subgerencia de Estudios Económicos. Recuperado de http://www.banrep.gov.co/docum/ftp/borra428. pdf [ Links ]

Posada, C. (1995). Ahorro y modelos macroeconómicos. Borradores Semanales de Economía, 35. [ Links ]

Samuelson, P. y Nordhaus, W. (2010). Economía con aplicaciones a Latinoamérica. México D. F., México: McGraw-Hill. [ Links ]

Silva, L. (1994). Excursión a la regresión logística en ciencias de la salud. Madri, Espeña: Díaz de Santos. [ Links ]

Villagómez, A. (julio-diciembre de 1993). Los determinantes del ahorro en México: una reseña de la investigación empírica. Economía Mexicana, Nueva Época, II, 2. [ Links ]