Servicios Personalizados

Revista

Articulo

Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEcos de Economía

versión impresa ISSN 1657-4206

ecos.econ. vol.18 no.39 Medellín jul./dic. 2014

ARTÍCULO DE INVESTIGACIÓN

Valoración de opciones reales a través de equivalentes de certeza

Real Options Valuation Based on Certainty Equivalents

Cecilia Maya Ochoa*, Julián Pareja Vasseur**

* Operaciones Financieras XM S. A. ESP. Grupo de Investigación en Finanza y Banca - GIFYB , Universidad EAFIT, Colombia.[cmaya@eafit.edu.co]

** Departamento de Finanzas. Grupo de Investigación en Finanzas y Banca GIFYB. Universidad EAFIT, Colombia. [jparejav@eafit.edu.co]

Recibido: 17/06/2014 Aprobado: 10/10/2014

Resumen

El objetivo de la investigación es identificar alternativas para la tasa adecuada de descuento de los flujos de las opciones reales en aquellos casos en los cuales no procede la aplicación de la tasa libre de riesgo, en particular, en mercados incompletos. Se propone una metodología de valoración de opciones reales basada en equivalentes de certeza, la cual requiere como condición principal considerar las preferencias particulares representadas mediante funciones de utilidad. Los resultados indican que esta metodología refleja adecuadamente cómo el valor de la opción real cambia de acuerdo con las preferencias del inversionista. Para representar dichas preferencias, se recurre a la función de utilidad tipo CRRA (Constant Relative Risk Aversion).

Palabras clave: opciones reales, función de utilidad, equivalentes de certeza, mercados incompletos, CRRA.

Abstract

This purpose of this research is to identify appropriate rates to discount the flows from real options in situations in which the risk-free rate does not apply, in particular, in incomplete markets. A methodology is proposed for valuing real options based on certainty equivalence, which requires as a principal condition the consideration of preferences represented with utility functions. A constant relative risk aversion (CRRA) utility function is used to represent these preferences. The results indicate that this methodology adequately reflects how the value of a real option changes in accordance with an investor´s preferences.

Keywords: real options; utility function; certainty equivalent; incomplete markets; CRRA.

JEL Classification:: G3; G17; G30; G39.

Introducción

Diversos autores han señalado que existen tres métodos mediante los cuales se puede valorar el precio de los activos en el mercado de capitales, a saber: modelos de equilibrio, de riesgo neutral, y aquellos basados en las preferencias de un agente en particular. Basados en el modelo de equilibrio se encuentran dos metodologías de aproximación bastante difundidas, como son la del método de riesgo ajustado (RA), consistente en determinar el valor presente neto (VPN) del proyecto a través de la estimación de una tasa ajustada por riesgo, y el método de equivalentes de certeza (EC), por el cual se pretende encontrar los flujos ciertos equivalentes del proyecto, los cuales pueden ser descontados a la tasa libre de riesgo. Ambas metodologías son, en general, catalogadas como estáticas porque calculan un único VPN del proyecto, sin incluir ni capturar la existencia de flexibilidades en la gestión que el proyecto pudiera ofrecer (Trigeorgis,1996). De desarrollo más reciente podemos encontrar el método de opciones reales (Real Options Approach - ROA), de acuerdo con el cual, en lugar de un modelo de equilibrio se utiliza un argumento de no arbitraje para estimar las probabilidades de riesgo neutrales e incluye, a diferencia de las anteriores metodologías, la flexibilidad administrativa.

Esta propuesta metodológica, que se expone a lo largo del artículo está encaminada a utilizar el enfoque de ROA sin suponer neutralidad ante el riesgo, lo que se reemplaza por la adecuada utilización de EC, con el fin de estimar un valor consistente para una opción real en un contexto de mercados incompletos, característicos de mercados emergentes. Para la ilustración de la metodología propuesta se plantea un caso del cual se extrae una serie de valiosas conclusiones.

El artículo está estructurado en cuatro secciones; en la primera se revisan las diferentes aproximaciones a la valoración en mercados incompletos y se hace una revisión de literatura sobre la tasa de descuento utilizada en estos particulares mercados; en la segunda sección se expone la metodología propuesta; en la tercera sección se somete a consideración el uso de la función crra como la más apropiada; la cuarta sección ilustra un caso a manera de ejemplo; finalmente, se presenta una serie de conclusiones.

1. Revisión de literatura

La incertidumbre presente en el mundo financiero obliga a las instituciones a desarrollar una mejor previsión e implementar planes que sean consecuentes con el objetivo de minimizar los riesgos. Bajo esta premisa se hace necesario construir flexibilidades y adaptabilidades que permitan solventar las posibles contingencias que se presentan en un ambiente económico altamente cambiante (Hertz, 1979). Varios autores han propuesto diversas metodologías para incluir en alguna medida el concepto de incertidumbre; una de estas aproximaciones toma el nombre de análisis de riesgo (RA), cuyo objetivo fundamental se enfoca en evaluar y cuantificar el riesgo que predomina en los proyectos corporativos.

Tal como afirma Mukherjee (Mukherjee et al., 2003), se conoce que el presupuesto del capital asignado a un proyecto puede enfrentar tres tipos de riesgo, a saber: el independiente, el corporativo y el de mercado. Por el primero se entiende el riesgo de una forma aislada, sin tener en cuenta el proyecto como un activo dentro del portafolio de una firma, por lo que su medición se basa comúnmente en la desviación estándar de los flujos de caja estimados del proyecto y es de especial atención para inversionistas carentes de diversificación.

El riesgo corporativo, por otro lado, parte del efecto que posee el proyecto sobre el riesgo de la empresa sin considerar los resultados sobre la diversificación de cada inversionista, y se suele medir mediante la covarianza del proyecto con el portafolio de activos de la firma. Por último, se encuentra el de mercado, el cual evalúa el riesgo del proyecto desde la perspectiva de un inversionista completamente diversificado y es medido, a su vez, como la covarianza del proyecto con el portafolio de mercado.

Una de las principales metodologías desarrolladas para incluir estos riesgos en la valoración de proyectos es la comúnmente llamada flujos de caja descontados (FCD), la cual determina el valor del proyecto descontando sus flujos de caja a una tasa ajustada por riesgo. Para dicho ajuste se recurre generalmente al modelo de valoración de activos de capital (Capital Asset Pricing Model - CAPM), el cual predice que el retorno de equilibrio de los activos financieros es función de la covarianza del retorno del activo con el del mercado. Bajo este modelo se define que el portafolio óptimo de activos riesgosos es exactamente el mismo sin importar las preferencias de riesgo del inversionista, quien cubre el riesgo independiente por medio de la diversificación (Hearings & Klubber, 2000).

Algunas de las críticas que se le anotan al modelo CAPM es el hecho de que la tasa ajustada de descuento por riesgo (Risk Adjusted Discount Rate - RADR) que usa, no hace separación entre riesgo y tiempo, lo cual es una presunción implícita de que el riesgo no se incrementa con la duración; además, supone una sola tasa de descuento para todo el modelo, lo que puede sobrestimar o subestimar el valor del proyecto; y finalmente, que el hecho de encontrar como resultado un VPN estático no permite incluir ninguna de las flexibilidades gerenciales que aparecen comúnmente en proyectos, tales como posibilidades de expansión, dilación o cierre. De desarrollo reciente se encuentra el método de ROA, que emerge como un enfoque de valoración alternativa construida sobre el FCD tradicional, al cual se le adiciona el valor de la flexibilidad administrativa consistente en la opción de aplazar las decisiones para cuando se tenga más información sobre el proyecto objeto de valoración, denominadas opciones reales.

Para la valoración de activos contingentes se recurre generalmente al método de valoración neutral al riesgo basado en el principio de no arbitraje. Para su aplicación, es necesario poder identificar un activo que replique de forma perfecta el riesgo de base del proyecto, exigencia que dificulta la aplicación de este método en ciertos casos.

El supuesto que subyace en la valoración neutral al riesgo es la existencia de mercados completos en los que pueden encontrarse siempre activos o proyectos replicativos, sin problemas de transabilidad, como restricciones a ventas en corto o falta de acceso a crédito, que permitan construir portafolios perfectamente y dinámicamente cubiertos respecto al riesgo. Esta restricción es difícil de subsanar muy especialmente en países emergentes y hace indispensable, en el caso de mercados incompletos, el desarrollo de toda una nueva área de análisis que pretende encontrar metodologías de valoración alternativas, las cuales en su gran mayoría tendrán que integrar las preferencias de riesgo de los agentes particulares.

Es de anotar, sin embargo, que a la fecha se han desarrollado varios métodos de aproximación para mercados incompletos. Algunos de ellos parten de una evidencia empírica más que de un soporte teórico formal, como los que tienen que ver con modificaciones a los parámetros del modelo tradicional de costo de capital. Entre estos, una gran parte elabora ajustes empíricos a la RADR mediante la modificación de parámetros como la tasa libre de riesgo (Damodaran, 1999; Pereiro & Galli, 2000), los betas (Godfrey & Espinosa, 1996; Lessard, 1996; Estrada, 2000, 2002) y la tasa de descuento como un todo, afectándolos por variables indicadoras como el riesgo país, el ranking de crédito país (Erb et al., 1995) y el grado de integración comercial (Harvey & Bekaert, 1995).

Otra aproximación es el procedimiento RA, que pretende hallar una relación entre la tasa de descuento y la exposición del proyecto al riesgo haciendo uso, al efecto, de simulación para análisis de sensibilidad y de árboles de decisión como los propuestos por NcNamee y Celona (1988) y por Clemen y Reily (2001). En esta línea de trabajo, Smith y Nau (1995) se apartan definitivamente de los modelos de expectativas homogéneas y de probabilidades neutrales al riesgo utilizando funciones de utilidad de agentes particulares y la metodología de árboles de decisión que incluyen probabilidades y distribuciones subjetivas.

La optimización del consumo intertemporal de un agente, de la que se deriva la ecuación fundamental de valoración de activos (Arrow, 1964, 1966; Debreu, 1959; Hirshleifer, 1964), también es una importante fuente teórica para encontrar expresiones acopladas a mercados incompletos, en las que se incluyen formulaciones de restricción a la transabilidad y funciones de utilidad del agente particular. Fuenzalida, Mongrut y Nash (2007), basados en los trabajos de Myers (1968) y Cochrane (2001), proponen una derivación basada en CAPM bajo esta metodología, que permite el cálculo de la RADR para casos extremos de diversificación, con inversionistas en presencia o con ausencia de restricciones a ventas en corto, así como una derivación de la tasa mínima de descuento para el inversionista no diversificado que presenta una función de utilidad cuadrática. Este trabajo seminal se extendió para incluir funciones genéricas de la familia aversión al riesgo absoluto hiperbólico (Hiperbolic Absolute Risk Aversion - HARA).

Finalmente, se pueden mencionar recientes metodologías que incluyen, entre otras, teoría de portafolios con replicación imperfecta bajo el uso de la teoría de demandas contingentes como la propuesta por De Reyck, Degraeve y Gustafsson (2004); inversiones con coberturas parciales en activos parcialmente correlacionados con los pagos del proyecto, sugerida por Henderson (2007), y el uso de teoría de juegos en casos en que no pueden usarse argumentos de replicación, fomentada por Grasselli (2011).

En contraste, en la siguiente sección se propone el desarrollo de una metodología alternativa basada en EC, la cual incluye como precondición la posibilidad de estimar el valor de la flexibilidad administrativa con la inclusión de las preferencias particulares de los agentes, sin restringirlo a proyectos estáticos, al mismo tiempo que permite superar la limitación que plantean mercados incompletos.

2. Metodologia: La valoración incluye como precondiciones, equivalentes de certeza

Se propone el uso de la metodología EC, que permite eliminar el paradigma de valoración de riesgo neutral que generalmente no se cumple en valoración de opciones reales y mucho menos en mercados incompletos. Esta metodología consiste en ajustar los flujos de efectivo del proyecto por el factor riesgo a través de una función de utilidad específica bajo el modelo de preferencias del agente particular, de tal manera que los flujos no riesgosos resultantes puedan ser descontados a la tasa libre de riesgo. Las principales ventajas frente al modelo CAPM es que no necesita presuponer de un agente que toma sus decisiones a partir de un análisis de media-varianza, así como también que permite separar el riesgo y el tiempo en la tasa de descuento.

Se recurre entonces a la teoría de la utilidad esperada (Expected Utility Theory - EUT), cuyos axiomas fueron propuestos por Von Neuman y Morgenstern en 1947, la cual establece que el tomador de la decisión escoge entre alternativas con incertidumbre o riesgosas comparando, no solo los valores esperados de los resultados, sino también los valores esperados de la utilidad.

En la implementación de esta teoría, a su vez, se tiene en cuenta que han sido planteadas diferentes funciones de utilidad con el objeto de modelar las preferencias de los agentes, caracterizadas en general por el comportamiento que exhiben respecto a la aversión absoluta y relativa al riesgo, siendo deseable que las funciones seleccionadas presenten características de aversión relativa y absoluta tanto constante como decreciente. Arrow (1966) y Pratt (1964) proponen la utilización de las funciones de utilidad exponencial y lineal, mostrando que solo estas exhiben aversión al riesgo absoluto constante (Constant Absolute Risk Aversion – CARA), además de las funciones logarítmica y de potencia, sobre las cuales anotan que son las únicas funciones de utilidad continuas que presentan aversión al riesgo relativo constante, CRRA; posteriormente, Merton (1991) presenta la familia de funciones denominadas de aversión al riesgo absoluto hiperbólico, HARA, de donde se desprende la función de utilidad generalizada potencial que permite obtener fácilmente las funciones de utilidad exponencial negativa, logarítmica y cuadrática.

Beedles (1978), por su parte, considera seis funciones más comúnmente aplicadas para la estimación de equivalentes de certeza, entre las que reporta la negativa exponencial u(x) = -e(x), negativa exponencial con exponente recíproco, u(x)  logarítmica u(x) = In(x), logarítmica aditiva u(x) y In(x +a) cuadrática u(x) = ax2 + bx y cúbica u(x) =ax3 + bx2 + cx. De acuerdo con su análisis, considera que las funciones potencial y logarítmica cumplen con las propiedades deseables de una función de utilidad y pueden ser utilizadas para modelar efectivamente un equivalente de certeza.

logarítmica u(x) = In(x), logarítmica aditiva u(x) y In(x +a) cuadrática u(x) = ax2 + bx y cúbica u(x) =ax3 + bx2 + cx. De acuerdo con su análisis, considera que las funciones potencial y logarítmica cumplen con las propiedades deseables de una función de utilidad y pueden ser utilizadas para modelar efectivamente un equivalente de certeza.

La metodología planteada en este documento propone una valoración alternativa para las opciones con base en EC utilizando para ello la inclusión de una función de utilidad apropiada.

La metodología parte del cálculo de un VPN estático del proyecto sin flexibilidad, al que se le adiciona el valor de la flexibilidad gerencial consistente en opciones reales que el proyecto ofrece al inversionista, las cuales puede ejercer en la medida en que la incertidumbre del mismo vaya desapareciendo y se ejecuta en tres fases que se describen a continuación.

En la primera fase se acomete el cálculo del valor del proyecto sin flexibilidad, mediante el cálculo del VPN estático que se obtiene con base en el método tradicional de flujos de caja descontados FCD, para luego, en una segunda fase, incluir la flexibilidad. Dicha flexibilidad corresponde a una opción real de diferir que tiene el inversionista para desarrollar el proyecto solo en aquellos escenarios en los que el valor de este sea mayor que el valor de la inversión requerida. Con esta intención se consideran tres escenarios en los que el valor del proyecto crece, permanece estable o decrece de acuerdo con la volatilidad del mismo, representados mediante un proceso trinomial.

Para estimar la volatilidad del proyecto generalmente se recurre al cálculo de la desviación estándar sobre los retornos de acciones negociadas en mercados bursátiles que tengan alguna similitud con el proyecto, pero esa información no siempre está disponible, especialmente en el caso de mercados incompletos con pocos activos negociables, como el que se considera. Otra alternativa es calcular la volatilidad de la variable más crítica del proyecto; sin embargo, de esta manera es muy probable que se sobrestime la volatilidad al no tomar en consideración la correlación existente con otras variables importantes del proyecto.

Lo más recomendable es estimar la volatilidad del retorno del propio proyecto, es decir, la volatilidad implícita, sea recurriendo a flujos de caja históricos o simulados, siendo recomendable, para estos casos, calcular la desviación estándar de la tasa interna de retorno modificada, estimada sobre los mencionados flujos de caja.

Finalmente, en una tercera fase se calcula el ingreso en cada escenario y de este su respectivo equivalente de certeza. Para ello, de acuerdo con EUT, se inicia calculando la utilidad en cada escenario, para lo que se hace necesario el uso de la función de utilidad particular del inversionista. Las utilidades resultantes se ponderan luego por las probabilidades asignadas, lo que genera una utilidad esperada. Posteriormente se halla el equivalente de certeza de la utilidad esperada mediante el cálculo de la función de utilidad inversa. Dicho equivalente de certeza, por su naturaleza, se puede descontar a la tasa libre de riesgo, resolviendo así la dificultad planteada de encontrar una tasa adecuada para descontar los flujos de caja de un proyecto con flexibilidad en mercados emergentes.

En la siguiente sección se discute la identificación de las preferencias del inversionista, con base en la aplicación del método de equivalentes de certeza.

3. La función crra

Ante la diversidad de funciones de utilidad se hace necesario profundizar en cuál de ellas se acopla mejor al comportamiento de los agentes. De hecho, gran parte de los autores están de acuerdo en que este tipo de funciones debe ser creciente y cóncava,1 es decir que, en primer lugar, bajo el axioma de la intervención racional (Neuman & Morgenstern, 1947), el agente debe preferir más que menos o, de manera equivalente, seleccionar la opción estocásticamente dominante entre varias alternativas riesgosas.

En segundo lugar debe incorporar la aversión al riesgo, lo que implica concavidad. Diversos estudios realizados reafirman la existencia de esta aversión en razón a que hay evidencia de que los individuos no son neutrales al riesgo, ni mucho menos pueden presentar de manera continua propensión al mismo, porque a largo plazo esto genera quiebra financiera.

De manera similar, es generalmente aceptado que la aversión absoluta al riesgo que caracteriza a los agentes decrece con el bienestar. Sobre lo que no hay consenso es si la aversión relativa al riesgo es constante o si, por el contrario, varía con el bienestar (Arrow, 1964; Cohn et al., 1975; Fried & Blume, 1975; Siegel & Hoban, 1982; Morin & Suárez, 1983; Riley & Chow, 1992; Rabin, 2000).

En consecuencia, como funciones representativas de las preferencias particulares deben desecharse, por tanto, las funciones cuadrática y cúbica por presentar aversión al riesgo absoluto creciente; la exponencial negativa, porque presenta aversión al riesgo absoluto constante y la aversión al riesgo relativo creciente, quedando entonces como funciones adecuadas la potencial y la logarítmica.

De estas dos últimas, la forma de la familia potencial U(x) = x(1-r) /(1-Y) para y Y diferente de 12 o función isoelástica CRRA, cumple con las propiedades deseables y es por ello una de las funciones paramétricas más comúnmente usadas para ajustar datos de utilidad.

Entre las variadas razones que pueden mencionarse sobre esta escogencia se encuentra que las funciones de preferencias CRRA resultan en un proceso de retornos de equilibrio (Mehra & Prescott, 1985), donde ambos, el retorno de equilibrio y la tasa libre de riesgo, siguen un proceso estacionario a pesar de que el producto de la economía crece con el tiempo y, por tanto, no es estacionario; además, la función presenta propiedades de agregación, lo que permite conjugar en un agente representativo las actuaciones de un gran número de inversores heterogéneos de una manera que es independiente de la distribución de bienestar de estos últimos. Suen (2009) demuestra además que su uso satisface la condición de Inada3 y, lo que es quizás la característica más relevante, la elasticidad de sustitución intertemporal constante de la CRRA es suficiente para asegurar la existencia de un crecimiento de equilibrio balanceado. Es de anotar que la función logarítmica también cumple con varias de las propiedades deseables: por ejemplo, presenta aversión al riesgo relativo constante, y de hecho es la única escogencia natural de la función isoelástica cuando tiende a 1;4 sin embargo, esta función no diferencia niveles de concavidad entre dos individuos con las mismas preferencias, lo que va en contravía de la evidencia sobre la existencia de la importante heterogeneidad de la aversión al riesgo entre individuos y su variación significativa con un gran número de variables sociodemográficas como las presentadas por Dohmen et al. (2005), por lo que solo se recomienda su uso en el caso de coeficientes de aversión unitarios.

Ahora bien, para diferenciar entre las preferencias de los inversionistas es necesario determinar la concavidad de la función de utilidad. En general, tal información puede ser inferida de datos históricos correspondientes al desempeño económico de los agentes, de entrevistas directas en cuestionamientos generales acerca de la actitud frente al riesgo, o de métodos de cuestionarios experimentales, en especial los denominados de ''medida estándar de loterías'', como los de escogencia (Holt y Laury, 2002; Harrison y List, 2004; Harrison et al., 2004, 2005, 2007; Andersen et al., 2010) o los de asignación de precios (Dohmen et al., 2005).

Para los cuestionarios de escogencia5 es común encontrar mecanismos que presentan al entrevistado opciones de arreglos con incertidumbre, tratando de obtener de este el valor relativo que le sería equivalente en una alternativa 100 % cierta, para con ello, deducir su actitud al riesgo. En los cuestionarios de asignación de precios, en cambio, la información se extrae de precios relativos de compra o venta6 que el encuestado otorga a las alternativas riesgosas.

A partir de estos mecanismos, se puede encontrar una gran cantidad de estudios que permiten, entre otros, estimar los parámetros de las funciones de utilidad y, en especial, los de la función CRRA. Palacios-Huerta (2003) hace una amplia recopilación de estos estudios, llegando a la conclusión de que el coeficiente de aversión al riesgo relativo se encuentra dentro del rango de un dígito. Por su parte, Hugonnier y Morellec (2004) definen gama en el intervalo abierto (0, 1), donde cero implicaría individuos neutrales al riesgo, que como se mencionó no es apropiado, y con gamas unitarios ya fue anotado que la función definida es la logarítmica.7

Es importante mencionar que el comportamiento económico definido por EUT enfrenta grandes desafíos debido al hecho de que existe cuantiosa evidencia empírica de violaciones recurrentes de los agentes tomadores de decisiones a sus supuestos básicos. Como ejemplo de ello se puede mencionar la denominada ''paradoja de Allains'',8 el fenómeno de ''reversión de preferencias'',9 evidencias de comportamientos contradictorios en apuestas pequeñas frente a grandes,10 o algunas fuentes de distorsión que se presentan en el hecho de que las respuestas de individuos a cuestionarios prefijados pueden ser incorrectas si estos son hipotéticos o presentan pocos incentivos para que las respuestas se constituyan en un reflexivo y genuino reflejo de lo que se piensa.

En particular se encuentra que gran parte de los inconvenientes planteados son generados por problemas en la metodología de evaluación y que los individuos tienden a corregir las inconsistencias cuando se exponen al mercado o a otros individuos que toman ventaja de esas inconsistencias (Chu & Chu, 1990).

De cualquier forma, la mejoría en la consistencia de los resultados es notoria cuando las encuestas se ejecutan de manera apropiada y en un contexto relativo más concreto que general (Dohmen et al., 2005), lo que permite deducir que el proceso de inducción de las preferencias puede ser optimizado con los nuevos mecanismos desarrollados para encuestas, con un entrenamiento adecuado del tomador, con una explicación exhaustiva de por qué determinadas elecciones son contradictorias y con el incentivo intrínseco de que se está participando en la valoración de una posible inversión real y no en una prueba de laboratorio.

Finalmente, un ejemplo claro de donde se pueden extraer y referenciar datos, de modo que se pueda inferir un valor del parámetro inmerso en la función en mención, la presentan en su estudio Andersen et al. (2010), en el cual aplican de manera concreta la metodología de ''estándar de loterías'' en una muestra representativa de individuos de Dinamarca. La importancia fundamental de este trabajo radica en que se permite determinar un valor medio estimado para el coeficiente CRRA, bajo dos contextos diferentes, uno para pruebas de campo y otro circunscrito a pruebas de laboratorio, para el primero el valor se acerca a 0,63 con un intervalo de confianza del 95 % entre (-0,49 y 1,87) y para el segundo el valor es un poco más alto, específicamente de 0,79, con intervalo de confianza de (-0,02 y 1,85).

En la siguiente sección se presenta una aplicación de la metodología de equivalentes de certeza para la valoración de opciones reales, donde las preferencias del inversionista son representadas por la función CRRA.

4. Aplicación al caso de un proyecto de inversión

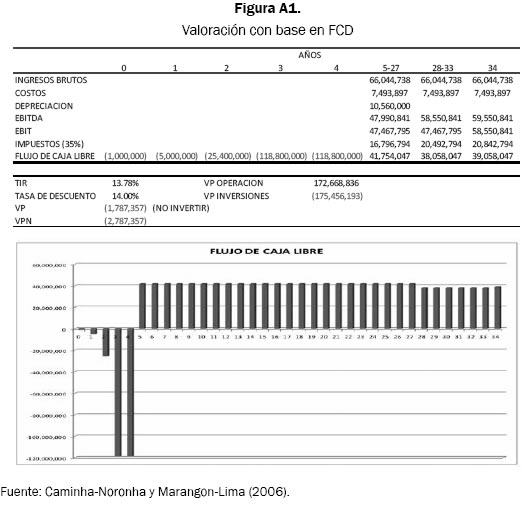

Para mejor comprensión del método propuesto se ha adaptado un ejemplo numérico a partir del caso analizado en ''Optimal Strategies for Investment in Generation of Electric Energy through Real Options''(Noronha et al., 2009), el cual incorpora la flexibilidad asociada a invertir en un proyecto de construcción de una planta generadora de energía hidroeléctrica donde la inversión puede diferirse en el tiempo de acuerdo con la evolución del mercado. Inicialmente el proyecto base se valora con la metodología FCD a partir de variables como la capacidad de generación, el costo de la inversión, el costo de operación y mantenimiento, el precio promedio de la electricidad, el capital de trabajo requerido, el costo de capital, la tasa impositiva y la de depreciación (ver detalle de la construcción del FCD en la figura A1).

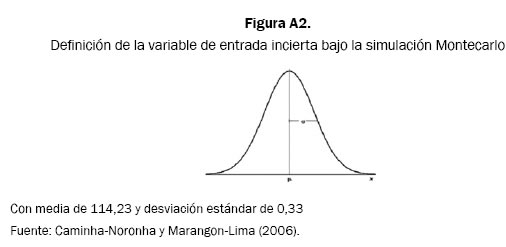

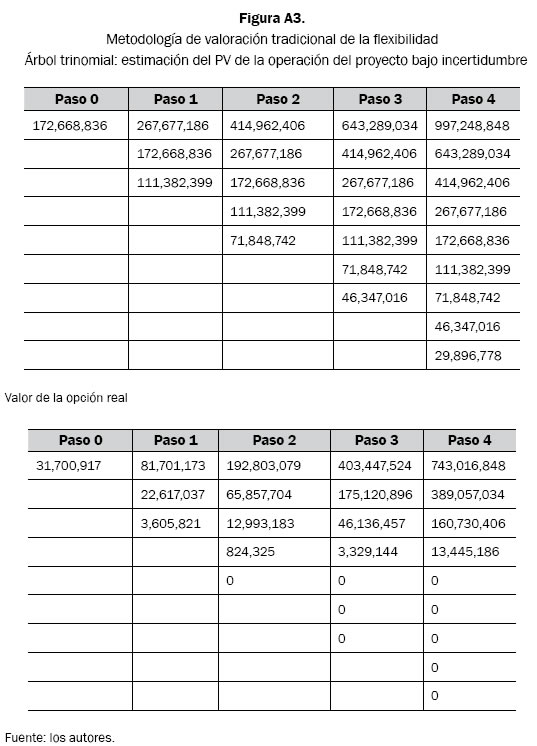

El precio de la energía se simula,11 ya que corresponde a una de las variable críticas del proyecto, utilizando para ello una distribución normal con media de 114,23 y con una desviación estándar de 0,33 (ver detalle en la figura A2), y a partir de los flujos de caja generados se estima la volatilidad implícita del proyecto en la forma sugerida por Copeland y Antikarov (2003). A partir de 5.000 iteraciones se calcula una volatilidad implícita de 31 % anual y un valor de la opción real de diferir de 31.700.917 bajo la metodología tradicional (ver detalle del cálculo en la figura A3).

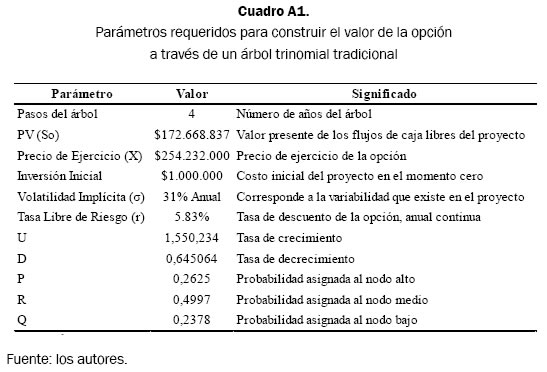

Luego se propone estructurar el valor de la flexibilidad partiendo de la construcción de un árbol trinomial, el cual permite comparar las dos metodologías (la tradicional y la propuesta), de modo que si se utiliza este último método para el caso de un inversionista neutral al riesgo con preferencias representadas por la CRRA, bajo un parámetro de gamma igual a cero, el valor de la opción real valorada en estas condiciones debe ser igual al que se obtiene al aplicar el método tradicional de valoración de riesgo neutral. La información que suministra el caso permitió valorar la opción a partir de los parámetros tradicionales para este tipo de árbol (ver detalle en el cuadro A1). A continuación se presenta la metodología propuesta aplicada al caso específico y se explica de la siguiente manera (ver detalle en la figura A4):

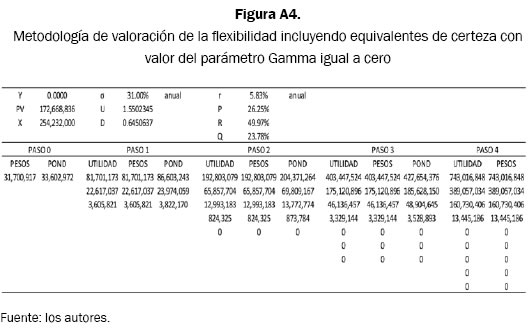

Primero se parte del valor de la flexibilidad en cada nodo estimado mediante la función , donde X es el valor de la inversión requerida para acometer el proyecto y corresponde al valor del proyecto con flexibilidad en el período t. El inversionista ejecuta su opción, es decir, hace el proyecto si, y solo si, cuando el valor presente de los flujos de caja del mismo supera la inversión necesaria. A cada uno de los ingresos obtenidos en cada nodo se le calcula la utilidad para el inversionista, usando para ello la función de utilidad apropiada.12

A continuación se calcula la utilidad esperada ponderada, multiplicando cada valor por su respectiva probabilidad y a este valor resultante se le calcula el correspondiente equivalente de certeza a través de la función de utilidad inversa.13 Al tratarse de equivalentes de certeza, este valor es posible descontarlo a la tasa libre de riesgo para obtener el valor de la flexibilidad.

De este modo la valoración de la opción para un inversionista, cuyas preferencias están representadas por la función CRRA con un gamma de cero, asciende a 31.700.917, igual valor que el obtenido para la opción real al valorarla bajo riesgo neutral.

Con base en la información anterior, y utilizando la metodología de equivalentes de certeza y un valor estimado del parámetro gamma de equivalente a 0,63 (Andersen et al., 2010) la opción real alcanza una cifra de 4.117.377, bastante menor que la que arroja la valoración tradicional.

Al valorar la flexibilidad mediante la metodología de equivalentes de certeza es posible descontar los flujos de caja esperados a la tasa libre de riesgo, sin necesidad de asumir que se cumplen los supuestos para la valoración de riesgo neutral, que difícilmente es el caso cuando se trata de mercados incompletos. Adicionalmente, se encuentra que el valor de la opción real es sustancialmente menor que el valor obtenido bajo riesgo neutral, por lo que aplicar este último puede llevar a una sobrevaloración del proyecto con flexibilidad y eventualmente a decisiones erradas de inversión.

Conclusiones

Este documento propone el uso de la metodología de equivalentes de certeza para la valoración de un proyecto de inversión pero aplicada bajo un contexto diferente al tradicional, este último utiliza por lo general la evaluación de un VPN estático, excluyendo de su cálculo aquel valor adicional que puede contener el proyecto cuando se le introduce el concepto de flexibilidad. En este orden de ideas, nuestro principal aporte se circunscribe al empleo de equivalentes de certeza bajo ROA, lo que nos permite resolver el problema de la tasa justa de descuento para el caso de un inversionista poco diversificado en mercados incompletos sin necesidad de recurrir al uso de argumentos de no arbitraje.

Para la implementación de la metodología se apropió una serie de técnicas, de las cuales se resalta el uso de la simulación, las preferencias de un agente particular y la aplicación de EUT para el cálculo del equivalente de certeza, de modo que se pueda realmente utilizar la tasa libre de riesgo como aquella que es justa y que nos permite estimar apropiadamente el valor del proyecto con flexibilidad para el caso objeto de estudio.

Una exhaustiva exploración de la metodología bajo múltiples funciones de utilidad nos indica que el valor adicional que posee el proyecto es sensible a las preferencias del inversionista representadas en esa determinada función, por lo que su identificación es necesaria para una adecuada estimación del valor de la flexibilidad y del valor del proyecto en consecuencia.

A este respecto se sugiere entonces el uso de la función de utilidad CRRA en razón a sus características relacionadas con el tipo de preferencias de los agentes, al hecho de que permite diferenciar estos últimos de acuerdo con diferentes niveles de concavidad, a su amplia evidencia empírica y a la variedad de aplicaciones en estudios de diversa índole. Asimismo, se sugieren metodologías que se orientan a determinar de la forma más idónea posible el parámetro de aversión relativa al riesgo del inversionista contenido en la función anteriormente mencionada.

Durante la calibración del parámetro gamma de la función referida bajo el caso planteado, se pudo percibir que en un intervalo de (-1,0) se refiere a un agente que posee preferencias por el riesgo, y de forma inversa, aquel inversionista que proceda en el intervalo (0,+1), sus creencias se verán reflejadas en una aversión al riesgo; finalmente, es importante resaltar, como se demuestra en el artículo, que en el caso de utilizar un valor de parámetro igual a cero se obtiene un resultado igual al de la metodología tradicional, en la cual subyace el concepto de neutralidad ante el riesgo.

Se concluye que, al valorar la flexibilidad mediante la metodología de equivalentes de certeza, es posible descontar los flujos de caja esperados a la tasa libre de riesgo sin necesidad de asumir que se cumplen los supuestos para la valoración de riesgo neutral, que difícilmente procede cuando se trata de mercados incompletos. Adicionalmente se encuentra que el valor de la opción real es sustancialmente menor que el valor obtenido bajo riesgo neutral, por lo que aplicar este último llevaría a una sobrevaloración del proyecto con flexibilidad y posiblemente a decisiones erradas de inversión.

Apéndice

1 La primera derivada es positiva y su segunda derivada es negativa.

2 En esta función γ es a la vez igual al coeficiente de aversión al riesgo, la elasticidad de la utilidad marginal al consumo y el inverso de la elasticidad intertemporal de sustitución para el consumo de cualquier par de periodos.

3 Por la condición de Inada se establece que la utilidad marginal del consumo se aproxima a infinito cuando el consumo se acerca a cero, lo que asegura que nunca es óptimo tener consumo cero en ningún punto del tiempo.

4 Para mostrar que la función de utilidad converge a la logarítmica con γ→1 se hace uso de la regla de L'Hopital. Con γ→1 el numerador y el denominador de la función tienden a cero. Diferenciando ambos, numerador y denominador con respecto a γ, y luego tomando el límite de la relación de las derivadas cuando γ→1, se encuentra que la función de utilidad converge a Ln(x).

5 En general, se usan experimentos con alternativas de escogencia entre un par de loterías o entre un completo ranking de conjunto de alternativas.

6 Dentro de los tipos de precios de encuesta más usados están: el del máximo precio de compra para una lotería o disposición de pago (Willingness to pay, WTP) y el máximo precio de compra o disposición de compra (Willingness to buy, WTA).

7 La crra plantea una dificultad en algunos casos, y es que la utilidad marginal tiende a infinito para valores pequeños de X, o para valores muy altos, los que son escasos y no deben obstaculizar su uso. El caso más complicado se presenta con gammas superiores a 1 para ingresos cercanos a 0, que son típicos en opciones. Con fines prácticos, en este estudio, estos casos se han tratado con utilidad cero, pero para una solución más formal Suen (2009) plantea posibles soluciones.

8 La denominada paradoja de Allains plantea el problema de que individuos que prefieren cierto grado de certeza en un arreglo de opciones riesgosas pueden llegar a escoger alternativas de mayor incertidumbre, dependiendo de la forma en que se les presente la escogencia.

9 El fenómeno de la reversión de preferencias se evidencia en el hecho de que los tomadores de decisiones tienden recurrentemente a preferir de entre dos loterías de similar valor esperado la menos riesgosa, pero curiosamente le asignan un precio mínimo de venta mayor a la más riesgosa.

10 Esta crítica planteada por Rabin (2000) es desestimada por Palacios-Huerta (2003).

11 Software Crystal Ball (Oracle, disponible en: www.decisioneering.com).

12 Que corresponde a U(x) = x(1-Y)/(1-Y).

13 Que corresponde a x = ((1 -y)*U)∧(1/1-y)).

Referencias

Andersen, S., et al. (2010). Preference Heterogeneity in Experiments: Comparing the Field and Laboratory. Journal of Economic Behavior & Organization, 73, 2, 209-24. Consultado el 16 de enero de 2014. Recuperado de http://linkinghub.elsevier.com/retrieve/pii/S0167268109002315 [ Links ]

Arrow, K. J. (1964). The Role of Securities of in the Optimal Allocation. The Review of Economic Studies, 31, 2, 91-6. [ Links ]

Arrow, K. J. (1966). Aspects of the Theory of Risk-Bearing. Helsinki: Yrjo Jahnssonin Saatio. [ Links ]

Beedles, W. L. (1978). On the Use of Certainty Equivalent Factors as Risk Proxies. The Journal of Financial Research, 1, 1, 15-21. [ Links ]

Chu, R., & Chu, Y. P. (1990). The Subsidence of Preference Reversals in Simplified and Marketlike Experimental Settings: A Note. The American Economic Review, 80, 4, 902-11. [ Links ]

Clemen, R. T., & Reily, T. (2001). Making Hard Decisions with Decision Tools. Pacific Grove, CA: Duxbury Thomson Learning. [ Links ]

Cochrane, J. H. (2001). Asset Pricing. Princeton: Princeton University Press. [ Links ]

Cohn, R. A., et al. (1975). Individual Investor Risk Aversion and Investment Portfolio Composition. The Journal of Finance, 30, 2, 605-20. [ Links ]

Copeland, T., & Antikarov, V. (2003). Real Options: A practitioner`s Guide. Nueva York: Texere. [ Links ]

Damodaran, A. (1999). Estimating Equity Risk Premiums. Consultado el 15 de febrero de 2014. Recuperado de papers.ssrn.com/abstract=2238064 [ Links ]

Debreu, G. (1959). The Theory of Value: An Axiomatic Analysis of Economic Equilibrium. Nueva York: Yale University Press. [ Links ]

Dohmen, T., et al. (2005). Individual Risk Attitudes: New Evidence from a Large, Representative, Experimentally-Validated Survey. IZA, 1730, 1-59. [ Links ]

Erb, C. B., Harvey, C. R., & Viskanta, T. E. (1995). Country Risk and Global Equity Selection. The Journal of Portfolio Management, 74-83. [ Links ]

Estrada, J. (2000). The Cost of Equity in Emerging Markets: A Downside Risk Approach. Emerging Markets Quarterly, 4, 3, 1-20. [ Links ]

Estrada, J. (2002). Systematic Risk in Emerging Markets: The D-CAPM. Emerging Markets Review, 3, 4, 365-79. Consultado el 16 de enero de 2014. Recuperado de http://linkinghub.elsevier. com/retrieve/pii/S1566014102000420 [ Links ]

Fried, I., & Blume, M. E. (1975). The Demand for Risky Assets. American Economic Review, 65, 5, 900-22. [ Links ] Consultado el 15 de febrero de 2014. Recuperado de http://www.ncbi.nlm.nih.gov/pubmed/20888544

Fuenzalida, D., Mongrut, S., & Nash, M. (2007). Evaluación de proyectos en mercados de capitales incompletos. El trimestre económico, LXXIV, 293, 69-121. [ Links ]

Godfrey, S., & Espinosa, R. (1996). A Practical Approach to Calculating Costs of Equity for Investments in Emerging Markets. Journal of Applied Corporate Finance, 9, 3, 80-9. [ Links ]

Grasselli, M. R. (2011). Getting Real with Real Options: A Utility-Based Approach for Finite-Time Investment in Incomplete Markets. Journal of Business Finance & Accounting, 38, 5-6, 740-64. Consultado el 15 de febrero de 2014. Recuperado de http://doi.wiley.com/10.1111/j.1468-5957.2010.02232.x [ Links ]

Harrison, G. W., et al. (2005). Eliciting Risk and Time Preferences Using Field Experiments: Some Methodological Issues. Research in Experimental Economics, 10. [ Links ]

Harrison, G. W., et al. (2005). Risk Aversion and Incentive Effects: Comment. The American Economic Review, 95, 3, 897-901. [ Links ]

Harrison, G. W., Harstad, R. M., & Rutstrom, E. E. (2004). Experimental Methods and Elicitation of Values. Experimental Economics, 7, 2, 123-40. Consultado el 15 de febrero de 2014. Recuperado de http://link.springer.com/10.1023/B:EXEC.0000026975.48587.f0 [ Links ]

Harrison, G. W., Lau, M. I., & Rutström, E. E. (2007). Estimating Risk Attitudes in Denmark: A Field Experiment. Scandinavian Journal of Economics, 109, 2, 341-68. [ Links ] Consultado el 17 de enero de 2014. Recuperado de http://doi.wiley.com/10.1111/j.1467-9442.2007.00496.x

Harrison, G. W., & List, J. A. (2004). Field Experiments. Journal of Economic Literature, XLII, 1, 1009-55. [ Links ] Harvey, C. R., & Bekaert, G. (1995). Time-Varying World Market Integration. The Review of Economic Studies, 50, 2, 403-44. [ Links ]

Hearings, J., & Klubber, F. (2000). The Robustness of CAPM - A Computational Approach. Consultado el 21 de enero de 2014. Recuperado de www.fep.up.pt/investigacao/cempre/.../54.pdf [ Links ]

Henderson, V. (2007). Valuing the Option to Invest in an Incomplete Market. Mathematics and Financial Economics, 1, 2, 103-28. Consultado el 21 de enero de 2014. Recuperado de http://link.springer.com/10.1007/s11579-007-0005-z [ Links ]

Hertz, D. B. (1979). Risk Analysis in Capital Investment. Harvard Business Review, 169-81. [ Links ]

Hirshleifer, J. (1964). Efficient Allocation of Capital in an Uncertain World. The American Economic Review, 54, 3, 77-85. [ Links ]

Holt, C., & Laury, S. K. (2002). Risk Aversion and Incentive Effects. American Economic Review, 92, 5, 1644-55. Consultado el 21 de enero de 2014. Recuperado de http://pubs.aeaweb.org/doi/abs/10.1257/000282802762024700 [ Links ]

Hugonnier, J., & Morellec, E. (2004). Investment Under Uncertainty and Incomplete Markets. International Center of Financial Asset Management and Engineering, 122. [ Links ]

Lessard, D. R. (1996). Incorporating Country Risk in the Valuation of Offshare Projects. Journal of Applied Corporate Finance, 9, 3, 52-63. [ Links ]

Mehra, R., & Prescott, E. C. (1985). The Equity Premium: A Puzzle. Journal of Monetary Economics, 15, 2, 145-61. [ Links ]

Merton, R. C. (1991). Continuous-Time Finance. The Economic Journal, 101, 406, 643-44. [ Links ]

Morin, R. A., & Suárez, A. F. (1983). Risk Aversion Revisited. The Journal of Finance, 38, 4, 1201-16. [ Links ]

Mukherjee, T. K., Belle, M. Van, & Baker, H. K. (2003). Using Certainty Equivalents to Evaluate Project Risk. Corporate Finance Review, 7, 4, 20-4. [ Links ]

Myers, S. C. (1968). A Time-State-Preference Model of Security Valuation. The Journal of Financial and Quantitative Analysis, 3, 1, 1-33. [ Links ]

NcNamee, P., & Celona, J. (1988). Decision Analysis for the Professional. The Journal of Risk and Insurance, 55, 4, 774-5. [ Links ]

Neuman, J. Von, & Morgenstern, O. (1947). Theory of Games and Economic Behavior. Princeton: Princeton University Press. [ Links ]

Noronha, C. et al. (2009). Optimal Strategies for Investment in Generation of Electric Energy through Real Options. MPRA, 18000. [ Links ]

Palacios-Huerta, I. (2003). An Empirical Analysis of the Risk Properties of Human Capital Returns. The American Economic Review, 93, 3, 948-64. [ Links ]

Pereiro, L. E., & Galli, M. (2000). La determinación del costo del capital en la valuación de empresas de capital cerrado: una guía práctica. Consultado el 21 de enero de 2014. Recuperado dewww.slideshare.net/ [ Links ]

Pratt, J. W. (1964). Risk Aversion in the Small and in the Large. Journal of Econometric Society, 32, 1, 122-36. [ Links ]

Rabin, M. (2000). Risk Aversion and Expected-Utility Theory: A Calibration Theorem. Journal of the Econometric Society, 68, 5, 1281-92. [ Links ]

Reyck, B. de, Degraeve, Z., & Gustafsson, J. (2004). Valuing Real Options in Incomplete Markets, 44, 1-2. Consultado el 21 de enero de 2014. Recuperado de www.ifd.dauphine. fr/fileadmin/.../Henderson.pdf [ Links ]

Riley, W. B., & Chow, K. V. (1992). Asset Allocation and Individual Risk Aversion. Financial Analysts Journal, 48, 6, 32-7. [ Links ]

Siegel, F. W., & Hoban, J. P. (1982). Relative Risk Aversion Revisited. The Review of Economic and Statistics, 64, 3, 481-7. [ Links ]

Smith, J. E., & Nau, R. F. (1995). Valuing Theory Risky and Projects: Decision Option Analysis Pricing. Management Science, 41, 5, 795-816. [ Links ]

Suen, R. M. H. (2009). Bounding the CRRA Utility Functions, 13260. Consultado el 21 de enero de 2014. Recuperado de mpra.ub.uni-muenchen.de/13260/ [ Links ]

Trigeorgis, L. (1996). Real Options: Managerial Flexibility and Strategy in Resource Allocation. Massachusetts: The MIT Press. [ Links ]