Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.19 no.40 Medellín Jan./June 2015

https://doi.org/10.17230/ecos.2015.40.1

RESEARCH ARTICLE

La Paradoja de Feldstein-Horioka - Evidencia para Colombia durante 1925-2011*

The Feldstein-Horioka Paradox - Evidence for Colombia during 1925-2011

Óscar Penagos Gómez**, Héctor Rojas Serrano***, Jacobo Campo Robledo****

** Universidad Católica de Colombia. E-mail: oe.penagos10@uniandes.edu.co

*** Universidad Católica de Colombia. E-mail: hlrs2088@outlook.com

**** Universidad Católica de Colombia. E-mail: jacampo@ucatolica.edu.co; jacobo.campo@gmail.com

JEL Code: C12; C22; F21; F41.

Received: 15/01/2015 Accepted: 22/06/2015 Published: 30/06/2015

Resumen

Este artículo examina la relación entre la inversión nacional y el ahorro en Colombia durante el periodo 1925-2011. De manera consistente con Cárdenas y Escobar (1998), se utiliza un Modelo de Corrección de Errores para examinar los efectos de corto y largo plazo. Los resultados evidencian que la inversión y el ahorro están co-integradas durante el periodo de estudio. Los resultados para el vector de cointegración, incluyendo quiebres estructurales y sin incluirlos, indican que la movilidad del capital era baja, lo cual es consistente con la paradoja de Feldstein y Horioka (1980). Los resultados implican que aumentos en las tasas domésticas de ahorro reducen la movilidad del capital financiero en Colombia.

Palabras clave: Paradoja FeldsteinHorioka, cointegración, modelo de corrección de errores, movilidad imperfecta de capital, Colombia.

Abstract

This paper examines the relationship between national investment and saving in Colombia during the period 1925-2011. Consistent with Cardenas and Escobar (1998), an Error Correction Model is used to examine short and long run effects. The results provide evidence that investment and saving are co-integrated during the study period. The results for the co-integration vector, with and without structural breaks, indicate that capital mobility was low, which is consistent with the Feldstein -Horioka [1980] paradox. The results imply that increases in domestic saving rates reduce the mobility of financial capital in Colombia.

Keywords: Feldstein-Horioka puzzle, cointegration, error correction model, imperfect capital mobility, Colombia.

1. Introducción

La teoría macroeconómica sugiere que el ahorro y la inversión en las economías abiertas pueden moverse independientemente (libremente), lo cual significa que un aumento en el ahorro doméstico no genera necesariamente un incremento en la inversión interna, debido a que el ahorro doméstico puede invertirse también en el extranjero. Por otro lado, si existe un aumento de la inversión interna no implica necesariamente un aumento del ahorro doméstico, en todo caso la inversión interna puede financiarse con capital extranjero (Barro, Grilli & Febrero, 1997).

Autores nacionales y extranjeros han expuesto diferentes tesis para analizar la relación entre la inversión y el ahorro, y cómo esta puede explicar la movilidad de capital en una economía abierta. La estimación de modelos econométricos y la evidencia empírica son contrastadas con la teoría económica, validando o confrontando los resultados. Sin embargo, los resultados empíricos no siempre han sido concluyentes para los diversos países en los cuales se ha intentado determinar la relación inversión-ahorro, y básicamente esto se atribuye a las metodologías empleadas para su contraste.

Los argumentos dados por Feldstein y Horioka (1980), quienes dieron origen a la paradoja, plantean que si existe movilidad perfecta de capital en los mercados se debería observar una baja correlación entre la inversión interna y el ahorro interno. Según la teoría económica, al no existir regulación en los mercados financieros extranjeros el ahorro interno de una economía podría ser llevado a países donde las oportunidades de inversión sean más beneficiosas. De esta forma, en una economía no existe movilidad perfecta de capital cuando la inversión interna es financiada principalmente con ahorro interno, sin embargo, las economías emergentes y abiertas se caracterizan por tener perfecta movilidad de capital.

La motivación más importante a los efectos de llevar a cabo nuevas estimaciones para el caso colombiano sobre la paradoja Feldstein y Horioka (FH) y el análisis de la relación que existe entre el ahorro y la inversión en una economía en el largo plazo, es que se cuenta con una serie de tiempo lo suficientemente extensa. En este orden de ideas, el propósito general de este documento es revisar las diversas tesis que sobre el tema se han escrito, plasmando y contrastando los resultados para Colombia con la teoría económica, con la finalidad de analizar la relación que existe entre el ahorro y la inversión en el largo plazo, en el período anual entre 1925 y 2011. La contribución de este trabajo radica básicamente en un aporte a la literatura empírica con nueva evidencia a través de un modelo vectorial de corrección de errores (VECM), que permita determinar la existencia de relación de equilibrio en el largo plazo entre estas variables, y así explicar la movilidad de capitales en Colombia a la luz de la paradoja Feldstein-Horioka.

Para el caso colombiano, el trabajo de Cárdenas y Escobar (1998) es por sí solo una de las contribuciones empíricas más importantes en este tópico. Por lo tanto, una contribución adicional de este trabajo radica en llevar a cabo una actualización del trabajo de Cárdenas y Escobar (1998), incluyendo otros métodos econométricos para el análisis de series de tiempo más robustos y novedosos que no se han aplicado para estudiar la paradoja de Feldstein-Horioka y sirvan como aporte metodológico para ampliar los resultados y promover nuevos avances sobre el tema.

Este documento está organizado como sigue: en la segunda sección se presentan los antecedentes y marco teórico sobre la relación inversión-ahorro en una economía; la tercera expone el modelo teórico econométrico que se emplea de base para el contraste empírico; en la cuarta se presentan los datos y la metodología para el análisis empírico; la quinta muestra las estimaciones y los resultados del estudio, y por último, en la sexta sección se presentan las conclusiones.

2 Relación entre inversión y ahorro: antecedentes

El análisis de la relación que existe entre el ahorro y la inversión en una economía abierta ha sido debatido y presentado por varios autores en diversos trabajos, de los cuales, a continuación se presentan los más relevantes. En la mayoría de casos estos trabajos empíricos utilizan técnicas econométricas para confrontar los resultados con proposiciones teóricas. El trabajo pionero es el de Feldstein y Horioka (1980), quienes emplearon series de tiempo de veintiún países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OECD, por su sigla en inglés) durante el periodo 1960-1974, con el fin de establecer la relación existente entre el ahorro y la inversión. Estos autores encuentran que, en el largo plazo, el ahorro doméstico y la inversión están correlacionados de forma positiva, y concluyen que dicho resultado indica que la movilidad internacional de capital en estos países es baja, lo cual deduce que el ahorro doméstico es determinante de la tasa de inversión en una economía.

En torno a estos resultados surgen tesis y estimaciones que han confrontado y argumentado la paradoja de Feldstein y Horioka y que han sido de gran ayuda para evaluar distintos escenarios. En nuestro caso específico, son el marco teórico para determinar la relación de la inversión y ahorro en Colombia durante el periodo 1925-2011.

Entre los antecedentes para Colombia, Cárdenas y Escobar (1998) examinan los determinantes del ahorro en Colombia utilizando un modelo intertemporal, en el cual la hipótesis es que el ingreso es permanente y el ahorro nacional responde a los cambios temporales en la producción; es decir, a mayor gasto del Gobierno, menor ahorro nacional, refutando así la existencia de la equivalencia ricardiana. Estiman un modelo de vectores autorregresivos (VAR) para series de tiempo, entre 1925-1994 en Colombia e incluyen algunas variables explicativas como la volatilidad de la inflación, la tasa de urbanización, la dependencia por edad y el arancel promedio, las cuales utilizan con el fin de determinar las implicaciones de la hipótesis del ciclo de vida, además de medir el grado de apertura de la economía, respectivamente. Sus resultados muestran que los cambios en el ahorro nacional y en la inversión están perfectamente correlacionados, apoyando la paradoja de Feldstein y Horioka; además, que el crecimiento causa el ahorro, en el sentido de Granger, y determinan que para la muestra seleccionada el ahorro externo y público tiene efecto negativo sobre el ahorro privado. Por otra parte, sus resultados también indican que el aumento de la urbanización y dependencia por edad han tenido efecto negativo sobre el ahorro privado en Colombia y que gran parte de la reducción del ahorro privado se explica por el efecto del aumento en los impuestos.

En el contexto internacional, Reinhart y Talvi (1998) analizan la relación del ahorro nacional y los flujos de capital en América Latina y Asia, observando que el ahorro nacional y extranjero se relacionan positivamente en Asia, pero, negativamente en América Latina. Los autores aseguran que para la no existencia de diferencias entre las regiones se hace necesario tener en cuenta la tendencia y los componentes cíclicos del ahorro interno y los flujos de capital. Las principales diferencias se ven reflejadas en el comportamiento a largo plazo de las tasas de ahorro, que a su vez se ven impulsadas por tendencias en factores demográficos y el PIB per cápita. Consideran el modelo monetario de Calvo y Végh (1993) para ilustrar el impacto de choques externos en el consumo, el ahorro, la cuenta corriente y la cuenta de capital. Concluyen que las tasas de ahorro en América Latina se vieron reducidas en la década de los noventa por causas seculares y no cíclicas, y que tiene que ver en gran medida con los errores de política económica de esta región; Cárdenas y Escobar (1998) identificaron principalmente en el aumento de los impuestos una de las principales causas de la disminución de las tasas de ahorro en Colombia.Por su parte, De Vita y Abbott (2002) emplean modelos dinámicos de rezagos autorregresivos (ARDL) para analizar la paradoja de Feldstein-Horioka. A través de la prueba de cointegración de Engle y Granger aplicada para datos de Estados Unidos en el periodo 1946-1987, encuentran que, de acuerdo a la restricción presupuestaria intertemporal, el ahorro y la inversión en EE. UU. están cointegradas a lo largo de la muestra considerada. Sin embargo, muestran que la relación del ahorro y la inversión se debilita en 1971, sugiriendo que el enfoque de Feldstein-Horioka proporciona información parcial sobre la movilidad de capital. Concluyen que el análisis de series de tiempo para EE. UU. permite dar mayor validez a los resultados obtenidos con el planteamiento de Feldstein-Horioka, demostrando que la relación entre ahorro e inversión puede explicar en gran medida la movilidad de capital de una economía.

Pelagidis y Mastroyiannis (2003) examinan la correlación entre el ahorro y la inversión en términos de un modelo de corrección de errores para obtener información sobre el grado de movilidad de capitales en Grecia, utilizando datos anuales durante el período 1960-1997. Sus resultados muestran que existe una relación de equilibrio significativa y positiva a largo plazo. Por su parte, Narayan (2005) revisa el postulado de Feldstein-Horioka para Japón en el periodo comprendido entre 1960 y 1999, utiliza un modelo autorregresivo, aplica pruebas de raíces unitarias con quiebre estructural como el test de Andrews y Zivot (1992) y el de Lumsdaine y Papell (1997), prueba la existencia de cointegración entre el ahorro y la inversión y deriva las elasticidades de largo plazo. Asimismo, emplea un modelo ARDL para estimar la elasticidad a largo plazo entre el ahorro y la inversión. Sus resultados sugieren que la inversión causa el ahorro y viceversa; además, los choques sobre el ahorro y la inversión tienen un efecto permanente en la economía.

La paradoja de Feldstein-Horioka es validada con los argumentos y estimaciones realizadas por los autores nombrados. Sin embargo, otras postulaciones y literatura sobre el tema muestran su desacuerdo con este postulado.

Los resultados de Sachsida y Caetano (2000) presentan evidencia de que el planteamiento de Feldstein-Horioka no refleja la movilidad de capital frente a la economía mundial, solo explica la variabilidad entre el ahorro externo y el interno. Proponen una explicación general de la paradoja de Feldstein-Horioka, con base en una ecuación de sustitución de ahorro interno y externo, y concluyen que desde esta perspectiva el coeficiente FH no puede interpretarse como la movilidad de capital. En su lugar, se trata de una relación de sustitución entre el ahorro externo y doméstico. Además, esta interpretación de la regresión tipo FH muestra la incapacidad de utilizar este coeficiente para inferir la situación de la solvencia de la cuenta corriente.

Por otra parte, Levy (2000) construye series de tiempo anuales de la inversión doméstica bruta y el ahorro nacional en Estados Unidos para el periodo 1897-1928. Realiza una serie de comparaciones cuantitativas y cualitativas; también, hace combinaciones con las series de tiempo construidas y con cuatro alternativas para el periodo 1929-1989. Los resultados del estudio proporcionan una relación bivariada a largo plazo entre las series del ahorro y la inversión. A corto plazo los resultados indican una fuerte relación cíclica entre el ahorro y la inversión. No obstante, la relación es fuerte a corto plazo en la posguerra, mientras que en el periodo de antes de la guerra no es fuerte. Con respecto al planteamiento de Feldstein-Horioka, asegura que el análisis basado en la correlación entre el ahorro y la inversión no ofrece una medida exacta de la movilidad de capital.

Ozmen y Parmaksız (2003) investigan la relación ahorro-inversión cuando existe una ruptura estructural endógena que corresponde a un importante cambio en el régimen político. Usan series de tiempo anuales para el Reino Unido en el periodo 1948-1998, mostrando que la relación de largo plazo entre inversión y ahorro desaparece después de un cambio estructural endógeno, que coincide con la abolición del control de cambios en 1979. Deducen que el ahorro y la inversión están integrados de orden uno (I(1)), y por lo tanto sugieren que la paradoja de Feldstein y Horioka (1980) no puede permanecer como un argumento cuando los cambios de régimen en la política financiera internacional y nacional están presentes. Se debe tener en cuenta la formulación de políticas económicas para analizar la relación ahorro-inversión de una economía, impulsada bajo la movilidad de capitales.

Alcalá, Gómez y Ventosa-Santaulària (2011) analizan la relación ahorro-inversión para el caso de México, mediante una metodología de cointegración con cambios estructurales. Los resultados indican que durante la época de crisis internacional de deuda en México era muy estrecha, es decir, no existía movilidad de capital, pero luego de 1983 la relación ahorro-inversión no es estrecha, presentando así una evidencia contraria a la paradoja.

A su vez, Guzel y Ozdemir (2011) ponen a prueba la paradoja de Feldstein-Horioka para Japón y Estados Unidos. Aplican la prueba de raíces unitarias de Lumsdaine y Papell (1997) con cambios estructurales, además de tres tests de cointegración a la ecuación de inversión-ahorro para determinar la relación a largo plazo de Feldstein-Horioka. Utilizan datos anuales del Banco Mundial para Japón y Estados Unidos, examinando la formación bruta de capital y el ahorro interno bruto como porcentaje del producto interno bruto (PIB); datos de Estados Unidos del periodo 1960-2002 y los de Japón del periodo 1960-2003. Encuentran cambios estructurales en la series de inversión entre 1974-1987 y en las series de ahorro entre 1965-1987 en Japón, y cambios estructurales en la series de inversión entre 1976-1996 y en las series de ahorro entre 1984-1985 en Estados Unidos. Sus resultados sugieren que al no considerar cambios estructurales en la muestra las pruebas de cointegración validan la paradoja de Feldstein-Horioka y que esto implica una relación espuria.

Chu (2012) muestra cómo la paradoja de Feldstein y Horioka se asemeja a una relación espuria debido a la existencia de un deflactor común. Emplea datos de Cuenta Nacionales de la OECD en la construcción de variables del modelo. Los resultados indican que la pendiente del β, y el R cuadrado de la regresión están sobrestimados. Como las tasas de ahorro e inversión son relativamente reducidas a las perturbaciones, tanto β como R cuadrado son en su mayoría determinados por disturbios, y tienden hacia la unidad cuando los disturbios se encuentran cerca en magnitud. Asegura entonces que los resultados de Feldstein-Horioka son ruidosos, aunque no del todo falsos, pero, no reflejan necesariamente una fuerte correlación entre el ahorro y la inversión.

3 Modelo econométrico

La literatura estudiada ofrece un amplio campo de investigación para desarrollar modelos econométricos de series de tiempo que expliquen la evidencia de la relación de las variables seleccionadas.

Para plantear el modelo a estimar debemos partir de la identidad que establece que la inversión es igual al ahorro, ya que esta identidad no es otra cosa más que otra manera de analizar el equilibrio del mercado de bienes de una economía. Partiendo de la ecuación que representa el mercado de bienes de una economía abierta,

Y = C + I + G + (X - M) (1)

donde (Y) es la producción, (C) el consumo, (I) la inversión, (G) es el gasto público, (X) son las exportaciones y (M) las importaciones. Si restamos los impuestos (T) a ambos lados, tendremos:

Y-T = C + I + G + (X - M) - T

YD = c0 + c1 YD + I + G + (X-M) - T (2)

El primer término de la ecuación es la renta disponible de la economía (YD). La renta disponible menos el consumo es el ahorro privado (SP), el recaudo por impuestos menos el gasto público es el ahorro público (S ) y el inverso de las exportaciones Netas (X - M) es el ahorro externo1. Reorganizando,

S0+ s1YD + (T - G) + (M - X) = I

Sp + Sg + Sx = I (3)

Sp + Sg + Sx = I

I = S (4)

Por último, el ahorro privado más el ahorro público es el ahorro doméstico; con esto se muestra la relación IS, la cual indica que la inversión es igual al ahorro.

En este orden de ideas y con base en el planteamiento de Feldstein-Horioka (1980), se plantea estimar un modelo econométrico para Colombia con el fin de medir y establecer la relación de largo plazo entre la inversión y el ahorro. A partir de la literatura, y siguiendo a Feldstein-Horioka (1980), esta relación puede ser determinada por la siguiente ecuación:

donde I representa la inversión total, S denota el ahorro total, Y es el producto interno bruto, α y β son los parámetros a estimar, ε es el término de error que satisface los supuestos clásicos del modelo de regresión y t hace referencia a los años del periodo de tiempo.

El coeficiente β representa el coeficiente de retención de ahorro, que se interpreta, como la proporción del incremento del ahorro que se invierte domésticamente. Es decir, un aumento en St genera una variación (β); que se espera sea positiva, en I . También se puede interpretar como el grado de movilidad de capital. Si un país posee perfecta movilidad de capital el valor del β es cercano a 0. De lo contrario, si el valor del b es cercano a 1, existe movilidad imperfecta de capital en los países (Ketenci, 2012).

4 Datos y metodología

A continuación se lleva a cabo una descripción de la base de datos y se expone la metodología empleada para estimar la ecuación (5) presentada en la sección anterior.

4.1 Datos

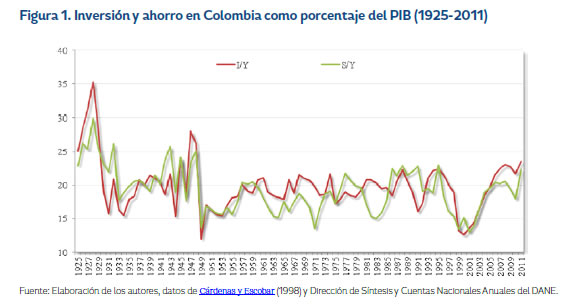

La muestra de datos seleccionados para el análisis empírico de las series de tiempo de ahorro e inversión como proporción del PIB para Colombia está comprendida por el período 1925-2011. Los datos del período 1925-1994 fueron obtenidos de Cárdenas y Escobar (1998) y los del período 1995-2011 fueron empalmados con datos de la Dirección de Síntesis y Cuentas Nacionales Anuales de Colombia, del Departamento Administrativo Nacional de Estadísticas (DANE).2 Las series originales se presentan a continuación en la Figura 1.

En la Figura 1 se observa que, en ciertos momentos del tiempo, las series tienen un comportamiento similar en el periodo 1925-1950, la inversión y el ahorro tienen grandes variaciones; se puede anotar que existe una relación directa entre ahorro e inversión. Por otra parte, para el periodo 1950-1995 las series se caracterizan por tener una variación contraria en algunos periodos, es decir, mientras la inversión aumenta, el ahorro disminuye, y viceversa; a partir de 1995 hasta la actualidad la correlación entre la inversión y el ahorro es alta, lo que validaría la paradoja de FH, aportando información sobre la evolución de la movilidad de capital en Colombia.

4.2 Metodología

La metodología empleada en este artículo consiste en la metodología propuesta por Johansen y Juselius (1990) para estimar modelos vectoriales de corrección de errores (VECM). En específico, se realizan pruebas de raíces unitarias para identificar el orden de integración, tanto tradicionales (Dickey & Fuller, 1979, 1981) —en adelante ADF—; Kwiatkowski et al., 1992 —en adelante KPSS—),3 así como algunas que tienen en cuenta la presencia de cambios estructurales, como la prueba de Andrews y Zivot (1992), con el fin de tener en cuenta la presencia de quiebre estructural en cada una de las series de tiempo. Autores como Bai y Perron (1998, 2003) han demostrado que las pruebas de raíces unitarias tradicionales tienden a aceptar la hipótesis nula de raíz unitaria, cuando en realidad la serie es estacionaria, pero con quiebre estructural.

Es importante tener en cuenta que si el resultado de las pruebas de raíces unitarias concluye que las series de tiempo empleadas no son estacionarias, es decir, son integradas de orden 1 (I(1)), es necesario determinar si las series comparten una relación de equilibrio de largo plazo, es decir, si están cointegradas, lo anterior con el propósito de evitar obtener una regresión espuria, tal como lo plantean Engel y Granger (1987). Para esto se aplica la prueba de cointegración de Johansen (1988, 1991), prueba que permite identificar si existe relación a largo plazo entre las variables de inversión y ahorro. Este test de cointegración está conformado por dos pruebas: la traza y la Lambda-Max, cuyos estadísticos de prueba se derivan de la matriz de cointegración (matriz П).

Para controlar la presencia de quiebre estructural en la relación de equilibrio de largo plazo, también se aplica la prueba de cointegración propuesta por Gregory y Hansen (1996), que tiene como hipótesis nula la no existencia de cointegración en presencia de quiebre estructural. La ventaja de esta prueba es que determina el quiebre estructural de manera endógena, diferente a lo que sucede con otros tests para determinar quiebres estructurales en las relaciones lineales como el propuesto por Chow (1960), en el que se identifican los quiebres de manera exógena.

Luego de realizar estas pruebas y determinar que las series están cointegradas, según el teorema de representación de Granger (1969), se puede estimar el modelo de corrección de errores (VEC) para establecer el valor del coeficiente de cointegracion (β) y del coeficiente de ajuste. Este coeficiente de ajuste recoge la velocidad de ajuste en el corto plazo a los desequilibrios de largo plazo entre el ahorro y la inversión.4 Cabe resaltar que la metodología de Johansen y Juselius (1990) sostiene que el número de rezagos óptimos del modelo VEC(p-1) se establece a partir del modelo VAR(p) usando criterios de información. Se estima también el vector de cointegración y el modelo de corrección de errores incluyendo el quiebre estructural, para evaluar los posibles cambios en el coeficiente (b) y el coeficiente de ajuste a desequilibrios de largo plazo. Asimismo, se aplica una prueba de exclusión individual para aportar información sobre si alguna de las variables puede ser omitida de la relación de largo plazo, una prueba sobre el vector de cointegración (Ho: β =1), y se presenta la respuesta de la inversión ante un impulso en el ahorro.

Adicionalmente, se incluyen variables dummy de intervención para modelar datos atípicos, respaldando sucesos históricos en algunos períodos, como por ejemplo, en 1947 y 1949, años en que la Segunda Guerra Mundial causó un efecto de desequilibrio. Europa y Estados Unidos entraron en un proceso de reconstrucción social y económica. Esto tuvo efectos considerables sobre la demanda agregada mundial, y solamente después de 1950 sus esfuerzos por salir de esta crisis fueron recompensados, observándose incrementos en la oferta mundial y en la demanda. La crisis de 1999 también produjo puntos máximos de volatilidad, por lo tanto, se incluye como uno de los datos atípicos.

5. Estimaciones y resultados

En esta sección se presentan las estimaciones y los resultados del estudio sobre la paradoja de Feldstein y Horioka, siguiendo la metodología presentada en la subsección anterior. A continuación se presentan los resultados obtenidos de las pruebas de raíces unitarias ADF y KPSS.

En el caso de la prueba ADF, en la Tabla 1 se observa que para las variables en niveles no es posible rechazar la hipótesis nula de existencia de raíz unitaria, mientras que para las variables en primera diferencia se rechaza la hipótesis nula. El resultado de la prueba KPSS valida el resultado obtenido en la prueba ADF, ya que para las series en niveles se rechaza la hipótesis nula de estacionariedad, y para la primera diferencia no permite rechazar la hipótesis nula de estacionariedad.

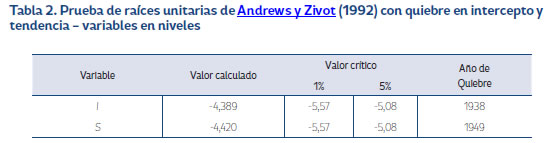

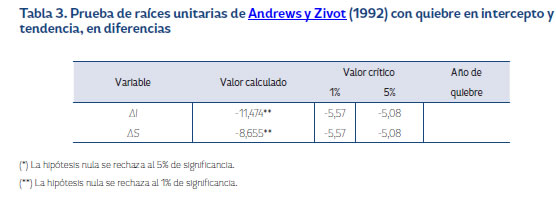

Por su parte, la prueba de raíces unitarias con quiebre estructural aplicada a las series en niveles no permite rechazar la hipótesis nula de raíz unitaria con quiebre estructural al 1% de significancia, mientras que para las series en primera diferencia se rechaza la hipótesis nula, tal como se muestra en las Tablas 2 y 3, 5 respectivamente. Esta prueba exhibe la presencia de un quiebre estructural en la serie de ahorro en 1938 y un quiebre para la serie de inversión en 1949. En resumen, las pruebas de estacionariedad permiten concluir que las series son integradas de orden uno, es decir, son I (1).

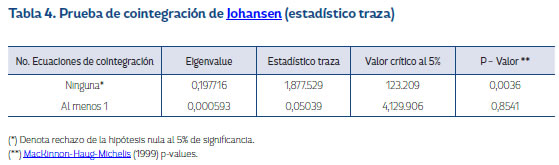

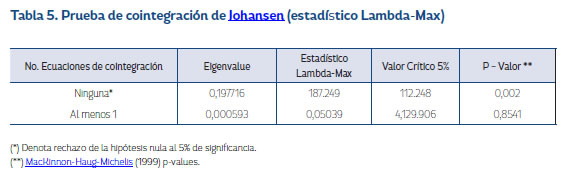

Luego de identificar que las series presentan raíz unitaria y que por lo tanto no son estacionarias en niveles, se aplican las pruebas traza y Lambda-Max, las cuales hacen parte del test de cointegración de Johansen (1988, 1991). Como se muestra en la Tabla 4 y Tabla 5, tanto el estadístico traza como el estadístico Lambda-Max permiten rechazar la hipótesis nula de que no existen ecuaciones de cointegración al 5% de significancia, ya que los valores de los estadísticos traza y Lambda-Max son mayores a los valores críticos al 5%, es decir, existe un vector de cointegración entre las series Inversión (I) y Ahorro (S).

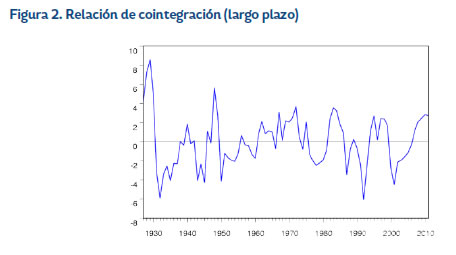

En la Figura 2 se presenta la relación de cointegración entre el ahorro y la inversión en Colombia en el periodo 1925-2011; a pesar de que la relación es estable (estacionaria), se observan algunos cambios a finales de los cuarenta y los noventa.

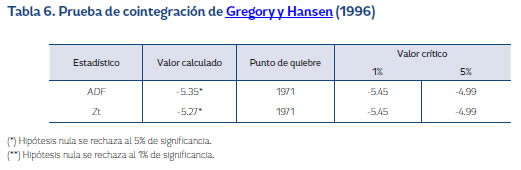

Al realizar la prueba de Gregory y Hansen (1996), con la cual se evalúa la existencia de una relación de cointegración entre las series en presencia de quiebre estructural, los estadísticos ADF y Zt permiten rechazar la hipótesis nula de no cointegración al 5% de significancia, es decir, existe una relación de equilibrio en el largo plazo entre las series (I) y (S), en presencia de cambios de régimen (Tabla 6). El periodo de quiebre determinado por esta prueba es entre 1971 y 1972, resultado similar desde otro punto de vista metodológico al obtenido por Cárdenas y Escobar (1998), quienes encuentran un cambio en la relación a partir de 1970, interpretándolo como el aumento en la diversificación de fuentes de financiamiento de crédito externo para Colombia. Por su parte, el estadístico Z(alpha) depende directamente del tamaño de la muestra empleada.

De acuerdo al teorema de representación de Granger (1969), si las variables están cointegradas y son I(1), como se demostró con las pruebas de raíz unitaria, entonces la relación de cointegración de las variables se puede explicar mediante un modelo VEC (p-1). Este modelo se caracteriza porque están incluidas las restricciones de cointegración y permite modelar las relaciones de corto y largo plazo.

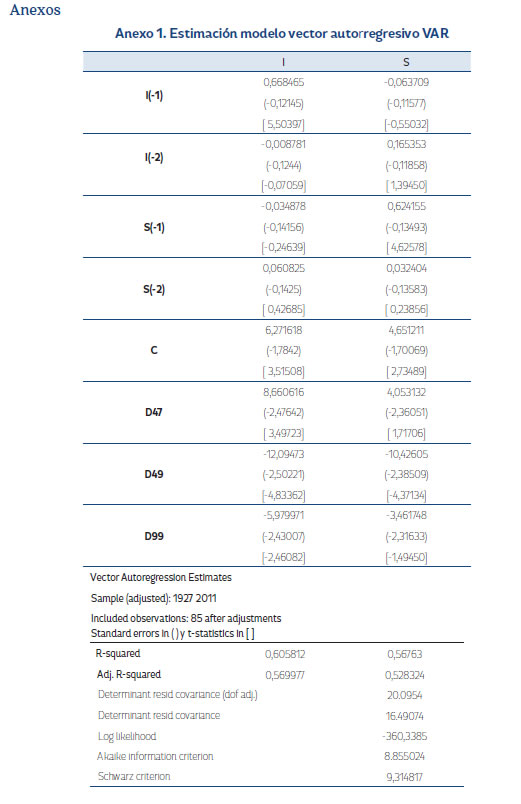

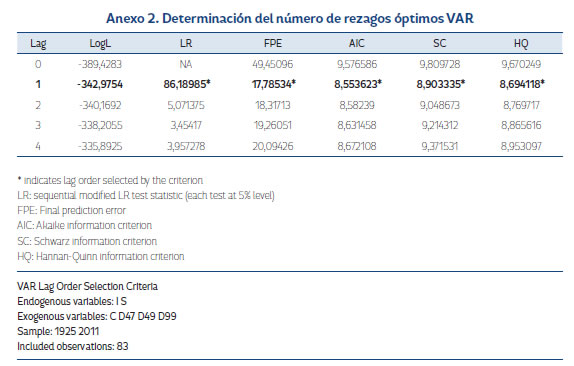

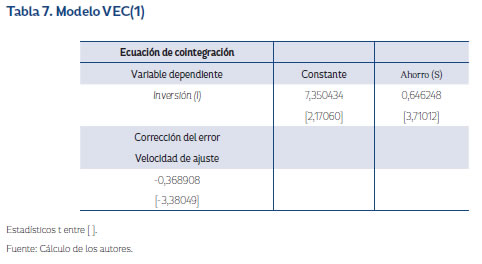

Para determinar el número de rezagos óptimos que se emplean en la estimación del modelo VEC se estima un modelo VAR(p) y se emplean criterios de información para seleccionar el número óptimo de (p). Luego de aplicar la metodología se encuentra que, según la prueba de selección del número de rezagos óptimo, arroja como resultado p=1 (ver Anexos); sin embargo, debido a un problema de autocorrelación presente en los errores del VAR(1), se decide estimar un VAR(2). De acuerdo a lo anterior, Johansen y Juselius (1990) sugieren que si el modelo VAR es de orden 2, el modelo VEC debe ser de orden p-1, es decir, se debe estimar un VEC(1) con constante. En la Tabla 7 se presentan los resultados de la estimación del modelo VEC(1) para la relación inversión-ahorro en Colombia.6

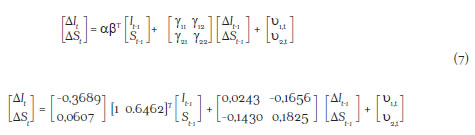

Con los datos estimados se puede representar el modelo VEC de forma vectorial y matricial.

En forma vectorial:

En forma matricial:

En este caso, la relación de largo plazo es:

El vector de cointegración β (0,646) es positivo y cercano a 1, en el contexto de la paradoja Feldstein-Horioka, e indica una baja movilidad de capital en Colombia en el período 1925-2011, ya que entre más cercano a 1 esté el coeficiente de relación de largo plazo, menor será la incidencia de la movilidad internacional de capitales. En otras palabras, el valor de este coeficiente muestra el alto grado de incidencia del ahorro doméstico en la inversión doméstica. Según esto, un incremento del ahorro nacional en un punto porcentual genera en el largo plazo un incremento de la inversión de 0,64 puntos porcentuales.

A su vez, el coeficiente de ajuste presentado en la Tabla 7 evidencia el ajuste en el corto plazo de los desequilibrios de largo plazo que puedan existir entre la inversión y el ahorro, algo parecido a un exceso de inversión. Para este caso, el signo negativo en el coeficiente indica que el ajuste a los desequilibrios de largo plazo en el corto plazo parte de un valor superior al de equilibrio, es decir, de excesos de inversión; en síntesis, se observa una velocidad de ajuste a los desequilibrios a lo largo del periodo 1925-2011 relativamente rápida (36,89% en un periodo de tiempo, en este caso un año). Este valor de ajuste es similar al obtenido por Cárdenas y Escobar (1998), quienes obtienen un valor de 34%.

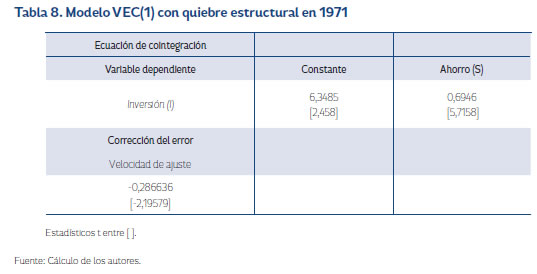

Por último, es importante llevar a cabo una estimación del modelo VEC que incorpore el quiebre estructural determinado a través de la prueba de Gregory y Hansen (1996), dado que la correcta especificación del modelo VEC permite obtener resultados confiables y robustos. Esto se lleva a cabo a continuación; adicionalmente, se presentan pruebas de exclusión sobre cada una de las variables del vector.

Los resultados de la estimación del modelo VEC(1) con quiebre estructural se presentan en la Tabla 8, donde se observa que el vector de cointegración b (0,694), es positivo y cercano a 1; en el contexto de la paradoja Feldstein-Horioka indica una baja movilidad de capital en Colombia en el período 1925-2011, no siendo este coeficiente muy distinto del estimado en el modelo sin quiebre estructural.

En este caso, la relación de largo plazo es

Por su parte, el coeficiente de ajuste a desequilibrios mantiene el signo negativo aunque es menor, lo cual implica que el quiebre estructural incluido en el modelo reduce la velocidad de ajuste de los excesos de inversión en el periodo analizado.

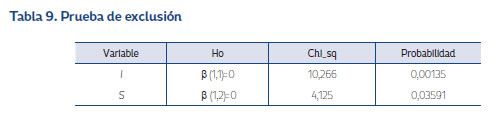

La Tabla 9 presenta el resultado de la prueba de exclusión a las variables del vector de cointegración (relación de largo plazo). Esta prueba de exclusión individual se aplica para aportar información acerca de si alguna de las variables puede ser omitida de la relación de largo plazo. El resultado muestra que la probabilidad asociada a cada uno de los estadísticos permite rechazar la hipótesis nula que sostiene que las variables, de manera individual, pueden ser excluidas del vector de cointegración. En otras palabras, ninguna de las variables puede ser excluida de la relación de largo plazo.

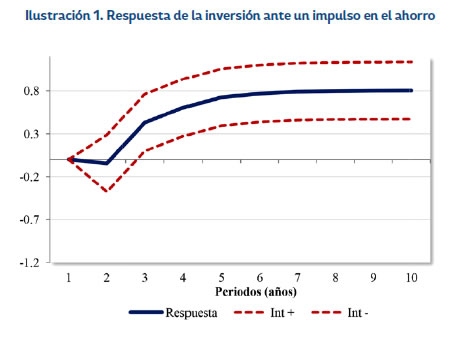

Adicionalmente, se aplicó una prueba sobre el vector de cointegración para evaluar si estadísticamente el coeficiente de la relación de largo plazo es unitario (Ho: β = 1), cuyo resultado arroja una probabilidad de (0,0092), con lo cual se rechaza la hipótesis nula a favor de que el coeficiente de la relación de largo plazo es diferente de 1. Por último, se presenta la función impulso-respuesta en la Ilustración 1, que muestra la respuesta de la inversión ante un impulso en el ahorro. Se observa que ante un choque positivo sobre el ahorro de una desviación estándar provoca una respuesta positiva sobre la inversión de manera permanente a partir del periodo 3.

6. Conclusiones

En este documento se llevó a cabo un análisis de la relación que existe entre el ahorro y la inversión en Colombia a largo plazo, durante el período comprendido entre 1925 y 2011. En otros términos, el objetivo de este trabajo consiste en reexaminar la paradoja de Feldstein-Horioka a través de series de tiempo anuales lo suficientemente largas (T = 87). Para esto, se emplearon pruebas de raíces unitarias y de cointegración, en ambos casos con y sin quiebre estructural. Se estima también un modelo VEC para determinar la relación de largo plazo entre las variables y poder confrontar la paradoja de Feldstein-Horioka.

Los resultados obtenidos muestran que las series de ahorro e inversión son integradas de orden 1 en niveles con y sin quiebre estructural, lo que indica la presencia de una raíz unitaria en su proceso generador, por tanto, las series no son estacionarias, es decir, son I(1). Con las pruebas de cointegración aplicadas en este estudio se determina la existencia de una relación de equilibrio de largo plazo entre el ahorro y la inversión durante el periodo 1925-2011 en Colombia.

Según las estimaciones del modelo de corrección de errores multivariado (MVEC), el coeficiente b (coeficiente de retención del ahorro) es cercano a la unidad, lo cual determina que en Colombia la movilidad de capitales en el periodo 1925-2011 ha sido baja, lo que valida los resultados de Feldstein y Horioka (1980). Asimismo, se identifica una velocidad de ajuste relativamente alta, que se asemeja a los resultados obtenidos en las series analizadas por Cárdenas y Escobar (1998) para el caso colombiano entre 1925-1994, con una velocidad de ajuste del 34%. Los resultados aquí presentados indican que el ajuste no dista de este valor, siendo la velocidad de ajuste del 36%.

Adicionalmente, un incremento del ahorro nacional en 1 punto porcentual genera en el largo plazo un incremento de la inversión de 0,64 puntos porcentuales. Este resultado implica que el aumento de las tasas de ahorro doméstico disminuye la movilidad de capital, ya que entre más cercano a 1 esté el coeficiente de relación de largo plazo menor será la incidencia de la movilidad internacional de capitales.

En este estudio se identificó un quiebre estructural en 1971 a través de la prueba propuesta por Gregory y Hansen (1996). Los resultados de la estimación del modelo VEC(1) con quiebre estructural mostraron que el vector de cointegración β (0,694) es positivo y cercano a 1, el cual, no siendo muy distinto del estimado en el modelo sin quiebre estructural, conserva la interpretación tradicional. Por su parte, el coeficiente de ajuste a desequilibrios mantuvo el signo negativo aunque menor, lo que implica que el quiebre estructural incluido en el modelo redujo la velocidad de ajuste de los excesos de inversión en el periodo analizado.

La prueba sobre el vector de cointegración para evaluar si estadísticamente el coeficiente de la relación de largo plazo es unitario (Ho: β = 1) sostiene que el coeficiente de la relación de largo plazo es diferente de 1, ratificando el resultado obtenido acerca de la hipótesis de que los mercados financieros están al menos parcialmente integrados se cumple, tal como lo argumentan Feldstein-Horioka. Por último, ante un choque positivo sobre el ahorro de una desviación estándar provoca una respuesta positiva sobre la inversión de manera permanente a partir del periodo 3, lo cual sugiere que los efectos del ahorro sobre la inversión en Colombia, al menos durante el periodo analizado, se materializan a partir del tercer año.

Para futuras investigaciones sería conveniente emplear pruebas de quiebre estructural que permitan identificar más de un quiebre tanto en el proceso generador de datos de cada serie como en la relación de largo plazo, con el fin de obtener resultados más robustos. En adición, se pueden realizar estimaciones por periodos que permitan recoger evidencia sobre el cambio que se ha presentado en la pendiente de la relación entre ahorro e inversión, y por ende en la movilidad de capitales.

* Los autores agradecen los comentarios del profesor William Prieto y de los asistentes al seminario interno de la Facultad de Economía de la Universidad Católica de Colombia. Adicionalmente, al evaluador anónimo y al editor de la revista ECOS de Economía por sus valiosos comentarios que sirvieron para mejorar la calidad del documento.

1. Este ahorro externo hace referencia al balance negativo de la cuenta corriente.

2. El procedimiento para empalmar las series de tiempo utilizadas en este documento consiste en un ejercicio de retropolación al estilo Cárdenas y Escobar (1998), empleando las series del DANE 1994-2011 y la base de datos de los autores Cárdenas y Escobar (1998).

3. La hipótesis nula de la prueba ADF es que la serie tiene raíz unitaria, mientras que la hipótesis nula de la prueba KPSS es que la serie es estacionaria.

4. Este ajuste se da hasta que se restablece la identidad IS. Valores pequeños del ajuste implica que las brechas toman mayor tiempo en corregirse.

5. La prueba con quiebre estructural se aplica incluyendo componentes determinísticos de constante y tendencia.

6. Las pruebas sobre los errores del modelo VEC no se presentan por espacio. No obstante, los resultados del modelo VEC no son diferentes de los obtenidos con el modelo VAR.

Referencias

Alcalá Ríos, V. H., Gómez Zaldívar, M., & Ventosa-Santaulària, D. (2011). Paradoja Feldstein-Horioka: el caso de México (1950-2007). Estudios Económicos, 26(2), 293-313. [ Links ]

Andrews, D., & Zivot, E. (1992). Futher evidence on the Great Crash, the oil price shock, and the unit-root hypothesis. Journal of Business and Economic Statistics, 10, 251-270. [ Links ]

Barro, R. J., Grilli, V., & Febrero, R. (1997). Macroeconomía: teoría y política. Madrid: McGraw-Hill/Interamericana. [ Links ]

Bai, J., & Perron, P. (1998). Estimating and testing linear models with multiple structural changes. Econometrica, 66, 47-78. [ Links ]

Bai, J., & Perron, P. (2003). Computation and analysis of multiple structural change models. Journal of Applied Econometrics, 18(1), 1-22. [ Links ]

Calvo, G. A., & Vegh, C. A. (1993). Exchange-Rate-Based Stabilization under Imperfect Credibility. En H. Frisch, & A. Worgotter (Eds.), Open Economy Macroeconomics. [ Links ]

Cárdenas, M., & Escobar, A. (1998). Saving determinants in Colombia: 1925-1994. Journal of Development Economics, 57, 5-44. [ Links ]

Chow, G. C. (1960). Test of Equality Between Sets of Coefficients in Two Linear Regressions. Econometrica, 28(3), 591-605. [ Links ]

Christopoulos, D., & León-Ledesma, M. (2010). Current account sustainability in the US: What did we really know about it? Journal of International Money and Finance, 29, 442-459. [ Links ]

Özmen, E., & Parmaksiz, K. (2003). Policy regime change and the Feldstein-Horioka puzzle: the UK evidence. Journal of Policy Modeling, 25, 137-149. [ Links ]

Pelagidis, T., & Mastroyiannis, T. (2003). The saving-investment correlation in Greece, 1960-1997: implications for capital mobility. Journal of Policy Modeling, 25, 609-616. [ Links ]

Reinhart, C. M., & Talvi, E. (1998). Capital flows and saving in Latin America and Asia: a reinterpretation. Journal of Development Economics, 57, 45-66. [ Links ]

Sachsida, A., & Caetano, M. A.-R. (2000). The Feldstein-Horioka puzzle revisite. Economics Letters, 68, 85-88. [ Links ]