Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.19 no.41 Medellín July/Dec. 2015

https://doi.org/10.17230/ecos.2015.41.2

RESEARCH ARTICLE

Dinámica del tipo de cambio, quiebre estructural e intervenciones de política en Colombia

Exchange rate dynamics, structural breaks, and central bank interventions in Colombia

Jorge Mario Uribe* Natalia Restrepo López**

* Universidad del Valle, Colombia. jorge.uribe@correounivalle.edu.co

** Universidad del Valle, Colombia. natalia.x.restrepo@correounivalle.edu.co

JEL CODE: C220, G150, G280, G180.

Received: 28/06/2015 Accepted: 20/10/2015 Published: 01/12/2015

Resumen

En este documento se explora el comportamiento reciente del tipo de cambio en Colombia durante el periodo 2000-2014. Se identifican algunas de las características del proceso estocástico que lo describe, haciendo énfasis en la detección de quiebres estructurales o raíces unitarias. Una vez detectados los quiebres estructurales en el tipo de cambio, se evalúa la coincidencia de estos con las intervenciones del banco central en el mercado cambiario. Los resultados señalan que el tipo de cambio puede ser descrito por una caminata aleatoria o por una serie sujeta a múltiples quiebres. En ninguno de los casos se puede atribuir la dinámica a las intervenciones del banco central.

Palabras clave: Caminata aleatoria, martingala, múltiples quiebres, política cambiaria de Colombia, quiebre estructural.

Abstract

We evaluate the effectiveness of the Colombian Central Bank´s interventions in the foreign exchange market during the period 2000 to 2014. We examine the stochastic process that describes the exchange rate, with a focus on the detection of structural breaks or unit roots in the data to determine whether the Central Bank´s interventions were effective. We find that the exchange rate can be described either by a random walk or by a trend-stationary model with multiple breaks. In neither cases do we find any evidence that the exchange rate was affected by the Central Bank interventions.

Key words: Colombia, exchange rate behavior, martingale, multiple breaks, random walk, structural breaks.

1. Introducción

En este documento se busca evaluar la efectividad de las intervenciones del Banco de la República en el mercado cambiario colombiano, intervenciones que son realizadas con el fin de reducir la volatilidad de la tasa de cambio o afectar su tendencia. Dada la importancia de esta variable y cómo sus fluctuaciones afectan a una gran cantidad de agentes en la economía (exportadores, importadores, inversionistas, entre otros), el Banco de la República interviene el mercado cambiario a través de diversos mecanismos: compras y ventas directas, subastas de opciones, subastas discrecionales, entre otros, con el propósito de estabilizarlo y garantizar que la tasa de cambio vigente contribuya al bienestar de los agentes (economía). Sin embargo, para la realización de estas intervenciones el banco dispone de una cantidad importante de recursos y, de esta manera, altera su balance. Dado que las intervenciones son costosas, es conveniente analizar si cumplen con su objetivo, es decir, si logran cambiar la tendencia de la tasa de cambio o reducir la volatilidad del mercado.

Diversos estudios se han realizado con la intención de determinar si las intervenciones en el mercado cambiario por parte de la autoridad monetaria central son efectivas. Entre estos se destacan los trabajos de Toro y Julio (2005), Echavarría, Vásquez y Villamizar (2009), Kamil (2008), quienes analizan la efectividad de las intervenciones en términos de los efectos sobre la volatilidad de la tasa de cambio. Los estudios analizan el comportamiento de la varianza condicional del tipo de cambio a través de modelos ARCH, Garch, Egarch y no ofrecen conclusiones contundentes. El primero de ellos concluye que las intervenciones del Banco aumentan la volatilidad de la tasa de cambio, el segundo establece que la disminuye, y el tercero, que la aumenta para el periodo 2004- 2006 y no la afecta a partir de 2007.

El enfoque aquí adoptado consiste en explorar el comportamiento del tipo de cambio nominal entre el peso colombiano y el dólar estadounidense para épocas recientes (2000-2014) e identificar algunas de las características del proceso estocástico que lo describe, haciendo énfasis en la detección de posibles quiebres estructurales o, alternativamente, de raíces unitarias en la serie de tiempo. Esto con el fin de determinar si de acuerdo al proceso estocástico que describe al tipo de cambio, las intervenciones del banco son efectivas en términos de tendencia, es decir, si logran revertir procesos de apreciación o depreciación de la moneda.

Para cumplir con este propósito se utilizan avances en la literatura sobre detección de quiebres estructurales endógenamente, lo cual permite contrastar la hipótesis de una posible sincronización entre algunos quiebres en la serie del tipo de cambio y las intervenciones del Banco de la República. De esta forma se puede tener una primera aproximación empírica para evaluar el grado de efectividad de tales intervenciones, parte del esquema cambiario adoptado por el Banco de la República en décadas recientes.

La diferenciación entre quiebres estructurales que afectan tendencias determinísticas, por un lado, y raíces unitarias, por otro, ha hecho parte de un intenso escrutinio en la literatura sobre econometría de series de tiempo recientemente. A pesar de que aún quedan muchos cabos sueltos en el análisis, las técnicas basadas en mínimos cuadrados, que se usan en la actualidad para estimar las posibles fechas de quiebres estructurales en una serie de tiempo, pueden brindar mucha luz sobre el fenómeno bajo consideración.

Los resultados de este estudio apuntan a que el tipo de cambio en Colombia puede ser descrito como una caminata aleatoria o como una serie estacionaria en tendencia sujeta a múltiples quiebres. En ninguno de los dos casos se puede atribuir a las intervenciones del banco central un cambio permanente en la tendencia del tipo de cambio en Colombia, lo cual lleva a la conclusión de que tales intervenciones han sido inefectivas.

Este documento cuenta con cuatro secciones, además de esta introducción. En la primera de ellas se presentan algunos antecedentes, relacionados con el comportamiento del tipo de cambio en Colombia y los mecanismos de intervención empleados por el Banco. En la segunda sección se presentan las pruebas y metodologías empleadas para la modelación del tipo de cambio. En la tercera, se discuten los principales resultados y, finalmente, se concluye.

2. Antecedentes

Colombia, al igual que muchos países emergentes, ha experimentado fuertes periodos de apreciación o depreciación de la moneda a lo largo de su historia económica. La preocupación de las autoridades monetarias en cuanto a la incidencia de estos fenómenos sobre los sectores real y financiero de la economía (balanza comercial, inversión extrajera, estabilidad del sistema de pagos, solvencia de los establecimientos de crédito, nivel de apalancamiento de las empresas nacionales, etc.) ha llevado a poner en práctica varios esquemas de dirección de la política cambiaria, entre los que se cuentan el hardpeg o devaluación gota a gota, el tipo de cambio fijo, o la banda cambiaria.

Recientemente, en el caso de muchos mercados emergentes, entre ellos Colombia, se ha optado por operar bajo un esquema de flotación administrada del tipo de cambio, en el que se permite que este fluctúe de acuerdo con las fuerzas de oferta y demanda en el mercado de divisas, y en el cual sin embargo el banco central interviene en aquellos periodos durante los cuales las dinámicas de apreciación o depreciación de la moneda se tornan muy pronunciadas, de forma tal que se considera que no son deseables para la economía nacional.

Entre los efectos adversos de una apreciación real pronunciada para la economía se encuentran, por ejemplo, el encarecimiento de las exportaciones y la consecuente pérdida de competitividad de los productos locales en los mercados internacionales, y el efecto negativo que esto implica para el tejido industrial asociado con estas (cuando las mismas son intensivas en algún factor distinto a la tierra, ya que es poco el tejido industrial afectado en empresas del sector primario).

Varios escritos exploran el caso colombiano e identifican a los procesos de apreciación reciente como la causa de un posible fenómeno de desindustrialización a partir de la década de los noventa (Clavijo, Vera & Fandiño, 2012; Cabrera, 2013). De esta forma, los mayores valores de exportación de hidrocarburos o drogas ilícitas podrían haber contribuido con una apreciación de la moneda que ha hecho menos competitiva la industria nacional y la ha lesionado. Desafortunadamente, tales diagnósticos parecen deberse más a una pobre interpretación de la evidencia existente y de los datos asociados con la contabilidad del producto industrial (Carranza & Moreno, 2013) que a un fenómeno de desindustrialización reciente.1 No por lo anterior, este ha dejado de ser uno de los debates más prominentes en la agenda de economía política nacional.

Una apreciación real también es asociada con pérdidas de portafolio al cambio, de las inversiones que se mantienen en moneda extranjera, por ejemplo, de aquellas que mantiene el Banco de la República y que garantizan el pago de las futuras obligaciones del país en el exterior (las reservas internacionales).

Por otra parte, los efectos negativos de una depreciación pronunciada no son menos preocupantes y Colombia los ha padecido en reiterados momentos de su historia. Entre estos se cuentan: el encarecimiento de las importaciones de bienes de capital o materias primas necesarias para el desarrollo de la industria nacional; el incremento en términos reales de la deuda pública externa del país denominada en dólares u otra divisa; el incremento de los intereses de esa deuda, que restringe las condiciones de liquidez de la economía y disminuye sus posibilidades de honrar los compromisos adquiridos, y una mayor vulnerabilidad de las empresas privadas que consiguen financiamiento en los mercados internacionales.

Este último punto merece especial atención, ya que las empresas colombianas han incrementado su exposición cambiaria, de forma notable, en años recientes, tanto en términos de préstamos, como de emisión de bonos directamente y a través de subsidiarias. Es de esta forma como el endeudamiento del sector privado ha pasado de poco más de 8 billones en el año 2006 a cerca de 35 para el 2013 (Powell, 2014). Este último efecto es identificado por un estudio reciente del Banco Interamericano de Desarrollo como una de las principales vulnerabilidades, no solo de Colombia, sino en general de los países de la región. Una parada súbita de los flujos de inversión extranjera y de los ingresos provenientes de la venta de materias primas en los mercados internacionales, a un precio ventajoso, como el que se ha registrado en tiempos recientes, podría acarrear problemas de riesgo sistémico graves para el continente [ver capítulos 4, 5 y 6 del citado estudio de Powell (2014)].

Todo lo anterior ha llevado a que el esquema de flotación del tipo de cambio sea complementado, como ya se dijo, por intervenciones puntuales, directas e indirectas, en el mercado cambiario por parte del Banco de la República. Estas intervenciones buscan frenar procesos como el de apreciación pronunciada que se ha observado en la economía colombiana desde el año 2003, o al menos disminuir la volatilidad del tipo de cambio (es decir, disminuir el ritmo de ocurrencia de este proceso).

No obstante, existe el riesgo de que esta estrategia de ''luchar contra el viento'' sea inefectiva. Puede tratarse de un caso en el que el banco central de una economía pequeña y abierta utiliza recursos públicos para influir sobre el tipo de cambio, y sus efectos sobre el mismo son imperceptibles. Lo anterior es probable puesto que, desde ninguna perspectiva, el fenómeno de la apreciación reciente en Colombia es uno de naturaleza idiosincrática de la economía colombiana, y difícilmente se puede atribuir a características específicas de tal economía. Es más bien el producto del flujo de capitales internacionales, que han buscado refugio en las economías emergentes relativamente sólidas, como las latinoamericanas, después de la crisis global de 2007 a 2010, y de la crisis europea, aun en transcurso. Estos capitales han propiciado procesos de revaluación notables en toda la región (García-Herrero et al., 2014) e incluso la posible aparición de burbujas especulativas en los mercados financieros de las mismas (Uribe & Fernández, 2014). En estos casos, el tipo de cambio nominal es mejor entendido como un precio más dentro del portafolio de instrumentos disponible para la inversión en los mercados financieros internacionales y no como el producto de los fundamentales de la economía nacional. Un trabajo reciente que explora formalmente este punto de vista, de gran importancia para la conducción de política, es realizado por Gabaix y Maggiori (2014). Estos autores señalan los casos en los cuales la intervención de la autoridad monetaria puede incrementar el bienestar general, aunque no presentan evidencia de la efectividad de tales intervenciones.2

Determinar entonces si las intervenciones del Banco de la República, en el caso específico colombiano, son una estrategia inefectiva, es de vital importancia, puesto que estas no son gratis para la Nación. Por ejemplo, una intervención directa del Banco en el mercado cambiario puede generar pérdidas de portafolio para el país. Un incremento en su posición en dólares (buscando revertir una apreciación) lleva a una pérdida de valor del portafolio en caso tal de que la apreciación siga su rumbo después de la intervención (cada dólar nuevo dentro del portafolio valdrá menos), esto a su vez reduce el valor de las reservas internacionales y compromete por ende la capacidad futura de atención de la deuda nacional (los recursos en dólares tienen, por supuesto, un costo de oportunidad, podrían estar en otra divisa, o algún otro depósito de valor como el oro). Adicionalmente, tales intervenciones podrían generar oportunidades de arbitraje indeseables dentro del valor de la moneda nacional, al ser generadoras de ineficiencia informacional en los mercados, tal y como lo documentan Restrepo (2012) o Gómez-González y García-Suaza (2011). También pueden las intervenciones indeterminar el objetivo de la autoridad monetaria en materia de estabilidad de precios, al inducir presiones innecesarias sobre los precios internos, mediante el incremento continuo de la oferta monetaria (si las compras no fueren esterilizadas).

La intervención tal y como se ha presentado hasta hoy solo se justifica entonces si el banco central logra afectar el rumbo o al menos la volatilidad del tipo de cambio. En términos estadísticos el primero es un análisis de la capacidad de la autoridad monetaria para generar un ''quiebre estructural'' en la tendencia del tipo de cambio nominal, el segundo corresponde con un análisis de su capacidad para influir sobre la varianza no condicional de la serie.

Con relación al segundo punto se han hecho estudios en Colombia, sobre todo por parte del banco central, que buscan acceder al grado de afectación de la varianza condicional del tipo de cambio, ante las intervenciones del Banco de la República (Toro & Julio, 2005; Echavarría, Vásquez & Villamizar, 2009; Kamil, 2008). Las conclusiones al respecto no son contundentes. El primer estudio concluye que las intervenciones del banco incrementan la volatilidad del mercado, el segundo que la disminuye y el tercero que en algunas ocasiones la disminuye (de 2004 a 2006) y en otras la deja inalterada (en el 2007). En los dos primeros casos, al restringir el análisis al estudio de las varianzas condicionales (modeladas con procesos ARCH intradiarios o Egarch diarios), poco se dice sobre la posibilidad del banco de afectar las condiciones de mayor plazo del mercado, mediadas por los segundos momentos no condicionales: en otras palabas, de poco sirve afectar la varianza de uno o dos días si esta ha de converger rápidamente a la varianza no condicional que predominaba en el mercado en primera instancia, o aun peor, de poco sirve estimar persistencias muy altas debido a los parámetros espurios que se pueden obtener en presencia de cambios en el régimen de la volatilidad (Lamoureux & Lastrapes, 1990; Hamilton & Susmel, 1994), que es frecuentemente el caso de las variaciones diarias del tipo de cambio (Rapach & Strauss, 2008).

Este estudio se relaciona con la primera de dichas cuestiones. Es decir, se miden las posibilidades del Banco de la República de intervenir efectivamente sobre la tendencia de la serie del tipo de cambio en Colombia. Para llevar cabo este objetivo se hace uso de avances relativamente recientes en la econometría de series de tiempo, sobre la identificación de quiebres estructurales múltiples (Bai & Perron, 1998, 2003; Perron, 2006; Perron & Zhu, 2005). La hipótesis que se busca contrastar es la siguiente: si las intervenciones de la autoridad monetaria son efectivas, estas deben afectar la tendencia temporal del tipo de cambio (si se trata de una apreciación deben disminuir la pendiente de tal tendencia, por ejemplo, o incluso cambiar su signo); de otra forma, la intervención es inefectiva. Esta tendencia afectada por la intervención debe ser determinística, si ha de tener algún sentido la intervención. Ya que de otra forma, si la tendencia fuese estocástica, por ejemplo, si se tratase de una martingala condicional al pasado de la serie y a los montos de intervención anteriores, la autoridad monetaria no podría siquiera predecir qué sucederá en el periodo siguiente, después de la intervención, con lo cual la actuación de política quedaría indeterminada. Así las cosas, el tipo de cambio debe seguir un proceso que incluye una tendencia determinística afectada por quiebres múltiples, los cuales deben presentarse presumiblemente en periodos aledaños a la intervención cambiaria.

Por otro lado, si las intervenciones del banco central son inefectivas, el proceso estocástico que describe al tipo de cambio en Colombia podría: o bien ser un proceso estacionario en tendencia con quiebres estructurales, que no coincidan con las intervenciones en el mercado; o una martingala condicional (por ejemplo una caminata aleatoria). En el primer caso habría que buscar una fuente adicional distinta a las intervenciones del banco para explicar los quiebres. En el segundo caso, la intervención siempre quedaría oculta detrás de innumerables choques aleatorios de oferta y demanda, que harían impredecible el comportamiento futuro del tipo de cambio.3

En este estudio se encuentra que la serie del tipo de cambio en Colombia está mejor descrita por una martingala, que por un proceso estacionario en tendencia con múltiples quiebres estructurales. No obstante, una especificación que bien pudiera considerarse sobreparametrizada de un modelo determinístico sujeto a múltiples quiebres se podría utilizar como representación alternativa. En cualquiera de los dos casos la política cambiaria en Colombia se presenta como una estrategia inefectiva, al menos en su forma de conducción reciente, con costos financieros e informacionales importantes para la Nación.

2.1. Estrategias de intervención

En Colombia se adoptó el régimen cambiario de flotación administrada el 25 de septiembre de 1999. Con la entrada en vigencia de este régimen, el Banco de la República está autorizado a realizar intervenciones discrecionales cuando el comportamiento del mercado ponga en peligro la estabilidad macroeconómica del país. El Banco de la República cuenta con los siguientes instrumentos para intervenir en el mercado cambiario colombiano: subasta automática de opciones de compra o venta de divisas, subastas discrecionales de compra y venta de divisas, para desacumulación y acumulación de reservas internacionales, compra y venta directas de divisas en el mercado (mecanismo aprobado en septiembre de 2004) y subastas competitivas de dólares.

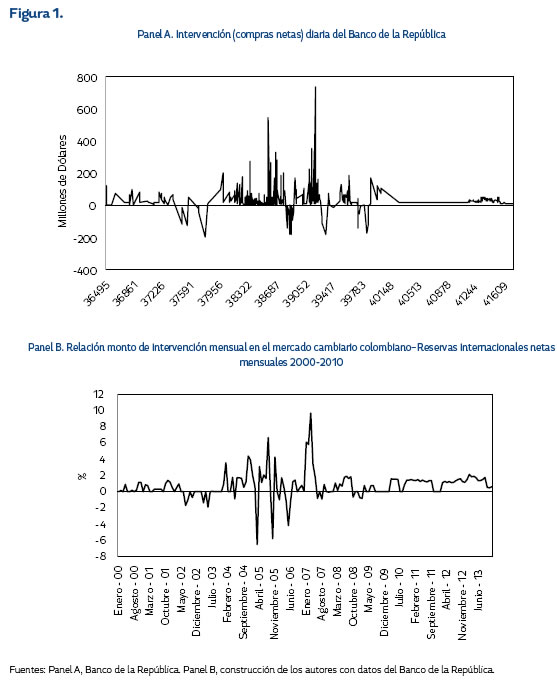

En la Figura 1 se presentan el balance total y mensual de las intervenciones del Banco de la República en el mercado cambiario colombiano durante el período enero de 2000–marzo de 2014. Es posible observar que para el periodo agosto de 2006 a mayo de 2007, el Banco de la República intervino en este mercado con un monto total de 5.291,2 millones de dólares, que corresponde al 72,8% del monto total de intervención durante los años 2006 y 2007, siendo este uno de los mayores montos de intervención registrados durante el periodo comprendido entre los años 2000 y 2014. Este periodo es identificado en el estudio de Restrepo (2012) como uno de ineficiencia informacional. Y en términos de la modificación de la tendencia del tipo de cambio, constituye una fecha tentativa a albergar un quiebre estructural en la serie del tipo de cambio nominal peso-dólar, hipótesis que se pondrá a prueba en este documento.

También cabe anotar que durante el mismo periodo la relación entre el monto de intervención y las reservas internacionales netas presentó un alza importante, llegando al 9,7% en marzo de 2007, el máximo valor registrado durante los trece años analizados. Los mecanismos de intervención empleados de este periodo corresponden principalmente a compras de divisas por medio de opciones put, para el control de la volatilidad, y a intervenciones discrecionales.

3. Metodología

3.1. Estrategia de estimación

Con el fin de evaluar la efectividad de las intervenciones del banco en el mercado cambiario, se estima inicialmente un modelo determinístico para la tasa de cambio, lo cual permite detectar la presencia de quiebres estructurales y, posteriormente, comparar las fechas de estos quiebres con las fechas en las que el banco intervino en el mercado de manera importante. Si las fechas de los quiebres detectados corresponden con las fechas en las que el banco intervino el mercado, podría pensarse que las intervenciones son efectivas, pues lograrían revertir procesos de apreciación o depreciación de la moneda. Adicionalmente, el análisis será complementado con pruebas de raíz unitaria, que permitirán determinar si la serie de tipo de cambio corresponde, o no, a una caminata aleatoria. Si este es el caso, el tipo de cambio no sería predecible y, por ende, la autoridad monetaria central no podría predecir el efecto que tendría una intervención en el mercado cambiario, por lo tanto, la intervención no tendría sentido y sería inefectiva. A continuación se presenta la estrategia de estimación empleada en este documento para detectar la presencia de quiebres estructurales en la serie de tipo de cambio.

Siguiendo a Bai (1997), Bai y Perron (1998) y Perron (2006), el marco de análisis puede ser descrito en el contexto del siguiente modelo de regresión lineal con m quiebres (o alternativamente m + 1 regímenes):

para j = 1, ... , m + 1. En este modelo, yt es la variable dependiente observada en el momento t; y ambos, tanto xt (p x 1) como zt (q x 1) son vectores de regresoras; por tanto, β y δj (j = 1, ... m + 1) son los vectores que contienen los coeficientes correspondientes; ut es la perturbación en el período t. Los índices (T1, ... , Tm) , o puntos de quiebre, son explícitamente tratados como desconocidos y se usa la convención de que T0 = 1 y Tm+1 = T. Se trata entonces de estimar los coeficientes de regresión desconocidos junto con los puntos de quiebre cuando se dispone de T observaciones en la muestra.

El anterior es un modelo de cambio estructural parcial dado que el parámetro β no está sujeto a cambios. En este documento se hace p = 0, para trabajar con un modelo de cambio estructural puro, en el cual todos los coeficientes del modelo pueden cambiar entre regímenes. En este caso zt incluye una tendencia lineal o cuadrática.

En forma matricial el modelo múltiple de regresión lineal puede ser expresado como:

donde Y = (y1, ... , yT )' , X = (x1, ... , xT )', U = (ui, ... , uT )', δ = (δ'1, δ'2, ... , δ'm+1 )' y  es la matriz con Z particiones diagonales en el tiempo t, i.e. = diag (Z1, ... , Zm+1) con Zi = (ZTi–1, ... , ZTi)'. Se denotará el valor verdadero de un parámetro con un superíndice de 0. En particular δ0 = (δo'1 , ... , δ0'm+1)' y (T01, ... , T0 m) se usan para representar, respectivamente, los verdaderos valores de los parámetros δ y de los puntos de quiebre. La matriz 0 es aquella con particiones diagonales Z en (T01 , ... , T0m). Luego, el proceso generador de datos estará dado por:

es la matriz con Z particiones diagonales en el tiempo t, i.e. = diag (Z1, ... , Zm+1) con Zi = (ZTi–1, ... , ZTi)'. Se denotará el valor verdadero de un parámetro con un superíndice de 0. En particular δ0 = (δo'1 , ... , δ0'm+1)' y (T01, ... , T0 m) se usan para representar, respectivamente, los verdaderos valores de los parámetros δ y de los puntos de quiebre. La matriz 0 es aquella con particiones diagonales Z en (T01 , ... , T0m). Luego, el proceso generador de datos estará dado por:

El método de estimación considerado se basa en el principio de mínimos cuadrados. Para cada partición m (T1, ... , Tm) , las estimaciones de mínimos cuadrados para β y δj y se obtienen del proceso de minimización de los residuales al cuadrado:

Sean β({Tj}) y δ({Tj}) las estimaciones basadas en las m particiones (T1, .. , Tm), denotadas como {Tj}. Al sustituir estas en la función objetivo y denotar la suma de residuales al cuadrado resultante como ST (T1, ... , Tm), los puntos de quiebre estimados, ( 1, ... , m), son tales que

1, ... , m), son tales que

donde la minimización se lleva a cabo sobre un conjunto de participaciones factibles (generalmente con cada submuestra mayor al 15% del total de la muestra). Entonces los estimadores de los puntos de quiebre son minimizadores globales de la función objetivo. Sobre estas particiones se obtienen entonces

En el contexto del presente estudio es de particular relevancia el supuesto sobre la convergencia uniforme en probabilidad de la matriz de segundos momentos de regresoras x't, z't a una matriz definida positiva, con el fin de derivar las distribuciones asintóticas de las pruebas. Al romper este supuesto, por ejemplo, con la inclusión de tendencias lineales en el modelo. Perron y Zhu (2005) aportan a la literatura un análisis en términos de la posible convergencia en probabilidad, la tasa de tal convergencia y sobre la convergencia en distribución de los estimadores de mínimos cuadrados, de las fracciones de la muestra, en las cuales se presentan los quiebres estructurales. En general sus hallazgos apuntan a que la estimación de los quiebres estructurales a través de mínimos cuadrados es consistente, en presencia de regresoras de tendencia y raíces unitarias. Pero las tasas de convergencia y el comportamiento asintótico de la distribución de los estadísticos pueden divergir del caso en el que se supone estacionariedad en las regresoras. El trabajo en el campo aún no se expande para el caso de quiebres estructurales múltiples, pero es posible realizar una primera aproximación al problema de estudio, tal y como lo hace este documento, mediante el método de partición secuencial de la muestra, siguiendo a Perron (2006).

En ambos casos (identificando global y secuencialmente los puntos de quiebre) se mantienen las conclusiones que se presentan en este documento.

3.2. Quiebres estructurales. Algunas consideraciones metodológicas

La mayoría de los trabajos aplicados sobre series de tiempo y pronóstico están basados en el supuesto de que las variables bajo estudio son descritas por procesos estocásticos ergódicamente estacionarios. El segundo de estos adjetivos se refiere a que el proceso generador de datos (PGD) de la serie temporal, en este caso el tipo de cambio nominal peso-dólar, es constante. Es decir, que los parámetros poblacionales que dieron lugar a la muestra de estudio, y presumiblemente darán también lugar a sucesivas realizaciones de la variable aleatoria en el futuro, no cambian en el tiempo. El primer adjetivo se refiere a que el proceso tiene memoria acotada, es decir, a que el efecto de un choque aleatorio al proceso hoy se irá desvaneciendo en el tiempo, hasta que en un horizonte considerable tal efecto será nulo (independencia asintótica). Este último es un supuesto casi inamovible y permite la aplicación de alguno de los teoremas ergódicos en la interpretación de los resultados.

No obstante, tal y como lo señala Hansen (2001), parámetros como la media, la varianza o las tendencias suelen cambiar en el tiempo para los modelos de series macroeconómicas, tales como las tasas de desempleo, o las tasas de crecimiento del PIB. Esto también es cierto para las series financieras, en las que los modelos de volatilidad condicional cambiantes, estilo Garch (Engle, 1982; Bollersllev, 1986) son hoy una herramienta de uso común para modelar varianzas condicionales heterogéneas, y donde en épocas recientes han ganado popularidad en la modelación de los primeros momentos los modelos con transición entre regímenes regidos por procesos de Markov, denominados Markov-Switching. Estas consideraciones de carácter econométrico no han sido ajenas a la literatura sobre el tipo de cambio, que puede ser considerado tanto una variable macroeconómica, como precio de un activo financiero internacional.

Una posibilidad teórica para tratar con procesos de parámetros no constantes son los modelos de ''quiebres estructurales''. El modelo clásico de cambio o quiebre estructural es atribuido a Chow (1960), quien planteó la posibilidad de dividir la muestra de estudio en dos subperiodos, luego estimar los parámetros del modelo en cada submuestra, y finalmente poner a prueba la igualdad de los parámetros en ambos conjuntos mediante la utilización de un estadístico F tradicional.

Por ejemplo, en el contexto de este documento se requiere contrastar la hipótesis de que el tipo de cambio es estacionario o estacionario en tendencia, contra la hipótesis de que se trata de una serie con raíz unitaria. Para llevar a cabo este objetivo se deben contrastar primero varias hipótesis auxiliares.

Por ejemplo, sería posible iniciar el análisis con un modelo de regresión lineal, en el que sean incluidas como regresoras una tendencia y una constante, de la siguiente forma:

El supuesto de estacionariedad se refiere a que el PGD del término de error et es el mismo a lo largo de toda la muestra de estudio, por lo que el PGD de Yt también lo será. Cualquier fluctuación de la serie se dará alrededor del componente determinístico α0 + α1 τT , y los choques aleatorios serán responsables solo de desviaciones temporales con respecto a este punto de referencia, que se diluirán en el tiempo (si la serie además es ergódica). Sobre lo que llama la atención Chow (1960) es la posibilidad de que el modelo presente parámetros α0, α1 τT cambiantes, por lo cual una estimación, suponiendo que estos son constantes, romperá con el supuesto de estacionariedad y dará como resultado estimaciones inconsistentes (e incluso estimaciones espurias en muchos casos).

Para mayor ilustración, considérese la discusión desarrollada en la introducción de este documento, según la cual las intervenciones del banco central en el mercado cambiario deberían provocar cambios en los parámetros del modelo, en caso de ser efectivas. Por ejemplo, deberían provocar una reducción en la magnitud del coeficiente α1, que sería negativo en el caso de una apreciación de la moneda. O deberían al menos provocar un incremento en el coeficiente α0, relacionado con la media no condicional de la parte estacionaria del sistema. En otro caso, si los coeficientes se mantienen inalterados después de la intervención y toda esta se sumerge en la parte aleatoria del modelo, εt, pues se podrá juzgar tal intervención como inefectiva (entre otras cosas porque este factor es un proceso ruido blanco independiente, no pronosticable). En otras palabras, las intervenciones del banco harían que fuese de esperar teóricamente que operara un modelo antes de la intervención y otro después:

En [7] di es una variable indicadora dicotómica, que toma el valor de 1 si la observación se registra antes de la intervención, y 0 en otro caso. La hipótesis nula del test de Chow es que no existe un cambio estructural en la fecha en la cual se sospecha que este ocurrió. Para el caso, la fecha potencial está por determinar, e incluso puede tratarse de más de una fecha, una de ellas, por ejemplo, en el periodo comprendido entre agosto de 2006 y mayo de 2007, periodo en el que se registraron los montos de intervención más altos. Por supuesto, lo anterior es equivalente a probar que la dicotómica que aparece en la ecuación [7] no es estadísticamente significativa (α2 es igual a 0) y tampoco lo es el coeficiente de interacción α3 que mediría una cambio en la tendencia determinística de la serie.

Una importante limitación de la prueba de Chow es que el punto de quiebre debe ser conocido a priori, dejando al investigador con tan solo dos opciones: seleccionar un dato de la muestra como candidato para albergar el quiebre estructural, aleatoriamente; o seleccionar un dato de la muestra con base en alguna consideración preliminar sobre los datos, antes de llevar a cabo la estimación. En el primer caso, el procedimiento de Chow puede ser poco informativo, y el verdadero cambio estructural se puede perder de vista. En el segundo caso, el test de Chow puede llevar a conclusiones erróneas, ya que el dato que se toma como candidato para ser un quiebre es endógeno (está correlacionado con los datos mismos) y el test está sesgado a indicar que sí existe un cambio estructural, aun cuando este no exista (Hansen, 2001).

Dado que los resultados pueden ser bastante sensibles ante ese tipo de consideraciones de selección, que son arbitrarias, diferentes investigadores pueden llegar fácilmente a distintas conclusiones al analizar el mismo fenómeno. La solución necesaria para este tipo de problemas es la de tratar el punto de quiebre como ''desconocido''. Esta fue precisamente la idea de Quandt (1958, 1960), quien propuso tomar el estadístico F de Chow más alto, dentro del conjunto de todos los estadísticos construidos con todas las posibles fechas de quiebre, las cuales, generalmente, abarcan todas las fechas al interior de la muestra en un intervalo que va entre g por ciento y (1 – γ) por ciento.4

Cuando la fecha de quiebre es conocida a priori, la distribución Chi-cuadrado puede ser utilizada para poner a prueba la significancia del estadístico de Chow y por tanto la posibilidad de un cambio estructural. No obstante, si la fecha del quiebre no se conoce con anterioridad, los valores críticos asociados con esta distribución son inapropiados, tal y como lo señala Hansen (2001); en lugar de estos, se deben utilizar los propuestos por Andrews (1993) y Andrews y Ploberger (1994), o los calculados con base en la propuesta metodológica de Hansen (1997). Estos valores críticos asintóticos son considerablemente más altos que aquellos provistos por la distribución Chi-cuadrado y varían de acuerdo al número de parámetros incluidos en el modelo, así como de otros factores.

Existe una consideración adicional de relevancia una vez se encuentra evidencia de un cambio estructural. ¿Podrían existir más de estos cambios estructurales? Los aportes de Bai y Perron (1998, 2003) van en esta dirección. Ellos utilizan un método secuencial, comienzan por poner a prueba un solo cambio estructural. Si la prueba rechaza la hipótesis nula de que no existe cambio estructural, la muestra se procede a dividir en dos (tomando como referencia el punto de quiebre estimado), posteriormente el test se repite al interior de cada submuestra. Solo se detiene el algoritmo cuando la hipótesis nula no es rechazada.

2.3. Caminatas aleatorias versus cambio estructural

Tal y como lo señala Enders (2010), una pregunta de capital importancia en la literatura económica, sobre todo de carácter macro, pero que podría ampliarse fácilmente al ámbito cambiario, es si las series bajo análisis son estacionarias. En el caso de que no lo sean, ¿se trata entonces de series estacionarias en tendencia, o por el contrario, estas presentan alguna raíz unitaria? Como es bien sabido, el método de estimación en cada caso varía considerablemente y una confusión al respecto puede llevar a conclusiones erróneas.5

Dado lo anterior, se ha desarrollado una batería significativa de pruebas con el fin de detectar la presencia de raíces unitarias en los datos. Al respecto se encuentran los estadísticos de Dickey y Fuller (1979) y Dickey y Fuller aumentado-ADF, propuestos por Said y Dickey (1984), los cuales tienen como hipótesis nula la presencia de una raíz unitaria en los datos. Existe también un segundo grupo, que tiene como hipótesis nula la estacionariedad de las variables; este es el caso del estadístico propuesto por Kwiatkowski, Phillips, Schmidt y Shin -KPSS- (1992). Todas estas pruebas permiten distintas configuraciones para el proceso subyacente, con el fin de descartar su estacionariedad, por ejemplo, permiten que las series sean estacionarias en niveles, con intercepto, o estacionarias en tendencia, con distintos rezagos. A su vez, ambos tipos de pruebas son complementarios debido a la variación en la hipótesis nula.

Este debate también es de gran importancia para la literatura de cambio estructural, que concierne a este documento, puesto que la naturaleza de las series es muy distinta en el caso de que se trate de una caminata aleatoria (la cual tiene al menos una raíz unitaria), o se trate de una serie con uno o más quiebres estructurales.

Para ilustrar la importancia de esa diferenciación, considérese el caso de este estudio. Si la serie del tipo de cambio resultara estar mejor descrita por una caminata aleatoria, en lugar de un proceso estacionario (o estacionario en tendencia) con cambios estructurales, pues sería difícil concluir que su desempeño en el tiempo es producto de algún tipo de intervención cambiaria del banco central. Este comportamiento sería puramente aleatorio, y así como una posible apreciación pareciera revertirse después de la intervención, cuando quiera que esta fuere, luego podría acentuarse de igual forma (recuérdese que una caminata aleatoria se puede ver como la suma infinita de choques puramente aleatorios, ruido blanco). La presencia de un quiebre estructural por su parte, se reconcilia mucho mejor con la efectividad de la política cambiaria, a condición de que tal quiebre se detecte endógenamente, y por tanto sea tomado como desconocido ex ante y coincida con las intervenciones del banco en el mercado.

De lo anterior se concluye que en la práctica se debe ser cuidadoso en la caracterización de la PGD que describe al tipo de cambio nominal en Colombia. Se debe utilizar un estadístico como el de Andrew o Andrews-Ploberger con el fin de detectar la existencia de cambios estructurales de forma endógena y, posteriormente, se hace necesario descartar la presencia de raíces unitarias en los datos, para así determinar si la serie está mejor descrita por un proceso de quiebre estructural o por una caminata aleatoria; esta estrategia es la seguida en este documento.

De esta manera, a través de la caracterización del PGD que describe al tipo de cambio es posible evaluar la efectividad de las intervenciones del banco en el mercado cambiario: si el tipo de cambio corresponde a un proceso de quiebre estructural, cuyos quiebres coinciden con las fechas en las que el banco intervino el mercado con montos importantes, podría concluirse que las intervenciones son efectivas, pues logran cambiar la tendencia de la tasa de cambio. Si por el contrario, el tipo de cambio corresponde a una caminata aleatoria, sería un indicio de la inefectividad de las intervenciones del banco, ya que el comportamiento de la serie obedecería a factores completamente aleatorios y no discrecionales.

3. Modelo empírico

3.1. Datos

Se construyó una serie semanal (cierre de viernes) para la tasa representativa del mercado (TRM) reportada por la Superintendencia Financiera de Colombia. Igualmente, se construyó una serie semanal para intervención del Banco de la República en el mercado cambiario (acumulado de los montos de intervención diarios) con las estadísticas reportadas por el Banco de la República en su página web.

3.2. Análisis de los resultados

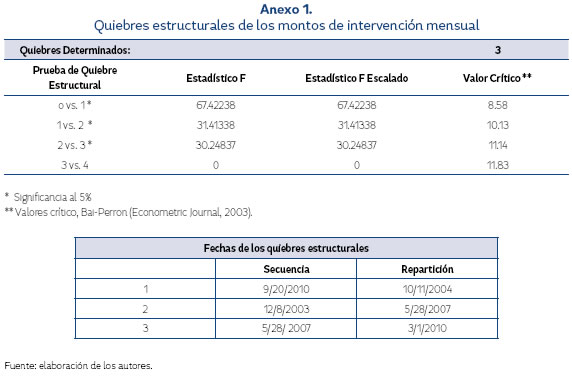

En la Tabla 1 se presentan los resultados de la prueba de quiebre estructural múltiple de Bai y Perron (1998, 2003) para un modelo del tipo de cambio que incluye un intercepto, una tendencia lineal y una tendencia cuadrática. Los resultados apuntan a la existencia de cuatro quiebres estructurales en el modelo, tanto si se utiliza una estrategia de detección secuencial, o una de repartición. Estos quiebres no coinciden con las intervenciones más altas del banco en el mercado, como se puede observar a simple vista al comparar el Gráfico 1 con las fechas de la Tabla 1. Con el fin de presentar mayor evidencia estadística al respecto se realizó una prueba de cambio estructural, sobre un modelo ingenuo de la serie de intervenciones del banco, que se reporta en el Anexo 1 de este documento. Las fechas de quiebres en los montos de intervención no coinciden en ningún caso con los quiebres detectados en la serie del tipo de cambio, por varios meses de diferencia, como se evidencia en la Figura 2.

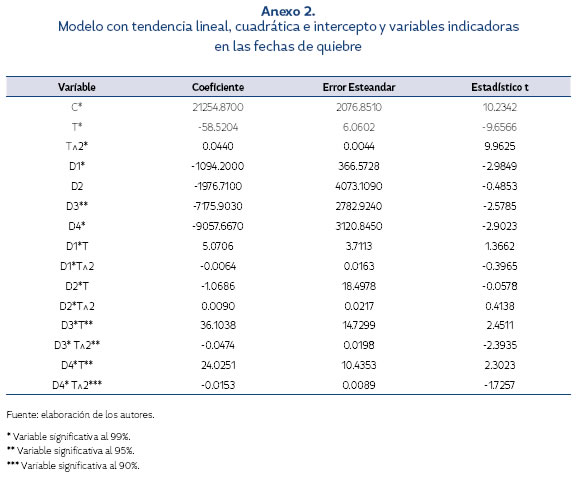

Los quiebres detectados señalan la posibilidad de modelar el tipo de cambio como un proceso determinístico con múltiples quiebres. Con el fin de observar el desempeño de este tipo de modelos, se estimó un modelo del tipo de cambio nominal, incluyendo, además de la tendencia, la tendencia cuadrática y el intercepto originales, variables indicadoras de nivel y de interacción con cada regresora, en las fechas del quiebre.6 El resultado de tal estimación se presenta en el Anexo 1 y la Figura 3. Se puede observar que el modelo sintético logra recoger gran parte de la dinámica del tipo de cambio, aun cuando los residuales del modelo siguen presentando claros indicios de autocorrelación.7 Esta persistencia lleva a explorar dos estrategias alternativas para asegurar la correcta modelación de la serie.

En el primer caso (estrategia 1) se realizaron pruebas de raíz unitaria sobre los residuales del modelo para contrastar si el procedimiento anteriormente descrito ayudaba a recuperar la estacionariedad de la serie, necesaria en muestra grande para garantizar la consistencia de los estimadores de MCO [ver Hayashi (2000), capítulo 2]. No obstante, las pruebas de raíz unitaria utilizadas no tienen la misma distribución que los estadísticos ADF tradicionales, situación ampliamente conocida en la literatura sobre raíces unitarias, por lo cual se hizo necesario utilizar modificaciones sobre los valores críticos del estadístico ADF, generalmente empleadas para medir la cointegración entre dos o más variables. Estos valores críticos cambian dependiendo del tamaño de la muestra, o de si existen regresoras tendenciales o constantes en la prueba. Estas tablas son provistas, por ejemplo, por Mackinnon (2010) y no se reportan en este documento.8

Todo parece indicar que los residuales del modelo son estacionarios, ya que se rechaza la hipótesis nula de raíz unitaria y por tanto el modelo, aunque con presencia de autocorrelación, se encuentra bien especificado. En este caso se procedió a comparar los quiebres detectados con los quiebres en las intervenciones del banco central (Anexo 1), ante lo cual se hace evidente que no coinciden, tal como se indicó. De esta forma, siguiendo la estrategia 1, se puede descartar que las intervenciones del banco central hayan producido un quiebre estructural en la serie del tipo de cambio.

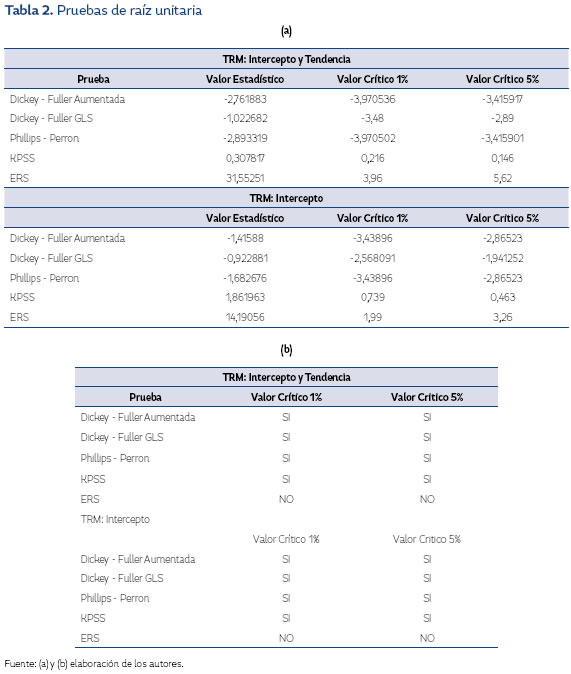

Adicionalmente, se consideró la posibilidad de modelar el tipo de cambio como una serie que contiene una tendencia estocástica (estrategia 2). Como paso preliminar se incluyó un componente autorregresivo en el modelo, el cual, como era de esperarse, condujo a la no significancia estadística de los regresores del sistema, y presentaba una persistencia cerca a la unidad. Se realizaron entonces varias pruebas de raíz unitaria sobre la serie del tipo de cambio original, las cuales son reportadas en la Tabla 2.

En todos los casos se detecta la presencia de una raíz unitaria en la serie, que a veces se corrige con la inclusión de tendencias determinísticas, como es evidente de la discusión anterior, pero otras veces no, dependiendo del estadístico de prueba. Esta incongruencia sobre la detección de una raíz unitaria no es extraña, y es precisamente lo que ha llevado al desarrollo de otras pruebas de raíz unitaria que permitan la inclusión de tendencias determinísticas sujetas a quiebres estructurales en la hipótesis alternativa.9

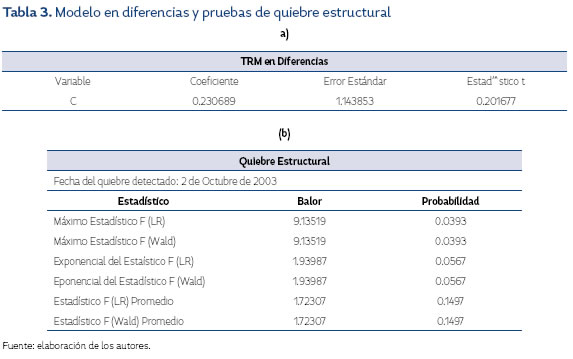

Si se supone que la serie tiene una raíz unitaria, conviene diferenciarla para analizarla y remover así la tendencia estocástica. En este caso, un modelo ingenuo sobre la diferencia de la serie del tipo de cambio, parece una especificación plausible. Al estimar un modelo de este tipo (Tabla 3) y realizar la prueba de quiebres estructurales múltiples, se detecta la presencia de un solo quiebre estructural, en octubre de 2003. Dado que se trata de un modelo estimado sobre las diferencias del tipo de cambio, un quiebre sobre el intercepto equivale a un quiebre sobre una tendencia lineal de la serie en niveles, luego se puede interpretar como un cambio en la pendiente del modelo original que incluye una tendencia determinística como regresora. Este cambio corresponde, por supuesto, con el cambio de régimen en el mercado de una ''depreciación del peso'' a una ''apreciación del peso'', pero una vez más no está relacionado con las intervenciones del Banco de la República. Por lo cual, siguiendo la estrategia 2, se concluye que las intervenciones del banco son inefectivas.

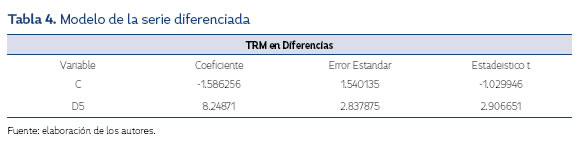

El modelo descrito anteriormente aún presenta problemas de autocorrelación, estos problemas hacen que los estimadores de MCO sean ineficientes, pero no los hace inconsistentes, ni sesgados. Es posible que se les interprete, a condición de que se utilicen errores estándar robustos como los sugeridos por Newey y West (1987) para construir los intervalos de confianza asociados. Un modelo que tiene en cuenta esto e incluye una dicotómica en el momento del quiebre, se presenta en la Tabla 4.

Conclusiones

En este documento se puso a prueba la hipótesis de que las intervenciones del Banco de la República de Colombia han sido efectivas para cambiar la tendencia del tipo de cambio nominal. Se siguieron dos estrategias alternativas para llevar a cabo esta tarea: en la estrategia 1 se modeló la serie como un proceso con tendencias lineal, cuadrática, un intercepto y variables indicadoras de los quiebres del sistema (detectados endógenamente). En la segunda estrategia se supuso la existencia de una raíz unitaria en el sistema (la cual fue constatada mediante diferentes pruebas) y se le diferencia para eliminar tal tendencia. A continuación se estimó un modelo ingenuo sobre las diferencias del tipo de cambio y se detectaron posibles cambios de nivel en el mismo. En ambos casos se presenta evidencia sobre cierto grado de inefectividad de las intervenciones del banco para modificar la tendencia del tipo de cambio, al menos en forma directa.

Persiste el debate sobre la estrategia de modelación óptima de la serie (raíz unitaria versus tendencia con quiebres), pero se aporta evidencia estadística sobre la posible inefectividad de la estrategia de intervención cambiaria llevada a cabo por el banco central de Colombia sobre la tendencia del tipo de cambio. No se explora su efectividad sobre los segundos momentos de la serie.

En términos de política económica, se sugiere abandonar el actual esquema de intervención, o bien a favor de uno que disponga de montos de intervención mayores, o bien a favor de la no intervención, buscando la maximización del valor de las reservas internacionales. También es posible complementar la intervención con estrategias macroprudenciales de control de capitales directas. Evaluar la optimalidad de estas sugerencias se sale de los objetivos del presente estudio y constituye un futuro foco de debate e investigación en la materia.

1 El proceso de desindustrialización parece de más larga data y encontrar su causa en factores de política estructurales, como el proceso de apertura económica, y no en fenómenos recientes de apreciación (Ortiz, Uribe & Vivas, 2009).

2 Si bien Gabaix y Maggiori (2014) proponen un marco formal para el análisis, la idea de que el tipo de cambio responde más a sus características de activo financiero internacional que a los fundamentales internos de la economía nacional, se remontan al menos hasta los trabajos de Frankel (1979), Frenkel (1976) y Meese y Rogoff (1983).

3 Este punto está relacionado con la imposibilidad de identificar un quiebre estructural en nivel, cuando los procesos subyacentes siguen una caminata aleatoria (Hatanaka & Yamada, 1999; Perron & Zhu, 2005).

4 γ es generalmente un número entre 5 y 15 y se le conoce como el parámetro de trimming.

5 En el primer caso se debe remover la tendencia de la serie, que puede ser cuadrática, lineal, cúbica, o la tendencia estimada con un filtro como el de Hodrick-Prescott. En caso de que se detecten raíces unitarias, la serie debe ser diferenciada hasta lograr la estacionariedad de la misma.

6 Un modelo con gran probabilidad, sobreparametrizado, lo cual es posible en el contexto de este documento, puesto que no estamos interesados en realizar predicciones fuera de muestra.

7 Perron y Zhu (2005) muestran que las pruebas de quiebre basadas en mínimo cuadrados son consistentes a mayores tasas cuando algunos de los regresores son no estacionarios, como es el caso aquí descrito.

8 El valor del estadístico ADF construido con los residuales del modelo fue -8,36, mientras que el valor crítico de rechazo al 99% para doce regresoras, con 755 observaciones, el más alto que se puede calcular siguiendo el polinomio de aproximación en el documento de Mackinnon (2010), es de -6,70. Este valor se mantiene relativamente fijo después de las nueve regresoras.

9 Se realizó además una prueba de carácter confirmatorio de raíz unitaria, propuesta por Kim y Perron (2009), la cual permite un quiebre estructural bajo la hipótesis nula y la hipótesis alternativa. En todos los casos se rechaza la hipótesis nula de una raíz unitaria en la serie de la TRM a favor de una tendencia determinística con posibles quiebres estructurales, lo cual se encuentra en línea con la estrategia de modelación en este documento.

Referencias

Andrews, D. W. K. (1993). Tests for Parameter Instability and Structural Change with Unknown Change Point. Econometrica, 61(4), 821-856. [ Links ]

Andrews, D. W. K., & Ploberger, W. (1994). Optimal Tests When a Nuisance Parameter is Present Only Under the Alternative. Econometrica, 62(6), 383-414. [ Links ]

Bai, J. (1997). Estimation Of A Change Point In Multiple Regression Models. The Review of Economics and Statistics, 79(4), 551-563. [ Links ]

Bai, J., & Perron, P. (1998). Estimating and Testing Linear Models with Multiple Structural Changes. Economet rica, 66(1), 47-78. [ Links ]

Bai, J., & Perron, P. (2003). Computation and analysis of multiple structural change models. Journal of Applied Econometrics, 18(1), 1-22. [ Links ]

Bollerslev, T. (1986). Generalized Autoregressive Conditional Heteroskedasticity. Journal of Econometrics, 31(3), 307-327. [ Links ]

Cabrera, M. (2013). 10 años de revaluación. Bogotá: Oveja Negra. [ Links ]

Carranza, J. E., & Moreno, S. (2013). Tamaño y estructura vertical de la cadena de producción industrial colombiana desde 1990. Borradores de Economía, 751. [ Links ]

Chow, G. C. (1960). Tests of Equality Between Sets of Coefficients in Two Linear Regressions. Econometrica, 28(3), 591-605. [ Links ]

Clavijo, S., Vera, A., & Fandiño, A. (2012). La desindustrialización en Colombia: análisis cuantitativo de sus determinantes. Bogotá: ANIF. [ Links ]

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series With a Unit Root. Journal of the American Statistical Association, 74(366), 427-431. [ Links ]

Echavarría, J. J., Vásquez, D., & Villamizar, M. (2009). Impacto de las intervenciones bancarias sobre el nivel y la volatilidad de la tasa de cambio en Colombia. Borradores de Economía, 561. [ Links ]

Enders, W. (2010). Applied Econometric Time Series, 3rd ed. New York: John Wiley & Sons. [ Links ]

Engle, R. (1982). Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50(4), 987-1007. [ Links ]

Frankel, J. A. (1979). On the Mark: A theory of floating exchange rates based on real interest differential. Ame rican Economic Review, 69, 610-622. [ Links ]

Frenkel, J. A. (1976). A Monetary Approach to the Exchange Rate: Doctrinal aspects and empirical evidence. Scandinavian Journal of Economics, 78, pp.200-224. [ Links ]

Gabaix, X., & Maggiori, M. (2014). International Liquidity And Exchange Rate Dynamics. NBER Working Paper Series, 19854. [ Links ]

García-Herrero, A., Urbiola, P., Dos Santos, E., Urbiola, P., Dal Bianco, M., Soto, F., et al. (2014). Competitiveness in the Latin American manufacturing sector: trends and determinants. BBVA Research. Working Paper, 14/11. [ Links ]

Gómez-González, J., & García-Suaza, A. (2012). A Simple Test of Momentum in Foreign Exchange Markets. Emerging Markets Finance and Trade, 48(5), 66-77. [ Links ]

Hamilton, D., & Susmel, R. (1994). Autoregresive conditional heteroskedasticity and changes in regime. Journal of Econometrics, 64, 307-333. [ Links ]

Hansen, B. E. (1997). Approximate Asymptotic P Values for Structural-Change Tests. Journal of Business and Economic Statistics, 15(1), 60-67. [ Links ]

Hansen, B. E. (2001). The New Econometrics of Structural. Journal of Economic Perspectives, 15(4), 117-128. [ Links ]

Hatanaka, M., & Yamada, K. (1999). A unit root test in the presence of structural changes in I(1) and I(0) Models. In: R. F. Engle, & H. White (Eds.). Cointegration, Causality, and Forecasting. Oxford: Oxford University Press. [ Links ]

Hayashi, F. (2000). Econometrics. Princeton: Princeton University Press. [ Links ]

Kamil, H. (2008). Is Central Bank Intervention Effective Under Inflation Targeting Regimes? The Case of Colombia. International Monetary Fund. Working Paper, 08/88. [ Links ]

Kim, D., & Perron, P. (2009). Unit root tests allowing for a break in the trend function at an unknown time under both the null and alternative hypotheses. Journal of Econometrics, 148(1), 1-13. [ Links ]

Kwiatkowski, D., Phillips, P. C. B., Schmidt, P., & Shin, Y. (1992). Testing the null hypothesis of stationarity against the alternative of a unit root. How sure are we that economic time series have a unit root ? Journal of Econometrics, 54(1-3), 159-178. [ Links ]

Lamoureux, C. G., & Lastrapes, W. D. (1990). Persistence in Variance, Structural Change, and the Garch Model. Journal of Business & Economic Statistics, American Statistical Association, 8(2), 225-234. [ Links ]

Mackinnon, J. G. (2010). Critical Values for Cointegration Tests. Queen`s Economics Department. Working Paper, 1227. [ Links ]

Meese, R., & Rogoff, K. S. (1983). Empirical Exchange Rate Models Of The Seventies. Do they fit out of sample? Journal of International Economics, 14, 2-24. [ Links ]

Newey, W., & West, K. (1987). A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix. Econometrica, 55(3), 703-708. [ Links ]

Ortiz, C., Uribe, J., & Vivas, H. (2009). Transformación industrial, autonomía tecnológica y crecimiento económico: Colombia 1925-2005. Archivos de Economía, 352. [ Links ]

Perron, P., & Zhu, X. (2005). Structural breaks with deterministic and stochastic trends. Journal of Econome trics, 129(1-2), 65-119. doi:10.1016/j.jeconom.2004.09.004. [ Links ]

Perron, P. (2006). Dealing with a Structural Breaks. The Palgrave Handbook of Econometrics. Volume 1: Econometric Theory. Basingstoke: Palgrave Macmillan. [ Links ]

Powell, A. (2014). Global Recovery and Monetary: Escaping a Chronicle Foretold? Inter-American Development Bank (IDB). Washington DC. [ Links ]

Quandt, R. E. (1958). The Estimation of the Parameters of a Linear Regression System Obeying two Separate Regimes. Journal of the American Statistical Association, 53(284), 873-880. [ Links ]

Quandt, R. E. (1960). Tests of the Hypothesis that a Linear Regression Obeys Two Separate Regimes. Journal of the American Statistical Association, 55(290), 324-330. [ Links ]

Rapach, D. E., & Strauss, J. K. (2008). Structural breaks and Garch models of exchange rate volatility. Journal of Applied Econometrics, 23(1), 65-90. [ Links ]

Restrepo, N. (2012). Eficiencia informacional en algunos mercados cambiarios latinoamericanos. (Tesis de pregrado inédita). Universidad del Valle, Cali, Colombia. [ Links ]

Said, S. E., & Dickey, D. A. (1984). Testing for unit roots in autoregressive-moving average models of unknown order. Biometrica, 71(3), 599-607. [ Links ]

Toro, J., & Julio, J. M. (2005). Efectividad de la intervención discrecional del Banco de la República en el mercado cambiario. Borradores de Economía, 336. [ Links ]

Uribe, J., & Fernández, J. (2014). Riesgo sistémico en el mercado de acciones colombiano: alternativas de diversificación bajo eventos extremos. Cuadernos de Economía, 33(63), 613-634. [ Links ]

Anexos