Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.20 no.42 Medellín June 2016

https://doi.org/10.17230/ecos.2015.42.5

RESEARCH ARTICLES

¿Crean valor los fondos de inversión colectiva colombianos enfocados en acciones?

Colombian mutual funds that invest in stocks: Do they create value?

Juan David Monsalvea*, Nicolas Arango Torob**

* Universidad EAFIT, Colombia.

** Universidad EAFIT, Colombia. Autor para correspondencia: Correo electrónico: davidmonsa7@gmail.com

Received: 11/05/2016 Accepted: 07/06/2016 Published: 23/06/2016

Resumen:

Esta investigación evalúa el desempeño de 73 fondos de inversión colectiva (FIC) colombianos enfocados en acciones de 2005 a 2015. Para cuantificar el valor generado por estos fondos en comparación con sus respectivos activos de referencia (''benchmarks''), se calcula el alfa de Jensen mediante dos metodologías de regresión: Mínimos Cuadrados Ordinarios (MCO) y Regresión por Cuantiles. También se analiza si estos fondos muestran evidencia de ''market timing'' o no, utilizando dos modelos: efecto cuadrático y variable binaria interactiva. De igual manera, nuestro estudio propone la creación de una empresa privada en Colombia que provea a los inversores de información precisa sobre las características y desempeño histórico de estos fondos de inversión colectiva, como lo hace Morningstar Inc. en Estados Unidos. Esto permitiría a los inversores seleccionar los fondos con mejores perspectivas y, como es de esperarse, haría este mercado más eficiente y atractivo para nuevos inversores potenciales.

Palabras clave: Colombia, Alfa de Jensen, Evaluación de Portafolios de Inversión, Fondos de Inversión Colectiva.

Abstract:

In this research we evaluate the performance of 73 Colombian stock mutual funds from 2005 to 2015. To quantify the value added by these funds compared to their respective benchmarks, Jensen's alpha is calculated using two regression methodologies: Ordinary Least Squares (OLS) and Quantile Regression. We also analyze whether these funds show any evidence of market timing. We recommend the creation of a private firm in Colombia that would provide investors with accurate information about the features and historical performance of Colombian mutual funds, as Morningstar Inc. does in the USA. This would enable investors to choose the best fund options andmake the mutural fund market more efficient and appealing to new potential investors.

Keywords: Colombia, Jensen's alpha; Market Timing; Mutual Funds; Portfolio Performance Evaluation.

JEL classification: G11, G,12, G14

''Information is often said to be the most precious commodity on Wall Street,

and the competition for it is intense.''

Bodie, Kane & Marcus

''The best argument for mutual funds is that they offer safety and diversification.But they don't necessarily offer safety and diversification.''

Ron Chernow.

1. Introducción:

En primera instancia, no se espera que un fondo de inversión colectiva (FIC) genere valor. La hipóte sis de mercados eficientes implica que los rendimientos netos generados por un índice de referencia (''benchmark''), como el Colcap, deben superar los rendimientos netos que proporcionaría un FIC que lo replicara; esto por el cobro de comisiones que manejan dichos portafolios y por los costos de transacción en que incurren en los rebalanceos y recomposiciones.

Por otro lado, resulta interesante observar que en países como Estados Unidos han surgido organizaciones como Morningstar Inc., dedicadas a monitorear los FIC y resaltar aquellos portafolios que tienen mejor desempeño. Ésta es la cuestión nos que motiva a realizar un estudio con econometría financiera que permita analizar si los FIC enfocados en acciones en Colombia han agregado valor, en las medidas de rendimiento y riesgo, analizando el desempeño frente a su respectivo ''benchmark'' o título de referencia. Para ello, en la sección 3 se presenta la metodología utilizada centrada en el alfa de Jensen, una medida de evaluación de desempeño de portafolios (Bodie, 2014). También se ofrece la metodología de regresión con cuantiles para obtener estimaciones de los parámetros menos influenciadas por datos extremos, dado que se estima la función de mediana condicional. Así mismo, en la sección 4 de los resultados, se realizará inferencia estadística para hallar posible evidencia de ''market timing'' en la administración de los FIC mediante los modelos de efecto cuadrático y variable binaria interactiva. En la sección 5 de recomendaciones se pone de manifiesto la necesidad de una institución que provea a los inversionistas, de manera objetiva e independiente, el servicio de evaluación del desempeño de los FIC. Finalmente, en la sección 6 se da un resumen de las conclusiones.

2. Antecedentes de la literatura:

2.1 Algunos estudios internacionales:

Jensen (1968) fue el primero en evaluar sistemáticamente el desempeño de los fondos mutuos, y en particular, si estos logran ''vencer al mercado''. Utilizó una muestra de retornos anuales sobre 115 fondos mutuos desde 1945 hasta 1964. Realizó una regresión para cada fondo mediante un modelo CAPM para estimar el alfa, medida de generación de valor. Jensen encontró que cuando los costos de administración son tomados en cuenta, sólo uno de los 115 fondos logró vencer al mercado y 14 destruyeron valor con respecto a éste (Brooks, 2014, p.115).

Un estudio realizado por Malkiel (1995) recogió datos de los fondos mutuos de acciones entre 1971-1991 en Estados Unidos, para responder a las siguientes preguntas: ¿los rendimientos brutos compensan las comisiones?, ¿qué cantidad de fondos superan su ''benchmark''? y ¿existe consistencia en los rendimientos de los fondos mutuos? El resultado del estudio encontró evidencia de que existía consistencia en los rendimientos de los FIC y que había un número considerable de FIC con alfas positivos.

Por otro lado Malkiel (1995) encuentra evidencia del ''fenómeno de la mano caliente'' (''hot hand phenomenon'' en inglés), el cual afirma que existe consistencia en los retornos de un FIC si han tenido rendimientos positivos en el pasado, al analizar que la mayoría de fondos que obtienen un buen rendimiento inicial continúan teniéndolo en periodos posteriores. Malkiel (1995) argumenta a favor de este fenómeno afirmando que, por lo menos, ''parte del rendimiento de un fondo es en función de la habilidad en lugar de la suerte, por lo que el rendimiento relativo tiende a persistir entre un período y el siguiente'' (Bodie, 2014, p.109). También se puede atribuir este fenómeno a la política de inversión y tarifas que manejan los fondos, determinantes a la hora de calcular los rendimientos netos obtenidos por inversionistas como lo sugiere Carhart (1995). Mientras que Grinblatt & Titman (1992), Goetzmann & Ibbotson (1994) y Hendricks, Patel & Zeckhauser (1993) presentaron evidencia que respalda la existencia de este fenómeno. El estudio de Carhart (1995) indica que no existe una clara persistencia en los desempeños positivos, pero sí en los negativos. Elton & Gruber critican los estudios de los FIC presentados a inicios de los años 90, considerando que los resultados obtenidos no eran comparados con el ''benchmark'' adecuado. Por otro lado se ha señalado que superar el mercado con una gestión activa es algo poco común, y que aun así la mayoría de los gestores asumen que son capaces de lograrlo (Elton & Gruber, 1995).

2.2 Estudios académicos en Colombia:

En el caso colombiano, como estudios relacionados pueden mencionarse Berggrun & Jaramillo (2010), quienes analizaron los rendimientos de los fondos de pensiones colombianos entre los años 20042008. Los autores concluyeron que en el periodo estudiado, los fondos de pensiones obligatorias superan a los fondos de pensiones voluntarias, y que los fondos de pensiones voluntarias obtienen un comportamiento inferior al óptimo. Por otro lado, Cayón, Santo & Roncancio (2010) realizaron una investigación en busca de evidencia que comprobara si era mejor invertir en fondos de pensión privados o por el contrario en ETF. El resultado mostró que de los 30 fondos colombianos estudiados, solo dos fueron capaces de superar el ''benchmark''. Los autores sugieren que para un inversionista colombiano es mejor invertir en un ETF administrado pasivamente que en un fondo de pensión privada administrado activamente.

Según Piedrahita (2012) no se ha evidenciado creación de valor en los fondos colombianos estudiados, manifestado en la inexistencia de alfas positivos durante el periodo de análisis (2006-2011). Una limitación del estudio de Piedrahita (2012) es que solo evalúa cinco fondos; para nuestro estudio, por el contrario, se abarca 73 fondos de inversión colectiva.

Laverde & Gómez (2015) y Astaiza (2014) examinaron el desempeño de los FIC representativos de Colombia. Analizaron ocho y diez fondos, respectivamente. Laverde & Gómez (2015) extraen los rendimientos diarios de los fondos por un año, mientras que Astaiza (2014) los toma por casi dos años. Finalmente Laverde & Gómez concluyeron que los fondos presentaron un alfa cercano a cero y demostraron que tienen similares composiciones a las acciones que conforman el Colcap y por consiguiente su gestión es predominantemente pasiva (Laverde & Gómez, 2015). En este trabajo se

ha decidido tomar rendimientos continuos semanales, ya que se dispone de más datos (y por lo tanto más grados de libertad a la hora de realizar inferencia estadística) que utilizando datos mensuales, pero de una manera más manejable que utilizar datos diarios, que pueden tener bastante ruido mi croestructural (Agudelo, 2014).

2. 3. Aportes de esta investigación:

Para esta investigación se ha recolectado información de una muestra de 73 FIC enfocados en acciones y administrados por sociedades comisionistas, lo que permite obtener un panorama más amplio del desempeño obtenido por estos. También se han seleccionado tanto FIC con vigencia actual (hasta el 25 de septiembre de 2015) como otros que ya expiraron, para mitigar un posible sesgo de supervivencia (solo analizar FIC que han continuado vigentes).

3. Metodología y datos:

3.1 Datos y pasos para realizar el análisis cuantitativo:

Los datos proceden de dos fuentes principales: la Superintendencia Financiera de Colombia y Bloom berg ®. A continuación se realizó una regresión con Mínimos Cuadrados Ordinario (MCO) y Regresión por Cuantiles, utilizando datos de series de tiempo de rendimientos continuos semanales porcentuales de 73 fondos de inversión tomados de Bloomberg ®. Todos las fondos se regresaran frente al ''benchmark'' (para los FIC diversificados el ''benchmark'' es el índice Colcap). Por otro lado, algunos que invierten en una acción específica (fondos que no buscan diversificación) se regresaran frente a esa acción específica (por ejemplo: Avianca Taca, Ecopetrol, etc.). Con esto se busca evidenciar si el alfa de Jensen es estadísticamente diferente de cero con una prueba t de Student. La tasa de libre de riesgo utilizada es la TIB (Tasa Interbancaria) overnight continua semanal.

También se realizará un análisis de ''market timing'' para los 73 FIC, añadiendo un tercer coefi ciente a la regresión al cual se llamará gamma, tanto por el modelo de efecto cuadrático como con el modelo de variable binaria interativa. Con esto se busca hallar posible evidencia de esta estrategia en la administración de estos FIC por parte del comisionista.

3. 2. Definición del modelo:

Para las series de tiempo de los portafolios (FIC y ETF) se estimará el siguiente modelo CAPM con Mínimos Cuadrados Ordinarios (MCO):

Donde:

Rit = Rendimiento continuo semanal del portafolio en el día .

Rft = Tasa libre de riesgo disponible en el día semanal continua (Tasa interbancaria Overnight, TIB).

ai = Alfa del portafolio i.1

ßi = Beta del portafolio i.

Rmt = Rendimiento semanal continuo del proxy del mercado (Colcap) o acción específica a la que está dedicada el portafolio en el periodo t.

uit = Residuo estocástico del portafolio i en el periodo t.

Para cada portafolio se estimaran los parámetros ai y ßi. El nivel de significancia con el que se trabaja es 5%.

3. 3. Definición del Alfa de Jensen:

El rendimiento en exceso o Alfa (a) es una medida de creación de valorpara las acciones. Es la diferencia entre el rendimiento exigido por el mercado (k) y el rendimiento promedio. El rendimiento exigido por el mercado k es calculado por medio del modelo CAPM definido por la ecuación:

Ahora bien, el alfa definido para el rendimiento promedio de cada portafolio i menos se precisa así:

Donde:

El alfa se interpreta según su signo. Si la estimación de ai es positiva (negativa) y estadísticamente significativa significa que el portafolio i ha obtenido, durante el periodo de la msuestra, retornos promedio por encima (debajo) del rendimiento de mercado que le correspondería por su nivel de riesgo sistémico (medido por ßi). Un ai estadísticamente no significativa, es decir no diferente de cero, sería lo esperado según la teoría de mercados eficientes (Brooks, 2014).

Es importante calcular el alfa de un portafolio con un ''benchmark'' representativo para el mismo, y dependiendo de la industria, nación, acción o segmento que se encuentra debe usarse un ''benchmark'' también adecuado (Elton & Gruber, 1995). Por ejemplo, portafolios de acciones en Colombia emplearán como ''benchmark'' el Colcap, pero cuando combina acciones de Colombia, Perú y Chile sería más apropiado el S&P MILA Andean 40. En el caso de portafolios dedicados a una sola acción (subdiversificados) se comparan frente a dicha acción.

3.4 Pruebas de hipótesis:

Después de correr la regresión en el programa econométrico Eviews 9 ® se realizarán pruebas de hipótesis para los parámetros estimados para cada portafolio i. Dichas pruebas de hipótesis se llevan a cabo con el estadístico t con una distribución t de Student n k grados de libertad (donde n es el número de observaciones semanales de cada FIC y k es el número de parámetros estimados en la regresión incluyendo el intercepto o alfa).

Donde:

a est = Parámetro estimado en la regresión.

a = Valor teórico de la hipótesis nula (para esta investigación es cero).

SE (a est) = Error estándar estimado del parámetro.

Para alfa, la hipótesis nula es que este parámetro es igual a 0 acorde con la hipótesis de mercados eficientes y la hipótesis alternativa es que es diferente de 0.

3.5 Regresión por cuantiles:

Un método no paramétrico2 que es menos sensible a estos datos extremos en la muestra es la regresión por cuantiles3. Esta técnica estima los coeficientes del modelo mediante métodos numéricos iterativos (por ejemplo, con algoritmo simplex4), separando la muestra en un número q de cuantiles seleccionado por el investigador y estima para cada uno de estos cuantiles los coeficientes de intercepto y pendientes.

Este método es una alternativa óptima frente a otras opciones como probar formas funcionales no lineales en las variables del modelo, para captar alguna relación no lineal entre las variable regresando y las regresoras (como elevar al cuadrado o tomar logaritmos a algunas de las variables), dado que la regresión por cuantiles no implica suponer alguna forma funcional definida para el modelo ajustado; es decir, se da vía libre para formas funcionales más complejas (Brooks, 2014).

Debido a que los rendimientos de los fondos y de otros activos de renta variable no se distribuyen normal frecuentemente y pueden tener muchos datos extremos, se pretende con la regresión por cuantiles estimar la función de mediana condicional (cuantil 50%) del modelo aparte de la función de media condicional con MCO, para verificar si los resultados por ambos métodos son distintos. Esto se debe a que la función de mediana condicional del modelo puede ser muy distinta a la función de media condicional cuando existen muchos rendimientos atípicos. En este trabajo se presenta la regresión por cuantiles como una herramienta paralela para contrastar los resultados de MCO. La regresión por cuantiles es un método de estimación potencialmente menos sesgado que MCO, pero por lo general es menos eficiente al presentar mayor varianza de las estimaciones (Brooks, 2014).

3. 6. Análisis de ''market timing'':

Los gestores pueden conformar sus portafolios de inversión tanto con instrumentos de bajo riesgo (como instrumentos de renta fija de corto plazo emitidos por el gobierno o papeles del mercado de dinero) o en instrumentos financieros más riesgosos como acciones de empresas listadas en bolsa o índices como el Colcap (que se cree solo tiene riesgo sistémico asociado, gracias a la diversificación). Si los administradores de fondos de inversión colectiva tuvieran la capacidad de predecir los movimientos en los precios del mercado (aproximado por el índice Colcap) o el de las acciones a las que están dedicados los fondos de un forma más o menos precisa y sostenida a través del tiempo, ellos aumentarían las participaciones dentro de sus portafolios de estos activos riesgosos cuando tuvieran perspectivas alcistas sobre sus precios y las reducirían, comprando títulos de renta fija, justo antes de que los precios empezaran a bajar, en lo que se conoce como una estrategia de ''market timing''. Al hacer esto, se podría observar que el beta (exposición al mercado o al ''benchmark'' específico) aumentaría cuando el exceso de rendimiento del ''benchmark'' sobre la tasa libre de riesgo fuera positivo, y disminuiría en caso contrario. Para hallar evidencia de esta estrategia se utilizan dos metodologías:

a. Treynor y Mazuy (1966) proponen el siguiente modelo, con efecto cuadrático:

Si el parámetro gamma (yi) resulta ser positivo y estadísticamente significativo a un cierto nivel de confianza preestablecido (95% con distribución de probabilidad t de Student en este caso), el fondo presentaría evidencia de ''market timing'' positivo, es decir, la exposición al mercado o al ''benchmark'' (pendiente total) aumenta al aumentar el exceso de rendimiento de este sobre la tasa libre de riesgo. Por otro lado, si gamma es estadísticamente insignificativo, se concluye que no hay evidencia de ''market timing'' (Bodie, 2014). Ahora bien si gamma es negativo y estadísticamente significativo, la conclusión podría ser que el administrador del fondo predice mal los movimientos del ''benchmark'' y la exposición en tendencias alcistas es menor que en tendencias bajistas, lo que sería ineficiente.

b. Un modelo alternativo es ofrecido por Henriksson y Merton (1981) con variable binaria interactiva:

Donde D = 1 si Rmt Rft > 0, de lo contrario D = 0-.

Aquí gamma se interpreta de manera idéntica que en el caso anterior, pero se tiene una variable binaria que multiplica a gamma y al exceso del rendimiento del ''benchmark'' sobre la tasa libre de riesgo, tomando el valor de 1 si este último término es positivo y 0 en caso contrario.

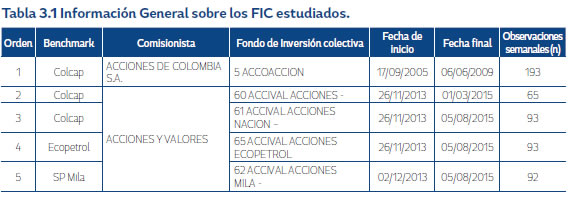

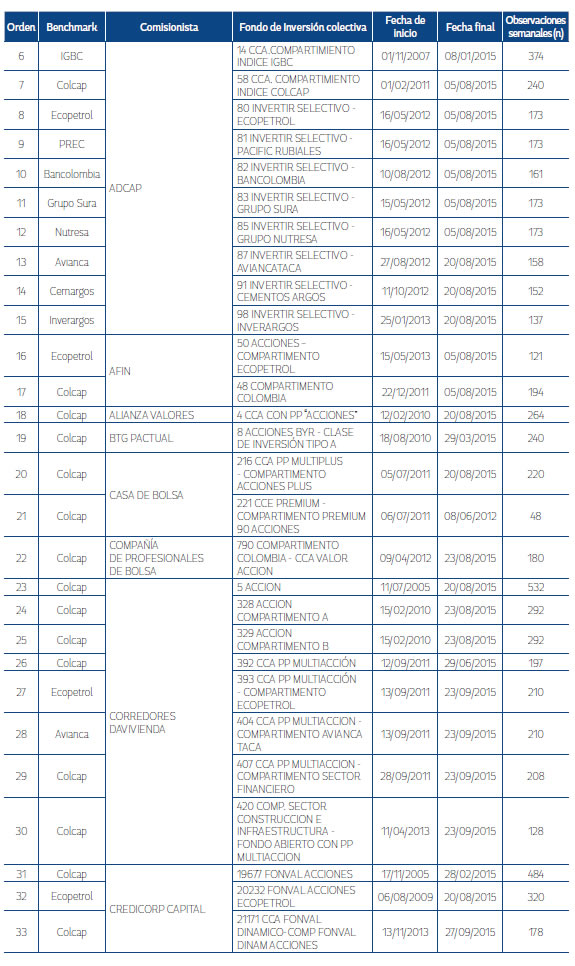

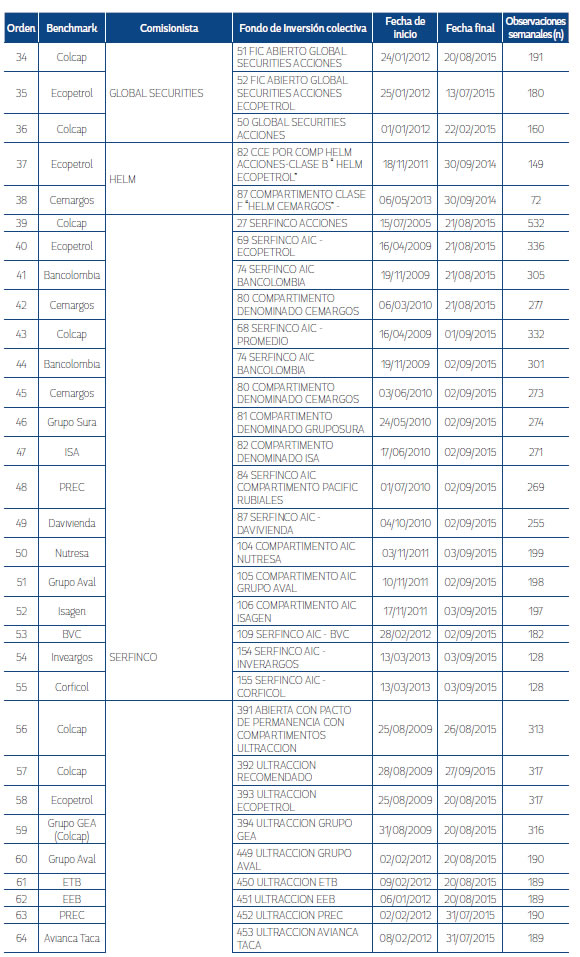

3. 7. Información general sobre los FIC tomados en la muestra:

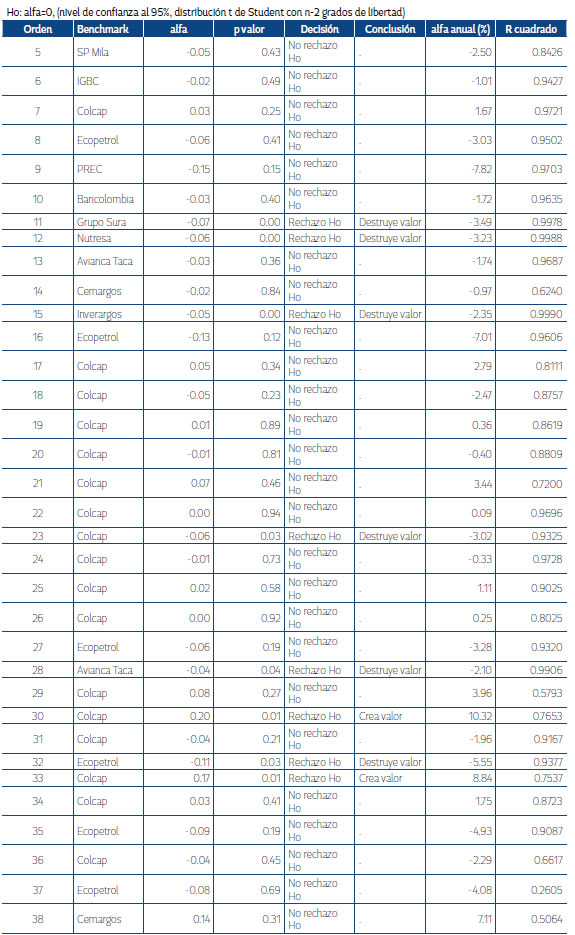

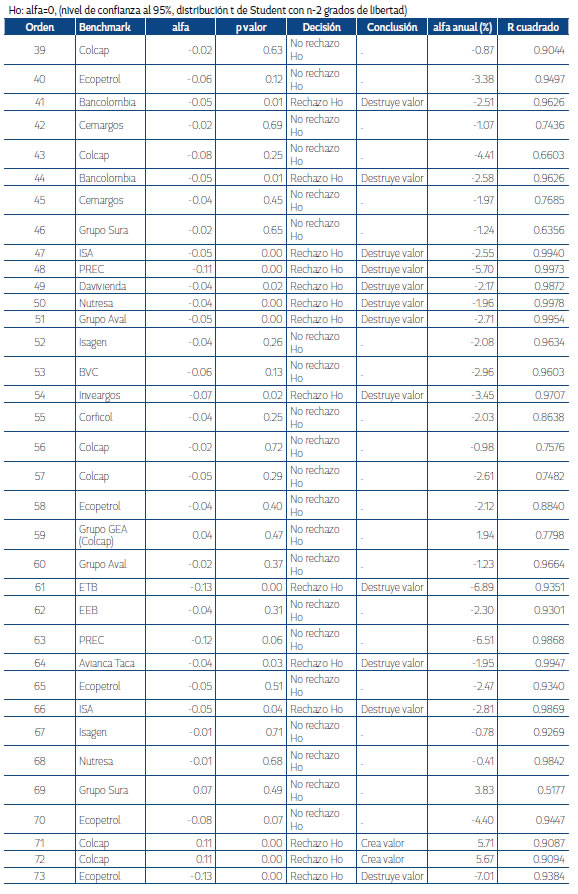

A continuación se presenta la tabla 4.1 con los 73 FIC estudiados en este trabajo. La primera columna nos muestra el número del FIC que corresponde a su posición en orden alfabético según el nombre del comisionista y del FIC. En la segunda columna el ''benchmark''. Después se presenta el comisionista que administra el FIC (tercera columna), el nombre del FIC (cuarta columna), la fecha de inicio (quinta columna) y la fecha final (sexta columna), que corresponden a las fechas del primer y último precio diario observado para cada FIC. Finalmente, el número de rendimientos observados semanales en la séptima columna. Las observaciones diarias de precios de todos los fondos se extienden desde el 11 de julio de 2005 hasta el 27 de septiembre de 2015, de estas se extraen los rendimientos semanales, tomando los precios de cierre de cada viernes.

Calculando las estadísticas descriptivas de los rendimientos continuos de los 73 fondos estudiados, se observó que 60 (82.19%) tienen coeficientes de asimetría negativos y 13 (17.81%) positivos. Con lo que se corrobora que la mayoría de los rendimientos de estos fondos (netos de costos de administración y transacción) tienen sesgos negativos. También, todos son leptocúrticos (colas pesadas, mayor probabilidad de datos extremos que para una distribución de probabilidad normal) como es común en la mayoría de las series financieras.

4. Resultados:

Las regresiones correspondientes a los rendimientos para cada FIC se realizaron en el programa econométrico Eviews 9 ®. Se utilizó el estimador de los errores estándar de Newey-West en el caso de las regresiones con MCO, ya que este corrige tanto para heterocedasticidad como autocorrelación, y es adecuado con muestras grandes (Gujarati, 2011). También se hace un análisis de ''market timing'' añadiendo un tercer parámetro (gamma) estimado por medio de dos métodos: el modelo con efecto cuadrático de Treynor y Mazuy, y el modelo con variable binaria interactiva de Henriksson y Merton (Bodie, 2014).

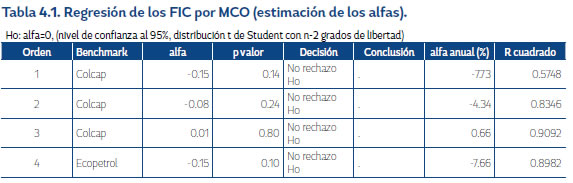

4.1 Regresión por MCO de los FIC frente al activo de referencia (modelo CAPM):

En la tabla 4.2 se muestran los resultados de la regresión de los rendimientos continuos (en exceso sobre la tasa libre de riesgo) de los FIC, sobre los rendimientos continuos (en exceso) de las acciones de sus respectivos ''benchmark''. Se han obtenido los respectivos alfas y se ha hecho inferencia estadística mediante la distribución de probabilidad t de Student con n -2 grados de libertad. El nivel de significancia elegido es 5%.

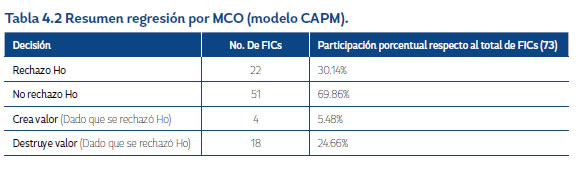

En la columna de decisión se rechaza o no la hipótesis nula de que el alfa es igual a 0, lo último se interpretaría como que el fondo en promedio no ha creado ni destruido valor al compararlo con su ''benchmark''. En la columna de conclusión se muestra si crea o destruye valor. En la tabla 4.3 se muestra que para 22 fondos se rechaza la hipótesis nula y para 51 no se rechaza la hipótesis nula. Es decir, 22 fondos crean o destruyen valor mientras que los otros 51 tienen alfas no significativos.

De los que tienen alfas significativos, 4 crean valor (5.5% del total de fondos analizados) y 18 destruyen valor (24.7% de los fondos analizados). Si un fondo destruye valor puede atribuirse a los costos de transacción y administración en los que incurre el inversor. Estos costos se traducen en deducciones diarias (incluyendo fines de semana, por lo general) que realiza el comisionista, y que al final terminan generando un rendimiento menor para el inversor del que hubiera obtenido en promedio si hubiera invertido directamente en el ''benchmark'' (ignorando, no obstante, los costos de transacción de invertir en el ''benchmark'' directamente en el mercado bursátil).

Como el alfa se obtuvo a partir de rendimientos continuos semanales porcentuales, para obtener el alfa anual continuo simplemente se multiplica el alfa semanal por 52.14, que es aproximadamente el número de semanas que hay en un año. En la tabla 4.2 se presenta el alfa anual porcentual: por ejemplo, si este es -3, significa que en promedio el rendimiento anual neto del FIC es 300 puntos básicos menor al rendimiento promedio anual ajustado al riesgo que se obtendría según el modelo CAPM, comparando el FIC con su activo de referencia, lo que interpretaría como el costo promedio anual de administración y transacciones del FIC para el inversor.

Por otro lado, podemos observar que los R cuadrado son en su mayoría altos, indicando una bondad de ajuste lineal adecuada entre la variable dependiente y las independientes en el modelo CAPM. Sin embargo, los R cuadrado altos son comunes en las series de tiempo, lo que en ocasiones puede dar como resultado relaciones espurias ya que puede ser que las series de precios aumentan a través del tiempo, y por lo tanto sus rendimientos sean positivos (Gujarati, 2011). Por otro lado, hay algunos R cuadrado especialmente bajos: los de los FIC 14 y 37 que dicen invertir en Cementos Argos y Ecopetrol, pero tienen R cuadrados de 0.6240 y 0.2605, respectivamente.

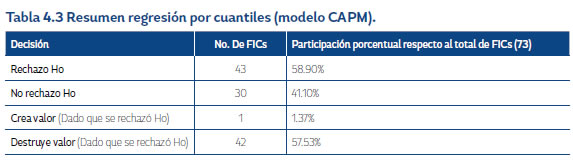

4.2 Regresión por cuantiles de los FIC frente al activo de referencia (modelo CAPM):

En la tabla 4.5 se muestra el resumen de los resultados de la regresión por cuantiles de los rendimientos continuos (en exceso sobre la tasa libre de riesgo) de los FIC, sobre los rendimientos continuos (en exceso) de las acciones de sus respectivos ''benchmark''. Para ahorrar espacio, no se presentará una tabla completa como en el caso de la regresión con MCO.

Al realizar la regresión por cuantiles con cuantil = 50% se ha estimado la función de mediana condicional en contraposición a la función de media condicional que se obtiene con MCO. Con esto se espera obtener resultados que son menos sensibles a los datos extremos en la muestra, que son comunes en finanzas. La regresión por cuantiles se utiliza como comparación frente a MCO (prueba de robustez), observando que tan diferente son ambos resultados dada la posible presencia de datos extremos que pueden afectar la estimación por MCO.

La tabla muestra que los resultados son bastante diferentes en este caso. Hay 30 FIC para los que no se rechaza la hipótesis nula, y por lo tanto no hay evidencia ni de creación ni destrucción de valor al 95% de confianza, en comparación con 51 FIC en el caso de MCO. Con la regresión por cuantiles, ahora hay 43 FIC con alfas significativas, de los que 42 destruyen valor y solo uno crea valor (el mis mo fondo número 33) cuyo ''benchmark'' es el Colcap, pero que tiene un R cuadrado y un Seudo-R cuadrado relativamente modestos, 0.7537 y 0.4869, respectivamente.

Se puede concluir que en general las alfas estimadas con regresión con cuantiles son más negativas que las estimadas con MCO, y debido a que la regresión por cuantiles estima la función de mediana condicional y MCO la función de media condicional como ya se había mencionado, entonces al mitigar el efecto de rendimientos extremos en la muestra (tanto negativos como positivos) las alfas tienden a ser más negativas con la regresión con cuantiles (señal de que las distribuciones de los rendimientos de los FIC pueden tener sesgos negativos), los estadísticos t se tornan más negativos igualmente, y por lo tanto es más factible rechazar la hipótesis nula con la distribución t de Student y afirmar que el fondo destruye valor.

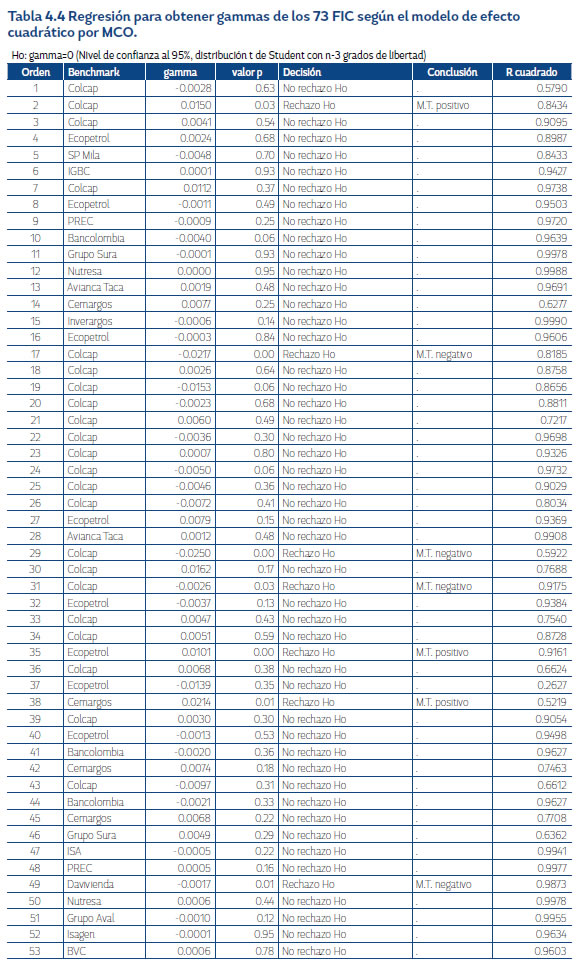

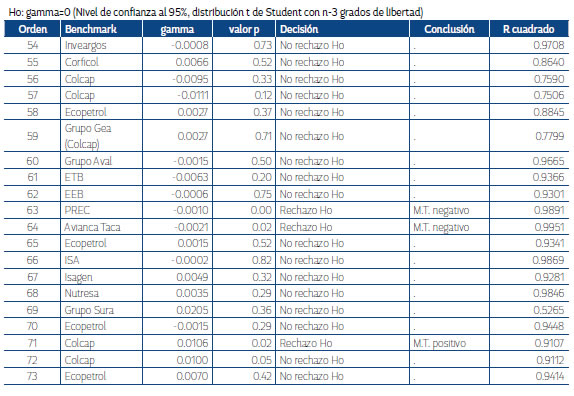

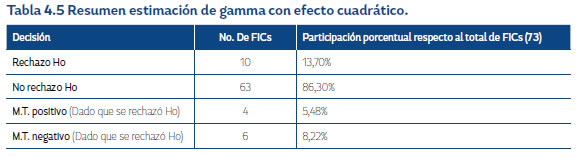

4.3 Regresión por MCO con efecto cuadrático para hallar evidencia de ''market timing'':

A continuación se muestra los resultados de la estimación del parámetro gamma para los FIC de acuerdo con el modelo de efecto cuadrático de Treynor y Mazuy (ver sección 3.5.a). Para 63 FIC (86.30% del total), el gamma es estadísticamente no significativo, con lo que concluye que no hay evidencia estadística de ''market timing'' de acuerdo con este modelo. Para cuatro FIC (5.48% del total) hay evidencia de ''market timing'' positivo ya que tienen gammas positivos y estadísticamente significativos. Estas son los fondos 2 y 71 que tienen como ''benchmark'' el Colcap, y los fondos 35 y 38 que tienen como ''benchmarks'' a Ecopetrol y Cemargos, respectivamente. Los fondos 2 y 35 tienen alfas negativos, mientras que los fondos 38 y 71 tienen alfas positivos de acuerdo con la regresión que se realizó por MCO en la sección 4.2. De esta manera, podemos inferir que al menos parte del alfa positivo de los fondos 38 y 71 se deriva de una implementación adecuada del ''market timing''. Para 6 FIC (8.22% del total) el gamma es negativo y estadísticamente significativo, es decir, con evidencia de posible ''market timing'' ineficiente. Son los fondos 17, 29, 31, 49, 63 y 64.

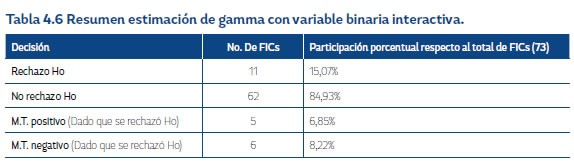

4.4. Regresión por MCO con variable binaria interactiva para hallar evidencia de ''market timing'':

Ahora se presenta el resumen de los resultados con el modelo de variable binaria interactiva de Henriksson y Merton (ver sección 3.5.b) para hallar evidencia de ''market timing''. Debido a que este modelo es una prueba de robustez al anterior no se presentará la tabla de resultados completa sino solo el resumen. En este caso, para 62 FIC (84.93% del total) los gammas son estadísticamente no significativos. Para 5 FIC (6.85% del total) los gammas son positivos y significativos con lo cual se ha hallado evidencia de ''market timing'' positivo. Estos FIC son los número 27, 35, 38, 71 y 72, con ''benchmarks'' Ecopetrol, Ecopetrol, Cemargos, Colcap y Colcap, respectivamente. En comparación con el modelo anterior, el modelo de variable binaria interactiva parece confirmar el ''market timing'' positivo en los fondos 35, 38 y 71. Sin embargo, ahora los fondos 27 y 71 presentan evidencia, mientras que el número 2 ya no lo hace. Hay 6 fondos (8.22%) con evidencia de ''market timing'' negativo, donde los fondos 17, 29, 31 y 63 son confirmados por ambos modelos, y ahora los fondos 19 y 24 tienen esta característica según el modelo de variable binaria interactiva.

5. Recomendaciones:

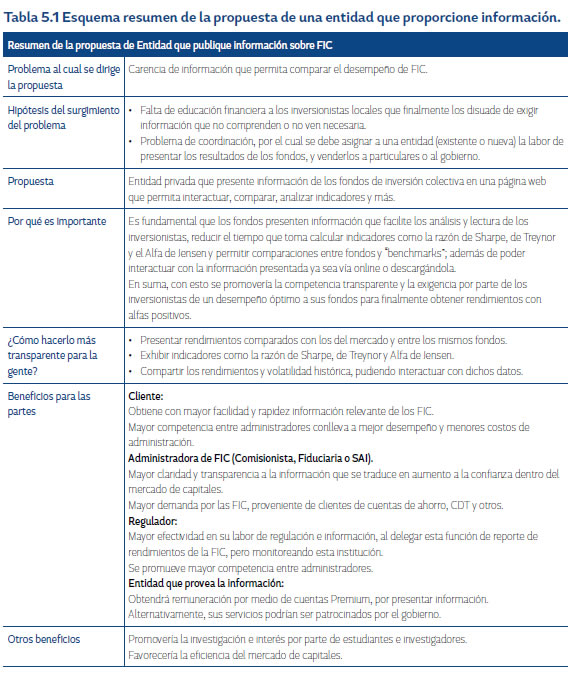

Los FIC han tomado un papel fundamental en las finanzas personales de los ciudadanos colombianos, impulsados en definitiva por los decretos 2175 de 2007 y 2555 de 2010. Sin embargo, el mercado cada vez más complejo exige mejoras en la supervisión, control y presentación de información por parte de los gestores de fondos, que en definitiva mejorará la eficiencia del mercado al generar transparencia y confianza para los inversionistas.

A lo largo del proceso de investigación hemos evidenciado una carencia respecto a la disponibilidad y facilidad de adquirir los datos pertinentes para un inversionista de estos instrumentos. Los datos que presenta la página de la Superintendencia Financiera no son fácilmente descargables y se convierte en un proceso tedioso la extracción de dichos datos tras copiar y pegar cientos de páginas de información. Por otro lado, percibimos la ausencia indicadores como la calificación de riesgo que tenga el fondo o su claridad en la política de inversión. A este respecto, Ramírez (2012, p.36) afirma que: ''[…] esta futura reforma normativa debería buscar también una armonización del mercado colombiano de fondos de inversión colectiva y los mercados internacionales, es decir, que se estandarice el lenguaje y la clasificación de los fondos de inversión''.

Por los motivos anteriores, comprendiendo la importancia de monitorear la gestión de los FIC y la baja creación de valor por algunos de estos en Colombia, sugerimos la creación de una entidad privada que se encargue de monitorear y presentar la información en tiempo real, similar a la firma investigadora Morningstar, Inc., la cual es reconocida por crear soluciones de inversión personalizadas de modo que los inversionistas tienen los instrumentos y datos necesarios para llevar a cabo sus operaciones.

5.1 Propuesta para mejorar acceso a información sobre fondos de inversión colectiva para el inversionista.

El inversor en FIC se ve obligado a confiar en que el gestor realice un adecuado manejo del mismo. Sin embargo, observando el desempeño histórico se puede tener una idea de cuál es el fondo que está generando más valor. La respuesta para ello en Estados Unidos ha sido el desarrollo de negocios de información como el ofrecido por Morningstar Inc., que permite llevarle seguimiento al desempeño de estos fondos, y compararlos según varias métricas. En aras de la brevedad, a continuación se resume el análisis realizado que justifica la propuesta de esta entidad.

De otro lado, consistente con los programas de educación financiera del gobierno nacional, será un paso importante en la accesibilidad y profundización del mercado financiero que existan servicios de información sobre FIC, ya sean públicos o privados. Dado que las tasas de ahorro ofrecidas por los bancos comerciales son particularmente bajas en Colombia, los inversores podrían tener excelentes oportunidades en los FIC o los ETF. Sin embargo, esto precisa además de un entendimiento suficiente de cómo operan estos fondos y que la información específica sea provista al inversor de manera clara y precisa.

Morningstar Inc. ofrece una amplia gama de información personalizada para sus clientes, indicadores de rentabilidad como razones de Treynor y Sharpe o el alfa de Jensen, con explicaciones adjuntas que facilitan su interpretación a inversores sin un conocimiento financiero profundo. Los inversores deben pagar un precio por este servicio privado, pero les da la oportunidad de obtener información detallada sobre muchas inversiones en las puedan incurrir y a la larga les ahorraría muchos gastos en asesorías con intermediarios financieros, teniendo acceso a un solo servicio que les provee de información útil sobre muchos instrumentos financieros. De esta manera, y como conclusión, proponemos la creación de una entidad privada, similar al modelo de negocio de MorningStar Inc., que incentive la eficiencia y transparencia del mercado. Al ofrecer información transparente, publicando datos e indicadores de cada una de ellas, se incentiva la competencia entre los administradores para gestionar de manera eficiente los recursos confiados en los FIC.

6. Conclusiones:

Después de realizar el análisis cuantitativo, se pueden extraer estas conclusiones generales:

- Los alfas son en la mayoría de los casos estadísticamente no significativas al utilizar MCO. Igualmente la probabilidad de que un FIC logre superar en rendimiento al activo de referencia o ''benchmark'' es baja en este caso (como es esperarse según la teoría de los mercados eficientes).

- Al realizar la regresión por cuantiles se observa que la distribución de probabilidad leptocúrtica y sesgada negativamente de la mayoría de los fondos, producen estimaciones de los alfas medianos más negativas y donde es más probable rechazar la hipótesis nula, concluyendo que se destruye valor más frecuentemente frente al ''benchmark''. Esto es de esperarse ya que los fondos cobran comisiones que representan diferencias notables con el rendimiento libre de comisiones del ''benchmark''.

- Se obtuvieron R cuadrados altos para la mayoría de las regresiones, sugiriendo una buena bondad de ajuste lineal.

- La evidencia de ''market timing'' positivo es escasa igualmente, lo que es de esperarse dada la dificultad considerable que representaría para una administrador de un fondo lograr predecir cambios de tendencia en el ''benchmark'' con tal precisión.

- Se constató que la información disponible para los inversores de estos fondos es dispersa y, por lo tanto, puede generar problemas para que los inversores tomen las mejores decisiones dada la asimetría en información que puede existir con respecto a los administradores de estos fondos. Los inversores necesitan de medidas claras de evaluación de desempeño, que puede ser proveída por una compañía especializada.

Referencias

Agudelo, D., (2014). Inversiones en renta variable. Medellín, Colombia: Fondo Editorial Universidad EAFIT. [ Links ]

Astaiza Gómez, J., (2014). Evaluación del desempeño condicional de carteras colectivas con inversión en acciones locales administradas por sociedades colombianas entre enero de 2011 y agosto de 2013.

Universidad EAFIT. [ Links ]

Berggrun, L. & Jaramillo, F. (2010). Evaluación, selección de activos y conformación de portafolios aplicados a los fondos de pensiones en Colombia. Estudios Gerenciales, (117, Z., Kane A. & Marcus, A., (2014). Investments. 10ma ed. Nueva York: McGraw-Hill Education. [ Links ]

Bodie, Kane & Marcus. (Ed. 10). (2014). Investments. Nueva York: McGraw-Hill Education. [ Links ]

Brooks, C., (2014). Introductory Econometrics for Finance. 3ra ed. Reino Unido: Cambridge University Press. [ Links ]

Cayón Fallón, E., Santo Rojas, T. R. D. & Roncancio Peña, C. (2010). Evidence of active management of private voluntary pension funds in Colombia: a perfomance analysis using proxy ETFS. ESTUDIOS GEREN CIALES & ESTUDIOS GERENCIALES, 26(115), 13-38. [ Links ]

Davino, C., Furno, M. & Vistocco, D., (2014). 'A visual introduction to quantile regression'. Quantile Regression: Theory and Applications'. 1ra ed. Reino Unido: John Wiley & Sons, Ltd, p. 1-21. [ Links ]

Elton, Edwin J., Martin J. Gruber, Sanjiv Das, and Matthew Hlavka, (1993). Efficiency with costly information: A reinterpretation of evidence from managed portfolios, The Review of Financial Studies 6, 1, 1-22. [ Links ]

Elton y Gruber. (Ed.). (1995). Modern Portfolio Theory and Investment Analysis. Estados Unidos: John Wiley & Sons, Inc. [ Links ]

Greene, W., (2012). 'Nonlinear, Semiparametric, and Nonparametric Regression Models'. Econometric Analysis. 7ma ed. Estados Unidos: Pearson Education Limited, p. 222-259. [ Links ]

Gujarati, D., (2010). Econometría. 5ta ed. México: McGraw Hill/Irwin, Inc. [ Links ]

Gujarati, D., (2011). Econometrics by Example. 1ra ed. Reino Unido: Palgrave Macmillan. [ Links ]

Henriksson, R. D., & Merton, R. C. (1981). On market timing and investment performance. II. Statistical procedures for evaluating forecasting skills. Journal of business, 513-533. [ Links ]

Jack L., Treynor & Kay Mazuy. (julio-agosto, 1966). Can Mutual Funds Outguess the Market? Harvard Business Review, 43. [ Links ]

Jensen, M. C. (1968). The Performance of Mutual Funds in the Period 1945–1964, Journal of Finance 23, 389–416. [ Links ]

Laverde, J. A., & Gómez, J. R. (2015). Evaluación del desempeño de Carteras Colectivas representativas en Colombia bajo modelos cuantitativos. Universidad EAFIT. [ Links ]

Malkiel, B. G. (1995). Returns from Investing in Equity Mutual Funds 1971 to 1991. Journal of Finance, 50(2), 549-572 [ Links ]

Piedrahita, A. F. (2012). Carteras colectivas en Colombia y herramientas de la medición para la generación de valor. Universidad Sergio Arboleda. Obtenido de :https://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/378/html [ Links ]

Ramírez, G. L., (2012). La inversión colectiva en Colombia: Caracterización y análisis. Revista Soluciones de Postgrado EIA. Obtenido de: http://repository.eia.edu.co/revistas/index.php/SDP/article/view/362 [ Links ]