Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

Efectos del mercado y estimación de beta

El crecimiento sostenido que se ha venido presentando en los mercados de capitales en países emergentes latinoamericanos y el nivel de integración que se ha logrado por acuerdos como el Mercado Integrado Latinoamericano (MILA), han atraído mayor atención de inversionistas de portafolio de la región, quienes monitorean permanentemente medidas de riesgo y rendimiento de los activos del mercado para la toma de decisiones de inversión.

En particular, muchos inversionistas fijan su atención en el parámetro beta, el cual se constituye en una medida del riesgo sistemático debido a que permite capturar el movimiento del precio de las acciones atribuible a los movimientos del mercado accionario, por lo tanto, el empleo de métodos confiables para la estimación de betas resulta de gran interés para la comunidad financiera.

La formulación de beta tiene su raíz en el Modelo de Valoración de Activos de Capital (CAPM) introducido por Sharpe (1964), Lintner (1965) y Mossin (1966), y desde el punto de vista práctico su aplicación en la determinación de los rendimientos esperados de los activos con relación a su nivel riesgo, se ha extendido en forma generalizada entre los directivos de empresas y profesores de finanzas, tal como lo soportan los hallazgos empíricos de Graham y Harvey (2001), para Estados Unidos, y Fernández y Bermejo (2009), para Europa.

Desde un punto de vista empírico, el modelo CAPM presenta las limitaciones propias de la idealización de un portafolio de mercado, supone homogeneidad en las expectativas de los inversionistas y considera la rentabilidad esperada y no la rentabilidad real o realizada. Por su parte, la implementación se ha efectuado mediante el modelo de mercado que utiliza el índice bursátil como proxy representativo del portafolio de mercado y emplea la rentabilidad realizada histórica.

En la práctica, la técnica más utilizada para la estimación del parámetro beta es el método de mínimos cuadrados ordinarios (MCO) basado en la utilización de información histórica, lo cual se justifica en el hecho que el coeficiente resultante es el mejor estimador lineal insesgado óptimo y provee una distribución teórica conveniente para realizar inferencias estadísticas, cuando los errores tienen una distribución normal.

Sin embargo, distintas investigaciones como las realizadas por Mandelbrot (1963), Fama (1965), Roll (1988), entre otras, han generado evidencia empírica que indica que las series de retornos de los activos financieros contienen valores atípicos, generando distribuciones de colas pesadas; que corresponden a eventos intrínsecos de la firma, eventos extremos del mercado, o errores de medición. Si estas observaciones atípicas no son tenidas en cuenta de manera apropiada, el parámetro beta resultante estará sesgado, derivando en una interpretación equivocada de las características de riesgo y rendimiento de la firma.

En este sentido, Bekaert, Erb, Harvey, & Viskanta (1998) estudian los mercados accionarios emergentes y encuentran marcadas características de curtosis, asimetría y colas pesadas, que alejan la distribución de los retornos de la normalidad. Bajo estas condiciones, se pierde la eficiencia del estimador de MCO dado que es altamente sensible a la presencia de valores extremos (Huber, 1964; 1973; 1981; Chan & Lakonishok, 1992; Knez & Ready, 1997; Martin & Simin, 1999 y 2003; Bailer, 2005; Maronna, Martin & Yohai, 2006).

Específicamente, al evaluar los rendimientos históricos de los mercados financieros del MILA, se puede validar lo indicado anteriormente, encontrando tendencias marcadas de sesgo y colas pesadas en sus distribuciones. En consecuencia, el manejo estadístico de los datos históricos disponibles del MILA requiere de enfoques complementarios con el fin de alcanzar valores adecuados para la estimación de betas.

Al respecto, algunos practicantes de las finanzas han optado por emplear diversos métodos para eliminar los efectos de los datos extremos que inducen distorsiones, tales como la winsorización, entre otros. Sin embargo, aunque estos métodos permiten mitigar el problema de estimación, no logran proteger el modelo contra distorsiones en la estimación de la beta por MCO.

Teniendo en cuenta estas limitaciones, en las últimas décadas se incrementó el interés de los académicos por encontrar métodos de estimación resistentes a la presencia de los valores extremos comunes en los mercados financieros, que arrojen parámetros de betas confiables bajo distribuciones no normales, y que conserven su eficiencia aun cuando la distribución de los retornos sea normal.

De aquí que, en la presente investigación, se propone el uso de un método alternativo y complementario al MCO fundamentado en la estadística robusta para la estimación de betas, considerando que sus estimadores conservan adecuadas propiedades de eficiencia y estabilidad tanto en presencia de datos atípicos como en ausencia de ellos.

En particular, se hace uso del estimador robusto MM (RMM), considerando que dentro del amplio espectro de estimadores robustos desarrollados desde los años 70's, éste no sólo alcanza simultáneamente las propiedades de alta eficiencia y estabilidad, sino también la evidencia empírica lo señala como el de mejor ajuste en el cálculo de la beta (Martin & Simin, 1999 y 2003; Bailer, 2005; Bailer, Maravina, & Martin, 2011).

Betas y su uso en estrategias de cobertura con futuros sobre índices bursátiles

Revisando la relevancia del parámetro beta en las finanzas, se encuentran múltiples usos que denotan la importancia de afirmar el método de estimación.

Un caso de estudio corresponde al uso de las Betas en estrategias de cobertura con futuros sobre índices bursátiles. Para este aparte, los inversionistas buscan administrar el riesgo sistemático asociado a sus inversiones, encontrando el tamaño de la posición corta que debe tomar el inversionista en el mercado de futuros, compensando la posición larga sostenida en el portafolio de activos riesgosos, de tal forma que se maximice la utilidad esperada del agente.

Este problema corresponde a la estimación del ratio de cobertura óptima, el cual puede ser definido a partir de betas cuando el portafolio que se desea cubrir no replica de manera exacta el índice subyacente del contrato de futuros (Hull, 2009). Así, la beta se constituye en un importante parámetro de decisión de inversión y por tanto, la metodología que se emplee para estimarla debe proveer parámetros confiables que permitan el logro de los objetivos de cobertura.

Con el objetivo de revisar los efectos generados en la estimación de la beta por el método alternativo robusto RMM seleccionado, en la presente investigación se efectúa una aplicación cuyo propósito es medir la mejora en la efectividad de una estrategia de cobertura con futuros sobre índices, cuando se emplean betas estimadas por el método robusto seleccionado MM (RMM) en lugar de betas estimadas a partir de MCO

De esta manera, esta investigación se constituye en una importante contribución a la literatura sobre el tema, dado que el estudio de la estimación del parámetro beta por el método RMM y su aplicación en cobertura no ha sido estudiado previamente en los mercados integrantes del MILA.

El presente artículo está organizado de la siguiente manera: el numeral 2 relata las consideraciones teóricas y metodológicas que inician con un breve contexto acerca de la fundamentación de la estadística robusta, posteriormente, esboza las técnicas desarrolladas para la estimación robusta, a continuación, expone la relevancia de la estadística robusta en las finanzas, también, profundiza en el método robusto para la estimación de la beta y finalmente, detalla el estimador robusto RMM seleccionado. El numeral 3 describe la metodología, la muestra y las medidas de eficiencia empleadas en la estimación de las betas por el método clásico y por el método robusto; y adicionalmente se describen las estrategias de cobertura con futuros sobre índices bursátiles, construidas a partir de las betas estimadas, y las medidas de desempeño aplicadas para medir su efectividad. Finalmente, en los numerales 4 y 5, se exponen los resultados y conclusiones obtenidas en las distintas aplicaciones.

2. CONSIDERACIONES TEÓRICAS Y METODOLÓGICAS

Fundamentos de la estadística robusta

Para caracterizar cualquier tipo de distribución de probabilidad se usan medidas tanto de localización como de escala o dispersión, por ejemplo, la media y la desviación estándar para la distribución normal, respectivamente. Al respecto, Tukey (1960), al evidenciar la inestabilidad de la media y la desviación estándar cuando la muestra se encuentra contaminada con un pequeño porcentaje de datos atípicos, propuso la mediana y la desviación absoluta de la mediana (MAD) como medidas alternativas para la media y la desviación estándar, por poseer mejores propiedades de eficiencia bajo este tipo de distribución.

Posteriormente, Huber (1964; 1981) introdujo los fundamentos de las técnicas de estimación robusta desarrollando la estadística matemática subyacente. Luego, Hampel (1968) complementó este desarrollo con los conceptos de punto de ruptura y curva de influencia para medir el grado de robustez. De forma general, para el caso de estimadores robustos lo que se busca es minimizar la distancia entre la variable aleatoria y una medida de localización o escala equivalentes a las usadas para la distribución normal, en forma tal, que incorporen las siguientes tres características (Wilcox R. R., 2005a):

Robustez cualitativa: Cuando la medida de localización o escala no se ve afectada ante pequeños cambios en la función de probabilidad, se parte de la continuidad de esta función como punto inicial para garantizar esta propiedad.

Robustez infinitesimal: Está ligada al concepto de eficiencia de la estimación y busca que la medida de localización o escala no presente grandes cambios ante pequeñas variaciones de la muestra. Para garantizar esta condición, se requiere que la función, también conocida como función de influencia, que describe los cambios de la medida, sea limitada.

Robustez cuantitativa: Está definida con base en el punto de ruptura; el cual corresponde a la máxima fracción de datos atípicos que puede contener una muestra antes de que la medida de estimación de localización o escala tienda a infinito.

En síntesis, un estimador puede considerarse robusto si cumple con tener un punto de ruptura y eficiencia relativa alta, entendiendo esta última como el nivel de desempeño que tiene un estimador alternativo frente a otro que se evalúe.

Regresión Robusta

Para el análisis de regresión, se han desarrollado múltiples técnicas, sin embargo, las más usadas en las aplicaciones financieras son las siguientes:

Estimador de Mínimas Desviaciones Absolutas: (conocido también como regresión L1 o LAD): la regresión por este método se obtiene minimizando la sumatoria de los errores en valor absoluto. Aunque su aplicación es quizá, la más antigua, se reconocen las siguientes restricciones en su uso que pueden sesgar los resultados de la regresión: la regresión L1 resiste la presencia de valores atípicos en la variable explicada Y, pero es poco efectiva para valores anómalos en las variables explicativas X; el vector de coeficientes estimados no es único; la eficiencia disminuye a medida que aumenta el número de casos atípicos y la regresión asigna gran peso a residuales pequeños (Wilcox R. R., 2005b).

Estimador M: Este estimador introducido por Huber (1973), se define por una función de minimización de residuales estimados y puede ser construido seleccionando una función de ponderación que asigne bajas ponderaciones a los datos atípicos de las series analizadas. La limitación del método se encuentra en que los estimadores se pueden alterar por la presencia de valores atípicos en las variables explicativas, siendo su punto de ruptura nulo.

Estimadores L: Están basados en combinaciones lineales de orden estadístico y no implican, en general, la realización de ningún supuesto (implícito o explícito) sobre la distribución de los residuales, y pueden ser definidos como el promedio ponderado de los parámetros de la regresión lineal en cada cuantil de la regresión, organizada por tamaño de los residuales. La desventaja del método es que su eficiencia relativa es baja.

Estimador Mínimos Cuadrados Recortados (LTS, por sus siglas en inglés): Este método introducido por Rousseeuw (1984) está basado en la minimización de la mediana del cuadrado de los residuos e incorpora un punto de ruptura alto. Sin embargo, tiene una baja eficiencia relativa cuando la distribución de los datos es normal (Wilcox R. R., 2005b).

Estimador S: Fue introducido por Rousseeuw y Yohai (1984) y tiene la propiedad de minimizar la mediana de los valores absolutos de los residuos. Este estimador tiene un punto de ruptura alto, inclusive mayor al del método LTS, sin embargo, tiene la desventaja al no poder ser estable y eficiente al mismo tiempo. Por otra parte, ofrece la ventaja de que puede calcularse a partir de los datos sin necesidad de estimadores iniciales de localización y escala. Por lo anterior, los estimadores S son utilizados en los algoritmos de cálculo de otros estimadores robustos (Zamar, 1994).

Estimador MM: Los estimadores MM introducidos por Yohai (1987), corresponden a estimadores de máxima verosimilitud que tienen simultáneamente la propiedad de ofrecer alta eficiencia, cuando los errores de la regresión se distribuyen normalmente, y ofrecer un alto punto de ruptura. Por lo anterior, su uso es adecuado tanto en presencia de datos atípicos como en ausencia de ellos.

En el siguiente aparte, se explora la aplicación de la estadística robusta en las finanzas en el cálculo de la beta, y posteriormente, se detallan las características del estimador seleccionado en la presenta investigación.

Relevancia de la estadística robusta en finanzas

En el ámbito financiero y específicamente en el contexto de la estimación de beta, se han realizado investigaciones que brindan evidencia empírica acerca de las propiedades teóricas de los estimadores robustos. Así, Sharpe (1971), y Cornell & Dietrich (1978) emplearon el estimador LAD1 para estimar la beta de grandes firmas pertenecientes al Dow Jones Industrial y al S&P 500, respectivamente, con la expectativa de encontrar un método que tuviera un mejor desempeño al obtenido por MCO dado que los retornos algunas veces no eran normales. Sin embargo, concluyeron que esta alternativa robusta ofrecía una leve mejora de la capacidad explicativa de este estimador frente al de MCO. No obstante, sus resultados no fueron concluyentes acerca de la bondad de emplear estimadores robustos.

Posteriormente, Chan & Lakonishok (1992) implementaron nuevos estimadores robustos tipo L para el cálculo de la beta, concluyendo que estos ofrecen una mejor eficiencia que los estimadores de MCO, debido a la distorsión incorporada por los valores atípicos asociados con los anuncios de las firmas. Por su parte, Knez y Ready (1997) aplican el modelo multifactorial usando estimadores robustos LTS, encontrando que con sólo aislar el 1% de los datos de rendimientos mensuales anormales, la relación negativa del tamaño de la firma con los rendimientos promedio pasa a ser positiva; esto se explica por la asimetría de la distribución estadística de los retornos, especialmente en las firmas nacientes y pequeñas.

Luego, un análisis comparativo de los diferentes estimadores robustos fue introducido por Bowie & Bradfield (1998), concluyendo que el estimador de influencia limitada de la familia de estimadores M es el que presenta una mayor eficiencia en la estimación, en comparación con el estimador MCO. Los autores también indican que las diferencias sistemáticas entre MCO y los estimadores robustos, motivan a los investigadores a profundizar en la relación que existe entre el retorno de las acciones y el retorno del mercado cuando se presentan condiciones extremas derivadas de la baja liquidez de algunos activos, tal como se presenta en mercados financieros de poca profundidad y desarrollo.

A partir de allí, aparecen los esfuerzos de Martin & Simin (1999), Martin et al.(2003), quienes brindan evidencia empírica que indica el logro de un mejor ajuste de la beta mediante el uso del estimador RMM, dado que incorpora una ponderación adecuada de los datos atípicos. Al mismo tiempo, estos autores aclaran que las divergencias entre los resultados obtenidos a partir de los estimadores MCO y de los estimadores robustos M son característicos en compañías pequeñas de baja capitalización, lo cual contrasta los resultados obtenidos en los estudios previos de Sharpe (1971) y Cornell et al. (1978) que fueron obtenidos con base en firmas de gran tamaño. Resultados similares obtuvieron (Bailer, 2005) y (Bailer et al., 2011), al emplear el mismo estimador robusto.

En cuanto a la evidencia empírica asociada con el uso de betas en estrategias de cobertura con futuros sobre índices bursátiles, se destaca la investigación de Butterworth & Holmes (2001), quienes motivados por encontrar un ratio de cobertura óptima, utilizan el método robusto de mínimos cuadrados recortados (LTS) para la estimación del parámetro beta, que se emplea en el cálculo de la razón de cobertura. Los autores verifican la efectividad de esta técnica en comparación con los resultados obtenidos a partir de otros tres modelos para la construcción del ratio de cobertura, buscando verificar si la exclusión de los valores extremos genera cambios en el resultado de la estrategia de cobertura; para tal efecto, utilizan futuros sobre el índice Mid250 y FT-SE100 en el período comprendido entre febrero de 1994 a diciembre de 1996. Ellos encuentran que la regresión LTS tiene un pequeño impacto en el rendimiento de la cobertura en el contexto de los fondos de inversión.

Por su parte, Harris & Shen (2003) implementan una alternativa robusta que consiste en construir estrategias de cobertura dinámica a partir del contraste entre metodologías de regresión de promedios móviles ponderados exponencialmente (EWMA), que luego son comparadas con métodos estándar de las mismas. Los resultados señalan que la razón de cobertura robusta genera una menor varianza del portafolio cubierto en comparación con la que se obtiene con la razón de cobertura estimada por métodos estándar.

El aporte metodológico de estas investigaciones permite explorar el uso de otros estimadores robustos que mejores propiedades respecto a escenarios con presencia y en ausencia de datos atípicos.

Teniendo en cuenta las propiedades teóricas de los distintos estimadores robustos y la evidencia empírica, el presente trabajo de investigación empleará el método de estimador robusto RMM. En el siguiente aparte, se describe la estimación de la beta robusta y finalmente, se describe el proceso iterativo de regresión en el estimador robusto RMM seleccionado.

Estimación de la beta robusta

Para el cálculo de la beta de un activo, se parte del modelo de índice único:

()1

()1

Donde rt,i define el rendimiento del activo i en exceso de la tasa libre de riesgo, rmt es el rendimiento del mercado en exceso de la tasa libre de riesgo, ai corresponde al rendimiento en exceso del activo i si el rendimiento en exceso del mercado es nulo, βi es la sensibilidad del rendimiento en exceso del activo i con relación al rendimiento en exceso del mercado, y μt,i caracteriza el componente específico de la firma, el cual no se encuentra correlacionado con los retornos del mercado.

Como se mencionó previamente, convencionalmente se ha utilizado el método de MCO para la estimación de las betas, el cual fija un ajuste lineal del conjunto de pares de datos, rendimiento en exceso del activo y rendimiento en exceso de mercado, minimizando la suma de los cuadrados de los errores de los datos con respecto a la línea de ajuste, según la siguiente expresión (Martin et al., 2003):

()2

()2

Donde  es la función objetivo, la cual trata los errores cuadráticamente causando que los valores atípicos generen una desfavorable influencia sobre el ajuste de la regresión lineal, derivando en una disminución de la eficiencia del estimador.

es la función objetivo, la cual trata los errores cuadráticamente causando que los valores atípicos generen una desfavorable influencia sobre el ajuste de la regresión lineal, derivando en una disminución de la eficiencia del estimador.

Por su parte los estimadores robustos de la familia de estimadores M, buscan minimizar el sesgo máximo y la varianza máxima sin detrimento de la eficiencia del estimador, mediante la exclusion o ponderación de los residuales de valores atípicos causantes del sesgo y exceso de curtosis en la distribución de la muestra.

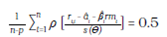

Para lograr este efecto, este tipo de estimadores consideran, en primer lugar, una función objetivo ρ dentro del proceso de minimización que difiere de la función cuadrática empleada en el proceso de estimación de MCO, y, en segundo lugar, utilizan los residuales estandarizados por una medida robusta de escala (Bailer, et al., 2011):

()3

()3

Así, al aplicar la condición de primer orden con respecto a la beta, el estimador robusto de localización se obtiene de resolver la siguiente ecuación, en la cual la función ψ es la derivada de la función ρ (ψ = ρ'):

()4

()4

Donde la variable que define la desviación absoluta normalizada de la mediana de los rendimientos del mercado, , es una medida robusta de escala que permite hacer el estimador invariante con respecto a la escala. Esta variable se encarga de caracterizar los residuales, de forma tal, que se pueda determinar cuando éstos son grandes o pequeños, evitando que los valores atípicos puedan no ser detectados quedando enmascarados en la muestra. Esta medida de escala se rige por la siguiente expresión (Maronna et al., 2006):

()5

()5

La constante 0,6745 corresponde al cuantil 75 de la distribución normal y hace que la medida de escala MADN, sea aproximadamente un estimador insesgado de σ cuando la distribución de los residuales es normal y el tamaño de la muestra (n) es grande. Por su parte, la función objetivo ρ, es una función de pérdida simétrica que, según sus características, imprime una mayor eficiencia al estimador robusto de localización.

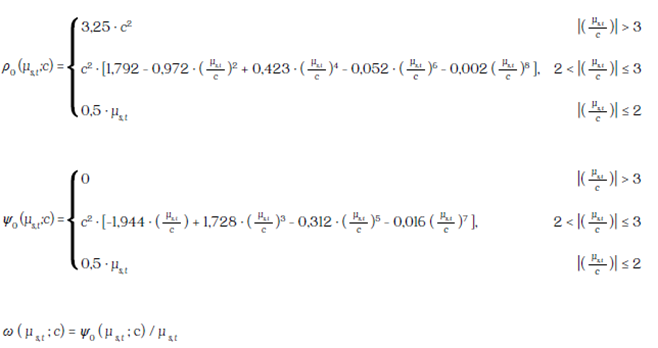

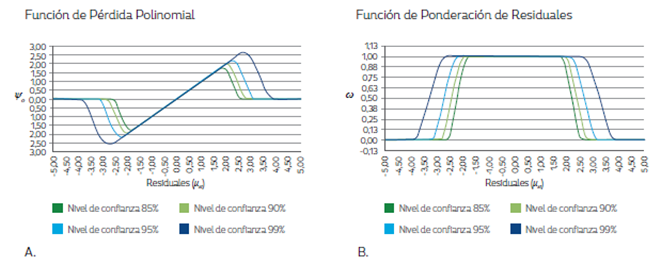

Si bien son diversas las funciones de pérdida que se han propuesto, fueron Martin et al. (1999), quienes en su estudio de betas del mercado estadounidense introdujeron una función de pérdida polinomial. Los autores definieron dicha función de forma tal, que su derivada ( ψ0 ) fuera una función limitada, suavizada y continua por tramos, en los que se incluye una zona de descenso a cero que permite evitar problemas de convergencia durante el proceso de optimización.

La principal característica de estas funciones es que no sólo minimizan el sesgo asintótico garantizando una mayor eficiencia relativa, si no que permiten al usuario establecer, mediante el parámetro c, el nivel de confianza deseado para el estimador robusto de localización. Este valor c, determina una región por fuera de la cual se rechazan los residuales en el proceso de estimación, lo cual se evidencia con mayor claridad en la función de ponderación de residuales (ω). La siguiente figura muestra las funciones óptimas ψ0 y ω, cuya expresión matemática se presenta en el Apéndice A.

Se puede apreciar en el panel A. de la Figura 1., que la función ψ está determinada por tres tramos; el primero, delimitado por el intervalo | μs,t | ≤ 2c, donde la función es lineal, equivalente a su similar en MCO. En este caso, los residuales tienen el mismo peso que en MCO, es decir que se ponderan por 1, como lo muestra el panel B.; el segundo, es un tramo de descenso delimitado por el intervalo 2c < | μs,t | ≤ 3c, donde la función pondera el efecto de los residuales, disminuyendo su efecto en la medida en que los valores de los residuales se acercan al límite del intervalo (panel B.); y finalmente, existe un tramo de rechazo delimitado por el intervalo | μs,t | < 3c, en el cual los residuales no influyen en el proceso de estimación porque se ponderan por cero, como lo señala el panel B.

Es así, como el parámetro c permite controlar el sesgo causado por los valores atípicos cuando la distribución no es normal, y permite alcanzar un nivel de confianza deseado, cuando los retornos son normalmente distribuidos. Por lo tanto, para los niveles de confianza equivalentes al 85%, 90%, 95% y 99%, estudios previos de Martin & Simin (1999), Bailer (2005) y Bailer et. al (2011), han determinado valores para c de 0.868, 0.944, 1.06 y 1.29, respectivamente.

Finalmente, cabe resaltar que para lograr que un estimador M de localización tenga un grado de robustez adecuado, se deben solucionar básicamente tres problemas (Wilcox, 2005c): utilizar una función de pérdida adecuada, seleccionar una medida de escala apropiada y aplicar el proceso de estimación más eficiente. Atendiendo a esta necesidad, Yohai (1987) propone el uso del estimador robusto MM que se describe a continuación y que será aplicado en el presente trabajo.

Estimador robusto MM

Este estimador incorpora las características de un estimador M de escala y un estimador M de localización, con lo cual se garantiza un punto de ruptura alto y una eficiencia relativa apropiada.

Su aplicación consta de las siguientes tres etapas, que se desarrollan efectuando un proceso iterativo con base en el algoritmo de mínimos cuadrados iterativamente ponderados (IRWLS2), cuyo desarrollo inicial se atribuye a Beaton & Tukey (1974).

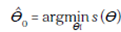

En la primera y segunda etapas, se calcula un estimador inicial  mediante un modelo de regresión tipo S (Rousseeuw & Yohai, 1984), que exige el siguiente proceso de minimización:

mediante un modelo de regresión tipo S (Rousseeuw & Yohai, 1984), que exige el siguiente proceso de minimización:

()6

()6

Donde es una medida robusta de escala con la que se logra un punto de ruptura alto y p los grados de libertad del estimador, la cual se obtiene de resolver la siguiente ecuación utilizando los residuales calculados para :

()7

()7

Así, efectuando un proceso de optimización bidimensional, se encuentra  que minimiza el valor de s (Ɵ), obteniendo a su vez el estimador inicial de escala

que minimiza el valor de s (Ɵ), obteniendo a su vez el estimador inicial de escala  .

.

Luego, en la tercera etapa, se calcula el estimador óptimo de localización  , a partir del proceso de estimación IRWLS, la medida de escala óptima

, a partir del proceso de estimación IRWLS, la medida de escala óptima  y la función de pérdida óptima

y la función de pérdida óptima  . Su valor final se determina mediante el siguiente proceso de minimización, cuyo parámetro inicial de iteración es

. Su valor final se determina mediante el siguiente proceso de minimización, cuyo parámetro inicial de iteración es  :

:

()8

()8

La rutina de la estimación de RMM se encuentra disponible en la librería “robustbase package” del software R, y para el presente estudio se aplica un 95% de nivel de confianza.

3. METODOLOGÍA

Datos

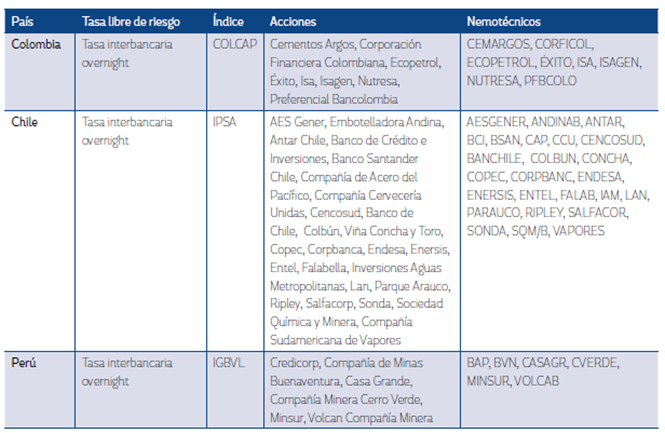

La presente investigación emplea rendimientos de las firmas listadas en los mercados accionarios del MILA como son Chile, Perú y Colombia, durante el periodo muestral comprendido entre enero 1 de 2008 y marzo 28 de 2013, considerando el tiempo disponible en los índices bursátiles de capitalización IPSA, IGBVL y COLCAP, elegidos como proxy del portafolio de cada mercado, respectivamente.

Se seleccionaron acciones que integran los índices bursátiles en cada mercado, garantizando de esta forma la alta bursatilidad y liquidez. Adicionalmente, para evitar sesgo en las estimaciones, se eligieron activos que tuvieran al menos el 80% de los rendimientos diarios diferentes a cero. En el caso de las tasas libres de riesgo, se optó por usar las tasas de interés interbancarias overnight en cada mercado. La información de los precios de las acciones e índices bursátiles fue tomada del sistema de información de Bloomberg, mientras que la información de las tasas interbancarias se tomó de las publicaciones estadísticas de los bancos centrales de cada país: Banco Central de Chile, Banco Central de Reserva del Perú y Banco de la República de Colombia.

En cuanto a la selección del periodo de estimación y la frecuencia de los datos existe una discusión en el escenario académico, debido a que el modelo CAPM considera que la beta es invariante con respecto a la longitud del periodo, lo cual difiere de las investigaciones realizadas por Hawawini (1977), Smith (1978), Cohen, Hawawini, Maier, Shwartz, & Whitcomb, (1983), entre otras, que aportan evidencia empírica de que las betas de activos individuales cambian cuando la longitud del intervalo varía. Particularmente, Daves, Ehrhardt, & Kunkel, (2000), apoyan el uso de retornos diarios en la estimación de betas dado que tienen menor error de estimación y por tanto ofrecen mayor precisión. En cuanto a la ventana de estimación, este estudio concluye que elegir un periodo de dos a tres años permite lograr una gran reducción del error estándar de estimación.

En este orden de ideas y teniendo en cuenta que la literatura aborda diferentes posturas en cuanto a la selección de la frecuencia de los retornos y ventanas de estimación, la presente investigación examina los resultados de estimación de betas en intervalos de retornos diario y semanal con periodos de uno, dos y tres años, con el fin de establecer cuál medida tiene mayor precisión y en consecuencia, es más apropiada en los mercados objeto de estudio para la toma de decisiones de inversión.

En el análisis se emplearon rendimientos logarítmicos en las frecuencias diarias y semanales, a partir de los precios de cierre de cada día hábil; así mismo, se eliminaron los días festivos para cada país. Para el caso de los rendimientos semanales de los activos, se realizó el cálculo a partir de los precios de cierre de cada jueves, y en la definición de la tasa libre de riesgo de frecuencia semanal, se calculó la tasa efectiva semanal teniendo en cuenta los cinco días hábiles de negociación.

La Tabla 1 resume las variables tomadas en cada caso, incluyendo las firmas seleccionadas:

Medidas de eficiencia en la estimación

Si bien el uso de la beta histórica de un activo parte de suponer que la beta es constante durante el período de estimación, es amplia la literatura que proporciona evidencia empírica de que la beta de un activo presenta un comportamiento inestable en el tiempo y, que esta variable puede describirse como una serie de tiempo.

En el presente estudio, se hará uso de una técnica de estimación que modela en forma simple un patrón de comportamiento variable del parámetro beta en el tiempo. Dicha técnica es conocida como regresiones móviles con ventana fija (rolling regression), y consiste en realizar regresiones sucesivas bajo un mismo tipo de estimador (normalmente el MCO), empleando en cada regresión un período muestral levemente modificado con relación a la regresión anterior. Para tal efecto, se elimina la observación inicial de la muestra y se adiciona una observación con igual frecuencia al final de la misma, manteniendo así inalterada la ventana de estimación de cada regresión; la especificación de esta técnica es la siguiente:

()9

()9

Donde, “i” denota el activo en estudio, “n” corresponde al número de observaciones que componen la ventana móvil dependiendo si se trata de frecuencia diaria o semanal y ventanas de estimación de uno, dos o tres años; y “z” determina el número de regresiones sucesivas que componen la regresión móvil, el cual se tomó como el equivalente a un período de dos años.

El uso de la técnica de regresiones móviles, obedece en primer lugar a que en el proceso de estimación utiliza las betas históricas y, en segundo lugar, a que no disipa la acción de los datos atípicos ya que, al mantener una ventana de estimación con el mismo número de datos, le da igual peso a este tipo de observaciones.

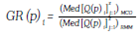

De otro lado, con el propósito de evidenciar la eficiencia de cada estimador en forma independiente, RMM y MCO, se emplearán las siguientes medidas introducidas por Genton & Ronchetti (2008):

()10

()10

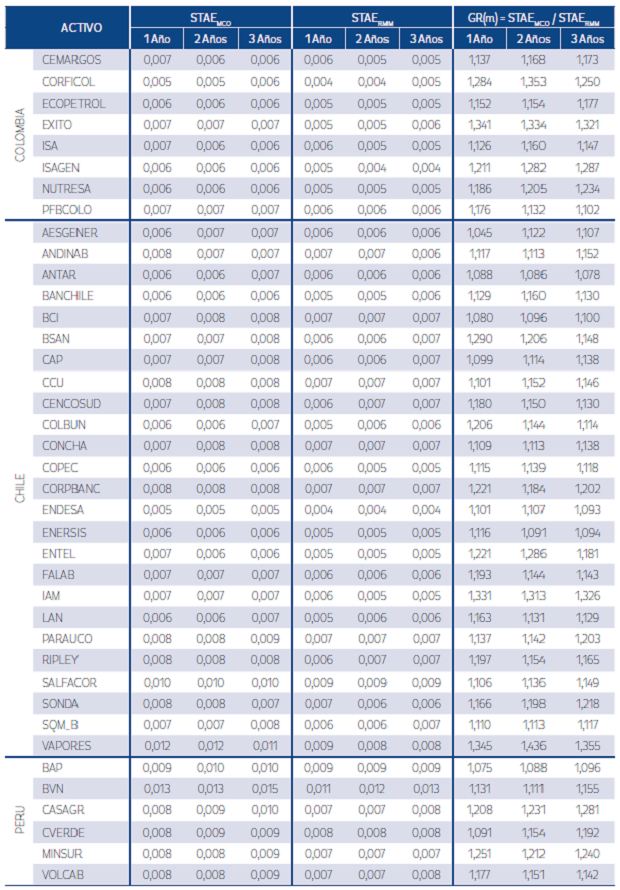

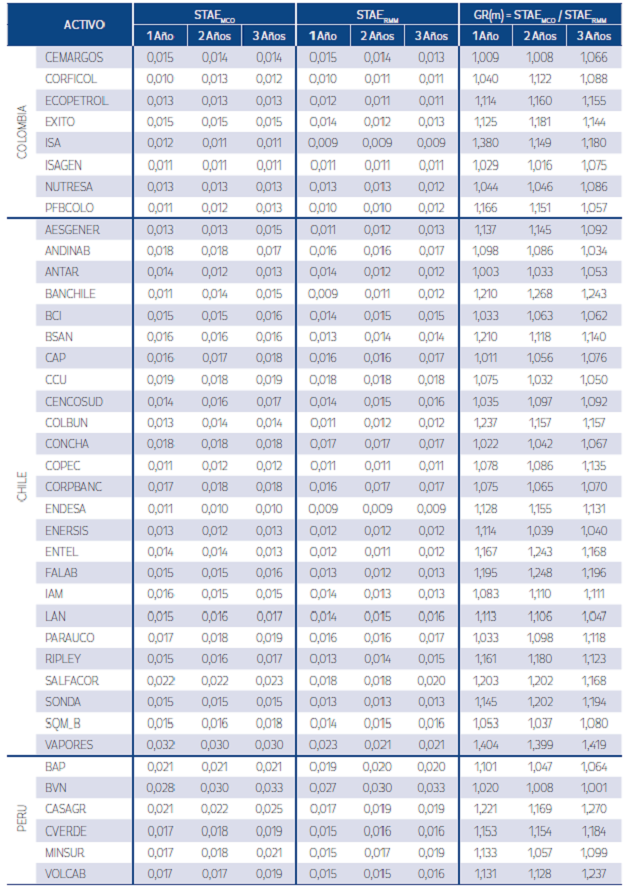

De aquí, se emplean tres alternativas para la variable p que caracterizan los siguientes estadísticos a utilizar: Q(p=2) corresponde a la raíz del error cuadrático medio (RMSE), Q(p=1) al error absoluto medio (MAE) y Q(p=1/2) define el error absoluto raíz cuadrático medio (STAE).

Estas medidas se usarán para determinar el nivel de error de cada estimación de la regresión móvil, así “n” será el número de observaciones que componen la ventana móvil j (j=1,2,…,z), Yti indica el rendimiento observado del activo i, y Ŷti define el rendimiento estimado del activo i, con lo cual se logra establecer una distribución de este estadístico para toda la regresión móvil (z datos) y comparar las distribuciones que se obtienen al usar los dos estimadores (RMM y MCO) paralelamente.

Una vez obtenidas estas medidas de eficiencia, se construye un indicador de ganancia relativa de la estimación RMM en comparación con su similar de MCO, a partir de los resultados de la mediana de la distribución decadaunode los estadísticos deerrordescritos anteriormente, usandolasiguiente expresión:

()11

()11

De esta forma, se espera que la medida de error sea menor para el estimador RMM, y, en consecuencia, el indicador de ganancia relativa en eficiencia sea mayor a la unidad.

Cobertura con futuros sobre índices bursátiles

Para ilustrar la relevancia empírica de las betas calculadas, se empleará una estrategia de cobertura con futuros sobre índices, que puede ser usada por administradores de portafolio cuando esperan en el corto plazo, que las condiciones del mercado accionario se deterioren, y, por tanto, deseen reducir la exposición al riesgo sistemático del portafolio.

La estrategia consiste en tomar posiciones cortas en contratos de futuros sobre índices para cubrir un portafolio de acciones, de forma tal, que se reduzca a cero la beta del nuevo portafolio cubierto.

De esta manera, si se presentan movimientos adversos del mercado, se compensa la pérdida que se obtiene en el portafolio de acciones no cubierto con la utilidad de las posiciones en futuros, según la siguiente expresión:

()12

()12

Donde βp corresponde a la beta del portafolio accionario a cubrir, V 0 señala el valor de mercado del portafolio de acciones en el momento de la cobertura, NF señala el número de contratos de futuros que deben tomarse para realizar la cobertura, βF indica la beta de las posiciones de futuros, m determina el tamaño del contrato del futuro en términos de puntos del índice expresados en unidades monetarias, f 0 indica el precio teórico del futuro al inicio de la estrategia y βN indica la sensibilidad a los movimientos de mercado del portafolio cubierto o la beta deseada al realizar la estrategia.

Para llevar a cabo lo anterior, se conformará un portafolio para cada país constituido por las acciones más representativas del índice bursátil, asignando la misma ponderación a cada activo, debido a las pocas acciones liquidas encontradas en cada uno de los mercados y con el propósito de evitar soluciones de esquina o concentración del portafolio en unas pocas acciones, dada la condición de los mercados latinoamericanos de ser altamente ineficientes contraria a los fundamentos de la teoría de optimización de portafolios. Posteriormente, se calcularán las betas del portafolio empleando la siguiente forma funcional lineal, a partir de las betas individuales de las acciones estimadas tanto por MCO como por el método robusto RMM:

()13

()13

Donde βi corresponde a la beta de la acción estimada por MCO y por el método robusto RMM, y Wi corresponde a la ponderación asignada, que para el caso específico será 1/n donde n es el número total de acciones del mercado en estudio.

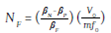

En la ecuación (12), el número de contratos de futuros se estima a partir de la razón de cobertura empleando betas. La ecuación para estimar el número de contratos que permite alcanzar la beta deseada es la siguiente:

()14

()14

Teniendo en cuenta que el objetivo de la estrategia es disminuir la beta del portafolio cubierto a cero  será negativo, indicando que se debe tomar posición corta en futuros.

será negativo, indicando que se debe tomar posición corta en futuros.

Para propósitos del presente estudio se ha adoptado un monto de inversión, V 0, de mil millones de unidades monetarias para cada mercado, y, un tamaño de contrato de futuros sobre índice (m) tomado de las condiciones propias de cada mercado, a excepción de Perú que no posee este tipo de productos, así: mCHILE = 3000 CLP, mCOL = 25000 COP y mPERÚ = 1000 PEN3 .

En cuanto a la variable beta del futuro ( βF ) mide el grado de exposición que tiene la posición en futuros al riesgo sistemático, el cual, teóricamente, converge a uno por la relación existente entre el índice en el mercado de contado y en el mercado de futuros. Para efectos del ejercicio de cobertura que se realiza en la presente investigación, se asume βF igual a uno.

Con respecto a la variable Precio del futuro (f 0), para efectos de la verificación empírica, se realizará la proyección del futuro teórico empleando el modelo de valoración de futuros sobre índices. Lo anterior, considerando la reducida información de precios y la poca liquidez de los contratos de futuros en los mercados estudiados.

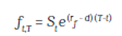

El precio teórico ( ft,T ) en el tiempo t de un contrato de futuros sobre índices con vencimiento en un período T, es igual al costo de oportunidad de conservar una cartera que replique el índice subyacente en el mercado al contado, entre el tiempo t y T:

()15

()15

Donde St es el valor del índice en el momento t, rf es la tasa libre de riesgo y d es la tasa de dividendo que recibiría el tenedor de las acciones que componen el portafolio. Al respecto de esta última variable, su exclusión en trabajos empíricos ha sido generalmente aceptada por los investigadores. Por ejemplo, el trabajo de Figlewski (1984) concluye que la exclusión de los dividendos de la tasa de retorno, parece tener un efecto muy pequeño en el desempeño de la cobertura. Siguiendo este hallazgo, no se tendrán en cuenta los dividendos en el presente estudio.

La anterior expresión considera los siguientes supuestos: en primer lugar, la existencia de igualdad entre la varianza de los retornos en el mercado de contado y la varianza de retornos en el mercado de futuros, y, en segundo lugar, que la tasa de retorno del índice bursátil subyacente y el contrato de futuros están correlacionados positivamente. Sin embargo, aunque se reconoce que los mercados del MILA distan de estos supuestos por la existencia de asimetría en la información y costos de transacción, el uso del modelo teórico de valoración del futuro brinda los elementos necesarios para la verificación comparativa que se pretende realizar.

Se considera un futuro teórico a tres meses, el cual fue valorado cada día hasta su vencimiento para obtener las distintas medidas de desempeño de la cobertura. Tal valoración se realizó diariamente por un periodo de evaluación de dos años, comprendido entre el 30 de diciembre de 2010 y el 28 de diciembre de 2012, con lo cual se obtuvieron series de tiempo de las medidas de desempeño de la cobertura construidas a partir de la reducción del riesgo, la razón de sortino y número de contratos requeridos.

El análisis realizado incluye la comparación de resultados de las medidas de desempeño obtenidas mediante la estrategia de cobertura construida teniendo en cuenta las betas estimadas por MCO y RMM, a partir de ventanas de estimación de uno, dos y tres años.

Con el propósito de identificar el efecto derivado de la crisis de 2008, para la ventana de estimación de tres años, su periodo de evaluación se fraccionó en dos subperíodos, antes y después de que este evento se excluyera de la ventana de estimación de la beta que se usa como parámetro de entrada de la cobertura, subperíodos que se denominaron Pre crisis y Poscrisis. Dicho evento se vio reflejado en los rendimientos atípicos de los activos, ocurridos entre los meses de septiembre y octubre del 2008.

Medidas de desempeño en la cobertura

El desempeño de la cobertura aplicada usando betas estimadas por MCO y por el método robusto RMM, se evaluó a partir de las siguientes tres medidas.

En primer lugar, se verificó el nivel de reducción de riesgo que se obtuvo al implementar la estrategia empleando las betas estimadas por ambos métodos, con relación a un portafolio descubierto. El indicador se construyó para una ventana trimestral hacia adelante, mediante la evaluación de la volatilidad de los retornos del portafolio cubierto y el no cubierto, según la siguiente expresión (Butterworth & Holmes, 2001):

()16

()16

Donde  señala la varianza de los retornos del portafolio sin cobertura, calculados como la suma equiponderada de los retornos de los activos que componen el portafolio; mientras que

señala la varianza de los retornos del portafolio sin cobertura, calculados como la suma equiponderada de los retornos de los activos que componen el portafolio; mientras que  . indica la varianza del portafolio cubierto, calculada mediante la siguiente ecuación (Hull, 2009):

. indica la varianza del portafolio cubierto, calculada mediante la siguiente ecuación (Hull, 2009):

()17

()17

En esta ecuación (17),  indica la varianza de los retornos del contrato de futuros durante el trimestre de vigencia, calculado como la diferencia logarítmica del precio teórico consecutivo del futuro; y COV(desc. , f) señala la covarianza entre los retornos del portafolio no cubierto y los retornos del futuro sobre el índice. El rendimiento del portafolio cubierto se calculó como la sustracción de los rendimientos del portafolio no cubierto y el rendimiento de la cobertura, lo cual es equivalente al rendimiento del futuro multiplicado por la beta del portafolio.

indica la varianza de los retornos del contrato de futuros durante el trimestre de vigencia, calculado como la diferencia logarítmica del precio teórico consecutivo del futuro; y COV(desc. , f) señala la covarianza entre los retornos del portafolio no cubierto y los retornos del futuro sobre el índice. El rendimiento del portafolio cubierto se calculó como la sustracción de los rendimientos del portafolio no cubierto y el rendimiento de la cobertura, lo cual es equivalente al rendimiento del futuro multiplicado por la beta del portafolio.

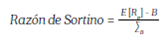

La segunda medida empleada para verificar el desempeño corresponde a la razón de Sortino, la cual de manera similar a la razón de Sharpe, es usada para la selección de portafolios teniendo en cuenta la recompensa o exceso de retorno por unidad de riesgo. Así, cuanto mayor sea el valor de la razón de Sortino, mejor será el portafolio cubierto seleccionado.

De acuerdo con Estrada (2006), la diferencia entre la razón de Sharpe y la razón de Sortino consiste en que el denominador de este último, incluye la semidesviación de las rentabilidades en lugar de la desviación estándar, lo cual permite incorporar la volatilidad negativa (downside risk) que recoge la principal preocupación del inversionista, y no la volatilidad total con respecto al rendimiento medio. Entiéndase esta volatilidad negativa, como el riesgo que afronta el inversionista de no alcanzar un objetivo determinado de rentabilidad (benchmark), el cual para la presente aplicación corresponde a la tasa libre de riesgo. La razón de Sortino es descrita por la siguiente ecuación:

()18

()18

Donde, B representa el rendimiento de referencia, ∑B representa la semidesviación con respecto al rendimiento de referencia (volatilidad por debajo de dicho rendimiento), formalmente definida como:

()19

()19

Una vez calculada la razón de Sortino, usando paralelamente la beta estimada por el método MCO y por el método RMM, se construyó un indicador para determinar el incremento de la eficienciam cuando se realiza o no la cobertura. En este caso, se espera que el indicador supere la unidad, para la estrategia construida con base en la beta estimada tanto por MCO como por RMM. La expresión matemática del indicador es la siguiente:

()20

()20

Como tercera medida de desempeño, se utilizó el número de contratos requeridos para la cobertura cuando se emplea la beta estimada por MCO o la beta estimada por RMM, la cual está descrita por la ecuación (14).

Así, tomando estos indicadores de desempeño, se construyeron las siguientes tres medidas de ganancia relativa, que permitieron comparar los resultados obtenidos para la estrategia de cobertura basada en betas estimadas por RMM, en comparación con la estrategia de cobertura basada en betas estimadas por MCO, estas son: ganancia relativa en efectividad (reducción de riesgo), ganancia relativa en eficiencia (razón de Sortino) y ganancia relativa en costo (número de contratos). Estos indicadores se describen como:

()21

()21

()22

()22

()23

()23

Se espera entonces obtener valores mayores a la unidad para los indicadores de efectividad y costo, y valores menores a la unidad para el indicador de eficiencia, dado que en este último caso se espera un mayor incremento en la eficiencia al utilizar las betas estimadas por el método RMM.

4. RESULTADOS

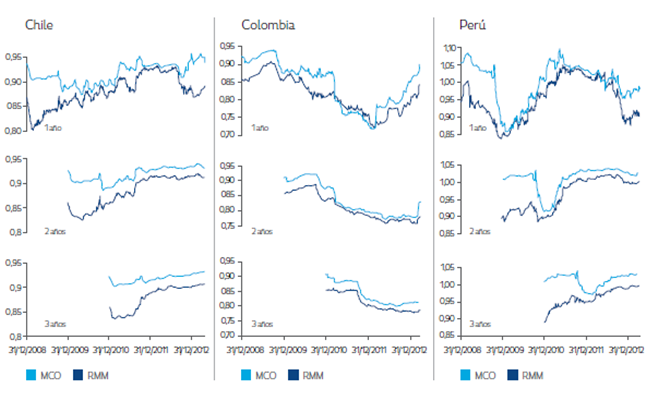

Al analizar los resultados de las betas obtenidas para los activos individuales y para un portafolio de cada mercado, construido a partir de la participación equiponderada de las acciones que lo constituyen, se encontró que la beta calculada por el método robusto RMM en general, es inferior a la beta calculada por el método MCO. Adicionalmente, se pudo apreciar que cuando existen datos extremos en la ventana de estimación, tal como el evento de la crisis financiera de 2008, la divergencia existente entre las betas de ambos métodos se incrementa de manera sustancial.

Para ilustrar lo anterior, en la Figura 2. se puede visualizar la serie de tiempo de betas estimadas por el método MCO como por el método RMM, con base en una frecuencia diaria de los datos; allí se grafican los resultados obtenidos para cada ventana de estimación: un año, desde el 31 de diciembre de 2008; 2 años, desde el 30 de diciembre de 2009; y finalmente, 3 años, con resultados desde el 29 de diciembre de 2010. Para las tres ventanas de estimación, se obtuvieron resultados hasta el 28 de marzo de 2013. Cuando se incluye en la ventana periodos de alta volatilidad, como es el periodo Pre crisis, las estimaciones por MCO y RMM divergen ampliamente.

A continuación, se presentan los resultados obtenidos, tanto en las medidas de eficiencia de la estimación de las betas como en las estrategias evaluadas de cobertura.

Ganancia relativa en eficiencia de la estimación de betas

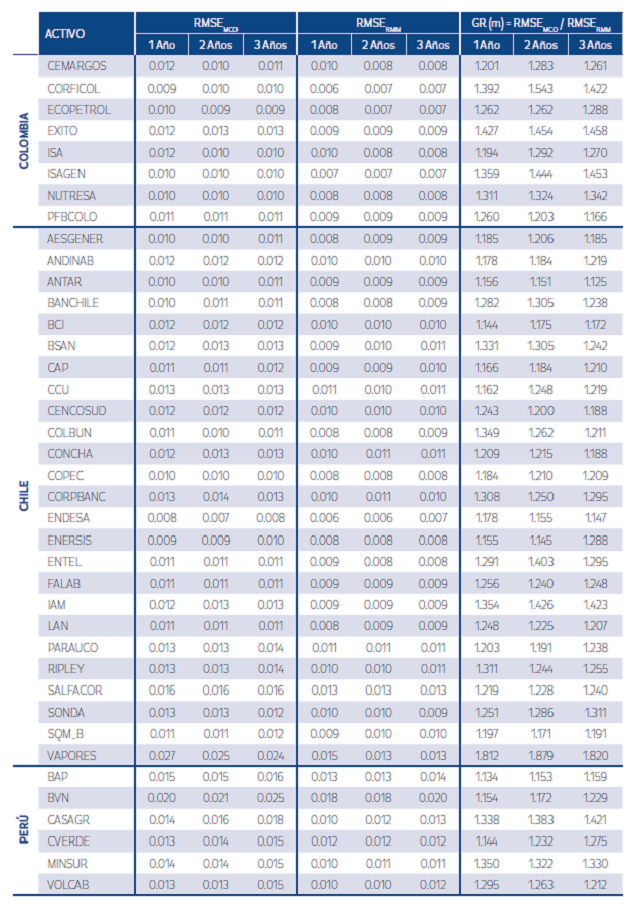

Inicialmente se evaluó la sensibilidad de los estadísticos de los errores acumulados RMSE, MAE y STAE, con relación al cambio en la longitud de la ventana de estimación de betas. Para tal efecto, se determinó la estructura porcentual del número de activos que presentaron menores errores acumulados en cada ventana de estimación, para cada mercado. Para Chile y Perú predominó un mejor ajuste de los diferentes activos para la ventana de estimación de un año, y se aprecia que la estructura porcentual indicada no presenta variaciones comparativas marcadas entre el uso de los métodos de estimación MCO y RMM.

Para Colombia, los resultados no permiten derivar una relación entre la longitud de la ventana de estimación y las medidas de error de las regresiones móviles realizadas tanto por MCO como por RMM. Los resultados anteriores se pueden apreciar en la Figura 3.

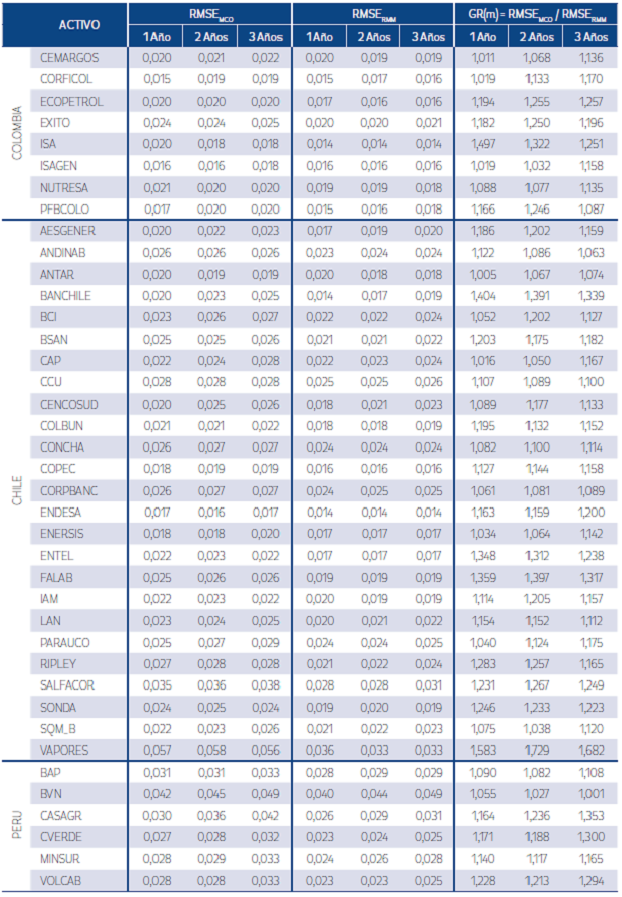

Paralelamente, se evaluó la sensibilidad de los estadísticos de error con respecto a la frecuencia de los datos, obteniendo para los tres mercados del MILA, un menor valor de los estadísticos de error cuando se emplea una frecuencia de datos diaria con ambos métodos de estimación.

De otro lado, los resultados de la medida de ganancia relativa se encuentran en todos los casos por encima de la unidad, alcanzando un incremento de la eficiencia relativa a un valor cercano al 30% en promedio (GR=1,30) para frecuencias de datos diarias cuando se usa el estimador RMM en reemplazo del estimador MCO, y un aumento de la eficiencia cercana al 20% en promedio (GR=1,20) para frecuencias de datos semanales.

Este resultado soporta el planteamiento según el cual el método RMM permite alcanzar un mejor ajuste de los datos en comparación con el método MCO para los tres mercados del MILA, dado que efectúa un tratamiento ponderado de los datos atípicos de la muestra, tal como se describió anteriormente.

Para mayor ilustración, en la Tabla 2 se presentan los resultados obtenidos para la medida RMSE de los activos pertenecientes a los mercados de Chile, Colombia y Perú, con base en una frecuencia diaria de los datos.

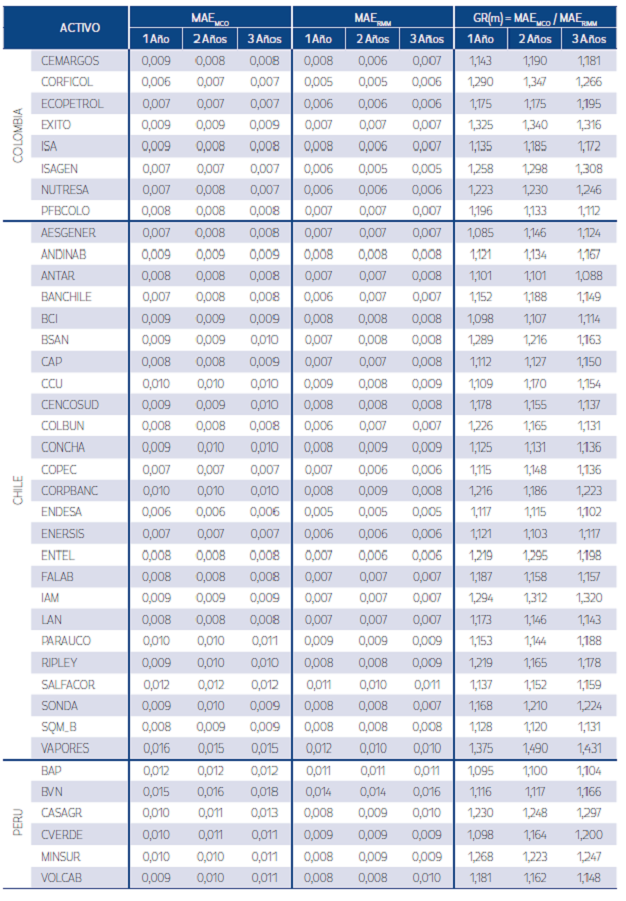

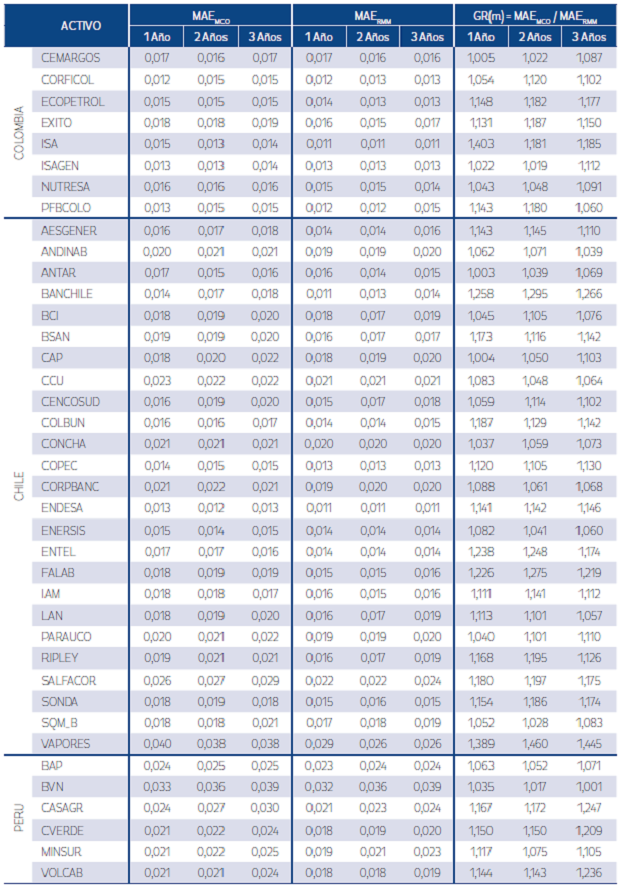

Resultados complementarios para las medidas de eficiencia de la estimación basados en MAE y STAE calculados con base en datos de frecuencias semanales, presentan similar comportamiento. Estos se presentan en el Apéndice B.

Propiedades estadísticas del método robusto en la estimación de betas

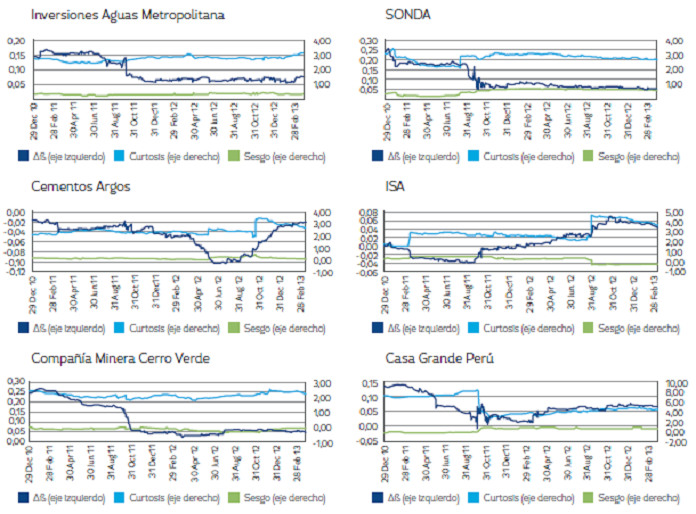

Para verificar las propiedades estadísticas de las betas estimadas, se construyeron gráficos que permiten apreciar en primer medida, ∆β calculado como la diferencia entre las betas obtenidas por el método MCO y por el método RMM, mediante las regresiones móviles para las tres ventanas de estimación (uno, dos y tres años); las series calculadas de curtosis y sesgo de las estimaciones de betas por RMM para cada una de las regresiones móviles, que al graficarlas en una escala temporal contra medidas de normalidad, permitieron encontrar indicios que las estimaciones realizadas por el método RMM para los activos de los mercados del MILA alcanzan niveles de eficiencia similares a los indicados por los fundamentos teóricos. Ver figura 4.

Es decir, cuando los errores de la estimación presentan una distribución cercana a la normal (en ausencia de datos atípicos), el método RMM se comporta tan bien como el método MCO; en este caso cuando la curtosis se mantiene en un valor cercano a 3 y el sesgo se acerca a cero, las betas convergen al mismo valor. Esta condición sólo se pudo apreciar en períodos discretos de algunos activos como Inversiones Aguas Metropolitana, Sonda, Copec y Colbun en el mercado accionario de Chile, ISA y Cementos Argos en Colombia, y Minsur, Compañía Minera Cerro Verde y Casa Grande en Perú.

Alternativamente, bajo la existencia de datos atípicos, e incluso con una pequeña cantidad de ellos, los errores de la estimación por MCO presentan un sesgo en la distribución que es minimizada de una manera óptima por el estimador RMM. Así, cuando la medida de normalidad se distorsiona, con curtosis diferentes a 3 y sesgos diferentes de cero, la diferencia entre betas crece alejándose del valor cero. Para ilustrar esta apreciación, en la Figura 4 se presentan los resultados obtenidos en las estimaciones móviles realizadas para una ventana de tres años con una frecuencia diaria de la muestra, para dos activos de cada mercado; resultados similares se obtuvieron para los demás activos de los tres mercados.

De otro lado, el registro temporal de la diferencia entre las betas MCO y RMM presentados en la Figura 4, evidencia la forma como hacia mediados de septiembre del 2011 se presenta un cambio de tendencia de este indicador en forma generalizada para los activos de Chile y Perú, no siendo notorio para los activos del mercado colombiano, salvo para los casos de las acciones Preferencial Bancolombia y Corficolombiana.

Cambio que es consistente, si tenemos en cuenta que a partir de esta fecha las betas presentan una convergencia en la mayoría de los activos de Chile y Perú, denotando una disminución sustancial en la presencia de datos atípicos y, en consecuencia, de volatilidad para estos mercados. Esto se explica porque a partir del 16 de septiembre de 2011 el evento de la crisis subprime, manifestada en el mercado de EEUU el 16 de septiembre del año 2008, sale de la ventana de estimación de 3 años que fue definida para la regresión móvil. En el caso de las ventanas de estimación de 1 y 2 años este evento pierde relevancia ya que no es tenido en cuenta durante el período de estimación de la regresión móvil. No obstante, en el caso colombiano, si bien este mercado no fue ajeno a la crisis económica mundial de 2008, su impacto no fue de la misma magnitud que para los demás mercados latinoamericanos, evidenciando que los mecanismos de transmisión de volatilidad no fueron tan intensos como en el caso de Chile y Perú, debido a la normatividad del sector financiero y a la efectividad de las medidas de política económica de Colombia, entre otros aspectos.

Ganancia relativa en estrategias de cobertura usando betas

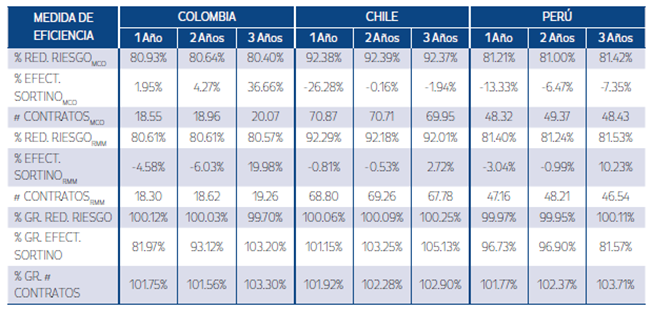

Al evaluar la medida de reducción del riesgo de la cobertura, obtenida cuando se usan betas estimadas por MCO o por RMM, se puede evidenciar que por ambos métodos se genera una alta reducción de riesgo con respecto al portafolio descubierto; por lo cual, para ambos métodos, se observan valores cercanos al 90% para Chile y al 80% para Colombia y Perú.

Lo anterior, conlleva a una ganancia relativa cercana a 1 volviendo indiferente el empleo de uno u otro método cuando se evalúa la efectividad de la cobertura. Tal situación se presenta tanto en el período de evaluación completo, como cuando se evalúa en períodos fraccionados en pre crisis y poscrisis.

Al evaluar el segundo indicador de desempeño, la ganancia relativa en eficiencia (Razón de Sortino) presenta resultados ambiguos cuando se evalúa para el período completo. Así, si se considera el mayor valor porcentual que se obtiene al usar RMM en comparación con MCO, Chile presenta una pérdida de efectividad que crece con la ventana de estimación de la beta, obteniendo así valores entre 1,15% y 5,13%. Colombia en cambio, presenta una ganancia en efectividad para ventanas de estimación de uno y dos años entre 18,03% y 6,88%, y una pérdida del 3,20% efectividad para una ventana de estimación de tres años. Adicionalmente, para el caso de Perú se presenta una ganancia en efectividad que crece con la ventana de estimación entre 3.27% y 18.43%. Se aclara que las pérdidas y ganancias se calculan con valor base 100.

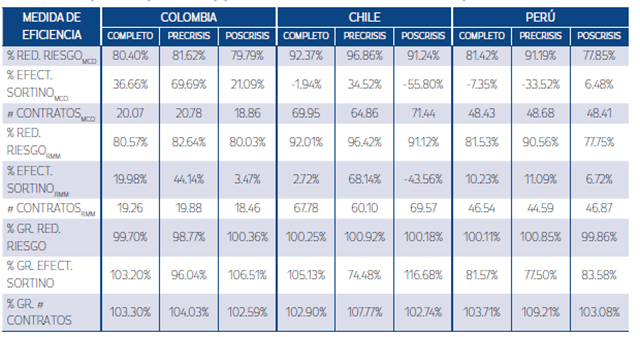

Por su parte, cuando se evalúan los periodos aislados se encuentra lo siguiente: para el periodo pre crisis, los resultados muestran de manera consistente que cuando se emplean betas robustas estimadas a partir de una ventana de estimación que contiene datos atípicos (Pre crisis), se obtienen mayores ganancias relativas en la Razón de Sortino; y en el periodo poscrisis (sin datos atípicos), los resultados señalan que no pareciera haber ganancias relativas al emplear la beta estimada por el método robusto.

En este sentido, para el mercado chileno se obtiene una ganancia relativa en la razón de sortino en el periodo pre crisis del 25,52% y una pérdida relativa del 16,68% en el período poscrisis. Por su parte, para Colombia se encontró una ganancia relativa del 3,96% para el periodo pre crisis y una pérdida relativa del 6,51% en el período poscrisis. De otro lado, en Perú se obtienen ganancias relativas para los períodos de pre crisis y poscrisis de 22,50% y 16,42%, respectivamente, lo cual puede derivarse de las características de este mercado en términos de su tamaño y profundidad, que agudizan la presencia de datos atípicos.

En términos de la ganancia relativa en números de contratos de cobertura, se evidencia que ésta siempre es positiva indiferentemente de la ventana de estimación de beta y del período de evaluación que se tome; es decir, la beta robusta deriva en un menor número de contratos a adquirir para la cobertura, en comparación a la valoración realizada usando la beta calculada por MCO, aspecto que se hace más notorio en el período de pre crisis que en el de poscrisis. En las Tablas 3 y 4, se presenta un resumen de los resultados obtenidos en el ejercicio de cobertura.

CONCLUSIONES

El presente trabajo de investigación aporta evidencia de la influencia que ejercen los datos atípicos en la estimación de betas por MCO en los mercados del MILA, indicando una superioridad estadística de las betas estimadas por RMM ante la presencia de los mismos. Entre los resultados que apoyan esta tesis, se menciona que el método RMM permitió una ganancia relativa del orden del 30% en el nivel de ajuste de los datos en comparación con el método de estimación MCO, siendo consistente con los principios teóricos del método.

De otro lado, los resultados del estudio revelan diferencias entre las betas por MCO y las betas por RMM en algunos periodos, en particular, en aquellos donde se presenta turbulencias de los mercados financieros y alta volatilidad. Tal es el caso de la crisis de 2008, el cual, al ser incluido en la ventana de estimación de la beta, adicionó datos atípicos a las series de rendimientos de los mercados, en mayor magnitud para los casos de Chile y Perú. Al correr la ventana y excluir el valor extremo que desató la crisis en el tercer trimestre de 2008, dichas diferencias se mitigaron e inclusive llegaron a ser casi nulas en algunos activos cuando el periodo no mostraba sobresaltos. Es así, como pudo evidenciarse en la muestra analizada que para los mercados integrantes del MILA, los principios de eficiencia relativa del método RMM sobre el MCO se satisfacen. De esta manera, cuando la distribución es normal el ajuste se torna tan eficiente como el que se obtiene con el método MCO, y cuando no es normal la eficiencia en el ajuste es muy superior.

Específicamente, el presente trabajo presenta evidencia de la mayor efectividad que puede obtenerse cuando se aplican estrategias de cobertura con futuros sobre índices, empleando betas estimadas por RMM, cuando se trata de períodos de alta volatilidad donde existe una alta influencia de los datos atípicos en la distribución (período pre crisis), llegando a valores de eficiencia relativa del 25,52% para el mercado de Chile, del 3,96% para el mercado de Colombia y del 22,5% para el mercado de Perú.

Lo anterior, sumado a la ganancia relativa obtenida en el valor de los contratos de futuros a adquirir, permite afirmar que para períodos de crisis el uso del método robusto RMM deriva en una relación beneficio/costo eficiente, que sería complementaria al uso del método MCO para aquellos períodos de baja volatilidad.

Para finalizar, reconociendo las limitaciones que tiene la aplicación del modelo MCO para la estimación de beta en los mercados MILA, y la importancia que tiene para los agentes del mercado obtener medidas de betas confiables y robustas que se ajusten de manera más precisa a la realidad del mercado, futuras investigaciones podrán continuar explorando alternativas y áreas de aplicación de la estadística robusta en Finanzas. De esta manera, futuras investigaciones podrían extender las aplicaciones de los métodos de estadística robusta en: el cálculo de portafolios óptimos bajo condiciones de valores extremos, y cálculo de razones de cobertura óptimas bajo criterios de mínima varianza, estimación de modelos multifactoriales de valoración de activos.