Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink1. Introducción

En la primera mitad del siglo XIX se acuñó en Francia la máxima “Gouverner, c'est prévoir” (Naszályi, 2017). Pronosticar se ha vuelto entonces parte esencial del trabajo de los economistas (Kirchner, 1998), y ya desde hace décadas se ha constituido un nicho de expertos dedicados a esta tarea (Cairncross, 1969). Esta experticia, además de volverse en sí una fuente de conocimiento económico (Martini, 2014), ha contribuido a que la disciplina económica gane poder y relevancia social, y ha reforzado la íntima relación que la ciencia económica ha mantenido con el poder. Así, de la misma forma como se solía visitar a los oráculos de la Grecia antigua, se ha vuelto costumbre acudir a quienes se autodenominan expertos para indagar por el comportamiento futuro de la economía: ¿cuál será el crecimiento económico este año?, ¿se alcanzará o no la meta de inflación?, ¿cómo se comportarán las tasas de interés?, ¿cuál será el valor del precio del petróleo al cierre del año?, o ¿qué valor alcanzará una acción en el mercado bursátil? La pandemia de la COVID-19 no ha acobardado a los economistas ni sus pronósticos, a pesar de la tempestad social, política y económica que esta ha catalizado.

Este trabajo se inscribe en la literatura sobre la experticia de los economistas, la cual viene ganando interés desde la década pasada entre quienes investigan los aspectos metodológicos, epistemológicos y sociológicos de esta profesión (Hirschman y Berman, 2014). En la literatura a la que se hace referencia se reconoce un conjunto de investigaciones que se concentran en las tensiones que acarrea el rol de “consejero del príncipe”, y que numerosos economistas han interpretado en distintos gobiernos (Cherrier, 2019; Berman, 1965; Schiffman y Goldstein, 2019). Otra parte de esta misma literatura se preocupa por la forma en la que la experticia económica influye en los asuntos públicos, lo que hace de la economía una ciencia pública (Maas, Medema y Guidi, 2019; Mata y Medema, 2013; Panhans, 2017). También se encuentran investigaciones sobre cómo la experticia afecta la forma en la que se produce conocimiento económico (Martini, 2014). Con respecto a esto último, el empeño profético de los expertos economistas suscita numerosas preguntas epistemológicas y metodológicas (Northcott, 2019).

Con este trabajo se pretende contribuir, a partir del análisis cuantitativo de un caso de estudio, al debate sobre la experticia económica de pronosticar. Específicamente, se espera entender qué determinó los pronósticos de crecimiento económico colombiano hechos por los economistas durante el primer año de la COVID-19. Para obtener respuesta, se analizaron los pronósticos de crecimiento económico anual para Colombia en el año 2020 y se identificaron los factores, tanto institucionales como contextuales, que explican su variabilidad. Con la orientación de los lineamientos metodológicos del metaanálisis, se estudiaron 48 pronósticos emitidos luego de que se confirmara el primer caso de SARS-CoV-2.

Se encontró que la variabilidad de los pronósticos, que oscilan entre +0,7 y -13,8 %, no depende de la evolución de la situación epidemiológica ni de forma global de las características institucionales de quienes emiten los pronósticos. La variabilidad se explica principalmente por el promedio de los pronósticos anteriores más recientes y por la tasa de intervención del banco central.

Este ejercicio es particularmente relevante para adentrarse en la forma en la que razonan las entidades y los economistas ante un escenario sin precedentes, como lo ha sido la pandemia de la COVID-19. En cierta medida, es un ejercicio que permite avizorar la forma en la que la ciencia económica transita de la teoría a la práctica en escenarios de incertidumbre.

El documento se organiza en cinco secciones. Luego de esta introducción, en la segunda sección se discute la importancia de los pronósticos durante la pandemia. En la tercera sección se hace referencia a los lineamientos metodológicos del ejercicio. En la cuarta se presentan y discuten los resultados obtenidos y, como es usual, en la última sección se exponen las conclusiones.

2. Pronósticos y pandemia

La COVID-19 desencadenó una crisis socioeconómica mundial como no se había visto antes. En Colombia, la contracción del Producto Interno Bruto (PIB) en el 2020 alcanzó el 6,8 % (Departamento Administrativo Nacional de Estadísticas [DANE], 2021); mucho más grave que el 1,1 % en el 2009 (DANE, 2021), luego de que ocurriera la crisis financiera de 2008, y el -4,2 % en 1999 (DANE, 2021), tras la crisis de la unidad de poder adquisitivo constante (UPAC). La pandemia condujo a una amplia y creciente demanda social de políticas públicas que permitieran mitigar sus efectos negativos. Diferentes organizaciones y entidades han enfilado esfuerzos para medir dichos efectos sobre un amplio espectro de variables, no solo económicas, tanto en el corto como en el mediano y largo plazo. Dentro de estas mediciones están los pronósticos, principalmente epidemiológicos y económicos, que continúan soportando diferentes paquetes de políticas públicas, entre ellas la política económica.

Al respecto, durante 2020 hubo un relativo consenso entorno a la necesidad de políticas económicas como las que defendió Keynes (1936) en el capítulo 22 de su libro Teoría general de la ocupación, el interés y el dinero: había que impulsar esquemas tributarios progresivos, promover un mayor activismo fiscal y mantener bajas las tasas de interés que aseguraran liquidez en los mercados. No obstante, detrás de este acuerdo sobre las políticas económicas, se ocultan desavenencias sobre su implementación: ¿cuál era el momento oportuno en el que se debían tomar medidas?, ¿en qué sectores productivos y segmentos poblacionales se debían concentrar las ayudas gubernamentales?, ¿durante cuánto tiempo conviene prolongar las medidas para enfrentar la pandemia y sus efectos?, ¿cuántos recursos destinar y cómo financiar estos esfuerzos? El ambivalente estado de emergencia en el que nos ha puesto la pandemia ha generado incertidumbre sobre qué decisiones deben tomar los gobiernos y cómo reaccionarán los demás agentes económicos y actores políticos.

Cuando las decisiones “depends on the uncertain future value of one or more variable of interest” (Elliott y Timmermann, 2008, p. 3), los pronósticos adquieren valor. El pronóstico se convierte en expectativa y la expectativa en brújula que orienta una acción. Así pues, el pronóstico determina nuestras acciones sociales, lo que en cierta forma moldea, o performa, la realidad. Esta performatividad es plena cuando el pronóstico adquiere el estatus de convención social. Es decir, “[...] if it implies a behavioral regularity which leads to a general coordination between agents” (Brisset, 2016, p. 160). No es de sorprender que quienes pronuncian los oráculos adquieren poder y prestigio social, pues aparentemente tienen la capacidad de ver orden entre la niebla de la incertidumbre.

Sin embargo, pronosticar no es tarea fácil y menos cuando la incertidumbre es alta. En estas circunstancias, los pronósticos son más valiosos para quien los pide, pero tanto más riesgosos para quien los hace. El prestigio y la credibilidad profesional se ponen en juego.

Pero usualmente no es la confianza en un economista individual la que queda comprometida: es la de la profesión en su conjunto. Ya en otras ocasiones los pronosticadores han caído en desgracia por ser portadores de “malas noticias” o errar sistemáticamente. En la década del setenta, los pronósticos de desempeño económico en el Reino Unido fueron ampliamente criticados, pues la población esperaba que a la economía le fuera mejor de lo que decían los economistas. Además, su precisión se redujo, ya que la desviación estándar de los pronósticos se duplicó con respecto a las dos décadas anteriores (Mayes, 1982). El error se sanciona más severamente cuando ocurre en el sentido contrario al anunciado. Luego del crac del 29, los pronósticos de la actividad económica fueron demasiado optimistas y no lograron escapar a la tentación de hacer analogías con las crisis anteriores, aunque en realidad no había situación análoga en la historia (Goldfarb, Stekler y David, 2005).

Las debilidades de la profesión a la hora de pronosticar (Clements y Hendry, 1995) quedan en evidencia con cada nueva crisis económica. Algunas de estas debilidades son recurrentes tanto en la teoría económica como en los métodos cuantitativos. Con respecto a los métodos cuantitativos que soportan los pronósticos, estos se fundamentan en supuestos a los que les cuesta asimilar situaciones inéditas. Como señalan Clements y Hendry (1995): “[the] analyses of forecasting have usually been based on assumptions that implicitly rule out structural change, or regime shift” (p. 1001). Esto se debe a que se considera un proceso generador de datos que es constante, invariante en el tiempo, estacionario y que coincide con un único modelo teórico de base.

A lo anterior se aúna la hipótesis de ergodicidad, la cual implica que todo estado futuro de una variable es una combinación de sus estados pasados. Es decir, el futuro se reduce a alguna versión previsible del pasado. Sin necesidad de entrar en las implicaciones técnicas de estos supuestos, se comparte la posición que afirma que “are an inappropriate view of the world, and hence of the forecasting process [...] As consequence, the predictive failures we have witnessed are less surprising” (Clements y Hendry, 1995, p. 1002).

A esto se suma que la teoría económica suele no considerar todos los elementos que juegan en una crisis: hay modelos que no tienen sistema financiero, ni cambio climático, ni terrorismo, ni pandemias. Por supuesto no es tarea fácil. Pero incluso cuando se hace el esfuerzo de incluir todos estos factores, las predicciones de la teoría pueden ser incapaces de explicar gran parte de la variabilidad de los datos, que se ajustan más a “caminatas aleatorias” sin ninguna teoría económica que las respalde (Elliott y Timmermann, 2008, p. 4). Por ejemplo, en 1999 Mark Greer “tried to determine how often The Wall Street Journal's forecasters correctly predict the direction of change in the macroeconomic variables and found an overall forecast accuracy of 49 percent-not much different from the expected value of a random forecast-generating mechanism” (Taseen, 2006, p. 799).

Cuando el azar y la incertidumbre dominan, como en esta pandemia, ¿qué determina los pronósticos que hacen los economistas? El propósito aquí no es discutir las técnicas con las que, con más convicción que dudas, los economistas expertos han asumido esta labor. Tampoco interesa establecer qué pronósticos fueron más acertados ni por qué. En cambio, el propósito es identificar en qué medida factores institucionales y contextuales se reflejan en los pronósticos que han hecho los economistas durante la pandemia. Entre la avalancha de pronósticos emitidos durante la pandemia, se asume un enfoque modesto y se analiza un caso de estudio: los pronósticos de la variación anual del PIB para Colombia en el año 2020.

Colombia es un buen caso de estudio ya que -entre los países con tamaño de población medio (entre 10-100 millones de habitantes), que son la mayoría de los países del mundo- tuvo el peor manejo de la pandemia durante 2020. Al respecto hay que mencionar que los países de población media han sido los que han tenido un comportamiento más cercano a la mediana, entre 40-50 puntos sobre loo, de acuerdo con el Covid Performance Index1 que calcula el Lowy Insitute (2021). Al 9 de enero de 2021, Colombia ocupaba el puesto 96/98 con un puntaje de 7,7/100. Solo superó a México y Brasil con puntajes de 6,5 y 4,3, respectivamente. Esta situación apenas cambió para la última medición, correspondiente al 13 de marzo de 2o21, en la que Colombia ocupaba el puesto 1oo/1o2 con un puntaje de 1o/1oo; solo superada por México y Perú con puntajes de 6,3 y 4,8, respectivamente.

3. Metodología

3.1 Cuasimetaanálisis

El metaanálisis ha empezado a tener un creciente uso como herramienta dentro de las ciencias sociales y específicamente en la economía. El objetivo principal de esta metodología es analizar diferentes estudios con diferentes métodos de tratamiento y de datos, pero con un mismo objeto de estudio. En este caso, se toman como base los estudios que pronosticaron el crecimiento económico de Colombia para el año 2o2o.

Así como lo sugieren Goldfarb et al. (2005), el metaanálisis es una técnica útil para ayudar a comprender mejor el peso de la evidencia estadística dentro de una misma área de estudio. Sin embargo, hay que tener en cuenta que un metaanálisis no busca en sí mismo sintetizar la información,2 sino más bien extraer información relevante de los diferentes estudios por medio de métodos estadísticos. Teniendo en cuenta lo anterior, es importante recalcar que la metodología del presente trabajo no trata de sintetizar los trabajos que se han tomado como muestra, sino más bien inferir las variables asociadas a los estudios y que afectan los pronósticos económicos en entornos de incertidumbre.

Sabiendo qué es un metaanálisis, conviene aclarar que este artículo no replica la metodología de un metaanálisis, aunque esta sí sirve como punto de partida. Esto es así porque el principal propósito no es encarar las diferentes metodologías/técnicas de los estudios con los resultados/pronósticos que presentan. Más bien es asociar, por medio de métodos estadísticos, los pronósticos con variables institucionales y contextuales, que no necesariamente son explícitas en tales estudios.

En consecuencia, se deben tener en cuenta ciertas consideraciones dentro del presente documento al momento de presentar resultados, ya que esta metodología conlleva igualmente supuestos y limitaciones en la interpretación. En primer lugar, es preciso situarse bajo el supuesto de que para tener estimadores insesgados, las variables macroeconómicas no están determinadas endógenamente. Es decir, las variables independientes no están correlacionadas con el término de error. No obstante, al tener en cuenta las limitaciones que pueden tener las variables con respecto a la estimación por medio de Mínimos Cuadrados Ordinarios (MCO), se procede a darle mayor importancia a la significancia estadística, pero teniendo en cuenta que las magnitudes y signos interpretados a continuación pueden estar insesgados en caso de no cumplir los supuestos debidos.

Bajo este marco metodológico se busca establecer los determinantes en el pronóstico de crecimiento del PIB en Colombia durante el primer año de la COVID-19. Como tal, se pretendió verificar si las características inherentes de quien hizo y publicó el estudio pudieron haber originado un sesgo de confirmación en los pronósticos emitidos. El sesgo de confirmación se basa en buscar datos específicos que ayuden a confirmar la hipótesis central de cada estudio.

A partir de una revisión de literatura empírica, se recopilaron 48 pronósticos de crecimiento anual del PIB de Colombia; estos pronósticos fueron anunciados en el marco temporal de la emergencia económica causada por la propagación de la COVID-19: entre el 31 de marzo de 2020 y el 16 de noviembre de 2020, fechas en las que se publicaron el primer y el último estudio considerado. Estos fueron publicados por gremios nacionales, bancos comerciales, el banco central, otras instituciones gubernamentales, universidades, tanques de pensamiento y entes multilaterales. Algunas instituciones aparecen más de una vez si actualizaron su pronóstico o propusieron varios durante el periodo mencionado.

Sin embargo, dado que la gran mayoría de los estudios no presentan el modelo económico/ econométrico utilizado para elaborar el pronóstico, ni tampoco especificaron la metodología utilizada para elaborarlo, no se puede controlar por estas variables en la comprobación de los estimadores. Esta es la principal diferencia entre la metodología de este trabajo y un metaanálisis. Aunque no es un problema para este análisis, pues las variables siguen siendo comparables al referirse a un mismo indicador (pronóstico del crecimiento económico), enmarcado en un mismo periodo de tiempo (2020) y agente (Colombia).

Para el ejercicio se propone un nuevo conjunto de variables de control para todos los estudios considerados, que tienen en cuenta el contexto económico y epidemiológico que atravesaba el país para el momento en el cual fue anunciado cada pronóstico.

3.2 Datos y variables

Se realizaron regresiones de corte transversal en las que cada pronóstico es una observación, lo cual permite estimar las correlaciones de las variables regresoras con respecto a la variable endógena de este estudio. La variable endógena del modelo econométrico es el dato de pronóstico de crecimiento porcentual del PIB de Colombia para 2020, que aparece en cada documento y cuyos datos son, por definición, comparables entre ellos mismos y tienen una métrica común (Stanley et al., 2013).

Es importante resaltar que los metadatos de los estudios serán variables de control. Análogamente a un metaanálisis, que diferencia los estudios mediante variables control que ayudan a conseguir mejores estimadores, para efectos de este trabajo se utilizaron algunos metadatos para identificar características particulares de los estudios en el corte transversal de datos. Hay que insistir en que no se pretende hacer un metaanálisis, sino identificar las variables institucionales y contextuales que se asocian a los pronósticos emitidos por distintas organizaciones durante 2020, en plena pandemia y gran incertidumbre. Por tanto, se agregaron un grupo de variables económicas y un grupo de variables epidemiológicas para determinar la relación de estas con el pronóstico de crecimiento emitido por cada una de las organizaciones. Todas las variables utilizadas en el presente ejercicio son presentadas a continuación en la Tabla 1.

Tabla 1 Variables, codificación y fuente

| Se refiere a las características de la publicación, por lo que dichos datos provienen de los mismos estudios. | Metadatos: |

|---|---|

| INSTI | Tipo de institución: de acuerdo con su afinidad hacia el sector privado o público, se define como una variable de escala en la que se codifica según qué tan cerca está del interés del gobierno (más positiva) o más negativa según lo independiente que sea. |

| Codificación: GOBIERNO 3, BANCO CENTRAL 2, MULTILATERAL 1, UNIVERSIDAD 0, THINK TANK -1, CALIFICADORA -2, GREMIO -3, FINANCIERA -4. | |

| PAIS | País de origen de la entidad que realiza el estudio. |

| Codificación: Colombia 0, Chile 1, EE. UU. 2. | |

| ZOOM | Mide el alcance del pronóstico en el documento: si hace pronósticos para toda la región, solo para Colombia o para todo el mundo. |

| Codificación: Colombia 3, Región 2, Mundo 1. | |

| PAG | Número de páginas del documento: busca situar un proxy de la extensión argumentativa de cada estudio. |

| PUB | Tipo de publicación: indica si el documento es periódico y, de ser así, su periodicidad, o si es una edición especial. |

| Codificación: Semanal 5, Mensual 4, Trimestral 3, Semestral 2, Anual 1, Especial 0. | |

| DIST PRICONTG | Distancia en días desde el primer contagio (6 de marzo de 2020) hasta la publicación del estudio. |

| DIST_CUAREN | Distancia en días desde el decreto de cuarentena preventiva obligatoria (24 de marzo de 2020) hasta la publicación del estudio. |

| DIST_AISLINTEL | Distancia en días desde el decreto de aislamiento preventivo inteligente (1.o de junio de 2020) hasta la publicación del estudio. |

| DIST_APER | Distancia en días desde la apertura gradual de actividades hasta la publicación del estudio (11 de mayo de 2020). |

| DIST_NNORMAL | Distancia en días desde el decreto de nueva normalidad (2 de septiembre 2020) hasta la publicación del estudio. |

| Variables epidemiológicas: Se refieren a las características relacionadas con la propagación de la pandemia de la COVID-19 en Colombia para el momento en el que fue publicado el estudio. Los datos fueron obtenidos de la página web del Instituto Nacional de Salud (INS). | |

| ACUM_CONFIRM | Acumulado de casos confirmados de COVID-19 en el país hasta el día anterior a la publicación del estudio. |

| CONFIRM DAILY | Número de casos confirmados de COVID-19 en el país el día anterior a la publicación del estudio. |

| DEAD_ACUM | Acumulado de fallecimientos por complicaciones en pacientes positivos para COVID-19 en el país hasta el día anterior a la publicación del estudio. |

| DEAD_DAILY | Número de fallecimientos por complicaciones en pacientes positivos para COVID-19 en el país en el día anterior a la publicación del estudio. |

| NEW_CASES | Promedio móvil de cinco días de nuevos casos confirmados de COVID-19 en el país, hasta el día anterior a la publicación del estudio. |

| Variables de contexto económicas: Son variables que describen la interacción económica y sus perspectivas en medio de la pandemia por COVID-19. Son de libre acceso al público y se obtuvieron de los informes de mercado laboral del DANE (UNEMP), el Informe de Política Monetaria del Banco de la República (MONETARY_IT) y la base de datos presentada por la Bolsa de Valores de Colombia (PETROLEO & COLCAP). | |

| MONETARY IT | Tasa de interés de intervención del banco central vigente al momento de publicación del estudio. |

| UNEMP | Tasa de desempleo total nacional vigente al momento de publicación del estudio. Al tener un rezago de un mes para su publicación, si un estudio se publicó a mediados de octubre de 2020, el último dato de desempleo conocido durante el periodo considerado fue el del mes de agosto del mismo año. |

| COLCAP | Índice de accionario COLCAP* para el día anterior a la publicación del estudio. Refleja las variaciones de los precios de las 20 acciones más líquidas en Colombia. |

| COLCAP-AYER | Promedio móvil de tres días de la tasa de crecimiento del índice COLCAP hasta el día anterior a la publicación del estudio. |

| PETROLEO | Precio en dólares del barril de petróleo Brent (referencia de petróleo para Colombia) del día anterior a la publicación del estudio. |

| PETROLEO-AYER | Promedio móvil de tres días de la tasa de crecimiento del precio en dólares del barril de petróleo Brent hasta el día anterior a la publicación del estudio. |

| Variables de contexto decisional: Son variables que describen las decisiones de política pública para hacer frente a la pandemia por COVID-19, así como los pronósticos recientes de otras organizaciones. Estas son de libre acceso al público (página web de OurWorldinData, para el Stringency index) o se obtienen de la misma base de datos construida (MEDIA PRONOS ANTE). | |

| STR_INDEX | Government Stringency Index: índice que mide qué tan estrictas son las restricciones sobre un país para menguar el contagio por COVID-19. |

| MEDIA_PRONOS_ANTE | Media aritmética, no ponderada, de los tres pronósticos anteriores (nulo para las dos primeras observaciones y ponderando los dos pronósticos anteriores para la tercera observación). Esta variable aprovecha la secuencia cronológica en la que fueron publicados los estudios y es relevante para rastrear un posible “efecto manada” en los pronósticos. |

* El COLCAP es un índice de capitalización que refleja las variaciones de los precios de las acciones más líquidas de la Bolsa de Valores de Colombia (BVC), en la que la participación de cada acción en el índice está determinada por el correspondiente valor de la capitalización bursátil ajustada (Banco de la República, s. f.) Fuente: Elaboración propia.

3.3 Estadísticas descriptivas

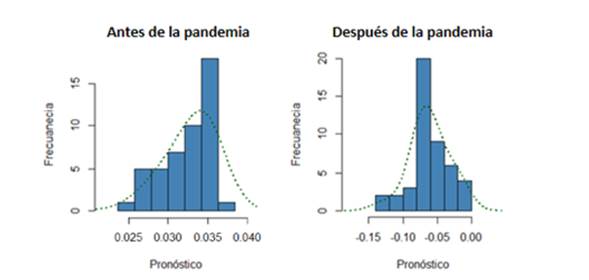

Antes de la pandemia, el pronóstico de crecimiento económico colombiano rondaba el 3,4 %, muy cerca al crecimiento potencial del PIB colombiano (3,5 %). Sin embargo, la COVID-19 trajo consigo una crisis económica que produjo una pérdida de 1,6 millones de empleos en marzo de 2020 con respecto al mismo periodo del año anterior (DANE, 2021). Las consecuencias se agravarían con el paso del tiempo; generaron una pérdida de 5,4 millones de empleos para abril de 2020 (DANE, 2021). Para el segundo trimestre de 2020, casi 1 de cada 4 personas había perdido su empleo. Esto se reflejó en el deterioro de los pronósticos, que cayeron drásticamente y se situaron entre -5 y -8 % (Gráfico 1).

Fuente. Elaboración propia con base en el sondeo realizado por el Banco de la República (2020), en el que recopiló pronósticos de diferentes entidades.

Gráfico 1 Histogramas de pronósticos de crecimiento del PIB colombiano para 2020

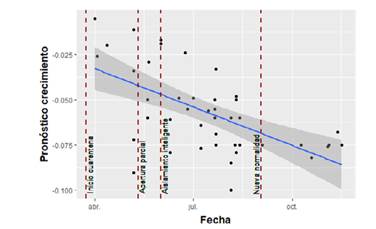

La “parada en seco” que supuso la implementación de medidas sociales de contención de la pandemia hizo que los pronósticos fuesen cada vez menos optimistas a lo largo de 2020. Así lo evidencia el Gráfico 2, que relaciona la fecha con cada uno de los pronósticos considerados en este estudio. Al final, y sin sorpresa, estos se ajustaron cada vez más al crecimiento anual que finalmente tuvo el país, y que el DANE reportó en -6,8 %. De igual manera, se puede evidenciar que en el mes de agosto de 2020 cayó sustancialmente la frecuencia de los pronósticos, debido a que se empieza a consolidar un pronóstico entorno al -7 %. Scotiabank Colpatria fue el primero en ubicar su pronóstico en dichos niveles, con su pronóstico de -7,5 % el 9 de agosto de 2020. Los pronósticos posteriores rondarían la misma cifra, teniendo una desviación estándar de 0,011. Antes de este pronóstico la desviación estándar se ubicaba en 0,034.

Fuente. Elaboración propia.

Gráfico 2 Pronósticos durante la pandemia contra fecha de publicación, año 2020

Con base en el objetivo, se hizo un análisis estadístico de las posibles variables explicativas señaladas en el apartado anterior. Primero se descartaron variables y observaciones que impedían proceder apropiadamente con la metodología por razones estadísticas (como puede ser el caso de correlación perfecta entre variables exógenas, que impide el cumplimiento de supuestos necesarios del modelo econométrico presentado).

De esta manera, primero se eliminaron las dos primeras observaciones, porque en la construcción de datos no cuentan con la variable MEDIA_PRONOS_ANTE, ya que, como se aclaró en el anterior apartado, necesita al menos dos observaciones previas para su construcción. Asimismo, se eliminaron tres observaciones atípicas3 correspondientes a pronósticos del Banco de la República realizados el 7 de junio. Esto debido a que hubo siete observaciones de la misma entidad y el mismo día, y los tres pronósticos se basaban en escenarios hipotéticos extremos.

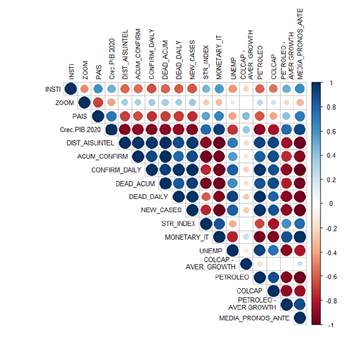

Posteriormente, se realizó un análisis gráfico de correlación por medio de la elaboración de una matriz de correlación para la identificación de multicolinealidad. En el Gráfico 3 se ve que, como era de esperarse, todas las variables epidemiológicas están altamente correlacionadas. Además, algunas variables que se construyeron con base en otras variables presentes en la matriz tienen una correlación superior al 90 %. Teniendo en cuenta estos factores, es necesario decidir cuáles variables exógenas serán incluidas en los modelos.

Para ello, se consideraron las agrupaciones de variables que se tendrían en cuenta para hacer cada una de las regresiones (variables institucionales, epidemiológicas, económicas y de contexto decisional), a partir de analizar si puede haber problemas de multicolinealidad entre variables exógenas. Es decir, si hay dos o más variables explicativas que pueden estar determinadas endógenamente sin un debido tratamiento. En primer lugar, se analizaron las variables institucionales, de las que se tomaron las variables INSTI y PAIS. La variable ZOOM también brinda información geográfica de la observación, pero PAIS lo hace de manera más detallada. Continúan las variables epidemiológicas, entre las que existe una gran correlación. Se tomaron las variables NEW_CASES, DEAD_ACUM, ACUM_CONFIRM y DEAD_DAILY, incluyéndolas en la regresión una por una para evitar problemas de multicolinealidad. Al analizar las variables económicas, se ve que las variables COLCAP-AVER GROWTH y PETROLEO-AVER GROWTH son transformaciones de las variables COLCAP y PETROLEO. Por tanto, tienen una correlación alta y aportan la misma información al modelo. Consecuentemente, se toma la decisión de eliminar las variables que corresponden a transformaciones, ya que, por un lado no están aportando información adicional con respecto a las variables en niveles y por otro lado, las variables en niveles tienen una mayor variabilidad con respecto al tiempo, la cual será valiosa a la hora de analizar la relación de estas variables dentro de nuestro modelo estadístico. Finalmente, todas las variables de contexto decisional se mantienen. Las variables usadas en los modelos econométricos se presentan en la Tabla 2.

Tabla 2 Estadística descriptiva de variables definitivas

| Media | Desv. Str. | Min | Pctl (25) | Pctl (75) | Max | |

| INSTI | -0,65 | 2,47 | -4 | -4 | 1 | 3 |

| PAIS | 0,56 | 0,96 | 0 | 0 | 1 | 3 |

| CREC.PIB.2020 | -0,057 | 0,023 | -0,1 | -0,075 | -0,048 | -0,005 |

| DIST AISLINTEL | 64,16 | 59,08 | -40 | 21 | 91 | 189 |

| ACUM CONFIRM | 293 514,3 | 353 014,6 | 906 | 28 236 | 387 481 | 1198 662 |

| DEAD ACUM | 9 878,7 | 10 087,09 | 29 | 1181 | 14 862 | 34 481 |

| DEAD DAILY | 171,07 | 114,06 | 5 | 46 | 290 | 354 |

| NEW CASES | 5362,49 | 3995,3 | 83 | 1276 | 8905,1 | 11 065 |

| STR INDEX | 83,9 | 7,46 | 65,74 | 87,04 | 87,04 | 87,96 |

| MONETARY IT | 0,026 | 0,006 | 0,018 | 0,022 | 0,028 | 0,038 |

| UNEMP | 0,180 | 0,035 | 0,122 | 0,158 | 0,2 | 0,214 |

| PETROLEO | 39,96 | 5,742 | 22,74 | 35,54 | 44,32 | 45,43 |

| COLCAP | 1140,55 | 41,62 | 1067,65 | 1119,14 | 1159,79 | 1258,16 |

| MEDIA PRONOS ANTE | -0,051 | 0,024 | -0,087 | -0,066 | -0,035 | 0,002 |

Fuente. Elaboración propia.

Así mismo, para obtener una primera perspectiva de la relación entre cada grupo de variables y la variable de interés (el pronóstico de crecimiento), se realizaron las siguientes visualizaciones con la intención de conocer con más detalle los datos.

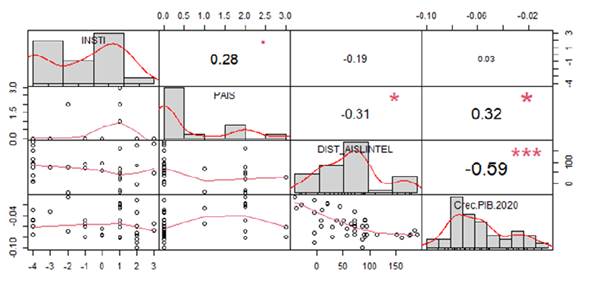

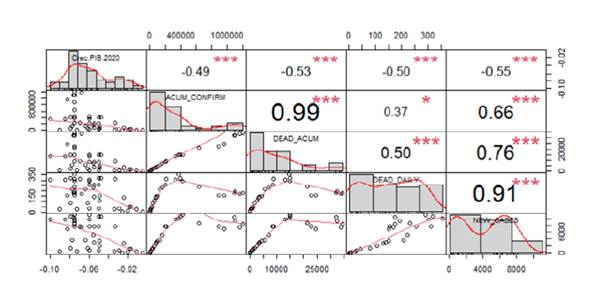

Como se puede evidenciar en el Gráfico 4, las características intrínsecas de cada entidad parecieran no guardar relación, de acuerdo con los mapas de dispersión de puntos. También se ratifica el ajuste del pronóstico con respecto al tiempo, que se refleja por medio del gráfico de dispersión entre la variable de pronósticos y DIST_AISNTEL.

En los gráficos del 4 al 7 se visualiza la relación de variables mediante gráfica de dispersión con línea de tendencia no lineal (que se encuentra en la parte inferior de la diagonal), distribución de la variable (representada mediante histogramas en la diagonal de la matriz) y coeficiente de correlación de Pearson (presentado en la parte superior de la diagonal), con significancia del 99,9 % (***), 99 % (**), 95 % (*) y 90 % (.).

Por otro lado, en el Gráfico 5 parece ser consistente el signo de correlación negativa entre las variables epidemiológicas y el pronóstico de crecimiento económico. Esto sugiere que a medida que aumentaban los números de casos y muertos, los pronósticos eran cada vez peores. Esta pista se analiza en la siguiente sección. Como anticipo, se ve que este argumento no es significativo según los estimadores de MCO.

En el Gráfico 6, se pueden evidenciar varias relaciones interesantes que serán analizadas más profundamente en el siguiente apartado. Por ahora, basta resaltar que todas las variables económicas, excepto UNEMP, tienen un coeficiente de correlación de Pearson significativo al menos al 95%, lo que sugiere que hay una relación clara entre estas variables y el pronóstico.

Las variables de contexto decisional no parecen mostrar un claro comportamiento en la gráfica de dispersión, presentada en el Gráfico 7. Cabe resaltar que la distribución de STR_INDEX es diferente a una distribución normal, lo que podría causar ciertos problemas en la interpretación de los estimadores en el modelo econométrico y la prueba de correlación de Pearson. Sin embargo, por ahora se puede analizar una correlación positiva y significativa de MEDIA_PRONOS_ANTE con respecto al pronóstico, que sugiere que los pronósticos estaban correlacionados con los pronósticos realizados en anteriores periodos.

4. Resultados econométricos

Luego de presentar la metodología y los datos utilizados, en esta sección se exponen los resultados del análisis econométrico realizado. Los modelos estimados pretenden establecer si existe relación entre los pronósticos de crecimiento durante el 2020 después de que comenzara la pandemia (siendo esta nuestra variable dependiente/endógena) y los distintos conjuntos de variables presentados previamente. De este modo se realizó la estimación de seis modelos mediante el método de MCO. La especificación de cada uno de los modelos tomará tanto la variable endógena como exógena en niveles para establecer un modelo lineal con las siguientes especificaciones:

(1) Variables institucionales

(2) Variables epidemiológicas

(3)Variables económicas

(4) Variables de contexto decisional

(5) Significativas en los primeros cuatro modelos mejor especificación

(6) Mejor especificación

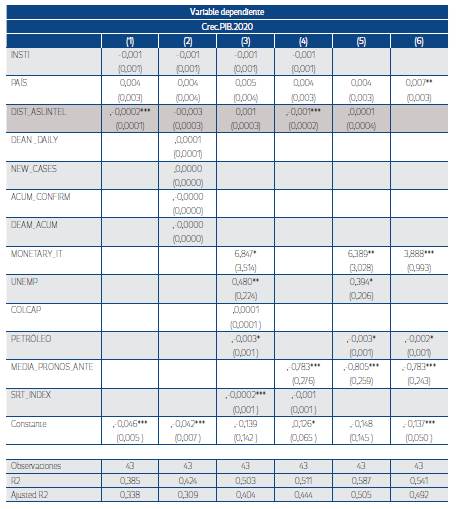

Los resultados de las estimaciones se presentan en la Tabla 3. En cada caso se evaluó la significancia de las diferentes variables y su poder explicativo.

Como escenario base se estimó la regresión (1), que incluye las variables institucionales: el tipo de institución (INSTI), su ubicación (PAIS) y el momento en el que se hizo público el anuncio con respecto a la entrada en vigencia del decreto de aislamiento preventivo inteligente (DIST_AISLINTEL).4 En esta estimación se tiene que, salvo DIST_AISLINTEL, las demás variables institucionales son no significativas, lo que sugiere que características institucionales como el país desde el que se emiten y el tipo de institución desde la cual se anuncia el pronóstico no son determinantes. La distancia en días del pronóstico con respecto al aislamiento inteligente se correlaciona negativamente con el pronóstico dado por las instituciones, de modo que, por cada semana transcurrida desde el inicio del aislamiento inteligente, el pronóstico se deterioró un 0,14 %.6 Esta estimación servirá de referencia para las tres regresiones siguientes.

En la regresión (2) se incluyeron variables epidemiológicas con el propósito de determinar una posible correlación entre el avance de la pandemia y el comportamiento de los pronósticos. Al realizar la regresión con estas variables, se encontró que no son significativas; resultados que se mantienen al realizar un análisis de robustez entre las variables epidemiológicas, cambiando la especificación del modelo y agregándolas por separado. Sin embargo, la evidencia estadística parece respaldar que la evolución epidemiológica de la pandemia no tuvo incidencia en los pronósticos de las tasas de crecimiento del PIB de Colombia para el año 2020.

La regresión (3) incluye variables económicas para determinar si el contexto macroeconómico afectó el pronóstico de crecimiento. Según la Tabla 3, la tasa de interés de referencia fijada por el Banco de la República, la tasa de desempleo y el precio del petróleo Brent son significativas, aunque el coeficiente del índice COLCAP no es significativo. Sin embargo, estos resultados podrían tornarse en relaciones espurias. Por tanto, es importante revisar la lógica económica detrás de cada una de estas relaciones.

En primer lugar, la tasa de interés de referencia fijada por el Banco de la República presentó una reducción de 250 puntos básicos durante el periodo de estudio. Dado el coeficiente de 6,85, esto significa que, en promedio, las sucesivas reducciones de 25 y 50 puntos básicos debilitaron cada vez los pronósticos de crecimiento del PIB en una magnitud entre 1,7 y 3,4 %. Así, las medidas monetarias expansivas que tomó el Banco de la República pudieron ser interpretadas por las distintas organizaciones como una respuesta acorde a la gravedad de la situación económica.

Por otro lado, la relación de los pronósticos con la tasa de desempleo puede resultar un poco confusa, ya que tiene un coeficiente positivo, lo que sugeriría que mientras sube la tasa de desempleo, los pronósticos serían más optimistas. No obstante, esto se podría explicar porque desde finales del mes de mayo de 2020, la economía se ha venido recuperando, lo cual ha hecho que desde dicha fecha la tasa de desempleo tenga una tendencia decreciente con respecto al tiempo, comportamiento similar al de los pronósticos de crecimiento. Esto sugiere una relación positiva entre ambas variables.

Otro coeficiente cuya interpretación podría resultar confusa es el que acompaña a la variable PETRÓLEO. Al tener un signo negativo, podría sugerir que al incrementar el precio del petróleo se tendría un pronóstico de crecimiento más negativo. El signo se explica por la evolución que tuvo el precio del petróleo en el año 2020: después de una histórica caída, bajando hasta 22,7USD/barril el 1.o de marzo de 2020, su precio evidenció una notable recuperación para cerrar a 31 de diciembre de 2020 en 55,9USD/barril. Esto contrasta con la dinámica de los pronósticos del Gráfico 2, cuyo comportamiento fue decreciente a lo largo del año.

Por tanto, hay que resaltar que no existe razón para establecer una relación de causalidad entre el precio del petróleo, el desempleo y el pronóstico de crecimiento, ya que son fenómenos que, si bien están estadísticamente correlacionados, económicamente no parece ser más que una correlación espuria.

En la regresión (4) se tienen en cuenta las variables de contexto decisional. La variable MEDIA_ PRONOS_ANTE permite evaluar si los pronósticos que se anunciaron con antelación tienen algún impacto en los pronósticos que se emiten. El coeficiente es estadísticamente significativo y muestra que los pronósticos anteriores jugaban un papel importante en la construcción de un nuevo pronóstico. Por su parte, el coeficiente de STR_INDEX denota que las instituciones en promedio aumentaban en 0,2 % sus pronósticos en respuesta a una disminución de un punto en el STR_INDEX o, lo que es lo mismo, en la medida en que se ablandaban las medidas de confinamiento. En esta regresión se ve que ambas variables son significativas y además tienen una bondad de ajuste mayor que cualquiera de las regresiones anteriores, lo que sugiere un mayor poder explicativo.

Las regresiones (5) y (6) recogen sucesivamente las variables independientes incluidas en las tres regresiones anteriores. La regresión (5) acogerá las variables que permitan tener una mayor bondad de ajuste, y sugiere que estas variables podrían ser las que mejor explican la estructuración de pronósticos realizados durante tiempos de pandemia; este modelo explica un 58,7 % de la variación de la variable dependiente. Sin embargo, en esta regresión se disminuye el efecto en magnitud de todas las variables explicativas sobre el pronóstico. Esto se debe a que se han incluido más variables que en los modelos previos y cada una va a explicar una variabilidad menor de la variable endógena.

Por otro lado, el modelo (6) incluye las variables exógenas que resultan significativas al menos al 90 % en las regresiones (1), (2), (3) y (4) y la variable PAIS, que al especificar la regresión (6) eliminando INSTI también resulta significativa. Se obtiene así una bondad de ajuste del 54,1. Asimismo, en la regresión (6) se estima el modelo más parsimonioso, y en el que aparecen variables institucionales (PAIS), económicas (PETRÓLEO & MONETARY_IT) y los pronósticos anteriores (MEDIA_PRONOS_ANTE).

Además, hay variables que no son consistentes en su significancia. Las variables más robustas serían MEDIA_PRONOS_ANTE, PETRÓLEO y MONETARY_IT, las cuales muestran consistencia en su significancia como variables exógenas. También es de gran relevancia examinar los coeficientes de estas variables.

En términos de magnitud, la variable que tiene un mayor efecto en los pronósticos es la de PETROLEO, la cual tiene un efecto entre -4,4 y -12 %, y tiene un coeficiente consistente que únicamente varía del 0,002 (modelo 3 y 5) al 0,003 (modelo 6). En segundo lugar, se encuentra MONETARY_IT, la cual muestra una gran variación en el modelo (6) y reduce el efecto que se evidenció en las regresiones (3) y (5) a la mitad, en las cuales tuvo un efecto en los pronósticos en una magnitud entre 1,7 y 3,4 %. Por último, se evidencia que MEDIA_PRONOS_ANTE tiene un efecto de magnitud entre el -6,9 y el 0,1 %. Como se observó en la Tabla 2, esta variable tiene un alto rango de variabilidad; sin embargo, su coeficiente a lo largo de los modelos econométricos es consistente.

5. Conclusiones

El ejercicio que se desarrolló en este documento contribuye a la literatura de experticia económica de dos maneras. En primer lugar, muestra el uso potencial de metodologías cuantitativas aplicadas a estudios de caso para interpelar las prácticas profesionales de los economistas, como la de hacer pronósticos económicos. En este trabajo se analizó el empeño de pronosticar el crecimiento económico en medio de una situación tan incierta como la pandemia por COVID-19 durante el año 2020, y en un contexto específico marcado por la pobre gestión que tuvo la pandemia en Colombia en ese año. Siguiendo una metodología de cuasimetaanálisis, se identificó que la tasa de intervención del banco central y los pronósticos anteriores recientes son las variables que más explican la variabilidad de los pronósticos, los cuales oscilaron entre +0,7 y -13,8 %.

En segundo lugar, los resultados plantean interrogantes sobre la construcción colectiva de los pronósticos en la comunidad de economistas, así como sobre la poca adaptabilidad de los modelos utilizados frente a los contextos cambiantes en los que se aplican. En cuanto a la construcción colectiva, el análisis indica que, independientemente de las técnicas y modelos utilizados, hay un esfuerzo de la comunidad profesional para alinearse en torno a unos mismos pronósticos, lo que sugiere un “efecto manada”. Esto es coherente con la afinidad de prescripciones normativas y de política pública, que en época de crisis suelen ser de corte neokeynesiano.

Esta relativa cohesión también explica lo permeable que han sido los pronósticos al comportamiento de la tasa de intervención de la autoridad monetaria; pero también indica lo poco adaptable que es el ejercicio de la profesión económica en contextos disruptivos, lo que explicaría la insignificancia estadística de las variables que describen el contexto epidemiológico en medio de una pandemia.

Se reconoce que la validez de los resultados está restringida a los pronósticos de crecimiento económico colombiano para el año 2020. En este sentido, puede ser necesario extender la reflexión sobre otros pronósticos recurrentes (inflación, tasa de cambio y precio del petróleo). Un trabajo sistemático al respecto permitirá que la profesión y la opinión pública ponderen el posicionamiento de los pronósticos como una respuesta imperfecta de la necesidad de medir los efectos de las recomendaciones y políticas públicas alternativas.

La amplia adopción de métodos cuantitativos, cada vez más sofisticados y soportados en las crecientes capacidades computacionales, no debe opacar los debates epistemológicos y sociológicos sobre las prácticas profesionales de los economistas y su incidencia en asuntos de interés público.